Résultats pour

.png)

Le Bitcoin entre dans le système bancaire alors que les forces macroéconomiques soutiennent la crypto

Une inflation américaine plus modérée, un assouplissement des conditions financières mondiales et une hausse de taux bien anticipée de la Banque du Japon se sont combinés pour soutenir les actifs risqués dans l’ensemble des marchés.

Selon les analystes, la récente hausse du Bitcoin est alimentée par des forces macroéconomiques, et non par l’engouement propre à la crypto. Une inflation américaine plus modérée, un assouplissement des conditions financières mondiales et une hausse de taux bien anticipée de la Banque du Japon se sont combinés pour soutenir les actifs risqués dans l’ensemble des marchés.

Le Bitcoin a bondi au-dessus de 87 000 $ lors de la séance asiatique, tandis qu’ether et les principales altcoins ont suivi, les marchés concluant que les conditions monétaires restent accommodantes malgré le resserrement des taux directeurs.

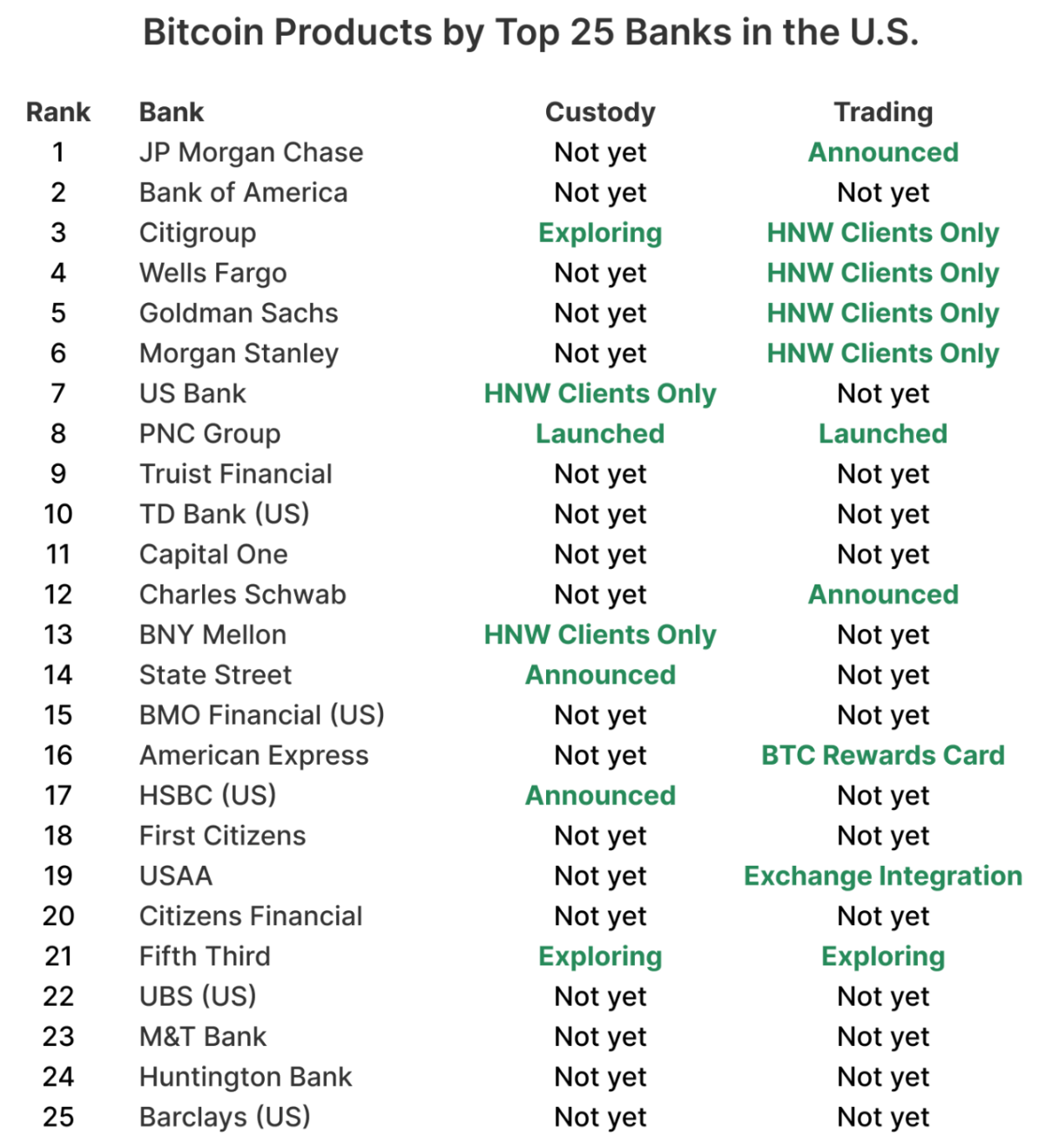

Ce qui distingue ce rallye, c’est ce qui le sous-tend. Alors que le soulagement macroéconomique fait grimper les prix, le Bitcoin est simultanément absorbé dans le système bancaire. Près de 60 % des plus grandes banques américaines se préparent désormais à vendre, conserver ou conseiller directement sur le Bitcoin, signalant que la prochaine phase de la crypto n’est plus la découverte, mais la normalisation.

Qu’est-ce qui alimente le rallye crypto ?

Le catalyseur immédiat est venu des banques centrales, non des blockchains. La banque centrale du Japon a relevé son taux directeur à 0,75 %, son plus haut niveau depuis près de 30 ans, faisant brièvement grimper le rendement des obligations d’État à 10 ans à 2 % pour la première fois depuis 2006.

Au lieu de déclencher un choc de type risk-off, la décision a été absorbée en douceur. Le yen s’est affaibli, les actions asiatiques ont progressé et les marchés mondiaux ont interprété la décision comme la confirmation que les taux réels restent négatifs et la liquidité intacte.

Dans le même temps, les données sur l’inflation américaine ont surpris à la baisse, ravivant les attentes d’une possible baisse des taux par la Federal Reserve dans les mois à venir.

Cette combinaison a assoupli les conditions financières et ravivé l’appétit pour les actifs risqués, y compris la crypto. Le Bitcoin et l’ether ont franchi des seuils techniques clés, tandis que l’ensemble du marché crypto progressait, même si des liquidations liées à l’effet de levier ont permis de désengorger les positions surchargées.

Ce rallye de soulagement mené par le macro est significatif car il redéfinit le rôle de la crypto. Le Bitcoin se négocie de plus en plus comme un baromètre mondial de la liquidité plutôt que comme un actif purement spéculatif, réagissant aux mêmes forces que les actions, les devises et le crédit.

Pourquoi le Bitcoin entre-t-il maintenant dans le système bancaire ?

Si les prix réagissent aux signaux macroéconomiques, l’évolution structurelle se déroule plus discrètement. Pendant des années, les banques américaines ont considéré le Bitcoin comme un objet d’observation plutôt qu’une offre. Les règles de capital, les préoccupations de conservation et le risque de réputation ont maintenu la crypto en dehors des systèmes bancaires centraux. Cette posture est en train de changer.

Selon les données de River, près de 60 % des 25 plus grandes banques américaines sont en voie de proposer des services liés au Bitcoin, que ce soit via le trading, la conservation ou des produits de conseil.

L’introduction des ETF Bitcoin en 2024 a marqué un tournant. Ils ont permis aux banques de répondre à la demande des clients dans un cadre réglementaire familier tout en externalisant la complexité opérationnelle. Surtout, les flux d’ETF ont évolué fortement dans les deux sens sans perturber la structure du marché, donnant aux comités de risque la confiance que la volatilité du Bitcoin pouvait être gérée dans les cadres existants.

La prochaine étape est l’exposition directe. Les banques commencent à permettre à certains clients de détenir et de négocier du Bitcoin sur les mêmes plateformes qu’ils utilisent déjà pour les actions et le forex, transformant la crypto d’une allocation marginale en une ligne de portefeuille courante.

Comment les banques s’y prennent sans assumer le risque

Plutôt que de construire une infrastructure crypto de zéro, les banques adoptent des modèles en marque blanche. La banque privée de PNC en est un exemple clair. Au lieu de lancer sa propre plateforme d’échange, elle utilise la plateforme Crypto-as-a-Service de Coinbase, conservant la maîtrise de la relation client, de la conformité et du reporting tout en externalisant le trading et la gestion des clés.

Cette approche a été renforcée par une clarification réglementaire. Les récentes directives de l’Office of the Comptroller of the Currency permettent aux banques nationales de traiter les transactions crypto comme des opérations de principal sans risque, achetant auprès d’un fournisseur de liquidité et revendant aux clients presque simultanément. Cette structure réduit l’exposition au bilan et permet aux desks Bitcoin de coexister avec les activités de change ou de taux.

Le résultat est une expansion prudente mais délibérée. Les banques commencent avec des clients sophistiqués et des contrôles stricts. Charles Schwab et Morgan Stanley visent le premier semestre 2026 pour le trading spot de Bitcoin et d’Ethereum sur des plateformes en gestion libre, avec des plafonds d’allocation et des critères d’éligibilité conservateurs pour limiter l’accès initial.

Ce que cela signifie pour les marchés crypto

Selon les analystes, à mesure que le Bitcoin s’intègre plus profondément dans les plateformes de gestion de patrimoine réglementées, le comportement du marché commence à diverger. Le Bitcoin capte de plus en plus la demande institutionnelle, tandis que les altcoins restent plus sensibles aux variations de liquidité et d’effet de levier. Les récents mouvements de prix reflètent cette dichotomie. Le Bitcoin a progressé sur le soulagement macroéconomique, tandis que des tokens comme XRP peinaient à retrouver des niveaux clés malgré des volumes de trading élevés, suggérant une distribution plutôt qu’une vente panique.

Les flux d’ETF renforcent cette dynamique. Bitwise estime que les ETF Bitcoin ont déjà absorbé près du double du volume de BTC miné depuis leur lancement, et prévoit que les ETF achèteront plus de 100 % de la nouvelle offre annuelle des principaux actifs à l’avenir. À mesure que la détention institutionnelle s’élargit, la volatilité du Bitcoin devrait diminuer, potentiellement en dessous de celle des grandes valeurs technologiques, à mesure que la base d’investisseurs se stabilise.

Cela n’élimine pas le risque. La plupart des banques s’appuient sur un petit groupe de prestataires d’infrastructure crypto, créant une concentration opérationnelle. Une panne majeure ou une action réglementaire aurait des répercussions sur plusieurs institutions à la fois. Malgré tout, la tendance est claire : l’exposition au Bitcoin devient institutionnelle par défaut.

Perspectives d’experts

Arthur Hayes a interprété ce changement en termes macroéconomiques explicites, affirmant que la persistance de taux réels négatifs au Japon pourrait pousser les capitaux vers le Bitcoin comme couverture contre la dépréciation monétaire. Sa projection d’un Bitcoin à 1 million de dollars est extrême, mais elle souligne que le Bitcoin est désormais discuté à travers le prisme de la politique monétaire mondiale plutôt que de la nouveauté technologique.

Des prévisions plus mesurées évoquent une transformation plus discrète. Bitwise estime que le cycle crypto traditionnel de quatre ans s’estompe à mesure que les flux d’ETF, la clarté réglementaire et l’adoption institutionnelle prennent le pas sur la dynamique liée au halving. Les données on-chain de K33 Research suggèrent que les détenteurs de Bitcoin à long terme approchent de la fin d’une phase de distribution pluriannuelle, éliminant une source clé de pression vendeuse.

Le prochain test viendra de la liquidité. Si les conditions macroéconomiques restent favorables, l’intégration du Bitcoin dans les systèmes bancaires pourrait stabiliser la demande. Si les conditions se resserrent brusquement, la nouvelle structure sera soumise à un test de résistance.

À retenir

Le dernier rallye du Bitcoin est porté par un soulagement macroéconomique, mais son socle reste structurel. À mesure que les banques centrales assouplissent les conditions financières, les banques américaines intègrent le Bitcoin dans les plateformes de gestion de patrimoine, les services de conservation et les modèles de conseil. Cette combinaison fait passer le Bitcoin d’une exception à un produit financier standard. La prochaine phase sera définie moins par des objectifs de prix que par la fluidité de l’intégration de la crypto dans la mécanique de la finance traditionnelle.

Analyse technique du Bitcoin

Le Bitcoin consolide près de la bande inférieure de Bollinger, une configuration qui reflète une pression baissière persistante tout en augmentant la probabilité d’une stabilisation à court terme. Ce type de compression précède souvent une expansion de la volatilité, en particulier lorsque les flux macroéconomiques restent actifs. Sur Deriv MT5, ce comportement en range est clairement visible alors que l’action des prix se resserre après les récents mouvements liés aux liquidations.

Les tentatives de hausse continuent de buter sous la zone des 94 600 $, qui demeure un niveau de résistance bien défini où les rebonds précédents ont échoué. Tant que le prix ne reconquiert pas cette zone avec du volume, les mouvements de reprise resteront probablement tactiques plutôt que porteurs de tendance. À la baisse, 84 700 $ ressort comme un support critique. Une cassure nette sous ce niveau accélérerait probablement les liquidations vendeuses, surtout compte tenu de l’effet de levier encore élevé sur les marchés de produits dérivés crypto.

Les indicateurs de momentum restent mitigés. Le RSI commence à remonter mais reste sous le point médian, signalant que les acheteurs sondent le marché plus qu’ils ne s’engagent. Pour les traders évaluant la taille de position et le risque autour de ces niveaux, des outils comme le calculateur de trading Deriv peuvent aider à quantifier les exigences de marge et l’exposition potentielle, en particulier dans un environnement où les niveaux techniques et les actualités macroéconomiques interagissent étroitement.

%2520(1).png)

Pourquoi les métaux repartent à la hausse alors que l’incertitude autour de la Fed s’accentue

Les métaux repartent à la hausse car les investisseurs sont confrontés à une Federal Reserve qui fait preuve de prudence plutôt que de conviction.

Les métaux repartent à la hausse car les investisseurs sont confrontés à une Federal Reserve qui fait preuve de prudence plutôt que de conviction. Les données sur l’emploi américain de novembre ont montré une hausse du chômage à 4,6 %, son niveau le plus élevé depuis 2021, tandis que la création d’emplois a nettement ralenti par rapport au début de l’année. Pourtant, l’inflation reste suffisamment élevée pour maintenir l’hésitation des décideurs politiques. Ce mélange de ralentissement de la croissance et de pressions sur les prix non résolues a ravivé la demande de métaux précieux comme couverture contre l’incertitude politique.

Le rallye de l’argent vers des sommets historiques proches de 66,50 $ l’once et la forte percée du platine au-dessus de sa résistance de long terme reflètent plus qu’un simple engouement spéculatif. Les marchés anticipent de plus en plus des baisses de taux américains en 2026, les rendements réels baissent, et les contraintes sur l’offre physique se resserrent. Alors que les investisseurs attendent de nouveaux signaux d’inflation via l’Indice des prix à la consommation, les métaux sont redevenus un baromètre de la confiance dans les perspectives monétaires mondiales.

Qu’est-ce qui alimente le rallye des métaux ?

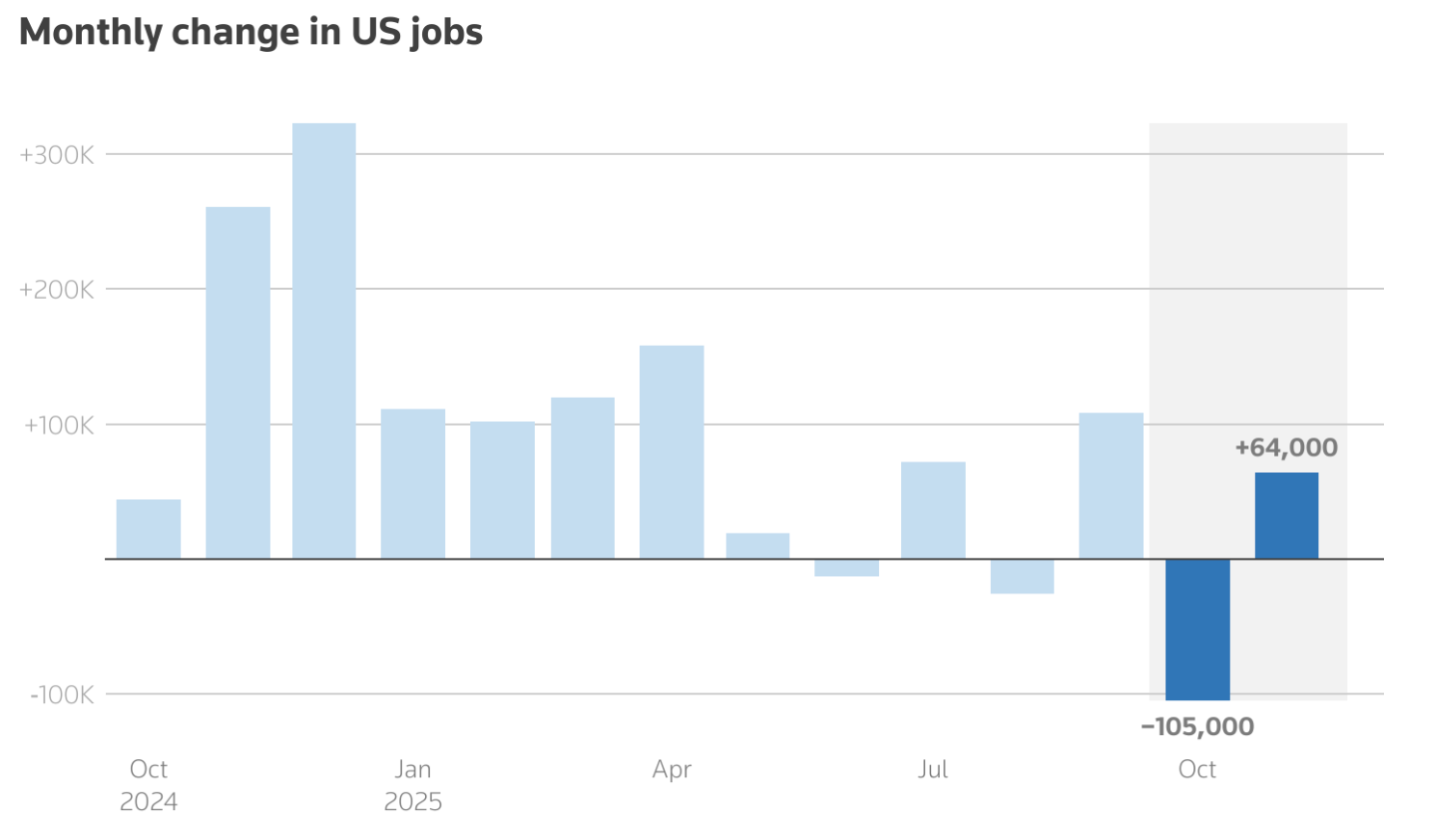

Le catalyseur immédiat de la nouvelle envolée des métaux est l’incertitude concernant la direction et le calendrier de la politique monétaire américaine. Le dernier rapport Non-Farm Payrolls a confirmé que le marché du travail se refroidit, sans pour autant s’effondrer. Les effectifs n’ont augmenté que de 64 000 en novembre, tandis que les mois précédents ont été révisés à la baisse, renforçant l’idée d’un essoufflement de la dynamique économique.

Dans le même temps, l’inflation n’a pas ralenti assez vite pour offrir à la Fed la marge nécessaire à un assouplissement décisif. Cette ambiguïté laisse les marchés dans l’expectative. Le gouverneur de la Fed, Christopher Waller, a récemment déclaré que les coûts d’emprunt américains pourraient éventuellement être inférieurs d’un point de pourcentage si le marché du travail s’affaiblit, incitant les traders à anticiper deux baisses de taux en 2026. Des taux attendus plus bas tendent à affaiblir les rendements réels, ce qui améliore directement l’attrait relatif des actifs non rémunérateurs comme l’or et l’argent.

Les dynamiques d’offre amplifient le mouvement. L’argent s’achemine vers son cinquième déficit annuel consécutif, porté par une forte demande industrielle provenant des panneaux solaires, des véhicules électriques et des centres de données. Les stocks sont déjà tendus, ce qui signifie que même de modestes changements dans les flux d’investissement peuvent avoir un impact significatif sur les prix.

Pourquoi c’est important

Le rallye des métaux est important car il reflète une revalorisation plus profonde du risque sur l’ensemble des marchés financiers, selon les analystes. Les investisseurs ne se positionnent plus uniquement pour la croissance ou la récession, mais pour une période prolongée d’incertitude économique où l’inflation, les taux d’intérêt et la croissance n’évoluent pas de concert. Dans cet environnement, les métaux retrouvent leur rôle traditionnel de réserve de valeur plutôt que d’être utilisés comme des trades tactiques.

Le retour en force du platine est particulièrement révélateur. Souvent éclipsé par l’or et l’argent, le platine bénéficie désormais de pénuries structurelles d’offre. Le World Platinum Investment Council prévoit un déficit de plusieurs centaines de milliers d’onces en 2025, marquant la troisième année consécutive de sous-approvisionnement.

Comme l’a observé un analyste de marché, « la faible élasticité du recyclage, le manque de réinvestissement au niveau des mines et les contraintes persistantes de production rendent les risques d’approvisionnement futurs plus difficiles à ignorer. » Cela suggère que le mouvement actuel s’apparente davantage à une revalorisation qu’à un pic éphémère.

Impact sur les marchés et les investisseurs

Pour les investisseurs, le rallye des métaux redéfinit la dynamique des portefeuilles. L’or continue d’ancrer les allocations défensives, soutenu par les achats des banques centrales et l’incertitude géopolitique. L’argent, cependant, joue désormais un rôle plus complexe. Son prix reflète à la fois la demande de valeur refuge et les attentes selon lesquelles la consommation industrielle restera solide même si la croissance mondiale ralentit.

La progression du platine ajoute une nouvelle dimension à l’histoire. L’Afrique du Sud, qui représente entre 70 % et 80 % de la production mondiale de platine, a connu des perturbations minières répétées qui ont limité l’offre. Parallèlement, les exportations vers la Chine sont restées soutenues, et le lancement des contrats à terme sur le platine à la Guangzhou Futures Exchange a renforcé la confiance dans la demande à long terme en provenance d’Asie.

On observe également des signes de tension sur les marchés physiques. Des institutions financières auraient déplacé des stocks de métaux vers les États-Unis pour se couvrir contre les risques de droits de douane, tandis que le marché londonien montre des signes de resserrement. Ces évolutions soulignent l’influence croissante de la fragmentation géopolitique et de la sécurité des chaînes d’approvisionnement sur la fixation des prix des matières premières.

Perspectives des experts

Au-delà du cycle de données à court terme, l’expert Deriv Vince Stanzione estime que la tendance haussière de fond sur les métaux précieux reste solidement ancrée à l’approche de 2026.

Après ce qu’il qualifie d’année « exceptionnelle » en 2025 – avec un or en hausse d’environ 60 % à près de 4 200 $ l’once et un argent gagnant près de 80 % grâce à une forte demande industrielle – la dynamique s’est poursuivie en ce début d’année. Selon lui, le rallye ne devrait pas reproduire ces extrêmes, mais dispose encore d’un potentiel de progression.

Stanzione prévoit de nouveaux gains à deux chiffres, anticipant une hausse de l’or de 20 à 25 % et de l’argent de 25 à 30 % en 2026, surperformant nettement les actions, dont les rendements attendus pour le S&P 500 se situent plutôt entre 3 et 5 % alors que les valorisations s’étirent. Il prévient que des corrections marquées sont probables en cours de route, mais souligne que la tendance dominante reste haussière, les investisseurs continuant de rechercher une protection contre l’incertitude politique et la dépréciation monétaire.

La thèse structurelle repose largement sur le comportement des banques centrales. Selon Stanzione, les institutions officielles ont ajouté plus de 1 000 tonnes d’or aux réserves en 2025, menées par la People’s Bank of China et la Reserve Bank of India, avec 800 à 900 tonnes supplémentaires attendues en 2026 à mesure que la diversification hors dollar américain s’accélère. La Chine, à elle seule, a connu une série d’achats ininterrompue de treize mois depuis fin 2022, suivie d’une brève pause en mai 2024.

Les perspectives de l’argent sont renforcées par son double rôle de couverture monétaire et d’intrant industriel, la demande provenant des panneaux solaires et des véhicules électriques devant dépasser l’offre minière, ce qui resserre encore les stocks.

Stanzione met également en avant les producteurs d’or comme moyen de jouer le thème des métaux avec effet de levier. Malgré une année 2025 solide, les valorisations restent comprimées. Newmont Corporation, le plus grand producteur d’or au monde, se négocie sur un ratio cours/bénéfices anticipé bien inférieur à celui du marché dans son ensemble, soutenu par de faibles coûts de production et une forte génération de flux de trésorerie.

Historiquement, note-t-il, un mouvement de 10 % du prix de l’or s’est traduit par une croissance des bénéfices d’environ 25 à 30 % pour les mineurs, même si des risques comme un dollar américain plus fort ou une demande chinoise plus faible pourraient limiter les gains.

Graphique mensuel du prix de Newmont Corporation (NEM) de 1997 à novembre 2025

Sur le platine et le palladium, Stanzione reste constructif mais sélectif. Les deux métaux ont enregistré de solides gains en 2025 et ont bénéficié de la demande industrielle, notamment dans les catalyseurs automobiles, mais restent bien en deçà de leurs précédents sommets. Bien que plus petits et plus volatils que l’or et l’argent, ils méritent d’être surveillés comme des opportunités de rattrapage si les contraintes d’offre persistent. Pour en savoir plus sur la façon de trader les matières premières, consultez cet ebook gratuit publié exclusivement par Deriv.

À retenir

Les métaux repartent à la hausse car les marchés s’adaptent à un monde où la clarté de la politique monétaire fait défaut et où les risques économiques sont inégaux. Les records de l’argent et la remontée rapide du platine témoignent d’un resserrement de l’offre et d’un retour des positions défensives. Avec des données sur l’inflation et des signaux de la Fed qui tirent encore les marchés dans des directions opposées, les métaux restent une couverture et un indicateur essentiels. La prochaine publication du CPI pourrait influencer l’évolution des prix à court terme, mais la tendance de fond semble de plus en plus durable.

Analyse technique de l’argent

L’argent reste fermement orienté à la hausse, avec un prix proche de la bande supérieure de Bollinger, signalant un fort momentum haussier. Cependant, le RSI est bien entré en zone de surachat, augmentant le risque d’une consolidation à court terme ou de prises de bénéfices.

À la baisse, 50,00 $ constitue le premier support clé, suivi de 46,93 $. Une rupture de ce niveau pourrait déclencher des liquidations vendeuses et une correction plus profonde. Tant que l’argent reste au-dessus de 50 $, la structure haussière globale demeure intacte, même si la progression pourrait ralentir sans repli.

%2520(1)%2520(1).png)

Pourquoi le record de Tesla repose sur des fondations fragiles

Le cours de l’action Tesla a atteint des niveaux records, mais les fondations qui soutiennent ce rallye semblent de plus en plus instables.

Le cours de l’action Tesla a atteint des niveaux records, mais les fondations qui soutiennent ce rallye semblent de plus en plus instables. Malgré une hausse de plus de 20 % de l’action cette année, l’activité principale de véhicules électriques de l’entreprise est en déclin, les marges restent sous pression et les risques réglementaires augmentent plutôt qu’ils ne diminuent, selon des rapports.

Le dernier avertissement provient de Californie, où les régulateurs menacent d’interdire les ventes pendant 30 jours à moins que Tesla ne modifie la façon dont elle commercialise Autopilot et Full Self-Driving. Parallèlement, les investisseurs valorisent Tesla moins comme un constructeur automobile et davantage comme une entreprise d’IA et de robotique. Ce décalage explique le rallye – et pourquoi il pourrait être difficile à maintenir.

Qu’est-ce qui alimente le record de Tesla ?

Les analystes estiment que la flambée de Tesla est alimentée par la croyance, non par les bilans. Les investisseurs adhèrent à nouveau à la vision de longue date d’Elon Musk selon laquelle Tesla va se réinventer en tant que plateforme de robotaxi et de robotique. Cet optimisme s’est intensifié après que Musk a déclaré que Tesla testait des véhicules entièrement autonomes à Austin sans conducteurs de sécurité, une étape que les partisans voient comme le début de l’autonomie à grande échelle.

Fait crucial, cet enthousiasme émerge alors même que l’activité sous-jacente de Tesla s’affaiblit. CNBC a rapporté que les livraisons de véhicules ont chuté de 13 % au premier trimestre, tandis que le chiffre d’affaires automobile a baissé de 20 %. Les ventes se sont brièvement stabilisées au troisième trimestre, alors que les acheteurs américains se sont précipités pour profiter de crédits d’impôt arrivant à expiration, mais l’élan s’est essoufflé une fois les incitations disparues. L’action, cependant, a continué de grimper – signe que le marché valorise Tesla pour ce qu’il espère que l’entreprise deviendra, et non pour ce qu’elle est actuellement.

Pourquoi c’est important

L’intervention de la Californie s’attaque directement à cette valorisation fondée sur l’espoir, selon les analystes. Le Department of Motor Vehicles de l’État a jugé que Tesla avait induit les consommateurs en erreur en utilisant des termes comme « Autopilot » et « Full Self-Driving Capability » pour des systèmes qui ne sont pas autonomes. Tesla dispose désormais de 60 jours pour modifier son langage ou faire face à une suspension temporaire des ventes dans l’État.

Pour les investisseurs, il s’agit de bien plus qu’un simple différend de marque. La Californie est le plus grand marché américain de Tesla et abrite l’une de ses usines. Plus important encore, la crédibilité réglementaire sous-tend tout le récit de l’autonomie de Tesla. Selon un analyste automobile américain, « On ne peut pas bâtir une entreprise d’autonomie à mille milliards de dollars pendant que les régulateurs se demandent si votre produit fait réellement ce qu’il promet. »

Impact sur le secteur des VE et de l’IA

La pression réglementaire survient alors que Tesla fait face à une concurrence accrue et à un affaiblissement de son pouvoir de fixation des prix. CNBC a rapporté que des VE moins chers de BYD et Xiaomi en Chine, ainsi que des offres européennes plus solides de Volkswagen, exercent une pression sur la demande. Aux États-Unis, les versions simplifiées des Model 3 et Model Y ont cannibalisé les modèles à plus forte marge, faisant chuter les ventes de novembre à leur plus bas niveau en quatre ans.

Par ailleurs, l’action Tesla évolue de plus en plus en corrélation avec le secteur plus large de l’IA. Le repli de cette semaine a suivi la faiblesse des actions liées à l’IA après que des retards dans le financement massif de centres de données d’Oracle ont suscité des inquiétudes sur le rythme des investissements dans l’infrastructure IA. Ce lien rend Tesla plus vulnérable aux variations du sentiment autour de l’IA, même lorsque ses propres fondamentaux restent inchangés.

Perspectives des experts

Wall Street reste divisée. Mizuho a récemment relevé son objectif de cours sur Tesla à 530 $, citant les améliorations de Full Self-Driving (Supervised) comme moteur potentiel de l’expansion des robotaxis à Austin et San Francisco. Les optimistes pensent que l’approche « caméra uniquement » de Tesla se développera plus rapidement et à moindre coût que celle des concurrents misant sur le lidar.

Les sceptiques voient des risques juridiques et réglementaires croissants. Les agences fédérales de sécurité continuent d’enquêter sur des accidents liés à Autopilot, tandis qu’un jury de Floride a récemment condamné Tesla à verser 329 millions de dollars de dommages et intérêts à la suite d’un accident mortel survenu en 2019. Parallèlement, des concurrents comme Nissan, en collaboration avec Wayve soutenu par Nvidia, visent des capacités d’assistance à la conduite similaires à la moitié du prix de Tesla. L’avance technologique dont bénéficiait autrefois Tesla se réduit.

À retenir

Les observateurs du marché notent que le record de Tesla reflète la croyance en un avenir qui n’est pas encore arrivé. L’optimisme autour des robotaxis masque l’affaiblissement des fondamentaux des VE et la montée du risque réglementaire. L’avertissement de la Californie met en lumière la fragilité de ce récit. Les investisseurs devraient surveiller les décisions réglementaires, les progrès de l’autonomie réelle et si les revenus peuvent commencer à justifier la valorisation.

Analyse technique de Tesla

Le graphique journalier de Tesla montre un prix en consolidation juste en dessous d’une zone de résistance clé à 474 $, une zone qui a à plusieurs reprises limité les mouvements haussiers. Le récent rejet de ce niveau suggère des prises de bénéfices à court terme, bien qu’un maintien durable au-dessus de 474 $ ouvrirait la voie à une nouvelle poussée haussière alimentée par l’élan.

À la baisse, 440 $ reste le premier support critique, suivi de 420 $ et de la large zone de demande autour de 400 $. Une cassure nette sous 440 $ déclencherait probablement de la liquidité côté vendeur, augmentant le risque d’un repli plus profond vers ces niveaux inférieurs.

Les indicateurs de momentum suggèrent un marché solide mais suracheté. Le RSI se stabilise juste en dessous du seuil des 70, signalant que la dynamique haussière reste intacte, mais avertissant également que la hausse pourrait être limitée sans nouveaux catalyseurs. Ce contexte favorise une évolution des prix en range à court terme, à moins que les acheteurs ne parviennent à franchir et à maintenir la résistance.

Les données NFP signalent un refroidissement du marché du travail américain : Quelle est la suite ?

Le rapport sur les Non-Farm Payrolls de novembre a montré que l’économie américaine a créé 64 000 emplois, dépassant modestement les attentes, tandis que le taux de chômage est monté à 4,6 %, son niveau le plus élevé depuis 2021.

Selon les analystes, la suite n’est pas une rupture économique brutale, mais une phase plus lente et davantage guidée par la politique monétaire pour les marchés. Le rapport sur les Non-Farm Payrolls de novembre a montré que l’économie américaine a créé 64 000 emplois, dépassant modestement les attentes, tandis que le taux de chômage est monté à 4,6 %, son niveau le plus élevé depuis 2021. Les embauches continuent de progresser, mais la dynamique qui caractérisait la reprise post-pandémique s’estompe clairement.

Pour les investisseurs, cette combinaison change la donne. Un marché du travail en refroidissement atténue la pression inflationniste sans déclencher de craintes de récession, offrant à la Federal Reserve une plus grande flexibilité pour déterminer sa prochaine décision. L’attention se détourne désormais de la question de savoir si le ralentissement est réel pour se concentrer sur la rapidité de la réaction de la politique monétaire.

Qu’est-ce qui freine le marché du travail ?

Le ton plus modéré des données NFP de novembre résulte d’un ajustement progressif plutôt que d’une faiblesse soudaine. La création d’emplois reste positive, mais les révisions des mois précédents ont modifié la tendance. Les chiffres de septembre ont été révisés à la baisse de 33 000 emplois, tandis qu’octobre a affiché une perte de 105 000 postes, faussée par la récente fermeture du gouvernement américain qui a perturbé les embauches et la collecte des données.

La croissance des salaires complète ce tableau d’un relâchement des pressions. Le salaire horaire moyen n’a augmenté que de 0,1 % sur un mois, en deçà des prévisions, tandis que la croissance annuelle des salaires a ralenti à 3,5 % contre 3,7 %.

Ce ralentissement est important pour les décideurs. Un marché du travail qui se refroidit par des embauches plus lentes et des salaires modérés, plutôt que par une hausse des licenciements, correspond exactement à l’objectif poursuivi par la Federal Reserve.

Pourquoi c’est important

Pour la Federal Reserve, le rapport NFP de novembre rétablit la visibilité après des semaines d’incertitude causées par la fermeture. Les responsables de la Fed, dont le président de la Fed de New York John Williams, ont à plusieurs reprises souligné les signes d’un rééquilibrage progressif du marché du travail, et les dernières données confirment cette analyse.

La tarification des marchés a réagi en conséquence. Les contrats à terme anticipent désormais environ 58 points de base de baisse des taux en 2026, bien au-dessus des 25 points de base indiqués dans les projections de la Fed la semaine dernière. Les analystes de Sucden Financial ont qualifié le rapport de « cohérent avec un ralentissement contrôlé plutôt qu’une contraction franche », un scénario qui permet un assouplissement de la politique monétaire sans l’urgence d’une réponse à la crise.

Impact sur les marchés et les actifs

Les marchés financiers ont absorbé les données sans agitation, mais les évolutions sous-jacentes étaient révélatrices. Les actions américaines ont légèrement reculé alors que les investisseurs réévaluaient les perspectives de croissance, tandis que le dollar américain s’est affaibli face aux principales devises. L’USD/JPY a glissé vers 154,6 alors que des données américaines plus faibles coïncidaient avec la montée des anticipations d’une hausse des taux de la Bank of Japan plus tard cette semaine, avant un rebond significatif qui a vu la paire repasser au-dessus du niveau de 155.

Les matières premières ont reflété le même réajustement macroéconomique. Les prix du cuivre ont reculé tout en restant en hausse de plus de 30 % cette année, la faible liquidité de fin d’année amplifiant les mouvements alors que les traders sécurisaient leurs gains. Les prix du pétrole sont tombés vers 55 $ le baril, sous la pression de l’optimisme concernant de possibles avancées dans les pourparlers de paix Russie-Ukraine et de l’inquiétude croissante face à une surabondance de l’offre en 2026, alors que les signaux de demande mondiale s’affaiblissent.

Perspectives des experts

À l’avenir, les économistes s’attendent à ce que le refroidissement du marché du travail se poursuive jusqu’au début de 2026 plutôt que de s’inverser. Les données sur l’inflation soutiennent cette vision, renforçant les attentes d’un relâchement continu des pressions sur les prix.

L’histoire offre un parallèle utile. Lors du cycle d’assouplissement de la Fed en 2019, l’indice du dollar s’est affaibli dans les mois qui ont suivi la première baisse de taux, après une hausse initiale, à mesure que les marchés s’ajustaient à un environnement de taux plus bas. Avec un nouveau rapport NFP attendu début janvier, quelques semaines avant la prochaine réunion de la Fed, les investisseurs surveilleront de près pour confirmer que le ralentissement de novembre n’était pas un cas isolé, mais le début d’un changement plus large.

À retenir

Le rapport NFP de novembre confirme que le marché du travail américain se refroidit de manière mesurée et contrôlée. Les embauches ralentissent, les salaires s’assouplissent et le chômage progresse sans déclencher de craintes de récession. Cette combinaison renforce la probabilité de baisses de taux plus tard en 2026 et maintient une pression baissière sur le dollar américain. Les prochains signaux décisifs viendront des données sur l’inflation et des indications de la Federal Reserve alors que les marchés abordent la nouvelle année.

Analyse technique USD/JPY

L’USD/JPY consolide juste au-dessus de la zone de support des 155,10 après avoir échoué à conserver ses gains près de la résistance des 157,40, signalant une pause dans la dynamique haussière plutôt qu’un retournement de tendance plus large. L’action des prix reste en range, reflétant un équilibre fragile entre la force persistante du dollar américain et la demande intermittente pour le yen japonais alors que les traders évaluent l’évolution des anticipations de taux d’intérêt.

Les indicateurs de momentum confirment ce biais neutre. Le RSI oscille près de la médiane des 50, soulignant l’absence de conviction directionnelle claire, tandis que le MACD reste légèrement positif mais s’aplatit, signe que la dynamique haussière commence à s’essouffler. Les traders qui suivent ces signaux sur des plateformes telles que Deriv MT5 se concentrent de plus en plus sur la capacité du prix à se maintenir au-dessus du support à court terme. Parallèlement, des outils comme le Deriv Trading Calculator sont utilisés pour évaluer la taille des positions et le risque en cas de regain de volatilité autour des niveaux clés.

Tant que le seuil des 155,10 reste intact, la structure haussière globale est préservée. Cependant, une rupture nette sous ce niveau pourrait ouvrir la voie à une baisse plus profonde vers 153,55 et potentiellement 151,76. À la hausse, un retour durable au-dessus de 157,40 serait nécessaire pour relancer la dynamique et réorienter l’analyse technique en faveur des acheteurs.

Le bitcoin chute sous les 90 000 $: effondrement, reset ou opportunité d'achat ?

La chute du bitcoin sous le seuil des 90 000 $ reflète un reset dicté par le contexte macroéconomique, marqué par une baisse de l'appétit pour le risque et un désendettement, plutôt qu'une rupture de la demande à long terme.

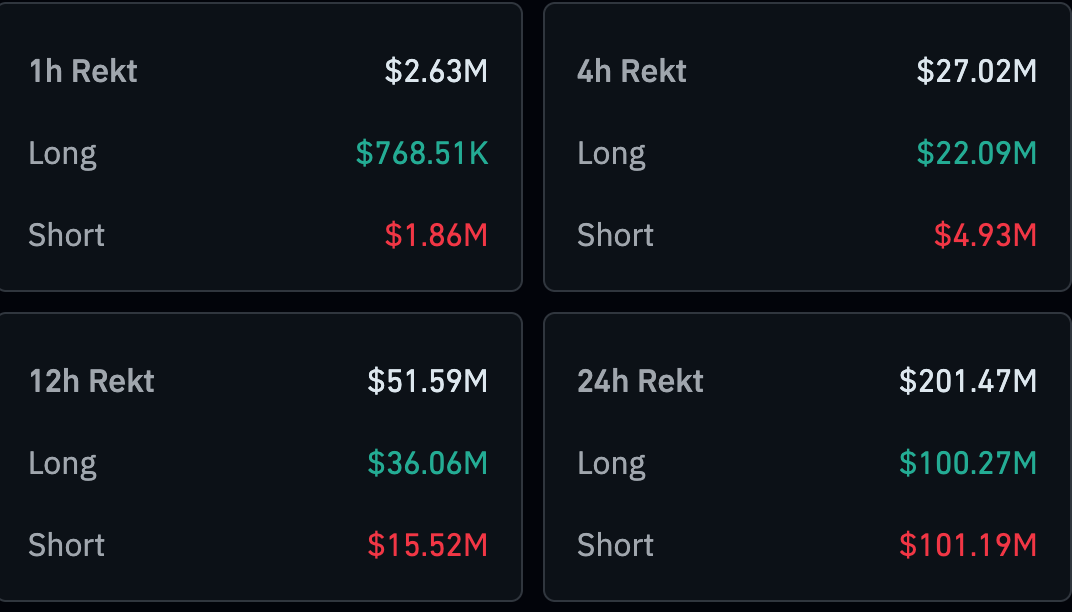

La chute du bitcoin sous le seuil des 90 000 $ n'est pas un effondrement, mais elle va au-delà d'une simple volatilité de routine, selon les rapports. Ce mouvement reflète un reset dicté par le contexte macroéconomique, marqué par une baisse de l'appétit pour le risque et un désendettement, plutôt qu'une rupture de la demande à long terme. Les prix ont glissé vers la zone des 85 000 $ au cours du week-end, tandis que plus de 400 millions de dollars de positions crypto ont été liquidés en une seule journée, selon les données de CoinGlass.

Le sentiment s'est fortement détérioré. Le Crypto Fear and Greed Index a plongé jusqu'à 16, s'installant fermement en territoire de « peur extrême », alors même que la capitalisation totale du marché crypto est repassée au-dessus de 3,1 trillions de dollars.

Cette combinaison – pessimisme profond sans signes de capitulation – suggère que le marché cherche une base, notent les analystes. Le fait que cette phase devienne ou non une opportunité d'achat dépend désormais moins des récits propres à la crypto que des signaux de politique monétaire mondiale.

Qu'est-ce qui motive la chute du bitcoin ?

Les observateurs du marché estiment que l'incapacité du bitcoin à reconquérir les 90 000 $ s'explique par un net basculement vers l'aversion au risque. Le récent rebond a perdu de son élan alors que l'incertitude macroéconomique refaisait surface, incitant les traders à réduire leur exposition. Les données de CoinGlass montrent que 201,52 millions de dollars de positions crypto ont été liquidés au cours des dernières 24 heures seulement, les positions longues représentant 100,29 millions de dollars.

L'incertitude macroéconomique a été le principal catalyseur. L'attention s'est tournée vers la Bank of Japan, où les économistes s'attendent largement à une hausse des taux d'intérêt de 0,25 % lors de la réunion de politique monétaire de cette semaine. Une telle décision accentuerait la divergence avec la Federal Reserve américaine, qui a déjà commencé à baisser ses taux. Cette divergence risque d'accélérer le débouclage des carry trades financés en yens qui ont soutenu les actifs à risque mondiaux, y compris les cryptomonnaies. La faible liquidité de décembre a amplifié l'impact, permettant à des ventes modestes de faire chuter les prix de façon marquée.

Pourquoi c'est important pour le sentiment du marché

L'importance du repli du bitcoin réside dans le message envoyé par les indicateurs de sentiment plutôt que dans le niveau de prix lui-même. Une lecture du Fear and Greed Index profondément en zone de peur extrême indique que les investisseurs privilégient la préservation du capital à la participation à la hausse. Historiquement, des lectures similaires ont souvent coïncidé avec des creux locaux du marché ; cependant, elles ont aussi persisté lors de périodes de stress macroéconomique prolongé.

Le comportement institutionnel a renforcé la prudence, selon les analystes. Les fonds négociés en bourse (ETF) sur le bitcoin ont enregistré plus de 3,48 milliards de dollars de sorties nettes le mois dernier, soit leur plus forte sortie mensuelle depuis février. Bien que les entrées aient timidement repris ce mois-ci, elles n'ont pas suffi à inverser la tendance. Comme l'a déclaré un stratège d'actifs numériques à Reuters, « lorsque la demande d'ETF s'essouffle, le bitcoin devient beaucoup plus sensible aux chocs macroéconomiques ».

Impact sur le marché crypto au sens large

Le marché crypto dans son ensemble a reflété la faiblesse du bitcoin sans montrer de signes de capitulation franche. Les analystes notent que la plupart des principales altcoins sont restées atones, beaucoup affichant des pertes mensuelles à deux chiffres et réagissant peu au modeste rebond du bitcoin. La dominance du bitcoin s'est rapprochée de 57 %, soulignant une rotation défensive au sein de l'univers des actifs numériques plutôt qu'un regain d'appétit pour le risque spéculatif.

Dans le même temps, l'activité reste soutenue. Le volume d'échanges du bitcoin sur 24 heures a bondi de plus de 70 % pour atteindre environ 51 milliards de dollars, ce qui suggère un repositionnement actif plutôt qu'un abandon. Les indicateurs techniques reflètent cette tension.

Perspectives des experts : effondrement, reset ou opportunité d'achat ?

La plupart des analystes décrivent la phase actuelle comme un reset plutôt qu'un effondrement. La baisse a été provoquée par des débouclages de levier, l'incertitude politique et des ajustements de positionnement, plutôt que par des dommages structurels à l'histoire d'adoption du bitcoin.

Les préoccupations des entreprises ont ébranlé le sentiment, notamment après que des titres ont suggéré que de grandes sociétés détenant du bitcoin avaient brièvement envisagé des ventes d'actifs pour gérer les dividendes. Bien que ces craintes se soient ensuite dissipées, l'épisode a mis en lumière la façon dont la pression sur les bilans pourrait devenir un risque si les conditions économiques se resserrent.

Le fait que ce reset devienne une opportunité d'achat dépendra des prochains signaux. Une hausse des taux de la Bank of Japan pourrait prolonger la pression risk-off si les carry trades sont débouclés de façon agressive, tandis qu'une nouvelle ambiguïté de la Federal Reserve maintiendrait la prudence sur les marchés. À l'inverse, une stabilisation des flux d'ETF et une amélioration de la liquidité pourraient rapidement changer le sentiment. Pour l'instant, le bitcoin semble piégé dans une phase de consolidation, la baisse étant davantage alimentée par les inquiétudes macroéconomiques que par une perte de conviction.

À retenir

La chute du bitcoin sous les 90 000 $ doit être considérée comme un reset dicté par le contexte macroéconomique, et non comme un effondrement. La peur extrême, les sorties d'ETF et l'incertitude des banques centrales ont freiné l'appétit pour le risque, alors même que l'activité de trading reste élevée. Historiquement, de telles conditions peuvent préparer le terrain à des opportunités, mais le timing reste incertain. Les prochaines décisions de politique monétaire et les flux institutionnels détermineront si cette phase devient une véritable fenêtre d'achat.

Analyse technique du bitcoin

D'un point de vue technique, le bitcoin reste enfermé dans une consolidation corrective après son fort repli depuis les sommets de 114 000 $ US. L'action des prix oscille juste au-dessus de la zone de support des 84 700 $ US, un niveau de plus en plus considéré par les traders comme une ligne rouge à court terme. Une cassure nette sous cette zone pourrait exposer le marché à une nouvelle vague de ventes forcées par liquidation, d'autant que l'utilisation du levier reste élevée sur les marchés de produits dérivés.

Les indicateurs de momentum appellent à la prudence plutôt qu'à la capitulation. Le Relative Strength Index progresse légèrement mais reste sous la médiane des 50, ce qui suggère que la pression baissière s'atténue sans pour autant confirmer un retournement de tendance. Le MACD reste en territoire négatif, bien que son histogramme s'améliore progressivement, indiquant que le momentum baissier ralentit. Les traders surveillant ces niveaux sur des plateformes telles que Deriv MT5 se concentrent de plus en plus sur le comportement du prix autour du support, tandis que des outils comme le Deriv Trading Calculator sont utilisés pour évaluer l'exposition sur marge et le risque potentiel en cas d'accélération de la volatilité.

À la hausse, les tentatives de reprise restent bloquées par une résistance proche de 94 600 $ US, suivie d'un plafond plus important autour de 106 600 $ US. Tant que l'un de ces niveaux n'est pas franchi de façon convaincante, le bitcoin devrait rester en range, les traders techniques attendant un catalyseur plus clair avant de s'engager dans un mouvement directionnel.

.png)

D’un sceptique des cryptos à un adepte de la blockchain ? Le grand saut de JPMorgan

Bloomberg a rapporté : JPMorgan, la même institution dont le PDG avait autrefois qualifié le Bitcoin de « fraude », vient de lancer son tout premier fonds monétaire tokenisé.

Les plaques tectoniques de la finance semblent être en mouvement. Bloomberg a rapporté : JPMorgan, la même institution dont le PDG avait autrefois qualifié le Bitcoin de « fraude », vient de lancer son tout premier fonds monétaire tokenisé. C’est un développement plutôt curieux, vous ne trouvez pas ?

Voici MONY – ou, si vous préférez, My OnChain Net Yield Fund. Et où réside cet instrument financier novateur ? Nulle part ailleurs que sur la très publique blockchain Ethereum. L’ironie, comme on dit, est aussi épaisse que le brouillard londonien.

La question devient alors inévitable : pourquoi ce mouvement apparemment contradictoire de la part d’un titan de la finance ? Est-ce une simple capitulation, une acceptation à contrecœur de l’inévitable ? Ou bien s’agit-il de quelque chose de plus profond – une spéculation calculée sur l’avenir même de la finance, avec des implications potentiellement massives sur la gestion des (très gros) investissements ?

MONY, MONY, MONY : Le décryptage du nouveau fonds de JPMorgan

Décortiquons cette étrange créature. Qu’est-ce que MONY, au juste ?

Imaginez un fonds monétaire traditionnel – un havre d’investissements sûrs et à court terme dans le monde banal mais fiable des Treasuries américains, conçu pour offrir un rendement stable, quoique peu spectaculaire. Maintenant, réimaginez ce fonds sous forme d’une série de jetons numériques, vivant et évoluant sur la blockchain. Voilà, en substance, ce qu’est MONY.

Mais avant d’imaginer une révolution démocratique de la finance, un mot de prudence : ce n’est pas pour tout le monde. Ni même pour la plupart des gens. MONY est un placement privé, réservé exclusivement aux « investisseurs qualifiés » – c’est-à-dire les personnes disposant d’un patrimoine net supérieur à 5 millions de dollars, ou les institutions gérant plus de 25 millions de dollars d’actifs. Et le ticket d’entrée pour rejoindre ce club très fermé ? Un investissement minimum d’un million de dollars.

Le fonctionnement, dans sa forme la plus simple, est le suivant : les investisseurs reçoivent des jetons numériques représentant leur part du fonds. Ces jetons génèrent des intérêts quotidiens, avec pour objectif d’offrir des rendements supérieurs à ceux des dépôts bancaires traditionnels. La souscription et le rachat se font via la voie classique du cash ou, de façon intrigante, via le stablecoin USDC de Circle. L’ensemble de l’opération est propulsé par la plateforme Kinexys Digital Assets de JPM, un nom qui évoque une ambiance vaguement science-fiction.

La promesse, bien sûr, c’est la « magie de la blockchain » – des transactions plus rapides, moins coûteuses et plus transparentes. On parle de règlement quasi instantané, de trading 24h/24, et de la perspective alléchante d’utiliser ces actifs tokenisés comme collatéral au sein de l’écosystème blockchain plus large.

Des billets adossés à l’or aux jetons numériques

Pour bien saisir la portée de MONY, il est utile de faire un bref détour historique. Le concept de tokenisation, en un sens, n’est pas totalement nouveau. Pensez aux Real Estate Investment Trusts (REITs) ou aux Exchange-Traded Funds (ETFs) – des tentatives précoces, quoique maladroites, de numériser la propriété d’actifs. Même la monnaie papier a été conçue à l’origine comme un « jeton » représentant une créance sur l’or.

Mais le véritable point d’inflexion est arrivé en 2015 avec le lancement d’Ethereum. Bitcoin, bien sûr, avait préparé le terrain, mais les smart contracts d’Ethereum (et le standard ERC-20 qui a suivi) ont libéré le potentiel d’une tokenisation d’actifs réellement complexe. Les analystes y ont vu l’aube d’une nouvelle ère, même si la plupart de Wall Street ne s’en est pas rendu compte immédiatement.

L’attrait pour Wall Street, finalement, s’est avéré irrésistible : la transparence et l’immutabilité inhérentes à la blockchain, la promesse de délais de règlement radicalement plus courts, et la perspective alléchante de réduire drastiquement les coûts opérationnels.

Pourquoi les grandes banques se tokenisent (maintenant !)

Alors, pourquoi maintenant ? Qu’est-ce qui a poussé l’establishment financier à adopter soudainement la tokenisation ?

La réponse, comme souvent, vient du client. Selon le responsable mondial de la liquidité chez JPM, il y a eu « un énorme intérêt de la part des clients autour de la tokenisation ». Il ne s’agit pas de suivre la dernière mode ; il s’agit de répondre à des évolutions fondamentales des attentes en matière de rapidité et d’efficacité des transactions.

Selon les analystes, les MMF tokenisés peuvent aussi être vus comme une contre-offensive stratégique face au boom du marché des stablecoins, offrant une alternative réglementée et rémunératrice à ceux qui recherchent un refuge plus sûr que les eaux parfois turbulentes des actifs purement crypto-.

Les rapports révèlent que JPMorgan n’est pas seul dans cette aventure. Le fonds BUIDL de BlackRock est déjà un mastodonte, gérant la somme vertigineuse de 2,9 milliards de dollars. HSBC, BNY Mellon, Goldman Sachs, Fidelity, Deutsche Bank, Citigroup et Santander mènent tous des expérimentations actives en matière de tokenisation. La course, semble-t-il, est lancée.

De plus, des vents réglementaires favorables, notamment le récent « Genius Act » aux États-Unis, qui apporte la clarté tant attendue pour les stablecoins, ont considérablement réduit le risque perçu pour les institutions financières traditionnelles qui s’aventurent dans ce domaine.

Il convient de rappeler que JPMorgan prépare discrètement le terrain pour ce moment depuis des années, construisant une infrastructure blockchain interne depuis 2015. Le lancement de MONY sur une blockchain publique représente une avancée significative, et peut-être étonnamment ouverte.

Tout n’est pas rose et smart contracts : le labyrinthe MONY des controverses & risques

Cependant, ne brossons pas un tableau trop idyllique. Le chemin vers une tokenisation généralisée est semé d’embûches et de controverses potentielles.

Le « dilemme Dimon », comme on pourrait l’appeler, est impossible à ignorer. L’ironie de voir JPM se lancer sur Ethereum après les propos cinglants de son PDG sur la cryptomonnaie n’a pas échappé à la communauté crypto, suscitant débats et même appels au boycott. On croirait entendre les échos des déclarations passées hanter le présent.

Même au sein de JPMorgan, le scepticisme persiste. Certains analystes de la banque ont qualifié l’adoption institutionnelle large de la tokenisation de « décevante », suggérant que l’enthousiasme viendrait davantage des crypto-natifs que d’un réel besoin au sein de la finance traditionnelle.

Il y a aussi la question de la rapidité. La blockchain est-elle vraiment plus rapide que les solutions fintech existantes pour le règlement ? Certains estiment que les gains d’efficacité promis restent en grande partie théoriques.

Peut-être la préoccupation la plus importante concerne le risque de « mismatch de liquidité ». Les analystes ont noté que la promesse d’un rachat 24/7 sur la blockchain pourrait entrer en conflit avec les cycles de règlement plus lents et traditionnels des actifs sous-jacents. En cas de baisse du marché, cet écart pourrait causer de sérieux problèmes.

En outre, la dépendance aux blockchains publiques introduit de nouveaux risques, notamment les cyberattaques, les vulnérabilités des smart contracts et les interruptions de service. Le besoin de « allow-listing » peut aussi fragmenter la liquidité, sapant l’un des principaux avantages de la tokenisation. En pratique, cela signifie que seuls les investisseurs pré-approuvés et conformes sont autorisés à détenir ou transférer les jetons, limitant ainsi leur libre circulation.

Le paysage réglementaire, malgré les progrès récents, reste un « Far West » à bien des égards, créant des « zones floues » et des complexités de conformité, notamment pour les transactions transfrontalières.

Les liens étroits entre les fonds tokenisés et les stablecoins soulèvent également des inquiétudes quant au risque de contagion. Une crise dans l’un pourrait rapidement se propager à l’autre, amplifiant les risques financiers.

Et n’oublions pas les avertissements émanant des grands régulateurs financiers comme la Banque des règlements internationaux, qui ont mis en garde contre le risque que la tokenisation introduise de nouveaux risques systémiques dans le système financier mondial.

Regarder dans la boule de cristal : la tokenisation va-t-elle conquérir le monde ?

Malgré ces défis, le potentiel à long terme de la tokenisation reste indéniable. Les analystes prévoient une croissance explosive du marché des actifs tokenisés, avec des prévisions allant de 10 000 milliards à un impressionnant 40 000 milliards de dollars d’ici 2030. Cela fait beaucoup d’or numérique qui change de mains.

À l’avenir, plusieurs innovations clés méritent d’être surveillées :

- Propriété fractionnée : Imaginez la démocratisation de l’investissement, où chacun pourrait posséder une petite part d’un bien immobilier, d’une œuvre d’art ou même de private equity.

- Des opérations plus intelligentes et plus rapides : Des smart contracts automatisant les contrôles de conformité, les paiements de dividendes et les règlements, réduisant les coûts et minimisant les erreurs humaines.

- De nouveaux actifs sur la blockchain : La tokenisation de la propriété intellectuelle, des crédits carbone et des créances commerciales, ouvrant de nouvelles voies pour l’investissement et la liquidité.

- IA + Blockchain : La fusion de ces technologies promet des stratégies d’investissement optimisées et une gestion des risques améliorée, inaugurant une nouvelle ère de finance pilotée par la donnée.

- Registres unifiés & transactions en temps réel : La vision ultime : monnaies numériques de banque centrale, dépôts et actifs réunis sur une seule plateforme ultra-rapide, permettant des paiements transfrontaliers instantanés.

Les analystes ajoutent que la tokenisation ne remplacera probablement pas totalement la finance traditionnelle, mais elle la forcera sans aucun doute à devenir plus rapide, moins chère et plus efficace. Elle pourrait aussi créer de nouvelles sources de revenus pour les banques, mais elle pose également un risque de « désintermédiation » si les dépôts traditionnels ne peuvent rivaliser avec les rendements offerts par les actifs tokenisés.

Conclusion : MONY de JPMorgan – Un aperçu du futur (avec quelques astérisques)

Le fonds MONY de JPMorgan est bien plus qu’un simple lancement de produit ; c’est, selon les observateurs du marché, une déclaration audacieuse sur l’avenir de la finance. Il met en lumière l’immense potentiel d’efficacité, de transparence et de nouvelles opportunités d’investissement.

Mais il rappelle aussi que ce paysage est complexe et en constante évolution, parsemé d’obstacles réglementaires, techniques et opérationnels.

Est-ce l’aube d’une nouvelle ère, le début d’une transformation fondamentale de la finance telle que nous la connaissons ? Seul le temps – et l’innovation continue (et, point crucial, une régulation efficace) – le dira. Pour l’instant, MONY offre un aperçu alléchant d’un futur à la fois enthousiasmant et, peut-être, un peu déstabilisant.

Les données sur l'emploi américain sont-elles le déclencheur que les marchés attendent ?

Les marchés se comportent comme s'ils étaient sur une ligne de faille, et les données sur l'emploi aux États-Unis pourraient déterminer dans quelle direction le sol va bouger.

Les marchés se comportent comme s'ils étaient sur une ligne de faille, et les données sur l'emploi aux États-Unis pourraient déterminer dans quelle direction le sol va bouger. Le dollar a glissé vers un plus bas de deux mois, l'or évolue près de ses records après un rallye de 64 % cette année, et le Bitcoin se négocie de plus en plus comme un actif de liquidité plutôt qu'un actif spéculatif à part.

Les rapports sur l'emploi américain pour octobre et novembre, publiés avec retard, arrivent à un moment où les investisseurs ne se demandent plus si la croissance ralentit, mais à quelle vitesse la politique monétaire va réagir. Les marchés à terme anticipent des baisses de taux dès le début de 2026, et les données sur l'emploi pourraient être le déclencheur qui obligera les marchés – et la Fed – à affronter cette réalité.

Qu'est-ce qui motive l'attention portée aux données sur l'emploi américain ?

L'importance inhabituelle des données sur l'emploi cette semaine découle du contexte et du calendrier, plus que des chiffres eux-mêmes. Les rapports couvrent une période perturbée par le plus long shutdown gouvernemental de l'histoire des États-Unis, qui a retardé les publications et supprimé plusieurs points de données habituels.

Même sans une ventilation complète du chômage, les chiffres offrent la lecture la plus claire à ce jour sur la résilience du marché du travail alors que l'incertitude politique atteignait son apogée.

Cela importe car la Fed fonde désormais largement sa politique sur l'emploi, selon les analystes. L'inflation a ralenti de façon inégale, et les responsables ont signalé que de nouveaux progrès dépendront d'un affaiblissement de la demande sans provoquer une forte hausse du chômage.

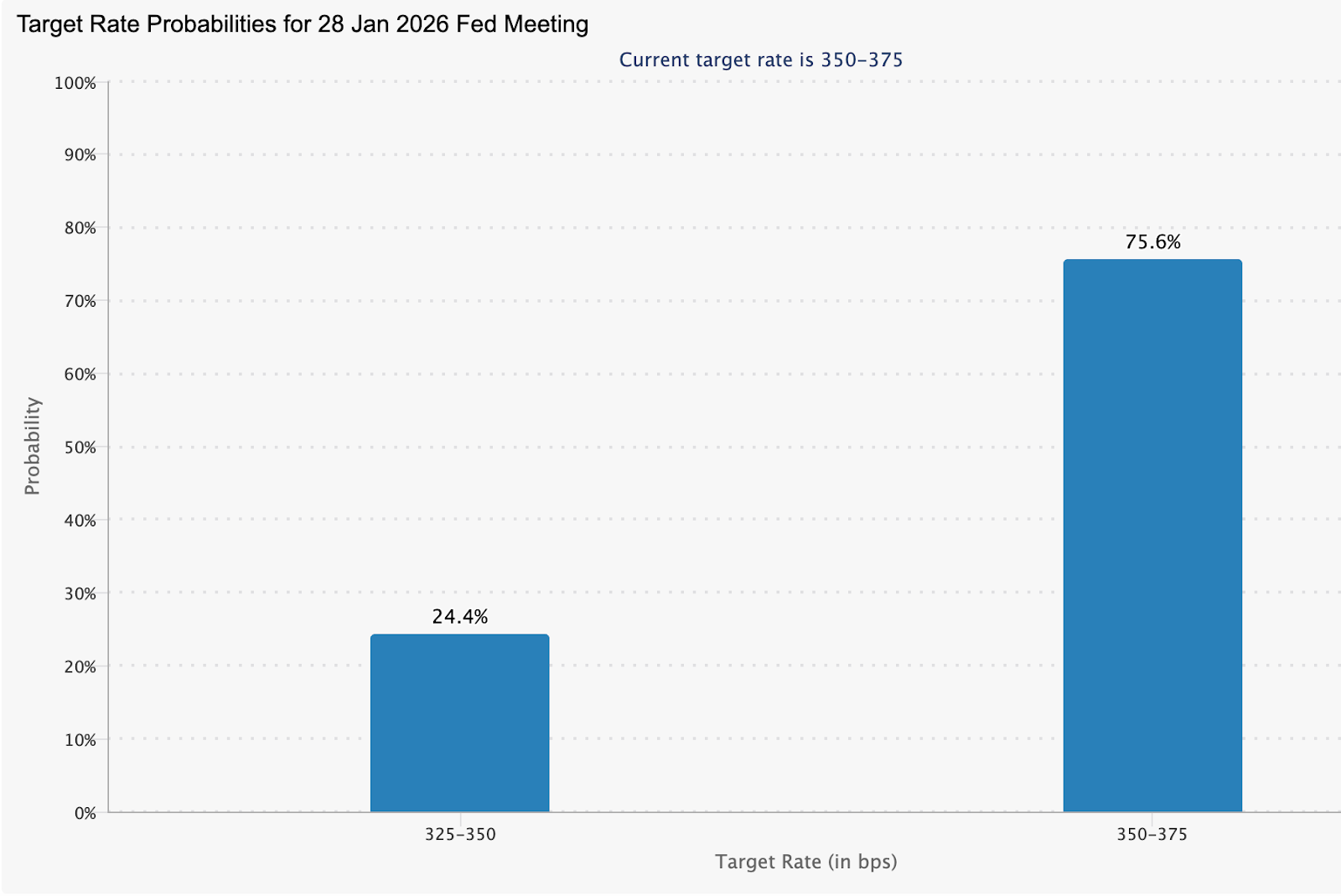

Les Fed funds futures reflètent cette tension, les marchés anticipant à 75,6 % un maintien des taux en janvier, tout en intégrant discrètement des attentes de baisse si les conditions du marché du travail se détériorent davantage.

Pourquoi c'est important

Selon les analystes, les données sur l'emploi se situent à l'intersection de la croissance, de l'inflation et de la stabilité financière. Un marché du travail solide permet à la Fed de maintenir une politique restrictive, tandis que des signes de faiblesse risquent de révéler à quel point la marge de manœuvre est étroite. Paul Mackel, responsable mondial de la recherche FX chez HSBC, a déclaré que les rapports retardés aideraient à « clore le chapitre sur l'évolution des conditions de l'emploi aux États-Unis pendant le shutdown », ajoutant que le dollar reste vulnérable si les données déçoivent.

Pour les décideurs, les enjeux dépassent les marchés. Le gouverneur de la Fed, Stephen Miran, a récemment soutenu que les chiffres actuels de l'inflation surestiment la pression sous-jacente, suggérant que la dynamique des prix est plus proche de l'objectif de 2 % que ne le laissent entendre les gros titres.

Selon les experts, les données sur l'emploi confirment que la demande de main-d'œuvre se refroidit, affaiblissant l'argument en faveur de la patience, même si l'inflation n'a pas encore totalement reflué.

Impact sur les marchés, les actifs et les consommateurs

Le dollar a déjà commencé à refléter cette incertitude. L'indice du dollar américain a glissé vers 98,26 lors des échanges asiatiques matinaux, tandis que le billet vert s'est replié face au yen à 155,07 alors que les traders se positionnaient avant la publication des données. Les marchés des devises semblent de plus en plus sensibles aux signaux du marché du travail à mesure que les différentiels de taux se resserrent.

La réaction de l'or a été plus marquée. Après un léger repli consécutif à cinq séances de hausse, les prix au comptant sont repartis à la hausse autour de 4 311 $ l'once, soutenus par un dollar plus faible et des anticipations de politique plus accommodante, avant un nouveau petit repli.

Tim Waterer, analyste en chef des marchés chez KCM Trade, note que la performance modérée du dollar maintient l'or « en position de force », les marchés s'interrogeant sur la possibilité que la Fed sous-estime l'ampleur des futures baisses de taux.

Les contrats à terme sur actions américaines, en revanche, ont peu évolué en début de semaine, les investisseurs évitant de prendre de nouveaux risques avant la publication du rapport sur l'emploi de novembre. Les contrats à terme liés au S&P 500 et au Nasdaq ont légèrement progressé après les pertes de lundi, tandis que le Dow est resté quasi stable, signalant la prudence plutôt que la conviction.

Les valeurs technologiques ont mené la baisse lors de la séance précédente, les inquiétudes sur les valorisations de l'IA persistant après des résultats décevants d'entreprises comme Oracle et Broadcom. Ces préoccupations sont toutefois passées au second plan alors que l'attention se porte sur les risques macroéconomiques. Le rapport sur l'emploi non agricole de novembre devrait faire état d'une hausse modérée d'environ 50 000 emplois, avec un taux de chômage attendu à 4,4 %, des chiffres susceptibles d'influencer les anticipations sur une pause ou une accélération de l'assouplissement de la Fed en 2026.

Les marchés crypto ont suivi une trajectoire différente. Le Bitcoin et les principales altcoins ont reculé alors que les traders réduisaient leur effet de levier avant la publication des données, entraînant plus de 470 millions de dollars de liquidations en 24 heures. Pourtant, l'histoire montre qu'une fois la faiblesse du marché du travail intégrée dans les anticipations de politique, les actifs sensibles à la liquidité se redressent souvent, parfois fortement.

Perspectives des experts

À l'avenir, les analystes voient des risques asymétriques autour des données sur l'emploi. ANZ a signalé des risques haussiers pour l'or si l'emploi s'avère être un point faible, suggérant que les prix pourraient tester les 5 000 $ l'once l'an prochain si les baisses de taux interviennent plus tôt que prévu.

Le défi plus large est celui de l'interprétation. Le rapport sur l'emploi de cette semaine est publié en même temps que les ventes au détail, l'inflation CPI, l'inflation PCE et les données sur le logement, toutes retardées et concentrées sur une courte période. Les marchés devraient réagir non seulement aux chiffres eux-mêmes, mais aussi à la cohérence de leur signal d'un ralentissement économique. Les données sur l'emploi ne fourniront peut-être pas de clarté à elles seules, mais pourraient tout de même servir de catalyseur pour réaligner les anticipations.

À retenir

Les données sur l'emploi américain sont devenues le point de pression où se heurtent les inquiétudes sur la croissance et les attentes de politique monétaire. Un marché du travail plus faible renforcerait l'argument en faveur de baisses de taux, affaiblissant le dollar tout en soutenant l'or et les actifs portés par la liquidité. La volatilité devrait être au rendez-vous alors que plusieurs publications retardées arrivent en même temps. Les investisseurs doivent surveiller non seulement les chiffres principaux, mais aussi la façon dont ils redéfinissent le récit de la Fed à l'approche de 2026.

Analyse technique de l'or

L'or reste dans une phase constructive mais de consolidation après son rallye marqué, le prix butant juste sous la résistance des 4 365 $ US alors que des prises de bénéfices apparaissent. Les indicateurs de momentum suggèrent un refroidissement plutôt qu'un retournement : le RSI s'est légèrement replié sous 70, signalant que les conditions de surachat sont en train d'être résorbées, tandis que le MACD reste fermement en territoire positif, avec un histogramme qui s'aplatit, indiquant un ralentissement de la dynamique haussière plutôt qu'une faiblesse franche.

Tant que le prix reste au-dessus de la zone de support des 4 035 $ US, la structure haussière globale reste intacte. Un franchissement net des 4 365 $ US relancerait probablement la dynamique de tendance, tandis qu'un échec à tenir ce support clé pourrait exposer à une liquidation plus profonde vers 3 935 $ US.

Pourquoi Nvidia est un baromètre d’une bulle de l’IA

Beaucoup considèrent que Nvidia est devenu le signal le plus fiable du marché pour savoir si l’essor de l’intelligence artificielle repose sur des bases solides ou s’il dérive vers l’excès.

Beaucoup considèrent que Nvidia est devenu le signal le plus fiable du marché pour savoir si l’essor de l’intelligence artificielle repose sur des bases solides ou s’il dérive vers l’excès. En tant que principal fournisseur de puces alimentant les grands modèles de langage et les centres de données, ses revenus reflètent les dépenses réelles en IA plutôt que des intentions spéculatives. Lorsque la confiance envers Nvidia vacille, cela signale généralement que les investisseurs s’interrogent sur la viabilité du marché de l’IA dans son ensemble.

Cet examen s’intensifie. Après trois années d’investissements soutenus dans l’IA depuis le lancement de ChatGPT, le secteur fait désormais face à un ralentissement des perspectives de croissance, à une explosion des coûts d’investissement et à des questions plus difficiles concernant la monétisation.

Avec le Nasdaq 100 se négociant à près de 26 fois les bénéfices prévisionnels, bien en dessous des extrêmes de la bulle internet mais nettement au-dessus des moyennes à long terme, Nvidia se trouve au centre d’un débat qui pourrait façonner les marchés jusqu’en 2026 selon les derniers rapports.

Qu’est-ce qui motive le rôle de Nvidia dans le cycle de l’IA ?

Nvidia est essentiel car il vend l’infrastructure qui rend l’IA possible. L’entraînement et l’exécution de modèles avancés dépendent encore fortement de ses GPU, faisant de l’entreprise la bénéficiaire directe de l’expansion des centres de données aux États-Unis, en Europe et en Asie. Contrairement aux éditeurs de logiciels qui misent sur des cas d’usage futurs, le carnet de commandes de Nvidia montre si la demande en IA se traduit par des investissements physiques.

Cette position rend également l’action très sensible à tout ralentissement des dépenses, selon les analystes. Lorsque des hyperscalers comme Microsoft, Alphabet et Amazon font preuve de prudence sur les dépenses d’investissement, ou lorsque des projets sont retardés en raison de contraintes d’alimentation ou de pressions de financement, Nvidia est souvent le premier grand nom à réagir. Son cours de Bourse se comporte de plus en plus comme un référendum en temps réel sur l’accélération ou la stagnation de la construction de l’IA.

Des inquiétudes sont également apparues quant au mode de financement de cette demande. Nvidia a engagé des sommes importantes pour soutenir ses clients et partenaires dans le cadre d’investissements plus larges dans l’écosystème, suscitant un débat sur le fait que certaines parties de la chaîne d’approvisionnement de l’IA reposent sur un financement circulaire. Sans être intrinsèquement négatif, cela ajoute de la complexité à un moment où les investisseurs souhaitent de la clarté sur la demande organique plutôt que sur l’ingénierie financière.

Pourquoi c’est important

Les observateurs du marché notent que l’influence de Nvidia s’étend bien au-delà de son propre bilan. L’action est devenue un indicateur de la santé de l’ensemble de l’écosystème IA, englobant les fournisseurs de cloud, les fabricants de puces, les services publics et les constructeurs de centres de données. Lorsque Nvidia progresse, cela renforce la confiance dans la productivité des investissements en IA. Lorsqu’il fléchit, cela soulève des doutes sur la rapidité de déploiement du capital par rapport aux rendements attendus.

Cette dynamique est importante car l’exposition à l’IA est devenue très concentrée. Les données montrent qu’une grande partie des gains du S&P 500 au cours des trois dernières années a été portée par un groupe restreint de leaders technologiques et leurs fournisseurs. Comme l’a récemment souligné un gérant de portefeuille, les actions comme Nvidia ne souffrent pas lorsque la croissance ralentit légèrement – elles souffrent lorsque la croissance cesse d’accélérer. Dans cet environnement, même de petites déceptions peuvent entraîner des repositionnements brusques.

Impact sur le marché de l’infrastructure IA

Les récents mouvements des actions liées à l’IA soulignent cette sensibilité. Les actions d’Oracle ont chuté fortement après que l’entreprise a annoncé des dépenses d’investissement supérieures aux attentes et une croissance du cloud plus faible, mettant en lumière la tension entre l’investissement agressif dans les centres de données et la rentabilité à court terme.

Bien qu’Oracle ait affirmé que ses plans d’expansion restaient inchangés, la réaction du marché s’est propagée à toute la chaîne d’approvisionnement de l’IA, y compris Nvidia.

Les analystes ont souligné que cet épisode a mis en avant un risque clé pour le secteur : l’infrastructure IA se heurte à des contraintes réelles. Construire des centres de données nécessite d’énormes capitaux, de l’électricité, de la main-d’œuvre qualifiée et du temps. Les retards ou les dépassements de coûts ne remettent pas en cause la thèse de l’IA à long terme, mais ils réduisent les marges et allongent les délais de retour sur investissement – exactement ce que redoutent les investisseurs à ce stade du cycle.

La géopolitique ajoute une couche supplémentaire d’incertitude. Nvidia reste exposé aux contrôles à l’exportation et à l’évolution de la politique chinoise, ce qui peut affecter la visibilité des revenus même si la demande mondiale en IA augmente. Ce risque de gros titre ne remet pas en cause l’importance de la technologie, mais il limite l’optimisme que les marchés sont prêts à intégrer.

Perspectives des experts

La plupart des analystes n’anticipent pas un effondrement brutal similaire à l’éclatement de la bulle internet. Les leaders de l’IA d’aujourd’hui sont plus grands, plus rentables et mieux capitalisés que leurs homologues de la fin des années 1990. Le scénario le plus probable est plutôt une rotation au sein du secteur IA, où les investisseurs privilégient les entreprises générant des liquidités et disposant d’une certaine échelle, tout en réévaluant les titres surévalués qui dépendent d’une exécution parfaite.

Pour Nvidia, la prochaine phase dépendra de l’exécution plutôt que du battage médiatique. Les marchés observeront si les hyperscalers maintiennent leurs dépenses d’investissement alors que les coûts d’amortissement augmentent, si la demande s’élargit au-delà de quelques acheteurs dominants, et si la croissance des revenus IA peut absorber l’ampleur des investissements en infrastructure en cours. Si Nvidia continue de répondre à ces défis, cela pourrait dissiper les craintes de bulle. Sinon, son cours de Bourse reflétera probablement un ajustement des attentes du marché plutôt qu’un abandon total de l’IA.

À retenir

Nvidia est devenu l’indicateur le plus clair du marché pour savoir si l’essor de l’IA est durable ou excessif. Sa position au cœur de l’infrastructure IA signifie qu’il reflète de véritables décisions d’investissement, et pas seulement de l’optimisme. Si la crainte d’une bulle pure et simple semble prématurée, l’ère de l’enthousiasme sans réserve s’estompe. Les prochains signaux viendront de la discipline des dépenses, de l’exécution et de la capacité de l’IA à transformer l’échelle en profits durables, selon les experts.

Analyse technique de Nvidia

Au moment de la rédaction, NVIDIA (NVDA) se négocie autour de 176 $, juste au-dessus du seuil critique de support à 175,00 $. Cette zone est déterminante pour la direction à court terme : une cassure durable en dessous pourrait déclencher des liquidations et exposer le risque de baisse, tandis qu’un maintien au-dessus laisse la porte ouverte à une phase de stabilisation.

À la hausse, NVDA fait face à des résistances successives à 196,00 $ et 207,40 $, deux zones où les traders anticipent généralement des prises de bénéfices ou de nouveaux achats si l’élan s’améliore. L’action des prix reflète une consolidation en cours après un net repli depuis les récents sommets. Les chandeliers restent comprimés, signalant une hésitation alors que le marché évalue si la correction plus large est terminée ou si elle doit se poursuivre.

Le RSI, actuellement autour de 63, remonte lentement vers la médiane, ce qui suggère une reprise modérée du momentum plutôt qu’un retournement haussier marqué. Cela indique un marché encore en quête de conviction, NVDA ayant de fortes chances de rester en range à moins que les acheteurs ne parviennent à reconquérir de façon convaincante la zone de résistance à 196 $.

Pourquoi l’USD/JPY perd son coussin de carry trade

L’USD/JPY perd son coussin de carry trade car les hypothèses qui ont maintenu le yen faible pendant plus d’une décennie commencent à se défaire.

L’USD/JPY perd son coussin de carry trade car les hypothèses qui ont maintenu le yen faible pendant plus d’une décennie commencent à se défaire. L’ère japonaise des taux d’intérêt proches de zéro touche à sa fin, tandis que l’avantage de rendement qui rendait autrefois l’emprunt en yen irrésistible se réduit. La confiance des grandes entreprises manufacturières japonaises a atteint son niveau le plus élevé depuis 2021, et la Bank of Japan devrait largement relever son taux directeur à 0,75 % lors de sa réunion de décembre.

Dans le même temps, le dollar américain ne bénéficie plus d’une prime de taux incontestée. Les attentes concernant la Federal Reserve se sont stabilisées, mais n’augmentent plus de façon continue. À mesure que l’écart de taux d’intérêt se resserre et que les coûts de couverture augmentent, les mécanismes qui soutenaient la vente persistante du yen s’affaiblissent. Ce changement est important car l’USD/JPY a été l’un des carry trades les plus fiables du marché – et ces positions se défont rarement dans le calme.

Qu’est-ce qui motive l’USD/JPY ?

Le principal moteur du changement de l’USD/JPY est la confiance croissante de la Bank of Japan que l’inflation et les salaires ne sont plus des phénomènes temporaires. L’inflation au Japon a dépassé l’objectif de 2 % depuis plus de trois ans, et la dernière enquête Tankan montre que les entreprises s’attendent désormais à une hausse des prix de 2,4 % dans un, trois et cinq ans, ce qui suggère que les anticipations d’inflation s’ancrent.

Cela marque une rupture nette avec la mentalité déflationniste qui a dominé la politique japonaise pendant des décennies. Le comportement des entreprises renforce ce signal. Les grandes entreprises prévoient d’augmenter les dépenses d’investissement de 12,6 % sur l’exercice en cours, tandis que les pénuries de main-d’œuvre sont à leur niveau le plus grave depuis 1991, à l’époque de la bulle des actifs au Japon.

Ce resserrement du marché du travail soutient la croissance des salaires, que la BoJ a maintes fois identifiée comme une condition préalable à des hausses de taux durables. Les entreprises pouvant répercuter la hausse des coûts sur les consommateurs, les décideurs disposent désormais d’une justification plus solide pour normaliser la politique sans craindre un choc brutal de la demande.

Pourquoi c’est important

Pour les marchés des changes, il ne s’agit pas simplement d’une nouvelle histoire de hausse de taux. C’est un changement de crédibilité. Le yen a longtemps été considéré comme une devise de financement, vendu presque par réflexe dès que l’appétit pour le risque mondial s’améliorait. Ce réflexe reposait sur la certitude que les taux japonais resteraient ancrés près de zéro indéfiniment. Les données Tankan, combinées à un discours de plus en plus agressif du gouverneur Kazuo Ueda, remettent en cause cette hypothèse.

Les analystes estiment que la dynamique du marché du travail fait désormais une grande partie du travail de la BoJ. Capital Economics note que les pénuries aiguës de main-d’œuvre « verrouillent le cercle vertueux entre salaires plus élevés et prix plus élevés », donnant à la banque centrale la marge nécessaire pour continuer à resserrer sans compromettre la croissance. Si les investisseurs acceptent que le taux neutre du Japon se situe plus près de 1,5–2,0 %, des valorisations USD/JPY au-dessus de 150 deviennent plus difficiles à défendre.

Impact sur les marchés et le carry trade

La principale victime de ce changement est le carry trade mondial sur le yen. Pendant des années, les investisseurs ont emprunté à faible coût en yen pour acheter des actifs américains et mondiaux à rendement plus élevé, laissant souvent l’exposition au change non couverte car le yen s’affaiblissait régulièrement. Cette stratégie fonctionnait car les coûts de financement étaient négligeables et les perspectives de politique monétaire stables.

Désormais, les deux piliers vacillent. À mesure que les rendements des obligations d’État japonaises augmentent et que les marchés à terme anticipent de nouvelles hausses de la BoJ jusqu’en 2026, couvrir le yen devient plus coûteux. Cela ne provoque pas une sortie précipitée, mais encourage un débouclage progressif. À mesure que les positions sont réduites et que des couvertures sont ajoutées, la demande structurelle de yen augmente, exerçant une pression baissière constante sur l’USD/JPY, même si les rendements américains restent élevés.

Perspectives des experts

Les marchés se concentrent de plus en plus sur ce qui suivra la réunion de décembre de la BoJ. Une hausse d’un quart de point est largement anticipée ; le véritable signal viendra des indications prospectives. Si la BoJ présente sa politique comme une évolution vers un taux neutre plutôt qu’un simple ajustement ponctuel, la revalorisation du yen pourrait s’accélérer.

La conférence de presse du gouverneur Ueda après la réunion sera scrutée pour tout indice d’une normalisation de la politique qui s’étendrait bien au-delà de 2026. Côté américain, la situation est plus équilibrée. Le dernier dot plot de la Federal Reserve n’anticipe qu’une seule baisse de taux pour 2026, une position plus ferme que ce qu’attendaient les marchés plus tôt cette année. Malgré tout, la pression politique et le ralentissement des indicateurs de croissance limitent la capacité de la Fed à devenir plus agressive. Avec la publication cette semaine des données sur l’emploi et l’inflation aux États-Unis, la volatilité de l’USD/JPY pourrait augmenter, mais la tendance générale favorise de plus en plus une lente érosion du soutien lié au carry trade pour la paire.

À retenir

L’USD/JPY n’est plus protégé par les dynamiques de carry trade qui l’ont défini pendant des années. L’amélioration du contexte inflationniste au Japon, le resserrement du marché du travail et une Bank of Japan plus confiante érodent la justification structurelle d’un yen faible. Si l’ajustement peut être lent, la direction est de plus en plus claire. Les traders doivent surveiller les indications de la BoJ, les données sur les salaires et les publications macroéconomiques américaines pour confirmer que ce changement devient permanent.

Aperçus techniques sur l’USD/JPY

Au moment de la rédaction, l’USD/JPY se négocie autour de 155,14, reculant après avoir échoué à maintenir la dynamique au-dessus de la résistance des 157,40. Cette zone reste un obstacle clé à la hausse, où les traders s’attendent généralement à des prises de bénéfices à moins que le prix ne parvienne à franchir ce niveau de manière convaincante. À la baisse, le support immédiat se situe à 155,10, suivi de 153,55 et 151,76 ; une cassure sous ces niveaux devrait déclencher des liquidations de positions acheteuses et une correction plus profonde.

L’action des prix indique que la paire revient vers le milieu de sa plage de Bollinger Band, signalant un refroidissement de la dynamique haussière après le rallye précédent. Cela suggère que l’USD/JPY pourrait entrer dans une phase de consolidation à moins que les acheteurs ne reviennent rapidement.