Ergebnisse für

.png)

Bitcoins nächster Schritt: Wird eine mögliche Zinssenkung diese Woche einen Anstieg auslösen?

Bitcoins Erholung zurück in Richtung 92.000 $ kommt zu einem entscheidenden Zeitpunkt, da Händler abwägen, ob die erwartete Zinssenkung der Federal Reserve die nächste entscheidende Marktbewegung auslösen könnte.

Bitcoins Erholung zurück in Richtung 92.000 $ kommt zu einem entscheidenden Zeitpunkt, da Händler abwägen, ob die erwartete Zinssenkung der Federal Reserve die nächste entscheidende Marktbewegung auslösen könnte. Der Aufschwung vom Tiefpunkt im Dezember bei 82.000 $ hat die Stimmung nach dem 19-Milliarden-Dollar-Leverage-Ausverkauf im Oktober stabilisiert, dennoch bleibt die Liquidität dünn und die Orderbücher fragil.

Eine Zinssenkung würde die Finanzierungskosten senken und könnte die bislang ruhende Risikobereitschaft wiederbeleben, doch die jüngste Kursentwicklung von Bitcoin deutet darauf hin, dass Anleger weiterhin mit den Nachwirkungen der strafferen Geldpolitik und uneinheitlichen Inflationsdaten zu kämpfen haben. Da die Prognosen für Erstanträge auf Arbeitslosenunterstützung steigen und das Quantitative Tightening nun abgeschlossen ist, könnte die Entscheidung dieser Woche bestimmen, ob Bitcoin aus seiner engen Handelsspanne ausbricht – oder weiter seitwärts tendiert, bis die Liquidität zurückkehrt.

Was treibt die Bewegung von Bitcoin an?

Bitcoin ist nach der Rückeroberung der 90.000-$-Marke am Wochenende auf rund 91.550 $ gestiegen, gestützt durch eine vorsichtige Verschiebung der makroökonomischen Erwartungen. Händler bleiben nach dem plötzlichen 19-Milliarden-Dollar-Leverage-Ausverkauf im Oktober vorsichtig, der die Tiefe der Orderbücher auslöschte und strukturelle Schwächen an den großen Börsen offenlegte.

Market Maker sind nur zögerlich zurückgekehrt, was die Kursbewegungen trotz verbesserter Risikostimmung weiterhin begrenzt. Das Ende des Quantitative Tightening am 1. Dezember hat die Erwartungen an eine Zinssenkung weiter gestärkt, insbesondere da Ökonomen für diese Woche einen Anstieg der Erstanträge auf Arbeitslosenunterstützung um 30.000 prognostizieren.

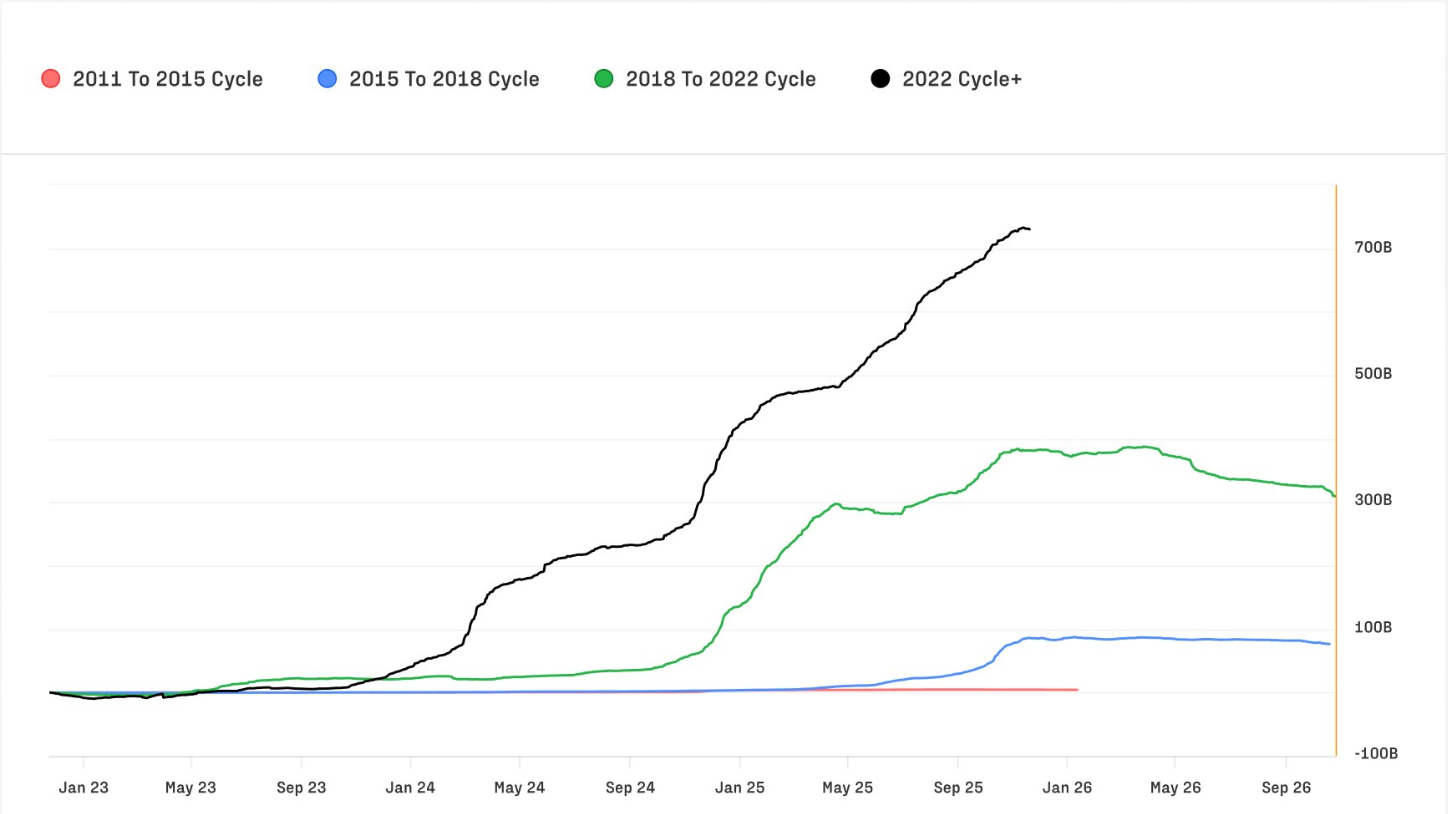

Diese Neuausrichtung findet vor dem Hintergrund historischer Kapitalzuflüsse in Bitcoin statt. Der Q4 Digital Assets Report von Glassnode zeigt, dass der Zyklus 2022–2025 Nettozuflüsse von 732 Milliarden US-Dollar verzeichnet hat – mehr als alle vorherigen Zyklen zusammen.

Die monatlichen Zuflüsse, die im Oktober mit fast 40 Milliarden US-Dollar ihren Höhepunkt erreichten, sind seitdem auf rund 15 Milliarden US-Dollar zurückgegangen, bleiben aber strukturell bedeutsam. Der Realised Cap hat mit 1,1 Billionen US-Dollar ein neues Allzeithoch erreicht, was auf langfristiges Vertrauen hindeutet, auch wenn die kurzfristige Volatilität abnimmt.

Warum das wichtig ist

Mit der zunehmenden Institutionalisierung von Bitcoin hat sich seine Sensitivität gegenüber globalen Zinserwartungen verstärkt. Michael Wu, CEO der Amber Group, stellt fest, dass Veränderungen in der Zinspolitik „sich in den Krypto-Finanzierungsmärkten Asiens viel schneller auswirken als bei traditionellen Anlageklassen“, wobei sich Finanzierungsspannen und Kreditkosten nahezu sofort an die Signale der Zentralbanken anpassen. Diese engere Korrelation hat dazu geführt, dass Handelsdesks ihre Liquidität strategisch auf CeFi- und DeFi-Plattformen verteilen – eine Reaktion auf die gestiegene Volatilität und die geringere Markttiefe.

Die Inflationsdynamik fügt eine weitere Komplexitätsebene hinzu. Die Dienstleistungsinflation ist von ihren Höchstständen zurückgegangen, bleibt aber robuster als bei Gütern, und die Wohnkosten liegen weiterhin über dem Ziel der Fed. Dieser ungleichmäßige Fortschritt erschwert die Disinflationsbemühungen der Zentralbank und sorgt für Unsicherheit hinsichtlich Tempo und Ausmaß künftiger Zinssenkungen.

Gold und Silber sind angesichts dieser Unsicherheit gestiegen, während Bitcoin – das empfindlicher auf Liquiditätsschocks reagiert als Aktien – Schwierigkeiten hatte, auszubrechen. Mike McGlone von Bloomberg argumentiert, dass Bitcoin bei steigender Aktienvolatilität oft schlechter abschneidet als der S&P 500, und verweist auf die anhaltende Neuausrichtung der Risikopräferenzen. Seine Sichtweise passt zu einem übergeordneten Trend: Die Entwicklung von Bitcoin wird zunehmend von makroökonomischen Bedingungen und weniger von krypto-spezifischen Auslösern bestimmt.

Auswirkungen auf Märkte und Investoren

Der Liquidationsschock im Oktober wirft einen langen Schatten. Ryan McMillin von Merkle Tree Capital beschreibt einen Markt, in dem „Orderbücher ausgelöscht wurden“ und die Liquidität sich noch nicht vollständig erholt hat. Diese Fragilität verstärkt die Auswirkungen makroökonomischer Datenveröffentlichungen, was zu stärkeren Intraday-Bewegungen und einer engeren Handelsspanne führt. Selbst wenn eine Zinssenkung angekündigt wird, könnte das Fehlen tiefer Liquidität jede anfängliche Rallye dämpfen und sie in einen allmählichen Anstieg statt eines schnellen Ausbruchs verwandeln.

Die institutionelle Positionierung verstärkt diese Dynamik. Die Dominanz von Bitcoin ist seit Ende 2022 von 38,7 % auf 58,3 % gestiegen – eine Verschiebung hin zu liquideren Assets, da die Spekulation von Privatanlegern abnimmt. Der Anteil von Ethereum ist auf 12,1 % gesunken und setzt damit seine mehrjährige Underperformance seit dem Merge 2022 fort.

Stablecoins machen nun 8,3 % des Marktes aus und bleiben die zentrale Abwicklungsschicht sowohl auf zentralisierten als auch dezentralisierten Plattformen, insbesondere in Schwellenländern. Die langfristige Volatilität ist von 84 % auf 43 % gesunken, was darauf hindeutet, dass Markttiefe und institutionelle Gewichtung den Vermögenswert stabilisieren, auch wenn kurzfristige Schwankungen weiterhin überdurchschnittlich ausfallen.

Dies steht in starkem Kontrast zu den ideologischeren Narrativen, die im Ökosystem kursieren. Michael Saylor, der einen geopolitischen Rahmen einnimmt, hat argumentiert, dass die Vereinigten Staaten Bitcoin akkumulieren sollten, bevor es die Rivalen tun, und warnt, dass sie es sonst „für 50 Millionen Dollar pro Coin zurückkaufen müssten“. Während dies die extrem bullische Stimmung widerspiegelt, die regelmäßig die Aufmerksamkeit des Marktes auf sich zieht, unterscheidet es sich deutlich von den makroökonomischen und liquiditätsbezogenen Überlegungen, die die kurzfristige Kursentwicklung bestimmen.

Expertenausblick

Die unmittelbare Frage ist, ob eine Zinssenkung einen entscheidenden Ausbruch auslösen kann. Niedrigere Kreditkosten unterstützen in der Regel die Risikobereitschaft und könnten Market Maker zur Rückkehr bewegen. McMillin ist der Ansicht, dass sich die Bedingungen nach dem Ende des Quantitative Tightening bereits verbessern und „der Markt bereit für eine Rallye ist“, wobei eine Zinssenkung als Katalysator wirken könnte. Dennoch bleiben viele Desks vorsichtig und wissen, dass es Monate dauern kann, bis die Liquidität wieder aufgebaut ist. Daher könnte jede Rallye nach einer Zinssenkung in Etappen verlaufen, statt in einer einzigen Bewegung zu explodieren.

Langfristige Indikatoren bleiben unterstützend. Rekord-Kapitalzuflüsse, steigender Realised Cap und ein struktureller Rückgang der Volatilität deuten auf einen widerstandsfähigeren Markt als in früheren Zyklen hin. Dennoch hängt die nächste Phase von Bitcoin davon ab, wie sich die makroökonomischen Bedingungen entwickeln. Händler werden sich auf das Statement der Fed, die Arbeitslosenzahlen und die Aktienvolatilität konzentrieren, um zu beurteilen, ob ein nachhaltiger Trend entstehen kann. Ein Ausbruch über die jüngsten Hochs ist möglich, aber nur, wenn die Liquidität wieder aufgebaut wird und die Finanzierungsbedingungen sich weiter lockern. Für den Moment stellt der Anstieg von Bitcoin über 90.000 $ laut Analysten eher den Beginn eines Übergangs als einen bestätigten Regimewechsel dar.

Wichtigste Erkenntnis

Bitcoins Anstieg über 90.000 $ erfolgt an einem kritischen Wendepunkt, an dem die Federal Reserve die nächste große Bewegung maßgeblich beeinflussen könnte. Eine Zinssenkung könnte eine Rallye auslösen, doch dünne Liquidität und vorsichtige Market Maker könnten die anfängliche Reaktion bremsen. Strukturelle Daten bleiben bullisch; der kurzfristige Kursverlauf hängt jedoch von makroökonomischen Signalen und nicht von krypto-spezifischem Momentum ab. Die nächsten Hinweise werden sich aus dem Ton der Fed, den Trends bei den Arbeitslosenzahlen und dem Tempo der Liquiditätsrückkehr ergeben.

Technische Analyse

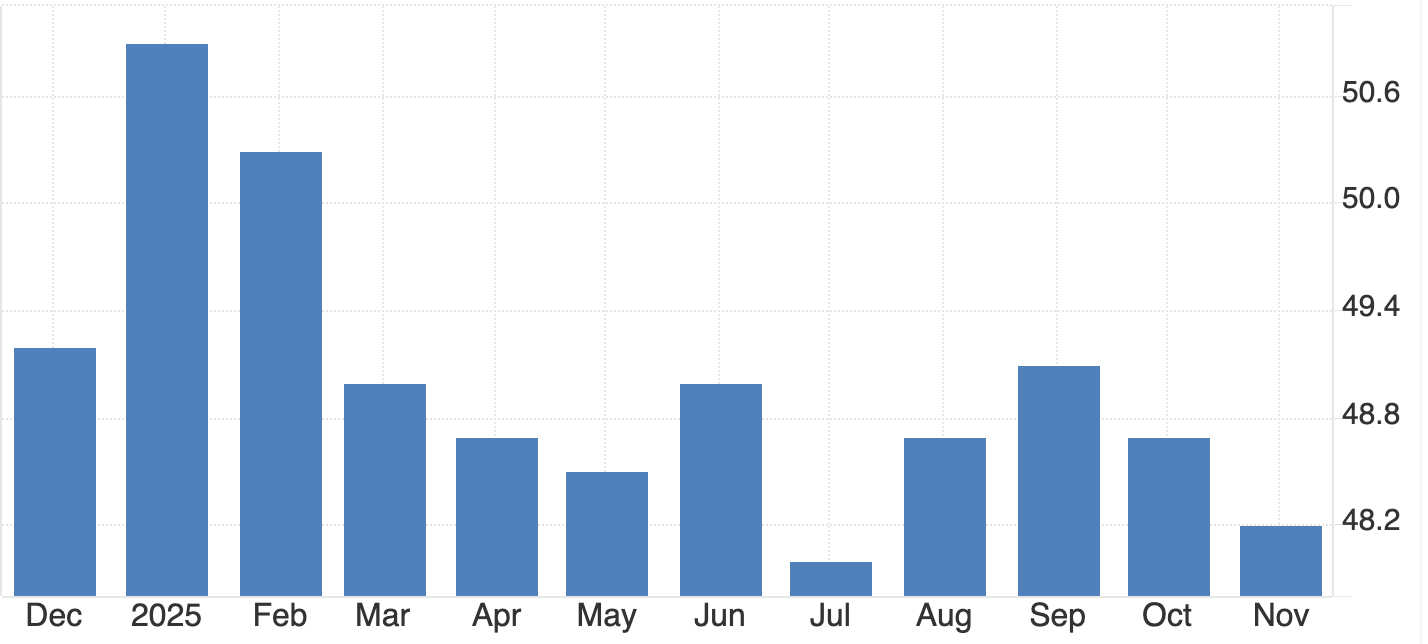

Zum Zeitpunkt der Erstellung dieses Berichts handelt Bitcoin (BTC/USD) nahe 91.545 $ und stabilisiert sich weiterhin über der wichtigen Unterstützungszone bei 84.000 $. Dieser Bereich bleibt entscheidend; ein klarer Bruch darunter würde wahrscheinlich Verkaufsliquidationen auslösen und den übergeordneten Abwärtstrend verlängern. Auf der Oberseite stößt BTC bei 105.000 $ und 116.000 $ auf Widerstand – Bereiche, in denen Händler typischerweise mit Gewinnmitnahmen oder einer Rückkehr von FOMO-getriebenen Käufen rechnen, falls das Momentum zunimmt.

Das Kursverhalten spiegelt eine vorsichtige Erholung wider. BTC hält sich im mittleren Bereich seiner Bollinger Band-Spanne nach mehreren Wochen starken Abwärtsdrucks – ein Zeichen dafür, dass sich die Stimmung verbessert, auch wenn die Überzeugung noch begrenzt ist. Der RSI nahe 49 ist deutlich von früheren Tiefs gestiegen und liegt nun knapp über der Mittellinie. Dies signalisiert eine Verschiebung des Momentums, da die Verkäufer an Dominanz verlieren, zeigt aber auch, dass Bitcoin noch nicht in stark bullisches Terrain vorgedrungen ist. Ein nachhaltiger Anstieg dürfte davon abhängen, ob der Markt höhere Tiefs ausbilden und Druck in Richtung des Widerstands bei 105.000 $ aufbauen kann.

Gold und Silber steigen, während der Entwertungs-Trade an Fahrt gewinnt

Gold und Silber steigen in einem Tempo, das mehr als nur eine gewöhnliche Flucht in sichere Häfen widerspiegelt.

Gold und Silber steigen in einem Tempo, das mehr als nur eine gewöhnliche Flucht in sichere Häfen widerspiegelt. Ihr Anstieg ist zum klarsten Ausdruck des sogenannten Entwertungs-Trades geworden – einer Umschichtung von Anlegern, die glauben, dass politische Instabilität, wachsende fiskalische Risiken und schwächere Währungen die reale Kaufkraft untergraben.

Silber-Futures haben sich in diesem Jahr verdoppelt, während Gold um mehr als 60 % gestiegen ist – ein Zeichen dafür, wie weit verbreitet die Flucht in Sachwerte geworden ist.

Das Rekordhoch von Kupfer über 11.400 $ pro Tonne unterstreicht diesen Trend, doch es sind Gold und Silber, die die Sorge des Marktes am besten widerspiegeln, dass volatile politische Entscheidungen den Wert des Geldes selbst verzerren können. Ihr Anstieg hängt nun von einer komplexen Mischung aus Angebotsengpässen, Zollspannungen und Erwartungen an eine lockerere Geldpolitik ab und bereitet den Boden für eine entscheidende Phase in der Zukunft.

Was treibt Gold und Silber an?

Die Kräfte hinter der Rallye der Edelmetalle haben sich in den letzten Monaten verstärkt, da das wirtschaftliche Umfeld schwächer wird. Arbeitsmarktdaten, die im November einen Verlust von 32.000 Arbeitsplätzen zeigen – der erste negative Dreimonatstrend seit 2020 – haben das Gefühl verstärkt, dass die US-Wirtschaft an Schwung verliert.

Die Märkte erwarten nun eine Zinssenkung um 25 Basispunkte in diesem Monat – eine Verschiebung, die den Dollar geschwächt und die Attraktivität nicht verzinslicher Anlagen gestärkt hat. Die Renditen von Treasury Bills, die unter den Fed Funds Rate gefallen sind, verstärken den Eindruck, dass die Geldpolitik wieder lockerer wird.

Neben diesen makroökonomischen Faktoren gibt es laut Analysten auch eine bedeutende strukturelle Entwicklung. Silber wird nicht von spekulativen Strömen getrieben, sondern von einer außergewöhnlichen Zunahme der physischen Nachfrage, angeführt von Indiens Importen von rund 60 Millionen Unzen im Oktober – viermal so viel wie im Vorjahr.

Führungskräfte beschreiben dies als die erste Phase seit Jahrzehnten, in der der physische Markt die Preisrichtung bestimmt. Gold erlebt seinen eigenen strukturellen Schub, da Zentralbanken allein im Oktober 53 Tonnen kauften, während Länder wie Polen und Brasilien sich vom US-Dollar diversifizieren. Die Angebotsengpässe bei beiden Metallen verschärfen sich, während die Nachfrage gleichzeitig steigt.

Warum das wichtig ist

Die Rallye bei Gold und Silber wirkt über die Rohstoffmärkte hinaus, da sie einen breiteren Vertrauensverlust in wichtige Währungen widerspiegelt. Bloomberg berichtet, dass der US-Dollar seit dem Amtsantritt von Präsident Trump um fast 10 % gefallen ist, während auch Yen und Euro geschwächt haben.

Anleger sorgen sich zunehmend, dass erratische politische Entscheidungen – von Zöllen bis zu Haushaltsstreitigkeiten – die Währungsstabilität untergraben könnten. Sachwerte wie Gold und Silber sind zum bevorzugten Schutz in diesem Umfeld geworden und verankern Portfolios, in denen traditionelle Währungsabsicherungen als unzureichend erscheinen.

Einige Analysten widersprechen der Erzählung einer umfassenden Entwertung und argumentieren, dass die anhaltende weltweite Nachfrage nach US-Staatsanleihen den Behauptungen eines bedeutenden Abkehrs vom Dollar widerspricht. Wie ein Stratege bemerkte: „Wenn der Dollar wirklich abgelehnt würde, wären die Treasury-Märkte die ersten, die es zeigen würden.“ Doch diese Beruhigung hat das erneute Interesse an Metallen kaum gebremst, da sie vor allem Schutz vor politischen Fehltritten bieten – und nicht nur vor wirtschaftlichen Fundamentaldaten.

Auswirkungen auf Märkte und Anleger

Der Anstieg bei Silber verändert das Verhalten der Anleger: Barren und Münzen werden zunehmend als langfristige Anlagen und nicht mehr als Handelsobjekte betrachtet. In den Vereinigten Staaten ist ein Großteil des in den letzten 15 Jahren angesammelten Silbers kaum auf den Markt zurückgekehrt, was angesichts steigender industrieller Nachfrage zu chronischer Knappheit führt. Hersteller aus den Bereichen Solar, Elektronik und Automobil sichern sich mehrjährige Lieferverträge, um sich vor steigenden Kosten und dem Risiko von Engpässen zu schützen.

Der Anstieg von Gold beeinflusst sowohl Währungs- als auch Anleihemärkte, da Anleger sich auf die Aussicht auf niedrigere US-Zinsen einstellen. Während stärkere Arbeitsmarktdaten in der vergangenen Woche dem Dollar vorübergehend Auftrieb gaben, glauben die meisten Händler, dass sich die Nachfrage nach Gold angesichts schwächerer Finanzbedingungen und wachsender geopolitischer Risiken halten wird. Trumps Äußerungen zur Unsicherheit bei den Friedensgesprächen über die Ukraine haben das Gefühl verstärkt, dass geopolitische Stabilität schwer zu erreichen bleibt – was die Zuflüsse in sichere Häfen weiter befeuert.

Expertenausblick

Die meisten Analysten erwarten, dass Gold und Silber bis ins erste Quartal des nächsten Jahres unterstützt bleiben, auch wenn beide kurzfristig empfindlich auf Inflationsdaten und Treasury-Renditen reagieren. Der am Freitag verzögerte US PCE-Bericht wird ein entscheidender Test: Ein höherer Wert könnte den Dollar stärken und den Anstieg von Gold vorübergehend begrenzen. Dennoch zeigt die grundsätzliche Richtung der Politik auf Lockerung – was tendenziell Edelmetalle stützt.

Der Ausblick für Silber wird durch ein sich vertiefendes Angebotsdefizit gestützt, das nun im fünften Jahr in Folge besteht und 2025 bis zu 95 Millionen Unzen erreichen könnte. Die Entwicklung neuer Minen dauert oft ein Jahrzehnt oder länger, und die begrenzte Recyclingkapazität macht den Markt anfällig für weitere Engpässe. Die Nachfrage aus Indien bleibt eine entscheidende Variable; anhaltende Käufe auf dem aktuellen Niveau könnten den Markt noch weiter verengen. Gold dürfte derweil von fortgesetzten Zentralbankkäufen und erhöhter geopolitischer Unsicherheit profitieren.

Zentrale Erkenntnis

Gold und Silber steigen aufgrund einer Mischung aus Währungsängsten, politischer Instabilität und knapper physischer Versorgung. Der Entwertungs-Trade – einst eine Randerscheinung – prägt nun die Mainstream-Asset-Allokation, da Anleger Schutz vor unvorhersehbarer Politik suchen. Angebotsdefizite bei Silber und erneute Goldkäufe durch Zentralbanken geben der Rallye ein tieferes Fundament, als viele erwartet hatten. Inflationsdaten und der nächste Schritt der Fed werden entscheiden, wie nachhaltig der Trend bis 2026 bleibt.

Technische Einblicke zu Gold und Silber

Zu Beginn des Textes handelt Gold (XAU/USD) nahe 4.223 $, konsolidiert knapp unterhalb des wichtigen Widerstands bei 4.240 $. In dieser Zone sowie an der höheren Barriere bei 4.365 $ erwarten Händler typischerweise Gewinnmitnahmen oder potenziell FOMO-getriebene Käufe, falls der bullische Schwung anzieht. Auf der Unterseite liegt die Unterstützung bei 4.035 $ und 3.935 $; ein Bruch unter eine dieser Marken dürfte Verkaufsliquidationen und eine tiefere Korrekturphase auslösen.

Das Kursverhalten bleibt insgesamt konstruktiv, wobei Gold weiterhin in der oberen Hälfte seiner Bollinger Band-Spanne handelt – ein Zeichen dafür, dass Käufer trotz nachlassender Aufwärtsdynamik weiterhin die Kontrolle behalten. Die jüngste enge Clusterbildung der Kerzen deutet darauf hin, dass der Markt pausiert, statt zu drehen, und auf neue Impulse für die nächste Bewegung wartet.

Der RSI liegt aktuell bei etwa 76 und steigt allmählich über die Mittellinie – ein Hinweis auf anhaltenden bullischen Schwung, nähert sich aber dem überkauften Bereich. Das stützt den laufenden Aufwärtstrend, deutet aber auch auf begrenztes Potenzial nach oben hin, sofern Gold den Widerstand bei 4.240 $ nicht klar überwinden kann.

Zu Beginn des Textes handelt Silber (XAG/USD) um 58,08 $ und konsolidiert knapp unterhalb des wichtigen Widerstands bei 58,69 $. Dieser Bereich zieht oft frühe Gewinnmitnahmen an, wobei ein klarer Ausbruch frische Long-Positionierungen anziehen könnte, da Momentum-Händler versuchen, die Rallye zu verlängern. Auf der Unterseite liegt die Unterstützung bei 50,00 $ und 46,93 $; ein Unterschreiten einer dieser Marken dürfte Verkaufsliquidationen auslösen und jede Korrekturbewegung vertiefen. Händler, die Deriv MT5 nutzen, finden diese Spanne besonders aktiv, da die erhöhte Volatilität des Metalls weiterhin für schärfere Intraday-Schwankungen sorgt.

Das Kursverhalten bleibt klar bullisch, mit Silber nahe dem oberen Bollinger Band nach einer steilen Rallye. Dieses Verhalten unterstreicht das anhaltende Kaufinteresse, auch wenn der Markt unter dem Widerstand pausiert. Bei erhöhter Volatilität verlassen sich viele Händler auf Tools wie den Deriv trading calculator , um Margin-Anforderungen zu berechnen und Positionsgrößen vor dem nächsten Schritt anzupassen.

Der RSI pendelt um 78,5, liegt knapp unter dem überkauften Bereich und signalisiert starke, aber bereits gestreckte Dynamik. Das stützt den breiteren Aufwärtstrend, deutet aber auch auf mögliche kurzfristige Rücksetzer hin, sofern Silber den Widerstand nicht überzeugend durchbricht. Ein klarer Ausbruch über 58,69 $ dürfte das Momentum neu entfachen und Trendfolger zurück in den Markt locken.

Golds Rückgang vertieft sich: Wird der PCE den nächsten Anstieg des Metalls auslösen?

Golds Rückgang hat in dieser Woche an Dynamik gewonnen und stellt einen Markt auf die Probe, der während seines rekordverdächtigen Anstiegs in diesem Jahr kaum pausiert hat.

Golds Rückgang hat in dieser Woche an Dynamik gewonnen und stellt einen Markt auf die Probe, der während seines rekordverdächtigen Anstiegs in diesem Jahr kaum pausiert hat. Die Spotpreise fielen in der asiatischen Sitzung am Donnerstag auf etwa 4.190 $ pro Unze, da Händler Gewinne mitnahmen und in den Verteidigungsmodus wechselten – im Vorfeld der am Freitag verzögerten PCE-Veröffentlichung, dem Inflationsmaßstab, auf den die Federal Reserve mehr als auf jeden anderen setzt.

Die Spannung ist deutlich spürbar. Die Märkte rechnen nun mit einer fast 90%igen Wahrscheinlichkeit einer Zinssenkung um einen Viertelpunkt in der nächsten Woche, doch die Unsicherheit in Bezug auf die Inflation hält neue Käufer zurück. Da die Realrenditen nachgeben, der Dollar schwächer wird und Zentralbanken leise Gold anhäufen, dominiert die Frage, ob der PCE-Bericht den Funken liefern wird, der für die nächste entscheidende Bewegung von Gold erforderlich ist.

Was treibt Gold an?

Der jüngste Rückgang spiegelt eher eine Abkühlung der Dynamik als eine Veränderung des zugrunde liegenden Trends wider. Gold kommt von einer außergewöhnlichen Rallye, hat seit Jahresbeginn mehr als 60% zugelegt und erst im vergangenen Monat erstmals die Marke von 4.000 $ überschritten.

Nach solch schnellen Gewinnen können selbst moderate Gewinnmitnahmen zu erheblichen Intraday-Schwankungen führen, insbesondere bei Händlern, die zögern, ihr Engagement zu erhöhen, bevor das Federal Open Market Committee seinen nächsten geldpolitischen Schritt bestätigt.

Der ADP-Beschäftigungsbericht, der einen Rückgang der privaten Gehaltsabrechnungen um 32.000 – den stärksten Rückgang seit mehr als zweieinhalb Jahren – zeigte, unterstreicht die Sorgen um einen nachlassenden Arbeitsmarkt und schürt Erwartungen auf weitere Lockerungen.

Der Druck auf den US-Dollar hat der Geschichte eine weitere Ebene hinzugefügt. Gerüchte, dass der Berater des Weißen Hauses, Kevin Hassett, Jerome Powell ersetzen könnte, drückten den Greenback auf den schwächsten Stand seit Oktober, wobei der Dollar-Index auf 98,86 fiel.

Ein schwächerer Dollar unterstützt Gold in der Regel, doch die Reaktion des Metalls blieb verhalten, da Investoren auf stärkere Impulse aus den makroökonomischen Daten warten. Solange der PCE nicht eine anhaltende Abkühlung der Inflation bestätigt, scheinen Händler nicht bereit zu sein, neue Höchststände zu jagen.

Warum das wichtig ist

Dieser Rückgang ist bedeutsam, weil er zeigt, wie eng Gold inzwischen mit den Erwartungen an die Geldpolitik verknüpft ist. Die Realrenditen sanken auf etwa 1,83 %, drei Basispunkte weniger, was dem Edelmetall einen natürlichen Rückenwind verschafft. Doch die Zurückhaltung der Händler zeigt, wie sensibel der Markt selbst auf kleinste Veränderungen der Inflationserwartungen reagiert.

ANZ-Strategin Soni Kumari argumentierte diese Woche, dass „der Markt einen neuen Auslöser braucht“, um die Rallye fortzusetzen, und dass jeder Rückgang in Richtung 4.000 $ wahrscheinlich eine neue Welle strategischer Käufe auslösen würde.

Das Verhalten von Gold spiegelt auch eine zunehmende Skepsis der Investoren hinsichtlich des Gleichgewichts der Risiken in der US-Wirtschaft wider. Der ISM Services PMI blieb bei 52,6, was auf Widerstandsfähigkeit in Teilbereichen hindeutet, doch nachlassende Aufträge und schwache Beschäftigung unterstreichen ein uneinheitliches Umfeld.

Gleichzeitig, mit zunehmenden fiskalischen Bedenken in den USA und einem nachlassenden Dollar, ist Gold für Institutionen, die sich gegen politische Unsicherheit und Währungsschwankungen absichern wollen, zur bevorzugten Absicherung geworden.

Auswirkungen auf Märkte und Investoren

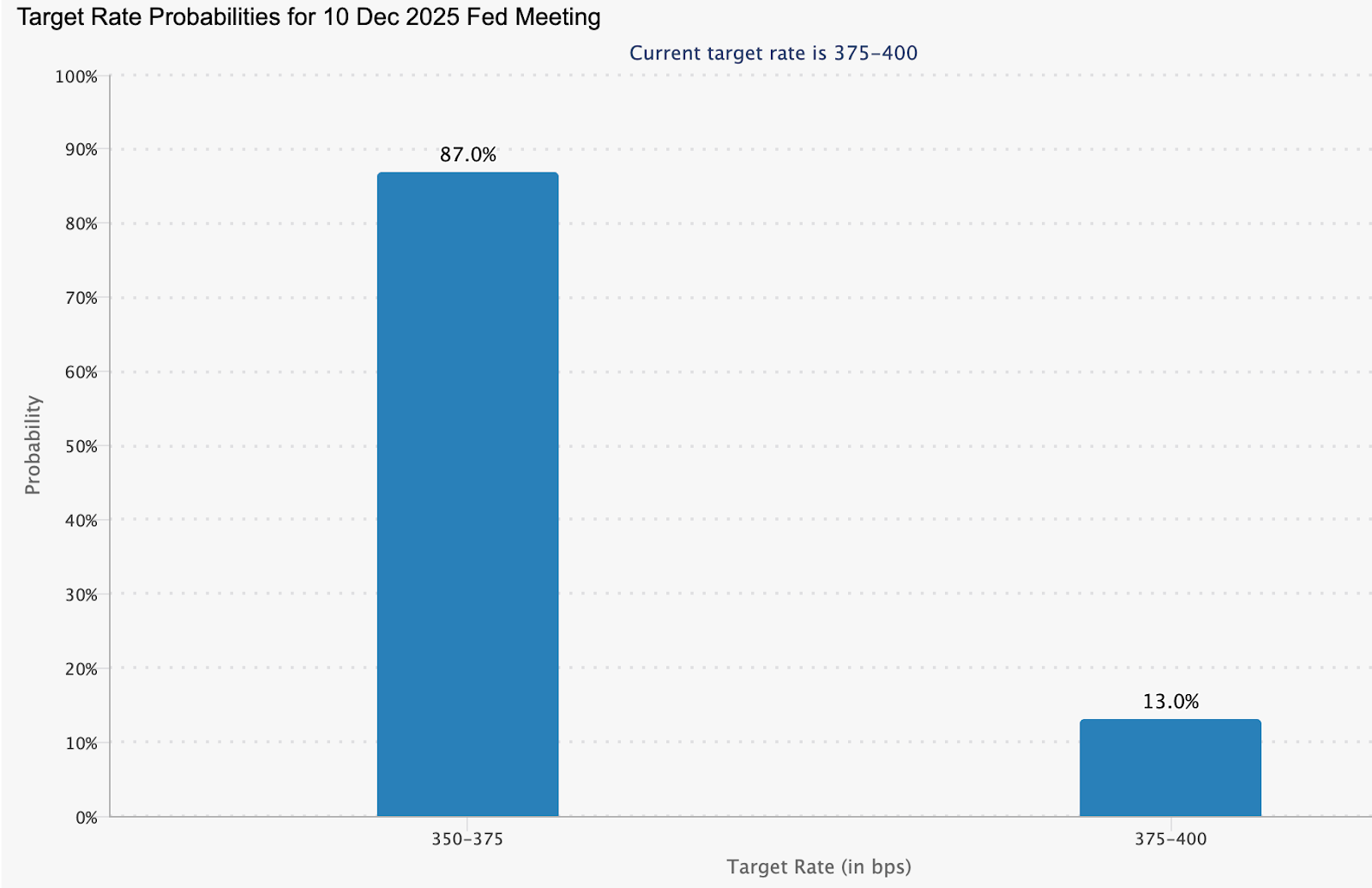

Die Finanzmärkte kalibrieren sich bereits neu in Erwartung niedrigerer Zinsen. Die Geldmärkte preisen eine etwa 87%ige Wahrscheinlichkeit einer Zinssenkung im Dezember und fast 89 Basispunkte Lockerung bis Ende 2026 ein, was auf einen Fed Funds Rate von rund 2,99 % hindeutet.

Diese Neubewertung hat die 10-jährige Treasury-Rendite auf etwa 4,06 % gedrückt und damit die Attraktivität renditeloser Anlagen verstärkt. Niedrigere Realzinsen verringern die Opportunitätskosten für das Halten von Gold und stärken seine Rolle als zentraler Portfoliodiversifizierer.

Die Auswirkungen zeigen sich ebenso deutlich in den strukturellen Flüssen. Zentralbanken kauften im Oktober netto 53 Tonnen Gold – der stärkste Monat des Goldankaufs im Jahr 2025 laut World Gold Council. Polens erneute Akkumulation führte den Trend an, doch die Botschaft ist breiter: Reserve-Manager diversifizieren in zunehmendem Tempo weg von Dollar-Anlagen. Für Privatanleger schafft dies eine Preisuntergrenze in Momenten der Marktzurückhaltung.

Was diesen Moment besonders bedeutsam macht, ist die Diskrepanz zwischen kurzfristiger Vorsicht und langfristigem Optimismus. Während Händler ihr Engagement vor dem PCE reduzieren, zeigen institutionelle Umfragen, dass fast 70 % der globalen Investoren erwarten, dass Gold im nächsten Jahr wieder steigen wird. Diese Kombination aus taktischer Unentschlossenheit und strategischer Überzeugung deutet darauf hin, dass jeder datengetriebene Auslöser einen erneuten Anstieg auslösen könnte.

Expertenausblick

Analysten bleiben im Großen und Ganzen konstruktiv in Bezug auf den mittelfristigen Kurs von Gold. Goldman Sachs erwartet, dass Gold bis Ende 2026 etwa 4.900 $ erreichen wird, und argumentiert, dass „anhaltende Käufe“, insbesondere von Zentralbanken, eine strukturelle Neubewertung des Vermögenswerts vorantreiben. Eine aktuelle Umfrage unter mehr als 900 Kunden ergab, dass der größte Anteil – 36 % – Gold bis 2026 über 5.000 $ sieht, während nur eine kleine Minderheit einen Rückgang unter 4.000 $ erwartet.

JPMorgan teilt diese optimistische Sicht und prognostiziert Preise um 5.055 $ im letzten Quartal 2026, während Morgan Stanley das gelbe Metall bis Ende nächsten Jahres bei 4.400 $ sieht. Allerdings warnen Analysten, dass der Weg uneben sein wird. Die PCE-Veröffentlichung am Freitag, das FOMC-Meeting in der nächsten Woche und die Arbeitslosenzahlen werden die unmittelbare Entwicklung bestimmen. Die Märkte suchen nach einer Bestätigung, dass die Inflation auf einem langsameren Kurs bleibt; wenn die Daten mitspielen, könnte der nächste Anstieg von Gold früher kommen als erwartet.

Zentrale Erkenntnis

Golds Rückgang spiegelt Vorsicht wider, nicht aber eine Änderung des fundamentalen Trends. Die Realrenditen sinken, der Dollar steht unter Druck und Zentralbanken kaufen weiterhin aggressiv – alles Faktoren, die höhere Preise unterstützen. Der PCE-Index ist nun die entscheidende Datenveröffentlichung, die die Erwartungen für die Fed-Entscheidung in der nächsten Woche prägen und bestimmen kann, ob der nächste Anstieg von Gold beginnt. Händler werden genau beobachten, ob sich die Inflation abkühlt und der Zyklus der Zinssenkungen fest etabliert ist.

Gold: Technische Einblicke

Zu Beginn des Artikels handelt Gold (XAU/USD) um 4.190 $ und gibt leicht nach, nachdem der Widerstand bei 4.240 $ nicht überwunden werden konnte. Diese Zone, zusammen mit dem höheren Widerstand bei 4.365 $, ist der Bereich, in dem Händler typischerweise auf Gewinnmitnahmen oder FOMO-getriebene Käufe achten, falls die Dynamik zunimmt. Auf der Unterseite liegen die nächsten Unterstützungen bei 4.035 $ und 3.935 $ – ein Bruch unter eine dieser Marken dürfte Verkaufsliquidationen auslösen und die Korrektur vertiefen.

Das Kursverhalten bleibt insgesamt konstruktiv, da Gold trotz überkaufter Bedingungen in den vorangegangenen Sitzungen weiterhin über seinen wichtigen Unterstützungsniveaus notiert. Der leichte Verlust an Aufwärtsdynamik deutet darauf hin, dass der Markt in eine kurze Konsolidierungsphase eintreten könnte, während er auf neue Impulse wie Inflationsdaten oder Kommentare von Zentralbanken wartet.

Der RSI, der zuvor tief im überkauften Bereich lag, nähert sich nun der Mittellinie bei 70 und signalisiert, dass die bullische Dynamik abkühlt, aber nicht vollständig dreht. Der MACD bleibt derweil positiv, auch wenn sein Histogramm allmählich abflacht – ein weiteres Zeichen für nachlassende Dynamik statt echter Schwäche. Insgesamt behält Gold eine bullische Tendenz bei, aber das Aufwärtspotenzial dürfte begrenzt bleiben, solange der Preis nicht überzeugend über 4.240 $ ausbricht.

Microsoft Copilot ARPU vs Nvidia GPU-Ökonomie: Wer gewinnt den KI-Mehrwert im Jahr 2025?

Der Kampf um die Rentabilität von KI im Jahr 2025 entfaltet sich entlang zweier sehr unterschiedlicher wirtschaftlicher Fronten.

Der Kampf um die Rentabilität von KI im Jahr 2025 entfaltet sich entlang zweier sehr unterschiedlicher wirtschaftlicher Fronten. Microsoft steigert den durchschnittlichen Umsatz pro Nutzer, indem Copilot tief in das eigene Abonnement-Portfolio integriert wird, während Nvidia außergewöhnliche Margen aus der für den KI-Boom benötigten Hardware erzielt.

Beide Unternehmen reiten auf derselben Welle, doch jedes schöpft den Wert aus einer anderen Ebene des Ökosystems. Die Frage ist nun, ob letztlich die Software-Monetarisierung oder die Dominanz im Bereich Compute den größeren Mehrwert liefert, wenn die Ausgaben für Enterprise-KI reifen.

Frühe Signale zeigen, dass beide Modelle an Fahrt gewinnen. Microsoft meldete im letzten Quartal ein Umsatzwachstum von 18 % gegenüber dem Vorjahr, teilweise getrieben durch die Integration von Copilot in Microsoft 365. Nvidias gemeldeter dreijähriger Kursanstieg von 960 % spiegelt die unersättliche Nachfrage nach den Blackwell-GPUs und dem CUDA-Stack wider. Die nächste Phase der KI-Adoption wird laut Marktbeobachtern zeigen, ob wiederkehrende Abonnementerlöse oder margenstarke Infrastruktur-Ökonomie die Oberhand behalten.

ARPU vs GPU-Ökonomie – Die einfache Aufschlüsselung

Das Verständnis der Unterschiede zwischen Microsoft und Nvidia beginnt mit einer einfachen Analogie, wie viele Analysten anmerken: Wer verdient während eines Goldrausches mehr – die Schürfer, die glänzende Nuggets verkaufen, oder die Händler, die Spitzhacken und Schaufeln verkaufen?

Microsoft verkauft im Grunde das „fertige“ KI-Erlebnis über Copilot: den Produktivitätsschub, die Automatisierung von Aufgaben, die Chat-Oberflächen, mit denen Mitarbeitende täglich interagieren. Jeder Abonnent erhöht Microsofts durchschnittlichen Umsatz pro Nutzer (ARPU), sodass der wirtschaftliche Motor davon abhängt, dass Millionen Kunden jeden Monat etwas mehr zahlen.

Nvidia ist laut Analysten der Händler für Spitzhacken und Schaufeln. Jedes KI-Modell – von Chatbots bis hin zu Copilot selbst – läuft auf GPUs, die Milliarden Anfragen trainieren, inferieren und bedienen. Die Ökonomie ist völlig anders: Statt kleine monatliche Gebühren von Nutzern zu kassieren, erzielt Nvidia große, einmalige, margenstarke Umsätze durch Hyperscaler, die Hardware in riesigen Mengen kaufen.

Wenn die KI-Adoption beschleunigt, explodiert die GPU-Nachfrage; wenn Budgets schrumpfen, pausieren die Bestellungen ebenso drastisch. Beide Unternehmen profitieren vom gleichen KI-Trend, aber eines generiert monatlich Einnahmen durch Abonnements, während das andere Geld verdient, wenn die Welt mehr Rechenleistung benötigt.

Was Microsoft Copilot ARPU vs Nvidia GPU-Ökonomie antreibt

Microsoft hat KI als Standard-Ebene der Produktivität neu positioniert, nicht als optionales Add-on. Berichte zeigen, dass die Entscheidung des Unternehmens, das £20 Copilot Pro-Abonnement in einen £19,99 Microsoft 365 Premium-Plan zu integrieren, die Akzeptanz fördert, die Abwanderung reduziert und den ARPU deutlich erhöht. Dieser Wandel vollzieht sich in einem Markt, der bereits auf höhere SaaS-Preise eingestellt ist, da branchenweite Abonnements 2025 um 11,4 % gestiegen sind und damit die G7-Inflation mehrfach übertroffen haben.

Copilot wird zum Herzstück von Microsofts langfristiger Umsatzstrategie und bindet den KI-Nutzen eng an die täglichen Arbeitsabläufe der weltweiten Nutzerbasis. Nvidias Ökonomie wird von Knappheit und Skalierung angetrieben. Generative KI hat die Nachfrage nach Rechenleistung auf historische Höchststände getrieben, und Nvidia steht mit seiner Blackwell-GPU-Architektur und dem CUDA-Ökosystem im Zentrum. Hyperscaler verlassen sich für Modelltraining und Inferenz auf Nvidia, während eine neue Partnerschaft mit Palantir das Unternehmen tiefer in operative Unternehmensabläufe einbindet.

Experten sehen darin einen Wandel vom Motor der KI-Modellentwicklung hin zum Full-Stack-Infrastruktur-Anbieter, der Verteidigung, Gesundheitswesen, Logistik und fortschrittliche Analytik unterstützt. Diese Breite erweitert Nvidias adressierbaren Gesamtmarkt weit über konventionelle Siliziumzyklen hinaus.

Warum das wichtig ist

Das Monetarisierungsmodell von Copilot bringt laut Analysten sowohl Wachstum als auch Fragilität mit sich. Die Abonnement-Inflation im SaaS-Sektor gerät zunehmend in den Fokus, da Verbraucher hinterfragen, ob gebündelte KI-Tools tatsächlich einen nachhaltigen Mehrwert liefern. Adobe und Google sahen sich nach Preisanpassungen von 16 %–33 % im Zusammenhang mit generativen Funktionen ähnlicher Skepsis ausgesetzt.

Ein Stratege brachte es diese Woche auf den Punkt: „Der Markt ist nicht mehr bereit, KI-Aufschläge zu zahlen, ohne sofortige Produktivitätsgewinne.“ Microsoft muss beweisen, dass Copilot den realen Output in einem Tempo steigert, das höhere Preise rechtfertigt.

Berichte zeigen auch, dass Nvidia an einem anderen Druckpunkt operiert. Die Umsätze sind inzwischen ein Barometer für globale KI-Investitionen, was die Aktie äußerst sensibel für jede Andeutung nachlassender Hyperscaler-Nachfrage macht. Das wurde deutlich, als Gerüchte aufkamen, Microsoft habe die Ziele für seine KI-Agentenprodukte gesenkt; KI-Aktien von Nvidia bis Micron fielen stark, bevor Microsoft die Situation klarstellte. Investoren betrachten Nvidia zunehmend als Pulsgeber für Enterprise-KI-Budgets, was schnelle Stimmungsumschwünge zur Folge haben kann.

Auswirkungen auf Branche, Märkte und Verbraucher

In der gesamten Softwarebranche verändert KI-gestützte Preisgestaltung die wirtschaftlichen Erwartungen. Indem Copilot fest in die Kernpakete von Microsoft 365 integriert wird, hat Microsoft zweistellige Abonnementsteigerungen de facto legitimiert.

Berichte über Wettbewerber wie Slack, Salesforce und Adobe zeigen, dass sie diesem Weg folgen und optionale KI-Upgrades gegen verpflichtende Rebrandings mit höheren Monatsgebühren eintauschen. Verbraucher – insbesondere Kreative und KMU – wehren sich und hinterfragen, ob Tools wie Firefly oder Acrobat AI Assistant die steigenden Kosten rechtfertigen.

Das Marktverhalten spiegelt diese Kluft bereits wider. Value-Aktien gewannen an Schwung, als Microsofts KI-Quoten-Schreck das Vertrauen in hoch bewertete Tech-Namen kurzzeitig erschütterte. Gleichzeitig signalisiert Nvidias vertiefte Integration mit Palantir eine strategische Ausweitung von Compute-getriebenen KI-Anwendungen – von Supply-Chain-Modellierung bis zu fortschrittlichen Verteidigungssystemen. Diese Diversifizierung stützt nicht nur die GPU-Nachfrage, sondern stärkt auch Nvidias Position als Rückgrat agentischer, Echtzeit-KI-Entscheidungen.

Für Verbraucher bleiben Preismodelle der Streitpunkt. Die Abonnementmüdigkeit breitet sich aus, da KI-Funktionen, die einst als optional vermarktet wurden, nun unvermeidbar werden. Hybride Strukturen, die Abonnements mit KI-Credits kombinieren, bieten etwas Entlastung, bringen aber neue Komplexität und potenzielle Unvorhersehbarkeit. Das wahrgenommene Missverhältnis zwischen Kosten und praktischem Nutzen ist das zentrale Risiko für den SaaS-Sektor.

Expertenausblick

Laut Analysten bestimmen zwei Szenarien die KI-Gewinnlandschaft 2025. Wenn Unternehmen KI-Agenten im großen Stil einführen, könnte Microsofts ARPU-Wachstum weiterhin ein verlässlicher Wachstumsmotor bleiben. Mit 66 % der CEOs, die von operativen Vorteilen durch Copilot-Einführungen berichten, scheinen frühe Produktivitätsgewinne echt zu sein. Doch die Gegenreaktion auf erzwungene Bündelungen bedeutet, dass Microsoft nachhaltigen Mehrwert nachweisen muss, statt sich nur auf Preissetzungsmacht zu verlassen.

Nvidias Entwicklung hängt von den Ausgaben der Hyperscaler und dem Wettbewerbsdruck ab. Während die Nachfrage nach GPUs hoch bleibt, investieren Konkurrenten wie Google und Amazon verstärkt in eigene KI-Chips.

Googles £10-Milliarden-TPU-Partnerschaft mit Anthropic signalisiert eine bedeutende Verschiebung hin zu internen Compute-Strategien. Dennoch könnte Nvidias Expansion in operative KI durch Palantir das Unternehmen schützen, indem die Hardware in unternehmenskritische Systeme mit langen Austauschzyklen eingebettet wird.

Investoren werden die Budgets für Enterprise-KI, regulatorische Kommentare zur Compute-Intensität und die nächsten Schritte der Federal Reserve verfolgen. Diese Faktoren werden bestimmen, ob Software-ARPU oder Hardware-Ökonomie sich als widerstandsfähiger erweist.

Zentrale Erkenntnis

Microsoft und Nvidia stehen für zwei dominante Wege zur KI-Rentabilität: wiederkehrende Software-Monetarisierung und kapitalintensive Compute-Ökonomie. Copilots ARPU-Anstieg zeigt, wie Softwareunternehmen durch Bündelung Wert schöpfen, während Nvidias GPU-Dominanz das physische Rückgrat des KI-Booms offenbart. Beide stehen unter Druck – Microsoft durch Verbrauchermüdigkeit, Nvidia durch zunehmenden Wettbewerb und Vorsicht der Hyperscaler. Der entscheidende Faktor 2025 wird sein, wie schnell Unternehmen KI über die Experimentierphase hinaus in den täglichen Betrieb skalieren.

Microsoft vs Nvidia – Technische Einblicke

Zu Beginn des Schreibens notiert Microsoft (MSFT) bei etwa 478 $, nachdem die Aktie versucht, sich nach dem jüngsten Rückgang zu stabilisieren. Die nächste Unterstützungszone liegt bei 472,20 $; ein Bruch darunter könnte Verkaufsliquidationen auslösen und den Weg für weitere Abwärtsbewegungen ebnen. Auf der Oberseite trifft die Aktie auf zwei markante Widerstandszonen bei 510,00 $ und 530,00 $, wo Trader mit Gewinnmitnahmen rechnen könnten; ein starker Ausbruch über diese Marken würde jedoch auf eine Rückkehr bullischer Dynamik hindeuten.

Die jüngste Kursentwicklung deutet auf einen Markt in der Konsolidierung hin, wobei MSFT nach dem starken Rückgang von den Novemberhochs Mühe hat, wieder an Höhe zu gewinnen. Die Kerzen bleiben gemischt und zeigen Unsicherheit, da Käufer und Verkäufer um die Kontrolle ringen.

Der RSI ist leicht unter die Mittellinie auf etwa 52 gefallen, was auf eine nachlassende Dynamik und eine vorsichtige Haltung unter Tradern hindeutet. Der MACD-Histogramm bleibt derweil negativ, auch wenn die Balken kürzer werden – ein Zeichen dafür, dass der bärische Impuls nachlassen könnte. Insgesamt deuten die Indikatoren auf einen Markt hin, der auf einen Auslöser wartet – die Richtung dürfte von der allgemeinen Tech-Stimmung und anstehenden Makrodaten abhängen.

Zu Beginn des Schreibens notiert NVIDIA (NVDA) bei etwa 179,66 $ und hält sich knapp über der unmittelbaren Unterstützungszone bei 179,65 $. Ein Bruch darunter könnte Verkaufsliquidationen auslösen und die nächste wichtige Unterstützung bei 174,70 $ ins Spiel bringen. Auf der Oberseite trifft der Kurs auf zwei zentrale Widerstände bei 200,00 $ und 208,00 $, beides Zonen, in denen Trader mit Gewinnmitnahmen beginnen könnten; ein starker Ausbruch über eine dieser Marken würde jedoch auf eine erneute bullische Dynamik hindeuten.

Die jüngste Kursentwicklung spiegelt Unsicherheit wider, mit eng beieinanderliegenden Kerzen und einer Volatilität, die sich verengt. Das signalisiert, dass NVDA auf einen Auslöser wartet – wahrscheinlich eine makroökonomische Datenveröffentlichung oder eine Veränderung der Tech-Sektor-Stimmung –, um die nächste Richtung vorzugeben.

Auch die Momentum-Indikatoren unterstreichen die Unentschlossenheit. Der RSI ist flach an der Mittellinie bei etwa 51, was auf eine neutrale Stimmung ohne klare Kontrolle von Bullen oder Bären hindeutet. Der MACD-Histogramm bleibt negativ, auch wenn die Balken allmählich kürzer werden – ein Hinweis auf eine mögliche Verschiebung hin zu bullischer Dynamik, falls der Kaufdruck zunimmt. Insgesamt steht NVDA an einem Scheideweg, wobei die nächsten Bewegungen im Tech-Sektor darüber entscheiden dürften, ob der Widerstand erneut getestet oder die Unterstützung angesteuert wird.

%2520(1)%2520(1).png)

Sam Altman hat gerade den Panikknopf gedrückt

Wie das Wall Street Journal am Montag berichtete, verschickte Sam Altman eine unternehmensweite „Code Red“-Mitteilung – der erste vollständige Alarm in der Geschichte von OpenAI.

OpenAI hat gerade den höchsten internen Alarm ausgelöst. Das Wall Street Journal berichtete am Montag, dass Sam Altman eine unternehmensweite „Code Red“-Mitteilung verschickte – der erste vollständige Alarm in der Geschichte von OpenAI – und alle aufforderte, alles liegen zu lassen, was ChatGPT nicht sofort deutlich besser macht. Das ist das bislang deutlichste Signal, dass OpenAI seinen Vorsprung schwinden sieht.

Mit prognostizierten Verlusten von 9 Milliarden US-Dollar im Jahr 2025, die die Einnahmen von 13 Milliarden US-Dollar übersteigen, scheint das KI-Imperium von OpenAI laut Berichten ins Wanken zu geraten.

Das Memo, das das Internet erschütterte

Altman machte in seiner Mitteilung am Montag keine Umschweife: OpenAI befindet sich im „roten“ Modus, nachdem vor wenigen Wochen noch eine mildere „orangefarbene“ Warnung galt.

- Schnellere, intelligentere Antworten: Kürzere Ladezeiten, weniger Halluzinationen und die Art von Zuverlässigkeit, bei der man nicht das Bedürfnis hat, das Handy wegzuwerfen.

- Tiefere Personalisierung: ChatGPT soll sich laut Chef Nick Turley „intuitiv und persönlich“ anfühlen – weniger wie ein generischer Bot, mehr wie ein unheimlich treffsicherer Gedankenleser.

- Größere Denkleistung: Auch ungewöhnlichere Anfragen sollen ohne das „Es tut mir leid, Dave“-Ausweichmanöver beantwortet werden, dazu bessere Argumentationsfähigkeiten auf ganzer Linie.

Wie soll das gelingen? Laut Altman durch tägliche „War-Room“-Anrufe mit Produkt-, Forschungs- und Technikleitern. Teamwechsel werden gefördert. Keine heiligen Kühe – außer der Geldkuh, die langsam zu husten beginnt. Dies folgt auf eine „orangefarbene“ Warnung im Oktober, aber Rot bedeutet Ernst: Volle Ressourcen-Umverteilung, um den Nutzerschwund zu stoppen.

Was ändert sich durch „Code Red“ wirklich?

Altmans durchgesickertes Memo zeigt, dass OpenAI fieberhaft daran arbeitet, die Probleme von ChatGPT bei Geschwindigkeit und Zuverlässigkeit zu beheben – nachdem Google mit Gemini 3 einen schweren Schlag versetzt hat.

| Metrik | Zahl | Kontext |

|---|---|---|

| Prognostizierter Umsatz 2025 | 13 Milliarden US-Dollar | Von ca. 4 Mrd. US-Dollar in 2024 gestiegen, aber noch weit von der Gewinnschwelle entfernt |

| Prognostizierter Verlust 2025 | ca. 9 Milliarden US-Dollar | Cash-Burn jetzt ≈70% des Umsatzes |

| Geschätzter Finanzierungsbedarf 2025–2030 | 207 Milliarden US-Dollar (HSBC-Schätzung) | Selbst wenn alle Umsatzziele erreicht werden |

| Wöchentlich aktive ChatGPT-Nutzer | 800 Millionen+ | Das Wachstum hat sich deutlich verlangsamt |

Quelle: Forbes, HSBC, Techcrunch

Mit Anthropic's Claude 4 (Liebling der Unternehmen, führend in der Qualität für Business) und Metas ungebremsten Llama-Modellen wirkt OpenAIs 70%-Marktanteil wie eine höfliche Fiktion. Selbst Salesforce-Chef Marc Benioff kehrte ChatGPT nach einem zweistündigen Test den Rücken und wechselte zu Gemini: „Der Sprung ist verrückt.“

Silberstreif? Ein neues Modell steht vor der Tür

Weitere Berichte zeigen, dass OpenAI nächste Woche ein „brandneues Reasoning-Modell“ (Gerüchte um „o3-pro“ oder „Orion“) ausliefert. Sollte es gelingen, könnte sich der Nutzerschwund umkehren und OpenAI wieder Benchmark-Kronen in Reasoning, Coding und Mathematik zurückerobern.

Vp und Leiter der ChatGPT-App, Nick Turley, fasste es auf X zusammen: „Unser Fokus liegt jetzt darauf, ChatGPT immer leistungsfähiger zu machen ... und es noch intuitiver und persönlicher wirken zu lassen.“ OpenAI schweigt zum Memo, aber die Taten sprechen Bände. Er ergänzte, dass bei 220 Mio. zahlenden Nutzern bis 2030 die Einsätze extrem hoch seien.

Analysten sagen, dieses hektische Vorgehen könnte einen abgelenkten Riesen wieder fokussieren – oder Risse offenbaren, die zu groß zum Flicken sind. Im KI-Wettrennen ist der heutige Marktführer laut Beobachtern morgen schon das warnende Beispiel.

Warum das wichtig ist

Experten betonen, dass ein Code Red bei OpenAI nicht nur eine interne Übung ist – es ist ein Zeichen dafür, dass die Branche einen kritischen Wendepunkt erreicht. OpenAI hatte ein Jahr Vorsprung, doch der Aufstieg von Gemini 3, die Dominanz von Anthropic im Unternehmensbereich und Metas schnelle Open-Source-Fortschritte haben den Abstand in alarmierendem Tempo verringert. Wenn das wertvollste KI-Unternehmen der Welt öffentlich in Panik gerät, signalisiert das einen tieferen Wettbewerbs- und Finanzdruck für die gesamte Branche.

Für viele spiegelt das Memo auch einen Wandel von Modell-Hype zu Produkt-Performance wider. Das bedeutet, dass Nutzer sich immer weniger dafür interessieren, welches Modell in Benchmarks am „intelligentesten“ ist, sondern mehr für Latenz, Zuverlässigkeit, Kosten und Personalisierung – Bereiche, in denen ChatGPT zuletzt zurückgefallen ist. Es wurde ergänzt, dass, wenn OpenAI das Vertrauen nicht schnell zurückgewinnt, Unternehmensakzeptanz, Investorenvertrauen und Nutzerloyalität innerhalb weniger Monate woanders hinwandern könnten.

Fazit

OpenAIs Code Red markiert laut Experten die gravierendste Kurskorrektur des Unternehmens seit dem Start von ChatGPT – eine erzwungene Rückkehr zu den Grundlagen, während die Konkurrenz beschleunigt. Die nächsten Wochen werden zeigen, ob ein neues Reasoning-Modell die Nutzerzahlen stabilisieren und OpenAIs Führungsrolle wiederherstellen kann – oder ob Gemini, Claude und Llama das Wettbewerbsumfeld dauerhaft verändern. Das KI-Rennen dreht sich nicht mehr darum, wer zuerst gestartet ist – sondern wer sich am schnellsten anpasst.

%2520(1).png)

Signalisiert Bitcoins Ausbruch über 92.000 $ eine neue Marktphase?

Der Anstieg von Bitcoin über 92.000 $ hat eine Debatte neu entfacht, die jede größere Umkehr in diesem Zyklus begleitet hat.

Der Anstieg von Bitcoin über 92.000 $ hat eine Debatte neu entfacht, die jede größere Umkehr in diesem Zyklus begleitet hat: Korrigiert der Markt lediglich einen überverkauften Rückgang, oder hat eine neue Phase institutioneller und makrogetriebener Dynamik begonnen?

Die Erholung erfolgte nach einer schwierigen Phase, in der Bitcoin in den Bereich von 80.000–82.000 $ fiel – ausgelöst durch eine von der BOJ verursachte Risk-off-Bewegung, einen DeFi-Exploit und eine Welle von gehebelten Liquidationen. Als die Marke von 92.000 $ zurückerobert wurde, beobachteten Händler eine breitere Ausrichtung der Kräfte statt nur einer einzelnen Schlagzeile.

Der Ausbruch erfolgte zudem, als die Erwartungen für eine Zinssenkung im Dezember stark anstiegen. In den Prognosemärkten wird die Wahrscheinlichkeit einer Senkung um 25 Basispunkte nun mit 87 % bewertet, was dem Markt, der ohnehin auf Liquiditätsveränderungen reagiert, eine starke makroökonomische Note verleiht.

Vor diesem Hintergrund haben institutionelle Signale – darunter die Kehrtwende von Vanguard, die Empfehlungen der Bank of America zur Portfolioallokation und die steigende Nachfrage nach Krypto-ETFs – gemeinsam das Gefühl verstärkt, dass Bitcoin wieder stärker in die breiteren Marktdiskussionen einbezogen wird.

Was treibt den Ausbruch von Bitcoin über 92.000 $ an?

Die Erholung ist das Ergebnis mehrerer sich überschneidender Katalysatoren. Die Erwartungen an Zinssenkungen sind in den letzten Wochen sprunghaft gestiegen, da schwächere US-Arbeitsmarktdaten und zurückhaltende Kommentare von Federal Reserve-Vertretern die Märkte zu einem Konsens geführt haben, dass eine geldpolitische Lockerung auf der Dezember-Sitzung beginnen könnte.

Bitcoins Sensibilität gegenüber Liquiditätserwartungen bleibt eines seiner konstantesten Verhaltensmerkmale, und dieser Wandel hat nach dem Ausverkauf im November das Vertrauen wieder gestärkt. Auch die institutionelle Positionierung entwickelt sich in einer Weise, die für die Marktstruktur relevant ist.

Der IBIT ETF von BlackRock verzeichnete ein Handelsvolumen von 3,7 Milliarden US-Dollar – mehr als Vanguards eigenen S&P 500 ETF – da Anleger während der Erholung nach liquider Marktexponierung suchten. Die Aussage der Bank of America, dass wohlhabende Kunden 1–4 % ihres Vermögens in digitale Assets investieren könnten, trug zusätzlich zur Dynamik bei.

Die Entscheidung von Vanguard, den Handel mit Bitcoin-ETFs zuzulassen, ist bedeutsam, ist aber Teil eines breiteren Musters, bei dem einst vorsichtige Institutionen auf die Kundennachfrage reagieren – und nicht der alleinige Auslöser für die Rallye.

Warum das wichtig ist

Die Kombination aus makroökonomischen und strukturellen Kräften macht diesen Moment anders als eine gewöhnliche Erholungsrallye. Die Erholung von Bitcoin folgt auf einen Rückgang von 36 % vom Hoch im Oktober nahe 126.000 $, wodurch die Bedingungen überverkauft und die Positionierungen bereinigt wurden.

BTIG hob hervor, dass der November historisch eine Phase ist, in der der Markt oft einen Boden findet, bevor er zum Jahresende an Stärke gewinnt, und das technische Umfeld passt gut zu diesem Muster. Das Zusammenspiel zwischen Zinssenkungserwartungen und bereinigten Positionierungen verleiht der Erholung einen nachhaltigeren Charakter.

Händler, die die Erholung auf Deriv MT5 verfolgen, werden bemerkt haben, wie der jüngste Abschwung eine klarere Struktur und deutlichere Reaktionspunkte geschaffen hat, was es erleichtert, zu erkennen, ob die aktuelle Bewegung echte Dynamik aufbaut oder lediglich eine Gegenbewegung ist.

Das institutionelle Sentiment verschiebt sich auf eine Weise, die die Markttiefe über Monate beeinflussen könnte. Brian Huang von Glider merkte an, dass Unternehmen, die lange als „old-school“ in ihrem Investmentansatz galten, sich anpassen, weil die Kundennachfrage nach digitalen Assets trotz Volatilität anhält. Diese aufgeschlossene Haltung ist genauso wichtig wie jede einzelne Ankündigung. Sie erweitert den Zufluss-Trichter und normalisiert die Bitcoin-Exponierung zu einer Zeit, in der das makroökonomische Umfeld unterstützender werden könnte.

Für Händler, die ihre Positionsgröße steuern, helfen Tools wie der Deriv Trading Calculator, das Risiko zu quantifizieren, wenn die Volatilität steigt und Unterstützungsniveaus getestet werden.

Auswirkungen auf Märkte und Investoren

Der Anstieg von Bitcoin über 92.000 $ hat das Risikoverhalten in verwandten Märkten verändert. Die ETF-Volumina stiegen sprunghaft an, da Händler in liquide Vehikel umschichteten, während Krypto-Aktien uneinheitlich reagierten.

Aktien mit Bitcoin-Exponierung stiegen mit der Erholung, aber Mining-Unternehmen hatten weiterhin zu kämpfen – ein Zeichen dafür, dass Investoren stärker zwischen reiner Preisexponierung und Unternehmen mit operativen Risiken unterscheiden. Diese Divergenz unterstreicht, dass der Markt selektiver wird und nicht mehr durchweg bullisch ist.

Für Händler hat die Erholung laut Analysten die Rolle des Hebels sowohl als Treiber als auch als Risiko hervorgehoben. Der Rückgang Anfang Dezember unter 90.000 $ zeigte die Fragilität überdehnter Positionierungen und löste Liquidationen in Höhe von Hunderten Millionen aus. Während die anschließende Erholung die Stimmung stabilisierte, steht der Markt weiterhin vor einem schmalen Grat zwischen konstruktiver Dynamik und einer weiteren erzwungenen Bereinigung.

Investoren werden beobachten, ob das Open Interest von den aktuellen Niveaus aus stetig steigt – was die Bewegung unterstützen würde – oder zu schnell anzieht und so neue Instabilität einführt.

Expertenausblick

Analysten sind weiterhin uneins, ob die Erholung von Bitcoin den Beginn einer neuen Phase markiert oder lediglich eine technische Gegenbewegung darstellt. Jonathan Krinsky von BTIG ist der Ansicht, dass die überverkauften Bedingungen und saisonalen Muster auf eine „Reflexrallye“ mit Potenzial in Richtung 100.000 $ hindeuten.

Die Einschätzung ist ausdrücklich taktisch und erkennt an, dass der übergeordnete Trend weiterhin umstritten und von makroökonomischer Bestätigung abhängig ist.

Langfristige Erwartungen tendieren deutlich bullischer. Huang argumentiert, dass „kurzfristige Schmerzen noch nicht vorbei sein müssen“, der mittelfristige Trend aber weiterhin darauf hindeutet, dass Bitcoin letztlich den Bereich um 150.000 $ erreichen könnte, sofern die strukturelle Nachfrage weiter wächst. Das Dezember-Meeting der Federal Reserve ist nun der nächste große Meilenstein.

Eine klare Senkung um 25 Basispunkte könnte die aktuelle Erholung bestätigen, während ein Verharren oder eine restriktive Sprache die Dynamik abflachen lassen könnte. ETF-Zuflüsse, Hebelbedingungen und das Ausbleiben weiterer Sicherheitsvorfälle werden bestimmen, ob sich diese Erholung zu einem breiteren Zykluswandel entwickelt.

BTC: Technische Einblicke

Zu Beginn dieses Beitrags handelt Bitcoin (BTC/USD) knapp unter 93.000 $ und setzt damit seine Erholung vom wichtigen Unterstützungsniveau bei 84.000 $ fort – eine Zone, in der weitere Rückgänge wahrscheinlich Verkaufsliquidationen ausgelöst hätten. Die Erholung bringt BTC nun näher an die Widerstandsniveaus von 105.000 $ und 116.000 $. Beide Bereiche könnten Gewinnmitnahmen anziehen, während ein Ausbruch darüber FOMO-getriebene Käufe auslösen könnte, sobald die bullische Stimmung zurückkehrt.

Der jüngste Aufschwung markiert zudem einen Wandel im kurzfristigen Momentum nach einem längeren Abwärtstrend. Die Kerzen häufen sich nun über den vorherigen Tiefs, was darauf hindeutet, dass die Verkäufer an Kontrolle verlieren, während die Käufer langsam wieder an Zugkraft gewinnen.

Der RSI ist deutlich über die Mittellinie in Richtung 60 gestiegen und signalisiert eine verbesserte bullische Dynamik, nachdem er sich zuvor in schwächeren Bereichen aufgehalten hatte. Auch wenn er noch deutlich unter den überkauften Niveaus liegt, deutet dieser starke Anstieg auf eine wachsende Nachfrage hin und legt nahe, dass die Erholung noch Spielraum hat – vorausgesetzt, BTC kann sich über der nächsten Unterstützung halten.

Fazit

Bitcoins Bewegung über 92.000 $ lässt sich am besten als Schnittpunkt mehrerer Kräfte verstehen: sich verändernde makroökonomische Erwartungen, zunehmende institutionelle Akzeptanz und ein bedeutender technischer Neustart nach einer starken Korrektur. Kein einzelner Auslöser erklärt die Erholung. Vielmehr reagiert der Markt auf eine Vielzahl unterstützender Signale zu einem Zeitpunkt, an dem die Positionierungen zurückgesetzt wurden und die Liquidität günstiger werden könnte. Die nächste große Bewährungsprobe steht mit der Dezember-Sitzung der Federal Reserve an, die darüber entscheidet, ob sich diese Erholung fortsetzt oder ins Stocken gerät.

.png)

Dollar unter Druck: Kann USD/JPY steigen, während EUR/USD sich stabilisiert?

Der Dollar wird von beiden Seiten des FX-Spektrums in die Zange genommen und zwingt Händler dazu, die vertrauten Dynamiken zum Jahresende neu zu bewerten.

Der Dollar wird von beiden Seiten des FX-Spektrums in die Zange genommen und zwingt Händler dazu, die vertrauten Dynamiken zum Jahresende neu zu bewerten. USDJPY konnte sich von einem Zweiwochentief nahe 154,65 lösen, obwohl die Erwartungen steigen, dass die Bank of Japan im Dezember eine Zinserhöhung vornehmen könnte – eine Veränderung, die die zweijährigen JGB-Renditen erstmals seit 2008 auf 1 % steigen ließ.

EURUSD hält sich derweil momentan stabil, während der Dollar-Index um 99,48 notiert und bei einer Stimmungsänderung einen Anstieg in Richtung 100,50 andeutet. Diese Aufteilung – ein Yen, der durch politische Dynamik gestützt wird, und ein Euro, der unter der breiten Dollar-Positionierung verharrt – rückt den Greenback ins Zentrum des Drucks.

Mit dem bevorstehenden Fed-Meeting und Japans Signalen für eine weitere Normalisierung werden die nächsten Sitzungen entscheiden, ob USDJPY über 155 verankert bleibt oder ob die Kursentwicklung von EURUSD die dominierende Geschichte bis zum Jahresende wird.

Was treibt die Bewegungen der beiden Paare an?

Der Dollar-Handel befindet sich zwischen zwei konkurrierenden Kräften. Auf der einen Seite haben schwache US-Daten die Treasury-Renditen nach unten gezogen, wobei der ISM Manufacturing PMI auf 48,2 gefallen ist und die Wahrscheinlichkeit einer Fed-Zinssenkung im Dezember bei 87,2 % liegt.

Das sollte theoretisch USDJPY nach unten ziehen. Doch die Risikobereitschaft an den asiatischen Aktienmärkten hat zugenommen, was das Safe-Haven-Interesse am Yen begrenzt und die Auswirkungen einer restriktiveren BoJ abschwächt. Das erklärt, warum USDJPY trotz der stärksten Signale seit Jahren, dass Japan die Zinsen anheben könnte, wieder in Richtung 156 gestiegen ist.

Der EURUSD hat sich trotz des Drucks auf den Dollar über 1,16 gehalten. Händler beobachten, ob der Dollar-Index über 99,40 bleibt – ein Niveau, das den Euro anfälliger für einen Test der 1,1550 machen würde.

Saisonale Muster würden normalerweise den Euro Anfang und Ende Dezember begünstigen, aber die Saisonalität verliert an Bedeutung, wenn Politik und Renditedifferenzen die Richtung bestimmen.

Warum das wichtig ist

Der Dollar-Squeeze betrifft mehr als nur Währungshändler. Multinationale Unternehmen sichern ihre Jahresend-Exposures im Dezember ab, wodurch starke FX-Schwankungen besonders störend wirken. Wenn USDJPY nahe 156–158 pendelt und EURUSD sich der 1,1550 nähert, beginnen die Hedging-Modelle der Unternehmen zu straffen, was oft mechanische Flows auslöst, die die Intraday-Volatilität verstärken. Ein in Tokio ansässiger Stratege sagte diese Woche gegenüber Bloomberg, dass „Fundamentaldaten und Flows im ungünstigsten Moment aufeinanderprallen“ und betonte, wie dünne Liquidität jede Bewegung verstärkt.

Für Händler sind die Einsätze noch höher. Eine Zinserhöhung der BoJ würde Jahrzehnte ultralockerer Politik umkehren und könnte USDJPY deutlich nach unten schicken. Umgekehrt könnte ein weniger restriktiver Ton der Fed den Dollar breit schwächen und die Erholung des Euro beschleunigen. Beide Szenarien sind plausibel, weshalb die Märkte vor den Entscheidungen der Fed und BoJ auf jedes Datenpunkt hypersensibel reagieren.

Auswirkungen auf Märkte und Händler

Rendite-Dynamiken bleiben der klarste Übertragungskanal. Die Rendite der zehnjährigen japanischen Staatsanleihe, die auf ein 17-Jahres-Hoch gestiegen ist, hat den Abstand zu den US-Treasuries deutlich verringert.

Das reduziert laut Analysten eine der strukturellen Stützen für USDJPY, was erklärt, warum das Paar zu Beginn des Quartals Mühe hatte, seine Gewinne über 158 auszubauen. Händler sehen nun das Kursniveau von 156 als Dreh- und Angelpunkt, der entscheidet, ob die jüngste Erholung verpufft oder sich fortsetzt.

EURUSD steht vor eigenen strukturellen Einschränkungen. Der Anstieg der deutschen Renditen sollte den Euro stützen; dennoch folgt das Paar weiterhin eher den Schwankungen des Dollar-Index als den heimischen Entwicklungen.

Analysten zufolge erhöht ein klarer Bruch unter 1,16 das Risiko eines Rückgangs in Richtung 1,1550, und Modelle warnen vor Flash-Risiko-Bedingungen, die das Paar bei dünner Liquidität in Richtung 1,1500 treiben könnten. Die übliche Euro-Stärke vom 22. bis 27. Dezember könnte helfen, das Momentum zu stabilisieren, hält aber selten an, wenn wichtige politische Ereignisse mit saisonalen Flows zusammenfallen.

Expertenausblick

Analysten sind weiterhin uneins darüber, wie der Dollar-Squeeze aufgelöst wird. Einige erwarten, dass USDJPY zum Jahresende nachgibt, falls die BoJ Zuversicht in ihren Inflationsausblick signalisiert. Gouverneur Kazuo Ueda hat bereits darauf hingewiesen, dass die Wahrscheinlichkeit, das 2 %-Inflationsziel zu erreichen, steigt, und Händler preisen nun eine etwa 80%ige Chance für eine Zinserhöhung im Dezember ein. Eine Bewegung dieses Ausmaßes würde USDJPY rasch in Richtung 152 ziehen, und vielleicht sogar auf 150, falls Interventionsgerüchte zunehmen.

Der Weg von EURUSD hängt fast ausschließlich von der Fed ab. Eine Zinssenkung im Dezember ist nahezu vollständig eingepreist, was den Dollar anfällig für eine hawkishe Überraschung macht. Wenn die Fed sich weigert, sich auf eine Serie von Zinssenkungen festzulegen, könnte der Dollar steigen und EURUSD wieder in Richtung 1,1650 treiben, bevor Verkäufer zurückkehren. Entscheidend ist, ob die PCE-Daten vor dem Meeting die Erwartungen erneut verschieben – oder ob die Fed die Märkte vorerst laufen lässt.

USDJPY technische Einblicke

Zu Beginn des Schreibens handelt USD/JPY um 155,77 und versucht, sich nach dem jüngsten Rücksetzer zu stabilisieren. Das Paar bleibt durch den Widerstand bei 157,40 gedeckelt – eine Schlüsselzone, in der typischerweise Gewinnmitnahmen einsetzen, aber ein Ausbruch darüber könnte den bullischen Schwung neu entfachen. Unmittelbare Unterstützungen liegen bei 154,54 und 151,75; ein Bruch unter eines dieser Niveaus würde auf eine Abschwächung des Trends hindeuten und könnte Verkaufsliquidationen auslösen, wenn der Kurs durch die untere Bollinger-Struktur fällt.

Trotz der Korrektur handelt USD/JPY weiterhin in der oberen Hälfte der Bollinger-Bänder, was darauf hindeutet, dass der übergeordnete Aufwärtstrend vorerst intakt bleibt. Das Paar könnte weiter konsolidieren, sofern kein neuer makroökonomischer Impuls – etwa US-Renditen oder Kommentare der Bank of Japan – es klar in eine Richtung bewegt.

Der RSI ist scharf auf 64 gestiegen und liegt damit knapp über der Mittellinie, nachdem er zuvor kurz gefallen war. Diese Veränderung signalisiert eine Verbesserung des bullischen Momentums, auch wenn noch kein überkauftes Niveau erreicht ist. Der Indikator unterstützt derzeit die Idee eines sich stabilisierenden Trends mit Spielraum nach oben, falls die Käufer wieder die Kontrolle übernehmen.

EURUSD technische Einblicke

Zu Beginn des Schreibens handelt EUR/USD um 1,1614 und bewegt sich allmählich auf die wichtige Widerstandszone bei 1,1650 zu. Dieses Niveau hat wiederholt Aufwärtsbewegungen begrenzt und ist ein Bereich, in dem Händler mit Gewinnmitnahmen oder einem möglichen bullischen Ausbruch rechnen könnten, falls das Momentum weiter zunimmt. Auf der Unterseite liegen unmittelbare Unterstützungen bei 1,1550 und 1,1500; ein Bruch unter eines dieser Niveaus dürfte Verkaufsliquidationen auslösen und den Abwärtsdruck verstärken.

Der Kurs bleibt innerhalb der oberen Hälfte der Bollinger-Band-Breite, was auf eine moderate bullische Tendenz, aber noch keinen klaren Trendwechsel hindeutet. Das Paar schwankt weiterhin innerhalb einer breiten Konsolidierungsstruktur, was darauf hindeutet, dass makroökonomische Katalysatoren – wie US-Daten oder Kommentare der EZB – nötig sein könnten, um einen nachhaltigen Ausbruch zu bewirken.

Der RSI liegt flach knapp über 51 und zeigt eine neutrale bis leicht bullische Dynamik. Diese Positionierung unterstreicht die Idee eines stetigen, aber vorsichtigen Kaufinteresses mit Spielraum für weitere Aufwärtsbewegungen, falls EUR/USD den Widerstand klar überwinden kann.

Fazit

Der Dollar wird von beiden Enden des FX-Spektrums in die Zange genommen, da USDJPY mit den Erwartungen einer BoJ-Restriktion ringt und EURUSD die breite Dollar-Positionierung absorbiert. Renditeverschiebungen und bevorstehende Zentralbankentscheidungen werden bestimmen, welche Geschichte bis zum Jahresende dominiert. Händler sollten mit Volatilität rechnen, wenn dünne Liquidität auf große politische Risiken trifft. Die nächsten Bewegungen bei USDJPY und EURUSD könnten das Bild für Anfang 2026 maßgeblich prägen.

Bitcoin slides below $87K: Is the crypto winter officially here?

Bitcoin sliding below $87,000 feels like the start of a new crypto winter, but the evidence suggests a more brutal, reset than the opening chapter of a multi-year freeze.

Bitcoin sliding below $87,000 feels like the start of a new crypto winter, but the evidence suggests a more brutal, macro-driven reset than the opening chapter of a multi-year freeze. Analysts report that after reaching above $126,000 in October, the world’s largest cryptocurrency has dropped more than 30% in a matter of weeks, with over $200 billion wiped from the broader market as Ethereum and other major cryptocurrencies fell 5–10% in a single session

That kind of move is painful and late-cycle, yet it still sits within the range of a violent correction in a long bull phase rather than a definitive turn into a deep, grinding bear market. What has changed is the backdrop. A sharp spike in Japanese bond yields, the slow unwinding of the yen carry trade, record ETF outflows and heavy derivatives liquidations have collided to drain liquidity from one of the most leveraged corners of global markets.

Whether this becomes a full-blown crypto winter depends less on Bitcoin itself and more on how far global funding costs rise, how quickly investors de-risk, and whether institutional buyers see this as a buying opportunity or a reason to step back further.

What’s driving Bitcoin’s latest slide?

Bitcoin’s drawdown is being driven by macro forces that sit far outside the blockchain. Japan’s government bond market has jolted higher, with 10-year yields surging towards 1.84–1.85% and two-year yields touching 1% for the first time since 2008 after Bank of Japan Governor Kazuo Ueda signalled a possible rate hike at the 18–19 December meeting.

That shift threatens to unwind the yen carry trade, where investors have borrowed cheaply in yen for decades and deployed capital into higher-yielding assets worldwide, including US bonds, equities and crypto. According to analysts, as Japanese yields rise and the yen strengthens, those trades become more expensive to sustain, forcing capital back home and reducing global liquidity.

Crypto sits at the sharp end of that adjustment. Over the last major leg down, total market capitalisation dropped by roughly 5% in 24 hours, with Bitcoin and Ethereum both sliding over 5%. Thousands of traders were liquidated as some $600–$640 million in leveraged positions were wiped out.

The immediate trigger was a break of support around the high $80,000s, which triggered stop-loss orders and margin calls on overextended long positions. The result was not a slow fade but a cascade: macro stress hit Japanese bonds, risk sentiment cracked, and leverage in the crypto complex did the rest.

Why it matters

As per experts, this episode is significant because it confirms Bitcoin's position in the global hierarchy of assets. Despite talk of “digital gold”, the market continues to treat BTC as a high-beta macro trade, extremely sensitive to shifts in liquidity and funding costs. When traditional markets move into “risk-off” mode, crypto is one of the first places investors reduce exposure.

The current sell-off is unfolding alongside growing concerns about US fiscal sustainability, record Treasury issuance, and the end of ultra-loose Japanese policy, which together signal that the post-2008 era of cheap leverage is being repriced.

It also lays bare the limits of the new institutional architecture around Bitcoin. Reports indicate that spot ETFs in the United States, which were hailed as the bridge between crypto and mainstream finance, have just recorded their worst month since launch, with around $3.5 billion in net outflows and repeated days of heavy redemptions.

The flagship IBIT fund alone saw withdrawals exceeding $500 million on its worst single day and more than $2.4 billion over the month, despite remaining one of the most successful ETFs globally in terms of assets and fees. That suggests institutional capital is willing to exit quickly when macro conditions turn, even if it remains structurally interested in Bitcoin over the long run.

Impact on markets, industry and investors

The ETF complex sits at the heart of how this correction is being transmitted. Analysts report that after months of near-constant inflows, the tide has turned: five straight weeks of net redemptions in November, a single day with roughly $900 million heading for the exits, and a notable change in tone from “buy every dip” to “wait for clarity”.

Bitcoin ETFs still hold over $70 billion in assets and represent a significant share of the total supply, so when they move in one direction for several weeks, they significantly influence price discovery, extending far beyond crypto-native exchanges.

The pressure is broad but uneven across the digital-asset space. Spot Ether ETFs registered around $1.4 billion in outflows over the month, marking their weakest stretch on record, while Solana products experienced more than 20 days of inflows before a new ETF launch led to a sizable single-day withdrawal. XRP vehicles, by contrast, have yet to see any net outflows and have accumulated hundreds of millions in fresh capital, whereas Dogecoin products have disappointed with muted debut volumes. The pattern suggests investors are becoming more selective, rotating away from crowded trades and towards assets perceived as having stronger or cleaner narratives.

On the trading side, the absence of aggressive dip-buyers has been striking. In prior corrections, lower prices were quickly met with demand from both retail and institutional desks eager to “buy the blood”. This time, nervousness ahead of key US data, Federal Reserve communication and the Bank of Japan’s meeting has kept many on the sidelines. With fewer standing bids under the market, leveraged positions have been unwound more violently. That has turned Bitcoin’s usual volatility into something closer to a macro shock absorber for the entire crypto complex.

Expert outlook

Analysts are divided on whether this marks the start of a true crypto winter or a severe shakeout within an ongoing cycle. On one side is the argument that Bitcoin’s surge above $120,000 was always stretched, fuelled by easy liquidity, ETF hype and a reach for yield in a world still adjusting to higher rates.

From that perspective, a 30% pullback that resets froth and flushes out leverage is not unusual within a broader bull market, especially for an asset as volatile as BTC. The $80,000–$85,000 band now stands out as a key support zone; if it holds and macro conditions stabilise, the recent drop may be remembered as a sharp correction rather than the start of a bear market.

The more bearish camp focuses on the structural shift in global funding. If the Bank of Japan continues to raise rates and the yen carry trade unwinds more broadly, liquidity could tighten across risk assets for longer than crypto bulls expect, according to analysts. Combined with heavy US debt issuance, a slowing Chinese economy and more cautious central banks, that scenario would leave less room for speculative excess across the board. In that world, Bitcoin might need to reprice to a level that reflects not just its supply schedule and adoption, but also a higher global cost of capital.

What both sides acknowledge is that the days of free money are over. The post-2008 bond bull market, where yields ground lower and leverage got cheaper year after year, looks to have ended. For Bitcoin, that creates a tension between its narrative and its behaviour. It still aspires to be a hedge against inflation and monetary debasement, yet in practice it trades like an amplified expression of risk sentiment. The next year will reveal whether institutional holders are prepared to keep allocating through a choppier macro regime, or whether they treat BTC as just another trade to exit when the cost of carry rises.

Bitcoin technical insights

At the start of writing, Bitcoin (BTC/USD) has slipped back toward $85,800, losing momentum after a brief stabilisation phase. The immediate downside focus remains on the key $84,600 support zone - a level where a break could trigger sell liquidations and open the door to deeper declines. Above price, the next major thresholds sit at $101,400 and $116,000, where any recovery rally is likely to encounter profit-taking or renewed buying interest.

Price continues to track the lower Bollinger Band, reflecting persistent bearish pressure and a market still struggling to regain directional strength. Until BTC can reclaim the mid-band and hold above it, the broader trend remains tilted downward.

The RSI has dipped sharply to around 43, reversing from an earlier bounce and sliding back toward the oversold region. This shift signals a weakening of momentum and suggests that sellers remain in control. While oversold conditions could eventually attract bargain hunters, the current setup still favours caution as Bitcoin tests critical support.

Key takeaway

Bitcoin’s slide below $87,000 feels ominous, but it looks more like a violent macro-driven reset than a clear confirmation that a fresh crypto winter has begun. The move has been driven by rising Japanese yields, a tentative end to the yen carry era, heavy ETF outflows and cascading liquidations, not a loss of faith in the underlying technology. Whether this evolves into a deeper, longer downturn will depend on how far global funding costs rise and how institutions react to a world where money is no longer free. For now, the market is caught between two stories: a maturing asset adapting to a harsher macro climate, and a familiar boom-and-bust cycle that still has another chapter to write.

Warum Gold und Silber im Jahr 2025 Rekorde brechen

Gold und Silber brechen im Jahr 2025 Rekorde, weil strukturelle Nachfrage, politische Veränderungen und reale Engpässe gleichzeitig zusammenkommen.

Gold und Silber brechen im Jahr 2025 Rekorde, weil strukturelle Nachfrage, politische Veränderungen und reale Engpässe gleichzeitig zusammenkommen und beide Metalle auf Allzeithochs treiben. Gold ist in diesem Jahr um fast 60 % gestiegen und wird bei etwa 4.200 $ pro Unze gehandelt, nachdem es Ende Oktober/Anfang November unter 4.000 $ gefallen war. Die 4000-Dollar-Marke hat sich Mitte November psychologisch als Preisuntergrenze etabliert. Zum Zeitpunkt des Schreibens wird Gold im Bereich von 4200 $ gehandelt. Silber hat sich in 11 Monaten fast verdoppelt und ist auf neue Höchststände nahe 56 $ gestiegen. Diese Bewegungen sind keine spekulativen Ausbrüche – sie spiegeln mächtige, sich überschneidende Kräfte wider, die die globalen Märkte umgestalten.

Ein Wendepunkt für Edelmetalle

Diese Superperformance stand 2025 im Mittelpunkt der Finanzmärkte, insbesondere im deutlichen Gegensatz zur historischen Entwicklung. Zentralbanken beschleunigen die Diversifizierung ihrer Reserven, während Hersteller, die Silber als Rohstoff verwenden, um knapper werdende physische Bestände konkurrieren. Investoren positionieren sich für eine Welt, in der Zinssenkungen zurückkehren und geopolitische Schocks anhalten. Das Verständnis dieses Wandels ist entscheidend, um zu erkennen, wohin Gold und Silber als Nächstes steuern könnten – und was ihr Anstieg über den Zustand der Weltwirtschaft aussagt.

Was den Ausbruch von Gold und Silber antreibt

Der Aufstieg von Gold im Jahr 2025 basiert auf Fundamenten, die über mehrere Jahre aufgebaut wurden. Die Käufe der Zentralbanken waren in den letzten Monaten ein enormer Nachfragetreiber. In den vergangenen 11 Monaten hat Gold in 10 davon positive Renditen erzielt, was den Spotpreis um mehr als 60 % steigen ließ und das Metall auf Kurs für die stärkste Jahresperformance seit fast einem halben Jahrhundert brachte. Das ist kein spekulativer Überschwang, sondern eine langfristige Portfolioversicherung gegen Währungsvolatilität, Sanktionsrisiken und zunehmende fiskalische Belastungen.

Auch Entwicklungen bei den Treasury yields waren ein wichtiger Treiber. Die Erwartung weiterer Zinssenkungen durch die US Federal Reserve und andere große Zentralbanken hat die Realrenditen gesenkt, den Dollar geschwächt und nicht verzinsliche Anlagen wie Gold attraktiver gemacht.

Anleger, die sich gegen hartnäckige Inflation, steigende Defizite und einen überkonzentrierten Aktienmarkt absichern wollen, finden immer weniger verlässliche Anker. Gold, das weiterhin über der psychologisch wichtigen 4.000-Dollar-Marke liegt, behauptet sich erneut als einfachste Absicherung gegen ein komplexes wirtschaftliches Umfeld.

Silbers angebotsgetriebene Rallye

Die Geschichte von Silber, obwohl sie mit der Edelmetallrallye von Gold verbunden ist, verläuft anders. In nur 11 Monaten hat das Metall etwa 94 % zugelegt, wobei die Preise Rekordhöhen von rund 56,60 $ pro Unze erreichten.

Der Anstieg von Silber ist an die industrielle Nachfrage gekoppelt, die seit mehreren Jahren schneller wächst als das Angebot. Die Lagerbestände in den Londoner Tresoren sind von etwa 31.000 Tonnen Mitte 2022 auf rund 22.000 Tonnen Anfang 2025 gesunken. Im Oktober stiegen die Übernacht-Leasingraten auf das Äquivalent von 200 % pro Jahr, als Händler sich bemühten, Metall zu sichern – ein deutliches Zeichen für Stress am Markt. Die Situation in London ähnelt der in China, wo die Bestände ebenfalls zurückgingen, da die Exporte einen Rekordwert von über 660 Tonnen erreichten.

Gleichzeitig hat Indiens saisonaler Kaufrausch und die anhaltende Stärke in der Solar-, Elektronik- und EV-Produktion große Mengen physischen Metalls absorbiert. Wenn Händler beginnen, Luftfracht zu nutzen, um Lieferfristen einzuhalten, signalisiert das keine Euphorie, sondern Knappheit.

Warum das wichtig ist

Der rekordverdächtige Anstieg von Gold und Silber veranlasst Investoren, ihre Annahmen über Sicherheit, Diversifikation und Wert zu überdenken. Nach einem Jahrzehnt, in dem Staatsanleihen und US-Technologieaktien die Diskussion über sichere Häfen dominierten, kehren Edelmetalle in die Rolle zurück, die sie in früheren Zyklen geopolitischer Spannungen und fiskalischer Belastungen spielten. Wie UBS feststellte, haben „anhaltende Dollar-Schwäche, niedrigere Realrenditen und anhaltende geopolitische Risiken“ Gold auch während kurzfristiger Marktoptimismusphasen attraktiv gehalten.

Für politische Entscheidungsträger trägt die Rallye eine klare Botschaft: Das Vertrauen in fiskalische Disziplin und langfristige Geldpolitik bröckelt. Der Anstieg von Gold in Richtung 4.400 $ signalisiert Besorgnis über Defizite, Währungsabwertung und die Nachwirkungen jahrelanger quantitativer Lockerung. Die Zentralbanken selbst erhöhen ihre Goldreserven, während sie sich öffentlich zu Inflationszielen bekennen – ein Widerspruch, den die Märkte nicht ignoriert haben. Der Anstieg von Silber hat Auswirkungen auf eine andere Gruppe von Akteuren, von Herstellern erneuerbarer Energien bis hin zu Elektronikunternehmen, die alle auf die unerreichte Leitfähigkeit und industrielle Nutzbarkeit des Metalls angewiesen sind.