Ergebnisse für

.png)

Bitcoin hält Einzug ins Bankensystem, während makroökonomische Kräfte Krypto beflügeln

Ein moderaterer US-Inflationswert, entspanntere globale Finanzbedingungen und eine gut angekündigte Zinserhöhung der Bank of Japan haben gemeinsam Risikoanlagen auf breiter Front beflügelt.

Der jüngste Anstieg von Bitcoin wird laut Analysten von makroökonomischen Kräften und nicht von krypto-eigenem Hype angetrieben. Ein moderaterer US-Inflationswert, entspanntere globale Finanzbedingungen und eine gut angekündigte Zinserhöhung der Bank of Japan haben gemeinsam Risikoanlagen auf breiter Front beflügelt.

Bitcoin stieg während des asiatischen Handels über 87.000 US-Dollar, während Ether und große Altcoins folgten, da die Märkte zu dem Schluss kamen, dass die monetären Bedingungen trotz der Anhebung der Leitzinsen weiterhin unterstützend bleiben.

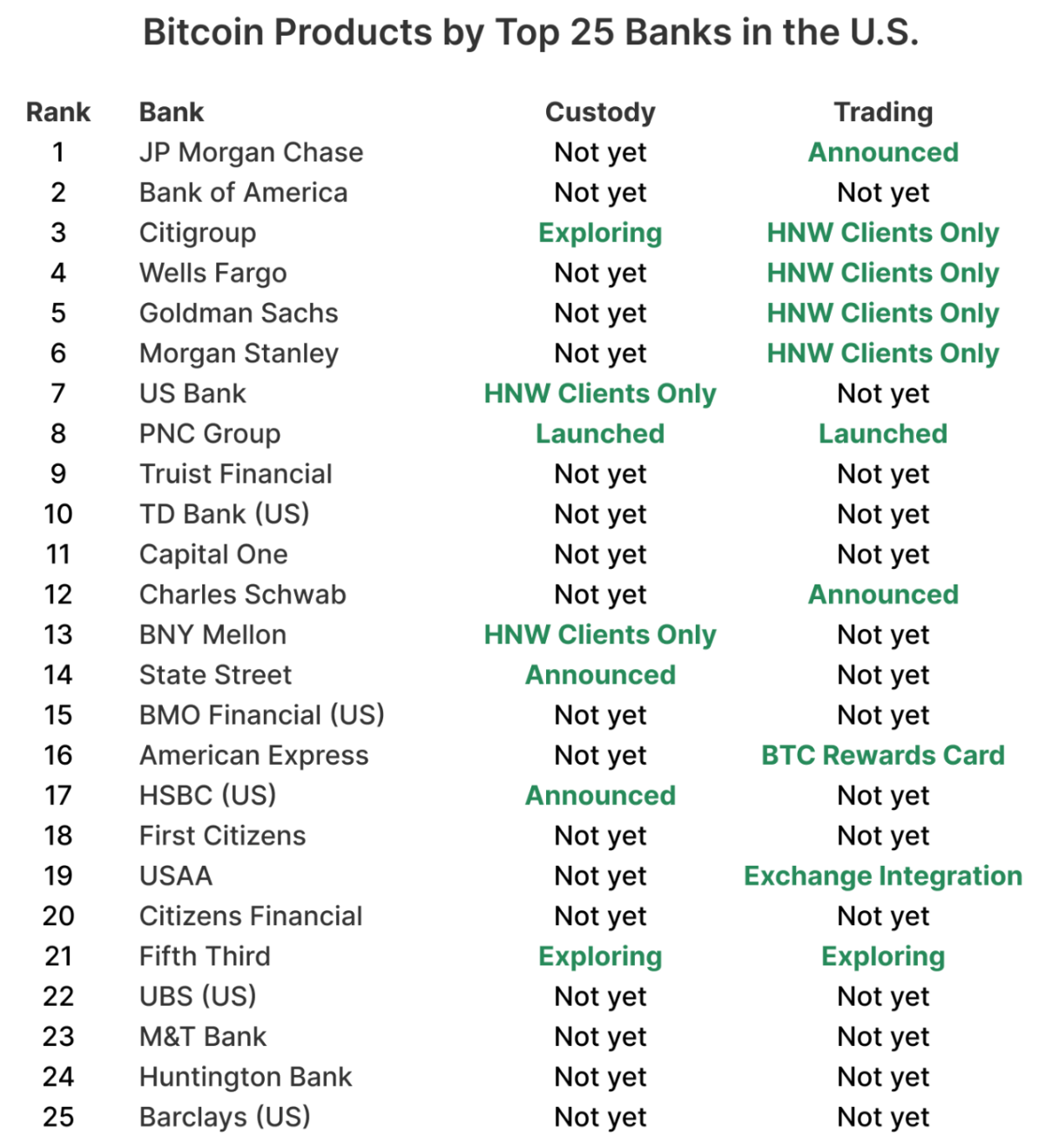

Was diese Rallye von früheren unterscheidet, ist das, was ihr zugrunde liegt. Während makroökonomische Entspannung die Preise hebt, wird Bitcoin gleichzeitig in das Bankensystem integriert. Fast 60 % der größten US-Banken bereiten sich nun darauf vor, Bitcoin direkt zu verkaufen, zu verwahren oder zu beraten, was signalisiert, dass die nächste Phase von Krypto nicht mehr von Entdeckung, sondern von Normalisierung geprägt ist.

Was treibt die Krypto-Rallye an?

Der unmittelbare Auslöser kam von den Zentralbanken, nicht von Blockchains. Die japanische Zentralbank erhöhte ihren Leitzins auf 0,75 %, den höchsten Stand seit fast 30 Jahren, wodurch die Renditen zehnjähriger Staatsanleihen erstmals seit 2006 kurzzeitig auf 2 % stiegen.

Statt einen risk-off-Schock auszulösen, wurde die Maßnahme reibungslos absorbiert. Der Yen schwächte sich ab, asiatische Aktien stiegen und die globalen Märkte werteten die Entscheidung als Bestätigung, dass die Realzinsen weiterhin negativ und die Liquidität intakt bleiben.

Gleichzeitig überraschten die US-Inflationsdaten auf der Unterseite und belebten die Erwartungen, dass die Federal Reserve in den kommenden Monaten mit Zinssenkungen beginnen könnte.

Diese Kombination lockerte die Finanzierungsbedingungen und weckte die Risikobereitschaft, auch für Krypto. Bitcoin und Ether durchbrachen wichtige technische Marken, während die breiteren Kryptomärkte vorankamen, selbst als durch Hebelwirkung ausgelöste Liquidationen überfüllte Positionierungen bereinigten.

Diese makrogetriebene Erholungsrallye ist bedeutsam, weil sie die Rolle von Krypto neu definiert. Bitcoin wird zunehmend als globales Liquiditätsbarometer gehandelt und nicht mehr als eigenständiges spekulatives Asset – es reagiert auf die gleichen Kräfte wie Aktien, Währungen und Anleihen.

Warum Bitcoin jetzt ins Bankensystem einzieht

Während die Preise auf makroökonomische Signale reagieren, entwickelt sich die strukturelle Geschichte leiser. Jahrelang betrachteten US-Banken Bitcoin eher als Beobachtungsobjekt denn als Angebot. Kapitalvorschriften, Verwahrungsbedenken und Reputationsrisiken hielten Krypto außerhalb der Kernbankensysteme. Diese Haltung ändert sich nun.

Laut Daten von River sind fast 60 % der 25 größten US-Banken auf dem Weg, Bitcoin-Dienstleistungen anzubieten – sei es durch Handel, Verwahrung oder Beratungsprodukte.

Die Einführung von Bitcoin-ETFs im Jahr 2024 markierte einen Wendepunkt. Sie ermöglichten es Banken, der Kundennachfrage innerhalb vertrauter regulatorischer Rahmenbedingungen nachzukommen und gleichzeitig die operative Komplexität auszulagern. Entscheidend ist, dass ETF-Flows sich in beide Richtungen stark bewegten, ohne die Marktmechanik zu stören, was den Risikoausschüssen das Vertrauen gab, dass die Volatilität von Bitcoin innerhalb bestehender Strukturen beherrschbar ist.

Der nächste Schritt ist die direkte Exponierung. Banken beginnen, ausgewählten Kunden zu erlauben, Bitcoin auf denselben Plattformen zu halten und zu handeln, die sie bereits für Aktien und Devisen nutzen – und machen Krypto so von einer Randerscheinung zu einer routinemäßigen Position.

Wie Banken es machen, ohne das Risiko zu tragen

Statt eigene Krypto-Infrastruktur von Grund auf zu bauen, setzen Banken auf White-Label-Modelle. Das Privatbankgeschäft von PNC liefert ein klares Beispiel: Anstatt eine eigene Börse zu starten, nutzt es die Crypto-as-a-Service-Plattform von Coinbase, behält die Kontrolle über Kundenbeziehungen, Compliance und Reporting und lagert Handel und Schlüsselverwaltung aus.

Dieser Ansatz wird durch regulatorische Klarheit gestützt. Neue Leitlinien des Office of the Comptroller of the Currency erlauben es nationalen Banken, Krypto-Trades als risikolose Principal-Transaktionen zu behandeln – sie kaufen von einem Liquiditätsanbieter und verkaufen fast gleichzeitig an Kunden. Diese Struktur reduziert die Bilanzrisiken und ermöglicht es, Bitcoin-Desks neben Devisen- oder Anleihenabteilungen zu betreiben.

Das Ergebnis ist eine vorsichtige, aber gezielte Expansion. Banken starten mit anspruchsvollen Kunden und strengen Kontrollen. Charles Schwab und Morgan Stanley peilen die erste Jahreshälfte 2026 für den Spot-Handel mit Bitcoin und Ethereum auf selbstgesteuerten Plattformen an, wobei Zuteilungsobergrenzen und konservative Auswahlkriterien den frühen Zugang voraussichtlich begrenzen werden.

Was das für die Kryptomärkte bedeutet

Laut Analysten beginnt sich das Marktverhalten zu unterscheiden, während Bitcoin tiefer in regulierte Vermögensplattformen vordringt. Bitcoin zieht zunehmend institutionelle Nachfrage an, während Altcoins sensibler auf Veränderungen bei Liquidität und Hebelwirkung reagieren. Die jüngste Kursentwicklung spiegelt diese Trennung wider: Bitcoin stieg bei makroökonomischer Entspannung, während Token wie XRP trotz hoher Handelsvolumina Schwierigkeiten hatten, wichtige Marken zurückzuerobern – was eher auf Verteilung als auf Panikverkäufe hindeutet.

ETF-Flows verstärken diese Dynamik. Bitwise schätzt, dass Bitcoin-ETFs bereits fast doppelt so viele BTC absorbiert haben, wie seit ihrer Einführung gemined wurden, und erwartet, dass ETFs künftig mehr als 100 % des jährlichen Neuzugangs bei den wichtigsten Assets kaufen werden. Mit der Ausweitung des institutionellen Besitzes dürfte die Volatilität von Bitcoin sinken – möglicherweise unter das Niveau von Mega-Cap-Technologieaktien –, da die Anlegerbasis stabiler wird.

Das schließt Risiken nicht aus. Die meisten Banken verlassen sich auf eine kleine Gruppe von Krypto-Infrastruktur-Anbietern, was zu operativer Konzentration führt. Ein größerer Ausfall oder eine Durchsetzungsmaßnahme würde sich auf mehrere Institute gleichzeitig auswirken. Dennoch ist die Richtung klar: Bitcoin-Exponierung wird zum institutionellen Standard.

Expertenausblick

Arthur Hayes hat diese Entwicklung explizit makroökonomisch eingeordnet und argumentiert, dass anhaltend negative Realzinsen in Japan Kapital in Bitcoin treiben könnten – als Absicherung gegen Währungsabwertung. Seine Prognose eines Bitcoin-Preises von 1 Million US-Dollar ist extrem, unterstreicht aber, dass Bitcoin nun durch die Brille der globalen Geldpolitik und nicht mehr als technologische Neuheit betrachtet wird.

Zurückhaltendere Prognosen deuten auf eine ruhigere Transformation hin. Bitwise argumentiert, dass der traditionelle vierjährige Krypto-Zyklus an Bedeutung verliert, da ETF-Flows, regulatorische Klarheit und institutionelle Akzeptanz die halving-getriebenen Dynamiken überlagern. On-Chain-Daten von K33 Research deuten darauf hin, dass langfristige Bitcoin-Inhaber am Ende einer mehrjährigen Distributionsphase stehen, wodurch eine wichtige Verkaufsquelle entfällt.

Der nächste Test wird von der Liquidität abhängen. Bleiben die makroökonomischen Bedingungen unterstützend, könnte die Integration von Bitcoin in Bankensysteme die Nachfrage stabilisieren. Sollten sich die Bedingungen abrupt verschärfen, wird die neue Marktstruktur einem Stresstest unterzogen.

Fazit

Die jüngste Rallye von Bitcoin wird von makroökonomischer Entspannung angetrieben, doch ihr Fundament bleibt strukturell. Während Zentralbanken die Finanzierungsbedingungen lockern, integrieren US-Banken Bitcoin in Vermögensplattformen, Verwahrungsdienste und Beratungsmodelle. Diese Kombination macht Bitcoin von einer Ausnahme zu einem Standard-Finanzprodukt. Die nächste Phase wird weniger von Kurszielen als vielmehr davon geprägt sein, wie reibungslos sich Krypto in die Mechanismen des Mainstream-Finanzsystems einfügt.

Bitcoin-Chartanalyse

Bitcoin konsolidiert nahe dem unteren Bollinger-Band – eine Konstellation, die anhaltenden Abwärtsdruck widerspiegelt, aber auch die Wahrscheinlichkeit einer kurzfristigen Stabilisierung erhöht. Solche Kompressionen gehen oft einer Volatilitätsausweitung voraus, insbesondere wenn makrogetriebene Flows aktiv bleiben. Auf Deriv MT5 ist dieses Range-Bound-Verhalten deutlich sichtbar, da sich die Kursbewegungen nach jüngsten, liquidationsgetriebenen Schwankungen verengen.

Aufwärtsversuche scheitern weiterhin unterhalb der 94.600-Dollar-Zone, die als klar definierter Widerstand gilt, an dem frühere Erholungen gescheitert sind. Solange dieser Bereich nicht mit Volumen zurückerobert wird, dürften Erholungsbewegungen eher taktischer als trendbestimmender Natur sein. Auf der Unterseite sticht 84.700 US-Dollar als kritische Unterstützung hervor. Ein klarer Bruch unter dieses Niveau würde wahrscheinlich Verkaufsliquidationen beschleunigen, insbesondere angesichts der weiterhin hohen Hebelwirkung an den Krypto-Derivatemärkten.

Momentum-Indikatoren bleiben gemischt. Der RSI beginnt zwar zu steigen, bleibt aber unterhalb der Mittellinie, was darauf hindeutet, dass Käufer eher sondieren als sich festzulegen. Für Trader, die Positionsgrößen und Risiko auf diesen Niveaus bewerten, können Tools wie der Deriv trading calculator helfen, Margin-Anforderungen und potenzielle Exponierung zu quantifizieren – besonders in einem Umfeld, in dem technische Marken und makroökonomische Schlagzeilen eng miteinander verwoben sind.

%2520(1).png)

Warum Metalle wieder steigen, während die Unsicherheit über die Fed zunimmt

Metalle steigen erneut, weil Investoren mit einer Federal Reserve zu kämpfen haben, die Vorsicht statt Überzeugung signalisiert.

Metalle steigen erneut, weil Investoren mit einer Federal Reserve zu kämpfen haben, die Vorsicht statt Überzeugung signalisiert. Die US-Arbeitsmarktdaten für November zeigten, dass die Arbeitslosigkeit auf 4,6 % gestiegen ist – der höchste Stand seit 2021 –, während die Beschäftigungszunahme im Vergleich zum Jahresbeginn deutlich nachließ. Dennoch bleibt die Inflation hoch genug, um die Entscheidungsträger zögern zu lassen. Diese Mischung aus nachlassendem Wachstum und ungelösten Preisdruck hat die Nachfrage nach Edelmetallen als Absicherung gegen politische Unsicherheit neu entfacht.

Die Rallye von Silber auf Rekordhöhen nahe 66,50 $ pro Unze und der deutliche Ausbruch von Platin über den langfristigen Widerstand spiegeln mehr als nur spekulative Begeisterung wider. Die Märkte preisen zunehmend US-Zinssenkungen im Jahr 2026 ein, die Realrenditen sinken, und die physischen Angebotsengpässe verschärfen sich. Während Investoren auf neue Inflationssignale vom Verbraucherpreisindex warten, sind Metalle erneut zu einem Barometer des Vertrauens in den globalen geldpolitischen Ausblick geworden.

Was treibt die Metalle-Rallye an?

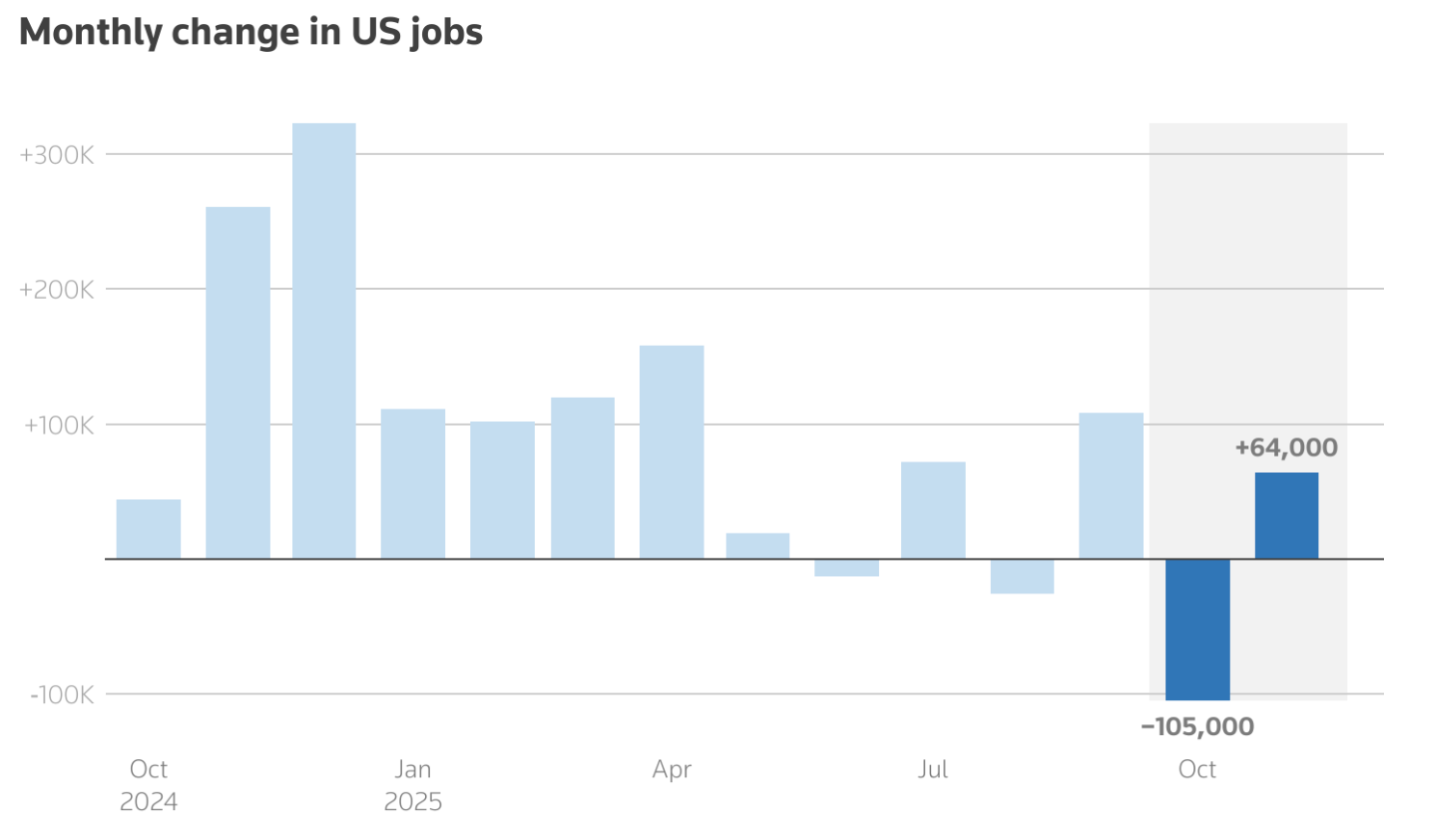

Der unmittelbare Auslöser für den erneuten Anstieg der Metalle ist die Unsicherheit über Richtung und Timing der US-Geldpolitik. Der jüngste Non-Farm Payrolls-Bericht bestätigte, dass sich der Arbeitsmarkt abkühlt, aber nicht einbricht. Die Beschäftigung stieg im November nur um 64.000, während die Vormonate nach unten revidiert wurden, was die Vorstellung verstärkt, dass die wirtschaftliche Dynamik nachlässt.

Gleichzeitig ist die Inflation nicht schnell genug gesunken, um der Fed Spielraum für eine entschlossene Lockerung zu geben. Diese Unklarheit hat die Märkte in der Schwebe gelassen. Fed-Gouverneur Christopher Waller erklärte kürzlich, dass die US-Kreditkosten letztlich um bis zu einen Prozentpunkt niedriger liegen könnten, falls sich der Arbeitsmarkt abschwächt, was Händler dazu veranlasste, zwei Zinssenkungen im Jahr 2026 einzupreisen. Niedrigere erwartete Zinsen neigen dazu, die Realrenditen zu schwächen, was die relative Attraktivität von nicht verzinslichen Anlagen wie Gold und Silber direkt verbessert.

Die Angebotsdynamik verstärkt die Bewegung. Silber steuert auf das fünfte aufeinanderfolgende jährliche Angebotsdefizit zu, angetrieben von einer robusten industriellen Nachfrage aus Solarpanels, Elektrofahrzeugen und Rechenzentren. Die Lagerbestände sind bereits knapp, sodass selbst moderate Veränderungen der Investitionsströme erhebliche Auswirkungen auf die Preise haben können.

Warum das wichtig ist

Die Rallye bei Metallen ist wichtig, weil sie laut Analysten eine tiefere Neubewertung von Risiken an den Finanzmärkten widerspiegelt. Investoren positionieren sich nicht mehr nur für Wachstum oder Rezession, sondern für eine längere Phase wirtschaftlicher Unsicherheit, in der Inflation, Zinsen und Wachstum nicht im Gleichklang verlaufen. In diesem Umfeld gewinnen Metalle wieder ihre traditionelle Rolle als Wertspeicher zurück, anstatt nur als taktische Trades genutzt zu werden.

Das Comeback von Platin ist besonders aufschlussreich. Oft von Gold und Silber überschattet, profitiert Platin nun von strukturellen Angebotsengpässen. Der World Platinum Investment Council erwartet für 2025 ein Defizit von mehreren hunderttausend Unzen – das dritte Jahr in Folge mit Unterversorgung.

Wie ein Marktanalyst feststellte: „Geringe Elastizität beim Recycling, begrenzte Reinvestitionen auf Minenebene und anhaltende Produktionsbeschränkungen machen zukünftige Angebotsrisiken schwerer zu ignorieren.“ Dies deutet darauf hin, dass die aktuelle Bewegung eher einer Neubewertung als einem kurzfristigen Preissprung ähnelt.

Auswirkungen auf Märkte und Investoren

Für Investoren verändert die Metalle-Rallye die Portfoliostruktur. Gold bleibt weiterhin das Rückgrat defensiver Allokationen, gestützt durch Käufe der Zentralbanken und geopolitische Unsicherheit. Silber hingegen hat eine komplexere Rolle eingenommen. Sein Preis spiegelt nun sowohl die Nachfrage nach sicheren Häfen als auch die Erwartung wider, dass der industrielle Verbrauch auch bei nachlassendem globalen Wachstum robust bleibt.

Der Anstieg von Platin fügt der Geschichte eine weitere Ebene hinzu. Südafrika, das zwischen 70 % und 80 % der weltweiten Platinproduktion ausmacht, war wiederholt von Minenstörungen betroffen, die die Produktion eingeschränkt haben. Gleichzeitig waren die Exporte nach China stark, und die Einführung von Platin-Futures an der Guangzhou Futures Exchange hat das Vertrauen in die langfristige Nachfrage aus Asien gestärkt.

Auch auf den physischen Märkten gibt es Anzeichen von Stress. Finanzinstitute haben Berichten zufolge Metallbestände in die Vereinigten Staaten verlagert, um sich gegen Zollrisiken abzusichern, während der Londoner Markt Anzeichen einer Verknappung zeigt. Diese Verschiebungen unterstreichen den wachsenden Einfluss geopolitischer Fragmentierung und der Sicherheit von Lieferketten auf die Rohstoffpreise.

Expertenausblick

Über den kurzfristigen Datenzyklus hinaus argumentiert Deriv-Experte Vince Stanzione, dass das übergeordnete Bullen-Szenario für Edelmetalle auf dem Weg ins Jahr 2026 fest intakt bleibt.

Nach dem, was er als ein „Blockbuster“-Jahr 2025 bezeichnet – mit einem Goldanstieg um rund 60 % auf etwa 4.200 $ pro Unze und einem Silberplus von fast 80 % dank starker industrieller Nachfrage – hat sich die Dynamik ins neue Jahr übertragen. Seiner Ansicht nach wird sich die Rallye zwar kaum in diesen Extremen wiederholen, hat aber weiterhin Potenzial.

Stanzione prognostiziert weitere zweistellige Zuwächse und erwartet, dass Gold 2026 um 20–25 % und Silber um 25–30 % steigen werden – deutlich mehr als Aktien, bei denen die erwarteten Renditen für den S&P 500 eher bei 3–5 % liegen, da die Bewertungen angespannt sind. Er warnt, dass es unterwegs zu scharfen Rücksetzern kommen kann, betont aber, dass der übergeordnete Trend nach oben zeigt, da Investoren weiterhin Schutz vor politischer Unsicherheit und Währungsabwertung suchen.

Das strukturelle Argument stützt sich stark auf das Verhalten der Zentralbanken. Laut Stanzione haben offizielle Institutionen 2025 mehr als 1.000 Tonnen Gold zu ihren Reserven hinzugefügt, angeführt von der People’s Bank of China und der Reserve Bank of India. Für 2026 könnten weitere 800–900 Tonnen hinzukommen, da die Diversifizierung weg vom US-Dollar an Fahrt gewinnt. Allein China verzeichnete seit Ende 2022 eine dreizehnmonatige Kaufserie, gefolgt von einer kurzen Pause im Mai 2024.

Der Ausblick für Silber wird durch seine Doppelrolle als monetäre Absicherung und industrieller Rohstoff gestützt, wobei die Nachfrage aus Solarpanels und Elektrofahrzeugen das geförderte Angebot voraussichtlich übersteigen und die Lagerbestände weiter verknappen wird.

Stanzione hebt außerdem Goldminenbetreiber als gehebelte Möglichkeit hervor, das Metalle-Thema umzusetzen. Trotz eines starken Jahres 2025 bleiben die Bewertungen gedrückt. Die Newmont Corporation, der weltweit größte Goldproduzent, wird mit einem vorausschauenden Kurs-Gewinn-Verhältnis gehandelt, das deutlich unter dem breiten Markt liegt, gestützt durch niedrige Produktionskosten und starken freien Cashflow.

Historisch gesehen, so Stanzione, hat eine 10%ige Bewegung beim Goldpreis zu einem Gewinnwachstum der Minenbetreiber von etwa 25–30 % geführt, auch wenn Risiken wie ein stärkerer US-Dollar oder eine schwächere chinesische Nachfrage die Gewinne dämpfen könnten.

Monatlicher Preischart der Newmont Corporation (NEM) von 1997 bis November 2025

Bei Platin und Palladium bleibt Stanzione konstruktiv, aber selektiv. Beide Metalle verzeichneten 2025 solide Zuwächse und profitierten von der industriellen Nachfrage, insbesondere in Katalysatoren, liegen aber weiterhin deutlich unter ihren früheren Höchstständen. Sie sind zwar kleiner und volatiler als Gold und Silber, bleiben aber als potenzielle Nachzügler-Trades interessant, falls die Angebotsengpässe anhalten. Um mehr darüber zu erfahren, wie man mit Rohstoffen handelt, lesen Sie dieses kostenlose E-Book, das exklusiv von Deriv veröffentlicht wurde.

Wichtigste Erkenntnis

Metalle steigen erneut, weil sich die Märkte auf eine Welt einstellen, in der geldpolitische Klarheit fehlt und wirtschaftliche Risiken ungleich verteilt sind. Die Rekordhöhen von Silber und das schnelle Aufholen von Platin deuten auf ein knappes Angebot und eine erneute defensive Positionierung hin. Da Inflationsdaten und Fed-Signale die Märkte weiterhin in unterschiedliche Richtungen lenken, bleiben Metalle eine wichtige Absicherung und ein Indikator. Die nächste CPI-Veröffentlichung könnte die kurzfristige Preisentwicklung beeinflussen, aber der übergeordnete Trend erscheint zunehmend robust.

Technische Einblicke zu Silber

Silber befindet sich weiterhin in einem klaren Aufwärtstrend, wobei der Preis nahe dem oberen Bollinger-Band notiert und damit einen starken bullischen Impuls signalisiert. Allerdings ist der RSI deutlich in den überkauften Bereich vorgedrungen, was das Risiko einer kurzfristigen Konsolidierung oder Gewinnmitnahmen erhöht.

Auf der Unterseite liegt die erste wichtige Unterstützung bei 50,00 $, gefolgt von 46,93 $. Ein Bruch dieser Marke könnte zu Verkäufen und einer tieferen Korrektur führen. Solange Silber über 50 $ bleibt, bleibt die übergeordnete bullische Struktur intakt, auch wenn die Aufwärtsdynamik ohne Rücksetzer nachlassen könnte.

%2520(1)%2520(1).png)

Warum Teslas Rekordhoch auf fragilen Fundamenten steht

Teslas Aktienkurs hat Rekordhöhen erreicht, doch die Grundlagen, die diese Rallye stützen, wirken zunehmend instabil.

Teslas Aktienkurs hat Rekordhöhen erreicht, doch die Grundlagen, die diese Rallye stützen, wirken zunehmend instabil. Obwohl die Aktie in diesem Jahr um mehr als 20 % gestiegen ist, schrumpft das Kerngeschäft mit Elektrofahrzeugen, die Margen bleiben unter Druck und die regulatorischen Risiken nehmen laut Berichten eher zu als ab.

Die jüngste Warnung kommt aus Kalifornien, wo die Regulierungsbehörden mit einem 30-tägigen Verkaufsverbot drohen, sofern Tesla nicht ändert, wie das Unternehmen Autopilot und Full Self-Driving vermarktet. Gleichzeitig bewerten Investoren Tesla immer weniger als Autohersteller und immer mehr als KI- und Robotikunternehmen. Diese Diskrepanz erklärt die Rallye – und warum sie sich möglicherweise nur schwer aufrechterhalten lässt.

Was treibt Teslas Rekordhoch an?

Analysten äußerten, dass Teslas Anstieg von Glauben und nicht von Bilanzen getrieben wird. Investoren setzen erneut auf Elon Musks lang versprochene Vision, dass Tesla sich als Robotaxi- und Robotikplattform neu erfinden wird. Dieser Optimismus entflammte, nachdem Musk erklärte, Tesla habe in Austin vollständig fahrerlose Fahrzeuge ohne Sicherheitsfahrer getestet – ein Schritt, den Bullen als Beginn großflächiger Autonomie sehen.

Entscheidend ist, dass diese Begeisterung aufkommt, obwohl Teslas zugrunde liegendes Geschäft schwächer wird. CNBC berichtete, dass die Fahrzeugauslieferungen im ersten Quartal um 13 % zurückgingen, während der Automobilumsatz um 20 % sank. Im dritten Quartal stabilisierten sich die Verkäufe kurzzeitig, als US-Käufer auslaufende Steuergutschriften sichern wollten, doch das Momentum ließ nach, sobald die Anreize wegfielen. Die Aktie stieg jedoch weiter – ein Zeichen dafür, dass der Markt Tesla für das bewertet, was das Unternehmen werden könnte, nicht für das, was es derzeit ist.

Warum das wichtig ist

Kaliforniens Eingreifen trifft laut Analysten direkt diese hoffnungsgetriebene Bewertung. Das Department of Motor Vehicles des Bundesstaates entschied, dass Tesla Verbraucher durch Begriffe wie „Autopilot“ und „Full Self-Driving Capability“ für Systeme, die nicht autonom sind, in die Irre geführt hat. Tesla hat nun 60 Tage Zeit, seine Formulierungen zu ändern, sonst droht ein vorübergehender Verkaufsstopp im Bundesstaat.

Für Investoren ist das mehr als ein Streit um Markenbegriffe. Kalifornien ist Teslas größter US-Markt und Standort einer der Fabriken. Noch wichtiger ist, dass regulatorische Glaubwürdigkeit die gesamte Autonomie-Erzählung von Tesla untermauert. Laut einem US-Autoanalysten: „Man kann kein Billionen-Dollar-Autonomiegeschäft aufbauen, während Regulierungsbehörden hinterfragen, ob Ihr Produkt hält, was es verspricht.“

Auswirkungen auf den EV- und KI-Handel

Der regulatorische Druck kommt zu einer Zeit, in der Tesla mit zunehmender Konkurrenz und schwindender Preissetzungsmacht konfrontiert ist. CNBC berichtete, dass günstigere Elektrofahrzeuge von BYD und Xiaomi in China sowie stärkere europäische Angebote von Volkswagen die Nachfrage belasten. In den USA haben abgespeckte Versionen des Model 3 und Model Y margenstärkere Modelle kannibalisiert, wodurch die November-Verkäufe auf ein Vierjahrestief fielen.

Außerdem wird Teslas Aktie zunehmend im Gleichschritt mit dem breiteren KI-Sektor gehandelt. Der Rückgang dieser Woche folgte auf Schwäche bei KI-verbundenen Aktien, nachdem Verzögerungen bei der massiven Rechenzentrumsfinanzierung von Oracle Bedenken hinsichtlich des Tempos der KI-Infrastrukturinvestitionen aufwarfen. Diese Verknüpfung macht Tesla anfälliger für Stimmungsumschwünge im KI-Bereich, selbst wenn die eigenen Fundamentaldaten unverändert bleiben.

Expertenausblick

Die Wall Street ist weiterhin gespalten. Mizuho hat kürzlich das Kursziel für Tesla auf 530 US-Dollar angehoben und Verbesserungen bei Full Self-Driving (Supervised) als potenziellen Treiber für die Robotaxi-Expansion in Austin und San Francisco genannt. Bullen glauben, dass Teslas Kamera-Only-Ansatz schneller und günstiger skalieren wird als die Konkurrenz, die auf Lidar setzt.

Skeptiker sehen wachsende rechtliche und regulatorische Risiken. Bundesbehörden untersuchen weiterhin Unfälle im Zusammenhang mit Autopilot, während eine Jury in Florida Tesla kürzlich zu 329 Millionen US-Dollar Schadenersatz nach einem tödlichen Unfall 2019 verurteilte. Unterdessen zielen Konkurrenten wie Nissan, die mit dem von Nvidia unterstützten Wayve zusammenarbeiten, auf ähnliche Fahrerassistenzfunktionen zu halben Tesla-Preisen ab. Der technologische Vorsprung, den Tesla einst hatte, schrumpft.

Wichtigste Erkenntnis

Marktbeobachter stellten fest, dass Teslas Rekordhoch den Glauben an eine Zukunft widerspiegelt, die noch nicht eingetreten ist. Robotaxi-Optimismus überdeckt schwächere EV-Fundamentaldaten und steigende regulatorische Risiken. Die Warnung aus Kalifornien zeigt, wie fragil diese Erzählung geworden ist. Investoren sollten regulatorische Entwicklungen, Fortschritte bei realer Autonomie und die Frage, ob die Umsätze die Bewertung rechtfertigen können, genau beobachten.

Technische Einblicke zu Tesla

Das Tageschart von Tesla zeigt eine Kurskonsolidierung knapp unterhalb einer wichtigen Widerstandszone bei 474 US-Dollar – ein Bereich, der wiederholt Aufwärtsbewegungen begrenzt hat. Die jüngste Ablehnung dieses Niveaus deutet auf kurzfristige Gewinnmitnahmen hin, obwohl anhaltende Käufe über 474 US-Dollar die Tür für einen weiteren, von Momentum getriebenen Anstieg öffnen würden.

Auf der Unterseite bleibt 440 US-Dollar die erste wichtige Unterstützung, gefolgt von 420 US-Dollar und der breiteren 400-Dollar-Nachfragezone. Ein klarer Bruch unter 440 US-Dollar würde wahrscheinlich Verkaufs-Liquidität auslösen und das Risiko eines stärkeren Rückgangs in Richtung dieser tieferen Niveaus erhöhen.

Momentum-Indikatoren deuten auf einen starken, aber überdehnten Markt hin. Der RSI flacht knapp unterhalb der 70er-Marke ab, was signalisiert, dass der bullische Schwung intakt ist, aber auch warnt, dass das Aufwärtspotenzial ohne neue Impulse begrenzt sein könnte. Dieses Setup begünstigt kurzfristig eine Seitwärtsbewegung, es sei denn, die Bullen können den Widerstand zurückerobern und darüber halten.

NFP-Daten signalisieren eine Abkühlung des US-Arbeitsmarktes: Was kommt als Nächstes?

Der Non-Farm Payrolls-Bericht für November zeigte, dass die US-Wirtschaft 64.000 Arbeitsplätze geschaffen hat und damit die Erwartungen leicht übertraf, während die Arbeitslosenquote auf 4,6 % stieg – den höchsten Stand seit 2021.

Laut Analysten steht als Nächstes kein abrupter wirtschaftlicher Bruch bevor, sondern eine langsamere und stärker von der Geldpolitik geprägte Phase für die Märkte. Der Non-Farm Payrolls-Bericht für November zeigte, dass die US-Wirtschaft 64.000 Arbeitsplätze geschaffen hat und damit die Erwartungen leicht übertraf, während die Arbeitslosenquote auf 4,6 % stieg – den höchsten Stand seit 2021. Die Neueinstellungen nehmen zwar weiterhin zu, aber die Dynamik, die die Erholung nach der Pandemie geprägt hat, lässt deutlich nach.

Für Anleger verändert diese Kombination die Diskussion. Ein abkühlender Arbeitsmarkt mindert den Inflationsdruck, ohne Rezessionsängste auszulösen, und verschafft der Federal Reserve mehr Flexibilität bei der Gestaltung ihres nächsten Schrittes. Der Fokus verlagert sich nun weg von der Frage, ob die Verlangsamung real ist, hin zu der Frage, wie schnell die Geldpolitik reagieren wird.

Was treibt die Verlangsamung am Arbeitsmarkt an?

Der weichere Ton in den NFP-Daten für November ist das Ergebnis einer allmählichen Anpassung und nicht plötzlicher Schwäche. Die Schaffung von Arbeitsplätzen bleibt positiv, aber Korrekturen der Vormonate haben den Trend verändert. Die September-Zahlen wurden um 33.000 Stellen nach unten korrigiert, während im Oktober ein Verlust von 105.000 Stellen ausgewiesen wurde – verzerrt durch den jüngsten US-Regierungsstillstand, der Neueinstellungen und Datenerhebung beeinträchtigte.

Das Lohnwachstum trägt zum Bild des nachlassenden Drucks bei. Die durchschnittlichen Stundenlöhne stiegen im Monatsvergleich nur um 0,1 % und blieben damit unter den Prognosen, während das jährliche Lohnwachstum von 3,7 % auf 3,5 % zurückging.

Diese Verlangsamung ist für die Geldpolitik von Bedeutung. Ein Arbeitsmarkt, der sich durch langsamere Neueinstellungen und moderatere Löhne abkühlt – und nicht durch steigende Entlassungen –, entspricht genau dem Ziel der Federal Reserve.

Warum das wichtig ist

Für die Federal Reserve bringt der NFP-Bericht für November nach Wochen der Unsicherheit durch den Shutdown wieder Klarheit. Fed-Vertreter, darunter der Präsident der New York Fed, John Williams, haben wiederholt auf Anzeichen einer allmählichen Neuausrichtung des Arbeitsmarktes hingewiesen, und die aktuellen Daten bestätigen diese Einschätzung.

Die Marktpreise haben entsprechend reagiert. Futures deuten nun auf etwa 58 Basispunkte Zinssenkungen im Jahr 2026 hin – deutlich mehr als die 25 Basispunkte, die in den Fed-Prognosen der vergangenen Woche signalisiert wurden. Analysten von Sucden Financial beschrieben den Bericht als „konsistent mit einer kontrollierten Verlangsamung statt einer echten Kontraktion“ – ein Szenario, das geldpolitische Lockerungen ohne den Druck einer Krisenreaktion ermöglicht.

Auswirkungen auf Märkte und Vermögenswerte

Die Finanzmärkte haben die Daten ohne Dramatik aufgenommen, aber die zugrunde liegenden Veränderungen waren aufschlussreich. US-Aktien notierten leicht schwächer, da Anleger ihre Wachstumserwartungen neu bewerteten, während der US-Dollar gegenüber den wichtigsten Währungspaaren nachgab. USD/JPY rutschte in Richtung 154,6, als schwächere US-Daten auf steigende Erwartungen einer Zinserhöhung der Bank of Japan später in dieser Woche trafen, bevor ein deutlicher Anstieg das Paar wieder über die Marke von 155 brachte.

Auch die Rohstoffmärkte spiegelten diese makroökonomische Neubewertung wider. Die Kupferpreise gaben nach, obwohl sie in diesem Jahr immer noch mehr als 30 % im Plus liegen; die geringe Liquidität zum Jahresende verstärkte die Bewegungen, da Händler Gewinne sicherten. Die Ölpreise fielen in Richtung 55 US-Dollar pro Barrel, belastet durch Optimismus über mögliche Fortschritte bei den Friedensgesprächen zwischen Russland und der Ukraine sowie wachsende Sorgen über ein Überangebot im Jahr 2026, da die globalen Nachfragesignale nachlassen.

Expertenausblick

Mit Blick nach vorn erwarten Ökonomen, dass die Abkühlung des Arbeitsmarktes bis Anfang 2026 anhalten und sich nicht umkehren wird. Die Inflationsdaten stützen diese Sichtweise und verstärken die Erwartung, dass der Preisdruck weiter nachlassen wird.

Die Geschichte bietet eine nützliche Parallele: Während des Lockerungszyklus der Fed im Jahr 2019 schwächte sich der Dollar-Index in den Monaten nach der ersten Zinssenkung – nach einem anfänglichen Anstieg – ab, als sich die Märkte an das niedrigere Zinsumfeld anpassten. Mit einem weiteren NFP-Bericht Anfang Januar, nur wenige Wochen vor der nächsten Fed-Sitzung, werden Anleger genau beobachten, ob die Verlangsamung im November kein Einzelfall war, sondern der Beginn einer umfassenderen Entwicklung.

Wichtigste Erkenntnis

Der NFP-Bericht für November bestätigt, dass sich der US-Arbeitsmarkt auf kontrollierte und maßvolle Weise abkühlt. Die Neueinstellungen verlangsamen sich, die Löhne geben nach und die Arbeitslosigkeit steigt leicht an, ohne Rezessionsängste auszulösen. Diese Kombination stärkt die Argumente für Zinssenkungen im weiteren Verlauf des Jahres 2026 und hält den Abwärtsdruck auf den US-Dollar aufrecht. Die nächsten entscheidenden Signale werden von den Inflationsdaten und der Guidance der Federal Reserve kommen, wenn die Märkte ins neue Jahr übergehen.

USD/JPY: Technische Einblicke

USD/JPY konsolidiert sich knapp oberhalb der Unterstützungszone bei 155,10, nachdem die Gewinne in der Nähe des Widerstands bei 157,40 nicht gehalten werden konnten – ein Signal für eine Pause im Aufwärtsmomentum und nicht für eine umfassende Trendwende. Die Kursentwicklung bleibt in einer Spanne gefangen und spiegelt ein fragiles Gleichgewicht zwischen anhaltender US-Dollar-Stärke und gelegentlicher Nachfrage nach dem japanischen Yen wider, während Händler die sich verändernden Zinserwartungen bewerten.

Momentum-Indikatoren bestätigen diese neutrale Tendenz. Der RSI bewegt sich nahe der 50er-Mittellinie und unterstreicht das Fehlen einer klaren Richtung, während der MACD weiterhin leicht positiv, aber abflachend ist – ein Zeichen dafür, dass das bullische Momentum nachlässt. Händler, die diese Signale auf Plattformen wie Deriv MT5 verfolgen, konzentrieren sich zunehmend darauf, ob der Kurs über der kurzfristigen Unterstützung bleibt. Gleichzeitig werden Tools wie der Deriv Trading Calculator genutzt, um die Positionsgröße und das Risiko zu bestimmen, falls die Volatilität an wichtigen Marken zunimmt.

Solange 155,10 hält, bleibt die übergeordnete bullische Struktur intakt. Ein klarer Bruch unter dieses Niveau könnte jedoch den Weg für weitere Abwärtsbewegungen in Richtung 153,55 und möglicherweise 151,76 öffnen. Auf der Oberseite wäre ein nachhaltiger Anstieg über 157,40 erforderlich, um das Momentum wiederzubeleben und den technischen Ausblick erneut zugunsten der Bullen zu drehen.

Bitcoin fällt unter 90.000 $: Zusammenbruch, Reset oder Kaufgelegenheit?

Der Rückgang von Bitcoin unter die Marke von 90.000 $ spiegelt einen makroökonomisch getriebenen Reset wider, bei dem die Risikobereitschaft nachgelassen und der Leverage abgebaut wurde – und nicht einen Einbruch der langfristigen Nachfrage.

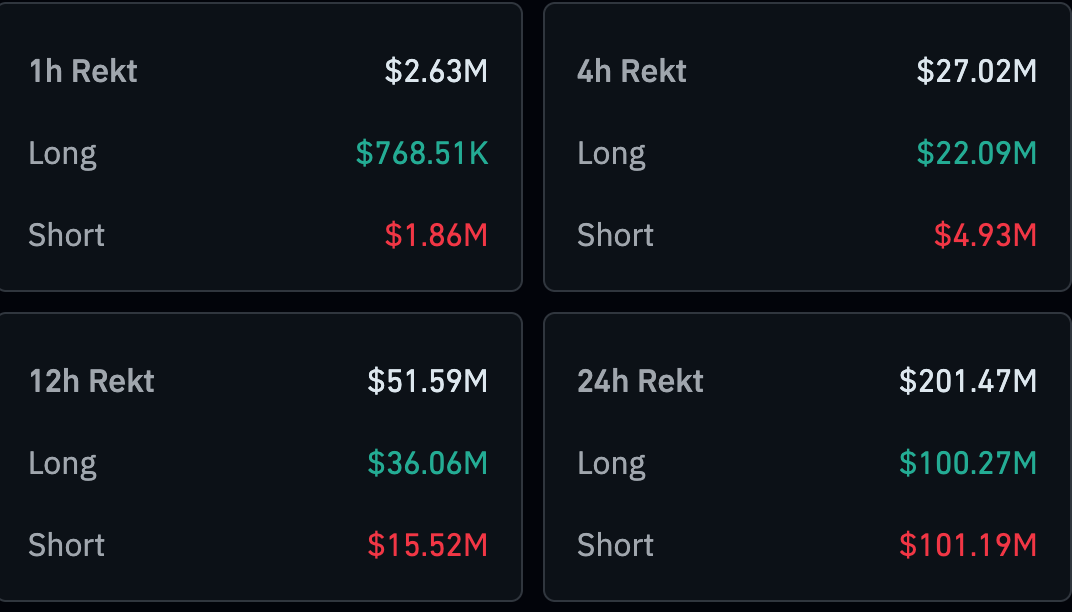

Der Rückgang von Bitcoin unter die Marke von 90.000 $ ist laut Berichten kein Zusammenbruch, aber mehr als nur gewöhnliche Volatilität. Die Bewegung spiegelt einen makroökonomisch getriebenen Reset wider, bei dem die Risikobereitschaft nachgelassen und der Leverage abgebaut wurde – und nicht einen Einbruch der langfristigen Nachfrage. Die Preise rutschten am Wochenende in den mittleren Bereich von 85.000 $, während laut CoinGlass-Daten an einem einzigen Tag mehr als 400 Millionen $ an Krypto-Positionen liquidiert wurden.

Die Stimmung hat sich deutlich verschlechtert. Der Crypto Fear and Greed Index fiel auf bis zu 16 und lag damit fest im Bereich „extreme Angst“, obwohl die gesamte Marktkapitalisierung für Kryptowährungen wieder über 3,1 Billionen $ stieg.

Diese Kombination – tiefer Pessimismus ohne Anzeichen von Kapitulation – deutet laut Analysten darauf hin, dass der Markt nach einer Basis sucht. Ob diese Phase nun zu einer Kaufgelegenheit wird, hängt weniger von krypto-spezifischen Narrativen ab und mehr von globalen Signalen der Geldpolitik.

Was treibt den Rückgang von Bitcoin an?

Marktbeobachter äußerten, dass das Scheitern von Bitcoin, die 90.000 $-Marke zurückzuerobern, durch eine klare Verschiebung hin zur Risikoaversion geprägt wurde. Die jüngste Erholung verlor an Schwung, als makroökonomische Unsicherheit wieder aufkam und Händler ihre Positionen reduzierten. CoinGlass-Daten zeigen, dass allein in den letzten 24 Stunden 201,52 Millionen $ an Krypto-Positionen liquidiert wurden, wobei Long-Positionen 100,29 Millionen $ ausmachten.

Makroökonomische Unsicherheit war der dominierende Auslöser. Der Fokus richtet sich auf die Bank of Japan, bei der Ökonomen allgemein eine Zinserhöhung um 0,25 % auf der dieswöchigen Sitzung erwarten. Eine solche Maßnahme würde die Divergenz zur US Federal Reserve vertiefen, die bereits mit Zinssenkungen begonnen hat. Diese Divergenz birgt das Risiko, dass das Abwickeln von Yen-finanzierten Carry Trades, die globale Risikoanlagen einschließlich Kryptowährungen gestützt haben, beschleunigt wird. Die geringe Liquidität im Dezember verstärkte die Auswirkungen, sodass schon moderater Verkaufsdruck die Preise deutlich nach unten treiben konnte.

Warum das für die Marktstimmung wichtig ist

Die Bedeutung des Rückgangs von Bitcoin liegt eher in der Botschaft der Stimmungsindikatoren als im Preisniveau selbst. Ein Fear and Greed Index tief im Bereich extremer Angst signalisiert, dass Anleger den Kapitalschutz über die Teilnahme an Aufwärtsbewegungen stellen. Historisch gesehen fielen ähnliche Werte oft mit lokalen Markttiefs zusammen; sie hielten jedoch auch während Phasen anhaltender makroökonomischer Belastung an.

Das Verhalten institutioneller Anleger hat die Vorsicht laut Analysten zusätzlich verstärkt. Bitcoin-ETFs verzeichneten im vergangenen Monat Nettoabflüsse von mehr als 3,48 Milliarden $, was den stärksten monatlichen Abfluss seit Februar markiert. Während die Zuflüsse in diesem Monat wieder leicht zugenommen haben, waren sie nicht stark genug, um die Stimmung zu drehen. Wie ein Digital-Asset-Stratege gegenüber Reuters sagte: „Wenn die ETF-Nachfrage stockt, wird Bitcoin viel anfälliger für makroökonomische Schocks.“

Auswirkungen auf den breiteren Kryptomarkt

Der breitere Kryptomarkt hat die Schwäche von Bitcoin widergespiegelt, ohne Anzeichen einer vollständigen Kapitulation zu zeigen. Analysten stellen fest, dass die meisten großen Altcoins verhalten geblieben sind, viele zweistellige Monatsverluste verzeichneten und kaum auf die moderate Erholung von Bitcoin reagierten. Die Bitcoin-Dominanz ist auf etwa 57 % gestiegen, was auf eine defensive Rotation innerhalb des Digital-Asset-Komplexes und nicht auf eine erneute Risikobereitschaft hindeutet.

Gleichzeitig bleibt die Aktivität hoch. Das 24-Stunden-Handelsvolumen von Bitcoin ist um mehr als 70 % auf rund 51 Milliarden $ gestiegen, was auf eine aktive Neupositionierung und nicht auf Aufgabe hindeutet. Technische Indikatoren spiegeln diese Spannung wider.

Expertenausblick: Zusammenbruch, Reset oder Kaufgelegenheit?

Die meisten Analysten beschreiben die aktuelle Phase als Reset und nicht als Zusammenbruch. Der Ausverkauf wurde durch Leverage-Abbau, politische Unsicherheit und Positionsanpassungen ausgelöst – nicht durch strukturelle Schäden an der Bitcoin-Adoptionsgeschichte.

Unternehmenssorgen haben die Stimmung zusätzlich belastet, insbesondere nachdem Schlagzeilen darauf hindeuteten, dass große Bitcoin-haltende Unternehmen kurzfristig Vermögenswerte verkaufen wollten, um Dividenden zu bedienen. Obwohl sich diese Befürchtungen später zerstreuten, zeigte das Ereignis, wie Bilanzdruck zum Risiko werden könnte, falls sich die wirtschaftlichen Bedingungen verschärfen.

Ob dieser Reset zur Kaufgelegenheit wird, hängt von den kommenden Signalen ab. Eine Zinserhöhung der Bank of Japan könnte den Risikoabbau verstärken, falls Carry Trades aggressiv abgebaut werden, während weitere Unklarheiten von der Federal Reserve die Märkte vorsichtig halten würden. Andererseits könnten sich die Stimmung durch stabilisierende ETF-Zuflüsse und verbesserte Liquidität rasch drehen. Derzeit scheint Bitcoin in einer Konsolidierungsphase gefangen zu sein, wobei die Abwärtsbewegung eher von makroökonomischer Nervosität als von einem Vertrauensverlust getrieben wird.

Wichtigste Erkenntnis

Der Rückgang von Bitcoin unter 90.000 $ ist am besten als makroökonomisch getriebener Reset und nicht als Zusammenbruch zu sehen. Extreme Angst, ETF-Abflüsse und Unsicherheit bei den Zentralbanken haben die Risikobereitschaft gedämpft, obwohl die Handelsaktivität hoch bleibt. Historisch können solche Bedingungen den Boden für Chancen bereiten, aber das Timing bleibt ungewiss. Die nächsten Schritte in der Geldpolitik und bei institutionellen Zuflüssen werden entscheiden, ob diese Phase zu einer echten Kaufgelegenheit wird.

Technische Einblicke zu Bitcoin

Aus technischer Sicht befindet sich Bitcoin weiterhin in einer korrektiven Konsolidierung nach dem starken Rückgang von den Höchstständen bei 114.000 US$. Die Kursentwicklung bewegt sich knapp über der Unterstützungszone bei 84.700 US$, einem Niveau, das von Händlern zunehmend als kurzfristige Grenze betrachtet wird. Ein klarer Bruch unter diese Marke könnte den Markt einer weiteren Welle von liquidationsgetriebenen Verkäufen aussetzen, insbesondere angesichts der weiterhin hohen Nutzung von Leverage an den Derivatemärkten.

Momentum-Indikatoren deuten eher auf Vorsicht als auf Kapitulation hin. Der Relative Strength Index steigt zwar leicht an, bleibt aber unterhalb der 50er-Marke, was darauf hindeutet, dass der Abwärtsdruck nachlässt, ohne jedoch eine Trendwende zu bestätigen. Der MACD bleibt im negativen Bereich, obwohl sich sein Histogramm allmählich verbessert – ein Zeichen dafür, dass das Abwärtsmomentum nachlässt. Händler, die diese Niveaus auf Plattformen wie Deriv MT5 beobachten, konzentrieren sich zunehmend darauf, wie sich der Kurs an der Unterstützung verhält, während Tools wie der Deriv Trading Calculator genutzt werden, um das Margenrisiko und das potenzielle Risiko bei steigender Volatilität zu bewerten.

Auf der Oberseite bleiben Erholungsversuche durch Widerstände bei etwa 94.600 US$ gedeckelt, gefolgt von einer bedeutenderen Hürde um 106.600 US$. Solange eines dieser Niveaus nicht überzeugend durchbrochen wird, dürfte Bitcoin in einer Seitwärtsrange bleiben, wobei technische Händler auf einen klareren Auslöser warten, bevor sie sich auf eine Richtung festlegen.

.png)

Vom Krypto-Skeptiker zum Blockchain-Gläubigen? JPMorgans großer Sprung

Bloomberg berichtete: JPMorgan, genau jene Institution, deren CEO Bitcoin einst berüchtigt als „Betrug“ abtat, hat soeben ihren ersten tokenisierten Geldmarktfonds aufgelegt.

Die tektonischen Platten der Finanzwelt scheinen sich zu verschieben. Bloomberg berichtete: JPMorgan, genau jene Institution, deren CEO Bitcoin einst berüchtigt als „Betrug“ abtat, hat soeben ihren ersten tokenisierten Geldmarktfonds aufgelegt. Es ist eine ziemlich kuriose Entwicklung, finden Sie nicht auch?

Vorhang auf für MONY – oder, wenn Sie möchten, My OnChain Net Yield Fund. Und wo befindet sich dieses neuartige Finanzinstrument? Auf keiner geringeren als der öffentlichen Ethereum-Blockchain. Die Ironie, wie man so schön sagt, ist so dicht wie der Londoner Nebel.

Die Frage drängt sich also auf: Warum dieser scheinbar widersprüchliche Schritt eines Finanzriesen? Ist es bloßes Nachgeben, eine widerwillige Akzeptanz des Unvermeidlichen? Oder steckt mehr dahinter – eine kalkulierte Spekulation auf die Zukunft der Finanzwelt selbst, mit potenziell massiven Auswirkungen darauf, wie (sehr große) Investitionen verwaltet werden?

MONY, MONY, MONY: Die Fakten zu JPMorgans neuem Fonds

Sezieren wir dieses merkwürdige Konstrukt. Was genau ist MONY?

Stellen Sie sich einen traditionellen Geldmarktfonds vor – ein sicherer Hafen für kurzfristige Anlagen in der eher unspektakulären, aber verlässlichen Welt der US-Treasuries, konzipiert, um eine stetige, wenn auch wenig aufregende Rendite zu bieten. Und nun stellen Sie sich diesen Fonds als eine Reihe digitaler Token vor, die auf der Blockchain leben und atmen. Das ist im Wesentlichen MONY.

Doch bevor Sie an eine demokratische Revolution im Finanzwesen denken, ein Wort der Vorsicht: Das ist nicht für jedermann. Oder auch nur für die meisten. MONY ist eine Privatplatzierung, ausschließlich für „qualifizierte Investoren“ – also Personen mit einem Nettovermögen von über 5 Millionen US-Dollar oder Institutionen, die Vermögenswerte von mehr als 25 Millionen US-Dollar verwalten. Und der Mindesteinsatz, um diesem exklusiven Club beizutreten? Satte 1 Million US-Dollar Mindestanlage.

Die Mechanik, ganz einfach: Investoren erhalten digitale Token, die ihren Anteil am Fonds repräsentieren. Diese Token sammeln täglich Zinsen an, mit dem Ziel, eine höhere Rendite zu erzielen als herkömmliche Bankeinlagen. Zeichnung und Rückgabe erfolgen auf dem gewohnten Weg über Bargeld oder, interessanterweise, über Circles USDC-Stablecoin. Die gesamte Abwicklung läuft über JPMs Kinexys Digital Assets Plattform, ein Name mit einem Hauch von Science-Fiction.

Das Versprechen ist natürlich die „Blockchain-Magie“ – schnellere, günstigere und transparentere Transaktionen. Die Rede ist von nahezu sofortiger Abwicklung, Handel rund um die Uhr und der verlockenden Aussicht, diese tokenisierten Vermögenswerte als Sicherheiten im breiteren Blockchain-Ökosystem zu nutzen.

Von goldgedeckten Scheinen zu digitalen Token

Um die Bedeutung von MONY wirklich zu erfassen, lohnt sich ein kurzer Ausflug in die Geschichte. Das Konzept der Tokenisierung ist im Grunde nicht völlig neu. Denken Sie an Real Estate Investment Trusts (REITs) oder Exchange-Traded Funds (ETFs) – frühe, wenn auch umständliche Versuche, Eigentum an Vermögenswerten zu digitalisieren. Selbst Papiergeld war ursprünglich als „Token“ gedacht, das einen Anspruch auf Gold repräsentierte.

Der eigentliche Wendepunkt kam jedoch 2015 mit dem Start von Ethereum. Bitcoin legte zwar den Grundstein, aber erst Ethereums Smart Contracts (und der darauf folgende ERC-20-Standard) eröffneten das Potenzial für wirklich komplexe Asset-Tokenisierung. Analysten nannten es den Beginn einer neuen Ära, auch wenn die Wall Street das zunächst kaum bemerkte.

Die Anziehungskraft auf die Wall Street erwies sich letztlich als zu stark: die inhärente Transparenz und Unveränderlichkeit der Blockchain, das Versprechen dramatisch schnellerer Abwicklungszeiten und die Aussicht, die Betriebskosten drastisch zu senken.

Warum große Banken jetzt tokenisieren (Jetzt!)

Warum also jetzt? Was hat diese plötzliche Umarmung der Tokenisierung durch das Finanzestablishment ausgelöst?

Die Antwort liegt, wie so oft, beim Kunden. Laut JPMs eigenem Leiter für globale Liquidität gibt es ein „massives Interesse der Kunden an Tokenisierung“. Es geht nicht darum, dem neuesten Trend hinterherzulaufen, sondern um eine Reaktion auf grundlegende Veränderungen in den Erwartungen an Transaktionsgeschwindigkeit und Effizienz.

Analysten zufolge können tokenisierte Geldmarktfonds auch als strategischer Gegenzug zum boomenden Stablecoin-Markt gesehen werden, indem sie eine regulierte, verzinsliche Alternative für diejenigen bieten, die einen sichereren Hafen als die mitunter turbulenten Gewässer rein krypto-basierter Vermögenswerte suchen.

Berichten zufolge ist JPMorgan mit diesem Vorstoß nicht allein. BlackRocks BUIDL-Fonds ist bereits ein Gigant und verwaltet beeindruckende 2,9 Milliarden US-Dollar. HSBC, BNY Mellon, Goldman Sachs, Fidelity, Deutsche Bank, Citigroup und Santander sind alle aktiv an Tokenisierungs-Experimenten beteiligt. Das Rennen ist eröffnet.

Darüber hinaus haben regulatorische Rückenwinde, insbesondere der jüngste „Genius Act“ in den USA, der für Stablecoins dringend benötigte Klarheit schafft, das wahrgenommene Risiko für traditionelle Finanzinstitute, die sich in diesen Bereich wagen, deutlich reduziert.

Es sei daran erinnert, dass JPMorgan seit Jahren still und leise die Grundlagen für diesen Moment gelegt hat und seit 2015 interne Blockchain-Infrastruktur aufbaut. Der Start von MONY auf einer öffentlichen Blockchain ist ein bedeutender und vielleicht überraschend offener Schritt nach vorn.

Nicht alles Sonnenschein und Smart Contracts: Das MONY-Labyrinth aus Kontroversen & Risiken

Doch malen wir kein zu rosiges Bild. Der Weg zur weitverbreiteten Tokenisierung ist mit potenziellen Fallstricken und Kontroversen gepflastert.

Das „Dimon-Dilemma“, wie man es nennen könnte, ist nicht zu übersehen. Die Ironie, dass JPM auf Ethereum startet, nachdem sein CEO Kryptowährungen scharf kritisiert hat, ist der Krypto-Community nicht entgangen und hat Debatten und sogar Boykottaufrufe ausgelöst. Man hört förmlich die Echos vergangener Aussagen in der Gegenwart widerhallen.

Sogar innerhalb von JPMorgan gibt es weiterhin Skepsis. Einige Analysten der Bank bezeichneten die breite institutionelle Tokenisierungs-Adoption als „enttäuschend“ und vermuten, dass die Begeisterung eher von Krypto-Natives als von einem echten Bedarf im traditionellen Finanzwesen getrieben wird.

Dann ist da noch die Frage der Geschwindigkeit. Ist die Blockchain wirklich schneller als bestehende Fintech-Lösungen für die Abwicklung? Manche argumentieren, dass die versprochenen Effizienzgewinne bislang weitgehend theoretisch bleiben.

Vielleicht ist die größte Sorge das Potenzial für ein „Liquiditäts-Mismatch“. Analysten merkten an, dass das Versprechen einer 24/7-Blockchain-Rückgabe mit den langsameren, traditionelleren Abwicklungszyklen der zugrunde liegenden Vermögenswerte kollidieren könnte. In einem Abschwung am Markt könnte diese Diskrepanz zu erheblichen Problemen führen.

Darüber hinaus bringt die Abhängigkeit von öffentlichen Blockchains neue Risiken mit sich, darunter Cyberangriffe, Schwachstellen in Smart Contracts und Serviceausfälle. Die Notwendigkeit des „Allow-Listing“ kann zudem die Liquidität fragmentieren und damit einen der Hauptvorteile der Tokenisierung untergraben. In der Praxis bedeutet das, dass nur vorab genehmigte, konforme Investoren die Token halten oder übertragen dürfen, was ihre freie Zirkulation einschränkt.

Das regulatorische Umfeld bleibt trotz jüngster Fortschritte in vielerlei Hinsicht ein „Wilder Westen“, was „Grauzonen“ und Compliance-Komplexitäten schafft – insbesondere bei grenzüberschreitenden Transaktionen.

Die enge Verbindung zwischen tokenisierten Fonds und Stablecoins wirft zudem Bedenken hinsichtlich Ansteckungseffekten auf. Eine Krise in einem Bereich könnte sich rasch auf den anderen ausweiten und die finanziellen Risiken verstärken.

Und nicht zu vergessen die Warnungen großer Finanzaufseher wie der Bank for International Settlements, die vor dem Potenzial der Tokenisierung warnen, neue systemische Risiken für das globale Finanzsystem zu schaffen.

Ein Blick in die Kristallkugel: Wird die Tokenisierung die Welt erobern?

Trotz dieser Herausforderungen bleibt das langfristige Potenzial der Tokenisierung unbestreitbar. Analysten prognostizieren ein explosionsartiges Wachstum des tokenisierten Asset-Marktes, mit Schätzungen von 10 Billionen bis hin zu unglaublichen 40 Billionen US-Dollar bis 2030. Das ist eine Menge digitales Gold, das den Besitzer wechselt.

Mit Blick nach vorn sind mehrere wichtige Innovationen besonders spannend:

- Fraktioniertes Eigentum: Stellen Sie sich die Demokratisierung von Investitionen vor, bei der Einzelpersonen einen kleinen Anteil an Immobilien, Kunstwerken oder sogar Private Equity besitzen können.

- Intelligentere, schnellere Abläufe: Smart Contracts automatisieren Compliance-Prüfungen, Dividendenauszahlungen und Abwicklungen, senken Kosten und minimieren menschliche Fehler.

- Neue Vermögenswerte auf der Blockchain: Die Tokenisierung von geistigem Eigentum, Emissionszertifikaten und Handelsfinanzierungsforderungen eröffnet neue Wege für Investitionen und Liquidität.

- KI + Blockchain: Die Verschmelzung dieser Technologien verspricht optimierte Anlagestrategien und verbessertes Risikomanagement – und läutet eine neue Ära datengetriebener Finanzen ein.

- Vereinheitlichte Register & Echtzeit-Transaktionen: Die ultimative Vision: Zentralbank-Digitalwährungen, Einlagen und Vermögenswerte auf einer einzigen, superschnellen Plattform, die sofortige grenzüberschreitende Zahlungen ermöglicht.

Analysten fügen hinzu, dass die Tokenisierung das traditionelle Finanzwesen wohl nicht vollständig ersetzen wird, es aber zweifellos dazu zwingt, schneller, günstiger und effizienter zu werden. Sie könnte auch neue Einnahmequellen für Banken schaffen, birgt aber das Risiko der „Disintermediation“, falls traditionelle Einlagen mit den Renditen tokenisierter Vermögenswerte nicht mithalten können.

Fazit: JPMorgans MONY – Ein Blick in die Zukunft (mit ein paar Sternchen)

JPMorgans MONY-Fonds ist laut Marktbeobachtern mehr als nur eine weitere Produkteinführung; er ist ein mutiges Statement über die Zukunft der Finanzwelt. Er unterstreicht das enorme Potenzial für Effizienz, Transparenz und neue Investitionsmöglichkeiten.

Doch er erinnert auch daran, dass dies eine komplexe und sich entwickelnde Landschaft ist, die von regulatorischen, technischen und operativen Hürden geprägt ist.

Ist dies der Beginn einer neuen Ära, der Anfang einer grundlegenden Transformation des Finanzwesens, wie wir es kennen? Nur die Zeit – und fortlaufende Innovation (und, entscheidend, wirksame Regulierung) – wird es zeigen. Für den Moment bietet MONY einen verlockenden Ausblick auf eine Zukunft, die sowohl spannend als auch vielleicht ein wenig beunruhigend ist.

Sind die US-Arbeitsmarktdaten der Auslöser, auf den die Märkte warten?

Die Märkte verhalten sich, als stünden sie auf einer Verwerfungslinie, und die US-Arbeitsmarktdaten könnten bestimmen, in welche Richtung sich der Boden verschiebt.

Die Märkte verhalten sich, als stünden sie auf einer Verwerfungslinie, und die US-Arbeitsmarktdaten könnten bestimmen, in welche Richtung sich der Boden verschiebt. Der Dollar ist auf ein Zweimonatstief gefallen, Gold bewegt sich nach einer Rally von 64 % in diesem Jahr nahe an Rekordhöhen, und Bitcoin wird zunehmend wie ein Liquiditätswert gehandelt, statt als spekulativer Ausreißer.

Die verzögerten US-Arbeitsmarktberichte für Oktober und November erscheinen zu einem Zeitpunkt, an dem sich Investoren nicht mehr fragen, ob das Wachstum nachlässt, sondern wie schnell die Politik reagieren wird. Da die Terminmärkte auf Zinssenkungen Anfang 2026 setzen, könnten die Arbeitsmarktdaten der Auslöser sein, der die Märkte – und die Federal Reserve – dazu zwingt, sich dieser Realität zu stellen.

Was treibt den Fokus auf die US-Arbeitsmarktdaten?

Die ungewöhnliche Bedeutung der Arbeitsmarktdaten dieser Woche ergibt sich eher aus dem Zeitpunkt und dem Kontext als aus den Zahlen selbst. Die Berichte decken einen Zeitraum ab, der durch den längsten Regierungsstillstand in der US-Geschichte gestört wurde, was zu Verzögerungen bei den Veröffentlichungen und dem Wegfall mehrerer bekannter Datenpunkte führte.

Auch ohne vollständige Arbeitslosenstatistik bieten die Zahlen den bislang klarsten Einblick, wie widerstandsfähig der Arbeitsmarkt war, als die politische Unsicherheit ihren Höhepunkt erreichte.

Das ist wichtig, weil die Fed ihre geldpolitische Ausrichtung laut Analysten nun stark auf die Beschäftigung stützt. Die Inflation hat sich uneinheitlich abgekühlt, und die Verantwortlichen haben signalisiert, dass weitere Fortschritte davon abhängen, dass die Nachfrage nachlässt, ohne einen starken Anstieg der Arbeitslosigkeit auszulösen.

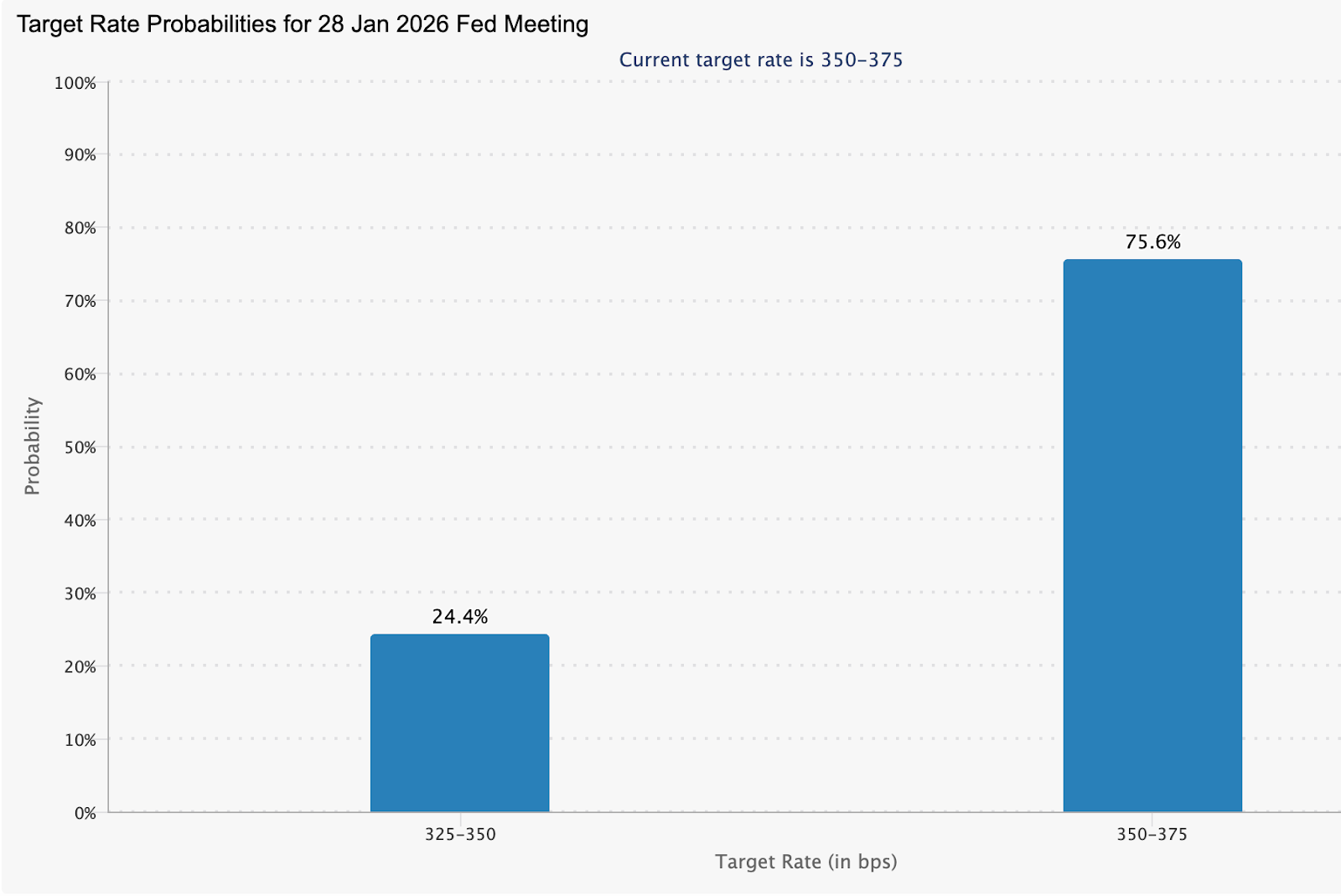

Fed Funds Futures spiegeln diese Spannung wider: Die Märkte preisen eine Wahrscheinlichkeit von 75,6 % für einen Zinsstopp im Januar ein, während sie leise Erwartungen an Zinssenkungen aufbauen, falls sich die Arbeitsmarktbedingungen weiter verschlechtern.

Warum das wichtig ist

Laut Analysten stehen Arbeitsmarktdaten am Schnittpunkt von Wachstum, Inflation und finanzieller Stabilität. Starke Neueinstellungen geben der Fed Spielraum, die Zinsen restriktiv zu halten, während Anzeichen von Schwäche das Risiko offenlegen, wie schmal der Grat geworden ist. Paul Mackel, globaler Leiter der FX-Analyse bei HSBC, sagte, die verzögerten Berichte würden helfen, „Klarheit darüber zu schaffen, wie sich die US-Beschäftigungsbedingungen während des Shutdowns entwickelt haben“, und fügte hinzu, dass der Dollar anfällig bleibt, falls die Daten enttäuschen.

Für die politischen Entscheidungsträger geht es um mehr als nur die Märkte. Fed-Gouverneur Stephen Miran argumentierte kürzlich, dass die aktuellen Inflationswerte den zugrunde liegenden Druck überschätzen und die Preisdynamik näher am 2 %-Ziel liege, als die Schlagzeilen vermuten lassen.

Experten zufolge bestätigen die Arbeitsmarktdaten, dass die Arbeitskräftenachfrage nachlässt, was das Argument für Geduld schwächt, selbst wenn die Inflation noch nicht vollständig abgeklungen ist.

Auswirkungen auf Märkte, Vermögenswerte und Verbraucher

Der Dollar spiegelt diese Unsicherheit bereits wider. Der US-Dollar-Index fiel im frühen asiatischen Handel auf etwa 98,26, während der Greenback gegenüber dem Yen auf 155,07 nachgab, da sich Händler vor den Daten positionierten. Die Devisenmärkte reagieren zunehmend sensibel auf Arbeitsmarktsignale, da sich die Zinsdifferenzen verringern.

Die Reaktion von Gold war noch ausgeprägter. Nach einer kurzen Korrektur nach fünf aufeinanderfolgenden Tagen mit Gewinnen stiegen die Spotpreise wieder auf etwa 4.311 $ pro Unze, gestützt durch einen schwächeren Dollar und Erwartungen an eine lockerere Geldpolitik, bevor es erneut zu einer leichten Korrektur kam.

Tim Waterer, Chefmarktanalyst bei KCM Trade, merkte an, dass die verhaltene Dollar-Entwicklung Gold „auf dem Vormarsch“ hält, da die Märkte hinterfragen, ob die Fed künftige Zinssenkungen unterschätzt.

US-Aktienfutures hingegen bewegten sich zu Wochenbeginn kaum, da Investoren vor dem verzögerten Arbeitsmarktbericht für November neue Risiken mieden. Futures auf den S&P 500 und Nasdaq legten nach den Verlusten vom Montag leicht zu, während der Dow nahezu unverändert blieb – ein Zeichen für Vorsicht statt Überzeugung.

Technologiewerte führten den Rückgang in der vorherigen Sitzung an, da Bedenken hinsichtlich KI-Bewertungen nach schwachen Ergebnissen von Unternehmen wie Oracle und Broadcom anhielten. Diese Sorgen sind jedoch in den Hintergrund getreten, da sich die Aufmerksamkeit auf makroökonomische Risiken verlagert. Der Arbeitsmarktbericht für November außerhalb der Landwirtschaft dürfte einen verhaltenen Zuwachs von rund 50.000 Stellen zeigen, bei einer Arbeitslosenquote von 4,4 % – Zahlen, die die Erwartungen beeinflussen könnten, ob die Fed 2026 pausiert oder die Lockerung beschleunigt.

Die Kryptomärkte haben einen anderen Weg eingeschlagen. Bitcoin und große Altcoins gaben nach, da Händler vor den Daten ihre Hebelpositionen reduzierten, was innerhalb von 24 Stunden zu Liquidationen von mehr als 470 Millionen US-Dollar führte. Die Geschichte zeigt jedoch, dass sich liquiditätssensitive Vermögenswerte oft – manchmal deutlich – erholen, sobald Arbeitsmarktschwäche die Zinserwartungen neu ausrichtet.

Expertenausblick

Mit Blick nach vorn sehen Analysten asymmetrische Risiken rund um die Arbeitsmarktdaten. ANZ hat für Gold Aufwärtsrisiken ausgemacht, falls sich der Arbeitsmarkt als Schwachstelle erweist, und prognostiziert, dass die Preise im nächsten Jahr die Marke von 5.000 $ pro Unze testen könnten, sollten Zinssenkungen früher als erwartet kommen.

Die größere Herausforderung ist die Interpretation. Der Arbeitsmarktbericht dieser Woche erscheint zusammen mit verzögerten Einzelhandelsumsätzen, CPI, PCE-Inflation und Immobiliendaten – alles komprimiert in ein enges Zeitfenster. Die Märkte werden voraussichtlich nicht nur auf die Zahlen selbst reagieren, sondern darauf, wie konsequent sie auf eine Abschwächung der Wirtschaft hindeuten. Die Arbeitsmarktdaten liefern möglicherweise nicht allein Klarheit, könnten aber dennoch als Katalysator wirken, der die Erwartungen neu ausrichtet.

Wichtigste Erkenntnis

Die US-Arbeitsmarktdaten sind zum Druckpunkt geworden, an dem sich Sorgen um Wachstum und Zinserwartungen bündeln. Ein schwächeres Arbeitsmarktbild würde das Argument für Zinssenkungen stärken, den Dollar schwächen und Gold sowie liquiditätsgetriebene Vermögenswerte stützen. Volatilität ist wahrscheinlich, da mehrere verzögerte Veröffentlichungen gleichzeitig erscheinen. Investoren sollten nicht nur auf die Schlagzeilen achten, sondern darauf, wie deutlich sie die Fed-Erwartungen für 2026 neu formen.

Gold: Technische Einblicke

Gold befindet sich nach seiner starken Rally weiterhin in einer konstruktiven, aber konsolidierenden Phase, wobei der Preis knapp unter dem Widerstand bei 4.365 US-Dollar ins Stocken gerät, da Gewinnmitnahmen einsetzen. Momentum-Indikatoren deuten eher auf eine Abkühlung als auf eine Umkehr hin: Der RSI ist leicht unter 70 gefallen, was darauf hindeutet, dass überkaufte Bedingungen abgebaut werden, während der MACD weiterhin klar im positiven Bereich bleibt und ein abflachendes Histogramm auf eine nachlassende Aufwärtsdynamik statt auf echte Schwäche hindeutet.

Solange der Preis über der Unterstützungszone von 4.035 US-Dollar bleibt, bleibt die übergeordnete bullische Struktur intakt. Ein klarer Ausbruch über 4.365 US-Dollar dürfte den Trend erneut befeuern, während ein Bruch der wichtigen Unterstützung eine tiefere Liquidation in Richtung 3.935 US-Dollar auslösen könnte.

Warum Nvidia ein Barometer für eine KI-Blase ist

Viele betrachten Nvidia inzwischen als das verlässlichste Signal des Marktes dafür, ob der Boom der künstlichen Intelligenz auf realen Grundlagen beruht oder in Richtung Übertreibung abdriftet.

Viele betrachten Nvidia inzwischen als das verlässlichste Signal des Marktes dafür, ob der Boom der künstlichen Intelligenz auf realen Grundlagen beruht oder in Richtung Übertreibung abdriftet. Als dominierender Anbieter von Chips, die große Sprachmodelle und Rechenzentren antreiben, spiegeln die Umsätze des Unternehmens die tatsächlichen KI-Ausgaben wider – und nicht nur spekulative Absichten. Wenn das Vertrauen in Nvidia ins Wanken gerät, signalisiert das in der Regel, dass Investoren die Nachhaltigkeit des breiteren KI-Marktes hinterfragen.

Diese Prüfung nimmt zu. Nach drei Jahren unermüdlicher KI-Investitionen seit dem Start von ChatGPT sieht sich der Sektor nun mit sinkenden Wachstumserwartungen, explodierenden Kapitalkosten und schwierigeren Fragen zur Monetarisierung konfrontiert.

Mit dem Nasdaq 100, der etwa zum 26-fachen der erwarteten Gewinne gehandelt wird – weit unter den Extremen der Dotcom-Blase, aber deutlich über den langfristigen Durchschnittswerten – steht Nvidia im Zentrum einer Debatte, die laut aktuellen Berichten die Märkte bis weit ins Jahr 2026 prägen könnte.

Was treibt Nvidias Rolle im KI-Zyklus an?

Nvidia ist wichtig, weil das Unternehmen die Infrastruktur verkauft, die KI ermöglicht. Das Training und der Betrieb fortschrittlicher Modelle hängen weiterhin stark von seinen GPUs ab, wodurch Nvidia direkt vom Ausbau der Rechenzentren in den USA, Europa und Asien profitiert. Anders als Softwarefirmen, die zukünftige Anwendungsfälle anpreisen, zeigt der Auftragsfluss von Nvidia, ob die KI-Nachfrage tatsächlich in physische Investitionen umgesetzt wird.

Diese Position macht die Aktie laut Analysten auch besonders empfindlich gegenüber jeder Verlangsamung der Ausgaben. Wenn Hyperscaler wie Microsoft, Alphabet und Amazon bei den Investitionen vorsichtiger werden oder Projekte aufgrund von Stromengpässen oder Finanzierungsdruck verzögert werden, ist Nvidia oft der erste große Name, der reagiert. Der Aktienkurs verhält sich zunehmend wie ein Echtzeit-Referendum darüber, ob der KI-Ausbau beschleunigt oder stagniert.

Es gibt auch Bedenken hinsichtlich der Finanzierung dieser Nachfrage. Nvidia hat erhebliche Summen bereitgestellt, um Kunden und Partner im Rahmen breiterer Ökosystem-Investitionen zu unterstützen, was eine Debatte darüber ausgelöst hat, ob Teile der KI-Lieferkette auf zirkuläre Finanzierung setzen. Das ist zwar nicht grundsätzlich negativ, erhöht aber die Komplexität in einer Phase, in der Investoren Klarheit über organische Nachfrage statt Finanzierungs-Tricks erwarten.

Warum das wichtig ist

Beobachter des Marktes stellten fest, dass Nvidias Einfluss weit über die eigene Bilanz hinausreicht. Die Aktie ist zu einem Stellvertreter für die Gesundheit des gesamten KI-Ökosystems geworden, das Cloud-Anbieter, Chiphersteller, Versorger und Rechenzentrumsbauer umfasst. Wenn Nvidia steigt, stärkt das das Vertrauen, dass KI-Investitionen produktiv sind. Wenn die Aktie schwächelt, kommen Zweifel auf, ob Kapital schneller eingesetzt wird, als die Renditen es rechtfertigen können.

Diese Dynamik ist wichtig, weil das Engagement in KI inzwischen sehr konzentriert ist. Daten zeigen, dass ein großer Teil der Gewinne des S&P 500 in den letzten drei Jahren von einer kleinen Gruppe von Technologieführern und deren Zulieferern getrieben wurde. Wie ein Portfoliomanager kürzlich sagte: Aktien wie Nvidia geraten nicht ins Straucheln, wenn das Wachstum leicht nachlässt – sie geraten ins Straucheln, wenn das Wachstum nicht mehr beschleunigt. In diesem Umfeld können selbst kleine Enttäuschungen zu starken Umschichtungen führen.

Auswirkungen auf den KI-Infrastrukturmarkt

Jüngste Bewegungen bei KI-bezogenen Aktien unterstreichen diese Sensibilität. Die Aktien von Oracle fielen stark, nachdem das Unternehmen höhere als erwartete Investitionsausgaben und ein schwächeres Cloud-Wachstum gemeldet hatte – ein Hinweis auf die Spannung zwischen aggressiven Rechenzentrums-Investitionen und kurzfristiger Rentabilität.

Obwohl Oracle darauf bestand, dass die Expansionspläne intakt bleiben, zog die Marktreaktion Wellen durch die gesamte KI-Lieferkette – einschließlich Nvidia.

Analysten betonten, dass dieses Ereignis ein zentrales Risiko für den Sektor verdeutlicht: KI-Infrastruktur stößt auf reale Grenzen. Der Bau von Rechenzentren erfordert enorme Mengen an Kapital, Strom, Fachkräften und Zeit. Verzögerungen oder Kostenüberschreitungen gefährden zwar nicht die langfristige KI-These, drücken aber auf die Margen und verlängern die Amortisationszeiten – genau die Ergebnisse, die Investoren in dieser Phase des Zyklus fürchten.

Die Geopolitik bringt eine weitere Unsicherheitskomponente. Nvidia bleibt Exportkontrollen und einer sich verändernden China-Politik ausgesetzt, was die Umsatzprognosen beeinträchtigen kann, selbst wenn die weltweite KI-Nachfrage wächst. Dieses Schlagzeilenrisiko schmälert zwar nicht die Bedeutung der Technologie, begrenzt aber, wie viel Optimismus die Märkte einpreisen wollen.

Expertenausblick

Die meisten Analysten erwarten keinen abrupten Einbruch wie beim Platzen der Dotcom-Blase. Die heutigen KI-Führer sind größer, profitabler und besser kapitalisiert als ihre Pendants der späten 1990er Jahre. Wahrscheinlicher ist vielmehr eine Rotation innerhalb des KI-Trends, bei der Investoren Unternehmen mit klarer Cash-Generierung und Skaleneffekten bevorzugen und hoch bewertete Namen mit perfekter Ausführung neu bewerten.

Für Nvidia hängt die nächste Phase eher von der Umsetzung als vom Hype ab. Die Märkte werden beobachten, ob Hyperscaler ihre Investitionen trotz steigender Abschreibungskosten aufrechterhalten, ob die Nachfrage über eine Handvoll dominanter Käufer hinausgeht und ob das KI-Umsatzwachstum die Dimension der laufenden Infrastrukturinvestitionen aufnehmen kann. Wenn Nvidia diese Prüfungen besteht, könnten Blasenängste abnehmen. Andernfalls dürfte sich der Aktienkurs an eine Neubewertung der Markterwartungen anpassen, ohne dass KI komplett aufgegeben wird.

Zentrale Erkenntnis

Nvidia ist zum klarsten Gradmesser des Marktes geworden, ob der KI-Boom nachhaltig oder überdehnt ist. Die zentrale Rolle in der KI-Infrastruktur bedeutet, dass das Unternehmen reale Investitionsentscheidungen widerspiegelt – nicht nur Optimismus. Auch wenn die Angst vor einer ausgewachsenen Blase verfrüht sein mag, schwindet die Zeit der unkritischen Begeisterung. Die nächsten Signale werden laut Experten von Ausgabendisziplin, Umsetzung und der Fähigkeit der KI kommen, Skaleneffekte in nachhaltige Gewinne zu verwandeln.

Nvidia: Technische Einblicke

Zu Beginn des Schreibens notiert NVIDIA (NVDA) bei etwa 176 $, knapp über der kritischen Unterstützungszone von 175,00 $. Diese Zone ist entscheidend für die kurzfristige Richtung – ein nachhaltiger Bruch darunter könnte Verkaufsliquidationen auslösen und die Unterseite freilegen, während ein Halten darüber die Tür für eine Stabilisierungsphase offenhält.

Auf der Oberseite sieht sich NVDA gestaffeltem Widerstand bei 196,00 $ und 207,40 $ gegenüber – beides Bereiche, in denen Händler typischerweise Gewinnmitnahmen oder neue Kaufversuche erwarten, falls der Schwung zunimmt. Die Kursentwicklung spiegelt eine anhaltende Konsolidierung nach einer scharfen Korrektur von den jüngsten Hochs wider. Die Kerzen bleiben komprimiert, was auf Zurückhaltung hindeutet, während der Markt abwägt, ob die breitere Korrektur abgeschlossen ist oder noch weitergeht.

Der RSI liegt derzeit bei etwa 63 und steigt langsam in Richtung Mittellinie, was auf eine moderate Erholung des Momentums und nicht auf eine starke bullische Umkehr hindeutet. Das spricht für einen Markt, der weiterhin nach Überzeugung sucht – NVDA dürfte in einer Seitwärtsbewegung bleiben, sofern die Käufer die Widerstandszone bei 196 $ nicht überzeugend zurückerobern.

Warum USD/JPY sein Carry-Trade-Polster verliert

USD/JPY verliert sein Carry-Trade-Polster, weil die Annahmen, die den Yen über mehr als ein Jahrzehnt schwach hielten, sich aufzulösen beginnen.

USD/JPY verliert sein Carry-Trade-Polster, weil die Annahmen, die den Yen über mehr als ein Jahrzehnt schwach hielten, sich aufzulösen beginnen. Japans Ära der nahezu null Zinsen nähert sich ihrem Ende, während der Renditevorteil, der das Leihen von Yen einst unwiderstehlich machte, schwindet. Das Geschäftsklima unter großen japanischen Herstellern ist auf den höchsten Stand seit 2021 gestiegen, und es wird allgemein erwartet, dass die Bank of Japan ihren Leitzins auf 0,75 % bei ihrer Sitzung im Dezember anhebt.

Gleichzeitig genießt der US-Dollar keinen uneingeschränkten Zinsvorteil mehr. Die Erwartungen an die Federal Reserve haben sich stabilisiert, steigen aber nicht mehr unaufhaltsam weiter. Während sich die Zinsdifferenz verringert und die Absicherungskosten steigen, schwächen sich die Mechanismen ab, die den anhaltenden Yen-Verkauf unterstützten. Diese Veränderung ist bedeutsam, da USD/JPY einer der zuverlässigsten Carry-Trades am Markt war – und solche Trades lösen sich selten geräuschlos auf.

Was treibt USD/JPY an?

Der Haupttreiber hinter der Veränderung bei USD/JPY ist das wachsende Vertrauen der Bank of Japan, dass Inflation und Löhne keine vorübergehenden Phänomene mehr sind. Die Inflation in Japan hat das 2 %-Ziel seit mehr als drei Jahren überschritten, und die jüngste Tankan-Umfrage zeigt, dass Unternehmen nun erwarten, dass die Preise in einem, drei und fünf Jahren um 2,4 % steigen werden – was darauf hindeutet, dass sich die Inflationserwartungen verankern.

Das markiert einen klaren Bruch mit der deflationären Denkweise, die die japanische Politik jahrzehntelang dominierte. Das Verhalten der Unternehmen verstärkt dieses Signal. Große Unternehmen planen, die Investitionsausgaben im laufenden Geschäftsjahr um 12,6 % zu erhöhen, während der Arbeitskräftemangel so gravierend ist wie seit 1991 – während der Zeit der japanischen Vermögensblase – nicht mehr.

Dieser angespannten Arbeitsmarkt unterstützt das Lohnwachstum, das die BoJ wiederholt als Voraussetzung für nachhaltige Zinserhöhungen genannt hat. Da Unternehmen in der Lage sind, höhere Kosten an die Verbraucher weiterzugeben, haben die politischen Entscheidungsträger nun eine stärkere Rechtfertigung, die Politik zu normalisieren, ohne einen abrupten Nachfrageschock befürchten zu müssen.

Warum das wichtig ist

Für die Devisenmärkte ist dies nicht nur eine weitere Zinserhöhungsgeschichte. Es ist ein Glaubwürdigkeitswandel. Der Yen wurde lange als Finanzierungswährung betrachtet, die fast automatisch verkauft wurde, sobald die globale Risikobereitschaft zunahm. Diese Reaktion beruhte auf dem Vertrauen, dass die japanischen Zinsen auf unbestimmte Zeit nahe null bleiben würden. Die Tankan-Daten, kombiniert mit zunehmend falkenhaften Äußerungen von Gouverneur Kazuo Ueda, stellen diese Annahme infrage.

Analysten argumentieren, dass die Dynamik am Arbeitsmarkt nun einen Großteil der Arbeit der BoJ übernimmt. Capital Economics merkt an, dass akuter Arbeitskräftemangel „den positiven Kreislauf zwischen höheren Löhnen und höheren Preisen festigt“ und der Zentralbank Spielraum gibt, weiter zu straffen, ohne das Wachstum zu gefährden. Wenn Investoren akzeptieren, dass der neutrale Zinssatz Japans näher bei 1,5–2,0 % liegt, werden USD/JPY-Bewertungen über 150 schwerer zu rechtfertigen.

Auswirkungen auf Märkte und den Carry-Trade

Das größte Opfer dieser Veränderung ist der globale Yen-Carry-Trade. Jahrelang haben Investoren günstig in Yen geliehen, um höher verzinste US- und globale Vermögenswerte zu kaufen, wobei das Währungsrisiko oft ungesichert blieb, da der Yen stetig schwächer wurde. Diese Strategie funktionierte, weil die Finanzierungskosten vernachlässigbar und die politische Aussicht stabil waren.

Jetzt wanken beide Säulen. Während die Renditen japanischer Staatsanleihen steigen und die Terminmärkte weitere BoJ-Erhöhungen bis 2026 einpreisen, wird die Absicherung des Yen teurer. Das löst zwar keinen plötzlichen Ausverkauf aus, fördert aber einen allmählichen Abbau. Während Positionen reduziert und Absicherungen hinzugefügt werden, steigt die strukturelle Nachfrage nach dem Yen, was einen stetigen Abwärtsdruck auf USD/JPY ausübt – selbst wenn die US-Renditen hoch bleiben.

Expertenausblick

Die Märkte konzentrieren sich zunehmend darauf, was nach der BoJ-Sitzung im Dezember kommt. Eine Zinserhöhung um einen Viertelpunkt ist weitgehend eingepreist; das eigentliche Signal wird aus dem Ausblick für die weitere Politik kommen. Wenn die BoJ die Politik als Schritt in Richtung eines neutralen Zinssatzes und nicht als einmalige Anpassung darstellt, könnte die Neubewertung des Yen an Fahrt gewinnen.

Die Pressekonferenz von Gouverneur Ueda nach der Sitzung wird genau auf Hinweise untersucht, ob die Normalisierung der Politik bis weit ins Jahr 2026 hineinreicht. Auf US-Seite ist das Bild ausgewogener. Der jüngste Dot Plot der Federal Reserve zeigt nur eine Zinssenkung für 2026 – eine festere Haltung, als die Märkte zu Beginn des Jahres erwartet hatten. Dennoch begrenzen politischer Druck und nachlassende Wachstumsindikatoren, wie falkenhaft die Fed werden kann. Mit den anstehenden US-Arbeitsmarkt- und Inflationsdaten in dieser Woche könnte die Volatilität von USD/JPY steigen, aber der übergeordnete Trend spricht zunehmend für eine langsame Erosion der Carry-Trade-Unterstützung des Währungspaars.

Zentrale Erkenntnis

USD/JPY ist nicht mehr durch die Carry-Trade-Dynamik isoliert, die das Paar jahrelang geprägt hat. Das verbesserte Inflationsumfeld in Japan, der angespannt Arbeitsmarkt und eine selbstbewusstere Bank of Japan untergraben die strukturelle Argumentation für einen schwachen Yen. Auch wenn die Anpassung langsam verlaufen mag, ist die Richtung immer klarer. Händler sollten auf die Hinweise der BoJ, Lohndaten und US-Makroveröffentlichungen achten, um zu bestätigen, dass dieser Wandel dauerhaft wird.

USD/JPY: Technische Einblicke

Zu Beginn des Schreibens notiert USD/JPY bei etwa 155,14 und zieht sich von den jüngsten Hochs zurück, nachdem der Schwung über dem Widerstand bei 157,40 nicht gehalten werden konnte. Dieser Bereich bleibt eine wichtige Hürde auf der Oberseite, bei der Händler typischerweise mit Gewinnmitnahmen rechnen, es sei denn, der Kurs kann überzeugend nach oben ausbrechen. Auf der Unterseite liegt die unmittelbare Unterstützung bei 155,10, gefolgt von 153,55 und 151,76; ein Bruch unter diese Niveaus dürfte Verkaufsliquidationen und eine tiefere Korrekturbewegung auslösen.

Die Kursentwicklung zeigt, dass das Paar zurück in die Mitte seiner Bollinger Band-Spanne fällt, was auf eine Abkühlung der bullischen Dynamik nach der vorherigen Rallye hindeutet. Dies deutet darauf hin, dass USD/JPY in eine Konsolidierungsphase eintreten könnte, sofern die Käufer nicht rasch zurückkehren.

Der RSI liegt jetzt bei etwa 56 und fällt deutlich in Richtung Mittellinie, was auf eine nachlassende Dynamik und zunehmende Vorsicht unter den Käufern hinweist. Auch wenn dies noch keine Trendwende signalisiert, deutet es auf kurzfristige Abwärtsrisiken hin, falls die Unterstützung bei 155,10 nicht hält.

Leider konnten wir keine Ergebnisse für finden.

Tipps zur Suche:

- Überprüfe deine Schreibweise und versuche es erneut

- Versuchen Sie ein anderes Schlüsselwort