Warum Metalle wieder steigen, während die Unsicherheit über die Fed zunimmt

%2520(1).png)

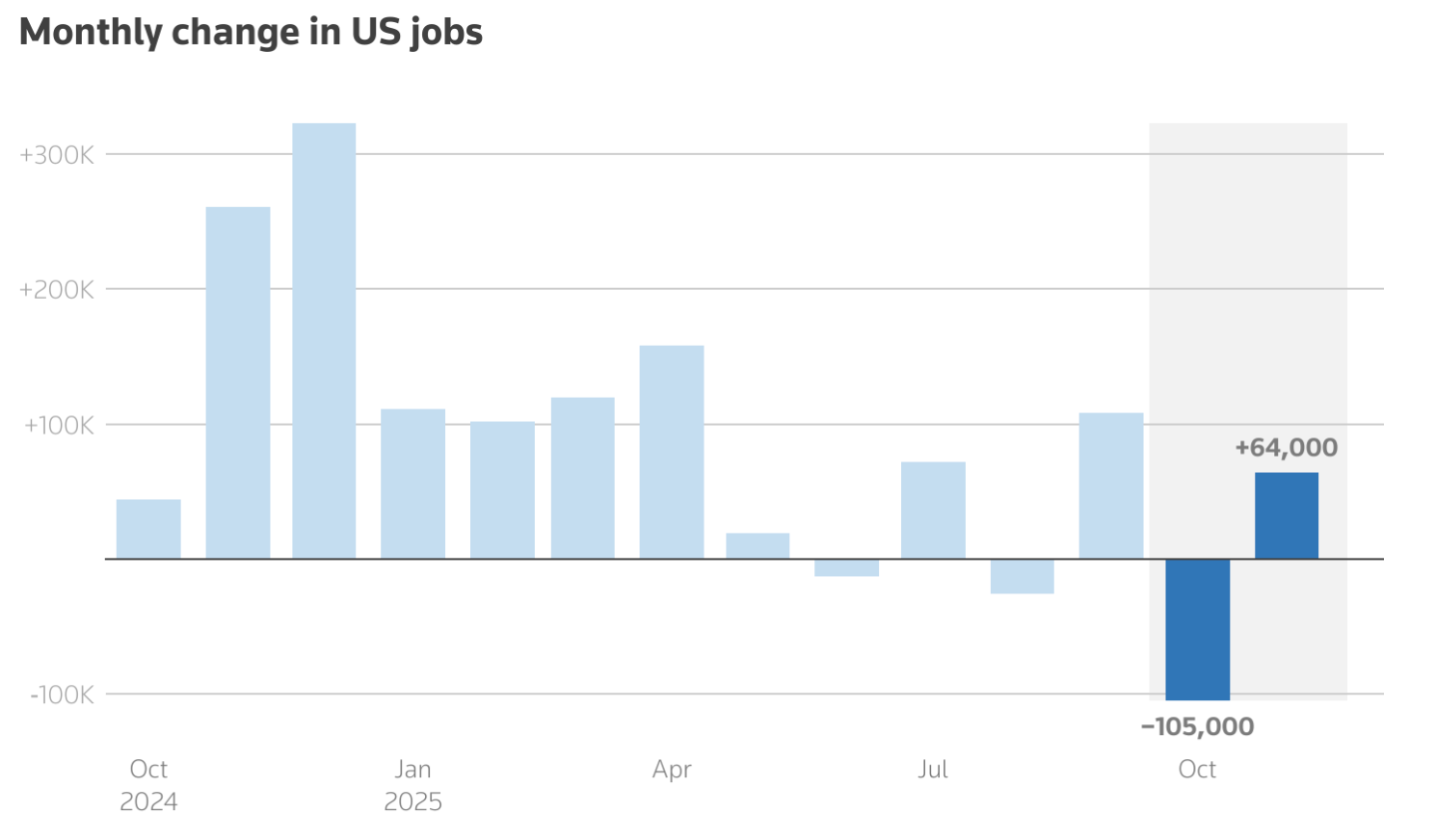

Metalle steigen erneut, weil Investoren mit einer Federal Reserve zu kämpfen haben, die Vorsicht statt Überzeugung signalisiert. Die US-Arbeitsmarktdaten für November zeigten, dass die Arbeitslosigkeit auf 4,6 % gestiegen ist – der höchste Stand seit 2021 –, während die Beschäftigungszunahme im Vergleich zum Jahresbeginn deutlich nachließ. Dennoch bleibt die Inflation hoch genug, um die Entscheidungsträger zögern zu lassen. Diese Mischung aus nachlassendem Wachstum und ungelösten Preisdruck hat die Nachfrage nach Edelmetallen als Absicherung gegen politische Unsicherheit neu entfacht.

Die Rallye von Silber auf Rekordhöhen nahe 66,50 $ pro Unze und der deutliche Ausbruch von Platin über den langfristigen Widerstand spiegeln mehr als nur spekulative Begeisterung wider. Die Märkte preisen zunehmend US-Zinssenkungen im Jahr 2026 ein, die Realrenditen sinken, und die physischen Angebotsengpässe verschärfen sich. Während Investoren auf neue Inflationssignale vom Verbraucherpreisindex warten, sind Metalle erneut zu einem Barometer des Vertrauens in den globalen geldpolitischen Ausblick geworden.

Was treibt die Metalle-Rallye an?

Der unmittelbare Auslöser für den erneuten Anstieg der Metalle ist die Unsicherheit über Richtung und Timing der US-Geldpolitik. Der jüngste Non-Farm Payrolls-Bericht bestätigte, dass sich der Arbeitsmarkt abkühlt, aber nicht einbricht. Die Beschäftigung stieg im November nur um 64.000, während die Vormonate nach unten revidiert wurden, was die Vorstellung verstärkt, dass die wirtschaftliche Dynamik nachlässt.

Gleichzeitig ist die Inflation nicht schnell genug gesunken, um der Fed Spielraum für eine entschlossene Lockerung zu geben. Diese Unklarheit hat die Märkte in der Schwebe gelassen. Fed-Gouverneur Christopher Waller erklärte kürzlich, dass die US-Kreditkosten letztlich um bis zu einen Prozentpunkt niedriger liegen könnten, falls sich der Arbeitsmarkt abschwächt, was Händler dazu veranlasste, zwei Zinssenkungen im Jahr 2026 einzupreisen. Niedrigere erwartete Zinsen neigen dazu, die Realrenditen zu schwächen, was die relative Attraktivität von nicht verzinslichen Anlagen wie Gold und Silber direkt verbessert.

Die Angebotsdynamik verstärkt die Bewegung. Silber steuert auf das fünfte aufeinanderfolgende jährliche Angebotsdefizit zu, angetrieben von einer robusten industriellen Nachfrage aus Solarpanels, Elektrofahrzeugen und Rechenzentren. Die Lagerbestände sind bereits knapp, sodass selbst moderate Veränderungen der Investitionsströme erhebliche Auswirkungen auf die Preise haben können.

Warum das wichtig ist

Die Rallye bei Metallen ist wichtig, weil sie laut Analysten eine tiefere Neubewertung von Risiken an den Finanzmärkten widerspiegelt. Investoren positionieren sich nicht mehr nur für Wachstum oder Rezession, sondern für eine längere Phase wirtschaftlicher Unsicherheit, in der Inflation, Zinsen und Wachstum nicht im Gleichklang verlaufen. In diesem Umfeld gewinnen Metalle wieder ihre traditionelle Rolle als Wertspeicher zurück, anstatt nur als taktische Trades genutzt zu werden.

Das Comeback von Platin ist besonders aufschlussreich. Oft von Gold und Silber überschattet, profitiert Platin nun von strukturellen Angebotsengpässen. Der World Platinum Investment Council erwartet für 2025 ein Defizit von mehreren hunderttausend Unzen – das dritte Jahr in Folge mit Unterversorgung.

Wie ein Marktanalyst feststellte: „Geringe Elastizität beim Recycling, begrenzte Reinvestitionen auf Minenebene und anhaltende Produktionsbeschränkungen machen zukünftige Angebotsrisiken schwerer zu ignorieren.“ Dies deutet darauf hin, dass die aktuelle Bewegung eher einer Neubewertung als einem kurzfristigen Preissprung ähnelt.

Auswirkungen auf Märkte und Investoren

Für Investoren verändert die Metalle-Rallye die Portfoliostruktur. Gold bleibt weiterhin das Rückgrat defensiver Allokationen, gestützt durch Käufe der Zentralbanken und geopolitische Unsicherheit. Silber hingegen hat eine komplexere Rolle eingenommen. Sein Preis spiegelt nun sowohl die Nachfrage nach sicheren Häfen als auch die Erwartung wider, dass der industrielle Verbrauch auch bei nachlassendem globalen Wachstum robust bleibt.

Der Anstieg von Platin fügt der Geschichte eine weitere Ebene hinzu. Südafrika, das zwischen 70 % und 80 % der weltweiten Platinproduktion ausmacht, war wiederholt von Minenstörungen betroffen, die die Produktion eingeschränkt haben. Gleichzeitig waren die Exporte nach China stark, und die Einführung von Platin-Futures an der Guangzhou Futures Exchange hat das Vertrauen in die langfristige Nachfrage aus Asien gestärkt.

Auch auf den physischen Märkten gibt es Anzeichen von Stress. Finanzinstitute haben Berichten zufolge Metallbestände in die Vereinigten Staaten verlagert, um sich gegen Zollrisiken abzusichern, während der Londoner Markt Anzeichen einer Verknappung zeigt. Diese Verschiebungen unterstreichen den wachsenden Einfluss geopolitischer Fragmentierung und der Sicherheit von Lieferketten auf die Rohstoffpreise.

Expertenausblick

Über den kurzfristigen Datenzyklus hinaus argumentiert Deriv-Experte Vince Stanzione, dass das übergeordnete Bullen-Szenario für Edelmetalle auf dem Weg ins Jahr 2026 fest intakt bleibt.

Nach dem, was er als ein „Blockbuster“-Jahr 2025 bezeichnet – mit einem Goldanstieg um rund 60 % auf etwa 4.200 $ pro Unze und einem Silberplus von fast 80 % dank starker industrieller Nachfrage – hat sich die Dynamik ins neue Jahr übertragen. Seiner Ansicht nach wird sich die Rallye zwar kaum in diesen Extremen wiederholen, hat aber weiterhin Potenzial.

Stanzione prognostiziert weitere zweistellige Zuwächse und erwartet, dass Gold 2026 um 20–25 % und Silber um 25–30 % steigen werden – deutlich mehr als Aktien, bei denen die erwarteten Renditen für den S&P 500 eher bei 3–5 % liegen, da die Bewertungen angespannt sind. Er warnt, dass es unterwegs zu scharfen Rücksetzern kommen kann, betont aber, dass der übergeordnete Trend nach oben zeigt, da Investoren weiterhin Schutz vor politischer Unsicherheit und Währungsabwertung suchen.

Das strukturelle Argument stützt sich stark auf das Verhalten der Zentralbanken. Laut Stanzione haben offizielle Institutionen 2025 mehr als 1.000 Tonnen Gold zu ihren Reserven hinzugefügt, angeführt von der People’s Bank of China und der Reserve Bank of India. Für 2026 könnten weitere 800–900 Tonnen hinzukommen, da die Diversifizierung weg vom US-Dollar an Fahrt gewinnt. Allein China verzeichnete seit Ende 2022 eine dreizehnmonatige Kaufserie, gefolgt von einer kurzen Pause im Mai 2024.

Der Ausblick für Silber wird durch seine Doppelrolle als monetäre Absicherung und industrieller Rohstoff gestützt, wobei die Nachfrage aus Solarpanels und Elektrofahrzeugen das geförderte Angebot voraussichtlich übersteigen und die Lagerbestände weiter verknappen wird.

Stanzione hebt außerdem Goldminenbetreiber als gehebelte Möglichkeit hervor, das Metalle-Thema umzusetzen. Trotz eines starken Jahres 2025 bleiben die Bewertungen gedrückt. Die Newmont Corporation, der weltweit größte Goldproduzent, wird mit einem vorausschauenden Kurs-Gewinn-Verhältnis gehandelt, das deutlich unter dem breiten Markt liegt, gestützt durch niedrige Produktionskosten und starken freien Cashflow.

Historisch gesehen, so Stanzione, hat eine 10%ige Bewegung beim Goldpreis zu einem Gewinnwachstum der Minenbetreiber von etwa 25–30 % geführt, auch wenn Risiken wie ein stärkerer US-Dollar oder eine schwächere chinesische Nachfrage die Gewinne dämpfen könnten.

Monatlicher Preischart der Newmont Corporation (NEM) von 1997 bis November 2025

Bei Platin und Palladium bleibt Stanzione konstruktiv, aber selektiv. Beide Metalle verzeichneten 2025 solide Zuwächse und profitierten von der industriellen Nachfrage, insbesondere in Katalysatoren, liegen aber weiterhin deutlich unter ihren früheren Höchstständen. Sie sind zwar kleiner und volatiler als Gold und Silber, bleiben aber als potenzielle Nachzügler-Trades interessant, falls die Angebotsengpässe anhalten. Um mehr darüber zu erfahren, wie man mit Rohstoffen handelt, lesen Sie dieses kostenlose E-Book, das exklusiv von Deriv veröffentlicht wurde.

Wichtigste Erkenntnis

Metalle steigen erneut, weil sich die Märkte auf eine Welt einstellen, in der geldpolitische Klarheit fehlt und wirtschaftliche Risiken ungleich verteilt sind. Die Rekordhöhen von Silber und das schnelle Aufholen von Platin deuten auf ein knappes Angebot und eine erneute defensive Positionierung hin. Da Inflationsdaten und Fed-Signale die Märkte weiterhin in unterschiedliche Richtungen lenken, bleiben Metalle eine wichtige Absicherung und ein Indikator. Die nächste CPI-Veröffentlichung könnte die kurzfristige Preisentwicklung beeinflussen, aber der übergeordnete Trend erscheint zunehmend robust.

Technische Einblicke zu Silber

Silber befindet sich weiterhin in einem klaren Aufwärtstrend, wobei der Preis nahe dem oberen Bollinger-Band notiert und damit einen starken bullischen Impuls signalisiert. Allerdings ist der RSI deutlich in den überkauften Bereich vorgedrungen, was das Risiko einer kurzfristigen Konsolidierung oder Gewinnmitnahmen erhöht.

Auf der Unterseite liegt die erste wichtige Unterstützung bei 50,00 $, gefolgt von 46,93 $. Ein Bruch dieser Marke könnte zu Verkäufen und einer tieferen Korrektur führen. Solange Silber über 50 $ bleibt, bleibt die übergeordnete bullische Struktur intakt, auch wenn die Aufwärtsdynamik ohne Rücksetzer nachlassen könnte.

Die angegebenen Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.