Sonuçlar için

Altın ve gümüş, değer kaybı ticaretiyle birlikte yükselişe geçti

Altın ve gümüş, sıradan bir güvenli liman rallisinden fazlasını yansıtan bir hızda yükseliyor.

Altın ve gümüş, sıradan bir güvenli liman rallisinden fazlasını yansıtan bir hızda yükseliyor. Bu yükseliş, yatırımcıların siyasi istikrarsızlık, artan mali riskler ve zayıflayan para birimlerinin gerçek alım gücünü aşındırdığına inandığı, sözde değer kaybı ticaretinin en net ifadesi haline geldi.

Gümüş vadeli işlemleri bu yıl ikiye katlanırken, altın %60'tan fazla arttı ve yatırımcıların sağlam varlıklara yönelişinin ne kadar yaygın hale geldiğini gösteriyor.

Bakırın ton başına 11.400 doların üzerindeki rekor seviyesi bu değişime ağırlık katıyor, ancak para değerinin dalgalı politika tercihleriyle bozulabileceğine dair piyasa endişesini en iyi yansıtan yine altın ve gümüş. Şu anda bu yükseliş, arz kısıtları, tarife gerilimleri ve daha gevşek para politikası beklentilerinin karmaşık bir karışımına bağlı; bu da önümüzdeki dönemi kritik bir aşamaya taşıyor.

Altın ve gümüşü yükselten ne?

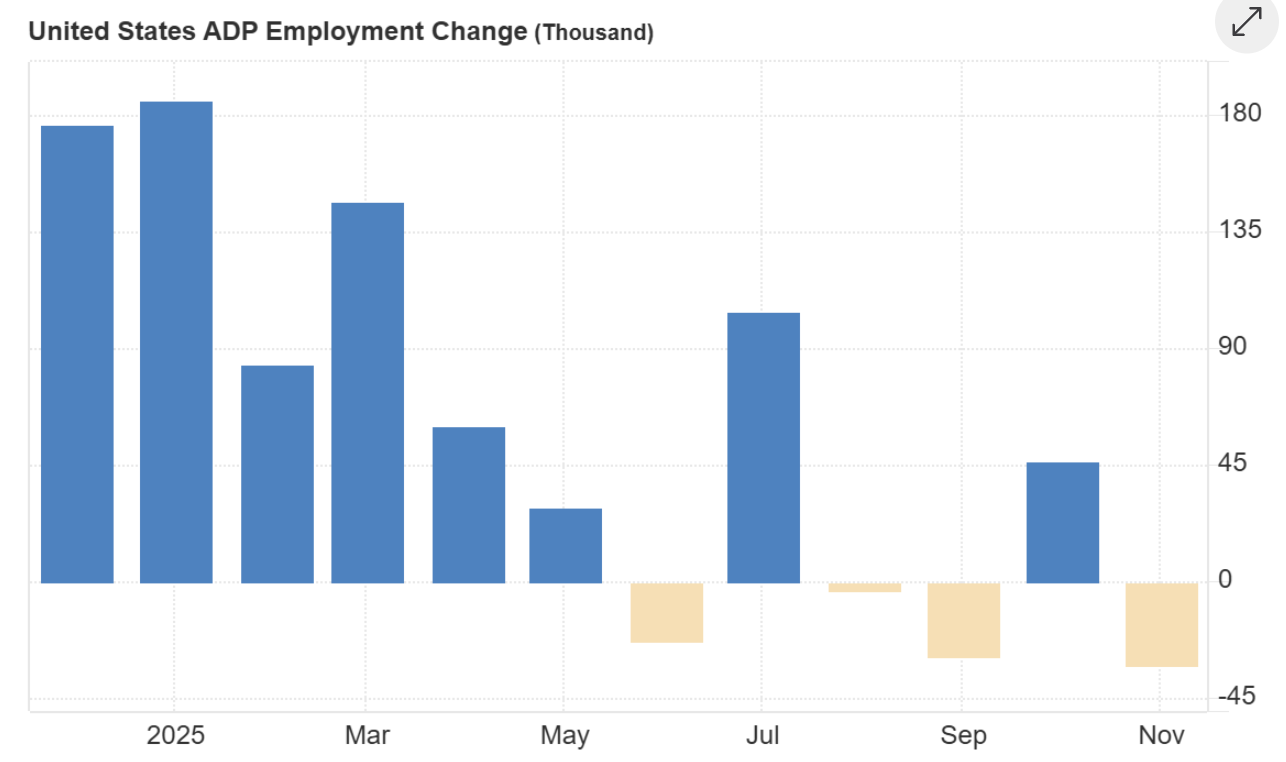

Ekonomik arka planın zayıflamasıyla birlikte, metallerdeki ralliyi tetikleyen güçler son aylarda daha da yoğunlaştı. Kasım ayında 32.000 kişilik istihdam kaybı gösteren veriler - 2020'den bu yana ilk negatif üç aylık istihdam trendi - ABD ekonomisinin yavaşladığı algısını güçlendirdi.

Piyasalar artık bu ay 25 baz puanlık bir faiz indirimi bekliyor; bu değişim, doları aşağı çekti ve getiri sağlamayan varlıkların cazibesini artırdı. Treasury bonosu getirilerinin Fed fon oranının altına inmesi, politikanın yeniden destekleyici bir yöne döndüğü izlenimini güçlendirdi.

Analistlere göre, bu makro baskıların yanında önemli bir yapısal hikaye de var. Gümüş, spekülatif akışlardan değil, olağanüstü bir fiziksel talep artışından etkileniyor; Ekim ayında Hindistan'ın yaklaşık 60 milyon ons ithalatı - geçen yılın dört katı - bu talebe öncülük ediyor.

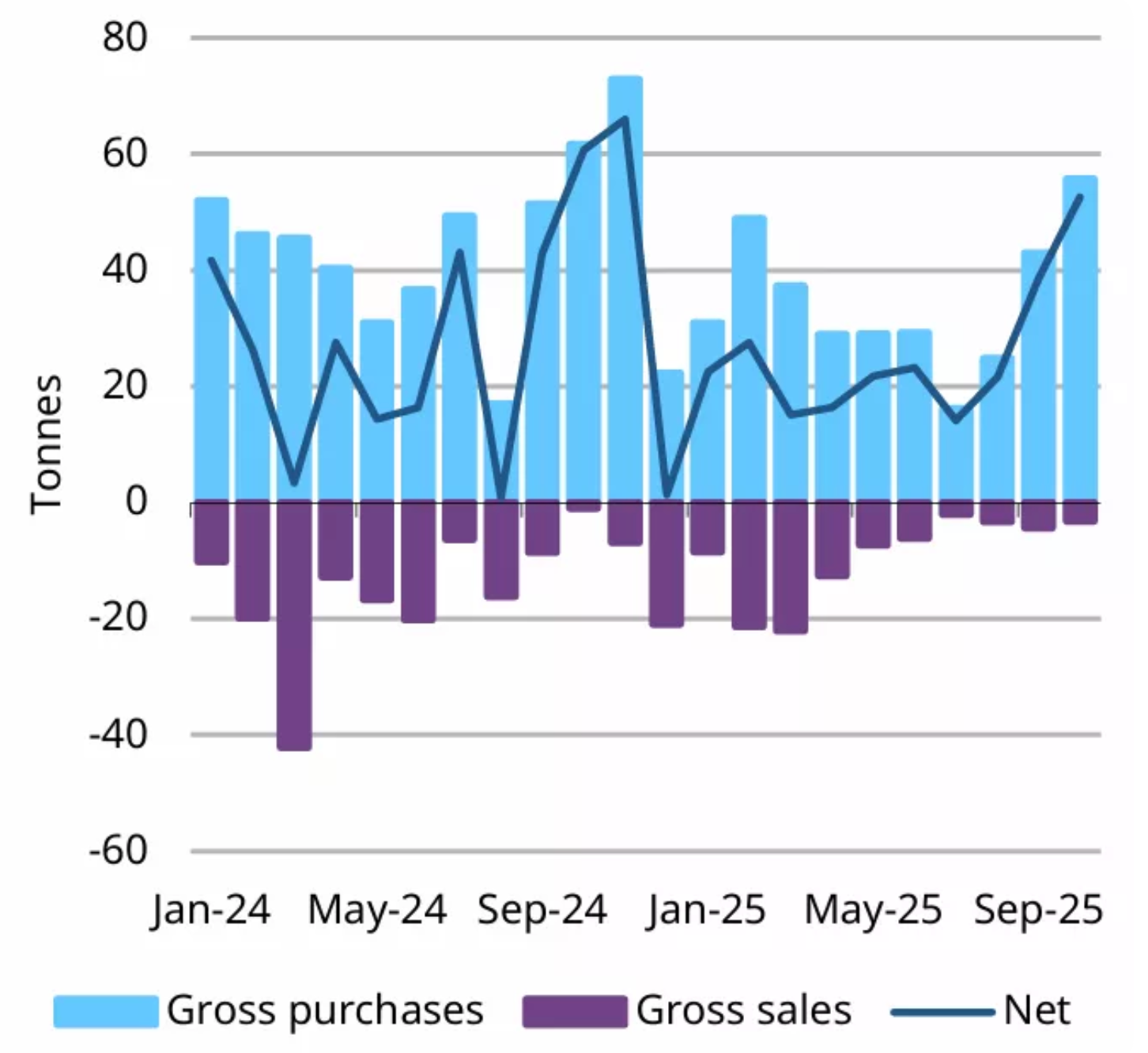

Yöneticiler, bunun onlarca yıl sonra ilk kez fiziksel piyasanın fiyat yönünü belirlediği bir dönem olduğunu söylüyor. Altın ise kendi yapısal itişini yaşıyor; merkez bankaları sadece Ekim ayında 53 ton altın alırken, Polonya ve Brezilya gibi ülkeler ABD dolarından uzaklaşarak çeşitlendiriyor. Her iki metalde de arz kısıtları sıkılaşırken, talep aynı anda hızlanıyor.

Neden önemli?

Altın ve gümüşteki ralli, emtia piyasalarının ötesinde yankı buluyor çünkü büyük para birimlerine olan güvenin daha geniş çapta aşındığını yansıtıyor. Bloomberg, ABD dolarının Başkan Trump göreve geldiğinden bu yana neredeyse %10 değer kaybettiğini, yen ve euronun da zayıfladığını bildiriyor.

Yatırımcılar, tarifelerden bütçe anlaşmazlıklarına kadar uzanan tutarsız politika tercihlerinin para birimi istikrarını zedeleyebileceğinden giderek daha fazla endişe ediyor. Altın ve gümüş gibi sağlam varlıklar, bu ortamda tercih edilen koruma aracı haline geldi ve geleneksel para birimi korumalarının yetersiz kaldığı portföylerde temel bir rol üstleniyor.

Bazı analistler, geniş çaplı değer kaybı anlatısına karşı çıkıyor ve ABD devlet tahvillerine olan küresel talebin devam etmesinin, dolardan anlamlı bir uzaklaşma iddialarıyla çeliştiğini savunuyor. Bir stratejistin gözlemiyle, “Eğer dolar gerçekten reddedilseydi, bunu ilk gösteren Treasury piyasaları olurdu.” Yine de bu güvence, metale olan yenilenen ilgiyi engellemekte yetersiz kalıyor; çünkü metaller, yalnızca ekonomik temellerden değil, politika hatalarından da koruma sağlıyor.

Piyasalara ve yatırımcılara etkisi

Gümüşteki yükseliş, yatırımcı davranışını yeniden şekillendiriyor; külçe ve sikkeler giderek daha fazla ticari varlıklar yerine uzun vadeli yatırımlar olarak görülüyor. Amerika Birleşik Devletleri'nde, son 15 yılda biriken gümüşün büyük kısmı piyasaya geri dönmedi ve sanayi talebi artarken kronik bir sıkışıklık yarattı. Güneş enerjisi, elektronik ve otomotiv sektörlerindeki üreticiler, artan maliyetlerden ve kıtlık riskinden korunmak için çok yıllık tedarik sözleşmeleri yapıyor.

Altının yükselişi, yatırımcıların daha düşük ABD faiz oranı beklentisine uyum sağlamasıyla hem para birimi hem de tahvil piyasalarını etkiliyor. Geçen hafta güçlü gelen istihdam verileri dolara geçici destek sağlasa da, çoğu yatırımcı zayıflayan finansal koşullar ve artan jeopolitik risklerin altına olan ilgiyi sürdüreceğine inanıyor. Trump'ın Ukrayna barış görüşmelerine dair belirsizlik hakkındaki açıklamaları, jeopolitik istikrarın hala zor ulaşılan bir hedef olduğu algısını güçlendirdi ve güvenli liman akışlarını daha da artırdı.

Uzman görüşü

Çoğu analist, altın ve gümüşün gelecek yılın başlarına kadar desteklenmeye devam etmesini bekliyor; ancak her ikisi de kısa vadede enflasyon verilerine ve Treasury getirilerine karşı hassas. Cuma günü açıklanacak gecikmeli ABD PCE raporu kritik bir test olacak: daha yüksek bir veri, doları güçlendirebilir ve altının yükselişini geçici olarak sınırlayabilir. Yine de, politika yönünün genel olarak gevşemeye işaret etmesi, değerli metalleri desteklemeye devam ediyor.

Gümüşün görünümü, üst üste beşinci yılına giren ve 2025'te 95 milyon onsa ulaşması beklenen derinleşen bir arz açığıyla destekleniyor. Maden geliştirme süreleri on yıl veya daha fazla sürerken, sınırlı geri dönüşüm kapasitesi piyasayı daha fazla sıkışmaya açık bırakıyor. Hindistan'ın talebi kilit bir değişken olmaya devam edecek; mevcut seviyelerde süren alımlar, piyasayı daha da sıkılaştırabilir. Altının ise, devam eden merkez bankası alımları ve artan jeopolitik belirsizlikten fayda sağlaması bekleniyor.

Öne çıkan sonuç

Altın ve gümüş, para birimi endişesi, siyasi istikrarsızlık ve sıkılaşan fiziksel arzın birleşimiyle yükseliyor. Bir zamanlar marjinal bir fikir olan değer kaybı ticareti, artık yatırımcıların öngörülemez politikalardan korunma arayışıyla ana akım varlık dağılımını şekillendiriyor. Gümüşteki arz açığı ve merkez bankalarının altın birikimini artırması, rallinin beklenenden daha sağlam temellere sahip olmasını sağlıyor. Enflasyon verileri ve Fed’in bir sonraki hamlesi, bu trendin 2026’ya kadar ne kadar güçlü devam edeceğini belirleyecek.

Altın ve gümüş teknik analizleri

Yazının başında, Altın (XAU/USD) 4.223 dolar civarında işlem görüyor ve kilit 4.240 dolar direnç seviyesinin hemen altında konsolide oluyor. Bu bölge ve daha yüksek olan 4.365 dolar bariyeri, genellikle yatırımcıların kâr alımı ya da yükseliş ivmesi hızlanırsa FOMO kaynaklı alımlar beklediği alanlar. Aşağıda ise destekler 4.035 ve 3.935 dolarda bulunuyor; bunlardan birinin altına inilmesi muhtemelen satış likidasyonlarını ve daha derin bir düzeltme aşamasını tetikleyecektir.

Fiyat hareketi genel olarak yapıcı kalmaya devam ediyor; altın, Bollinger Bandı aralığının üst yarısında işlem görmeyi sürdürüyor - bu da yükseliş ivmesi yavaşlasa da alıcıların hâlâ kontrolü elinde tuttuğuna işaret ediyor. Son dönemdeki sıkı mum kümelenmesi, piyasanın geri dönmektense beklemeye geçtiğini ve yeni bir hareketi tetikleyecek taze katalizörleri beklediğini gösteriyor.

Şu anda RSI yaklaşık 76 seviyesinde ve orta çizginin üzerinde kademeli olarak yükseliyor; bu da sürdürülebilir bir yükseliş ivmesine işaret ediyor ancak aşırı alım bölgesine de yaklaşıldığını gösteriyor. Bu durum mevcut yükseliş trendini desteklese de, altın 4.240 dolar direncini net şekilde aşamazsa yukarı yönlü potansiyelin sınırlı olabileceğine de işaret ediyor.

Yazının başında, Gümüş (XAG/USD) 58,08 dolar civarında işlem görüyor ve kilit 58,69 dolar direnç seviyesinin hemen altında konsolide oluyor. Bu alan genellikle erken kâr alımlarını çekse de, net bir kırılma yeni uzun pozisyonları davet edebilir; momentum yatırımcıları ralliyi uzatmak isteyebilir. Aşağıda ise destekler 50,00 ve 46,93 dolarda bulunuyor; bunlardan birinin altına inilmesi muhtemelen satış likidasyonlarını tetikleyecek ve düzeltme hareketini derinleştirecektir. Deriv MT5 kullanan yatırımcılar bu aralığı özellikle hareketli bulabilir; çünkü metalin yüksek volatilitesi gün içi daha keskin dalgalanmalar yaratmaya devam ediyor.

Fiyat hareketi güçlü şekilde yükseliş eğiliminde kalıyor; gümüş, sert bir rallinin ardından üst Bollinger Bandı yakınında tutunuyor. Bu davranış, direnç altında piyasa beklerken bile alıcı ilgisinin sürdüğünü gösteriyor. Volatilite yüksekken, birçok yatırımcı Deriv trading calculator gibi araçlarla marjin gereksinimlerini haritalandırıyor ve pozisyon büyüklüklerini bir sonraki hamle öncesi ayarlıyor.

RSI yaklaşık 78,5 seviyesinde ve aşırı alım bölgesinin hemen altında seyrediyor; bu da güçlü fakat gerilmiş bir ivmeye işaret ediyor. Bu durum genel yükseliş trendini desteklese de, gümüş direnci net şekilde aşamazsa kısa vadeli geri çekilmeler olabileceğine de işaret ediyor. 58,69 doların üzerinde kararlı bir hareket, muhtemelen ivmeyi tazeler ve trend takipçilerini yeniden piyasaya çeker.

Altının geri çekilmesi derinleşiyor: PCE, metalin bir sonraki yükselişini tetikler mi?

Altının geri çekilmesi bu hafta ivme kazandı ve yıl boyunca rekor kıran yükselişi sırasında nadiren duraklayan bir piyasayı zorluyor.

Altının geri çekilmesi bu hafta ivme kazandı ve yıl boyunca rekor kıran yükselişi sırasında nadiren duraklayan bir piyasayı zorluyor. Spot fiyatlar, Perşembe günü Asya seansında ons başına yaklaşık 4.190 dolara geriledi; yatırımcılar kârlarını realize ederken ve Cuma günü açıklanacak gecikmeli PCE verisi öncesinde savunmaya geçti. Bu veri, Federal Reserve'ün diğer tüm göstergelerden daha fazla güvendiği enflasyon ölçütü.

Gerginlik açıkça hissediliyor. Piyasalar, önümüzdeki hafta çeyrek puanlık bir faiz indirimi olasılığını neredeyse %90 olarak fiyatlıyor, ancak enflasyonla ilgili belirsizlik yeni alıcıları geri tutuyor. Reel getiriler gevşerken, dolar zayıflarken ve merkez bankaları sessizce altın biriktirirken, piyasaya hakim olan soru şu: PCE verisi, altının bir sonraki belirleyici hareketi için gereken kıvılcımı sağlayacak mı?

Altını ne yönlendiriyor?

Son düşüş, temel trendde bir değişimden ziyade ivmenin soğumasını yansıtıyor. Altın, yıl başından bu yana %60'tan fazla değer kazanarak olağanüstü bir yükseliş yaşadı ve sadece geçen ay ilk kez 4.000 doların üzerine çıktı.

Bu kadar hızlı yükselişin ardından, mütevazı kâr realizasyonları bile özellikle Federal Open Market Committee'nin bir sonraki politika adımını onaylamadan önce pozisyon artırmaya isteksiz olan yatırımcılar arasında önemli gün içi dalgalanmalara yol açabiliyor.

ADP istihdam raporu, özel sektörde 32.000 kişilik bir düşüş olduğunu gösterdi - bu, iki buçuk yıldan uzun süredir görülen en sert düşüş - ve bu durum, işgücü piyasasındaki yumuşamaya dair endişeleri artırırken, daha fazla gevşeme beklentilerini de körüklüyor.

ABD dolarındaki baskı hikâyeye bir katman daha ekledi. Beyaz Saray danışmanı Kevin Hassett'in Jerome Powell'ın yerine geçebileceği söylentileri, doların Ekim ayından bu yana en zayıf seviyesine gerilemesine neden oldu ve Dolar Endeksi 98,86'ya düştü.

Daha zayıf bir dolar genellikle altını destekler, ancak yatırımcılar makroekonomik verilerden daha güçlü bir yön beklediği için metalin tepkisi sınırlı kaldı. PCE, enflasyonda kalıcı bir soğumayı teyit edene kadar, yatırımcılar yeni zirvelerin peşinden gitmeye istekli görünmüyor.

Neden önemli?

Bu geri çekilme önemli çünkü altının artık para politikası beklentilerine ne kadar yakından bağlı olduğunu gösteriyor. Reel getiriler yaklaşık %1,83'e gerileyerek üç baz puan düştü ve bu da külçe altın için doğal bir destek sağladı. Ancak yatırımcıların harekete geçme konusundaki isteksizliği, piyasanın enflasyon beklentilerindeki küçük değişimlere bile ne kadar hassas hale geldiğini gösteriyor.

ANZ stratejisti Soni Kumari bu hafta, “Piyasanın ralliyi uzatmak için yeni bir tetikleyiciye ihtiyacı var” diyerek, 4.000 dolara doğru olası bir düşüşün muhtemelen yeni bir stratejik alım dalgası çekeceğini savundu.

Altının davranışı aynı zamanda ABD ekonomisindeki risk dengesine dair yatırımcıların artan şüpheciliğini de yansıtıyor. ISM Services PMI 52,6 seviyesinde kalarak dirençli alanlara işaret etti, ancak yavaşlayan siparişler ve zayıf istihdam, dengesiz bir arka planı öne çıkarıyor.

Aynı zamanda, ABD'nin mali endişeleri artarken ve dolar ivme kaybederken, altın, politika belirsizliği ve kur oynaklığından korunmak isteyen kurumlar için tercih edilen bir hedge aracı haline geldi.

Piyasalara ve yatırımcılara etkisi

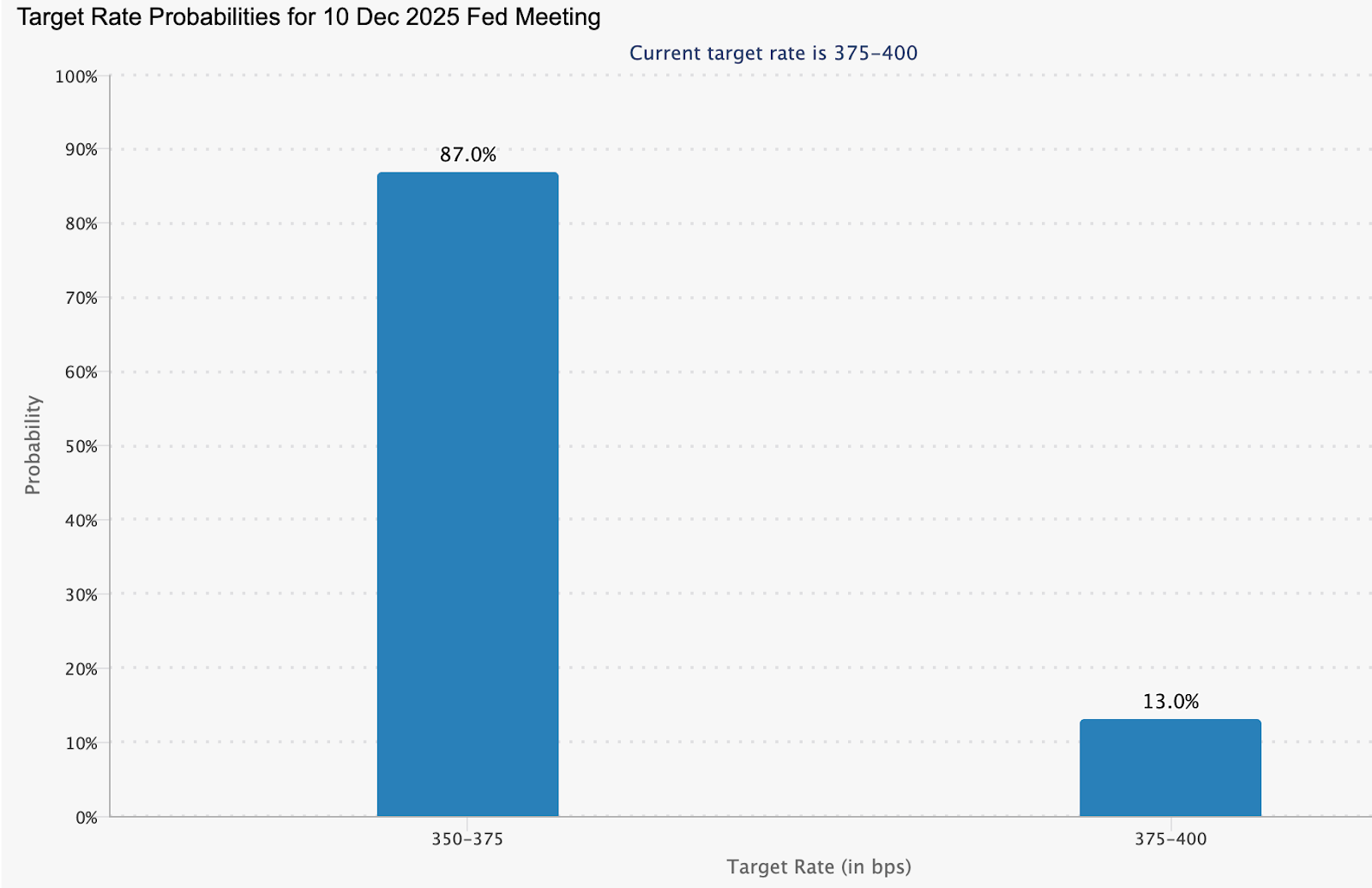

Finansal piyasalar, daha düşük faiz oranları beklentisiyle şimdiden yeniden ayarlanıyor. Para piyasaları, Aralık ayında bir faiz indirimi olasılığını yaklaşık %87 olarak fiyatlıyor ve 2026 sonuna kadar neredeyse 89 baz puanlık bir gevşeme öngörüyor; bu da yaklaşık %2,99'luk bir Fed Funds Rate anlamına geliyor.

Bu yeniden fiyatlama, 10 yıllık Treasury getirisini yaklaşık %4,06'ya çekerek getiri sağlamayan varlıkların cazibesini artırdı. Daha düşük reel faizler, altın tutmanın fırsat maliyetini azaltıyor ve portföy çeşitlendirmesinde temel bir rolünü güçlendiriyor.

Etkisi, yapısal akışlarda da net şekilde görülüyor. Merkez bankaları, World Gold Council'e göre Ekim ayında net 53 ton altın satın aldı - 2025'te şimdiye kadarki en güçlü alım ayı. Polonya'nın yeniden birikimi trendin öncüsü oldu, ancak mesaj daha geniş: Rezerv yöneticileri, dolar cinsinden varlıklardan giderek daha hızlı uzaklaşıyor. Özel yatırımcılar için bu, piyasa tereddütü anlarında fiyatların altına bir taban oluşturuyor.

Bu anı özellikle önemli kılan şey, kısa vadeli temkinlilik ile uzun vadeli iyimserlik arasındaki kopukluk. Yatırımcılar PCE öncesinde pozisyonlarını azaltırken, kurumsal anketler küresel yatırımcıların neredeyse %70'inin gelecek yıl altının yeniden yükseleceğini beklediğini gösteriyor. Bu taktiksel kararsızlık ve stratejik inanç birleşimi, veriye dayalı herhangi bir tetikleyicinin yeni bir yükseliş dalgası başlatabileceğini gösteriyor.

Uzman görüşü

Analistler, altının orta vadeli gidişatı konusunda genel olarak olumlu. Goldman Sachs, altının 2026 sonunda yaklaşık 4.900 dolara ulaşmasını bekliyor ve “yapışkan alımların”, özellikle merkez bankalarından gelenlerin, varlığın yapısal olarak yeniden değerlenmesini sağladığını savunuyor. 900'den fazla müşterisiyle yaptığı son ankette, en büyük pay - %36 - 2026'da altının 5.000 doların üzerinde olacağını öngörürken, yalnızca küçük bir azınlık 4.000 doların altına gerilemesini bekliyor.

JPMorgan da bu yükselişçi görüşü paylaşıyor ve 2026'nın son çeyreğinde fiyatların yaklaşık 5.055 dolar olacağını öngörüyor; Morgan Stanley ise sarı metalin gelecek yıl sonunda 4.400 dolarda olacağını tahmin ediyor. Bununla birlikte, analistler yolun inişli çıkışlı olacağı konusunda uyarıyor. Cuma günkü PCE açıklaması, önümüzdeki haftaki FOMC toplantısı ve işsizlik başvurusu verileri kısa vadeli hikâyeyi şekillendirecek. Piyasalar, enflasyonun yavaş bir seyir izlediğine dair teyit arıyor; veriler desteklerse, altının bir sonraki yükselişi beklenenden daha erken gelebilir.

Öne çıkan sonuç

Altının geri çekilmesi, temel gidişatında bir değişiklikten ziyade temkinliliği yansıtıyor. Reel getiriler gevşiyor, dolar baskı altında ve merkez bankaları agresif alımlarını sürdürüyor - bunların hepsi daha yüksek fiyatları destekleyen faktörler. PCE Endeksi artık, önümüzdeki haftaki Fed kararına yönelik beklentileri şekillendirebilecek ve altının bir sonraki yükselişinin başlayıp başlamayacağını belirleyebilecek kritik veri olarak öne çıkıyor. Yatırımcılar, enflasyonun soğuduğuna ve faiz indirim döngüsünün kesin olarak başladığına dair teyit arayacak.

Altın teknik analiz notları

Yazının başında, Altın (XAU/USD) yaklaşık 4.190 dolar civarında işlem görüyor ve 4.240 dolar direnç seviyesinin üzerine çıkmayı başaramadıktan sonra hafifçe gevşiyor. Bu bölge ve daha yüksek olan 4.365 dolar direnci, yatırımcıların genellikle kâr realizasyonu veya FOMO kaynaklı alım fırsatlarını aradığı alanlar. Aşağıda ise en yakın destekler 4.035 ve 3.935 dolarda bulunuyor; bunlardan birinin altına inilmesi muhtemelen satışların hızlanmasına ve düzeltmenin derinleşmesine yol açacaktır.

Fiyat hareketi genel olarak olumlu kalmaya devam ediyor; altın, önceki seanslardaki aşırı alım koşullarına rağmen ana destek seviyelerinin üzerinde tutunuyor. Yukarı yönlü ivmenin hafif kaybı, piyasanın yeni katalizörler (örneğin enflasyon verisi veya merkez bankası açıklamaları) beklerken kısa bir konsolidasyon aşamasına girebileceğini gösteriyor.

RSI, daha önce aşırı alım bölgesinde derinleşmişken şimdi 70 civarındaki orta çizgiye doğru geriliyor ve bu da yükseliş ivmesinin soğuduğunu ancak tamamen tersine dönmediğini gösteriyor. Bu arada, MACD pozitif kalmaya devam ediyor, ancak histogramı kademeli olarak yataylaşıyor - bu da zayıflıktan ziyade ivmenin yavaşladığının bir başka göstergesi. Genel olarak, altın yükseliş eğilimini koruyor, ancak fiyat 4.240 doların üzerine güvenle çıkmadıkça yukarı potansiyel sınırlı kalabilir.

Microsoft Copilot ARPU vs Nvidia GPU ekonomisi: 2025'te yapay zekâdan kim kazançlı çıkacak?

2025'te yapay zekâ kârlılığı için mücadele, iki çok farklı ekonomik cephede şekilleniyor.

2025'te yapay zekâ kârlılığı için mücadele, iki çok farklı ekonomik cephede şekilleniyor. Microsoft, Copilot'u abonelik paketine derinlemesine entegre ederek kullanıcı başına ortalama gelirini artırırken, Nvidia ise yapay zekâ patlamasını desteklemek için gereken donanımdan olağanüstü kâr marjları elde ediyor.

Her iki şirket de aynı dalgadan faydalanıyor, ancak her biri ekosistemin farklı bir katmanından değer elde ediyor. Şimdi asıl soru, kurumsal yapay zekâ harcamaları olgunlaşırken, yazılımın ticarileştirilmesinin mi yoksa hesaplama gücü üstünlüğünün mü daha güçlü bir getiri sağlayacağı.

İlk sinyaller her iki modelin de hızlandığını gösteriyor. Microsoft, son çeyreğinde yıllık bazda %18 gelir artışı bildirdi; bu artışın bir kısmı Copilot’un Microsoft 365’e entegrasyonundan kaynaklanıyor. Nvidia’nın son üç yılda %960’lık hisse fiyatı artışı ise Blackwell GPU’larına ve CUDA paketine olan doyumsuz talebi yansıtıyor. Piyasa gözlemcilerine göre, yapay zekânın bir sonraki benimseme aşaması, yinelenen abonelik gelirinin mi yoksa yüksek marjlı altyapı ekonomisinin mi üstün olacağını gösterecek.

ARPU vs GPU ekonomisi - Basit bir özet

Microsoft ve Nvidia arasındaki farkı anlamak, birçok analistin belirttiği gibi, basit bir benzetmeyle başlıyor: Bir altına hücum sırasında kim daha çok para kazanır—parlak külçeleri satan madenciler mi, yoksa kazma ve kürek satan tüccarlar mı?

Microsoft, Copilot aracılığıyla “bitmiş” yapay zekâ deneyimini satıyor: verimlilik artışı, görev otomasyonu, çalışanların her gün kullandığı sohbet arayüzleri. Her abone, Microsoft’un kullanıcı başına ortalama gelirine (ARPU) katkı sağlıyor; bu nedenle ekonomik motor, milyonlarca müşterinin her ay biraz daha fazla ödemesine dayanıyor.

Analistlere göre Nvidia ise kazma ve kürek tüccarı. Her yapay zekâ modeli—sohbet botlarından Copilot’a kadar—milyarlarca sorguyu eğiten, çıkarım yapan ve sunan GPU’lar üzerinde çalışıyor. Ekonomi tamamen farklı: Kullanıcılardan küçük aylık ücretler toplamak yerine, Nvidia hiperscaler’lara büyük miktarlarda donanım satarak yüksek marjlı, peşin gelir elde ediyor.

Yapay zekâ benimsemesi hızlandığında, GPU talebi patlıyor; bütçeler daraldığında ise siparişler aynı hızda duruyor. Her iki şirket de aynı yapay zekâ trendinden kâr ediyor, ancak biri aboneliklerle her ay gelir elde ederken, diğeri dünyanın daha fazla hesaplama gücüne ihtiyacı olduğunda para kazanıyor.

Microsoft Copilot ARPU vs Nvidia GPU ekonomisini ne yönlendiriyor

Microsoft, yapay zekâyı isteğe bağlı bir ek değil, verimliliğin varsayılan katmanı olarak yeniden konumlandırdı. Raporlar, şirketin £20’lik Copilot Pro aboneliğini £19.99’luk Microsoft 365 Premium planına dahil etme kararının benimsemeyi artırdığını, müşteri kaybını azalttığını ve ARPU’yu önemli ölçüde yükselttiğini gösteriyor. Bu değişim, sektör genelinde aboneliklerin 2025’te %11,4 artarak G7 enflasyonunu birkaç kez aşmasıyla, zaten daha yüksek SaaS fiyatlarına alışık bir pazarda gerçekleşiyor.

Copilot, Microsoft’un uzun vadeli gelir hikâyesinin merkezine yerleşiyor ve yapay zekâ faydasını küresel kullanıcı tabanının günlük iş akışlarına sıkı sıkıya bağlıyor. Nvidia’nın ekonomisi ise kıtlık ve ölçekle besleniyor. Üretken yapay zekâ, hesaplama talebini tarihi zirvelere taşıdı ve Nvidia, Blackwell GPU mimarisi ve CUDA ekosistemiyle merkezde yer alıyor. Hiperscaler’lar model eğitimi ve çıkarımı için Nvidia’ya güveniyor; Palantir ile yapılan yeni ortaklık ise şirketi kurumsal operasyonel iş akışlarına daha da derinleştiriyor.

Uzmanlar, bunun Nvidia’nın yalnızca yapay zekâ modeli geliştirme motoru olmaktan çıkıp savunma, sağlık, lojistik ve ileri analitik gibi alanlarda tam yığın altyapı sağlayıcısına dönüşmesini işaret ettiğini belirtiyor. Bu çeşitlilik, Nvidia’nın toplam adreslenebilir pazarını geleneksel silikon döngülerinin çok ötesine taşıyor.

Neden önemli

Analistlere göre, Copilot’un ticarileştirme modeli hem büyüme hem de kırılganlık getiriyor. SaaS sektöründeki abonelik enflasyonu, tüketicilerin paketlenmiş yapay zekâ araçlarının sürekli anlamlı değer sunup sunmadığını sorgulamasıyla mercek altına alınıyor. Adobe ve Google, üretken özelliklere bağlı %16–33’lük fiyat ayarlamaları sonrası benzer şüphecilikle karşılaştı.

Bir stratejist bu hafta açıkça şöyle dedi: “Piyasa artık anında verimlilik getirisi olmadan yapay zekâya prim ödemeye istekli değil.” Microsoft, Copilot’un gerçek dünyada çıktıyı artırdığını ve daha yüksek fiyatları haklı çıkardığını kanıtlamak zorunda.

Raporlar ayrıca Nvidia’nın farklı bir baskı noktasında faaliyet gösterdiğini ortaya koydu. Şirketin gelirleri artık küresel yapay zekâ yatırımlarının bir barometresi haline geldi ve hisse senedini hiperscale talebindeki en ufak bir yavaşlama işaretine karşı son derece hassas kılıyor. Bu dinamik, Microsoft’un yapay zekâ ajan ürünleri için hedeflerini düşürdüğüne dair söylentiler çıktığında net şekilde görüldü; Nvidia’dan Micron’a kadar yapay zekâ hisseleri, Microsoft durumu netleştirene kadar sert şekilde düştü. Yatırımcılar giderek Nvidia’yı kurumsal yapay zekâ bütçelerinin nabzı olarak görüyor; bu da piyasa duyarlılığındaki dalgalanmaların hızlı olabileceği anlamına geliyor.

Sektör, piyasalar ve tüketiciler üzerindeki etkisi

Yazılım sektöründe, yapay zekâ destekli fiyatlandırma ekonomik beklentileri yeniden şekillendiriyor. Copilot’u temel Microsoft 365 paketlerine kilitleyerek, Microsoft fiilen çift haneli abonelik artışlarını meşrulaştırdı.

Slack, Salesforce ve Adobe gibi rakiplerin bildirdiği hareketler de bu yolu izlediklerini gösteriyor; isteğe bağlı yapay zekâ yükseltmelerini, daha yüksek aylık ücretli zorunlu yeniden markalamalarla değiştiriyorlar. Tüketiciler—özellikle yaratıcılar ve KOBİ’ler—Firefly veya Acrobat AI Assistant gibi araçların artan maliyetleri hak edip etmediğini sorgulayarak geri adım atıyor.

Piyasa davranışı da bu ayrımı yansıtmaya başladı. Microsoft’un yapay zekâ kotası paniği, yüksek çarpanlı teknoloji hisselerine olan güveni kısa süreliğine sarsınca değer hisseleri ivme kazandı. Bu arada, Nvidia’nın Palantir ile derinleşen entegrasyonu, tedarik zinciri modellemesinden ileri savunma sistemlerine kadar hesaplama odaklı yapay zekâ uygulamalarının stratejik olarak genişlediğine işaret ediyor. Bu çeşitlilik yalnızca GPU talebini desteklemekle kalmıyor, aynı zamanda Nvidia’nın ajan tabanlı, gerçek zamanlı yapay zekâ karar alma süreçlerinin belkemiği olarak konumunu güçlendiriyor.

Tüketiciler için fiyatlandırma modelleri hâlâ en hassas nokta. Abonelik yorgunluğu yayılıyor; bir zamanlar isteğe bağlı olarak pazarlanan yapay zekâ özellikleri artık kaçınılmaz hale geliyor. Aboneliklerle yapay zekâ kredilerini harmanlayan hibrit yapılar bir miktar rahatlama sunsa da, yeni karmaşıklıklar ve potansiyel öngörülemezlik getiriyor. Maliyet ile pratik değer arasındaki algılanan uyumsuzluk, SaaS sektörünün karşı karşıya olduğu temel risk.

Uzman görüşü

Analistlere göre, 2025’te yapay zekâ kâr manzarasını iki senaryo şekillendiriyor. Eğer işletmeler yapay zekâ ajanlarını ölçekli olarak benimserse, Microsoft’un ARPU artışı güvenilir bir büyüme motoru olmaya devam edebilir. CEO’ların %66’sı Copilot dağıtımlarından operasyonel fayda bildirdiği için, ilk verimlilik getirileri gerçek görünüyor. Ancak zorunlu paketlemeye karşı oluşan tepki, Microsoft’un yalnızca fiyatlandırma gücüne değil, sürdürülebilir değere odaklanmasını gerektiriyor.

Nvidia’nın rotası ise hiperscaler harcamalarına ve rekabet baskısına bağlı. GPU’lara olan talep güçlü kalırken, Google ve Amazon gibi rakipler özel yapay zekâ çiplerine yatırımlarını artırıyor.

Google’ın Anthropic ile yaptığı £10 milyarlık TPU ortaklığı, şirket içi hesaplama stratejilerine anlamlı bir kaymaya işaret ediyor. Yine de, Nvidia’nın Palantir aracılığıyla operasyonel yapay zekâya açılması, donanımını uzun yenileme döngülerine sahip kritik kurumsal sistemlere entegre ederek şirketi koruyabilir.

Yatırımcılar, kurumsal yapay zekâ bütçelerini, hesaplama yoğunluğuna ilişkin düzenleyici yorumları ve Federal Reserve’ün bir sonraki adımlarını takip edecek. Bu faktörler, yazılım ARPU’sunun mu yoksa donanım ekonomisinin mi daha dayanıklı olduğunu belirleyecek.

Temel çıkarım

Microsoft ve Nvidia, yapay zekâ kârlılığına giden iki baskın yolu temsil ediyor: yinelenen yazılım ticarileştirmesi ve sermaye yoğun hesaplama ekonomisi. Copilot’un ARPU artışı, yazılım şirketlerinin paketleme yoluyla nasıl değer elde ettiğini gösterirken, Nvidia’nın GPU hakimiyeti, yapay zekâ patlamasını mümkün kılan fiziksel altyapıyı ortaya koyuyor. Her ikisi de baskı altında—Microsoft tüketici yorgunluğundan, Nvidia ise artan rekabetten ve hiperscaler temkinliliğinden etkileniyor. 2025’te belirleyici faktör, işletmelerin yapay zekâyı denemeden çıkarıp günlük operasyonlara ne kadar hızlı ölçeklendireceği olacak.

Microsoft vs Nvidia teknik analiz

Yazının başında, Microsoft (MSFT) yaklaşık 478$ seviyesinde işlem görüyor ve son düşüşünün ardından dengelenmeye çalışıyor. En yakın destek seviyesi 472,20$’da bulunuyor ve bu seviyenin altına inilmesi satışların tetiklenmesine ve daha derin bir düşüş hareketinin kapısını aralayabilir. Yukarı yönde ise hisse, 510,00$ ve 530,00$’da iki önemli direnç bölgesiyle karşı karşıya; bu seviyelerde yatırımcılar kâr realizasyonu arayabilir, ancak bu seviyelerin üzerinde güçlü bir kırılma, yükseliş ivmesinin geri döndüğüne işaret edecektir.

Son fiyat hareketleri, MSFT’nin Kasım başındaki sert düşüşten sonra yeniden yükselmeye çalışırken konsolidasyon sürecinde olduğunu gösteriyor. Mumlar karışık seyrediyor ve alıcılarla satıcılar kontrol için mücadele ediyor.

RSI hafifçe orta çizginin altına, yaklaşık 52 seviyesine geriledi ve bu da zayıflayan bir ivme ile yatırımcılar arasında temkinli bir havaya işaret ediyor. Bu arada, MACD histogramı negatifte kalmaya devam ediyor, ancak çubuklar kısalmaya başladı; bu da düşüş ivmesinin azalabileceğini gösteriyor. Genel olarak göstergeler, piyasanın bir katalizör beklediğini—yönün muhtemelen genel teknoloji hissesi eğilimine ve yaklaşan makro verilere bağlı olacağını—gösteriyor.

Yazının başında, NVIDIA (NVDA) yaklaşık 179,66$ seviyesinde işlem görüyor ve hemen altındaki 179,65$ destek bölgesinin üzerinde tutunuyor. Bu seviyenin altına inilmesi satışların tetiklenmesine ve bir sonraki ana destek olan 174,70$’a kadar düşüşe yol açabilir. Yukarıda ise fiyat, 200,00$ ve 208,00$’da iki önemli direnç seviyesiyle karşı karşıya; bu bölgelerde yatırımcılar kâr realizasyonuna başlayabilir, ancak herhangi birinin üzerinde güçlü bir kırılma, yükseliş ivmesinin yeniden başladığına işaret edecektir.

Son fiyat hareketleri, mumların sıkışık seyretmesi ve volatilitenin daralmasıyla tereddütü yansıtıyor. Bu, NVDA’nın bir katalizör—muhtemelen bir makroekonomik veri açıklaması veya teknoloji sektöründe bir duygu değişimi—beklediğini gösteriyor.

İvme göstergeleri de kararsızlığı öne çıkarıyor. RSI, orta çizgide yaklaşık 51 seviyesinde yatay seyrediyor ve bu da ne boğaların ne de ayıların net bir kontrol sağladığını gösteriyor. Bu arada, MACD histogramı negatifte kalmaya devam ediyor, ancak çubuklar kademeli olarak kısalıyor; bu da alım baskısı artarsa yükseliş ivmesine geçiş olabileceğini gösteriyor. Genel olarak, NVDA bir yol ayrımında duruyor ve teknoloji hisselerindeki gelişmelerin, direnci yeniden test edip etmeyeceğini veya desteğe doğru kayıp kaymayacağını belirlemesi muhtemel.

%2520(1)%2520(1).png)

Sam Altman panik düğmesine bastı

The Wall Street Journal’ın Pazartesi günkü haberine göre, Sam Altman şirket genelinde bir “Kod Kırmızı” notu gönderdi - OpenAI tarihinde ilk kez tam anlamıyla kırmızı alarm verildi.

OpenAI, şimdiye kadarki en yüksek iç alarm seviyesini tetikledi. The Wall Street Journal’ın Pazartesi günkü haberine göre, Sam Altman şirket genelinde bir “Kod Kırmızı” notu gönderdi - OpenAI tarihinde ilk kez tam anlamıyla kırmızı alarm verildi - ve herkese, ChatGPT’yi dramatik şekilde daha iyi hale getirmeyen her şeyi derhal bırakmalarını söyledi. Bu, OpenAI’nin liderliğinin kaymaya başladığına dair en net işaret.

2025’te öngörülen 9 milyar dolarlık kayıp, 13 milyar dolarlık geliri gölgede bırakıyor; raporlara göre OpenAI’nin yapay zeka imparatorluğu sarsılıyor gibi görünüyor.

İnterneti sallayan not

Altman, Pazartesi günkü mesajında sözünü sakınmadı: OpenAI şu anda "kırmızı" modda, sadece birkaç hafta önceki daha hafif "turuncu" uyarıdan yükseltildi.

- Daha hızlı, daha akıllı yanıtlar: Daha hızlı yükleme süreleri, daha az halüsinasyon ve telefonunuzu fırlatmak istemeyeceğiniz türden bir güvenilirlik.

- Daha derin kişiselleştirme: ChatGPT, başkan Nick Turley’e göre "sezgisel ve kişisel hissettirmeli" - daha az jenerik bot, daha çok ürkütücü derecede isabetli bir zihin okuyucu.

- Daha geniş beyin gücü: "Üzgünüm Dave" bahanesi olmadan daha tuhaf soruları yanıtlayabilmek ve genel olarak daha iyi akıl yürütme.

Bunu başarmak için mi? Altman’a göre, ürün, araştırma ve mühendislik liderleriyle günlük savaş odası görüşmeleriyle. Takım değişimleri teşvik ediliyor. Hiçbir kutsal inek yok - öksürmeye başlayan nakit inek hariç. Bu, Ekim ayındaki "turuncu" uyarının ardından geldi, ancak kırmızı uyarı işin ciddiyetini gösteriyor: Kullanıcı kaybını durdurmak için tüm kaynakların yeniden tahsisi.

‘Kod Kırmızı’ gerçekte neyi değiştiriyor?

Altman’ın sızan notu, OpenAI’nin ChatGPT’nin hız ve güvenilirlik sorunlarını çözmek için çabaladığını ortaya koyuyor; bu, Google’ın Gemini 3’ünün önemli bir darbe indirmesinin ardından geldi.

| Metric | Number | Context |

|---|---|---|

| 2025 öngörülen gelir | $13 milyar | 2024’te yaklaşık 4 milyar dolardan yükseldi, ancak hâlâ başa baş noktasından uzak |

| 2025 öngörülen kayıp | ~$9 milyar | Nakit yakımı şu anda gelirin yaklaşık %70’i |

| 2025–2030 arası tahmini ihtiyaç duyulan fon | $207 milyar (HSBC tahmini) | Gelir tüm hedeflere ulaşsa bile |

| ChatGPT haftalık aktif kullanıcı sayısı | 800 milyon+ | Büyüme gözle görülür şekilde yavaşladı |

Kaynak: Forbes, HSBC, Techcrunch

Anthropic’in Claude 4’ü (kurumsal gözde, iş dünyasında kalite lideri) ve Meta’nın özgür ruhlu Llama modelleri de eklendiğinde, OpenAI’nin %70’lik pazar payı artık nazik bir hayal gibi görünüyor. Hatta Salesforce’tan Marc Benioff, iki saatlik bir testin ardından ChatGPT’yi bırakıp Gemini’ye geçti: "Sıçrama akıl almaz."

Gümüş astar? Yeni bir model yakında geliyor

Ek raporlar, OpenAI’nin önümüzdeki hafta "yepyeni bir akıl yürütme modeli" ("o3-pro" veya "Orion" fısıltıları) sunacağını ortaya koydu. Eğer başarılı olursa, kullanıcı kaybı tersine dönebilir ve akıl yürütme, kodlama ve matematikte yeniden zirveye çıkabilir.

ChatGPT uygulamasının başkanı ve başkan yardımcısı Nick Turley, X’te şöyle özetledi: "Şu anda odak noktamız, ChatGPT’yi daha yetenekli hale getirmek... ve aynı zamanda onu daha sezgisel ve kişisel hissettirmek." OpenAI not hakkında sessizliğini koruyor, ancak eylemler daha yüksek sesle konuşuyor. Ayrıca, 2030’a kadar 220 milyon ücretli kullanıcı öngörüsüyle, risklerin çok yüksek olduğunu ekledi.

Analistler, bu telaşın dikkati dağılmış bir devi yeniden odaklayabileceğini ya da onarılamayacak kadar büyük çatlakları ortaya çıkarabileceğini söylüyor. Yapay zeka silahlanma yarışında, bugünün lideri yarının ibretlik hikayesi olabilir, piyasa gözlemcileri belirtti.

Neden önemli?

Uzmanlar, OpenAI’deki Kod Kırmızı’nın sadece dahili bir yangın tatbikatı olmadığını, sektörün kritik bir dönüm noktasına ulaştığının işareti olduğunu belirtti. OpenAI bir yıl boyunca önde gitmenin avantajını yaşadı, ancak Gemini 3’ün yükselişi, Anthropic’in kurumsal hakimiyeti ve Meta’nın hızlı açık kaynak atılımları aradaki farkı endişe verici bir hızla kapattı. Dünyanın en değerli yapay zeka şirketi kamuoyunda panik yapıyorsa, bu tüm sektörde daha derin rekabet ve finansal baskıların işareti.

Birçok kişiye göre, bu not aynı zamanda model heyecanından ürün performansına geçişi de yansıtıyor. Bu, kullanıcıların artık hangi modelin kıyaslamalarda “en akıllı” olduğundan çok gecikme, güvenilirlik, maliyet ve kişiselleştirme gibi konulara önem verdiği anlamına geliyor - ki ChatGPT bu alanlarda son zamanlarda geride kaldı. OpenAI güveni hızla yeniden kazanamazsa, kurumsal benimseme, yatırımcı güveni ve kullanıcı sadakati birkaç ay içinde başka yerlere kayabilir.

Öne çıkan mesaj

OpenAI’nin Kod Kırmızı’sı, şirketin ChatGPT’nin lansmanından bu yana en ciddi yön değişikliğine işaret ediyor - rakipler hızlanırken temellere zorunlu dönüş, uzmanlara göre. Önümüzdeki birkaç hafta, yeni bir akıl yürütme modelinin kullanıcı sayılarını dengeleyip OpenAI’nin liderliğini geri getirip getiremeyeceğini ya da Gemini, Claude ve Llama’nın rekabet ortamını kalıcı olarak değiştirip değiştirmeyeceğini belirleyecek. Yapay zeka yarışı artık kimin önce başladığıyla ilgili değil - kimin daha hızlı uyum sağladığıyla ilgili.

%2520(1).png)

Bitcoin’in 92.000 $’ın üzerine çıkması yeni bir piyasa evresinin sinyali mi?

Bitcoin’in yeniden 92.000 $’ın üzerine tırmanması, bu döngüdeki her büyük dönüşte gündeme gelen bir tartışmayı yeniden alevlendirdi.

Bitcoin’in yeniden 92.000 $’ın üzerine tırmanması, bu döngüdeki her büyük dönüşte gündeme gelen bir tartışmayı yeniden alevlendirdi: Piyasa sadece aşırı satılmış bir düşüşü mü düzeltiyor, yoksa kurumsal ve makro odaklı yeni bir ivme evresi mi başladı?

Bu toparlanma, BOJ kaynaklı riskten kaçış hareketi, bir DeFi açığı ve kaldıraçlı pozisyonların tasfiyesi dalgası nedeniyle bitcoin’in 80.000–82.000 $ bölgesine kadar gerilediği zorlu bir dönemin ardından gerçekleşti. Bitcoin 92.000 $’ı geri kazandığında, yatırımcılar artık tek bir manşetten ziyade daha geniş bir güçler hizalanmasını izliyordu.

Bu kırılma, Aralık ayında faiz indirimi beklentilerinin keskin şekilde artmasıyla da aynı zamana denk geldi. Tahmin piyasaları şu anda 25 baz puanlık bir indirim için %87 olasılık fiyatlıyor ve bu da likidite değişimlerine duyarlı bir piyasaya güçlü bir makro ton katıyor.

Bu ortamda, Vanguard’ın politika değişikliği, Bank of America’nın portföy tahsisleriyle ilgili rehberliği ve kripto bağlantılı ETF’lere artan talep gibi kurumsal sinyaller, bitcoin’in yeniden daha geniş piyasa tartışmalarının odağına çekildiği algısını güçlendirdi.

Bitcoin’in 92.000 $’ın üzerine çıkışını ne tetikliyor?

Toparlanma, birbiriyle örtüşen birkaç katalizörün ürünü. Son haftalarda, ABD işgücü verilerinin zayıflaması ve Federal Reserve yetkililerinden gelen güvercin açıklamalar, piyasaları Aralık toplantısında parasal gevşemenin başlayabileceği yönünde bir uzlaşıya ittiği için faiz indirimi beklentileri hızla arttı.

Bitcoin’in likidite beklentilerine duyarlılığı, en istikrarlı davranışsal özelliklerinden biri olmaya devam ediyor ve bu değişim, Kasım ayındaki satıştan sonra güvenin yeniden inşasına yardımcı oldu. Kurumsal pozisyonlanma da piyasa yapısı açısından önemli şekillerde evriliyor.

BlackRock’ın IBIT ETF’i, toparlanma sırasında yatırımcıların likit pozisyon arayışıyla, Vanguard’ın kendi S&P 500 ETF’ini geride bırakarak 3,7 milyar $ işlem hacmine ulaştı. Bank of America’nın, varlıklı müşterilerin varlıklarının %1-4’ünü dijital varlıklara ayırabileceğini öne süren açıklaması da ivmeye katkı sağladı.

Vanguard’ın bitcoin ETF’lerinde işlem yapılmasına izin verme kararı önemli, ancak bu, bir rallinin tek tetikleyicisi olmaktan ziyade, bir zamanlar temkinli olan kurumların müşteri talebine uyum sağladığı daha geniş bir eğilimin parçası.

Neden önemli?

Makro ve yapısal güçlerin birleşimi, bu anı standart bir rahatlama rallisinden ayırıyor. Bitcoin’in toparlanması, Ekim ayındaki 126.000 $ zirvesinden %36’lık bir düşüşün ardından geldi ve koşulları aşırı satılmış ve pozisyonlanmayı temizlenmiş bıraktı.

BTIG, Kasım ayının tarihsel olarak piyasanın yıl sonuna doğru güçlenmeden önce dip yaptığı bir dönem olduğuna dikkat çekti ve teknik arka plan da bu desenle yakından örtüşüyor. Faiz indirimi beklentileri ile temizlenmiş pozisyonlanma arasındaki etkileşim, toparlanmaya daha kalıcı bir his kazandırdı.

Deriv MT5 üzerinden toparlanmayı izleyen yatırımcılar, son düşüşün daha temiz bir yapı ve daha net tepki noktaları oluşturduğunu, böylece mevcut hareketin gerçek bir ivme mi oluşturduğunu yoksa sadece bir düzeltme mi olduğunu takip etmeyi kolaylaştırdığını fark etmiş olacaklardır.

Kurumsal duyarlılık, piyasa derinliğini aylarca etkileyebilecek şekilde değişiyor. Glider’dan Brian Huang, yatırım yaklaşımı uzun süredir “eski usul” olarak görülen firmaların, dijital varlıklara yönelik müşteri talebinin volatilite boyunca devam etmesi nedeniyle uyum sağladığını belirtti. Bu yumuşama, tek bir açıklama kadar önemli. Fon girişleri için huniyi genişletiyor ve makro ortamın daha destekleyici olabileceği bir dönemde bitcoin’e maruziyeti normalleştiriyor.

Pozisyon büyüklüğünü yöneten yatırımcılar için, Deriv Trading Calculator gibi araçlar, volatilite arttıkça ve destek seviyeleri test edildikçe risk seviyelerini nicelendirmeye yardımcı oluyor.

Piyasalara ve yatırımcılara etkisi

Bitcoin’in yeniden 92.000 $’ın üzerine çıkması, ilgili piyasalarda risk davranışını yeniden şekillendirdi. ETF hacimleri artarken yatırımcılar likit araçlara yöneldi, kripto hisseleri ise düzensiz tepki verdi.

Bitcoin’e maruz kalan hisseler toparlanmayla birlikte yükselirken, madencilik şirketleri zorlanmaya devam etti – bu da yatırımcıların artık salt fiyat maruziyeti ile operasyonel risk taşıyan şirketler arasında daha keskin bir ayrım yaptığını gösteriyor. Bu ayrışma, piyasanın giderek daha seçici hale geldiğini, tek yönlü bir boğa piyasası olmadığını vurguluyor.

Analistlere göre, toparlanma, kaldıraç kullanımının hem bir itici güç hem de bir risk unsuru olarak rolünü öne çıkardı. Aralık başında 90.000 $’ın altına yaşanan düşüş, aşırı genişlemiş pozisyonların kırılganlığını ortaya çıkardı ve yüz milyonlarca dolarlık tasfiyeleri tetikledi. Sonraki toparlanma duyarlılığı istikrara kavuştururken, piyasa hâlâ yapıcı ivme ile yeni bir zorunlu tasfiye arasında dar bir yolda ilerliyor.

Yatırımcılar, açık pozisyonların mevcut seviyelerden istikrarlı şekilde artıp artmayacağını – ki bu hareketi destekler – ya da çok hızlı yükselip istikrarsızlığı yeniden getirip getirmeyeceğini izleyecekler.

Uzman görüşü

Analistler, bitcoin’in toparlanmasının yeni bir evrenin başlangıcı mı yoksa sadece teknik bir düzeltme mi olduğu konusunda ikiye bölünmüş durumda. BTIG’den Jonathan Krinsky, aşırı satılmış koşullar ve mevsimsel desenlerin “refleks rallisi” için alan bıraktığını ve 100.000 $’a kadar bir hareketin mümkün olduğunu düşünüyor.

Bu görüş açıkça taktiksel; genel trendin hâlâ tartışmalı ve makroekonomik onaya bağlı olduğunu kabul ediyor.

Daha uzun vadeli beklentiler ise daha net şekilde boğa yönünde. Huang, “kısa vadeli acı sona ermemiş olabilir” dese de, orta vadeli rotanın, yapısal talebin artmaya devam etmesi halinde, bitcoin’in nihayetinde 150.000 $ bölgesine ulaşacağına işaret ettiğini savunuyor. Federal Reserve’in Aralık toplantısı ise bir sonraki büyük dönemeç olarak öne çıkıyor.

Net bir 25 baz puanlık indirim mevcut toparlanmayı doğrulayabilirken, faizlerin sabit tutulması veya şahin bir dil kullanılması ivmeyi zayıflatabilir. ETF akışları, kaldıraç koşulları ve yeni bir güvenlik olayı yaşanmaması, bu toparlanmanın daha geniş bir döngü değişimine dönüşüp dönüşmeyeceğini belirleyecek.

BTC teknik analiz notları

Bu yazı hazırlanırken Bitcoin (BTC/USD) 93.000 $’ın hemen altında işlem görüyor ve 84.000 $’lık ana destek seviyesinden toparlanmasını sürdürüyor – ki bu bölgenin altına inilmesi, muhtemelen satış tasfiyelerini tetikleyecekti. Toparlanma, BTC’yi şimdi 105.000 $ ve 116.000 $ direnç seviyelerine yaklaştırıyor. Her iki bölge de kâr realizasyonunu tetikleyebilirken, bunların üzerinde yaşanacak bir kırılma, boğa duyarlılığın geri dönmesiyle FOMO kaynaklı alımları tetikleyebilir.

Son yükseliş, uzun süren bir düşüş trendinin ardından kısa vadeli ivmede de bir değişime işaret ediyor. Mumlar artık önceki diplerin üzerinde kümeleniyor, bu da satıcıların kontrolü kaybettiğini ve alıcıların yavaşça yeniden güç kazandığını gösteriyor.

RSI keskin şekilde orta çizginin üzerine, 60 bölgesine sıçradı ve zayıf bölgede seyrettikten sonra boğa ivmesinin güçlendiğine işaret ediyor. Hâlâ aşırı alım seviyelerinin rahatlıkla altında olsa da, bu hızlı yükseliş talebin güçlendiğini gösteriyor ve toparlanmanın devam etmesi için alan olabileceğine işaret ediyor – tabii BTC en yakın desteğinin üzerinde kalabilirse.

Öne çıkan sonuç

Bitcoin’in 92.000 $’ın üzerine çıkışı, en iyi şekilde birkaç gücün kesişimi olarak anlaşılabilir: değişen makro beklentiler, evrilen kurumsal kabul ve sert bir düzeltmenin ardından yaşanan önemli teknik sıfırlama. Tek bir katalizör toparlanmayı açıklamıyor. Bunun yerine, piyasa, pozisyonlanmanın sıfırlandığı ve likiditenin daha elverişli hale gelebileceği bir dönemde, destekleyici sinyallerin birleşimine tepki veriyor. Bir sonraki büyük sınav, bu toparlanmanın devam mı edeceğini yoksa duraksayacağını belirleyecek olan Federal Reserve’in Aralık toplantısı olacak.

.png)

Dolar baskı altında: USD/JPY yükselir mi, EUR/USD dengelenirken?

Dolar, FX spektrumunun her iki tarafından da sıkıştırılıyor ve bu durum, yatırımcıları yıl sonuna özgü alışılmış dinamikleri yeniden değerlendirmeye zorluyor.

Dolar, FX spektrumunun her iki tarafından da sıkıştırılıyor ve bu durum, yatırımcıları yıl sonuna özgü alışılmış dinamikleri yeniden değerlendirmeye zorluyor. USDJPY, Japonya Merkez Bankası'nın Aralık ayında faiz artırabileceğine dair artan beklentilere rağmen, 154.65 civarındaki iki haftalık dip seviyesinden toparlanmayı başardı – bu değişim, iki yıllık JGB getirilerini 2008'den bu yana ilk kez %1'e taşıdı.

Bu arada EURUSD, şu anda istikrarını koruyor; dolar endeksi 99.48 civarında seyrediyor ve duyarlılığın değişmesi halinde 100.50'ye doğru bir hareket tehdidi oluşturuyor. Bu ayrışma – politika ivmesiyle desteklenen bir yen ve geniş dolar pozisyonlaması altında tutulan bir euro – yeşil parayı baskının merkezine yerleştiriyor.

Fed’in toplantısı yaklaşırken ve Japonya daha fazla normalleşme sinyali verirken, önümüzdeki birkaç seans, USDJPY'nin 155'in üzerinde kalıp kalamayacağını veya EURUSD'nin fiyat hareketinin yıl sonuna doğru baskın anlatı haline gelip gelmeyeceğini belirleyecek.

İki paritedeki hareketleri ne yönlendiriyor?

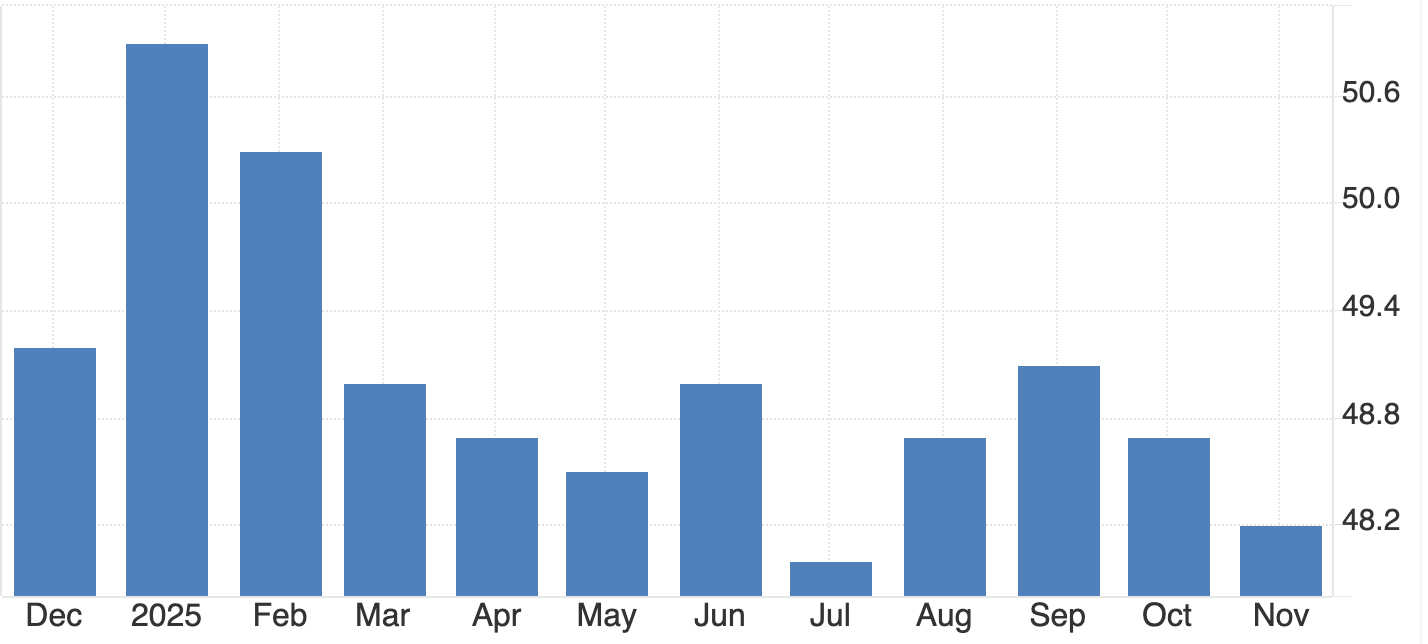

Dolar işlemleri iki rakip güç arasında sıkışmış durumda. Bir tarafta, zayıf ABD verileri Treasury getirilerini aşağı çekti; ISM Manufacturing PMI 48.2'ye geriledi ve Aralık için Fed faiz indirimi olasılığı %87.2 seviyesinde.

Bu, teorik olarak, USDJPY'yi aşağı çekmeli. Ancak Asya borsalarında risk iştahı güçlendi ve bu durum yenin güvenli liman talebini sınırlayarak daha şahin bir BoJ'un etkisini yumuşattı. Bu, Japonya'nın yıllardır en güçlü faiz artırımı sinyallerini vermesine rağmen USDJPY'nin 156'ya doğru toparlanmasını açıklıyor.

EURUSD, dolardaki baskıya rağmen 1.16'nın üzerinde tutunmayı başardı. Yatırımcılar, dolar endeksinin 99.40'ın üzerinde kalıp kalamayacağını izliyor; bu seviye, euroyu 1.1550 testine karşı daha savunmasız hale getirebilir.

Mevsimsel eğilimler normalde Aralık ayının başı ve sonunda euroyu desteklerdi, ancak politika ve getiri farkları yönü belirlerken mevsimsellik önemini yitiriyor.

Neden önemli?

Dolar sıkışması sadece döviz yatırımcılarını etkilemiyor. Çok uluslu şirketler, Aralık ayında yıl sonu risklerini hedge ediyor ve bu da keskin FX dalgalanmalarını özellikle bozucu hale getiriyor. USDJPY 156–158 civarında seyrederken ve EURUSD 1.1550'ye yaklaşırken, kurumsal hedge modelleri sıkılaşıyor ve genellikle gün içi oynaklığı artıran mekanik akışları tetikliyor. Tokyo merkezli bir stratejist bu hafta Bloomberg'e, “temeller ve akışlar en kötü anda çarpışıyor” diyerek, ince likiditenin her küçük hareketi nasıl büyüttüğünü vurguladı.

Yatırımcılar için riskler daha da yüksek. Bir BoJ faiz artırımı, onlarca yıllık ultra gevşek politikayı tersine çevirebilir ve USDJPY'yi sert şekilde aşağı çekebilir. Tersine, beklenenden daha yumuşak bir Fed tonu, doları genel olarak zayıflatabilir ve eurodaki toparlanmayı hızlandırabilir. Her iki sonuç da olası, bu yüzden piyasalar Fed ve BoJ kararları öncesinde her veri noktasına aşırı duyarlı hale geliyor.

Piyasalara ve yatırımcılara etkisi

Getiri dinamikleri, en net aktarım kanalı olmaya devam ediyor. Japonya'nın 10 yıllık devlet tahvili getirisi, 17 yılın en yüksek seviyesine tırmanarak ABD Treasury ile olan farkı önemli ölçüde daralttı.

Analistlere göre bu, USDJPY için yapısal desteklerden birini azaltıyor ve bu da paritenin çeyreğin başında 158'in üzerine çıkmakta neden zorlandığını açıklıyor. Yatırımcılar artık 156 fiyat seviyesini, son toparlanmanın sönüp sönmeyeceğini veya devam edip etmeyeceğini belirleyecek bir pivot olarak görüyor.

EURUSD ise kendi yapısal kısıtlamalarıyla karşı karşıya. Almanya getirilerindeki toparlanma euroya destek olmalı; ancak parite, yurtiçi gelişmelerden ziyade dolar endeksindeki değişimleri daha yakından takip etmeye devam ediyor.

Analistlere göre, 1.16'nın altında net bir kırılma, 1.1550'ye doğru bir düşüş riskini artırıyor ve modeller, ince likidite koşullarında paritenin 1.1500'e yaklaşabileceği ani risklere karşı uyarıyor. 22–27 Aralık arasındaki tipik euro gücü momentumu dengeleyebilir, ancak büyük politika olayları mevsimsel akışlarla kesiştiğinde bu nadiren kalıcı olur.

Uzman görüşü

Analistler, dolar sıkışmasının nasıl çözüleceği konusunda bölünmüş durumda. Bazıları, BoJ enflasyon görünümüne güven sinyali verirse yıl sonuna doğru USDJPY'nin yumuşamasını bekliyor. Başkan Kazuo Ueda, enflasyonun %2 hedefine ulaşma olasılığının arttığını zaten belirtti ve yatırımcılar şu anda Aralık ayında faiz artırımı olasılığını yaklaşık %80 olarak fiyatlıyor. Bu büyüklükte bir hamle, USDJPY'yi hızla 152'ye, müdahale söylentileri artarsa belki de 150'ye çekebilir.

EURUSD'nin yolu ise neredeyse tamamen Fed'e bağlı. Aralık ayında bir faiz indirimi neredeyse tamamen fiyatlanmış durumda ve bu da doları şahin bir sürprize karşı savunmasız bırakıyor. Fed, bir dizi indirim taahhüdünden kaçınırsa, dolar toparlanabilir ve EURUSD'yi satıcılar geri dönmeden önce 1.1650'ye itebilir. Anahtar nokta, toplantı öncesi PCE verilerinin beklentileri tekrar değiştirip değiştirmeyeceği – ya da Fed’in şimdilik piyasaların önünde gitmesine izin verip vermeyeceği.

USDJPY teknik analiz

Yazının başında, USD/JPY yaklaşık 155.77 seviyesinde işlem görüyor ve son geri çekilmenin ardından istikrar kazanmaya çalışıyor. Parite, 157.40 direnç seviyesiyle sınırlı kalmaya devam ediyor – genellikle kâr realizasyonunun ortaya çıktığı kilit bir bölge, ancak bunun üzerinde bir kırılma, yükseliş ivmesini yeniden ateşleyebilir. İzlenmesi gereken en yakın aşağı yönlü seviyeler 154.54 ve 151.75; bunlardan birinin altına inilmesi, trend gücünde zayıflama sinyali verir ve fiyat alt Bollinger yapısının altına sarkarken satış tasfiyelerini tetikleyebilir.

Geri çekilmeye rağmen, USD/JPY Bollinger Bantlarının üst yarısında işlem görmeye devam ediyor ve bu da genel yükseliş trendinin şimdilik korunduğunu gösteriyor. Parite, ABD getirileri veya Japonya Merkez Bankası açıklamaları gibi yeni bir makroekonomik tetikleyici olmadıkça konsolide olmaya devam edebilir.

RSI 64'e keskin şekilde sıçradı ve kısa süreli bir düşüşün ardından orta çizginin hemen üzerine çıktı. Bu değişim, yükseliş ivmesinde bir iyileşmeye işaret ediyor, ancak henüz aşırı alım seviyelerine ulaşmadı. Gösterge şu anda istikrarlı bir trend fikrini destekliyor ve alıcılar kontrolü yeniden ele alırsa yukarı yön için alan olduğunu gösteriyor.

EURUSD teknik analiz

Yazının başında, EUR/USD yaklaşık 1.1614 seviyesinde işlem görüyor ve kademeli olarak 1.1650'deki kilit direnç bölgesine doğru ilerliyor. Bu seviye, yukarı yönlü hareketleri defalarca sınırladı ve yatırımcıların kâr realizasyonu bekleyebileceği veya ivme devam ederse olası bir yükseliş kırılması görebileceği bir alan haline geldi. Aşağıda, en yakın destekler 1.1550 ve 1.1500'de bulunuyor; bunlardan birinin altına inilmesi muhtemelen satış tasfiyelerini tetikleyecek ve düşüş baskısını artıracaktır.

Fiyat, Bollinger Bandı aralığının üst yarısında kalmaya devam ediyor ve bu da mütevazı bir yükseliş eğilimine işaret ediyor, ancak henüz belirleyici bir trend değişimi yok. Parite, geniş bir konsolidasyon yapısı içinde dalgalanmaya devam ediyor ve bu da sürdürülebilir bir kırılma için ABD verileri veya ECB açıklamaları gibi makro katalizörlere ihtiyaç olabileceğini gösteriyor.

RSI, 51'in hemen üzerinde yatay seyrediyor ve nötrden hafif yükselişe bir ivme gösteriyor. Bu konumlanma, istikrarlı ancak temkinli bir alım ilgisi fikrini güçlendiriyor ve EUR/USD direncin üzerinde net bir şekilde kırabilirse daha fazla yukarı yön için alan olduğunu gösteriyor.

Öne çıkan sonuç

Dolar, USDJPY'nin BoJ sıkılaşma beklentileriyle ve EURUSD'nin geniş tabanlı dolar pozisyonlamasını absorbe etmesiyle FX spektrumunun iki ucundan da sıkıştırılıyor. Getiri değişimleri ve yaklaşan merkez bankası kararları, yıl sonuna kadar hangi anlatının baskın olacağını belirleyecek. Yatırımcılar, ince likiditenin büyük politika riskleriyle buluştuğu ortamda oynaklık beklemeli. USDJPY ve EURUSD'deki bir sonraki hareketler, muhtemelen 2026'nın başındaki tabloyu da şekillendirecek.

Bitcoin slides below $87K: Is the crypto winter officially here?

Bitcoin sliding below $87,000 feels like the start of a new crypto winter, but the evidence suggests a more brutal, reset than the opening chapter of a multi-year freeze.

Bitcoin sliding below $87,000 feels like the start of a new crypto winter, but the evidence suggests a more brutal, macro-driven reset than the opening chapter of a multi-year freeze. Analysts report that after reaching above $126,000 in October, the world’s largest cryptocurrency has dropped more than 30% in a matter of weeks, with over $200 billion wiped from the broader market as Ethereum and other major cryptocurrencies fell 5–10% in a single session

That kind of move is painful and late-cycle, yet it still sits within the range of a violent correction in a long bull phase rather than a definitive turn into a deep, grinding bear market. What has changed is the backdrop. A sharp spike in Japanese bond yields, the slow unwinding of the yen carry trade, record ETF outflows and heavy derivatives liquidations have collided to drain liquidity from one of the most leveraged corners of global markets.

Whether this becomes a full-blown crypto winter depends less on Bitcoin itself and more on how far global funding costs rise, how quickly investors de-risk, and whether institutional buyers see this as a buying opportunity or a reason to step back further.

What’s driving Bitcoin’s latest slide?

Bitcoin’s drawdown is being driven by macro forces that sit far outside the blockchain. Japan’s government bond market has jolted higher, with 10-year yields surging towards 1.84–1.85% and two-year yields touching 1% for the first time since 2008 after Bank of Japan Governor Kazuo Ueda signalled a possible rate hike at the 18–19 December meeting.

That shift threatens to unwind the yen carry trade, where investors have borrowed cheaply in yen for decades and deployed capital into higher-yielding assets worldwide, including US bonds, equities and crypto. According to analysts, as Japanese yields rise and the yen strengthens, those trades become more expensive to sustain, forcing capital back home and reducing global liquidity.

Crypto sits at the sharp end of that adjustment. Over the last major leg down, total market capitalisation dropped by roughly 5% in 24 hours, with Bitcoin and Ethereum both sliding over 5%. Thousands of traders were liquidated as some $600–$640 million in leveraged positions were wiped out.

The immediate trigger was a break of support around the high $80,000s, which triggered stop-loss orders and margin calls on overextended long positions. The result was not a slow fade but a cascade: macro stress hit Japanese bonds, risk sentiment cracked, and leverage in the crypto complex did the rest.

Why it matters

As per experts, this episode is significant because it confirms Bitcoin's position in the global hierarchy of assets. Despite talk of “digital gold”, the market continues to treat BTC as a high-beta macro trade, extremely sensitive to shifts in liquidity and funding costs. When traditional markets move into “risk-off” mode, crypto is one of the first places investors reduce exposure.

The current sell-off is unfolding alongside growing concerns about US fiscal sustainability, record Treasury issuance, and the end of ultra-loose Japanese policy, which together signal that the post-2008 era of cheap leverage is being repriced.

It also lays bare the limits of the new institutional architecture around Bitcoin. Reports indicate that spot ETFs in the United States, which were hailed as the bridge between crypto and mainstream finance, have just recorded their worst month since launch, with around $3.5 billion in net outflows and repeated days of heavy redemptions.

The flagship IBIT fund alone saw withdrawals exceeding $500 million on its worst single day and more than $2.4 billion over the month, despite remaining one of the most successful ETFs globally in terms of assets and fees. That suggests institutional capital is willing to exit quickly when macro conditions turn, even if it remains structurally interested in Bitcoin over the long run.

Impact on markets, industry and investors

The ETF complex sits at the heart of how this correction is being transmitted. Analysts report that after months of near-constant inflows, the tide has turned: five straight weeks of net redemptions in November, a single day with roughly $900 million heading for the exits, and a notable change in tone from “buy every dip” to “wait for clarity”.

Bitcoin ETFs still hold over $70 billion in assets and represent a significant share of the total supply, so when they move in one direction for several weeks, they significantly influence price discovery, extending far beyond crypto-native exchanges.

The pressure is broad but uneven across the digital-asset space. Spot Ether ETFs registered around $1.4 billion in outflows over the month, marking their weakest stretch on record, while Solana products experienced more than 20 days of inflows before a new ETF launch led to a sizable single-day withdrawal. XRP vehicles, by contrast, have yet to see any net outflows and have accumulated hundreds of millions in fresh capital, whereas Dogecoin products have disappointed with muted debut volumes. The pattern suggests investors are becoming more selective, rotating away from crowded trades and towards assets perceived as having stronger or cleaner narratives.

On the trading side, the absence of aggressive dip-buyers has been striking. In prior corrections, lower prices were quickly met with demand from both retail and institutional desks eager to “buy the blood”. This time, nervousness ahead of key US data, Federal Reserve communication and the Bank of Japan’s meeting has kept many on the sidelines. With fewer standing bids under the market, leveraged positions have been unwound more violently. That has turned Bitcoin’s usual volatility into something closer to a macro shock absorber for the entire crypto complex.

Expert outlook

Analysts are divided on whether this marks the start of a true crypto winter or a severe shakeout within an ongoing cycle. On one side is the argument that Bitcoin’s surge above $120,000 was always stretched, fuelled by easy liquidity, ETF hype and a reach for yield in a world still adjusting to higher rates.

From that perspective, a 30% pullback that resets froth and flushes out leverage is not unusual within a broader bull market, especially for an asset as volatile as BTC. The $80,000–$85,000 band now stands out as a key support zone; if it holds and macro conditions stabilise, the recent drop may be remembered as a sharp correction rather than the start of a bear market.

The more bearish camp focuses on the structural shift in global funding. If the Bank of Japan continues to raise rates and the yen carry trade unwinds more broadly, liquidity could tighten across risk assets for longer than crypto bulls expect, according to analysts. Combined with heavy US debt issuance, a slowing Chinese economy and more cautious central banks, that scenario would leave less room for speculative excess across the board. In that world, Bitcoin might need to reprice to a level that reflects not just its supply schedule and adoption, but also a higher global cost of capital.

What both sides acknowledge is that the days of free money are over. The post-2008 bond bull market, where yields ground lower and leverage got cheaper year after year, looks to have ended. For Bitcoin, that creates a tension between its narrative and its behaviour. It still aspires to be a hedge against inflation and monetary debasement, yet in practice it trades like an amplified expression of risk sentiment. The next year will reveal whether institutional holders are prepared to keep allocating through a choppier macro regime, or whether they treat BTC as just another trade to exit when the cost of carry rises.

Bitcoin technical insights

At the start of writing, Bitcoin (BTC/USD) has slipped back toward $85,800, losing momentum after a brief stabilisation phase. The immediate downside focus remains on the key $84,600 support zone - a level where a break could trigger sell liquidations and open the door to deeper declines. Above price, the next major thresholds sit at $101,400 and $116,000, where any recovery rally is likely to encounter profit-taking or renewed buying interest.

Price continues to track the lower Bollinger Band, reflecting persistent bearish pressure and a market still struggling to regain directional strength. Until BTC can reclaim the mid-band and hold above it, the broader trend remains tilted downward.

The RSI has dipped sharply to around 43, reversing from an earlier bounce and sliding back toward the oversold region. This shift signals a weakening of momentum and suggests that sellers remain in control. While oversold conditions could eventually attract bargain hunters, the current setup still favours caution as Bitcoin tests critical support.

Key takeaway

Bitcoin’s slide below $87,000 feels ominous, but it looks more like a violent macro-driven reset than a clear confirmation that a fresh crypto winter has begun. The move has been driven by rising Japanese yields, a tentative end to the yen carry era, heavy ETF outflows and cascading liquidations, not a loss of faith in the underlying technology. Whether this evolves into a deeper, longer downturn will depend on how far global funding costs rise and how institutions react to a world where money is no longer free. For now, the market is caught between two stories: a maturing asset adapting to a harsher macro climate, and a familiar boom-and-bust cycle that still has another chapter to write.

Neden altın ve gümüş 2025'te rekorlar kırıyor

Altın ve gümüş 2025'te rekorlar kırıyor çünkü yapısal talep, politika değişiklikleri ve gerçek dünyadaki arz sıkıntıları aynı anda birleşti.

Altın ve gümüş 2025'te rekorlar kırıyor çünkü yapısal talep, politika değişiklikleri ve gerçek dünyadaki arz sıkıntıları aynı anda birleşerek her iki metali de tüm zamanların en yüksek seviyelerine taşıdı. Altın, yılın başından bu yana neredeyse %60 artarak ons başına yaklaşık 4.200 $ seviyesinde işlem görüyor; Ekim sonu/Kasım başında 4.000 $'ın altına düştükten sonra toparlandı. 4000, Kasım ortasında psikolojik olarak bir fiyat tabanı haline geldi. Bu yazı yazıldığı sırada, altın 4200 bandında işlem görüyor. Gümüş ise 11 ayda neredeyse ikiye katlanarak 56 $ civarında yeni zirvelere ulaştı. Bu hareketler spekülatif patlamalar değil; küresel piyasaları yeniden şekillendiren güçlü ve örtüşen dinamikleri yansıtıyor.

Kıymetli metallerde bir dönüm noktası

Bu süper performans, 2025'te finansal piyasalarda ana odak noktası oldu ve özellikle geçmiş performansla keskin bir tezat oluşturdu. Merkez bankaları rezerv çeşitlendirmesini hızlandırırken, gümüşü hammadde olarak kullanan üreticiler azalan fiziksel arz için rekabet ediyor. Yatırımcılar ise faiz indirimlerinin geri döneceği ve jeopolitik şokların süreceği bir dünyaya pozisyon alıyor. Bu değişimi anlamak, altın ve gümüşün bundan sonra nereye gidebileceğini ve yükselişlerinin küresel ekonominin durumu hakkında neyi işaret ettiğini görmek için anahtar niteliğinde.

Altın ve gümüşteki yükselişi tetikleyenler

Altının 2025'teki yükselişi, birkaç yıl boyunca inşa edilen temellere dayanıyor. Merkez bankası alımları son aylarda talebin büyük bir itici gücü oldu. Son 11 ayda, altın 10 ayda pozitif getiri sağladı ve spot fiyatların %60'tan fazla yükselmesine yardımcı olarak metali neredeyse yarım yüzyılın en güçlü yıllık performansına taşıdı. Bu, spekülatif köpük değil; döviz oynaklığına, yaptırım riskine ve artan mali baskılara karşı uzun vadeli portföy sigortasıdır.

Treasury getirilerindeki gelişmeler de önemli bir itici güç oldu. ABD Federal Reserve ve diğer büyük merkez bankalarından beklenen ek faiz indirimleri, reel getirileri düşürdü, doları zayıflattı ve altın gibi getiri sağlamayan varlıkları daha cazip hale getirdi.

Yapışkan enflasyona, artan açıklar ve aşırı yoğunlaşmış hisse senedi piyasasına karşı korunmak isteyen yatırımcılar, daha az güvenilir liman buluyor. Psikolojik olarak önemli 4.000 $ seviyesinin üzerinde kalan altın, karmaşık ekonomik tabloya karşı en basit koruma aracı olarak kendini yeniden kanıtlıyor.

Gümüşte arz sıkıntısının tetiklediği ralli

Gümüşün hikayesi, altının kıymetli metal rallisiyle bağlantılı olsa da, farklı bir öyküye sahip. Sadece 11 ayda, metal yaklaşık %94 değer kazandı ve fiyatlar ons başına yaklaşık 56,60 $ ile rekor seviyelere ulaştı.

Gümüşteki yükseliş, birkaç yıldır arzdan daha hızlı büyüyen endüstriyel talebe bağlı. Londra kasalarındaki stoklar, 2022 ortasında yaklaşık 31.000 metrik tondan 2025 başında yaklaşık 22.000 tona geriledi. Ekim ayında, gecelik kiralama oranları, metal bulmak için yarışan traderlar nedeniyle yıllık %200'e eşdeğer seviyelere fırladı – bu, piyasa stresinin açık bir göstergesi. Londra'daki durum, Çin'e benziyor; çünkü bu ülkede de stoklar azaldı ve ihracat 660 tonun üzerine çıkarak rekor kırdı.

Aynı zamanda, Hindistan'da mevsimsel alımların artışı ve güneş enerjisi, elektronik ve elektrikli araç üretimindeki devam eden güç, büyük miktarda fiziksel metalin emilmesine yol açtı. Traderlar teslimat sürelerini karşılamak için hava kargo kullanmaya başladığında, bu coşku değil, kıtlık sinyalidir.

Neden önemli?

Altın ve gümüşteki rekor kıran yükseliş, yatırımcıları güvenlik, çeşitlendirme ve değer konusundaki varsayımlarını yeniden değerlendirmeye zorluyor. On yıl boyunca devlet tahvilleri ve ABD teknoloji hisseleri güvenli liman tartışmalarına hakim olduktan sonra, kıymetli metaller, jeopolitik gerilim ve mali baskı dönemlerinde oynadıkları role geri dönüyor. UBS'nin belirttiği gibi, “devam eden dolar zayıflığı, düşük reel getiriler ve kalıcı jeopolitik risk”, piyasa iyimserliğindeki kısa süreli dalgalanmalarda bile altını cazip kıldı.

Politika yapıcılar için bu ralli net bir mesaj taşıyor: mali disiplin ve uzun vadeli para politikasına olan güven zayıflıyor. Altının 4.400 $'a doğru yükselişi, açıklar, para birimi değer kaybı ve yıllarca süren niceliksel gevşemenin etkileri konusunda endişeleri gösteriyor. Merkez bankaları, enflasyon hedeflerine kamuoyu önünde bağlılıklarını sürdürürken, altın rezervlerini artırıyor – piyasaların göz ardı etmediği bir çelişki. Gümüşteki yükseliş ise yenilenebilir enerji üreticilerinden elektronik firmalarına kadar, metalin benzersiz iletkenliği ve endüstriyel faydasına güvenen farklı paydaşlar için önemli sonuçlar doğuruyor.

Gümüşteki üstün performans, özellikle fiziksel gümüşün hane halkı tasarruflarında tercih edilen bir araç olduğu Hindistan gibi gelişmekte olan ekonomiler için önemli. Kültürel geleneklere, tarımsal gelir döngülerine ve bayram sezonlarına bağlı talep, küresel arz sıkılaşırken daha da yoğunlaştı. Bu baskı, yerel fiyatları rekor seviyelere taşıdı ve gümüşü hem güvenli liman hem de finansal baskı kaynağı haline getirdi.

Piyasalara, endüstriye ve tüketicilere etkisi

Finansal piyasalar, bu yeni kıymetli metaller rejiminin etkilerini şimdiden hissediyor. 2025'e 100'ün üzerinde başlayan altın–gümüş oranı, gümüşün yüzdesel olarak altını geride bırakmasıyla yaklaşık 75'e geriledi.

Oran hâlâ uzun vadeli ortalaması olan 70'in üzerinde ve bu da altın sabit kalırsa gümüşün yükselmeye devam edebileceğini gösteriyor. Bu değişim, oranı bizzat bir piyasa sinyaline dönüştürdü – yatırımcıların daha yüksek beta korumalara ne kadar agresif döndüğünün bir göstergesi.

ETF akışları ve vadeli işlemler piyasası bu hareketleri daha da yoğunlaştırdı. Spot fiyatlar yükseldikçe, ETF'ler momentum odaklı girişler çekiyor, kaldıraçlı vadeli işlemler ise her yükselişi ve düzeltmeyi büyütüyor. Gümüş, temel piyasanın daha küçük ve zorunlu tasfiyelere daha hassas olması nedeniyle özellikle sert dalgalanmalara açık. Bireysel yatırımcılar için bu, fırsat ve riskin bir karışımını yaratıyor: gümüş güçlü bir piyasada yüksek kazançlar sağlayabilir, ancak duyarlılık tersine döndüğünde hızla geri çekilebilir.

Sanayi ekonomisi ise daha doğrudan bir baskı ile karşı karşıya. Endüstriyel uygulamalar için küresel gümüş talebi, 2024'te yaklaşık 680,5 milyon ons'a yükseldi; bu, bir yıl önceki yaklaşık 644 milyon onstan fazla. Sadece güneş paneli üretimi, tahmini 244 milyon ons tüketti – bu, 2020 seviyesinin iki katından fazla. Uluslararası Enerji Ajansı, 2030'a kadar 4.000 gigawatt yeni güneş enerjisi kapasitesi öngörüyor ve bu da talebin yıllık 150 milyon ons daha artabileceği anlamına geliyor.

Elektrikli araçlar ise ek baskı yaratıyor. Mevcut elektrikli araçlar, her biri 25–50 gram gümüş kullanıyor, ancak potansiyel katı hal batarya tasarımları, araç başına 1 kilograma kadar gümüş gerektirebilir. Yapay zeka, yarı iletken ve veri merkezi altyapısındaki büyümeyle birleşince, bu, küresel maden arzının neredeyse on yıldır azaldığı bir dönemde sürekli talep yaratıyor.

Tüketiciler bunu iki şekilde deneyimliyor. Artan girdi maliyetleri, daha pahalı güneş enerjisi kurulumları, elektrikli araçlar ve elektronik ürünlere dönüşebilir. Aynı zamanda, Hindistan gibi kilit pazarlardaki hane halkları, gümüşü güvenilir bir değer saklama aracı olarak görmeye devam ediyor. Oradaki fiyatlar Ekim ayında kilogram başına 170.415 rupi'ye ulaştı; yıl başından bu yana %85'lik bir artış – hem bir güven işareti hem de alıcılar için bir yük.

Uzman görüşü

Çoğu büyük banka, 2026 altın tahminlerini artık 4.000 $ ile 4.600 $ arasında topluyor. Deutsche Bank, yakın zamanda 2026 ortalama tahminini yaklaşık 4.450 $'a yükseltti ve 3.950 $ ile 4.950 $ arasında bir işlem aralığı öngördü. Goldman Sachs, mevcut seviyelerden “neredeyse %20 daha fazla yükseliş” öngörüyor; bu da merkez bankası alımları devam eder ve dolar zayıflarsa 2026 sonunda ons başına yaklaşık 4.900 $'a giden bir yol anlamına geliyor. Bank of America, HSBC ve Société Générale ise 5.000 $'ı gerçekçi bir yukarı hedef olarak görüyor.

Daha temkinli kurumlar ise rallinin uzamaktansa yatışmasını bekliyor. Dünya Bankası, 2025'te yaklaşık %40'lık yatırım odaklı bir artışın ardından, kıymetli metal fiyatlarının 2026'da yalnızca ılımlı şekilde yükselebileceği ve bunun hızlanmadan çok konsolidasyonu yansıtacağı konusunda uyarıyor. Bu senaryoda, altın geniş bir bantta yatay hareket ederken, gümüş arz kademeli olarak yanıt verdikçe yüksek ama daha az oynak seviyelerde istikrar kazanacak.

Gümüşün görünümü, hem kıymetli hem de endüstriyel metal olarak çift rolü nedeniyle daha dalgalı kalmaya devam ediyor. Analistler, piyasanın üst üste beşinci yıl açıkta kalmasını bekliyor, ancak gümüşün daha küçük boyutu ve kaldıraçlı akışlara aşırı hassasiyeti, faiz indirimleri beklentileri karşılamazsa veya dolar güçlenirse keskin geri çekilmeler yaratabilir. Invesco'dan Paul Syms'in gözlemlediği gibi, bu yılki arz sıkışıklığı “bazı yatırımcıları şaşırttı” ve gümüş nadiren bir trendi her iki yönü de test etmeden tekrarlar.

Her iki metalde de bir sonraki katalizörler net: Federal Reserve'in Aralık toplantısı, güncellenmiş küresel büyüme tahminleri ve yeni merkez bankası rezerv verileri. Bunlar, finansal koşulların 2026'ya doğru gevşemeye devam edip etmeyeceğini veya piyasaların yılın en güçlü işlemlerinden bazılarını geri almaya başlayıp başlamayacağını belirleyecek.

Önemli çıkarım

Altın ve gümüş 2025'te rekorlar kırıyor çünkü küresel talep, arzın yetişmekte zorlandığı bir anda yoğunlaşıyor. Merkez bankaları, para ve jeopolitik risklerden korunma arayışında, yatırımcılar politika belirsizliğinde güvenilirlik istiyor ve endüstriler enerji dönüşümünü sağlayacak metallere ihtiyaç duyuyor. Bu baskılar, onlarca yılın en güçlü kıymetli metal rallilerinden birini yarattı. Bir sonraki bölüm, faiz oranı kararlarına, endüstriyel talep eğilimlerine ve merkez bankası alımlarının dayanıklılığına bağlı olarak 2026'ya taşınacak.

Gümüş teknik görünüm

Yazının başında, Gümüş (XAG/USD) konsolidasyondan keskin bir çıkışla 57 $'ın üzerinde işlem görerek fiyat keşif bölgesine girdi. Bu hareket, fiyatı önceki aralığın çok ötesine taşıyan güçlü bir yükseliş inancını gösteriyor. Şu anda anlık destek seviyeleri 50,00 $ ve 46,93 $'da bulunuyor; bu seviyelerin kırılması, satış tasfiyelerini ve daha derin düzeltme baskısını tetikleyebilir.

Fiyat, üst Bollinger Bandı boyunca uzamış durumda ve bu, agresif alım ilgisini ve piyasada boğaların lehine güçlü bir trendi yansıtıyor. Orta banda doğru olası bir geri çekilme, muhtemelen trend gücünün ilk testi olacaktır.

RSI yaklaşık 80 seviyesinde, yükseliyor ancak derin aşırı alım bölgesinde neredeyse yatay seyrediyor. Bu, alıcıların kontrolü elinde tuttuğunu gösteriyor, ancak kısa vadeli bir soğuma veya yatay konsolidasyon riskinin arttığını da işaret ediyor. Genel trend kesinlikle yukarı yönlü olsa da, aşırı uzamış koşullar, gümüş keşfedilmemiş zirvelerde gezinirken tüccarların tükenme işaretlerine dikkat etmesi gerektiği anlamına geliyor.

EUR/USD outlook: The dollar’s rate-cut reckoning

What began as a quiet Thanksgiving week has turned into the dollar’s steepest weekly decline in four months.

According to reports, the dollar’s rate-cut reckoning is now the defining force in EUR/USD, with traders pushing expectations for a December Federal Reserve cut to more than 85%, up sharply from 39% just a week earlier. What began as a quiet Thanksgiving week has turned into the dollar’s steepest weekly decline in four months, reshaping the balance of power across major currency pairs.

EUR/USD is rising not because the euro has rediscovered its strength, but because the dollar is losing the policy advantage it has enjoyed for most of the year. As markets confront the prospect of a softer Fed and political pressure on the institution intensifies, the pair is becoming a barometer for how much credibility the central bank is willing to risk in the months ahead.

What’s driving EUR/USD right now?

The Fed sits squarely at the centre of the story. Rate expectations have shifted at a pace not seen since early summer, with futures markets now assuming a December cut as the most likely outcome. Reuters reported a series of softer labour market indicators, dovish public remarks from key policymakers, and increased speculation around Kevin Hassett’s potential nomination as the next Fed Chair have accelerated the move. Thin U.S. liquidity over the Thanksgiving holiday added fuel, allowing even modest data points to push the dollar lower.

This recalibration has allowed EUR/USD to climb despite Europe’s mixed economic backdrop. The dollar index, still hovering near 99.72, is heading for its worst weekly performance since late July.

The euro briefly touched a 1½-week high of $1.1613 before easing, supported more by dollar fatigue than by renewed optimism in the eurozone. Even so, the narrowing of U.S.–European rate differentials has created space for euro bulls to test higher levels, something that looked unlikely just two weeks ago.

Why the dollar is facing its own reckoning

Political pressure is becoming an increasingly prominent part of the narrative. President Donald Trump has renewed calls for deeper rate cuts, arguing that the Fed must “move quickly” to support economic momentum.

The possibility that Kevin Hassett - a prominent advocate of looser policy - could become the next Fed Chair has forced traders to reassess the institution’s independence and long-term trajectory. Markets are now questioning whether December’s cut is simply another precaution or the start of a strategically driven easing cycle.

At the macro level, the dollar’s credibility premium is also being tested. Barclays’ global head of FX strategy, Themos Fiotakis, argued that Europe had benefited in recent months from supportive rate differentials and improving sentiment, but warned that these assumptions are now under reassessment. The euro’s valuation remains high by several metrics, while the U.S. economy continues to show pockets of resilience, particularly in services. The dollar’s decline, therefore, reflects less a loss of faith and more a repricing of what the next policymaking regime might look like.

What this means for EUR/USD traders

Positioning in EUR/USD has turned decisively constructive, according to analysts. With holiday-thinned liquidity amplifying moves, traders have been quick to unwind long-USD positions accumulated during the autumn rally. The shift has also been visible in cross-asset markets: U.S. 10-year Treasury yields briefly dipped below 4% before rebounding, while German bunds held steady, creating a more supportive environment for the euro.

For corporates, the recalibration matters. European exporters face a marginally stronger currency, which could tighten their margins if the trend persists, while importers benefit from reduced dollar-denominated costs. For investors, the EUR/USD is becoming a call on relative credibility: whether the Fed’s pivot is justified by economic factors or shaped by politics - and whether the European Central Bank can maintain stability as global conditions change.

The geopolitical backdrop adds another layer, analysts added. Markets are tracking every incremental update on Ukraine peace negotiations, with Vladimir Putin signalling that draft proposals could form the basis of future talks. While analysts caution against expecting a rapid “peace premium”, even the possibility of de-escalation has helped cap dollar demand against the euro.

Expert outlook

In the near term, market watchers stated the EUR/USD will remain closely tied to U.S. policy signals. A confirmed December rate cut, reinforced by dovish messaging, could send the pair back toward 1.17. But any upside surprise in U.S. labour or inflation data would temper enthusiasm and reintroduce volatility, particularly for leveraged positions - something traders often evaluate beforehand using the Deriv trading calculator to manage risk.

Medium-term dynamics remain more uncertain. The eurozone continues to wrestle with uneven growth and limited fiscal momentum, which could limit the sustainability of any rally built solely on dollar weakness. At the same time, bond markets remain a crucial indicator: if the U.S. 10-year yield breaks back above 4.1%, the dollar could regain some cyclically driven strength, according to experts.

The next trigger may come from a combination of Fed rhetoric, incoming U.S. data, and developments in Eastern Europe, all of which have the potential to redirect EUR/USD in the weeks ahead.

EUR/USD technical insights

At the start of writing, EUR/USD is trading near 1.1585, moving sideways within a well-defined range. The pair continues to face overhead pressure from the 1.1650 resistance level, where traders may look for profit-taking or renewed buying if the price can break convincingly above it. On the downside, the first key support level sits at 1.1565, followed by a stronger base at 1.1448. A break below either level is likely to trigger sell liquidations and deeper downside momentum.

The price remains contained within the Bollinger Bands, indicating a market lacking strong directional conviction. This consolidative structure suggests EUR/USD may continue chopping within the range unless a macro catalyst - such as ECB or Fed commentary - forces a breakout.

The RSI is nearly flat, sitting around 44, close to the midline and signalling neutral momentum. Neither bulls nor bears currently dominate, reinforcing the idea that the pair is in a holding pattern while awaiting its next decisive move.

Key takeaway

EUR/USD is climbing because the dollar is undergoing a policy reckoning shaped by rapid shifts in rate expectations and rising political influence. The euro may not have a strong domestic story, but the repricing of U.S. monetary credibility has given it new momentum. The next leg depends on the Fed's decision in December, U.S. Treasury yields, and geopolitical developments. Traders on Deriv MT5 will closely watch those catalysts as they adjust their strategies.

Üzgünüz, ile eşleşen herhangi bir sonuç bulamadık.

Arama ipuçları:

- Yazımınızı kontrol edin ve tekrar deneyin

- Başka bir anahtar kelime deneyin