ප්රතිඵල

.png)

සාර්ව ආර්ථික බලවේග ක්රිප්ටෝ ඉහළ නංවන විට Bitcoin බැංකු පද්ධතියට ඇතුළු වෙයි

එක්සත් ජනපද උද්ධමනය අඩුවීම, ගෝලීය මූල්ය තත්වයන් ලිහිල් වීම සහ ජපාන මහ බැංකුවේ පොලී අනුපාත ඉහළ දැමීම යන කරුණු අවදානම් වත්කම් (risk assets) ඉහළ නැංවීමට හේතු වී ඇත.

විශ්ලේෂකයින්ට අනුව Bitcoin හි නවතම ඉහළ යාම මෙහෙයවනු ලබන්නේ සාර්ව ආර්ථික බලවේග මගින් මිස ක්රිප්ටෝ ආශ්රිත ප්රවණතා මගින් නොවේ. එක්සත් ජනපද උද්ධමනය අඩුවීම, ගෝලීය මූල්ය තත්වයන් ලිහිල් වීම සහ ජපාන මහ බැංකුවේ පොලී අනුපාත ඉහළ දැමීම යන කරුණු අවදානම් වත්කම් ඉහළ නැංවීමට හේතු වී ඇත.

ආසියානු වෙළඳාම අතරතුර Bitcoin ඩොලර් 87,000 ඉක්මවා ගිය අතර, ether සහ ප්රධාන altcoins ද ඊට අනුගමනය කළේය. මූලික අනුපාත දැඩි වුවද මූල්ය තත්වයන් හිතකර මට්ටමක පවතින බව වෙළඳපොළ නිගමනය කිරීම මීට හේතු විය.

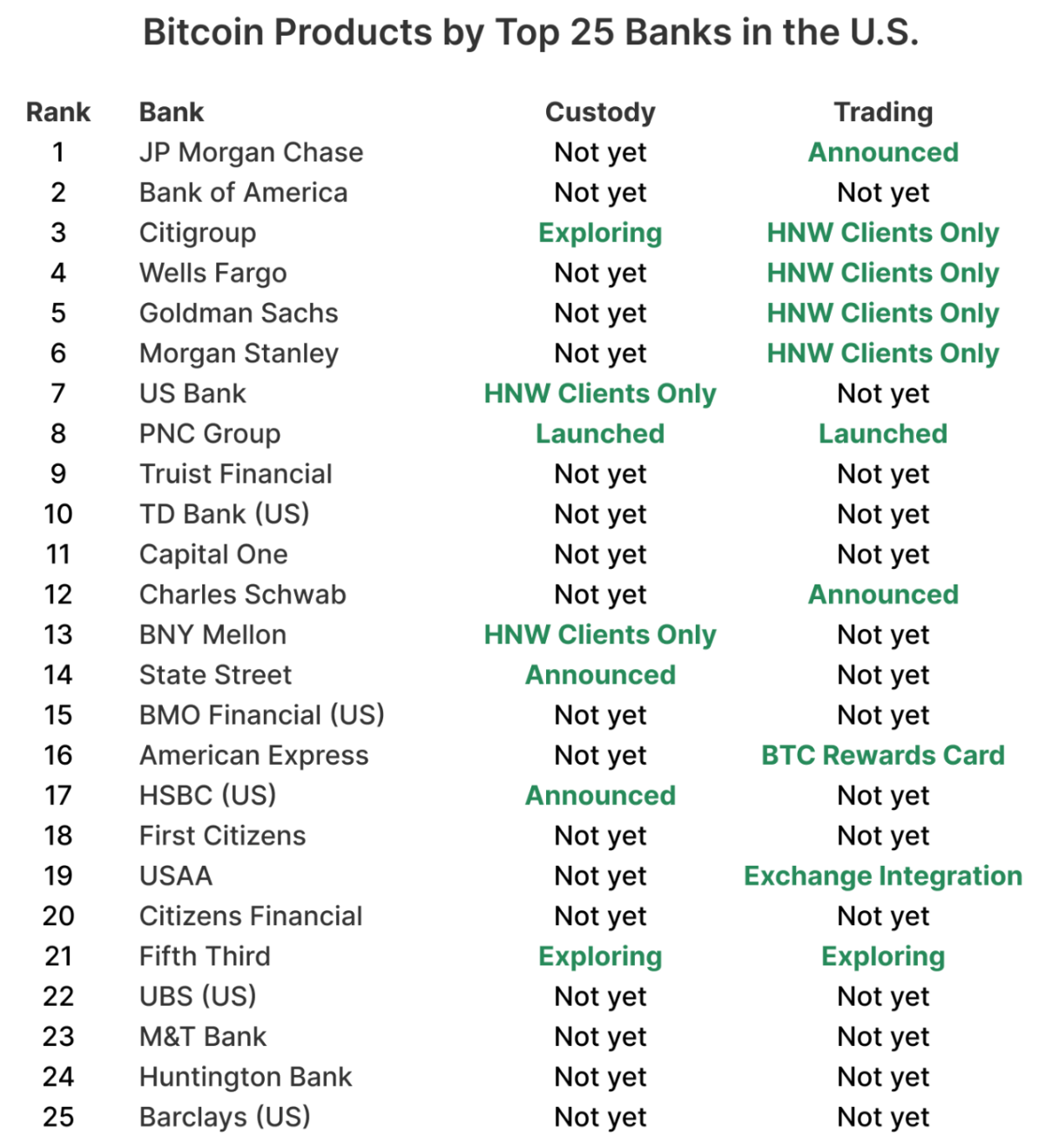

මෙම ඉහළ යාම වෙනස් වන්නේ ඊට යටින් පවතින කරුණු හේතුවෙනි. සාර්ව ආර්ථික සහන මිල ගණන් ඉහළ නංවන අතරම, Bitcoin බැංකු පද්ධතියට අවශෝෂණය වෙමින් පවතී. විශාලතම එක්සත් ජනපද බැංකු වලින් 60% ක් පමණ දැන් Bitcoin සෘජුවම විකිණීමට, භාරකාරත්වය දැරීමට (custody) හෝ උපදෙස් දීමට සූදානම් වෙමින් සිටින අතර, එයින් ඇඟවෙන්නේ ක්රිප්ටෝ හි ඊළඟ අදියර සොයාගැනීම් ගැන නොව සාමාන්යකරණය ගැන බවයි.

ක්රිප්ටෝ ඉහළ යාමට හේතුව කුමක්ද?

ක්ෂණික උත්ප්රේරකය පැමිණියේ මහ බැංකු වලින් මිස බ්ලොක්චේන් වලින් නොවේ. ජපාන මහ බැංකුව සිය ප්රතිපත්ති අනුපාතය 0.75% දක්වා ඉහළ දැමූ අතර, එය වසර 30 කට ආසන්න කාලයක් තුළ ඉහළම මට්ටමයි. මෙය වසර 10 ක රජයේ බැඳුම්කර ඵලදාව 2006 න් පසු පළමු වරට 2% දක්වා කෙටියෙන් තල්ලු කළේය.

අවදානම් කම්පනයක් ඇති කරනවා වෙනුවට, මෙම පියවර සුමටව අවශෝෂණය විය. යෙන් මුදල් ඒකකය දුර්වල වූ අතර, ආසියානු කොටස් වෙළඳපොළ ඉහළ ගියේය. ගෝලීය වෙළඳපොළ මෙම තීරණය සැබෑ අනුපාත සෘණාත්මකව පවතින බවටත් ද්රවශීලතාව නොවෙනස්ව පවතින බවටත් තහවුරු කිරීමක් ලෙස සැලකුවේය.

ඒ අතරම, එක්සත් ජනපද උද්ධමන දත්ත බලාපොරොත්තු වූවාට වඩා අඩු වූ අතර, Federal Reserve ඉදිරි මාසවලදී අනුපාත කප්පාදු කිරීම ආරම්භ කළ හැකි බවට අපේක්ෂාවන් නැවත පණ ගැන්වීය.

එම සංයෝජනය මූල්ය තත්වයන් ලිහිල් කළ අතර ක්රිප්ටෝ ඇතුළු අවදානම් වත්කම් සඳහා රුචිය නැවත ඇති කළේය. Bitcoin සහ ether ප්රධාන තාක්ෂණික මට්ටම් පසුකර ගිය අතර, leverage මත පදනම් වූ liquidations මගින් තදබද වූ ස්ථාන ඉවත් වුවද පුළුල් ක්රිප්ටෝ වෙළඳපොළ ඉදිරියට ගියේය.

මෙම සාර්ව ආර්ථික සහන රැලි (relief rally) වැදගත් වන්නේ එය ක්රිප්ටෝ හි කාර්යභාරය නැවත සකස් කරන බැවිනි. Bitcoin හුදකලා අනුමාන වත්කමක් ලෙස නොව ගෝලීය ද්රවශීලතා මාපකයක් ලෙස වැඩි වැඩියෙන් වෙළඳාම් වන අතර, කොටස්, මුදල් සහ ණය (credit) මෙහෙයවන බලවේග වලටම ප්රතිචාර දක්වයි.

Bitcoin දැන් බැංකු පද්ධතියට ඇතුළු වන්නේ ඇයි?

මිල ගණන් සාර්ව ආර්ථික සංඥා වලට ප්රතිචාර දක්වන අතරම, ව්යුහාත්මක කතාව වඩාත් නිහඬව දිග හැරෙමින් පවතී. වසර ගණනාවක් තිස්සේ එක්සත් ජනපද බැංකු Bitcoin සැලකුවේ පිරිනැමීමට වඩා නිරීක්ෂණය කළ යුතු දෙයක් ලෙස ය. ප්රාග්ධන නීති, භාරකාරත්ව ගැටළු සහ කීර්තිනාමය පිළිබඳ අවදානම ක්රිප්ටෝ මූලික බැංකු පද්ධති වලින් පිටත තබා ගත්තේය. එම ආකල්පය දැන් වෙනස් වෙමින් පවතී.

River හි දත්ත වලට අනුව, විශාලතම එක්සත් ජනපද බැංකු 25 න් 60% ක් පමණ වෙළඳාම, භාරකාරත්වය හෝ උපදේශන නිෂ්පාදන හරහා Bitcoin සේවාවන් ලබා දීමේ මාවතක ගමන් කරයි.

2024 දී Bitcoin ETF හඳුන්වාදීම හැරවුම් ලක්ෂයක් විය. මෙහෙයුම් සංකීර්ණත්වය බාහිර පාර්ශවයන්ට ලබා දෙන අතරම හුරුපුරුදු නියාමන රාමු තුළ සේවාදායක ඉල්ලුම සපුරාලීමට බැංකු වලට ඉඩ ලබා දුන්නේය. වැදගත්ම දෙය නම්, වෙළඳපොළ යාන්ත්රණය බිඳ දැමීමකින් තොරව ETF ප්රවාහයන් දෙපැත්තටම තියුණු ලෙස ගමන් කිරීමයි, එමගින් පවතින රාමු තුළ Bitcoin හි අස්ථාවරත්වය කළමනාකරණය කළ හැකි බවට අවදානම් කමිටු වලට විශ්වාසයක් ලබා දුන්නේය.

ඊළඟ පියවර වන්නේ සෘජු නිරාවරණයයි (direct exposure). බැංකු තෝරාගත් සේවාදායකයින්ට කොටස් සහ විදේශ විනිමය සඳහා ඔවුන් දැනටමත් භාවිතා කරන වේදිකාවලම Bitcoin තබා ගැනීමට සහ වෙළඳාම් කිරීමට ඉඩ දීමට පටන් ගෙන ඇති අතර, ක්රිප්ටෝ සුළු වෙන් කිරීමක සිට දෛනික අංගයක් බවට පරිවර්තනය කරයි.

අවදානම දරන්නේ නැතිව බැංකු මෙය කරන්නේ කෙසේද?

මුල සිටම ක්රිප්ටෝ යටිතල පහසුකම් ගොඩනඟනවා වෙනුවට බැංකු white-label ආකෘති අනුගමනය කරයි. PNC හි පුද්ගලික බැංකුව පැහැදිලි උදාහරණයක් සපයයි. තමන්ගේම හුවමාරුවක් (exchange) දියත් කරනවා වෙනුවට, එය Coinbase හි Crypto-as-a-Service වේදිකාව භාවිතා කරයි, වෙළඳාම සහ යතුරු කළමනාකරණය (key management) බාහිරින් ලබා දෙන අතරම සේවාදායක සම්බන්ධතා, අනුකූලතාව සහ වාර්තාකරණය පිළිබඳ පාලනය රඳවා ගනී.

නියාමන පැහැදිලිකම මගින් මෙම ප්රවේශය ශක්තිමත් කර ඇත. මුදල් පාලක කාර්යාලයේ (Office of the Comptroller of the Currency) මෑත කාලීන මාර්ගෝපදේශ ජාතික බැංකු වලට ක්රිප්ටෝ ගනුදෙනු අවදානම් රහිත ප්රධාන ගනුදෙනු ලෙස සැලකීමට ඉඩ ලබා දෙයි, ද්රවශීලතා සැපයුම්කරුවෙකුගෙන් මිලදී ගෙන සේවාදායකයින්ට එකවරම පාහේ විකුණයි. එම ව්යුහය ශේෂ පත්ර නිරාවරණය අඩු කරන අතර Bitcoin අංශයන්ට විදේශ විනිමය හෝ ස්ථාවර ආදායම් මෙහෙයුම් සමඟ ක්රියාත්මක වීමට ඉඩ සලසයි.

ප්රතිඵලය වන්නේ ප්රවේශම් සහගත නමුත් හිතාමතා සිදු කරන පුළුල් කිරීමකි. බැංකු සංකීර්ණ සේවාදායකයින් සහ දැඩි පාලනයන් සමඟ ආරම්භ කරයි. Charles Schwab සහ Morgan Stanley 2026 පළමු භාගය ඉලක්ක කර ගනිමින් ස්වයං-මෙහෙයවන වේදිකාවල spot Bitcoin සහ Ethereum වෙළඳාම සඳහා සූදානම් වන අතර, මුල් ප්රවේශය සීමා කිරීම සඳහා වෙන් කිරීමේ සීමාවන් (allocation caps) සහ දැඩි සුදුසුකම් පරීක්ෂා කිරීම් අපේක්ෂා කෙරේ.

ක්රිප්ටෝ වෙළඳපොළ සඳහා මෙයින් අදහස් කරන්නේ කුමක්ද?

විශ්ලේෂකයින්ට අනුව, Bitcoin නියාමනය කරන ලද ධන කළමනාකරණ වේදිකාවලට ගැඹුරට ගමන් කරන විට, වෙළඳපොළ හැසිරීම වෙනස් වීමට පටන් ගනී. Bitcoin වැඩි වැඩියෙන් ආයතනික ඉල්ලුම ග්රහණය කර ගන්නා අතර, altcoins ද්රවශීලතාව සහ leverage හි වෙනස්වීම් වලට වඩා සංවේදීව පවතී. මෑත කාලීන මිල ක්රියාකාරිත්වය එම බෙදීම පිළිබිඹු කරයි. සාර්ව ආර්ථික සහන මත Bitcoin ඉහළ ගිය අතර, XRP වැනි ටෝකන ඉහළ වෙළඳ පරිමාවක් තිබියදීත් ප්රධාන මට්ටම් නැවත ලබා ගැනීමට අරගල කළේය.

ETF ප්රවාහයන් මෙම ගතිකත්වය ශක්තිමත් කරයි. Bitwise ඇස්තමේන්තු කරන්නේ Bitcoin ETF දියත් කළ දා සිට කැණීම් කරන ලද BTC ප්රමාණය මෙන් දෙගුණයක් පමණ දැනටමත් අවශෝෂණය කර ඇති බවයි, සහ ඉදිරියට ප්රධාන වත්කම් හරහා වාර්ෂික නව සැපයුමෙන් 100% කට වඩා ETF මිලදී ගනු ඇතැයි අපේක්ෂා කරයි. ආයතනික හිමිකාරිත්වය පුළුල් වන විට, ආයෝජක පදනම වඩාත් ස්ථාවර වන බැවින් Bitcoin හි අස්ථාවරත්වය පහත වැටෙනු ඇතැයි අපේක්ෂා කෙරේ, එය මෙගා-කැප් තාක්ෂණික කොටස් වලට වඩා අඩු විය හැකිය.

මෙය අවදානම ඉවත් නොකරයි. බොහෝ බැංකු කුඩා ක්රිප්ටෝ යටිතල පහසුකම් සපයන්නන් පිරිසක් මත රඳා පවතින අතර, එය මෙහෙයුම් සාන්ද්රණයක් නිර්මාණය කරයි. ප්රධාන බිඳවැටීමක් හෝ බලාත්මක කිරීමේ ක්රියාමාර්ගයක් ආයතන කිහිපයකට එකවර බලපානු ඇත. එසේ වුවද, ගමන් කරන දිශාව පැහැදිලිය: Bitcoin නිරාවරණය පෙරනිමියෙන්ම ආයතනික වෙමින් පවතී.

විශේෂඥ දැක්ම

Arthur Hayes මෙම වෙනස පැහැදිලිවම සාර්ව ආර්ථික වචන වලින් විස්තර කර ඇති අතර, ජපානයේ පවතින සෘණාත්මක සැබෑ අනුපාත මුදල් අවප්රමාණය වීමට එරෙහිව ආරක්ෂාවක් (hedge) ලෙස ප්රාග්ධනය Bitcoin වෙත ගෙන යා හැකි බව තර්ක කරයි. ඩොලර් මිලියන 1 ක Bitcoin මිලක් පිළිබඳ ඔහුගේ ප්රක්ෂේපණය අන්තවාදී ය, නමුත් එය තාක්ෂණික නව්යතාවයකට වඩා ගෝලීය මූල්ය ප්රතිපත්ති කාචය හරහා Bitcoin දැන් සාකච්ඡා කෙරෙන ආකාරය අවධාරණය කරයි.

වඩාත් මනින ලද අනාවැකි නිහඬ පරිවර්තනයක් පෙන්වා දෙයි. ETF ප්රවාහයන්, නියාමන පැහැදිලිකම සහ ආයතනික දරුකමට හදා ගැනීම halving මත පදනම් වූ ගතිකත්වයන් අභිබවා යන බැවින් සාම්ප්රදායික සිව් අවුරුදු ක්රිප්ටෝ චක්රය මැකී යන බව Bitwise තර්ක කරයි. K33 Research හි on-chain දත්ත යෝජනා කරන්නේ දිගුකාලීන Bitcoin හිමියන් බහු-වාර්ෂික බෙදා හැරීමේ අදියර අවසානයට ළඟා වෙමින් සිටින බවත්, විකුණුම් පීඩනයේ ප්රධාන මූලාශ්රයක් ඉවත් කරන බවත්ය.

ඊළඟ පරීක්ෂණය ද්රවශීලතාවයෙන් පැමිණෙනු ඇත. සාර්ව ආර්ථික තත්වයන් සහාය දක්වන්නේ නම්, බැංකු පද්ධතිවලට Bitcoin ඒකාබද්ධ කිරීම ඉල්ලුම ස්ථාවර කළ හැකිය. තත්වයන් හදිසියේ දැඩි වුවහොත්, නව යාන්ත්රණය ආතති පරීක්ෂාවට (stress testing) ලක් වනු ඇත.

ප්රධාන කරුණු

Bitcoin හි නවතම ඉහළ යාම සාර්ව ආර්ථික සහන මගින් මෙහෙයවනු ලැබුවද, එහි පදනම ව්යුහාත්මකව පවතී. මහ බැංකු මූල්ය තත්වයන් ලිහිල් කරන විට, එක්සත් ජනපද බැංකු Bitcoin ධන කළමනාකරණ වේදිකා, භාරකාර සේවා සහ උපදේශන ආකෘති වලට ඇතුළත් කරයි. මෙම සංයෝජනය Bitcoin ව්යතිරේකයක සිට සම්මත මූල්ය නිෂ්පාදනයක් දක්වා වෙනස් කරයි. ඊළඟ අදියර මිල ඉලක්ක මගින් අඩුවෙන් නිර්වචනය වන අතර ප්රධාන ධාරාවේ මූල්ය යාන්ත්රණයට ක්රිප්ටෝ කෙතරම් සුමටව ඒකාබද්ධ වේද යන්න මගින් වැඩිපුර නිර්වචනය වනු ඇත.

Bitcoin තාක්ෂණික විශ්ලේෂණය

Bitcoin පහළ Bollinger Band එකට ආසන්නව ඒකාබද්ධ (consolidating) වෙමින් පවතී, මෙම වින්යාසය දිගින් දිගටම පවතින පහළ යාමේ පීඩනය පිළිබිඹු කරන අතරම කෙටි කාලීන ස්ථාවර වීමේ සම්භාවිතාව වැඩි කරයි. මෙම ආකාරයේ සම්පීඩනය බොහෝ විට අස්ථාවරත්වය පුළුල් වීමට පෙර සිදු වේ, විශේෂයෙන් සාර්ව ආර්ථික ප්රවාහයන් සක්රීයව පවතින විට. Deriv MT5 මත, මෑත කාලීන liquidation හේතුවෙන් ඇති වූ වෙනස්වීම් වලින් පසු මිල ක්රියාකාරිත්වය දැඩි වන විට මෙම පරාසයට සීමා වූ හැසිරීම පැහැදිලිව දැකගත හැකිය.

ඉහළ යාමේ උත්සාහයන් ඩොලර් 94,600 කලාපයට පහළින් නතර වේ, එය පෙර නැවත පැමිණීම් අසාර්ථක වූ හොඳින් නිර්වචනය කරන ලද ප්රතිරෝධක මට්ටමක් ලෙස පවතී. පරිමාව සමඟ මිල එම ප්රදේශය නැවත ලබා ගන්නා තෙක්, ප්රතිසාධන පියවරයන් ප්රවණතා නිර්වචනය කිරීමට වඩා උපක්රමශීලී වීමට ඉඩ ඇත. පහළ පැත්තෙන්, ඩොලර් 84,700 තීරණාත්මක ආධාරකයක් ලෙස කැපී පෙනේ. මෙම මට්ටමට පහළින් තීරණාත්මක බිඳවැටීමක් විකුණුම් පාර්ශවයේ liquidations වේගවත් කිරීමට ඉඩ ඇත, විශේෂයෙන් ක්රිප්ටෝ ව්යුත්පන්න වෙළඳපොළ හරහා තවමත් පවතින ඉහළ leverage සැලකිල්ලට ගනිමින්.

ගම්යතා දර්ශක (Momentum indicators) මිශ්රව පවතී. RSI ඉහළ යාමට පටන් ගෙන ඇතත් මධ්ය ලක්ෂ්යයට පහළින් පවතී, එයින් ඇඟවෙන්නේ ගැනුම්කරුවන් කැපවීමට වඩා සොයා බලන බවයි. මෙම මට්ටම් වටා පිහිටුම් ප්රමාණය (position sizing) සහ අවදානම තක්සේරු කරන වෙළඳුන් සඳහා, Deriv trading calculator වැනි මෙවලම් ආන්තික අවශ්යතා (margin requirements) සහ විභව නිරාවරණය ගණනය කිරීමට උපකාරී වේ, විශේෂයෙන් තාක්ෂණික මට්ටම් සහ සාර්ව ආර්ථික සිරස්තල සමීපව අන්තර් ක්රියා කරන පරිසරයක් තුළ.

%2520(1).png)

Fed අවිනිශ්චිතතාවය ගැඹුරු වන විට ලෝහ මිල නැවත ඉහළ යන්නේ ඇයි

ආයෝජකයින් ස්ථිරභාවයට වඩා ප්රවේශම් සහගත බවක් පෙන්නුම් කරන Federal Reserve එකක් සමඟ පොරබදමින් සිටින නිසා ලෝහ මිල නැවත ඉහළ යමින් පවතී.

ආයෝජකයින් ස්ථිරභාවයට වඩා ප්රවේශම් සහගත බවක් පෙන්නුම් කරන Federal Reserve එකක් සමඟ පොරබදමින් සිටින නිසා ලෝහ මිල නැවත ඉහළ යමින් පවතී. නොවැම්බර් මාසයේ US ශ්රම දත්ත මගින් විරැකියාව 4.6% දක්වා ඉහළ ගොස් ඇති බව පෙන්නුම් කළ අතර, එය 2021 සිට ඉහළම මට්ටමයි. එමෙන්ම වසරේ මුල් භාගයට සාපේක්ෂව රැකියා උත්පාදනය තියුනු ලෙස මන්දගාමී විය. එහෙත් ප්රතිපත්ති සම්පාදකයින් පසුබට කිරීමට තරම් උද්ධමනය තවමත් ඉහළ මට්ටමක පවතී. මන්දගාමී වර්ධනය සහ නොවිසඳුනු මිල පීඩනයන්ගේ එම මිශ්රණය, ප්රතිපත්තිමය අවිනිශ්චිතතාවයට එරෙහිව ආවරණයක් (hedge) ලෙස වටිනා ලෝහ සඳහා ඉල්ලුම නැවත ඇති කර තිබේ.

Silver අවුන්සයකට ඩොලර් 66.50 ආසන්නයේ වාර්තාගත ඉහළ අගයක් ගැනීම සහ දිගුකාලීන ප්රතිරෝධයට ඉහළින් Platinum හි තියුණු පිබිදීම හුදෙක් අනුමාන උද්යෝගයකට වඩා වැඩි යමක් පිළිබිඹු කරයි. වෙළඳපල වැඩි වැඩියෙන් 2026 දී US අනුපාත කප්පාදු කිරීම් අපේක්ෂා කරන අතර, තාත්වික ප්රතිලාභ (real yields) පහත වැටෙමින් පවතින අතර භෞතික සැපයුම් බාධාවන් දැඩි වෙමින් පවතී. ආයෝජකයින් Consumer Price Index වෙතින් නැවුම් උද්ධමන සංඥා අපේක්ෂාවෙන් සිටින විට, ලෝහ නැවත වරක් ගෝලීය මූල්ය දැක්ම පිළිබඳ විශ්වාසයේ මිනුම් දණ්ඩක් බවට පත්ව ඇත.

ලෝහ මිල ඉහළ යාමට හේතුව කුමක්ද?

ලෝහ මිල නැවත ඉහළ යාම පිටුපස ඇති ක්ෂණික උත්ප්රේරකය වන්නේ US මූල්ය ප්රතිපත්තියේ දිශානතිය සහ කාලරාමුව පිළිබඳ අවිනිශ්චිතතාවයයි. නවතම Non-Farm Payrolls වාර්තාව තහවුරු කළේ ශ්රම වෙළඳපොළ සිසිල් වෙමින් පවතින නමුත් කඩා වැටෙන්නේ නැති බවයි. නොවැම්බර් මාසයේදී වැටුප් ලේඛන (Payrolls) වර්ධනය වූයේ 64,000 කින් පමණක් වන අතර, පෙර මාසවල අගයන් පහත හෙළන ලදී. මෙය ආර්ථික වේගය අඩුවෙමින් පවතින බවට වන අදහස ශක්තිමත් කරයි.

එමෙන්ම, උද්ධමනය (inflation) Fed වෙත තීරණාත්මක ලිහිල් කිරීමක් සඳහා ඉඩ ලබා දීමට තරම් ඉක්මනින් මන්දගාමී වී නොමැත. එම දෙගිඩියාව වෙළඳපල අවිනිශ්චිත තත්වයකට පත් කර ඇත. Fed ආණ්ඩුකාර Christopher Waller මෑතකදී ප්රකාශ කළේ ශ්රම වෙළඳපොළ මෘදු වුවහොත් US ණය ගැනීමේ පිරිවැය අවසානයේ ප්රතිශත ලක්ෂ්යයකින් අඩුවිය හැකි බවයි. මෙය වෙළඳුන් 2026 දී අනුපාත කප්පාදු දෙකක් අපේක්ෂා කිරීමට පෙළඹවීය. අඩු අපේක්ෂිත අනුපාත තාත්වික ප්රතිලාභ දුර්වල කිරීමට නැඹුරු වන අතර, එය Gold සහ Silver වැනි ප්රතිලාභ නොලබන වත්කම්වල සාපේක්ෂ ආකර්ෂණය සෘජුවම වැඩි දියුණු කරයි.

සැපයුම් ගතිකත්වයන් මෙම චලනය තීව්ර කරයි. සූර්ය පැනල, විද්යුත් වාහන සහ දත්ත මධ්යස්ථාන (data centres) වෙතින් ලැබෙන දැඩි කාර්මික ඉල්ලුම හේතුවෙන් Silver අඛණ්ඩව පස්වන වාර්ෂික වෙළඳපල හිඟය කරා ගමන් කරයි. තොග දැනටමත් දැඩි වී ඇති අතර, එයින් අදහස් වන්නේ ආයෝජන ප්රවාහයන්හි සුළු වෙනස්කම් පවා මිල ගණන් කෙරෙහි සැලකිය යුතු බලපෑමක් ඇති කළ හැකි බවයි.

එය වැදගත් වන්නේ ඇයි

විශ්ලේෂකයින්ට අනුව, ලෝහ මිල ඉහළ යාම වැදගත් වන්නේ එය මූල්ය වෙළඳපල හරහා අවදානම නැවත මිල කිරීමක් (re-pricing) පිළිබිඹු කරන බැවිනි. ආයෝජකයින් තවදුරටත් හුදෙක් වර්ධනය හෝ ආර්ථික අවපාතය සඳහා ස්ථානගත නොවන අතර, උද්ධමනය, පොලී අනුපාත සහ වර්ධනය එකට ගමන් කිරීමට අසමත් වන දීර්ඝ කාලීන ආර්ථික අවිනිශ්චිතතාවයක් සඳහා සූදානම් වේ. එම පරිසරය තුළ, උපායික ගනුදෙනු ලෙස භාවිතා කරනවාට වඩා වටිනාකම් ගබඩා ලෙස ලෝහ ඒවායේ සාම්ප්රදායික භූමිකාව නැවත ලබා ගනී.

Platinum නැවත නැගී සිටීම විශේෂයෙන් හෙළිදරව් කිරීමකි. බොහෝ විට Gold සහ Silver වලට යටපත් වන Platinum, දැන් ව්යුහාත්මක සැපයුම් හිඟයෙන් ප්රතිලාභ ලබයි. World Platinum Investment Council 2025 දී අවුන්ස ලක්ෂ කිහිපයක හිඟයක් අපේක්ෂා කරන අතර, එය අඛණ්ඩව තුන්වන වසරටත් සැපයුම අඩුවීම සනිටුහන් කරයි.

එක් වෙළඳපල විශ්ලේෂකයෙකු නිරීක්ෂණය කළ පරිදි, “ප්රතිචක්රීකරණයේ අඩු නම්යතාවය, පතල් මට්ටමේ සීමිත නැවත ආයෝජනය සහ අඛණ්ඩ නිෂ්පාදන බාධාවන් අනාගත සැපයුම් අවදානම් නොසලකා හැරීම වඩාත් අපහසු කරයි.” මෙයින් ඇඟවෙන්නේ වත්මන් චලනය කෙටි කාලීන ඉහළ යාමකට වඩා නැවත ශ්රේණිගත කිරීමකට (re-rating) සමාන බවයි.

වෙළඳපල සහ ආයෝජකයින් මත බලපෑම

ආයෝජකයින් සඳහා, ලෝහ මිල ඉහළ යාම කළඹ (portfolio) ගතිකත්වයන් නැවත සකස් කරයි. මහ බැංකු මිලදී ගැනීම් සහ භූ දේශපාලනික අවිනිශ්චිතතාවයේ සහාය ඇතිව Gold අඛණ්ඩව ආරක්ෂක වෙන් කිරීම් (defensive allocations) රඳවා ගනී. කෙසේ වෙතත්, Silver වඩාත් සංකීර්ණ භූමිකාවක් ගෙන ඇත. එහි මිල දැන් ආරක්ෂිත තෝතැන්නක් (safe-haven) ලෙස ඇති ඉල්ලුම සහ ගෝලීය වර්ධනය මන්දගාමී වුවද කාර්මික පරිභෝජනය ඔරොත්තු දෙනු ඇතැයි යන අපේක්ෂාවන් යන දෙකම පිළිබිඹු කරයි.

Platinum හි ඉදිරි ගමන කතාවට තවත් පැතිකඩක් එක් කරයි. ගෝලීය Platinum නිෂ්පාදනයෙන් 70% ත් 80% ත් අතර ප්රමාණයක් හිමි දකුණු අප්රිකාව, නිමැවුම් සීමා කරන පුනරාවර්තන පතල් බාධාවන්ට මුහුණ දී ඇත. එමෙන්ම, චීනයට අපනයනය කිරීම ශක්තිමත් වී ඇති අතර, Guangzhou Futures Exchange හි Platinum අනාගත ගිවිසුම් (futures) දියත් කිරීම ආසියාවෙන් ලැබෙන දිගුකාලීන ඉල්ලුම පිළිබඳ විශ්වාසය වැඩි කර ඇත.

භෞතික වෙළඳපලවල ආතතියේ සලකුණු ද ඇත. තීරුබදු අවදානම්වලට එරෙහිව හෙජ් (hedge) කිරීම සඳහා මූල්ය ආයතන ලෝහ තොග එක්සත් ජනපදයට ගෙන යන බව වාර්තා වන අතර ලන්ඩන් වෙළඳපොළ දැඩි වීමේ සලකුණු පෙන්නුම් කරයි. මෙම වෙනස්කම් භාණ්ඩ මිලකරණය මත භූ දේශපාලනික ඛණ්ඩනය සහ සැපයුම් දාම ආරක්ෂාවේ වර්ධනය වන බලපෑම අවධාරණය කරයි.

විශේෂඥ දැක්ම

කෙටි කාලීන දත්ත චක්රයෙන් ඔබ්බට බලන විට, Deriv විශේෂඥ Vince Stanzione තර්ක කරන්නේ අප 2026 ට පිවිසෙන විට වටිනා ලෝහ සඳහා වන පුළුල් ධනාත්මක (bull) තත්වය ස්ථිරව පවතින බවයි.

ඔහු 'blockbuster' 2025 ලෙස විස්තර කරන දෙයින් පසුව - Gold 60% කින් පමණ ඉහළ ගොස් අවුන්සයකට ඩොලර් 4,200 ක් පමණ වීම සහ ශක්තිමත් කාර්මික ඉල්ලුම මත Silver 80% කට ආසන්න ප්රමාණයක් ලබා ගැනීමත් සමඟ - එම ගම්යතාවය නව වසරට ද පැමිණ ඇත. ඔහුගේ මතය අනුව, මෙම රැලිය එම අන්තයන් නැවත කිරීමට ඉඩක් නැත, නමුත් තවමත් ඉදිරියට යාමට ඉඩ ඇත.

Stanzione තවදුරටත් ඉලක්කම් දෙකේ ලාභයක් පුරෝකථනය කරයි, 2026 දී Gold 20-25% කින් සහ Silver 25-30% කින් ඉහළ යනු ඇතැයි අපේක්ෂා කරයි. මෙය කොටස් වෙළඳපොල අභිබවා යාමක් වන අතර, S&P 500 සඳහා අපේක්ෂිත ප්රතිලාභ 3-5% ට ආසන්න වේ. අතරමගදී තියුණු පසුබෑම් ඇති විය හැකි බවට ඔහු අනතුරු අඟවන නමුත්, ආයෝජකයින් ප්රතිපත්තිමය අවිනිශ්චිතතාවයෙන් සහ මුදල් අවප්රමාණයෙන් ආරක්ෂාව අඛණ්ඩව අපේක්ෂා කරන බැවින් ප්රමුඛ ප්රවණතාවය ඉහළට පවතින බව අවධාරණය කරයි.

ව්යුහාත්මක කාරණය මධ්යම බැංකු හැසිරීම මත දැඩි ලෙස රඳා පවතී. Stanzione ට අනුව, නිල ආයතන 2025 දී සංචිත සඳහා රන් ටොන් 1,000 කට වඩා එකතු කර ඇති අතර, එයට නායකත්වය දුන්නේ People’s Bank of China සහ Reserve Bank of India විසිනි. US ඩොලරයෙන් ඉවත් වී විවිධාංගීකරණය වේගවත් වන විට 2026 දී තවත් ටොන් 800-900 ක් පමණ පැමිණිය හැකිය. චීනය පමණක් 2022 අග භාගයේ සිට අඛණ්ඩව මාස දහතුනක මිලදී ගැනීමේ රැල්ලක් අත්විඳ ඇති අතර, 2024 මැයි මාසයේදී කෙටි විරාමයක් ඇති විය.

Silver හි දැක්ම එහි මූල්ය හෙජ් (monetary hedge) සහ කාර්මික ආදානයක් ලෙස ද්විත්ව කාර්යභාරය මගින් ශක්තිමත් වේ. සූර්ය පැනල සහ විද්යුත් වාහන වලින් ලැබෙන ඉල්ලුම පතල් සැපයුම අභිබවා යනු ඇතැයි අපේක්ෂා කරන අතර, තොග තවදුරටත් දැඩි කරයි.

Stanzione, රන් පතල්කරුවන් ලෝහ තේමාව ප්රකාශ කිරීමේ ලීවර ක්රමයක් ලෙස ද ඉස්මතු කරයි. ශක්තිමත් 2025 ක් තිබියදීත්, තක්සේරු කිරීම් සම්පීඩිතව පවතී. ලොව විශාලතම රන් නිෂ්පාදකයා වන Newmont Corporation, අඩු නිෂ්පාදන පිරිවැය සහ ශක්තිමත් නිදහස් මුදල් ප්රවාහයේ සහාය ඇතිව පුළුල් වෙළඳපොළට වඩා බෙහෙවින් අඩු forward price-to-earnings අනුපාතයකින් ගනුදෙනු කරයි.

ඓතිහාසිකව, ඔහු සටහන් කරන්නේ, රන් මිලෙහි 10% ක වෙනසක් පතල්කරුවන් සඳහා දළ වශයෙන් 25-30% ක ඉපැයීම් වර්ධනයක් බවට පරිවර්තනය වී ඇති බවයි. කෙසේ වෙතත් ශක්තිමත් US ඩොලරයක් හෝ දුර්වල චීන ඉල්ලුම වැනි අවදානම් ලාභ පාලනය කළ හැකිය.

1997 සිට 2025 නොවැම්බර් දක්වා Newmont Corporation (NEM) හි මාසික මිල ප්රස්තාරය

Platinum සහ palladium සම්බන්ධයෙන්, Stanzione ධනාත්මක නමුත් තෝරා බේරා ගත් ආකල්පයක් දරයි. ලෝහ දෙකම 2025 දී ඝන ලාභ අත්විඳින ලද අතර කාර්මික ඉල්ලුමෙන්, විශේෂයෙන් උත්ප්රේරක පරිවර්තක (catalytic converters) වලින් ප්රතිලාභ ලැබීය, නමුත් ඒවා තවමත් පෙර පැවති ඉහළම අගයන්ට වඩා බෙහෙවින් පහළින් පවතී. Gold සහ Silver වලට වඩා කුඩා හා අස්ථාවර වුවද, සැපයුම් බාධාවන් පවතින්නේ නම් විභව catch-up trades ලෙස නිරීක්ෂණය කිරීම වටී. භාණ්ඩ වෙළඳාම් කරන්නේ කෙසේද යන්න පිළිබඳ වැඩිදුර කියවීමට, Deriv විසින් පමණක් ප්රකාශයට පත් කරන ලද මෙම නොමිලේ වන ebook එක කියවන්න.

ප්රධාන කරුණු

මූල්ය ප්රතිපත්ති පැහැදිලි බවක් නොමැති සහ ආර්ථික අවදානම් අසමාන ලෝකයකට වෙළඳපල ගැලපෙමින් පවතින නිසා ලෝහ මිල නැවත ඉහළ යමින් පවතී. Silver හි වාර්තාගත ඉහළ අගයන් සහ Platinum හි වේගවත් හඹා යාම (catch-up) මගින් දැඩි සැපයුම සහ නැවත ඇති වූ ආරක්ෂක ස්ථානගත කිරීම් පෙන්වා දෙයි. උද්ධමන දත්ත සහ Fed සංඥා තවමත් වෙළඳපල විවිධ දිශාවලට ඇද දමන බැවින්, ලෝහ තීරණාත්මක හෙජ් (hedge) සහ දර්ශකයක් ලෙස පවතී. මීළඟ CPI නිකුතුව කෙටි කාලීන මිල ක්රියාකාරිත්වය හැඩගස්වනු ඇත, නමුත් පුළුල් ප්රවණතාවය වැඩි වැඩියෙන් කල් පවතින බව පෙනේ.

Silver තාක්ෂණික අවබෝධයන්

Silver දැඩි ඉහළ යාමේ ප්රවණතාවක පවතී, මිල ඉහළ Bollinger Band අසල රැඳී සිටින අතර එය ශක්තිමත් ධනාත්මක (bullish) ගම්යතාවයක් පෙන්නුම් කරයි. කෙසේ වෙතත්, RSI හොඳින් overbought කලාපයට තල්ලු වී ඇති අතර, කෙටි කාලීන ඒකාබද්ධ කිරීමේ (consolidation) හෝ ලාභ ලබා ගැනීමේ අවදානම වැඩි කරයි.

පහළ යාමේදී, $50.00 පළමු ප්රධාන ආධාරකය (support) වන අතර, පසුව $46.93 වේ. එහි බිඳ වැටීමක් විකුණුම් පාර්ශ්වයේ ඈවර කිරීම් (liquidations) සහ ගැඹුරු නිවැරදි කිරීමේ පියවරක් (corrective move) අවුලුවාලිය හැකිය. Silver ඩොලර් 50 ට වඩා ඉහළින් පවතින තාක් කල්, පුළුල් ධනාත්මක ව්යුහය නොවෙනස්ව පවතී, නමුත් පසුබෑමකින් තොරව ඉහළ යාමේ ලාභ මන්දගාමී විය හැකිය.

%20(1)%20(1).png)

Why Tesla’s record high is built on fragile foundations

Tesla’s share price has pushed into record territory, but the foundations supporting that rally look increasingly unstable.

Tesla’s share price has pushed into record territory, but the foundations supporting that rally look increasingly unstable. Despite the stock climbing more than 20% this year, the company’s core electric vehicle business is shrinking, margins remain under pressure, and regulatory risks are rising rather than fading, according to reports.

The latest warning comes from California, where regulators are threatening a 30-day sales ban unless Tesla changes how it markets Autopilot and Full Self-Driving. At the same time, investors are valuing Tesla less like a carmaker and more like an AI and robotics company. That disconnect explains the rally - and why it may prove difficult to sustain.

What’s driving Tesla’s record high?

Analysts expressed that Tesla’s surge is being driven by belief, not balance sheets. Investors are once again buying into Elon Musk’s long-promised vision that Tesla will reinvent itself as a robotaxi and robotics platform. That optimism flared after Musk said Tesla has been testing fully driverless vehicles in Austin without safety drivers, a step bulls see as the beginning of large-scale autonomy.

Crucially, this enthusiasm has emerged even as Tesla’s underlying business is weakening. CNBC reported vehicle deliveries fell 13% in the first quarter, while automotive revenue dropped 20%. Sales stabilised briefly in the third quarter as US buyers rushed to secure expiring tax credits, but momentum faded once incentives disappeared. The stock, however, continued to climb - a sign that the market is pricing Tesla for what it hopes the company will become, not what it currently is.

Why it matters

California’s intervention strikes directly at that hope-driven valuation, according to analysts. The state’s Department of Motor Vehicles ruled that Tesla misled consumers by using terms such as “Autopilot” and “Full Self-Driving Capability” for systems that are not autonomous. Tesla now has 60 days to change its language or face a temporary suspension of sales in the state.

For investors, this is more than a branding dispute. California is Tesla’s largest US market and home to one of its factories. More importantly, regulatory credibility underpins Tesla’s entire autonomy narrative. According to one US auto analyst, “You cannot build a trillion-dollar autonomy business while regulators are questioning whether your product does what it says on the tin.”

Impact on the EV and AI trade

The regulatory pressure comes as Tesla faces intensifying competition and fading pricing power. CNBC reported that cheaper EVs from BYD and Xiaomi in China, alongside stronger European offerings from Volkswagen, are putting pressure on demand. In the US, stripped-down versions of the Model 3 and Model Y have cannibalised higher-margin models, pushing November sales to a four-year low.

In other news, Tesla’s stock also trades increasingly in lockstep with the broader AI sector. This week’s pullback followed weakness across AI-linked stocks after delays in Oracle’s massive data-centre financing raised concerns about the pace of AI infrastructure spending. That linkage makes Tesla more vulnerable to shifts in AI sentiment, even when its own fundamentals remain unchanged.

Expert outlook

Wall Street remains divided. Mizuho recently raised its price target on Tesla to $530, citing improvements in Full Self-Driving (Supervised) as a potential driver of robotaxi expansion in Austin and San Francisco. Bulls believe Tesla’s camera-only approach will scale faster and cheaper than rivals relying on lidar.

Sceptics see mounting legal and regulatory risks. Federal safety agencies continue to investigate crashes linked to Autopilot, while a Florida jury recently ordered Tesla to pay $329 million in damages following a fatal 2019 accident. Meanwhile, rivals such as Nissan, working with Nvidia-backed Wayve, are targeting similar driver-assist capabilities at half Tesla’s price. The technological lead Tesla once enjoyed is narrowing.

Key takeaway

Market watchers noted Tesla’s record high reflects belief in a future that has yet to arrive. Robotaxi optimism is masking weakening EV fundamentals and rising regulatory risk. California’s warning highlights how fragile that narrative has become. Investors should monitor regulatory outcomes, progress on real-world autonomy, and whether revenues can begin to justify the valuation.

Tesla technical insights

Tesla’s daily chart shows price consolidating just below a key $474 resistance zone, an area that has repeatedly capped upside moves. The recent rejection from this level suggests near-term profit-taking, although sustained buying above $474 would open the door for another momentum-driven push higher.

On the downside, $440 remains the first critical support, followed by $420 and the broader $400 demand zone. A clean break below $440 would likely trigger sell-side liquidity, increasing the risk of a deeper pullback towards these lower levels.

Momentum indicators suggest a market that is strong but overextended. The RSI is flattening just below the 70 mark, signalling bullish momentum is intact, but also warning that upside may be limited without fresh catalysts. This setup favours range-bound price action in the short term unless bulls can reclaim and hold above resistance.

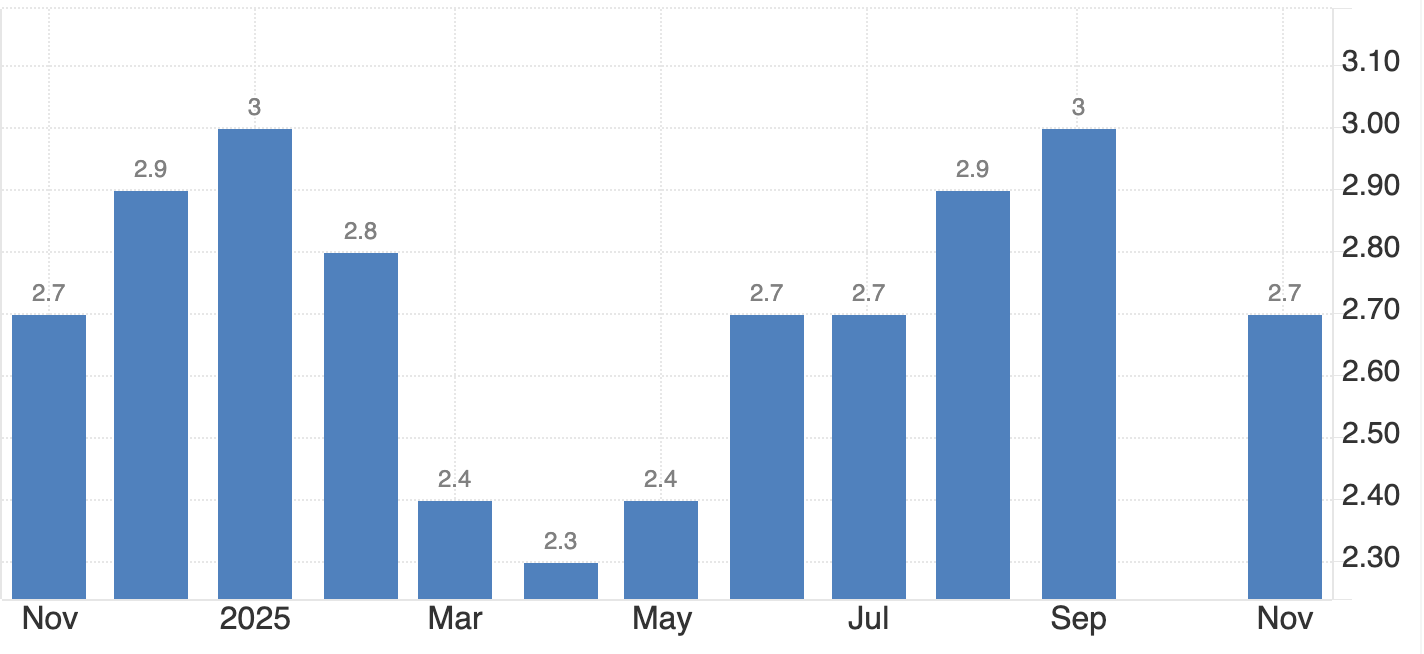

NFP දත්ත මගින් සිසිල් වන US ශ්රම වෙළඳපොළක් පෙන්නුම් කරයි: ඊළඟට කුමක් සිදුවේද?

නොවැම්බර් මාසයේ Non-Farm Payrolls වාර්තාව පෙන්නුම් කළේ US ආර්ථිකය රැකියා 64,000ක් එකතු කර ඇති බවයි, එය අපේක්ෂාවන් මඳක් ඉක්මවා ගිය අතර විරැකියා අනුපාතය 4.6% දක්වා ඉහළ ගියේය, එය 2021 සිට ඉහළම මට්ටමයි.

විශ්ලේෂකයින්ට අනුව, ඊළඟට සිදුවන්නේ තියුණු ආර්ථික බිඳවැටීමක් නොව, වෙළඳපොළ සඳහා මන්දගාමී සහ ප්රතිපත්ති මත පදනම් වූ අදියරකි. නොවැම්බර් මාසයේ Non-Farm Payrolls වාර්තාව පෙන්නුම් කළේ US ආර්ථිකය රැකියා 64,000ක් එකතු කර ඇති බවයි, එය අපේක්ෂාවන් මඳක් ඉක්මවා ගිය අතර විරැකියා අනුපාතය 4.6% දක්වා ඉහළ ගියේය, එය 2021 සිට ඉහළම මට්ටමයි. බඳවා ගැනීම් තවමත් පුළුල් වෙමින් පවතී, නමුත් පශ්චාත් වසංගත ප්රතිසාධනය නිර්වචනය කළ ගම්යතාවය පැහැදිලිවම අඩුවෙමින් පවතී.

ආයෝජකයින් සඳහා, එම එකතුව සාකච්ඡාව වෙනස් කරයි. සිසිල් වන ශ්රම වෙළඳපොළක් අවපාත බිය ඇති නොකර උද්ධමන පීඩනය ලිහිල් කරයි, එමඟින් Federal Reserve වෙත එහි ඊළඟ පියවර හැඩගැස්වීමේදී වැඩි නම්යශීලී බවක් ලබා දෙයි. අවධානය දැන් මන්දගාමී වීම සැබෑවක්ද යන්නෙන් ඉවත්ව මූල්ය ප්රතිපත්තිය කෙතරම් ඉක්මනින් ප්රතිචාර දක්වයිද යන්න දෙසට යොමු වී ඇත.

ශ්රම වෙළඳපොළ මන්දගාමී වීමට හේතුව කුමක්ද?

නොවැම්බර් NFP දත්තවල මෘදු ස්වභාවය හදිසි දුර්වලතාවයකට වඩා ක්රමානුකූල ගැලපීමක ප්රතිඵලයකි. රැකියා උත්පාදනය ධනාත්මකව පවතී, නමුත් පෙර මාසවල සංශෝධන මගින් ප්රවණතාවය නැවත සකස් කර ඇත. සැප්තැම්බර් වැටුප් ලේඛන රැකියා 33,000 කින් පහත හෙලන ලද අතර, ඔක්තෝබර් මාසයේදී භූමිකාවන් 105,000 ක අලාභයක් පෙන්නුම් කළේය, එය බඳවා ගැනීම් සහ දත්ත රැස්කිරීම් අඩාල කළ මෑත කාලීන US රජය වසා දැමීම මගින් විකෘති විය.

වැටුප් වර්ධනය පීඩනය ලිහිල් කිරීමේ චිත්රයට එක් වේ. සාමාන්ය පැයක ඉපැයීම් මාසයෙන් මාසයට 0.1% කින් ඉහළ ගිය අතර, එය අනාවැකි වලට වඩා අඩු වූ අතර වාර්ෂික වැටුප් වර්ධනය 3.7% සිට 3.5% දක්වා මන්දගාමී විය.

එම වේගය අඩුවීම ප්රතිපත්ති සම්පාදකයින්ට වැදගත් වේ. ඉහළ යන දොට්ට දැමීම් වෙනුවට මන්දගාමී බඳවා ගැනීම් සහ මධ්යස්ථ වැටුප් හරහා සිසිල් වන ශ්රම වෙළඳපොළක් යනු Federal Reserve ඉලක්ක කරගත් ප්රතිඵලයයි.

එය වැදගත් වන්නේ ඇයි

Federal Reserve සඳහා, නොවැම්බර් NFP වාර්තාව රජය වසා දැමීම නිසා ඇති වූ සති ගණනාවක අවිනිශ්චිතතාවයෙන් පසු දෘශ්යතාව යථා තත්වයට පත් කරයි. නිව් යෝර්ක් Fed සභාපති John Williams ඇතුළු Fed නිලධාරීන්, ක්රමානුකූල ශ්රම වෙළඳපොළ නැවත සමතුලිත වීමේ සලකුණු පෙන්වා දී ඇති අතර, නවතම දත්ත එම තක්සේරුව සමඟ ගැලපේ.

වෙළඳපොළ මිලකරණය ඊට අනුකූලව ප්රතිචාර දක්වා ඇත. ෆියුචර්ස් දැන් 2026 දී දළ වශයෙන් පදනම් අංක (basis points) 58 ක අනුපාත කප්පාදුවක් අඟවයි, එය පසුගිය සතියේ Fed ප්රක්ෂේපනවල සංඥා කළ පදනම් අංක 25 ක මාර්ගෝපදේශයට වඩා බෙහෙවින් ඉහළ ය. Sucden Financial හි විශ්ලේෂකයින් මෙම වාර්තාව විස්තර කළේ "සම්පූර්ණ හැකිලීමකට වඩා පාලිත මන්දගාමී වීමක් සමඟ අනුකූල වන" බවයි, එය අර්බුදකාරී ප්රතිචාරයක හදිසි අවශ්යතාවයකින් තොරව ප්රතිපත්ති ලිහිල් කිරීමට ඉඩ සලසන තත්ත්වයකි.

වෙළඳපොළ සහ වත්කම් කෙරෙහි බලපෑම

මූල්ය වෙළඳපොළ නාටකාකාර බවකින් තොරව දත්ත අවශෝෂණය කර ගත් නමුත්, යටින් පවතින වෙනස්කම් වැදගත් විය. ආයෝජකයින් වර්ධන අපේක්ෂාවන් නැවත තක්සේරු කිරීමත් සමඟ US කොටස් මඳක් පහත වැටුණු අතර, ප්රධාන මුදල් යුගල හරහා US ඩොලරය දුර්වල විය. මෘදු US දත්ත සහ මෙම සතිය අගදී Bank of Japan අනුපාත ඉහළ නැංවීමේ අපේක්ෂාවන් ඉහළ යාම ගැටීමත් සමඟ USD/JPY 154.6 දෙසට ලිස්සා ගිය අතර, පසුව සැලකිය යුතු ඉහළ යාමක් සමඟ යුගලය නැවත 155 මිල මට්ටම ලබා ගත්තේය.

භාණ්ඩ (Commodities) මගින් එම සාර්ව ප්රතික්රමාංකනය (macro recalibration) පිළිබිඹු විය. වසර අවසාන අඩු ද්රවශීලතාවය හේතුවෙන් වෙළඳුන් ලාභ ලබා ගැනීමත් සමඟ චලනයන් අතිශයෝක්තියට නැංවුවද, මෙම වසරේ 30% කට වඩා ඉහළ ගොස් තිබියදීත් තඹ මිල ලිහිල් විය. ගෝලීය ඉල්ලුම සංඥා මෘදු වීමත් සමඟ රුසියා-යුක්රේන සාම සාකච්ඡා වල විභව ප්රගතිය පිළිබඳ ශුභවාදී බව සහ 2026 දී සැපයුම් අතිරික්තයක් පිළිබඳ වර්ධනය වන උත්සුකයන් හේතුවෙන් තෙල් මිල බැරලයකට ඩොලර් 55 දක්වා පහත වැටුණි.

විශේෂඥ දැක්ම

ඉදිරිය දෙස බලන විට, ආර්ථික විද්යාඥයින් අපේක්ෂා කරන්නේ ශ්රම වෙළඳපොළ සිසිල් වීම ආපසු හැරවීමට වඩා 2026 මුල් භාගය දක්වා පවතිනු ඇති බවයි. උද්ධමන දත්ත එම මතයට සහාය වන අතර, මිල පීඩනය දිගටම ලිහිල් වනු ඇතැයි යන අපේක්ෂාවන් ශක්තිමත් කරයි.

ඉතිහාසය ප්රයෝජනවත් සමාන්තරයක් ඉදිරිපත් කරයි. Fed හි 2019 ලිහිල් කිරීමේ චක්රය තුළ, වෙළඳපොළ අඩු අනුපාත පරිසරයකට හැඩගැසීමත් සමඟ, මූලික පිම්මකින් පසුව, පළමු අනුපාත කප්පාදුවෙන් පසු මාසවලදී ඩොලර් දර්ශකය දුර්වල විය. ජනවාරි මස මුලදී තවත් NFP වාර්තාවක් නිකුත් කිරීමට නියමිතව තිබියදී, Fed හි මීළඟ රැස්වීමට සති කිහිපයකට පෙර, නොවැම්බර් මන්දගාමී වීම එක් වරක් සිදුවූවක් නොව පුළුල් වෙනසක ආරම්භය බව තහවුරු කර ගැනීම සඳහා ආයෝජකයින් සමීපව බලා සිටිනු ඇත.

ප්රධාන කරුණු

නොවැම්බර් NFP වාර්තාව තහවුරු කරන්නේ US ශ්රම වෙළඳපොළ මනින ලද සහ පාලිත ආකාරයකින් සිසිල් වන බවයි. බඳවා ගැනීම් මන්දගාමී වෙමින් පවතී, වැටුප් ලිහිල් වෙමින් පවතී, සහ අවපාත බිය ඇති නොකර විරැකියාව ඉහළ යමින් පවතී. එම සංයෝජනය 2026 අග භාගයේ අනුපාත කප්පාදු කිරීමේ අවශ්යතාවය ශක්තිමත් කරන අතර US ඩොලරය මත පහළට පීඩනයක් ඇති කරයි. වෙළඳපොළ නව වසරට සංක්රමණය වන විට මීළඟ තීරණාත්මක සංඥා උද්ධමන දත්ත සහ Federal Reserve හි මාර්ගෝපදේශ වලින් ලැබෙනු ඇත.

USD/JPY තාක්ෂණික අවබෝධය

USD/JPY 157.40 ප්රතිරෝධය අසල ජයග්රහණ රඳවා ගැනීමට අපොහොසත් වීමෙන් පසු 155.10 ආධාරක කලාපයට ඉහළින් ඒකාබද්ධ වෙමින් පවතී, එය පුළුල් ප්රවණතා ආපසු හැරවීමකට වඩා ඉහළ යාමේ ගම්යතාවයේ විරාමයක් සංඥා කරයි. මිල ක්රියාකාරිත්වය පරාසයක පවතී (range-bound), එය අඛණ්ඩ US ඩොලර් ශක්තිය සහ වෙළඳුන් වෙනස් වන පොලී අනුපාත අපේක්ෂාවන් තක්සේරු කරන විට ජපන් යෙන් සඳහා වන අතරමැදි ඉල්ලුම අතර බිඳෙනසුලු සමතුලිතතාවයක් පිළිබිඹු කරයි.

ගම්යතා දර්ශක (Momentum indicators) මෙම මධ්යස්ථ නැඹුරුව ශක්තිමත් කරයි. RSI 50 මධ්ය රේඛාවට ආසන්නව ගමන් කරයි, එය පැහැදිලි දිශානති විශ්වාසයක් නොමැතිකම ඉස්මතු කරයි, එමෙන්ම MACD ආන්තිකව ධනාත්මකව පවතී නමුත් පැතලි වෙමින් පවතී, එය ඉහළ යාමේ (bullish) ගම්යතාවය මැකී යාමට පටන් ගෙන ඇති බවට ලකුණකි. Deriv MT5 වැනි වේදිකාවල මෙම සංඥා නිරීක්ෂණය කරන වෙළඳුන් මිල කෙටි කාලීන ආධාරකයට ඉහළින් පවතීද යන්න පිළිබඳව වැඩි අවධානයක් යොමු කරයි. මේ අතර, ප්රධාන මට්ටම් වටා අස්ථාවරත්වය වැඩි වුවහොත් ස්ථාන ප්රමාණය (position sizing) සහ අවදානම මැන බැලීම සඳහා Deriv Trading Calculator වැනි මෙවලම් භාවිතා කරනු ලැබේ.

155.10 නොවෙනස්ව පවතින තාක් කල්, පුළුල් ඉහළ යාමේ (bullish) ව්යුහය ආරක්ෂා වේ. කෙසේ වෙතත්, මෙම මට්ටමට වඩා තීරණාත්මක බිඳවැටීමක් 153.55 සහ විභව 151.76 දක්වා ගැඹුරු පහත වැටීමකට දොර විවෘත කළ හැකිය. ඉහළ යාමේදී, ගම්යතාවය නැවත පණ ගැන්වීමට සහ තාක්ෂණික දැක්ම නැවත ගැනුම්කරුවන්ගේ (bulls) වාසියට හරවා ගැනීමට 157.40 ට වඩා ඉහළින් පවතින චලනයක් අවශ්ය වනු ඇත.

බිට්කොයින් ඩොලර් 90,000 ට වඩා පහත වැටේ: කඩාවැටීමක්, නැවත සැකසීමක් හෝ මිලදී ගැනීමේ අවස්ථාවක්ද?

බිට්කොයින් ඩොලර් 90,000 මට්ටමට වඩා පහත වැටීම දිගුකාලීන ඉල්ලුම බිඳ වැටීමකට වඩා, අවදානම් රුචිය අඩුවීම සහ ලෙවරේජ් ඉවත් කිරීම හේතුවෙන් සිදුවූ සාර්ව ආර්ථික (macro-driven) නැවත සැකසීමක් පිළිබිඹු කරයි.

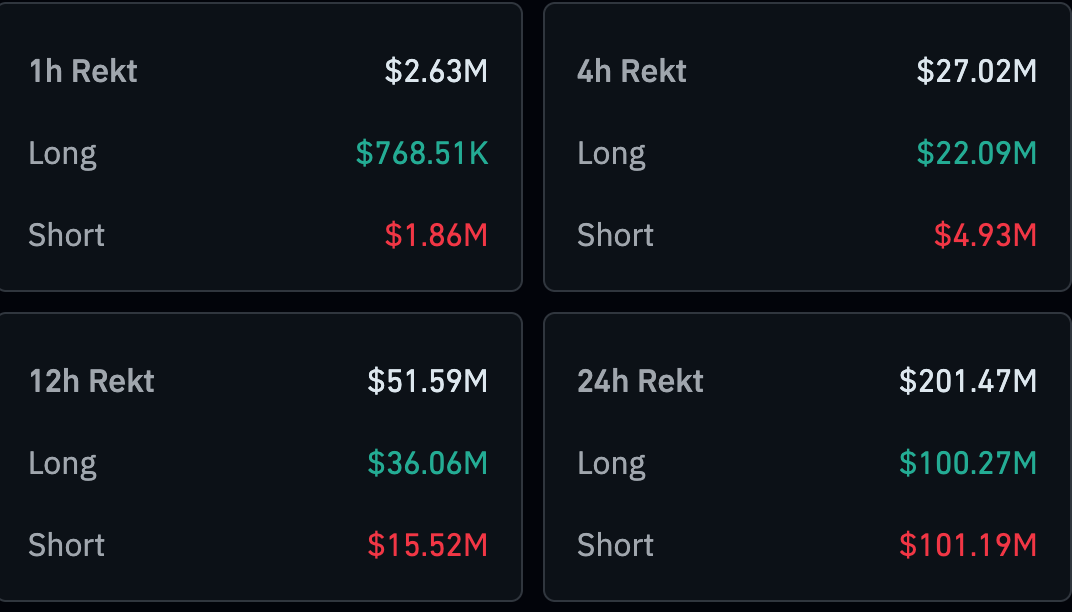

වාර්තා වලට අනුව, බිට්කොයින් ඩොලර් 90,000 මට්ටමට වඩා පහත වැටීම කඩාවැටීමක් නොවන නමුත් එය සාමාන්ය අස්ථාවරත්වයට වඩා වැඩි යමක් වේ. මෙම ක්රියාවලිය දිගුකාලීන ඉල්ලුම බිඳ වැටීමකට වඩා, අවදානම් රුචිය අඩුවීම සහ ලෙවරේජ් ඉවත් කිරීම හේතුවෙන් සිදුවූ සාර්ව ආර්ථික (macro-driven) නැවත සැකසීමක් පිළිබිඹු කරයි. CoinGlass දත්ත වලට අනුව, සති අන්තයේ මිල ගණන් ඩොලර් 85,000 පරාසයට ලිස්සා ගිය අතර, තනි දිනක් තුළ ඩොලර් මිලියන 400 කට වඩා වැඩි ක්රිප්ටෝ පොසිෂන් (positions) ද්රවශීලකරණය (liquidated) විය.

වෙළඳපොළ හැඟීම් තියුනු ලෙස පිරිහී ඇත. සම්පූර්ණ ක්රිප්ටෝ වෙළඳපොළ ප්රාග්ධනීකරණය ඩොලර් ට්රිලියන 3.1 ට වඩා ඉහළ ගියද, Crypto Fear and Greed Index දර්ශකය 16 දක්වා පහත වැටී, දැඩි ලෙස “අන්ත බිය” (extreme fear) කලාපයට ඇතුළු විය.

යටත් වීමේ සලකුණු නොමැතිව පවතින දැඩි අශුභවාදී බව යන මෙම සංකලනය මගින් යෝජනා කරන්නේ වෙළඳපොළ පදනමක් සොයමින් සිටින බව යැයි විශ්ලේෂකයෝ සඳහන් කළහ. මෙම අදියර මිලදී ගැනීමේ අවස්ථාවක් බවට පත්වන්නේද යන්න දැන් රඳා පවතින්නේ ක්රිප්ටෝ ආශ්රිත කාරණා මතට වඩා ගෝලීය මූල්ය ප්රතිපත්ති සංඥා මතය.

බිට්කොයින් පහත වැටීමට හේතුව කුමක්ද?

බිට්කොයින් හට ඩොලර් 90,000 නැවත ලබා ගැනීමට නොහැකි වීම, අවදානම් මග හැරීම (risk aversion) දෙසට වූ පැහැදිලි වෙනසක් මගින් හැඩගැසී ඇති බව වෙළඳපොළ නිරීක්ෂකයෝ ප්රකාශ කළහ. සාර්ව ආර්ථික අවිනිශ්චිතතාවය නැවත මතු වීමත් සමඟ මෑත කාලීන යළි නැගිටීමේ වේගය අඩාල වූ අතර, වෙළඳුන් ඔවුන්ගේ නිරාවරණය (exposure) අඩු කිරීමට පෙළඹුණි. CoinGlass දත්ත පෙන්වා දෙන්නේ පසුගිය පැය 24 තුළ පමණක් ඩොලර් මිලියන 201.52 ක ක්රිප්ටෝ පොසිෂන් ද්රවශීලකරණය වී ඇති අතර, ඉන් ඩොලර් මිලියන 100.29 ක් long positions බවයි.

සාර්ව ආර්ථික අවිනිශ්චිතතාවය ප්රධාන උත්ප්රේරකයක් වී ඇත. අවධානය Bank of Japan වෙත යොමු වී ඇති අතර, මෙම සතියේ ප්රතිපත්ති රැස්වීමේදී 0.25% ක පොලී අනුපාත වැඩිවීමක් ආර්ථික විද්යාඥයින් පුළුල් ලෙස අපේක්ෂා කරයි. එවැනි පියවරක් දැනටමත් අනුපාත කප්පාදු කිරීම ආරම්භ කර ඇති US Federal Reserve සමඟ ඇති විෂමතාවය ගැඹුරු කරනු ඇත. එම විෂමතාවය, ක්රිප්ටොකරන්සි ඇතුළු ගෝලීය අවදානම් වත්කම්වලට සහාය වූ යෙන් අරමුදල් සහිත carry trades ඉවත් කිරීම වේගවත් කිරීමේ අවදානමක් ඇති කරයි. දෙසැම්බර් මාසයේ අඩු ද්රවශීලතාවය (liquidity) මෙම බලපෑම විශාල කළ අතර, සුළු විකුණුම් මගින් මිල ගණන් තියුනු ලෙස පහත වැටීමට ඉඩ සැලසීය.

වෙළඳපොළ හැඟීම් සඳහා එය වැදගත් වන්නේ ඇයි?

බිට්කොයින් පසුබැසීමේ වැදගත්කම පවතින්නේ මිල මට්ටමට වඩා හැඟීම් දර්ශක මගින් යවන පණිවිඩය තුළය. Fear and Greed Index දර්ශකය අන්ත බිය (extreme fear) කලාපයේ ගැඹුරටම පැමිණීමෙන් සංඥා කරන්නේ ආයෝජකයින් ඉහළ යාමේ සහභාගීත්වයට වඩා ප්රාග්ධන සංරක්ෂණයට ප්රමුඛත්වය ලබා දෙන බවයි. ඓතිහාසිකව, සමාන කියවීම් බොහෝ විට දේශීය වෙළඳපොළ පතුල (local market bottoms) සමඟ සමපාත වී ඇත; කෙසේ වෙතත්, දිගුකාලීන සාර්ව ආර්ථික පීඩනය පවතින කාලවලදී ද ඒවා පැවතුනි.

විශ්ලේෂකයින්ට අනුව ආයතනික හැසිරීම මෙම ප්රවේශම් සහගත බව තවදුරටත් වැඩි කර ඇත. බිට්කොයින් exchange-traded funds (ETFs) පසුගිය මාසයේ ඩොලර් බිලියන 3.48 කට වඩා වැඩි ශුද්ධ පිටතට ගලා යාමක් වාර්තා කළ අතර, එය පෙබරවාරි මාසයෙන් පසු ඔවුන්ගේ බරපතලම මාසික පිටවීම සනිටුහන් කළේය. මෙම මාසයේ මධ්යස්ථව ගලා ඒම් නැවත පැමිණියද, එම තත්ත්වය ආපසු හැරවීමට තරම් ඒවා ශක්තිමත් වී නොමැත. එක් ඩිජිටල් වත්කම් උපායමාර්ගිකයෙකු Reuters වෙත පැවසූ පරිදි, “ETF ඉල්ලුම ඇනහිටින විට, බිට්කොයින් සාර්ව කම්පන වලට වඩා බෙහෙවින් සංවේදී වේ”.

පුළුල් ක්රිප්ටෝ වෙළඳපොළ මත බලපෑම

පුළුල් ක්රිප්ටෝ වෙළඳපොළ, සම්පූර්ණයෙන්ම යටත් වීමේ සලකුණු නොපෙන්වා බිට්කොයින් හි දුර්වලතාවය පිළිබිඹු කර ඇත. බොහෝ ප්රධාන altcoins යටපත් වී ඇති බවත්, බොහෝමයක් ඉලක්කම් දෙකේ මාසික පාඩු වාර්තා කර ඇති බවත්, බිට්කොයින් හි මධ්යස්ථ යළි නැගිටීමට එතරම් ප්රතිචාරයක් නොදක්වන බවත් විශ්ලේෂකයෝ සටහන් කරති. බිට්කොයින් ආධිපත්යය (Bitcoin dominance) 57% දක්වා ඉහළ ගොස් ඇති අතර, එය සමපේක්ෂන අවදානම සඳහා වූ නව රුචියකට වඩා ඩිජිටල් වත්කම් සංකීර්ණය තුළ ආරක්ෂිත භ්රමණයක් (defensive rotation) ඉස්මතු කරයි.

ඒ අතරම, ක්රියාකාරකම් ඉහළ මට්ටමක පවතී. බිට්කොයින් හි පැය 24 පුරා වෙළඳ පරිමාව 70% කට වඩා වැඩි වී ඩොලර් බිලියන 51 ක් පමණ වී ඇති අතර, එය අත්හැර දැමීමට වඩා ක්රියාකාරී නැවත ස්ථානගත කිරීමක් යෝජනා කරයි. තාක්ෂණික දර්ශක මෙම ආතතිය පිළිබිඹු කරයි.

විශේෂඥ දැක්ම: කඩාවැටීමක්, නැවත සැකසීමක් හෝ මිලදී ගැනීමේ අවස්ථාවක්ද?

බොහෝ විශ්ලේෂකයින් වත්මන් අදියර කඩාවැටීමකට වඩා නැවත සැකසීමක් ලෙස විස්තර කරයි. මෙම විකුණුම් රැල්ල මෙහෙයවනු ලැබුවේ බිට්කොයින් හි භාවිතය පිළිබඳ ව්යුහාත්මක හානියකට වඩා ලෙවරේජ් ඉවත් කිරීම්, ප්රතිපත්ති අවිනිශ්චිතතාවය සහ ස්ථානගත කිරීමේ ගැලපීම් මගිනි.

විශේෂයෙන් විශාල බිට්කොයින් හිමිකාරීත්වය දරන සමාගම් ලාභාංශ කළමනාකරණය කිරීම සඳහා වත්කම් විකිණීම කෙටියෙන් සලකා බැලූ බවට සිරස්තල යෝජනා කිරීමෙන් පසුව, ආයතනික උත්සුකයන් හැඟීම් අවුල් කර ඇත. එම බිය පසුව පහව ගියද, ආර්ථික තත්ත්වයන් දැඩි වුවහොත් ශේෂ පත්ර පීඩනය අවදානමක් බවට පත්විය හැකි ආකාරය මෙම සිදුවීම මගින් ඉස්මතු විය.

මෙම නැවත සැකසීම මිලදී ගැනීමේ අවස්ථාවක් බවට පත්වන්නේද යන්න ඉදිරි සංඥා මත රඳා පවතී. Bank of Japan හි අනුපාත වැඩිවීමක් සිදුවුවහොත් සහ carry trades ආක්රමණශීලී ලෙස ඉවත් වුවහොත් අවදානම් පීඩනය දීර්ඝ විය හැකි අතර, Federal Reserve වෙතින් තවදුරටත් පවතින දෙගිඩියාව වෙළඳපොළ ප්රවේශම් සහගතව තබා ගනු ඇත. අනෙක් අතට, ස්ථාවර වන ETF ගලා ඒම් සහ වැඩිදියුණු වන ද්රවශීලතාවය මගින් හැඟීම් ඉක්මනින් වෙනස් කළ හැකිය. දැනට, බිට්කොයින් ඒකාබද්ධ පරාසයක (consolidation range) සිරවී ඇති බව පෙනෙන අතර, පහත වැටීම විශ්වාසය නැතිවීමට වඩා සාර්ව ආර්ථික ස්නායු මගින් මෙහෙයවනු ලැබේ.

ප්රධාන කරුණු

බිට්කොයින් ඩොලර් 90,000 ට වඩා පහත වැටීම කඩාවැටීමක් නොව සාර්ව ආර්ථිකය මගින් මෙහෙයවන නැවත සැකසීමක් ලෙස දැකීම වඩාත් සුදුසුය. වෙළඳ ක්රියාකාරකම් ඉහළ මට්ටමක පැවතියද, අන්ත බිය, ETF පිටතට ගලා යාම සහ මහ බැංකු අවිනිශ්චිතතාවය අවදානම් රුචිය යටපත් කර ඇත. ඓතිහාසිකව, එවැනි තත්ත්වයන් අවස්ථාවන් සඳහා අඩිතාලම දැමිය හැකි නමුත් කාලය අවිනිශ්චිතය. මූල්ය ප්රතිපත්ති සහ ආයතනික ගලා ඒම්වල ඊළඟ පියවර මෙම අදියර සැබෑ මිලදී ගැනීමේ අවස්ථාවක් බවට පත්වන්නේද යන්න තීරණය කරනු ඇත.

බිට්කොයින් තාක්ෂණික අවබෝධය

තාක්ෂණික දෘෂ්ටි කෝණයකින් බලන කල, බිට්කොයින් ඩොලර් 114,000 ක ඉහළ අගයන්ගෙන් තියුනු ලෙස පසුබැසීමෙන් පසුව නිවැරදි කිරීමේ ඒකාබද්ධතාවයක (corrective consolidation) සිරවී පවතී. මිල ක්රියාකාරිත්වය ඩොලර් 84,700 ආධාරක කලාපයට (support zone) මදක් ඉහළින් පවතින අතර, එය වෙළඳුන් විසින් ආසන්න කාලීන තීරණාත්මක රේඛාවක් ලෙස වැඩි වැඩියෙන් සලකනු ලැබේ. මෙම ප්රදේශයට පහළින් තීරණාත්මක බිඳ වැටීමක් සිදුවුවහොත්, විශේෂයෙන් ව්යුත්පන්න වෙළඳපොළවල් (derivatives markets) හරහා තවමත් ඉහළ මට්ටමක පවතින ලෙවරේජ් භාවිතය සැලකිල්ලට ගෙන, ද්රවශීලකරණය මගින් මෙහෙයවන තවත් විකුණුම් රැල්ලකට වෙළඳපොළ නිරාවරණය විය හැකිය.

ගම්යතා දර්ශක (Momentum indicators) යටත් වීමට වඩා ප්රවේශම් සහගත බව පෙන්වා දෙයි. Relative Strength Index (RSI) ඉහළ යමින් පවතින නමුත් 50 මධ්ය රේඛාවට පහළින් පවතී, එයින් යෝජනා කරන්නේ ප්රවණතා ආපසු හැරවීමක් තවම තහවුරු නොකර පහත වැටීමේ පීඩනය ලිහිල් වන බවයි. MACD සෘණ කලාපයේ පවතින නමුත්, එහි හිස්ටෝග්රෑම් ක්රමයෙන් දියුණු වෙමින් පවතී, එයින් පෙන්නුම් කරන්නේ පහත වැටීමේ ගම්යතාවය මන්දගාමී වන බවයි. Deriv MT5 වැනි වේදිකාවල මෙම මට්ටම් නිරීක්ෂණය කරන වෙළඳුන් ආධාරක (support) වටා මිල හැසිරෙන ආකාරය කෙරෙහි වැඩි වැඩියෙන් අවධානය යොමු කරන අතර, අස්ථාවරත්වය වේගවත් වුවහොත් ආන්තික නිරාවරණය (margin exposure) සහ විභව අවදානම තක්සේරු කිරීමට Deriv Trading Calculator වැනි මෙවලම් භාවිතා කරයි.

ඉහළ යාමේදී, ප්රතිසාධන උත්සාහයන් ඩොලර් 94,600 ආසන්නයේ ප්රතිරෝධය (resistance) මගින් සීමා වී ඇති අතර, ඉන් පසුව ඩොලර් 106,600 පමණ වඩාත් වැදගත් සීමාවක් පවතී. මෙම මට්ටම්වලින් එකක් ඒත්තු ගැන්වෙන පරිදි බිඳ දමන තුරු, බිට්කොයින් පරාසයක රැඳී සිටීමට ඉඩ ඇති අතර, තාක්ෂණික වෙළඳුන් දිශානති පියවරකට කැපවීමට පෙර වඩාත් පැහැදිලි උත්ප්රේරකයක් එනතුරු බලා සිටී.

.png)

Crypto සැකකරුවෙකුගේ සිට Blockchain විශ්වාසවන්තයෙකු දක්වා? JPMorgan හි විශාල පිම්ම

Bloomberg වාර්තා කළේය: වරක් තම CEO විසින් Bitcoin "වංචාවක්" ලෙස ප්රසිද්ධියේ ප්රතික්ෂේප කළ ආයතනය වන JPMorgan, සිය පළමු tokenised money market fund එක දියත් කර ඇත.

මූල්ය ක්ෂේත්රයේ භූ තැටි මාරු වන බවක් පෙනේ. Bloomberg වාර්තා කළේය: වරක් තම CEO විසින් Bitcoin "වංචාවක්" ලෙස ප්රසිද්ධියේ ප්රතික්ෂේප කළ ආයතනය වන JPMorgan, සිය පළමු tokenised money market fund එක දියත් කර ඇත. එය තරමක් කුතුහලය දනවන වර්ධනයක් නොවේද?

MONY වෙත පිවිසෙන්න - නැතහොත්, ඔබ කැමති නම්, My OnChain Net Yield Fund. මෙම නව මූල්ය උපකරණය පවතින්නේ කොහේද? අන් කිසිවක් නොව ඉතා ප්රසිද්ධ Ethereum blockchain එකෙහිය. ඔවුන් පවසන පරිදි, දෛවයේ සරදම ලන්ඩන් මීදුම මෙන් ඝනකම් ය.

එවිට ප්රශ්නය මග හැරිය නොහැකි වේ: මූල්ය දැවැන්තයෙකුගෙන් මෙම පරස්පර විරෝධී පියවරක් ඇයි? එය හුදෙක් යටත් වීමක්ද, නැතහොත් නොවැලැක්විය හැකි දේ අකමැත්තෙන් පිළිගැනීමක්ද? එසේත් නැතිනම් එය වඩාත් ගැඹුරු දෙයක්ද - එනම් මූල්යයේ අනාගතය පිළිබඳ ගණනය කළ අනුමානයක්ද, එය (ඉතා විශාල) ආයෝජන කළමනාකරණය කරන ආකාරය කෙරෙහි දැවැන්ත බලපෑමක් ඇති කළ හැකිද?

MONY, MONY, MONY: JPMorgan හි නව අරමුදල පිළිබඳ විස්තරය

අපි මෙම කුතුහලය දනවන කරුණ විමසා බලමු. MONY යනු හරියටම කුමක්ද? is

සාම්ප්රදායික money market fund එකක් ගැන සිතන්න - එය U.S. Treasuries හි ලෞකික නමුත් විශ්වාසදායක ලෝකයේ ආරක්ෂිත, කෙටි කාලීන ආයෝජන තෝතැන්නක් වන අතර, ස්ථාවර, එතරම් ආකර්ෂණීය නොවුනත්, ප්රතිලාභයක් ලබා දීමට සැලසුම් කර ඇත. දැන්, එම අරමුදල blockchain මත ජීවත් වන සහ හුස්ම ගන්නා ඩිජිටල් ටෝකන් මාලාවක් ලෙස නැවත සිතන්න. සාරාංශයක් ලෙස, MONY යනු එයයි.

නමුත් ඔබ මූල්ය ක්ෂේත්රයේ ප්රජාතන්ත්රවාදී විප්ලවයක් ගැන සිතීමට පෙර, අවවාදයක්: මෙය සැමටම නොවේ. නැතහොත් බොහෝ මිනිසුන්ට පවා නොවේ. MONY යනු පුද්ගලික ස්ථානගත කිරීමකි (private placement), එය "සුදුසුකම් ලත් ආයෝජකයින්" සඳහා පමණක් වෙන් කර ඇත - එනම් ඩොලර් මිලියන 5 කට වඩා වැඩි ශුද්ධ වටිනාකමක් ඇති පුද්ගලයින් හෝ ඩොලර් මිලියන 25 ඉක්මවන වත්කම් කළමනාකරණය කරන ආයතන සඳහාය. මෙම සුවිශේෂී සමාජයට සම්බන්ධ වීමට අවම ආයෝජනය? ඩොලර් මිලියන 1 කි.

එහි ක්රියාකාරිත්වය සරලවම මෙසේය: ආයෝජකයින්ට අරමුදලේ ඔවුන්ගේ කොටස නියෝජනය කරන ඩිජිටල් ටෝකන් ලැබේ. මෙම ටෝකන් සඳහා දෛනික පොලිය එකතු වන අතර, සාම්ප්රදායික බැංකු තැන්පතු මගින් පිරිනමන ප්රතිලාභ ඉක්මවා යාම එහි අරමුණයි. දායකත්වය සහ මුදවා ගැනීම සුපුරුදු මුදල් මාර්ගය හරහා හෝ, සිත්ගන්නාසුලු ලෙස, Circle හි USDC stablecoin හරහා සිදු කෙරේ. සම්පූර්ණ මෙහෙයුම JPM හි Kinexys Digital Assets වේදිකාව මගින් බල ගැන්වේ, එය විද්යා ප්රබන්ධ හැඟීමක් ඇති කරන නමකි.

ඇත්ත වශයෙන්ම, පොරොන්දුව වන්නේ "blockchain මැජික්" ය - වේගවත්, ලාභදායී සහ වඩාත් විනිවිද පෙනෙන ගනුදෙනු ය. අපි කතා කරන්නේ ක්ෂණික පියවීම් (settlement), පැය 24 පුරා වෙළඳාම සහ පුළුල් blockchain පරිසර පද්ධතිය තුළ මෙම tokenised වත්කම් ඇපකර ලෙස භාවිතා කිරීමේ ආකර්ෂණීය අපේක්ෂාව ගැනය.

රන් පිටුබලය සහිත බිල්පත්වල සිට ඩිජිටල් ටෝකන් දක්වා

MONY හි වැදගත්කම සැබවින්ම වටහා ගැනීමට, ඉතිහාසය දෙස කෙටි බැල්මක් හෙළීම ප්රයෝජනවත් වේ. Tokenisation සංකල්පය, එක් අතකින්, සම්පූර්ණයෙන්ම අලුත් දෙයක් නොවේ. Real Estate Investment Trusts (REITs) හෝ Exchange-Traded Funds (ETFs) සලකා බලන්න – වත්කම් අයිතිය ඩිජිටල්කරණය කිරීමට ගත් මුල්, නමුත් තරමක් අසීරු උත්සාහයන් ය. කඩදාසි මුදල් පවා මුලින් සංකල්පනය කරන ලද්දේ රන් සඳහා හිමිකම් නියෝජනය කරන "ටෝකනයක්" ලෙස ය.

නමුත් සැබෑ හැරවුම් ලක්ෂ්යය පැමිණියේ 2015 දී Ethereum දියත් කිරීමත් සමඟ ය. Bitcoin, ඇත්ත වශයෙන්ම, අඩිතාලම දැමූ නමුත්, Ethereum හි smart contracts (සහ පසුව පැමිණි ERC-20 ප්රමිතිය) සැබවින්ම සංකීර්ණ වත්කම් tokenisation සඳහා විභවය විවෘත කළේය. Wall Street හි බොහෝ දෙනෙක් එය වහාම වටහා නොගත්තද, විශ්ලේෂකයින් එය නව යුගයක උදාව ලෙස හැඳින්වූහ.

අවසානයේදී, Wall Street සඳහා එහි ආකර්ෂණය ප්රතික්ෂේප කිරීමට නොහැකි තරම් ප්රබල විය: blockchain හි ආවේනික විනිවිදභාවය සහ වෙනස් කළ නොහැකි බව, නාටකාකාර ලෙස වේගවත් පියවීම් කාලයන් පිළිබඳ පොරොන්දුව සහ මෙහෙයුම් පිරිවැය අඩු කිරීමේ ආකර්ෂණීය අපේක්ෂාව ඊට හේතු විය.

විශාල බැංකු tokenised වන්නේ ඇයි (දැන්!)

ඉතින්, ඇයි දැන්? මූල්ය ආයතන විසින් tokenisation හදිසියේ වැළඳ ගැනීමට හේතු වී ඇත්තේ කුමක්ද?

පිළිතුර, බොහෝ විට සිදු වන පරිදි, සේවාදායකයා මත රඳා පවතී. JPM හි ගෝලීය ද්රවශීලතා ප්රධානියාට අනුව, "tokenisation වටා සේවාදායකයින්ගෙන් විශාල උනන්දුවක්" ඇත. මෙය නවතම විලාසිතාව පසුපස හඹා යාමක් ගැන නොවේ; එය ගනුදෙනු වේගය සහ කාර්යක්ෂමතාව සම්බන්ධයෙන් අපේක්ෂාවන්හි මූලික වෙනස්කම් වලට ප්රතිචාර දැක්වීමකි.

විශ්ලේෂකයින්ට අනුව, tokenised MMFs, වේගයෙන් වර්ධනය වන stablecoin වෙළඳපොළට උපායමාර්ගික ප්රතිචාරයක් ලෙසද දැකිය හැකිය. හුදෙක් crypto-පාදක වත්කම්වල සමහර විට කැළඹිලි සහිත ජලයට වඩා ආරක්ෂිත තෝතැන්නක් සොයන අයට නියාමනය කරන ලද, ප්රතිලාභ ලබා දෙන විකල්පයක් මෙය ලබා දෙයි.

වාර්තා හෙළි කළේ JPMorgan මෙම උත්සාහයේ තනිවම නොවන බවයි. BlackRock හි BUIDL අරමුදල දැනටමත් දැවැන්තයෙකි, එය ඩොලර් බිලියන 2.9 ක අතිවිශාල මුදලක් කළමනාකරණය කරයි. HSBC, BNY Mellon, Goldman Sachs, Fidelity, Deutsche Bank, Citigroup සහ Santander යන සියල්ලෝම tokenisation අත්හදා බැලීම්වල සක්රීයව නිරත වී සිටිති. තරඟය ආරම්භ වී ඇති බව පෙනේ.

තවද, නියාමන සහයෝගය, විශේෂයෙන් එක්සත් ජනපදයේ මෑත කාලීන "Genius Act", stablecoins සඳහා අත්යවශ්ය පැහැදිලි බවක් ලබා දෙන අතර, මෙම අවකාශයට පිවිසෙන සාම්ප්රදායික මූල්ය ආයතන සඳහා අවදානම සැලකිය යුතු ලෙස අඩු කර ඇත.

JPMorgan 2015 සිට අභ්යන්තර blockchain යටිතල පහසුකම් ගොඩනඟමින් වසර ගණනාවක් තිස්සේ මෙම මොහොත සඳහා නිහඬව අඩිතාලම දමමින් සිටි බව මතක තබා ගැනීම වටී. පොදු blockchain එකක් මත MONY දියත් කිරීම සැලකිය යුතු සහ සමහර විට පුදුම සහගත ලෙස විවෘත පියවරක් නියෝජනය කරයි.

සියල්ල යහපත් සහ smart contracts පමණක් නොවේ: MONY හි මතභේද සහ අවදානම්

කෙසේ වෙතත්, අපි ඕනෑවට වඩා සුබවාදී චිත්රයක් නොසිතමු. පුළුල් tokenisation වෙත යන මාවත විභව අන්තරායන් සහ මතභේද වලින් පිරී ඇත.

"Dimon Dilemma" ලෙස හැඳින්විය හැකි දේ නොසලකා හැරිය නොහැකිය. තම CEO විසින් cryptocurrency පිළිබඳව කළ දරුණු ප්රකාශයන්ගෙන් පසුව JPM විසින් Ethereum මත දියත් කිරීමේ උත්ප්රාසය crypto ප්රජාවට අමතක වී නැත, එය විවාද සහ වර්ජනය කිරීමේ ඉල්ලීම් පවා ඇති කර තිබේ. අතීත ප්රකාශයන් වර්තමානයට බලපෑම් කරන ආකාරය කෙනෙකුට පාහේ ඇසෙනු ඇත.

JPMorgan තුළ පවා සැක පහළ වී ඇත. බැංකුවේම සමහර විශ්ලේෂකයින් පුළුල් ආයතනික tokenisation භාවිතය "කණගාටුදායක" ලෙස විස්තර කර ඇති අතර, මෙම උද්යෝගය සාම්ප්රදායික මූල්ය තුළ ඇති සැබෑ අවශ්යතාවයකට වඩා crypto-දේශීයයින් විසින් මෙහෙයවනු ලබන බව යෝජනා කරයි.

ඊළඟට වේගය පිළිබඳ ප්රශ්නය පවතී. පියවීම් (settlement) සඳහා පවතින fintech විසඳුම්වලට වඩා blockchain සැබවින්ම වේගවත්ද? පොරොන්දු වූ කාර්යක්ෂමතා ජයග්රහණ බොහෝ දුරට න්යායිකව පවතින බව සමහරු තර්ක කරති.

සමහර විට වඩාත්ම වැදගත් කාරණය වන්නේ "ද්රවශීලතා නොගැලපීමක්" (liquidity mismatch) ඇතිවීමේ හැකියාවයි. පැය 24 පුරා blockchain මුදවා ගැනීමේ පොරොන්දුව යටින් පවතින වත්කම්වල මන්දගාමී, වඩා සාම්ප්රදායික පියවීම් චක්ර සමඟ ගැටිය හැකි බව විශ්ලේෂකයෝ සඳහන් කළහ. වෙළඳපල පසුබෑමකදී, මෙම විෂමතාවය සැලකිය යුතු ගැටළු වලට තුඩු දිය හැකිය.

තවද, පොදු blockchains මත යැපීම සයිබර් ප්රහාර, smart contract දුර්වලතා සහ සේවා ඇනහිටීම් ඇතුළු නව අවදානම් හඳුන්වා දෙයි. "Allow-listing" සඳහා ඇති අවශ්යතාවය ද්රවශීලතාවය (liquidity) ඛණ්ඩනය කළ හැකි අතර, tokenisation හි ප්රධාන ප්රතිලාභයක් අඩපණ කරයි. ප්රායෝගිකව, මෙයින් අදහස් කරන්නේ පූර්ව අනුමත, අනුකූල ආයෝජකයින්ට පමණක් ටෝකන් තබා ගැනීමට හෝ මාරු කිරීමට අවසර ඇති අතර, එමඟින් ඒවායේ නිදහස් සංසරණය සීමා වේ.

නියාමන භූ දර්ශනය, මෑත කාලීන ප්රගතියක් තිබියදීත්, බොහෝ පැතිවලින් "Wild West" එකක් ලෙස පවතී, විශේෂයෙන් දේශසීමා හරහා ගනුදෙනු කිරීමේදී "අපැහැදිලි අවකාශයන්" සහ අනුකූලතා සංකීර්ණතා නිර්මාණය කරයි.

Tokenised අරමුදල් සහ stablecoins අතර සමීප සබඳතා ද බලපෑම් පැතිරීම පිළිබඳ කනස්සල්ල මතු කරයි. එකක අර්බුදයක් ඉක්මනින් අනෙකට පැතිර යා හැකි අතර මූල්ය අවදානම් වර්ධනය කරයි.

ගෝලීය මූල්ය පද්ධතියට නව පද්ධතිමය අවදානම් හඳුන්වා දීමට tokenisation වලට ඇති හැකියාව ගැන අනතුරු අඟවා ඇති Bank for International Settlements වැනි ප්රධාන මූල්ය නිරීක්ෂකයින්ගෙන් එන අනතුරු ඇඟවීම් ද අප අමතක නොකළ යුතුය.

අනාගතය දෙස බැලීම: Tokenisation ලෝකය අත්පත් කර ගනීවිද?

මෙම අභියෝග මධ්යයේ වුවද, tokenisation හි දිගුකාලීන විභවය ප්රතික්ෂේප කළ නොහැකිය. විශ්ලේෂකයින් tokenised වත්කම් වෙළඳපොලේ පුපුරන සුලු වර්ධනයක් පුරෝකථනය කරන අතර, 2030 වන විට අනාවැකි ඩොලර් ට්රිලියන 10 සිට ඩොලර් ට්රිලියන 40 දක්වා පරාසයක පවතී. ඒ අතින් අතට මාරු වන ඩිජිටල් රත්රන් විශාල ප්රමාණයකි.

ඉදිරිය දෙස බලන විට, නැරඹිය යුතු ප්රධාන නවෝත්පාදන කිහිපයක් තිබේ:

- කොටස් අයිතිය (Fractional ownership): පුද්ගලයන්ට දේපළ වෙළඳාම්, ලලිත කලාව හෝ පුද්ගලික කොටස් (private equity) වලින් කුඩා කොටසක් අයිති කර ගැනීමට හැකි වීමත් සමඟ ආයෝජනය ප්රජාතන්ත්රවාදී කිරීම ගැන සිතන්න.

- වඩා දක්ෂ, වේගවත් මෙහෙයුම්: Smart contracts මගින් අනුකූලතා පරීක්ෂා කිරීම්, ලාභාංශ ගෙවීම් සහ පියවීම් ස්වයංක්රීය කිරීම, පිරිවැය අඩු කිරීම සහ මානව දෝෂ අවම කිරීම.

- Blockchain මත නව වත්කම්: බුද්ධිමය දේපළ, කාබන් ක්රෙඩිට් සහ වෙළඳ මූල්ය ලැබිය යුතු දේ tokenisation කිරීම, ආයෝජන සහ ද්රවශීලතාවය සඳහා නව මාර්ග විවෘත කිරීම.

- AI + Blockchain: මෙම තාක්ෂණයන්හි එකතුව ප්රශස්ත ආයෝජන උපාය මාර්ග සහ වැඩිදියුණු කළ අවදානම් කළමනාකරණය පොරොන්දු වන අතර, දත්ත මත පදනම් වූ මූල්ය නව යුගයක් උදා කරයි.

- ඒකාබද්ධ ලෙජර සහ තත්ය කාලීන ගනුදෙනු: අවසාන දැක්ම: මධ්යම බැංකු ඩිජිටල් මුදල්, තැන්පතු සහ වත්කම් සියල්ල තනි, සුපිරි වේගවත් වේදිකාවක පැවතීම, ක්ෂණික දේශසීමා හරහා ගෙවීම් සක්රීය කිරීම.

විශ්ලේෂකයින් වැඩිදුරටත් පැවසුවේ tokenisation මගින් සාම්ප්රදායික මූල්ය සම්පූර්ණයෙන්ම ප්රතිස්ථාපනය කිරීමට ඉඩක් නැති නමුත්, එය නිසැකවම එය වඩා වේගවත්, ලාභදායී සහ කාර්යක්ෂම වීමට බල කරනු ඇති බවයි. එය බැංකු සඳහා නව ආදායම් මාර්ග නිර්මාණය කළ හැකි නමුත්, සාම්ප්රදායික තැන්පතු වලට tokenised වත්කම් මගින් පිරිනමන ප්රතිලාභ සමඟ තරඟ කළ නොහැකි නම් එය "මැදිහත්කරුවන් ඉවත් කිරීමේ" (disintermediation) අවදානමක් ද මතු කරයි.

සමාප්තිය: JPMorgan හි MONY - අනාගතය පිළිබඳ දසුනක් (තරු ලකුණු කිහිපයක් සමඟ)

වෙළඳපල නිරීක්ෂකයින්ට අනුව, JPMorgan හි MONY අරමුදල තවත් නිෂ්පාදන දියත් කිරීමක් පමණක් නොවේ; එය මූල්යයේ අනාගතය පිළිබඳ නිර්භීත ප්රකාශයකි. එය කාර්යක්ෂමතාව, විනිවිදභාවය සහ නව ආයෝජන අවස්ථා සඳහා ඇති අතිමහත් විභවය ඉස්මතු කරයි.

නමුත් එය නියාමන, තාක්ෂණික සහ මෙහෙයුම් බාධක වලින් පිරුණු සංකීර්ණ සහ විකාශනය වන භූ දර්ශනයක් බවට මතක් කිරීමක් ද වේ.

මෙය නව යුගයක උදාවද, අප දන්නා පරිදි මූල්යයේ මූලික පරිවර්තනයක ආරම්භයද? කාලය පමණක් - සහ අඛණ්ඩ නවෝත්පාදනය (සහ, තීරණාත්මක ලෙස, ඵලදායී නියාමනය) - පිළිතුරු දෙනු ඇත. දැනට, MONY උද්යෝගිමත් සහ, සමහර විට, තරමක් නොසන්සුන් අනාගතයක් පිළිබඳ ආකර්ෂණීය දසුනක් ලබා දෙයි.

US රැකියා දත්ත යනු වෙළඳපොළ බලා සිටින ප්රේරකයද?

වෙළඳපොළ භූමිකම්පා විභේද රේඛාවක් මත සිටගෙන සිටිනාක් මෙන් හැසිරෙන අතර, පොළොව මාරුවන්නේ කුමන දිශාවටද යන්න US රැකියා දත්ත මගින් තීරණය කරනු ඇත.

වෙළඳපොළ භූමිකම්පා විභේද රේඛාවක් මත සිටගෙන සිටිනාක් මෙන් හැසිරෙන අතර, පොළොව මාරුවන්නේ කුමන දිශාවටද යන්න US රැකියා දත්ත මගින් තීරණය කරනු ඇත. ඩොලරය මාස දෙකක අවම මට්ටමකට ලිස්සා ගොස් ඇති අතර, රත්රන් මෙම වසරේ 64% ක ඉහළ යාමකින් පසු වාර්තාගත මට්ටම් ආසන්නයේ පවතී. Bitcoin සමපේක්ෂන වත්කමකට වඩා ද්රවශීල වත්කමක් ලෙස ගනුදෙනු වේ.

ඔක්තෝබර් සහ නොවැම්බර් සඳහා ප්රමාද වූ US රැකියා වාර්තා පැමිණෙන්නේ, ආයෝජකයින් වර්ධනය මන්දගාමී වේද යන්න නොව, ප්රතිපත්ති කෙතරම් ඉක්මනින් ප්රතිචාර දක්වයිද යන්න විමසන මොහොතකයි. Futures වෙළඳපොළ 2026 මුල් භාගයේදී අනුපාත කප්පාදු අපේක්ෂා කරන බැවින්, මෙම යථාර්ථයට මුහුණ දීමට වෙළඳපොළට - සහ Federal Reserve වෙත - බල කරන ප්රේරකය බවට රැකියා දත්ත පත්විය හැකිය.

US රැකියා දත්ත කෙරෙහි අවධානය යොමු වීමට හේතුව කුමක්ද?

මෙම සතියේ ශ්රම දත්තවල අසාමාන්ය වැදගත්කම පැන නගින්නේ ඉලක්කම්වලට වඩා කාල වකවානුව සහ සන්දර්භය මගිනි. ඉතිහාසයේ දීර්ඝතම US රජය වසා දැමීම මගින් බාධා එල්ල වූ කාල පරිච්ඡේදයක් මෙම වාර්තා මගින් ආවරණය කරන අතර, එමගින් නිකුත් කිරීම් ප්රමාද වූ අතර හුරුපුරුදු දත්ත ලක්ෂ්ය කිහිපයක් ඉවත් කරන ලදී.

සම්පූර්ණ විරැකියා බිඳවැටීමක් නොමැතිව වුවද, ප්රතිපත්ති අවිනිශ්චිතතාවය උපරිම වූ විට ශ්රම වෙළඳපොළ කෙතරම් ඔරොත්තු දීමේ හැකියාවකින් යුක්ත වීද යන්න පිළිබඳ පැහැදිලිම කියවීම මෙම සංඛ්යා මගින් ලබා දෙයි.

විශ්ලේෂකයින්ට අනුව, Fed හි ප්රතිපත්ති ස්ථාවරය දැන් රැකියා මත දැඩි ලෙස රඳා පවතින බැවින් එය වැදගත් වේ. උද්ධමනය අසමාන ලෙස සිසිල් වී ඇති අතර, විරැකියාව තියුනු ලෙස ඉහළ යාමකින් තොරව ඉල්ලුම මෘදු වීම මත ඉදිරි ප්රගතිය රඳා පවතින බව නිලධාරීන් සංඥා කර ඇත.

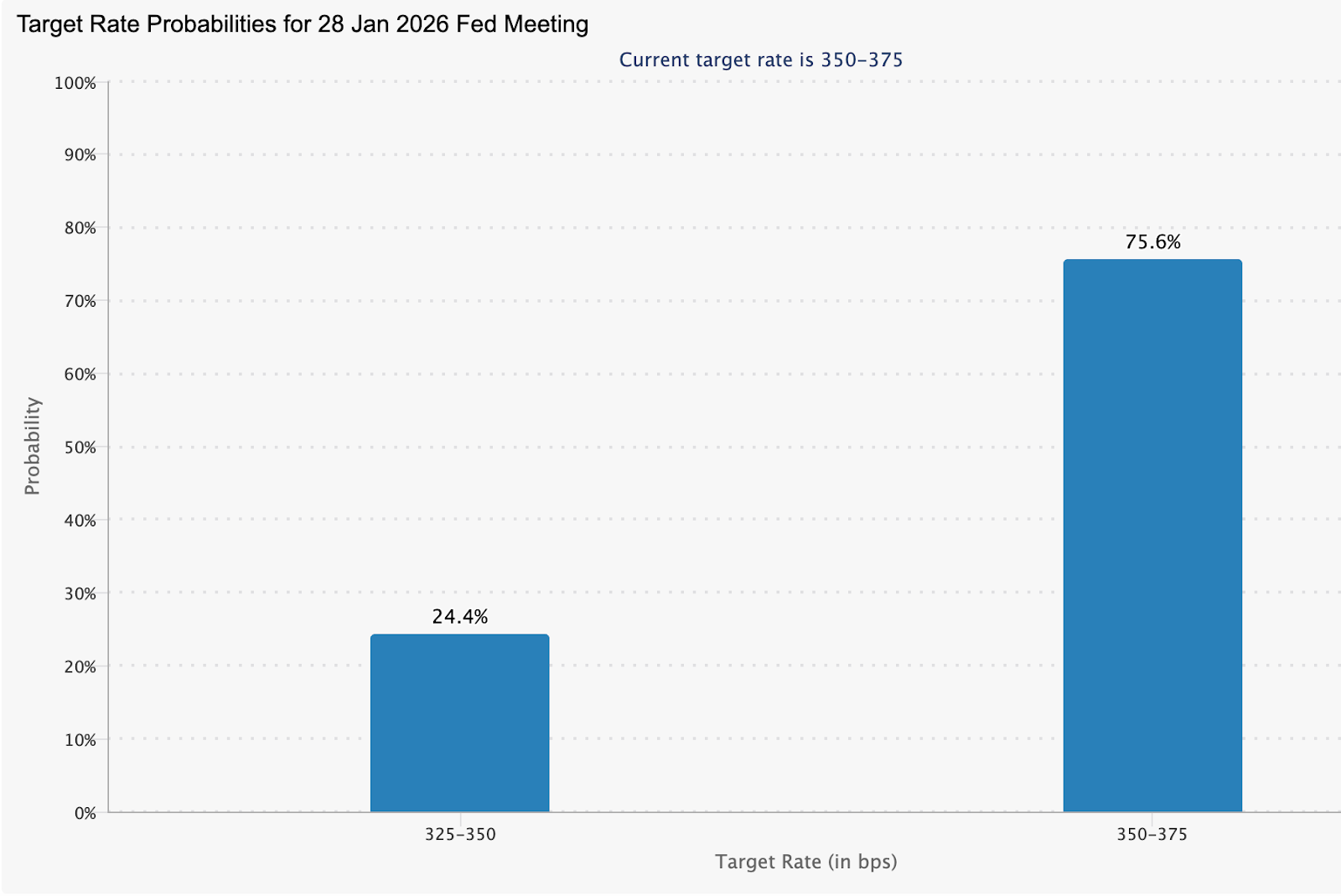

Fed funds futures මගින් එම ආතතිය පිළිබිඹු කරන අතර, ජනවාරි මාසයේදී අනුපාත රඳවා තබා ගැනීමේ 75.6% ක සම්භාවිතාවක් වෙළඳපොළ විසින් මිල කරනු ලබයි. එමෙන්ම ශ්රම තත්ත්වයන් තවදුරටත් පිරිහී ගියහොත් කප්පාදු කිරීම් සඳහා නිහඬව අපේක්ෂාවන් ගොඩනගයි.

එය වැදගත් වන්නේ ඇයි

විශ්ලේෂකයින්ට අනුව, ශ්රම දත්ත වර්ධනය, උද්ධමනය සහ මූල්ය ස්ථාවරත්වයේ මංසන්ධියේ පවතී. ශක්තිමත් බඳවා ගැනීම් Fed වෙත අනුපාත සීමාකාරීව තබා ගැනීමට ආවරණය ලබා දෙන අතර, දුර්වලතාවයේ සලකුණු මගින් මාර්ගය කෙතරම් පටු වී ඇත්ද යන්න හෙළිදරව් කිරීමේ අවදානමක් ඇත. HSBC හි FX පර්යේෂණ ගෝලීය ප්රධානී Paul Mackel පැවසුවේ ප්රමාද වූ වාර්තා "වසා දැමීමේදී US රැකියා තත්ත්වයන් කෙසේ සිදුවීද යන්න පිළිබඳව අවසානයක් ලබා දීමට" උපකාරී වනු ඇති බවත්, දත්ත බලාපොරොත්තු සුන් කරන්නේ නම් ඩොලරය අවදානමට ලක්විය හැකි බවත්ය.

ප්රතිපත්ති සම්පාදකයින් සඳහා, අවදානම වෙළඳපොළෙන් ඔබ්බට විහිදේ. Fed ආණ්ඩුකාර Stephen Miran මෑතකදී තර්ක කළේ වත්මන් උද්ධමන කියවීම් මගින් යටි පෙළ පීඩනය අධිතක්සේරු කරන බවත්, මිල ගතිකත්වයන් සිරස්තලවලින් ගම්ය වනවාට වඩා 2% ඉලක්කයට සමීප බවත්ය.

විශේෂඥයින්ට අනුව, උද්ධමනය සම්පූර්ණයෙන්ම පහව ගොස් නොතිබුණද, ශ්රම ඉල්ලුම සිසිල් වෙමින් පවතින බව රැකියා දත්ත තහවුරු කරන අතර, ඉවසීම සඳහා වන තර්කය දුර්වල කරයි.

වෙළඳපොළ, වත්කම් සහ පාරිභෝගිකයින් කෙරෙහි බලපෑම

ඩොලරය දැනටමත් එම අවිනිශ්චිතතාවය පිළිබිඹු කිරීමට පටන් ගෙන ඇත. US ඩොලර් දර්ශකය ආසියානු වෙළඳාමේ මුල් භාගයේදී 98.26 පමණ දක්වා පහත වැටුණු අතර, වෙළඳුන් දත්ත වලට පෙර ස්ථානගත වීමත් සමඟ greenback යෙන් මුදලට සාපේක්ෂව 155.07 දක්වා ලිහිල් විය. අනුපාත පරතරයන් පටු වන විට මුදල් වෙළඳපොළ ශ්රම සංඥා කෙරෙහි වැඩි සංවේදීතාවයක් දක්වන බව පෙනේ.

රත්රන්වල ප්රතිචාරය වඩාත් කැපී පෙනේ. අඛණ්ඩ දින පහක ලාභ ලැබීමෙන් පසු කෙටි පසුබෑමකින් අනතුරුව, තවත් සුළු පසුබෑමකට පෙර, දුර්වල ඩොලරය සහ ලිහිල් ප්රතිපත්ති අපේක්ෂාවන් මගින් සහාය ලබමින් spot මිල ගණන් අවුන්සයක් ඩොලර් 4,311 පමණ දක්වා ඉහළ ගියේය.

KCM Trade හි ප්රධාන වෙළඳපොළ විශ්ලේෂක Tim Waterer සඳහන් කළේ, Fed අනාගත අනුපාත කප්පාදු අවතක්සේරු කරන්නේද යන්න වෙළඳපොළ ප්රශ්න කිරීමත් සමඟ, යටපත් වූ ඩොලර් ක්රියාකාරිත්වය රත්රන් "ඉදිරියෙන්" තබා ගන්නා බවයි.

අනෙක් අතට, ආයෝජකයින් ප්රමාද වූ නොවැම්බර් රැකියා වාර්තාවට පෙර නැවුම් අවදානම් මග හැරීම නිසා සතිය ආරම්භයේදී US කොටස් futures එතරම් වෙනස් නොවීය. S&P 500 සහ Nasdaq හා සම්බන්ධ futures සඳුදා පාඩු ලැබීමෙන් පසු මඳක් ඉහළ ගිය අතර Dow සමතලා මට්ටමක පැවතුනි. මෙය විශ්වාසයට වඩා ප්රවේශම් සහගත බවක් සංඥා කරයි.

Oracle සහ Broadcom වැනි සමාගම්වල දුර්වල ඉපැයීම්වලින් පසුව AI තක්සේරු කිරීම් පිළිබඳ උත්සුකයන් පැවතීම නිසා තාක්ෂණික කොටස් පෙර සැසියේදී පහත වැටීමට හේතු විය. කෙසේ වෙතත්, අවධානය සාර්ව ආර්ථික අවදානම් වෙත යොමු වන විට එම කරදර පසෙකට වී ඇත. නොවැම්බර් කෘෂිකාර්මික නොවන වැටුප් ලේඛන (nonfarm payrolls) වාර්තාව රැකියා 50,000 ක පමණ මන්දගාමී වර්ධනයක් පෙන්වනු ඇතැයි අපේක්ෂා කෙරෙන අතර, විරැකියාව 4.4% ක් ලෙස දැකිය හැකිය. මෙම සංඛ්යා 2026 දී Fed ලිහිල් කිරීම් නතර කරයිද නැතහොත් වේගවත් කරයිද යන්න පිළිබඳ අපේක්ෂාවන් හැඩගස්වා ගත හැකිය.

Crypto වෙළඳපොළ වෙනස් මාවතක් ගෙන ඇත. දත්ත නිකුත් වීමට පෙර වෙළඳුන් leverage අඩු කිරීමත් සමඟ Bitcoin සහ ප්රධාන altcoins පහත වැටුණු අතර, පැය 24 ක් තුළ ඩොලර් මිලියන 470 කට වඩා වැඩි liquidations (දියකර හැරීම්) ඇති කළේය. එහෙත් ඉතිහාසය යෝජනා කරන්නේ ශ්රම දුර්වලතාවය ප්රතිපත්ති අපේක්ෂාවන් නැවත සකස් කළ පසු, ද්රවශීලතාවයට සංවේදී වත්කම් බොහෝ විට යථා තත්ත්වයට පත්වන බවයි, සමහර විට තියුනු ලෙස.

විශේෂඥ දැක්ම

ඉදිරිය දෙස බලන විට, විශ්ලේෂකයින් රැකියා දත්ත වටා අසමමිතික අවදානම් දකී. රැකියා තත්ත්වය දුර්වල ස්ථානයක් බව ඔප්පු වුවහොත් රත්රන් සඳහා ඉහළ යාමේ අවදානම් ඇති බව ANZ පෙන්වා දී ඇති අතර, අනුපාත කප්පාදු අපේක්ෂිත ප්රමාණයට වඩා ඉක්මනින් පැමිණියහොත් ලබන වසරේ මිල අවුන්සයක් ඩොලර් 5,000 පරීක්ෂා කළ හැකි බව යෝජනා කරයි.

පුළුල් අභියෝගය වන්නේ අර්ථ නිරූපණයයි. මෙම සතියේ රැකියා වාර්තාව ප්රමාද වූ සිල්ලර විකුණුම්, CPI, PCE උද්ධමනය සහ නිවාස දත්ත සමඟ පැමිණෙන අතර, මේ සියල්ල පටු කවුළුවකට සම්පීඩිත වී ඇත. වෙළඳපොළ හුදෙක් සංඛ්යා වලට පමණක් නොව, මන්දගාමී ආර්ථිකයක් දෙසට ඒවා කෙතරම් අඛණ්ඩව යොමු වන්නේද යන්නට ප්රතිචාර දැක්වීමට ඉඩ ඇත. රැකියා දත්ත තනිවම පැහැදිලි බවක් ලබා නොදෙනු ඇත, නමුත් එය අපේක්ෂාවන් නැවත සකස් කිරීමට බල කරන උත්ප්රේරකයක් ලෙස ක්රියා කළ හැකිය.

ප්රධාන කරුණ

US රැකියා දත්ත වර්ධනය සහ ප්රතිපත්ති අපේක්ෂාවන් පිළිබඳ උත්සුකයන් ගැටෙන පීඩන ලක්ෂ්යය බවට පත්ව ඇත. මෘදු ශ්රම චිත්රයක් අනුපාත කප්පාදු සඳහා වන කාරණය ශක්තිමත් කරනු ඇති අතර, රත්රන් සහ ද්රවශීලතාවය මත පදනම් වූ වත්කම්වලට සහාය වන අතරම ඩොලරය දුර්වල කරයි. ප්රමාද වූ නිකුතු කිහිපයක් එකවර පැමිණෙන බැවින් විචල්යතාව (Volatility) ඇති විය හැකිය. ආයෝජකයින් සිරස්තල සංඛ්යා දෙස පමණක් නොව, 2026 වෙත යන විට Fed හි ආඛ්යානය ඒවා කෙතරම් තීරණාත්මක ලෙස නැවත සකස් කරන්නේද යන්න පිළිබඳවද අවධානය යොමු කළ යුතුය.

රත්රන් තාක්ෂණික අවබෝධය

ලාභ ඉපැයීම් මතු වන විට US$ 4,365 ප්රතිරෝධයට මඳක් පහළින් මිල නතර වීමත් සමඟ, එහි තියුනු ඉහළ යාමෙන් පසුව රත්රන් නිර්මාණාත්මක නමුත් ඒකාබද්ධ වීමේ (consolidative) අදියරක පවතී. ගම්යතා දර්ශක (Momentum indicators) ප්රතිවර්තනයකට වඩා සිසිල් වීමක් යෝජනා කරයි: RSI 70 ට වඩා මඳක් පහළට ලිහිල් වී ඇති අතර, අධික ලෙස මිලදී ගත් තත්ත්වයන් ඉවත් වෙමින් පවතින බව සංඥා කරයි. එමෙන්ම MACD ස්ථිරවම ධනාත්මක කලාපයේ පවතින අතර, පැතලි histogram එකක් මගින් පෙන්නුම් කරන්නේ සෘජු දුර්වලතාවයට වඩා ඉහළ යාමේ ගම්යතාව මන්දගාමී වීමකි.

මිල US$ 4,035 ආධාරක කලාපයට ඉහළින් පවතින තාක් කල්, පුළුල් bullish ව්යුහය නොවෙනස්ව පවතී. US$ 4,365 ට ඉහළින් තීරණාත්මක බිඳවැටීමක් ප්රවණතා ගම්යතාව නැවත පණගන්වනු ඇති අතර, ප්රධාන ආධාරක රඳවා ගැනීමට අපොහොසත් වීම US$ 3,935 දෙසට ගැඹුරු දියකර හැරීමක් නිරාවරණය කළ හැකිය.

Nvidia, AI බුබුලක් සඳහා මිනුම් දණ්ඩක් වන්නේ ඇයි

කෘත්රිම බුද්ධි (AI) උත්පාතය යථාර්ථයක් මත පදනම් වූවක්ද නැතහොත් අතිරික්තයක් දෙසට ගමන් කරන්නේද යන්න පිළිබඳ වෙළඳපොලේ වඩාත්ම විශ්වාසදායක සංඥාව බවට Nvidia පත්ව ඇති බව බොහෝ දෙනා සලකති.

කෘත්රිම බුද්ධි (AI) උත්පාතය යථාර්ථයක් මත පදනම් වූවක්ද නැතහොත් අතිරික්තයක් දෙසට ගමන් කරන්නේද යන්න පිළිබඳ වෙළඳපොලේ වඩාත්ම විශ්වාසදායක සංඥාව බවට Nvidia පත්ව ඇති බව බොහෝ දෙනා සලකති. විශාල භාෂා මාදිලි (large language models) සහ දත්ත මධ්යස්ථාන බලගන්වන චිප්ස් (chips) වල ප්රමුඛ සැපයුම්කරු ලෙස, එහි ආදායම මගින් සමපේක්ෂන අභිලාෂයන්ට වඩා සැබෑ AI වියදම් පිළිබිඹු කරයි. Nvidia කෙරෙහි විශ්වාසය පළුදු වූ විට, එය සාමාන්යයෙන් පෙන්නුම් කරන්නේ ආයෝජකයින් පුළුල් AI වෙළඳපොලේ තිරසාරභාවය ප්රශ්න කරන බවයි.

එම පරීක්ෂාව වර්ධනය වෙමින් පවතී. ChatGPT දියත් කිරීමෙන් පසු වසර තුනක නිර්දය AI ආයෝජනයෙන් පසුව, මෙම අංශය දැන් මන්දගාමී වර්ධන අපේක්ෂාවන්, ඉහළ යන ප්රාග්ධන පිරිවැය සහ මුදල් ඉපැයීම (monetisation) වටා ඇති දැඩි ප්රශ්නවලට මුහුණ දී සිටී.

Nasdaq 100 එහි ඉදිරි ඉපැයීම් මෙන් 26 ගුණයක් ආසන්නයේ ගනුදෙනු වන විට (එය dot-com අන්තයන්ට වඩා බෙහෙවින් අඩු නමුත් දිගුකාලීන සාමාන්යයන්ට වඩා ඉහළ අගයක් ගනී), මෑත කාලීන වාර්තා මත පදනම්ව 2026 දක්වා වෙළඳපල හැඩගැස්විය හැකි විවාදයක කේන්ද්රස්ථානයේ Nvidia පසුවෙයි.

AI චක්රය තුළ Nvidia හි කාර්යභාරය මෙහෙයවන්නේ කුමක්ද?

Nvidia වැදගත් වන්නේ එය AI සක්රීය කරන යටිතල පහසුකම් විකුණන බැවිනි. උසස් මාදිලි පුහුණු කිරීම සහ ක්රියාත්මක කිරීම තවමත් එහි GPUs මත දැඩි ලෙස රඳා පවතින අතර, එමඟින් සමාගම එක්සත් ජනපදය, යුරෝපය සහ ආසියාව හරහා දත්ත මධ්යස්ථාන පුළුල් කිරීමේ සෘජු ප්රතිලාභියෙකු බවට පත් කරයි. අනාගත භාවිත අවස්ථා ඉදිරිපත් කරන මෘදුකාංග සමාගම් මෙන් නොව, Nvidia හි ඇණවුම් ප්රවාහය මගින් AI ඉල්ලුම භෞතික ආයෝජන බවට පරිවර්තනය වේද යන්න පෙන්වයි.

විශ්ලේෂකයින්ට අනුව, එම තත්ත්වය කොටස් මිල වියදම් මන්දගාමී වීමකට ඉතා සංවේදී කරයි. Microsoft, Alphabet සහ Amazon වැනි hyperscalers ප්රාග්ධන වියදම් පිළිබඳව ප්රවේශම් වන බවට සංඥා කරන විට, හෝ බලශක්ති බාධාවන් හෝ මූල්ය පීඩනයන් හේතුවෙන් ව්යාපෘති ප්රමාද වූ විට, ප්රතිචාර දක්වන පළමු ප්රධාන නාමය බොහෝ විට Nvidia වේ. එහි කොටස් මිල වැඩි වැඩියෙන් හැසිරෙන්නේ AI ගොඩනැගීම වේගවත් වේද නැතහොත් තලයකට පැමිණෙන්නේද (plateauing) යන්න පිළිබඳ තත්ය කාලීන ජනමත විචාරණයක් ලෙස ය.

එම ඉල්ලුම අරමුදල් සපයන ආකාරය පිළිබඳව ද කනස්සල්ල මතු වී ඇත. පුළුල් පරිසර පද්ධති ආයෝජනවල කොටසක් ලෙස පාරිභෝගිකයින්ට සහ හවුල්කරුවන්ට සහාය වීම සඳහා Nvidia සැලකිය යුතු මුදලක් කැප කර ඇති අතර, AI සැපයුම් දාමයේ ඇතැම් කොටස් චක්රීය මූල්යකරණය (circular financing) මත රඳා පවතීද යන්න පිළිබඳ විවාදයක් ඇති කරයි. මෙය සහජයෙන්ම ඍණාත්මක නොවන නමුත්, මූල්ය ඉංජිනේරු විද්යාවට වඩා කාබනික ඉල්ලුම පිළිබඳ පැහැදිලි බවක් ආයෝජකයින්ට අවශ්ය අවධියකදී එය සංකීර්ණත්වයක් එක් කරයි.

එය වැදගත් වන්නේ ඇයි

වෙළඳපල නිරීක්ෂකයින් සඳහන් කළේ Nvidia හි බලපෑම එහි ශේෂ පත්රයෙන් ඔබ්බට විහිදෙන බවයි. මෙම කොටස් වලාකුළු (cloud) සපයන්නන්, චිප් සාදන්නන්, උපයෝගිතා සහ දත්ත මධ්යස්ථාන සාදන්නන් ඇතුළත් සමස්ත AI පරිසර පද්ධතියේ සෞඛ්යය සඳහා නියෝජිතයෙකු බවට පත්ව ඇත. Nvidia ඉහළ යන විට, AI ආයෝජනය ඵලදායි බවට විශ්වාසය තහවුරු කරයි. එය අඩාල වූ විට, ප්රතිලාභ සාධාරණීකරණය කළ හැකි ප්රමාණයට වඩා වේගයෙන් ප්රාග්ධනය යොදවන්නේද යන්න පිළිබඳ සැක මතු කරයි.

AI නිරාවරණය (exposure) පිරී ඉතිරී ගොස් ඇති නිසා එම ගතිකත්වය වැදගත් වේ. පසුගිය වසර තුන තුළ S&P 500 හි ජයග්රහණවලින් විශාල කොටසක් මෙහෙයවනු ලැබුවේ තාක්ෂණික නායකයින් සහ ඔවුන්ගේ සැපයුම්කරුවන් පටු කණ්ඩායමක් විසින් බව දත්ත හෙළි කළේය. එක් කළඹ කළමනාකරුවෙකු (portfolio manager) මෑතකදී ප්රකාශ කළ පරිදි, Nvidia වැනි කොටස් වර්ධනය තරමක් මන්දගාමී වූ විට අරගල නොකරයි - ඒවා අරගල කරන්නේ වර්ධනය වේගවත් වීම නතර වූ විටය. එම පරිසරය තුළ, කුඩා බලාපොරොත්තු කඩවීම් පවා තියුණු නැවත ස්ථානගත කිරීම් (repositioning) ඇති කළ හැකිය.

AI යටිතල පහසුකම් වෙළඳපොළට බලපෑම

AI හා සම්බන්ධ කොටස්වල මෑත කාලීන චලනයන් මෙම සංවේදීතාව අවධාරණය කරයි. Oracle සමාගම අපේක්ෂිත ප්රමාණයට වඩා ඉහළ ප්රාග්ධන වියදම් සහ මෘදු වලාකුළු (cloud) වර්ධනයක් වාර්තා කිරීමෙන් පසු එහි කොටස් තියුනු ලෙස පහත වැටුණු අතර, ආක්රමණශීලී දත්ත මධ්යස්ථාන ආයෝජනය සහ කෙටි කාලීන ලාභදායිත්වය අතර ආතතිය ඉස්මතු කළේය.

Oracle සිය පුළුල් කිරීමේ සැලසුම් නොවෙනස්ව පවතින බව අවධාරනය කළද, වෙළඳපල ප්රතිචාරය Nvidia ඇතුළු AI සැපයුම් දාමය හරහා රැළි ගැසී ගියේය.

මෙම සිදුවීම අංශය මුහුණ දෙන ප්රධාන අවදානමක් ශක්තිමත් කළ බව විශ්ලේෂකයෝ ප්රකාශ කළහ: එනම් AI යටිතල පහසුකම් සැබෑ ලෝකයේ බාධක සමඟ ගැටෙමින් පවතී. දත්ත මධ්යස්ථාන ගොඩනැගීම සඳහා විශාල ප්රාග්ධනයක්, විදුලිය, පුහුණු ශ්රමය සහ කාලය අවශ්ය වේ. ප්රමාදයන් හෝ පිරිවැය ඉක්මවා යාම දිගුකාලීන AI නිබන්ධනය පීලි පැනීමට ලක් නොකළ හැකි නමුත්, ඒවා ආන්තික (margins) සම්පීඩනය කරන අතර ආපසු ගෙවීමේ කාල සීමාවන් දීර්ඝ කරයි - මෙය චක්රයේ මෙම අදියරේදී ආයෝජකයින් බිය වන ප්රතිඵලයයි.

භූ දේශපාලනය අවිනිශ්චිතතාවයේ තවත් ස්ථරයක් එක් කරයි. ගෝලීය AI ඉල්ලුම වර්ධනය වුවද ආදායම් දෘශ්යතාවට බලපෑ හැකි අපනයන පාලනයන් සහ වෙනස් වන චීන ප්රතිපත්තිවලට Nvidia නිරාවරණය වී පවතී. එම සිරස්තල අවදානම තාක්ෂණයේ වැදගත්කම අඩපණ නොකරයි, නමුත් එය වෙළඳපල කොපමණ ශුභවාදී බවක් මිල කිරීමට කැමතිද යන්න සීමා කරයි.

විශේෂඥ දැක්ම

බොහෝ විශ්ලේෂකයින් dot-com බිඳවැටීමට සමාන හදිසි බිඳවැටීමක් අපේක්ෂා නොකරයි. අද සිටින AI නායකයින් 1990 ගණන්වල අගභාගයේ සිටි ඔවුන්ගේ සමාන සමාගම්වලට වඩා විශාල, ලාභදායී සහ වඩා හොඳ ප්රාග්ධනීකරණයකින් යුක්ත වේ. ඒ වෙනුවට, වඩාත් පිළිගත හැකි ප්රතිඵලය වන්නේ AI වෙළඳාම තුළ භ්රමණයක් (rotation) සිදුවීමයි, එහිදී ආයෝජකයින් දෝෂ රහිත ක්රියාත්මක කිරීම මත රඳා පවතින ඉහළ වටිනාකමක් ඇති නම් නැවත තක්සේරු කරන අතරම, පැහැදිලි මුදල් උත්පාදනයක් සහ පරිමාණයක් ඇති සමාගම්වලට කැමැත්තක් දක්වයි.

Nvidia සඳහා, ඊළඟ අදියර රඳා පවතින්නේ ප්රචාරණයට (hype) වඩා ක්රියාත්මක කිරීම මත ය. ක්ෂය වීමේ පිරිවැය ඉහළ යන විට hyperscalers ඔවුන්ගේ ප්රාග්ධන වියදම් පවත්වා ගෙන යන්නේද, ප්රමුඛ ගැනුම්කරුවන් අතලොස්සකින් ඔබ්බට ඉල්ලුම පුළුල් වේද, සහ AI ආදායම් වර්ධනයට ක්රියාත්මක වෙමින් පවතින යටිතල පහසුකම් ආයෝජන පරිමාණය අවශෝෂණය කර ගත හැකිද යන්න වෙළඳපල බලා සිටිනු ඇත. Nvidia එම පරීක්ෂණවලට එරෙහිව දිගටම ප්රතිඵල ලබා දෙන්නේ නම්, එය බුබුල පිපිරීමේ බිය සමනය කළ හැකිය. එසේ නොවේ නම්, එහි කොටස් මිල AI සම්පූර්ණයෙන්ම අත්හැර දැමීමකට වඩා වෙළඳපල අපේක්ෂාවන් නැවත සකස් කිරීමක් පිළිබිඹු කිරීමට ඉඩ ඇත.

ප්රධාන කරුණු

AI උත්පාතය තිරසාරද නැතහොත් ඇදී ගොස් තිබේද යන්න පිළිබඳ වෙළඳපොලේ පැහැදිලිම මිම්ම බවට Nvidia පත්ව ඇත. AI යටිතල පහසුකම්වල හදවතෙහි එහි පිහිටීම යන්නෙන් අදහස් වන්නේ එය හුදෙක් ශුභවාදී බව පමණක් නොව සැබෑ ආයෝජන තීරණ පිළිබිඹු කරන බවයි. සෘජු බුබුලක් පිපිරීමේ බිය අකාලයේ ඇති විය හැකි වුවද, ප්රශ්න නොකළ උද්යෝගයේ යුගය වියැකී යමින් පවතී. විශේෂඥයින්ට අනුව මීළඟ සංඥා පැමිණෙනු ඇත්තේ වියදම් විනය, ක්රියාත්මක කිරීම සහ AI හට පරිමාණය කල් පවතින ලාභ බවට පත් කළ හැකිද යන්න මතය.

Nvidia තාක්ෂණික අවබෝධය

ලියන අවස්ථාව වන විට, NVIDIA (NVDA) ඩොලර් 176 ආසන්නයේ ගනුදෙනු වන අතර, තීරණාත්මක ඩොලර් 175.00 ආධාරක මට්ටමට (support level) මදක් ඉහළින් පවතී. මෙම කලාපය කෙටි කාලීන දිශානතිය සඳහා ප්රධාන වේ - ඊට පහළින් සිදුවන තිරසාර බිඳවැටීමක් විකුණුම් ඈවර කිරීම් (sell liquidations) අවුලුවාලිය හැකි අතර පහළ යාම නිරාවරණය කළ හැකිය, නමුත් ඊට ඉහළින් රැඳී සිටීම ස්ථාවර වීමේ අදියරක් සඳහා දොර විවෘතව තබයි.

ඉහළ යාමේදී, NVDA ඩොලර් 196.00 සහ ඩොලර් 207.40 හි ස්ථර ප්රතිරෝධයන්ට (resistance) මුහුණ දෙයි, ගම්යතාවය (momentum) වැඩිදියුණු වුවහොත් වෙළඳුන් සාමාන්යයෙන් ලාභ ලබා ගැනීම හෝ නැවත මිලදී ගැනීමේ උත්සාහයන් අපේක්ෂා කරන ප්රදේශ දෙකම මෙය වේ. මෑත කාලීන ඉහළ අගයන්ගෙන් තියුණු පසුබෑමකින් පසු මිල ක්රියාව අඛණ්ඩ ඒකාබද්ධතාවයක් (consolidation) පිළිබිඹු කරයි. පුළුල් නිවැරදි කිරීම (correction) එහි ගමන් මග අවසන් කර තිබේද නැතහොත් තවදුරටත් යා යුතුව තිබේද යන්න වෙළඳපල කිරා මැන බලන විට ඉටිපන්දම් (candles) සම්පීඩිතව පවතින අතර එය දෙගිඩියාවක් පෙන්නුම් කරයි.

දැනට 63 පමණ පවතින RSI, මධ්ය රේඛාව අසල සෙමින් ඉහළ යමින් පවතින අතර, එය ප්රබල ඉහළ යාමේ ප්රතිවර්තනයකට වඩා මධ්යස්ථ ගම්යතා ප්රතිසාධනයක් යෝජනා කරයි. ගැනුම්කරුවන්ට ඩොලර් 196 ප්රතිරෝධක කලාපය ඒත්තු ගැන්වෙන ලෙස නැවත ලබා ගත නොහැකි නම් NVDA පරාසයකට සීමා වී (range-bound) පැවතීමට ඉඩ ඇති අතර, මෙය වෙළඳපල තවමත් ස්ථිර බවක් අපේක්ෂා කරන බව යෝජනා කරයි.

USD/JPY එහි carry trade cushion එක අහිමි කර ගන්නේ ඇයි

දශකයකට වැඩි කාලයක් යෙන් (yen) දුර්වලව තබා ගත් උපකල්පන බිඳ වැටීමට පටන් ගෙන ඇති නිසා USD/JPY එහි carry trade cushion එක අහිමි කර ගනිමින් සිටී.

දශකයකට වැඩි කාලයක් යෙන් (yen) දුර්වලව තබා ගත් උපකල්පන බිඳ වැටීමට පටන් ගෙන ඇති නිසා USD/JPY එහි carry trade cushion එක අහිමි කර ගනිමින් සිටී. ජපානයේ ශුන්යයට ආසන්න පොලී අනුපාත යුගය එහි අවසානයට ළඟා වෙමින් පවතින අතර, වරක් යෙන් ණයට ගැනීම ඉතා ආකර්ෂණීය කළ ප්රතිලාභ වාසිය (yield advantage) පටු වෙමින් පවතී. විශාල ජපන් නිෂ්පාදකයින් අතර ව්යාපාරික විශ්වාසය 2021 න් පසු එහි ශක්තිමත්ම මට්ටමට ඉහළ ගොස් ඇති අතර, Bank of Japan දෙසැම්බර් රැස්වීමේදී එහි ප්රතිපත්ති අනුපාතය 0.75% දක්වා ඉහළ නංවනු ඇතැයි පුළුල් ලෙස අපේක්ෂා කෙරේ.

ඒ අතරම, US dollar තවදුරටත් අභියෝගයකින් තොර අනුපාත වාරිකයක් (rate premium) භුක්ති විඳින්නේ නැත. Federal Reserve අපේක්ෂාවන් ස්ථාවර වී ඇති නමුත්, තවදුරටත් නොකඩවා ඉහළ යන්නේ නැත. පොලී අනුපාත පරතරය අඩු වන විට සහ හෙජින් (hedging) පිරිවැය ඉහළ යන විට, දිගින් දිගටම යෙන් විකිණීමට සහාය වූ යාන්ත්රණයන් දුර්වල වෙමින් පවතී. USD/JPY වෙළඳපොලේ වඩාත්ම විශ්වාසදායක carry trades වලින් එකක් වී ඇති නිසා එම වෙනස වැදගත් වේ - සහ එම ගනුදෙනු කලාතුරකින් නිහඬව අවසන් වේ.

USD/JPY මෙහෙයවන්නේ කුමක්ද?

USD/JPY හි වෙනස පිටුපස ඇති ප්රධාන සාධකය වන්නේ උද්ධමනය සහ වැටුප් තවදුරටත් තාවකාලික සංසිද්ධි නොවන බවට Bank of Japan තුළ වර්ධනය වන විශ්වාසයයි. ජපානයේ උද්ධමනය වසර තුනකට වැඩි කාලයක් 2% ඉලක්කය ඉක්මවා ගොස් ඇති අතර, නවතම Tankan සමීක්ෂණය පෙන්නුම් කරන්නේ සමාගම් දැන් වසරක්, තුනක් සහ පහක් ඉදිරියට මිල ගණන් 2.4% කින් ඉහළ යනු ඇතැයි අපේක්ෂා කරන බවයි, එයින් ඇඟවෙන්නේ උද්ධමන අපේක්ෂාවන් ස්ථාවර වෙමින් පවතින බවයි.

එය දශක ගණනාවක් තිස්සේ ජපන් ප්රතිපත්තිය තුළ පැවති අවධමනකාරී මානසිකත්වයෙන් (deflationary mindset) පැහැදිලි වෙනසක් සනිටුහන් කරයි. ආයතනික හැසිරීම එම සංඥාව ශක්තිමත් කරයි. විශාල සමාගම් වත්මන් මූල්ය වර්ෂය තුළ ප්රාග්ධන වියදම් 12.6% කින් වැඩි කිරීමට සැලසුම් කර ඇති අතර, ශ්රම හිඟය 1991 න් පසු, එනම් ජපානයේ වත්කම් බුබුලු යුගයෙන් (asset bubble era) පසු වඩාත්ම දරුණු මට්ටමක පවතී.

මෙම දැඩි ශ්රම වෙළඳපොළ වැටුප් වර්ධනයට සහාය වන අතර, තිරසාර අනුපාත වැඩිවීම් සඳහා පූර්ව අවශ්යතාවයක් ලෙස BoJ විසින් එය නැවත නැවතත් හඳුනාගෙන ඇත. සමාගම්වලට ඉහළ පිරිවැය පාරිභෝගිකයින් වෙත පැවරීමට හැකි වීමත් සමඟ, හදිසි ඉල්ලුම් කම්පනයකට (demand shock) බිය නොවී ප්රතිපත්ති සාමාන්යකරණය කිරීමට ප්රතිපත්ති සම්පාදකයින්ට දැන් ප්රබල සාධාරණීකරණයක් ඇත.

එය වැදගත් වන්නේ ඇයි

මුදල් වෙළඳපොලවල් සඳහා, මෙය තවත් අනුපාත ඉහළ දැමීමේ කතාවක් පමණක් නොවේ. එය විශ්වසනීයත්වය පිළිබඳ වෙනසකි. ගෝලීය අවදානම් රුචිය (risk appetite) වැඩිදියුණු වන සෑම විටම පාහේ පෙරනිමියෙන් විකුණනු ලබන අරමුදල් මුදල් ඒකකයක් (funding currency) ලෙස යෙන් දිගු කලක් තිස්සේ සලකනු ලැබීය. එම ප්රතිචාරය ගොඩනඟා තිබුණේ ජපන් අනුපාත දින නියමයක් නොමැතිව ශුන්යයට ආසන්නව පවතිනු ඇතැයි යන විශ්වාසය මත ය. Tankan දත්ත, ආණ්ඩුකාර Kazuo Ueda ගේ වැඩිවන hawkish භාෂාව සමඟ ඒකාබද්ධව, එම උපකල්පනයට අභියෝග කරයි.

විශ්ලේෂකයින් තර්ක කරන්නේ ශ්රම වෙළඳපොළ ගතිකත්වයන් දැන් BoJ හි කාර්යයෙන් වැඩි කොටසක් ඉටු කරන බවයි. Capital Economics සඳහන් කරන්නේ උග්ර ශ්රම හිඟය “ඉහළ වැටුප් සහ ඉහළ මිල ගණන් අතර යහපත් චක්රය (virtuous cycle) අගුලු දමන” බවත්, වර්ධනයට හානි නොකර දැඩි කිරීම දිගටම කරගෙන යාමට මහ බැංකුවට ඉඩ ලබා දෙන බවත්ය. ජපානයේ මධ්යස්ථ අනුපාතය 1.5-2.0% ට ආසන්න බව ආයෝජකයින් පිළිගන්නේ නම්, 150 ට ඉහළින් ඇති USD/JPY තක්සේරු කිරීම් ආරක්ෂා කිරීම වඩාත් අපහසු වේ.

වෙළඳපොලවල් සහ carry trade කෙරෙහි බලපෑම

මෙම වෙනසෙහි විශාලතම ගොදුර වන්නේ ගෝලීය යෙන් carry trade යයි. වසර ගණනාවක් තිස්සේ, ආයෝජකයින් ඉහළ ප්රතිලාභ ලබා දෙන US සහ ගෝලීය වත්කම් මිලදී ගැනීම සඳහා යෙන් වලින් ලාභදායී ලෙස ණයට ගත් අතර, යෙන් ක්රමයෙන් දුර්වල වූ නිසා බොහෝ විට මුදල් නිරාවරණය (currency exposure) හෙජ් නොකර (unhedged) තබන ලදී. අරමුදල් පිරිවැය නොසැලකිය හැකි මට්ටමක පැවති අතර ප්රතිපත්ති දැක්ම ස්ථාවරව පැවති නිසා එම උපාය මාර්ගය සාර්ථක විය.

දැන්, එම කුළුණු දෙකම සෙලවෙමින් පවතී. ජපන් රජයේ බැඳුම්කර (Japanese Government Bond) ප්රතිලාභ ඉහළ යන විට සහ ඉදිරි වෙළඳපොලවල් (forward markets) 2026 දක්වා තවදුරටත් BoJ ඉහළ දැමීම් මිල කරන විට, යෙන් හෙජ් කිරීම වඩා මිල අධික වේ. මෙය හදිසි ඉවත්වීමක් ඇති නොකරන නමුත්, එය ක්රමානුකූලව ඉවත් වීමට දිරිගන්වයි. පොසිෂන් (positions) අඩු කරන විට සහ හෙජ් එකතු කරන විට, යෙන් සඳහා ව්යුහාත්මක ඉල්ලුම වැඩි වන අතර, US ප්රතිලාභ ඉහළ මට්ටමක පැවතුනද, USD/JPY මත ස්ථාවර පහළට පීඩනයක් ඇති කරයි.

විශේෂඥ දැක්ම

දෙසැම්බර් BoJ රැස්වීමෙන් පසු කුමක් සිදුවේද යන්න පිළිබඳව වෙළඳපොලවල් වැඩි වැඩියෙන් අවධානය යොමු කරයි. කාර්තුමය ලක්ෂ්යයක ඉහළ දැමීමක් බොහෝ දුරට මිල කර ඇත; සැබෑ සංඥාව ඉදිරි මාර්ගෝපදේශයෙන් (forward guidance) ලැබෙනු ඇත. BoJ ප්රතිපත්තිය එක් වරක් පමණක් කරන ගැලපීමක් ක්රියාත්මක කිරීමට වඩා මධ්යස්ථ අනුපාතයක් දෙසට ගමන් කිරීමක් ලෙස රාමු කරන්නේ නම්, යෙන් හි නැවත මිල කිරීම (repricing) වේගවත් විය හැකිය.

ප්රතිපත්ති සාමාන්යකරණය 2026 දක්වා දීර්ඝ වන බවට කිසියම් ඇඟවීමක් සඳහා ආණ්ඩුකාර Ueda ගේ රැස්වීමෙන් පසු මාධ්ය හමුව පරීක්ෂාවට ලක් කෙරේ. US පැත්තෙන්, පින්තූරය වඩාත් සමබර ය. Federal Reserve හි නවතම dot plot මගින් 2026 සඳහා එක් අනුපාත කප්පාදුවක් පමණක් සටහන් කර ඇති අතර, එය මෙම වසර මුලදී වෙළඳපොලවල් අපේක්ෂා කළාට වඩා දැඩි ස්ථාවරයකි. එසේ වුවද, දේශපාලන පීඩනය සහ මන්දගාමී වන වර්ධන දර්ශක Fed හට කොපමණ hawkish විය හැකිද යන්න සීමා කරයි. මෙම සතියේ US ශ්රම සහ උද්ධමන දත්ත නිකුත් වීමට නියමිතව තිබියදී, USD/JPY volatility (විචල්යතාව) ඉහළ යා හැකි නමුත්, පුළුල් ප්රවණතාවය යුගලයේ carry-driven සහායෙහි මන්දගාමී ඛාදනයකට වැඩි වැඩියෙන් අනුග්රහය දක්වයි.

ප්රධාන කරුණු

USD/JPY තවදුරටත් වසර ගණනාවක් එය නිර්වචනය කළ carry trade ගතිකත්වයන්ගෙන් ආරක්ෂා වී නොමැත. ජපානයේ වැඩිදියුණු වන උද්ධමන පසුබිම, දැඩි වන ශ්රම වෙළඳපොළ සහ වඩාත් විශ්වාසවන්ත Bank of Japan දුර්වල යෙන් සඳහා වන ව්යුහාත්මක කාරණය ඛාදනය කරමින් සිටී. ගැලපීම මන්දගාමී විය හැකි වුවද, දිශාව වඩ වඩාත් පැහැදිලි ය. මෙම වෙනස ස්ථිර වෙමින් පවතින බව තහවුරු කර ගැනීම සඳහා වෙළඳුන් BoJ මාර්ගෝපදේශ, වැටුප් දත්ත සහ US සාර්ව ආර්ථික නිකුතු (macro releases) නිරීක්ෂණය කළ යුතුය.

USD/JPY තාක්ෂණික අවබෝධය

ලියන අවස්ථාව වන විට, USD/JPY 155.14 පමණ වෙළඳාම් වෙමින් පවතින අතර, 157.40 ප්රතිරෝධී මට්ටමට ඉහළින් ගම්යතාවය පවත්වා ගැනීමට අපොහොසත් වීමෙන් පසු මෑත කාලීන ඉහළ මට්ටම්වලින් ආපසු ඇදෙමින් පවතී. මිලට ඒත්තු ගැන්වෙන පරිදි ඉහළට යාමට නොහැකි නම් වෙළඳුන් සාමාන්යයෙන් ලාභ ලබා ගැනීම (profit-taking) අපේක්ෂා කරන බැවින් මෙම ප්රදේශය ප්රධාන ඉහළ බාධකයක් ලෙස පවතී. පහළින්, ක්ෂණික සහාය 155.10 හි පවතින අතර, පසුව 153.55 සහ 151.76 වේ; මෙම මට්ටම්වලින් පහළට යාම විකුණුම් ද්රවකරණයන් (sell liquidations) සහ ගැඹුරු නිවැරදි කිරීමේ චලනයක් (corrective move) ඇති කිරීමට ඉඩ ඇත.

මිල ක්රියාකාරිත්වය පෙන්නුම් කරන්නේ යුගලය එහි Bollinger Band පරාසයේ මැද දෙසට ආපසු ලිස්සා යන බවයි, එය පෙර රැලියෙන් පසු bullish ගම්යතාවයේ සිසිලසක් සංඥා කරයි. ගැනුම්කරුවන් ඉක්මනින් නැවත මැදිහත් නොවන්නේ නම් USD/JPY ඒකාබද්ධ කිරීමේ අදියරකට (consolidation phase) ඇතුළු විය හැකි බව මෙයින් යෝජනා කරයි.

දැන් 56 පමණ වන RSI, මධ්ය රේඛාව දෙසට තියුනු ලෙස පහත වැටෙමින් පවතින අතර, දුර්වල වන ගම්යතාවය සහ ගැනුම්කරුවන් අතර වර්ධනය වන ප්රවේශම ඉස්මතු කරයි. මෙය තවමත් ප්රවණතා ආපසු හැරවීමක් (trend reversal) සංඥා නොකරන නමුත්, 155.10 හි සහාය රඳවා ගැනීමට අපොහොසත් වුවහොත් එය කෙටි කාලීන පහළ අවදානම් පෙන්වා දෙයි.

කනගාටුයි, අපට ගැළපෙන ප්රතිඵල කිසිවක් සොයාගත නොහැකි විය .

සෙවුම් ඉඟි:

- ඔබේ අක්ෂර වින්යාසය පරීක්ෂා කර නැවත උත්සාහ කරන්න

- වෙනත් මූල පදයක් උත්සාහ කරන්න