Результаты по запросу

Азия первой реагирует, когда шок на Ближнем Востоке испытывает глобальное ралли

Когда конфликт на Ближнем Востоке обостряется, рынки обычно в первую очередь обращают внимание на цены на нефть. На этот раз ранними сигналами рыночного стресса стали движения азиатских акций и валют.

Когда конфликт на Ближнем Востоке обостряется, рынки обычно в первую очередь обращают внимание на цены на нефть. На этот раз ранними сигналами рыночного стресса стали движения азиатских акций и валют.

По мере расширения военных ударов США и Израиля по Ирану и нарушения движения через ключевые судоходные маршруты Персидского залива, цены на нефть и газ резко выросли, мировые фондовые рынки пошли вниз, а Азия — сильно зависящая от импорта энергоресурсов — стала одной из первых точек давления в текущей фазе ухода от риска.

Нефть, золото и доллар реагируют на опасения по поводу поставок

Рыночные отчеты указывают на рост цен на нефть, поскольку конфликт угрожает маршрутам поставок через Ормузский пролив, который обычно обеспечивает примерно пятую часть мировых потоков нефти и сжиженного природного газа. Аналитики отмечают, что перебои и отклонения в движении судов вызывают опасения по поводу объема энергоресурсов, поступающих на мировые рынки, что приводит к резкой переоценке эталонных сортов нефти.

Brent значительно выросла по сравнению с недавними уровнями, и этот рост в первую очередь объясняется опасениями по поводу поставок, а не силой спроса. Комментаторы добавляют, что устойчивый рост цен на энергоносители может негативно сказаться на бизнесе и потребителях, а также усилить инфляционное давление, усложняя ожидания снижения процентных ставок в конце 2026 года.

Золото и доллар США привлекли защитные потоки. Данные валютного рынка показывают укрепление доллара, поскольку инвесторы ищут ликвидность, в то время как золото торгуется с повышенной волатильностью на фоне пересмотра рынками перспектив инфляции и денежно-кредитной политики.

Азиатские акции резко реагируют

По всей Азии фондовые рынки быстро отреагировали на энергетический шок. Региональные индексы зафиксировали один из самых слабых двухдневных периодов за последние месяцы на фоне ухудшения аппетита к риску.

Южная Корея оказалась одной из наиболее пострадавших. Рыночные данные показывают, что KOSPI испытал резкое однодневное падение, поскольку инвесторы сокращали вложения в производителей микросхем и другие высоковолатильные акции. Основные индексы Японии также откатились от части своих годовых приростов на фоне общей слабости в регионе.

Стратеги считают, что такая реакция отражает опасения, что затяжной конфликт может нарушить поставки энергоресурсов и замедлить рост в экономиках, зависящих от импорта энергии. Многие страны региона сильно зависят от нефти и газа, поставляемых через Ормуз, и, по сообщениям, суда уже начали избегать этого района из-за повышенных рисков для безопасности.

Динамика по секторам отражает эти давления. Авиакомпании, транспортно-зависимые компании и производители с высоким потреблением энергии показали худшие результаты, поскольку рынки закладывают в цены рост затрат на топливо и логистику. Производители энергоресурсов, напротив, в целом держались лучше, что привело к расхождениям внутри внутренних рынков.

Глобальные рынки переходят в режим ухода от риска

Корректировка не ограничилась только Азией. Мировые фондовые индексы снизились за неделю, поскольку рост цен на нефть усилил опасения по поводу инфляции и маржи. Крупные американские и европейские индексы также отступили, поскольку инвесторы пересматривают баланс между устойчивостью роста и ростом издержек.

На валютных рынках индекс доллара укрепился, в то время как несколько чувствительных к риску валют ослабли. Участники рынка отмечают, что традиционный статус иены как защитного актива осложняется зависимостью Японии от импорта топлива, что приводит к смешанным потокам. Валюты, связанные с сырьевыми товарами, и валюты развивающихся рынков испытали давление на фоне общего ухода от риска.

Рынки государственных облигаций отражают противоборствующие силы. US Treasuries изначально привлекли спрос на защитные активы, что снизило доходности, однако опасения по поводу устойчивой инфляции ограничили дальнейший рост. Европейские государственные облигации также показали волатильность, поскольку инвесторы пересматривают, насколько быстро центральные банки смогут смягчить политику, если инфляционное давление, вызванное ростом цен на энергоносители, сохранится.

Кредитные рынки также указывают на более осторожное позиционирование. Спреды по корпоративным облигациям с более низким рейтингом расширились по сравнению с последними месяцами, что аналитики трактуют как признак того, что инвесторы требуют дополнительную компенсацию за риск в более неопределенной макроэкономической среде.

Риски инфляции и перспективы политики

Время шока примечательно. Несколько крупных экономик демонстрировали осторожные признаки стабилизации: в последние кварталы наблюдалось укрепление производственной активности и замедление инфляции. Новый рост цен на нефть может осложнить этот путь.

Экономисты считают, что длительный период высоких цен на энергоносители может привести к повышению прогнозов по инфляции. В этом случае ожидания снижения процентных ставок в 2026 году могут быть пересмотрены или отложены по сравнению с более ранними рыночными предположениями.

В то же время падение мировых акций — и особенно в Азии — подчеркивает опасения, что рост цен на топливо может замедлить экономический рост в странах, наиболее подверженных влиянию импорта энергии и перебоев в судоходстве. Политикам, возможно, вновь придется выбирать между сдерживанием инфляции и поддержкой экономической активности.

Почему реакция Азии имеет значение

Последние движения цен показывают, что Азия выступает в роли ранней точки стресса, поскольку напряженность на Ближнем Востоке распространяется на мировые рынки. Региональные индексы упали сильнее многих аналогов, цены на нефть и газ взлетели, доллар укрепился, а волатильность выросла, поскольку инвесторы пересматривают траектории инфляции и роста.

Участники рынка внимательно следят за тремя переменными: продолжительностью перебоев в судоходстве в районе Персидского залива, стабильностью цен на энергоносители и сигналами от центральных банков по мере развития инфляционных рисков. От того, как будут развиваться эти факторы, зависит, останется ли текущая корректировка локальной или перерастет в более серьезное испытание для глобального ралли, наблюдавшегося ранее в этом году.

Нефть переходит к шоку предложения, золото и доллар корректируются

Нефть отражает чувствительность к предложению, золото поглощает геополитическую и инфляционную неопределённость, а доллар США реагирует на изменение ожиданий по ставкам.

Рынок перешёл от восприятия напряжённости на Ближнем Востоке как фонового шума к рассмотрению её как потенциального ограничения предложения. Удары США и Израиля по Ирану и последующая ответная реакция вынудили пересмотреть, какой уровень риска должен быть заложен в энергетические рынки. С открытием торговой недели нефть резко выросла, золото приблизилось к недавним максимумам, акции ослабли, а доллар США укрепился. Изменилась не только новостная повестка, но и воспринимаемая вероятность того, что физические потоки нефти могут быть нарушены.

Корректировка была стремительной и затронула все классы активов. Нефть отражает чувствительность к предложению, золото поглощает геополитическую и инфляционную неопределённость, а доллар США реагирует на изменение ожиданий по ставкам. Ключевой вопрос — останется ли это премией за заголовки или перерастёт в устойчивый шок предложения.

Нефть: от геополитической премии к риску ограничения предложения

Brent стал в центре внимания. Цены подскочили в верхний диапазон 70-х и кратковременно превысили 80–82, достигнув максимума с начала 2025 года, в то время как WTI поднялся в нижний диапазон 70-х. Местоположение конфликта имеет значение. Иран — ключевой производитель, а Ормузский пролив — важнейший маршрут для морских поставок нефти. Сообщения о приостановленных или перенаправленных поставках и танкерах, ожидающих за пределами узкого места, сместили фокус с абстрактного геополитического риска на риск физических потоков.

Структура сроков подтверждает этот сдвиг. Контракты ближайших месяцев перешли к более высокой премии, что сигнализирует о чувствительности к поставкам в ближайшей перспективе. В рыночных обсуждениях часто упоминаются условные сценарии с диапазоном 80–90 для Brent при сохраняющихся перебоях и возможностью роста выше 100 в более серьёзных случаях. Это скорее сценарные диапазоны, чем прогнозы, но они отражают расширение ценового коридора.

Референсные зоны в районе 82–85, 78–79 и 75 используются для оценки того, какую часть первоначальной премии рынок сохраняет по мере появления новой информации.

Золото: передача инфляции и чувствительность к политике

Золото (XAU/USD) росло параллельно. Спотовые цены преодолели диапазон 5 300–5 350 и приблизились к 5 400. Движение отражает как геополитическое хеджирование, так и макроэкономические последствия роста цен на энергоносители.

Канал передачи проходит через инфляционные ожидания и политику центральных банков. Рост цен на нефть может повысить общую инфляцию в момент, когда дезинфляция и снижение ставок были в центре позиций. Если политики будут рассматривать инфляцию, вызванную ростом цен на энергоносители, как ограничение, ожидания по реальной доходности могут скорректироваться. Реальная доходность остаётся ключевой переменной для золота. В этом контексте рост золота отражает как уход от риска, так и пересмотр траектории ставок.

Зона 5 300–5 350 теперь выступает в качестве структурного референса, а более высокие области вокруг 5 420–5 450 и 5 500 часто упоминаются в рыночных обсуждениях. Нижние зоны вблизи 5 130 и 5 000–5 020 соответствуют предыдущей консолидации. Эти уровни описывают структуру рынка, а не указывают направление.

Индекс доллара США: валюта фондирования и пересмотр ставок

Индекс доллара США (DXY) умеренно укрепился на фоне роста геополитических рисков и цен на нефть. Движение отражает роль доллара в глобальном фондировании и резервах, а также корректировки относительных ожиданий по процентным ставкам.

До эскалации ожидания снижения ставок уже менялись. Конфликт добавляет неопределённости в эту траекторию. Участники рынка теперь оценивают поведение DXY в связке с нефтью, золотом и коммуникацией центральных банков. Взаимодействие между ценообразованием на энергоносители, инфляционными ожиданиями и ориентирами по ставкам стало центральным элементом кросс-активного позиционирования.

Кросс-активные сигналы для мониторинга

Для активных трейдеров переоценка видна по трём взаимосвязанным индикаторам:

- Нефть как индикатор шока: Поведение Brent вблизи недавних максимумов и его структура сроков показывают, продолжает ли рынок закладывать риск физических потоков или начинает снижать премию.

- Золото как барометр инфляции и политики: Устойчивая сила отражает обеспокоенность инфляцией, вызванной ростом цен на энергоносители, и ограниченной реальной доходностью. Слабость будет указывать на ослабление геополитической или политической напряжённости.

- Доллар как точка опоры для траектории ставок: DXY связывает историю нефти и золота с глобальной ликвидностью и ожиданиями по центральным банкам. Его направление отражает, преобладает ли риск инфляции или опасения по поводу роста.

Во всех трёх рынках определяющей чертой является скорость переоценки, а не стабильность нарратива. Каждый заголовок способен изменить ожидания относительно предложения, инфляции и политики. Устойчивость этого режима будет зависеть от того, окажется ли нарушение долгосрочным и как политики отреагируют на инфляционные последствия.

Прибыль Nvidia превзошла ожидания на фоне продолжающихся дебатов о расходах на ИИ

Рынки следили за отчетом Nvidia в поисках признаков замедления капитальных расходов на ИИ. Вместо этого компания показала очередной рекордный квартал.

Рынки следили за отчетом Nvidia в поисках признаков замедления капитальных расходов на ИИ.

Вместо этого компания показала очередной рекордный квартал.

Выручка резко выросла, маржа осталась высокой, а прогноз оказался значительно выше ожиданий. По мнению многих аналитиков, результаты подтверждают силу цикла развития инфраструктуры ИИ — несмотря на сохраняющиеся вопросы по оценке и концентрации.

Выручка выросла на 73% благодаря спросу на дата-центры

За квартал, завершившийся 25 января 2026 года, Nvidia отчиталась о выручке в 68,1 миллиарда. Это на 73% больше по сравнению с прошлым годом и на 20% выше предыдущего квартала. Скорректированная (non-GAAP) прибыль на разводненную акцию составила 1,62, что выше прогнозов.

Основную часть роста обеспечила выручка от дата-центров. Этот сегмент принес около 62,3 миллиарда, что более чем на 70% выше, чем годом ранее.

Спрос со стороны крупных облачных провайдеров оставался высоким. Корпоративные и государственные клиенты также продолжали инвестировать в инфраструктуру ИИ. Скорректированная валовая маржа осталась на высоком уровне, что отражает ценовую силу платформ и программной экосистемы Nvidia в сфере ИИ.

Вывод: спрос пока не демонстрирует явных признаков замедления.

Широта расходов снижает опасения немедленного замедления

Перед публикацией отчета некоторые инвесторы задавались вопросом, достигли ли капитальные расходы, связанные с ИИ, пика после сильного 2025 года.

Менеджмент, напротив, описал происходящее как структурный сдвиг в спросе на вычисления, вызванный более широким внедрением ИИ.

Выделились несколько факторов:

- Гипермасштабируемые облачные провайдеры остаются ключевыми покупателями продукции для дата-центров.

- Инвестиции в суверенный ИИ и корпоративную инфраструктуру продолжают расти.

- Выручка от сетевых решений быстро увеличивается, что отражает необходимость эффективного соединения крупных кластеров ИИ-чипов.

Сочетание спроса со стороны гипермасштабируемых компаний, корпоративного сектора и государственных структур говорит о том, что расходы не сосредоточены в одном источнике. Это важно для трейдеров, оценивающих устойчивость текущего цикла.

Прогноз превзошёл ожидания рынка

На первый квартал 2027 финансового года Nvidia прогнозирует выручку в 78,0 миллиарда, плюс-минус 2%.

Консенсус-прогнозы до публикации отчета находились в диапазоне чуть выше 72 миллиардов. Таким образом, прогноз оказался заметно выше рыночных ожиданий.

Менеджмент также отметил:

- Продолжение долгосрочных соглашений о поставках.

- Высокую прибыльность и генерацию денежного потока в 2026 финансовом году.

- Постоянные инвестиции в платформы следующего поколения, такие как Blackwell и Rubin.

Макроэкономические условия, регулирование и конкуренция остаются неопределёнными факторами. Но краткосрочные ожидания по спросу остаются высокими.

Реакция рынка: волатильность снижается, импульс ИИ сохраняется

Результаты Nvidia рассматривались как ключевой тест для более широкого рынка ИИ.

Акции выросли после публикации отчета. Технологические компании, связанные с ИИ, также получили новый интерес на следующей сессии.

С точки зрения трейдинга были заметны несколько динамик:

- Волатильность события снизилась после публикации отчета, так как подразумеваемая волатильность, накопившаяся к релизу, сократилась.

- Индексы крупных технологических компаний США отразили это движение, учитывая влияние Nvidia в технологически насыщенных индексах.

- Трейдеры продолжают следить за концентрацией в секторе, поскольку небольшая группа компаний, ориентированных на ИИ, оказывает значительное влияние на динамику индексов.

Мгновенная реакция указывает на то, что бычий импульс в ИИ сохраняется.

Новая точка отсчёта для цикла ИИ

Квартал Nvidia не завершает дискуссию о долгосрочной устойчивости расходов на ИИ.

Но он даёт чёткий краткосрочный сигнал. Ведущий поставщик аппаратного обеспечения для ИИ по-прежнему демонстрирует быстрый рост выручки и публикует прогнозы выше консенсуса.

На данный момент данные подтверждают мнение, что инвестиции в инфраструктуру ИИ остаются устойчивыми. Сможет ли этот темп сохраниться, будет зависеть от будущих отчетных циклов — и от того, продолжит ли спрос расширяться за пределы нынешних лидеров.

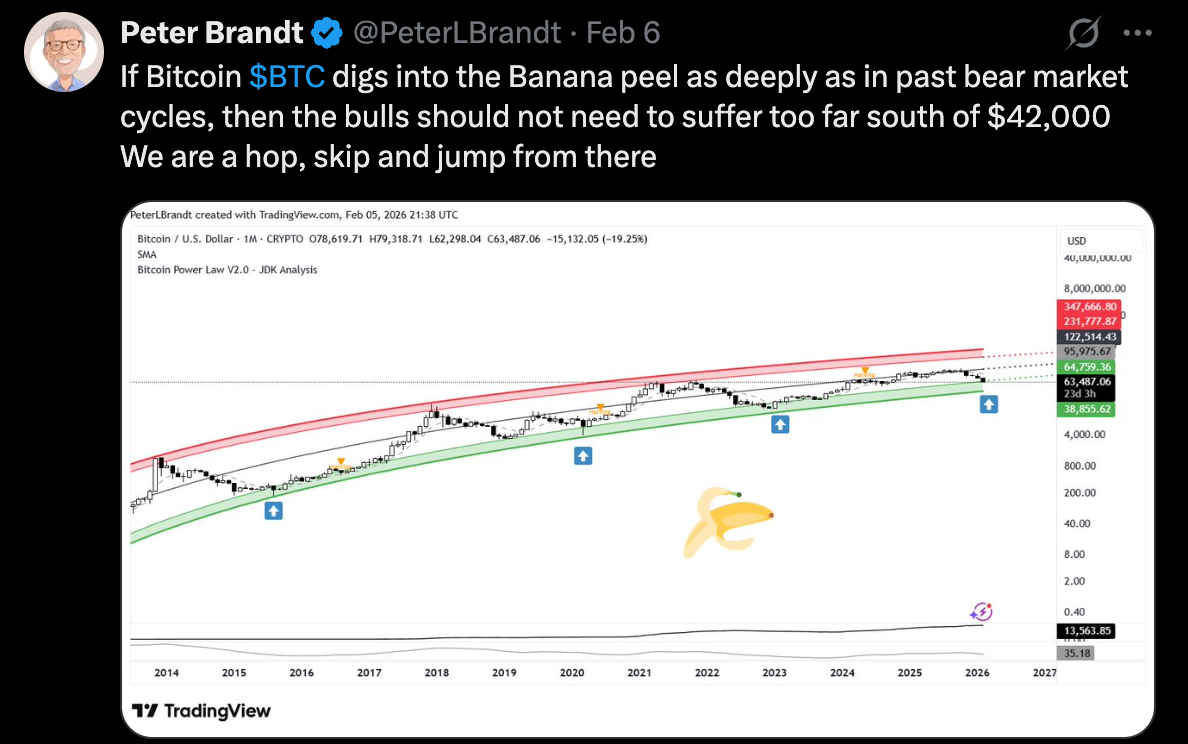

Биткоин падает, аналитики предупреждают: худшее может быть впереди

Последнее снижение биткоина встревожило и без того напряжённые рынки. После падения до примерно $64 000 на прошлой неделе крупнейшая в мире криптовалюта теперь более чем на 40% ниже своего октябрьского пика, что свело на нет большую часть оптимизма, определявшего конец 2025 года.

Последнее снижение биткоина встревожило и без того напряжённые рынки. После падения до примерно $64 000 на прошлой неделе крупнейшая в мире криптовалюта теперь более чем на 40% ниже своего октябрьского пика, что свело на нет большую часть оптимизма, определявшего конец 2025 года. То, что изначально казалось обычной коррекцией, начинает напоминать нечто более структурное.

Опытные трейдеры, технические аналитики и политики сейчас сходятся во мнении, вызывающем тревогу: биткоин, возможно, ещё не достиг своего настоящего дна. Прогнозы группируются в диапазоне от $50 000 до $42 000, и рынок переходит от краткосрочного шума к более глубокому пересмотру рисков и ликвидности.

Что движет падением биткоина?

Продажи были вызваны не столько единичным шоком, сколько постепенным спадом ожиданий. Рост биткоина к шестизначным значениям в прошлом году был основан на притоке средств в ETF, улучшении регуляторных настроений и надеждах на то, что институциональный спрос обеспечит постоянный ценовой минимум. Этот нарратив ослаб, когда биткоин не смог удержаться выше ключевых психологических уровней, что спровоцировало механические продажи и ликвидации с использованием кредитного плеча.

Известный графист Питер Брандт подлил масла в огонь, назвав недавнее падение «движением на банановой кожуре» — внезапным скольжением, которое застало трейдеров врасплох.

В посте на X Брандт предположил, что настоящее циклическое дно биткоина может быть ближе к $42 000, утверждая, что только более глубокая коррекция сможет перезагрузить настроения и позиции. Вместо того чтобы успокоить рынок, этот прогноз лишь усилил тревогу по поводу дальнейшего снижения.

Условия ликвидности также ужесточились. На прошлой неделе биткоин кратковременно опускался до $60 033 — это минимальный уровень с октября 2024 года, что вызвало самый резкий всплеск волатильности со времён краха FTX в 2022 году. Финансирование стало отрицательным, поскольку трейдеры спешили хеджироваться или открывать короткие позиции, усиливая нисходящий импульс.

Почему это важно

Падение биткоина важно, потому что рынок изменился. Криптовалюта больше не является нишевым активом, доминируемым розничными трейдерами. Хедж-фонды, торговые столы и биржевые продукты теперь усиливают как рост, так и падение, делая обвалы более быстрыми и мощными.

В центре внимания сейчас аналитик KillaXBT, чей прогноз по биткоину с середины 2025 года точно определил вершину рынка выше $100 000. Его вновь появившийся анализ указывает на то, что биткоин сейчас застрял в фазе распределения, когда крупные игроки продают на ростах, а не накапливают актив. Согласно модели, для формирования устойчивого основания может потребоваться финальная капитуляция в район $50 000.

Эту точку зрения подтверждают и индикаторы настроений. Такие показатели, как Crypto Fear and Greed, опустились до многолетних минимумов, что часто предшествует формированию дна, но исторически это происходит только после полной капитуляции продавцов.

Влияние на крипторынки и инвесторов

Более широкий крипторынок также испытывает давление. Альткоины в основном отстают от биткоина, многие из них переживают ещё более резкие просадки на фоне снижения аппетита к риску. Stellar (XLM), например, за последнюю неделю упал более чем на 16% перед тем, как стабилизироваться около $0,16, демонстрируя осторожные признаки относительной устойчивости.

Поведение инвесторов также меняется. Вместо того чтобы пытаться поймать отскок в токенах с большой капитализацией, спекулятивный капитал переключается на более мелкие проекты, движимые нарративом, особенно связанные с искусственным интеллектом. Такая динамика напоминает поздние фазы предыдущих циклов, когда трейдеры ищут асимметричный рост при ограничении прямого воздействия волатильности биткоина.

Для долгосрочных держателей последствия носят более стратегический характер. Без формирования макрооснования — продолжительного периода стабилизации цены — дальнейшее снижение может изменить структуру портфелей, потоки в ETF и институциональные модели управления рисками на протяжении всего года.

Прогноз экспертов

Сигналы со стороны регуляторов добавляют ещё один уровень неопределённости. Член Совета управляющих Федеральной резервной системы Кристофер Уоллер недавно отметил, что оптимизм после выборов, поддержавший крипторынки, может угасать, поскольку крупные финансовые компании пересматривают свою экспозицию и ужесточают управление рисками.

С рыночной точки зрения аналитики сходятся во мнении, что сейчас структура важнее настроений. Устойчивое падение ниже $60 000 увеличит вероятность движения к $50 000 или даже $42 000. Напротив, уверенный возврат в район $70 000 поставит под сомнение медвежий сценарий и укажет на возвращение институционального спроса.

Пока не появится определённость, волатильность остаётся главным сигналом. Следующее движение биткоина, скорее всего, будет определяться не заголовками, а тем, сможет ли цена стабилизироваться без поддержки нарратива.

Технический взгляд на биткоин

Биткоин снизился в рамках своей текущей структуры: цена опустилась с верхней границы диапазона и стабилизировалась ближе к нижней части графика, в районе $69 000. Полосы Боллинджера остаются расширенными, что указывает на повышенную волатильность после недавнего ускорения снижения, даже несмотря на то, что цена вернулась внутрь полос.

Индикаторы импульса показывают вялую динамику: RSI остаётся плоским и ниже средней линии, что говорит о слабом импульсе после предыдущего снижения, а не о новом направленном движении. Сила тренда выглядит умеренной: показания ADX указывают на наличие тренда, но без выраженного доминирования направления.

Структурно цена остаётся ниже ранее определённых зон в районе $78 000, $90 000 и $96 000, что подчёркивает рыночную среду, характеризующуюся консолидацией после резкой переоценки, а не активным поиском цены.

Главный вывод

Падение биткоина показало, насколько хрупким был прошлогодний оптимизм. Пока аналитики предупреждают, что настоящее дно может быть ещё впереди, рынок сталкивается с серьёзной проверкой структуры и уверенности. Будет ли эта фаза финальной капитуляцией или началом более глубокой коррекции, зависит от ликвидности, поведения институциональных игроков и способности биткоина сформировать устойчивое основание. Следующие несколько недель могут определить оставшуюся часть цикла.

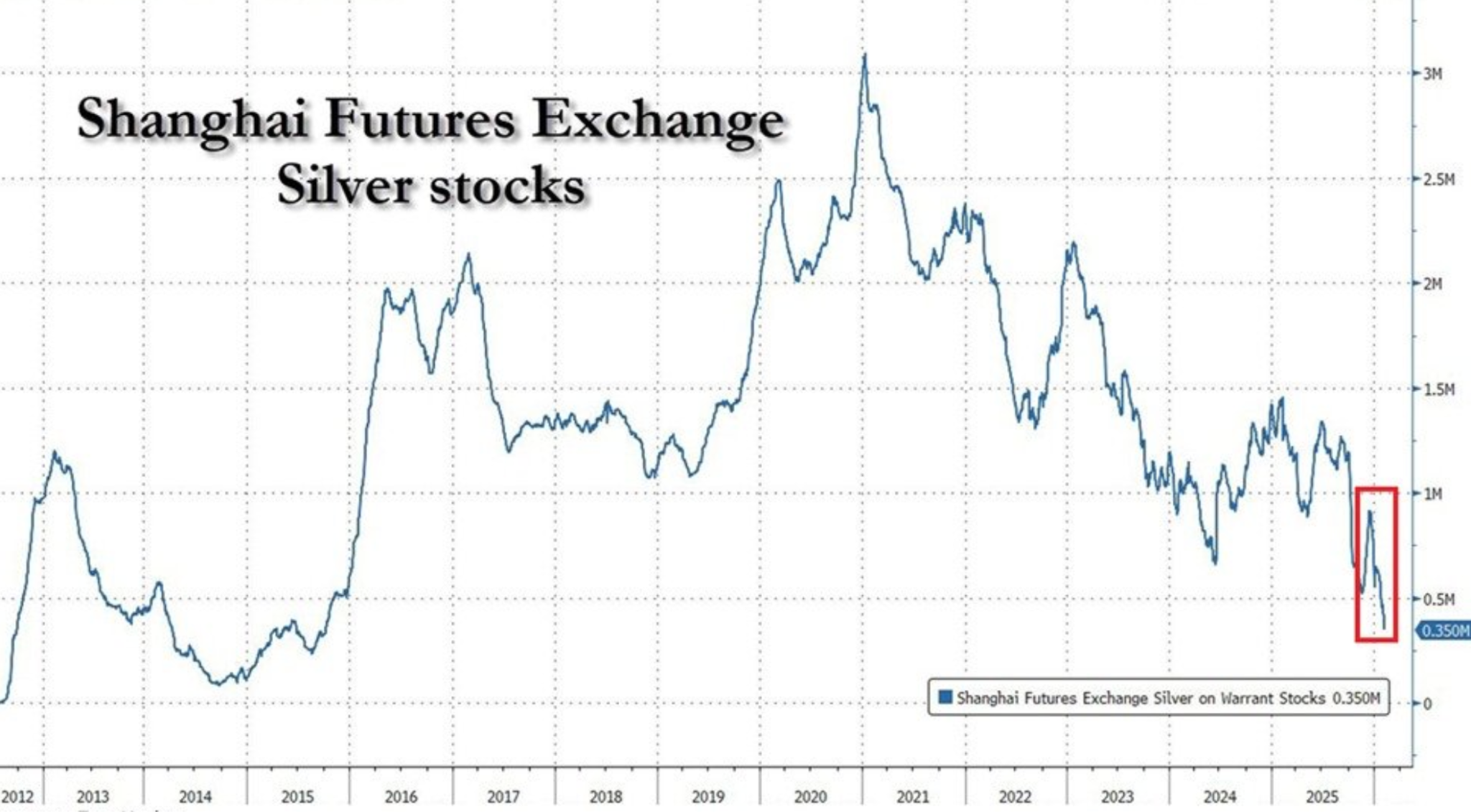

Серебро укрепляется, а медь слабеет: входят ли металлы в ралли, вызванное дефицитом предложения?

Да — всё больше свидетельств указывает на формирование ралли, обусловленного ограниченным предложением ключевых металлов. Запасы серебра сократились до многолетних минимумов, в то время как производство меди в Чили, крупнейшем поставщике в мире, продолжает снижаться, несмотря на исторически высокие цены.

Да — всё больше свидетельств указывает на формирование ралли, обусловленного ограниченным предложением ключевых металлов. Запасы серебра сократились до многолетних минимумов, в то время как производство меди в Чили, крупнейшем поставщике в мире, продолжает снижаться, несмотря на исторически высокие цены. Это не краткосрочный всплеск. Это структурный дефицит.

Когда цены растут на фоне сокращения запасов и снижения производства, рынки быстро переоценивают риски. Сейчас серебро и медь находятся в центре этого процесса, и именно физическая доступность, а не спекулятивный спрос, определяет дальнейшее развитие событий.

Что вызывает дефицит серебра и меди?

История серебра начинается с физического дефицита. Поставляемые запасы на Шанхайской фьючерсной бирже снизились до примерно 350 тонн — это самый низкий уровень с 2015 года и падение на 88% по сравнению с пиком 2021 года.

Это сокращение отражает годы стабильного промышленного спроса в сочетании с ограниченным ростом добычи и активным экспортом. В 2025 году Китай отправил крупные партии серебра в Лондон, что помогло устранить глобальные узкие места, но истощило внутренние резервы.

Динамика цен начала отражать эту хрупкость. Даже когда XAG/USD на этой неделе опустился к $82,50 на фоне фиксации прибыли и укрепления доллара США, давление продаж оставалось слабым. Трейдеры не спешат значительно снижать цены, учитывая уже ограниченную физическую доступность. Серебро больше не торгуется исключительно на макроэкономических новостях; предложение оказывает собственное влияние.

Ограничения на рынке меди носят более структурный и, возможно, более тревожный характер. Экспорт меди из Чили вырос на 7,9% в годовом выражении в январе до $4,55 млрд, но этот рост был обусловлен увеличением цен на 34%, а не объемов. Производство снижается уже пятый месяц подряд, поскольку стареющие рудники, падение содержания металла в руде, трудовые споры и операционные сбои дают о себе знать.

Почему это важно

Когда цены растут без соответствующего увеличения производства, рынки вынуждены пересматривать долгосрочные предположения. Аналитики Bloomberg Intelligence предупреждают, что проблемы Чили отражают более широкую ситуацию в горнодобывающей отрасли: новое предложение меди становится всё более дорогим, медленным в реализации и подверженным сбоям. Одних высоких цен уже недостаточно для значимого роста производства.

Серебро сталкивается с аналогичной проблемой. Большая часть его поступает как побочный продукт другой добычи, что ограничивает способность производителей быстро реагировать на ценовые сигналы. Как выразился один лондонский стратег по металлам: «Серебро кажется дешёвым, пока не попробуешь его найти». На рынке с ограниченным физическим предложением даже небольшой всплеск спроса может вызвать резкое движение цен.

Влияние на рынки, промышленность и инфляцию

Для рынков это означает смену режима. Ралли металлов, вызванные ограничениями предложения, как правило, более устойчивы, чем те, что обусловлены циклическим спросом. Чувствительность серебра к макроэкономическим данным США сохраняется, но теперь каждое снижение цен сталкивается с реальностью истощённых запасов. Это меняет поведение трейдеров, поощряя покупки на спадах вместо продаж по инерции.

Для промышленности, особенно в сфере возобновляемой энергетики и электрификации, ставки ещё выше. Серебро критически важно для производства солнечных панелей, а медь лежит в основе всего — от электросетей до электромобилей. Постоянный дефицит предложения увеличивает издержки и усложняет долгосрочное планирование, что в итоге влияет на общую инфляцию.

Для политиков это создаёт сложный фон. Даже если спрос снизится, ограниченное предложение металлов может поддерживать ценовое давление. Это усложняет дискуссию о дезинфляции и укрепляет роль сырья как структурного хеджа от инфляции, а не просто циклической сделки.

Прогноз экспертов

Краткосрочная динамика серебра по-прежнему будет зависеть от данных США, включая розничные продажи и отложенные отчёты по рынку труда. Признаки охлаждения экономики или замедления инфляции, вероятно, поддержат цены, особенно учитывая статус серебра как защитного актива на фоне продолжающейся геополитической неопределённости на Ближнем Востоке.

Перспективы меди развиваются медленнее, но не менее значимы. Аналитики горнодобывающей отрасли в целом согласны с тем, что проблемы с производством в Чили быстро не решатся. Новые проекты сталкиваются с техническими, экологическими и политическими трудностями, а существующие предприятия страдают от снижения содержания металла в руде. Даже если цены стабилизируются, отсутствие избыточных мощностей говорит о том, что медь вступает в продолжительный период структурного дефицита.

Технический взгляд на серебро

Серебро стабилизировалось после резкого отката от недавних максимумов, а цена консолидируется вблизи середины недавнего диапазона после продолжительного роста. Полосы Боллинджера остаются широко расширенными, что указывает на сохраняющуюся высокую волатильность, несмотря на недавнее снижение активности.

Индикаторы импульса отражают эту паузу: RSI выровнялся около средней линии после снижения из зоны перекупленности, что говорит о нейтральном импульсе после предыдущих экстремальных условий.

Сила тренда остаётся высокой, о чём свидетельствуют высокие значения ADX, что указывает на сохранение сильного трендового движения, несмотря на ослабление краткосрочного импульса. Структурно цена продолжает торговаться значительно выше зон консолидации в районе $57 и $46,93, что подчёркивает масштаб предыдущего роста.

Главный вывод

Серебро и медь больше не торгуются только на основе настроений. Сокращающиеся запасы и падающее производство указывают на то, что рынок металлов вступает в фазу, где дефицит предложения формирует ценовой минимум. Жёсткий физический рынок серебра и ограничения добычи меди создают устойчивый риск роста цен даже на фоне макроэкономической волатильности. Следующая глава будет зависеть не столько от сюрпризов спроса, сколько от того, сможет ли предложение вообще восстановиться.

Следующее испытание для Nvidia: сможет ли рост расходов на искусственный интеллект поднять акции выше?

Да: дальнейшие расходы на искусственный интеллект могут подтолкнуть акции Nvidia выше, но, по мнению аналитиков, легкие прибыли, вероятно, уже остались в прошлом.

Да: дальнейшие расходы на искусственный интеллект могут подтолкнуть акции Nvidia выше, но, по мнению аналитиков, легкие прибыли, вероятно, уже остались в прошлом. Следующий этап зависит меньше от шумихи в СМИ и больше от того, продолжат ли крупные облачные провайдеры инвестировать капитал в больших масштабах — и сможет ли Nvidia защитить свою прибыльность на фоне усиливающейся конкуренции.

Этот вопрос возник на этой неделе после резкого скачка акций Nvidia, которые выросли более чем на 8% за одну сессию. Катализатором стали не собственные результаты Nvidia, а прогноз Amazon по капитальным расходам, близким к $200 млрд на 2025 год, значительная часть которых предназначена для инфраструктуры искусственного интеллекта. Для инвесторов это стало напоминанием о том, что развитие AI остается вполне реальным, даже несмотря на более строгую оценку стоимости.

Что сейчас движет Nvidia?

Прогноз расходов Amazon поступил в решающий момент для Nvidia. Ранее на неделе акции находились под давлением, поскольку инвесторы пересматривали завышенные оценки технологических компаний после масштабной распродажи на рынке. Прогноз Amazon изменил эту динамику. План капитальных расходов на $200 млрд — это не сигнал осторожности, а сигнал ускорения. Nvidia остается основным поставщиком высокопроизводительных GPU, которые обеспечивают работу крупных AI-центров обработки данных, что делает компанию прямым бенефициаром этих инвестиций.

Реакция рынка показала, где действительно находится уверенность инвесторов. Акции Amazon упали на фоне разочаровывающих результатов, в то время как Nvidia выросла. Этот контраст подчеркивает уникальное положение Nvidia в экосистеме искусственного интеллекта. Спрос на вычисления больше не является теоретическим или «будущим» — он уже заложен в текущие бюджеты, многолетние контракты и стратегические инфраструктурные решения, которые сложно отменить после их принятия.

Почему это важно для оценки Nvidia

Оценка Nvidia стала центральным полем битвы. С момента запуска ChatGPT в конце 2022 года Nvidia квартал за кварталом демонстрирует результаты, превосходящие ожидания, благодаря взрывному спросу на AI. Этот успех привел к тому, что акции компании вошли в большинство институциональных и розничных портфелей, оставив меньше нового капитала на стороне, который мог бы автоматически поднимать акции выше.

Генеральный директор Дженсен Хуанг напрямую затронул это напряжение, назвав недавнее падение технологических акций «иррациональным». И хотя такие заявления естественно отражают оптимизм руководства, слова Хуанга традиционно имеют вес на рынках. Инвесторы, похоже, воспринимают его позицию как сигнал того, что текущие оценки по-прежнему отражают реальную силу прибыли, а не просто чрезмерные спекуляции.

Влияние на ландшафт AI и полупроводников

Ралли Nvidia имеет последствия, выходящие за рамки одной акции. Оно подтверждает идею о том, что расходы на искусственный интеллект все больше концентрируются среди небольшой группы крупных покупателей, а не исчезают вовсе. Amazon, Microsoft и Google не сокращают свои бюджеты на AI — они их увеличивают.

Для полупроводниковой отрасли такая концентрация выгодна Nvidia. Ее конкурентное преимущество выходит за рамки аппаратного обеспечения и включает программное обеспечение, сетевые решения и среды для разработчиков, что делает затраты на смену поставщика высокими. Хотя AMD и Broadcom добиваются прогресса, интегрированная платформа Nvidia по-прежнему остается сложной для масштабного копирования. Такая защита дает Nvidia больше возможностей для ценообразования, чем у большинства конкурентов — по крайней мере, в краткосрочной перспективе.

Прогноз экспертов: где настоящее испытание

Теперь все внимание приковано к следующему отчету Nvidia о прибыли 25 февраля. Goldman Sachs ожидает, что компания превысит выручку примерно на $2 млрд за четвертый финансовый квартал, прогнозируя $67,3 млрд выручки и прибыль выше консенсуса. Банк также ожидает, что Nvidia превзойдет рыночные ожидания и в следующем квартале.

Однако Goldman занял осторожную позицию. Поскольку ожидания уже высоки, внимание инвесторов может сместиться с краткосрочных результатов на прогнозы Nvidia на 2026 и 2027 годы. Другими словами, рынок меньше интересует, насколько сильным был спрос на AI в прошлом, и больше — способность Nvidia поддерживать рост без снижения маржи по мере усиления конкуренции.

Главный вывод

Расходы на искусственный интеллект по-прежнему могут поддерживать Nvidia, но терпимость рынка к разочарованиям снижается. Капитальный план Amazon на $200 млрд вновь подтвердил центральную роль Nvidia в экономике AI, поддержав краткосрочный оптимизм. Однако дальнейшая динамика акций будет зависеть меньше от заголовков о спросе и больше — от долгосрочных прогнозов и устойчивости маржи. Испытание для Nvidia теперь не в том, реален ли искусственный интеллект, а в том, можно ли сохранить доминирование.

Технический взгляд на Nvidia

Nvidia продолжает торговаться в широком диапазоне консолидации после предыдущей волатильности, при этом цена колеблется между поддержкой около $170 и верхними уровнями в районе $196 и $210. Полосы Боллинджера показывают умеренное расширение по сравнению с предыдущим сжатием, что указывает на рост волатильности без устойчивого направленного движения. Индикаторы импульса демонстрируют краткосрочный отскок: RSI резко восстановился выше средней линии после недавнего снижения, что отражает отскок от слабых условий, а не ускорение тренда. Сила тренда остается слабой, поскольку значения ADX остаются относительно низкими, указывая на ограниченное доминирование направления.

Прогноз цены на серебро: почему XAG/USD держится около $80

Цены на серебро продолжают расти, XAG/USD торгуется близко к $80.80 за унцию, поскольку рынки оценивают редкое сочетание рефляционного оптимизма и сохраняющихся геополитических рисков.

Цены на серебро продолжают расти, XAG/USD торгуется близко к $80.80 за унцию, поскольку рынки оценивают редкое сочетание рефляционного оптимизма и сохраняющихся геополитических рисков. Рост происходит на фоне ослабления доллара США до самого низкого уровня с начала февраля, что снижает давление на металлы, номинированные в долларах, и привлекает новые потоки в драгоценные активы.

Особенность этого ралли — его тайминг. Инвесторы ориентируются на новый импульс Японии к фискальному стимулированию, свежие сигналы от представителей Федеральной резервной системы США и осторожный оптимизм в отношении дипломатии на Ближнем Востоке. Все эти факторы меняют подход трейдеров к оценке двойной роли серебра — как инструмента хеджирования инфляции и макроэкономического риск-актива.

Что движет серебром?

Последний рост серебра был вызван изменением глобальных инфляционных ожиданий, спровоцированных политическими событиями в Японии. Убедительная победа на выборах правящей коалиции премьер-министра Санаэ Такаити укрепила ожидания расширения фискальной политики.

Рынки трактуют это как сигнал к продолжению государственных расходов, ослаблению иены и структурно более высоким инфляционным давлениям. Исторически рефляционная политика поддерживала спрос на драгоценные металлы, особенно на серебро, сочетающее денежную и промышленную функции.

Одновременно трейдеры занимают позиции в преддверии ключевых данных по рынку труда США. В январском отчете по non-farm payrolls ожидается замедление роста занятости до примерно 70 000, при этом уровень безработицы останется около 4,4%.

Представители Федеральной резервной системы заняли осторожную позицию. Президент ФРБ Сан-Франциско Мэри Дейли охарактеризовала экономику как переходящую в фазу «низких наймов и низких увольнений», а член Совета управляющих ФРС Филип Джефферсон вновь подчеркнул, что политика будет зависеть от данных. Эта неопределенность сдерживает реальные доходности, что создает благоприятный фон для серебра.

Почему это важно

Устойчивость серебра подчеркивает более широкий сдвиг в том, как рынки оценивают риски. В отличие от золота, серебро обычно выигрывает, когда ожидания по хеджированию инфляции и росту экономики совпадают. Сигналы рефляции из Японии усиливают эту динамику, а ожидания снижения ставок в США в этом году ограничивают рост доллара. Сейчас рынки закладывают первое снижение ставки ФРС на июнь, с возможным следующим снижением к сентябрю.

Аналитики отмечают, что серебро становится все более чувствительным к расхождению в политике. «Серебро реагирует меньше на отдельные макроэкономические данные и больше на структурные политические тренды», — отметил один из стратегов по металлам в комментарии Reuters, указывая на фискальное стимулирование в Азии и замедление дезинфляции в США как мощную комбинацию для твердых активов. Этот сдвиг объясняет, почему серебро сохраняет рост даже на фоне некоторого ослабления геополитической напряженности.

Влияние на рынки и трейдеров

Движение серебра также усиливается фондами, использующими алгоритмы и машинное обучение. Недавние колебания цен на золото и серебро спровоцировали систематические покупки, особенно на фоне сохраняющейся волатильности и роста корреляции с реальными доходностями.

Поскольку доллар США торгуется на самом низком уровне с 4 февраля, зарубежный спрос на металлы, номинированные в долларах, усилился, поддерживая восходящий импульс.

Сигналы с рынка облигаций добавляют еще один слой. Министр финансов США Скотт Бессент указал, что Федеральная резервная система вряд ли будет спешить со сворачиванием баланса, даже при возможной смене руководства. Такая позиция предполагает, что условия ликвидности могут остаться более мягкими, чем ожидалось ранее, что косвенно поддерживает металлы. Тем временем инвесторы уже закладывают как минимум два снижения ставки на 25 базисных пунктов в 2026 году, что увеличивает среднесрочную привлекательность серебра как средства сбережения.

Прогноз экспертов

В дальнейшем траектория серебра будет зависеть скорее от подтверждения, чем от спекуляций. Более слабый, чем ожидалось, отчет по занятости в США, вероятно, усилит ожидания снижения ставок и сохранит низкие реальные доходности, что благоприятно для дальнейшего роста. Напротив, ускорение роста зарплат может ограничить рост, возобновив опасения по поводу контроля инфляции со стороны ФРС.

Геополитика остается фактором неопределенности. Хотя переговоры США и Ирана в Омане снизили риски немедленной эскалации, отказ Тегерана приостановить обогащение урана сохраняет высокую степень неопределенности. Президент США Дональд Трамп предупредил о «очень серьезных» последствиях в случае провала переговоров, что подчеркивает, почему спрос на серебро как на защитный актив не ослабевает. Пока что трейдеры склонны покупать на снижениях, а не фиксировать прибыль на росте.

Главный вывод

Удержание серебра около $80 отражает не только краткосрочные спекуляции. Сигналы рефляционной политики из Японии, более мягкие ожидания по ставкам в США и слабый доллар создали благоприятный макроэкономический фон. Несмотря на некоторое снижение геополитических рисков, они продолжают поддерживать спрос. Следующее решающее движение будет зависеть от данных по рынку труда США и подтверждения курса на смягчение политики ФРС.

Прогноз цены на серебро

Серебро скорректировалось вниз после резкого роста, цена отошла от недавних максимумов и вернулась к середине более широкой ценовой структуры. Полосы Боллинджера остаются широко расширенными, что указывает на сохраняющуюся высокую волатильность после предыдущего ускорения, даже несмотря на возврат цены внутрь полос.

Индикаторы импульса показывают явное ослабление экстремальных условий: RSI стабилизировался около средней линии после достижения перекупленных уровней ранее, что отражает охлаждение импульса. Сила тренда остается высокой, о чем свидетельствуют высокие значения ADX, что говорит о сохранении сильного трендового движения несмотря на недавнюю коррекцию. Структурно цена продолжает торговаться значительно выше зон консолидации около $57 и $46.93, что подчеркивает масштаб предыдущего роста.

Ошибка Bithumb на $44 млрд с биткоином выявила скрытый риск для криптовалют

Вечером в пятницу в Сеуле одно нажатие клавиши на мгновение переписало одно из самых священных правил биткоина: дефицит. Южнокорейская криптобиржа Bithumb по ошибке начислила пользователям 620 000 биткоинов — примерно на $44 млрд — вместо рекламного бонуса в ₩2 000 ($1,40).

Вечером в пятницу в Сеуле одно нажатие клавиши на мгновение переписало одно из самых священных правил биткоина: дефицит. Южнокорейская криптобиржа Bithumb по ошибке начислила пользователям 620 000 биткоинов — примерно на $44 млрд — вместо рекламного бонуса в ₩2 000 ($1,40), что вызвало резкую, но локализованную распродажу и обрушило цены на платформе на 17% всего за несколько минут.

Хотя инцидент был устранён за 35 минут и не оказал влияния на блокчейн, он выявил более глубокую структурную уязвимость централизованных бирж. Это событие не было связано с взломом, мошенничеством или самим биткоином. Речь шла о хрупком слое между пользователями и блокчейном — и о том, почему этот слой может быть самым недооценённым риском в криптоиндустрии.

Что стало причиной инцидента с биткоином?

В центре инцидента оказалась обычная маркетинговая акция, которая пошла катастрофически не так. Bithumb планировала распределить небольшие денежные бонусы 695 пользователям. Вместо этого внутренний скрипт начислил каждому получателю как минимум 2 000 биткоинов.

В общей сложности на внутреннем балансе биржи было создано 620 000 BTC — почти 3% от максимального предложения биткоина — несмотря на то, что у Bithumb в резервах клиентов и компании было менее 43 000 BTC.

Ключевой момент: эти биткоины никогда не существовали в блокчейне. Это были фантомные балансы, созданные внутренней системой учёта, которая не проверила соответствие бонусов реальным резервам. Торговый движок рассматривал их как настоящие, позволяя пользователям продавать их в стакане заявок. Около 1 786 BTC были проданы до приостановки торгов, что кратковременно обрушило цены на Bithumb, в то время как мировые рынки остались неизменными.

Почему это важно

Для многих наблюдателей заголовок выглядел как почти повторение ситуации с FTX. Но это не так. Bithumb в тот же день вернула 99,7% ошибочно начисленных активов и пообещала покрыть оставшиеся убытки из корпоративных средств, включая 10% компенсационный бонус для пострадавших трейдеров.

Не было ни кризиса платёжеспособности, ни злоупотребления средствами клиентов, ни движения резервов в блокчейне. Но регуляторы обратили внимание на другое. Комиссия по финансовым услугам Южной Кореи заявила, что инцидент «выявил уязвимости и риски виртуальных активов», а также объявила о проверках систем внутреннего контроля на всех отечественных биржах. Депутат На Кён-вон выразилась ещё жёстче, предупредив, что биржи, которые просто меняют внутренние цифры без расчётов в блокчейне, «фактически продают монеты, которыми не владеют».

Влияние на крипторынки и доверие к биржам

Немедленное влияние на рынок было ограничено, но структурные последствия — глобальны. Каждая централизованная биржа работает по одному принципу: балансы клиентов — это записи в базе данных до момента вывода средств. Ошибка Bithumb показала, что ничто по сути не мешает этим базам данных отображать несуществующие активы — если не внедрены строгие операционные контроли.

Это не первый подобный случай в Южной Корее. В 2018 году Samsung Securities по ошибке выпустила 2,81 миллиарда «призрачных» акций из-за аналогичной ошибки в номинале, что привело к долгосрочному ущербу для репутации и финансов после попадания этих акций в национальную систему расчётов. На этот раз разница заключалась в локализации проблемы. Фантомные биткоины Bithumb не попали в блокчейн, что позволило бирже в одностороннем порядке отменить сделки до возникновения системного заражения.

Мнение экспертов

Аналитики в целом согласны, что это был не сбой биткоина, а ошибка в архитектуре биржи. Данные on-chain от CryptoQuant не показали аномальных движений резервов, что подтверждает сохранность механики предложения биткоина. «Блокчейн сделал ровно то, для чего был создан — ничего», — отметил один из сеульских аналитиков цифровых активов, указав на слабые внутренние уровни валидации.

В будущем ожидается ужесточение регулирования. Южнокорейские регуляторы уже дали понять, что будут проводить проверки на местах, если выявятся новые слабые места. Для инвесторов урок заключается не столько в волатильности цен, сколько в риске контрагента. Грань между балансом на бирже и реальным биткоином тоньше, чем многие думают, и ошибка в пятницу сделала этот разрыв очевидным.

Главный вывод

Bithumb не сломала биткоин — она выявила хрупкий слой учёта между пользователями и блокчейном. Инцидент показал, как легко фантомные активы могут попасть на реальные рынки при сбое внутренних контролей. Хотя ущерб был ограничен, урок универсален. По мере роста принятия криптовалют, самые большие риски могут находиться не в блокчейне, а в системах, построенных поверх него. Инвесторам стоит следить за реакцией регуляторов и бирж.

Технический взгляд на биткоин

Биткоин умеренно восстановился после резкого падения: цена стабилизировалась выше недавнего минимума около $63 000 и возвращается к нижней-средней части своего недавнего диапазона. Полосы Боллинджера остаются широко расширенными, что указывает на то, что волатильность всё ещё повышена после недавнего ускорения снижения, даже несмотря на то, что цена вернулась внутрь полос.

Индикаторы импульса показывают частичное восстановление после экстремальных условий: RSI поднялся из зоны перепроданности и теперь постепенно движется к средней линии, что отражает замедление нисходящего импульса, а не возвращение к сильному восходящему давлению.

Сила тренда, по-видимому, снижается: значения ADX ниже, чем во время распродажи, что говорит о переходе от сильного направленного движения к консолидации. Структурно цена остаётся ниже прежних зон сопротивления около $78 000, $90 000 и $105 000, что указывает на то, что общая структура по-прежнему определяется предыдущим пробоем вниз, а не новым поиском цены.

Являются ли масштабные инвестиции Amazon в ИИ предупреждением или возможностью для покупки?

План Amazon потратить $200 миллиардов на искусственный интеллект выглядит драматично, потому что был объявлен в самый неподходящий момент. Рынки уже были нестабильны, настроения в технологическом секторе колебались, а фьючерсы на американские акции указывали на снижение, пока инвесторы переваривали очередную тяжелую сессию на Уолл-стрит.

План Amazon потратить $200 миллиардов на искусственный интеллект выглядит драматично, потому что был объявлен в самый неподходящий момент. Рынки уже были нестабильны, настроения в технологическом секторе колебались, а фьючерсы на американские акции указывали на снижение, пока инвесторы переваривали очередную тяжелую сессию на Уолл-стрит.

К моменту отчета Amazon, S&P 500 и Nasdaq уже ушли в минус по итогам 2026 года, а терпение инвесторов было на исходе.

Поэтому, когда акции Amazon рухнули более чем на 10% после закрытия торгов — вслед за незначительным промахом по прибыли и ошеломляющим прогнозом по капитальным затратам — рынок вынес свой вердикт быстро. Это не было воспринято как признак стратегической силы, а стало еще одним стресс-тестом для инвесторов, уже готовящихся к убыткам. Ключевой вопрос теперь — отражает ли эта реакция реальный риск или это краткосрочная паника, упускающая из виду более широкую картину.

Что движет всплеском расходов Amazon на ИИ?

План Amazon инвестировать около $200 миллиардов в 2026 году — это не постепенное увеличение расходов. Это целенаправленное ускорение инвестиций в дата-центры, собственные чипы, робототехнику, автоматизацию логистики и инфраструктуру спутников на низкой околоземной орбите. Эта сумма значительно превышает примерно $125 миллиардов, потраченных в 2025 году, и заметно превосходит ожидания аналитиков, заставляя рынки пересматривать свои предположения в реальном времени.

Принципиально важно, что Amazon настаивает: эти расходы обусловлены спросом. Выручка AWS выросла на 24% в годовом выражении и достигла $35,6 миллиарда — это самый быстрый рост за 13 кварталов — поскольку клиенты увеличивали как основные облачные рабочие нагрузки, так и внедрение ИИ. Генеральный директор Энди Джасси был откровенен на конференц-звонке по итогам квартала: мощности монетизируются так быстро, как только удается их установить. Другими словами, Amazon не строит пустые дата-центры. Компания спешит не отставать от спроса.

Тем не менее, контекст имеет значение. Эти расходы пришлись на рынок, уже склонный к снижению риска. Падение Amazon отразилось на всем технологическом секторе, ухудшив настроения инвесторов, которые пересматривали свою экспозицию к ИИ в целом. Реакция затронула и другие активы: биткоин опустился до уровней, невиданных с 2024 года, серебро возобновило падение после всплеска, вызванного розничными покупателями, а Strategy (ранее MicroStrategy) отчиталась о квартальном убытке из-за слабости криптовалют. Это был не спокойный рынок, разбирающийся в нюансах, а рынок, ищущий поводы для снижения риска.

Почему рынок отреагировал так резко?

На первый взгляд, отчет Amazon не выглядел тревожным. Выручка превзошла ожидания и составила $213,4 миллиарда. AWS и рекламное направление также превзошли прогнозы. Промах по прибыли на акцию — $1,95 против ожидаемых $1,97 — был незначителен по историческим меркам.

Но этот сезон отчетности оценивается иначе. Инвесторы больше не вознаграждают только масштаб. Им нужна прозрачность по денежным потокам, особенно когда счета за инфраструктуру ИИ стремительно растут. Свободный денежный поток Amazon за последние 12 месяцев снизился до $11,2 миллиарда, несмотря на рост операционного денежного потока на 20% до $139,5 миллиарда. Причина — не слабые операционные показатели, а капиталоемкость. Расходы на ИИ уже сжимают показатели, на которые ориентируются инвесторы.

Прогнозы усилили тревогу. Ожидается, что операционная прибыль в первом квартале окажется ниже консенсуса, а руководство предупредило примерно о $1 миллиарде дополнительных годовых расходов, связанных с расширением инфраструктуры и спутников. На фоне рынка, уже обеспокоенного ослаблением данных по рынку труда — количество открытых вакансий на минимуме с 2020 года, а увольнения ускоряются — момент для объявления был крайне неудачным.

Широкомасштабные последствия на рынке усиливают давление

Падение акций Amazon не произошло в вакууме. Пока Reddit и Roblox росли на фоне сильных отчетов и оптимистичных прогнозов, эти движения казались скорее исключением, чем правилом. Общий настрой оставался оборонительным, а инвесторы становились все более избирательными в выборе рисков.

Макроэкономическая неопределенность добавляет еще один слой. Отчет по занятости вне сельского хозяйства, отложенный на следующую неделю после завершения шатдауна правительства США, теперь приобретает еще большее значение. Последние данные уже намекали на трещины на рынке труда, и любой негативный сюрприз может усилить опасения, что корпоративные расходы — в том числе на ИИ — опережают экономическую реальность.

В такой обстановке решение Amazon удвоить ставки на долгосрочную инфраструктуру выглядит скорее как вызов, чем как уверенность. Рынок не сомневается, что Amazon может тратить деньги. Вопрос в том, подходит ли этот цикл для того, чтобы просить инвесторов ждать.

Это привычная стратегия Amazon или нечто новое?

Amazon уже бывала в подобных ситуациях. История компании построена на опережающих инвестициях, преодолении скептицизма и получении структурных преимуществ, которые сложно повторить конкурентам. Prime, автоматизация фулфилмента и сам AWS следовали этому сценарию.

Однако ИИ меняет масштаб. На этот раз Amazon не одна. Microsoft и Alphabet также активно инвестируют, что снижает преимущество первопроходца и удлиняет сроки окупаемости. Конкурентное преимущество формируется медленнее, когда все строят одновременно.

Тем не менее, Amazon — не просто покупатель в экосистеме ИИ. Благодаря Annapurna Labs компания развила значительный собственный бизнес по производству чипов. Специализированные процессоры, такие как Trainium и Graviton, теперь обеспечивают совокупную годовую выручку более $10 миллиардов, помогая снизить зависимость от сторонних поставщиков и закладывая основу для будущего роста маржи. Эта внутренняя компетенция может оказаться критически важной, когда фаза активных инвестиций завершится.

Мнение экспертов: сигнал тревоги или возможность?

Это не похоже на предупреждение о проблемах с балансом. Amazon заработала $77,7 миллиарда чистой прибыли в 2025 году и сохраняет значительную финансовую гибкость. Реальный риск — это потеря контроля над нарративом, когда рынки начинают воспринимать расходы на ИИ как безудержные амбиции, а не как дисциплинированное расширение.

Для краткосрочных инвесторов опасения оправданы. Денежный поток под давлением, настроения хрупкие, а макроэкономический фон ухудшается. Волатильность скорее всего сохранится, пока рынок не поймет, когда расходы на ИИ начнут снижаться.

Для долгосрочных инвесторов падение акций поднимает другой вопрос. Если спрос на AWS останется высоким, а загрузка инфраструктуры — на уровне, сегодняшние инвестиции могут обеспечить годы ценовой власти и операционного рычага. Amazon просит рынок профинансировать мощности сейчас в обмен на доминирование в будущем. История показывает, что такая стратегия часто срабатывала — но в моменте она редко кажется комфортной.

Главный вывод

Масштабные инвестиции Amazon в ИИ — это не сигнал о проблемах в бизнесе. Это сигнал о том, что терпимость рынка к долгосрочным выплатам резко снизилась. Компания выбирает путь инвестиций в условиях снижения аппетита к риску, а не отступает. Будет ли это предупреждением или возможностью для покупки — зависит от исполнения, восстановления денежного потока и того, насколько быстро спрос на ИИ превратится в видимую отдачу. Ближайшие кварталы покажут, отражает ли это падение дисциплину или близорукость.

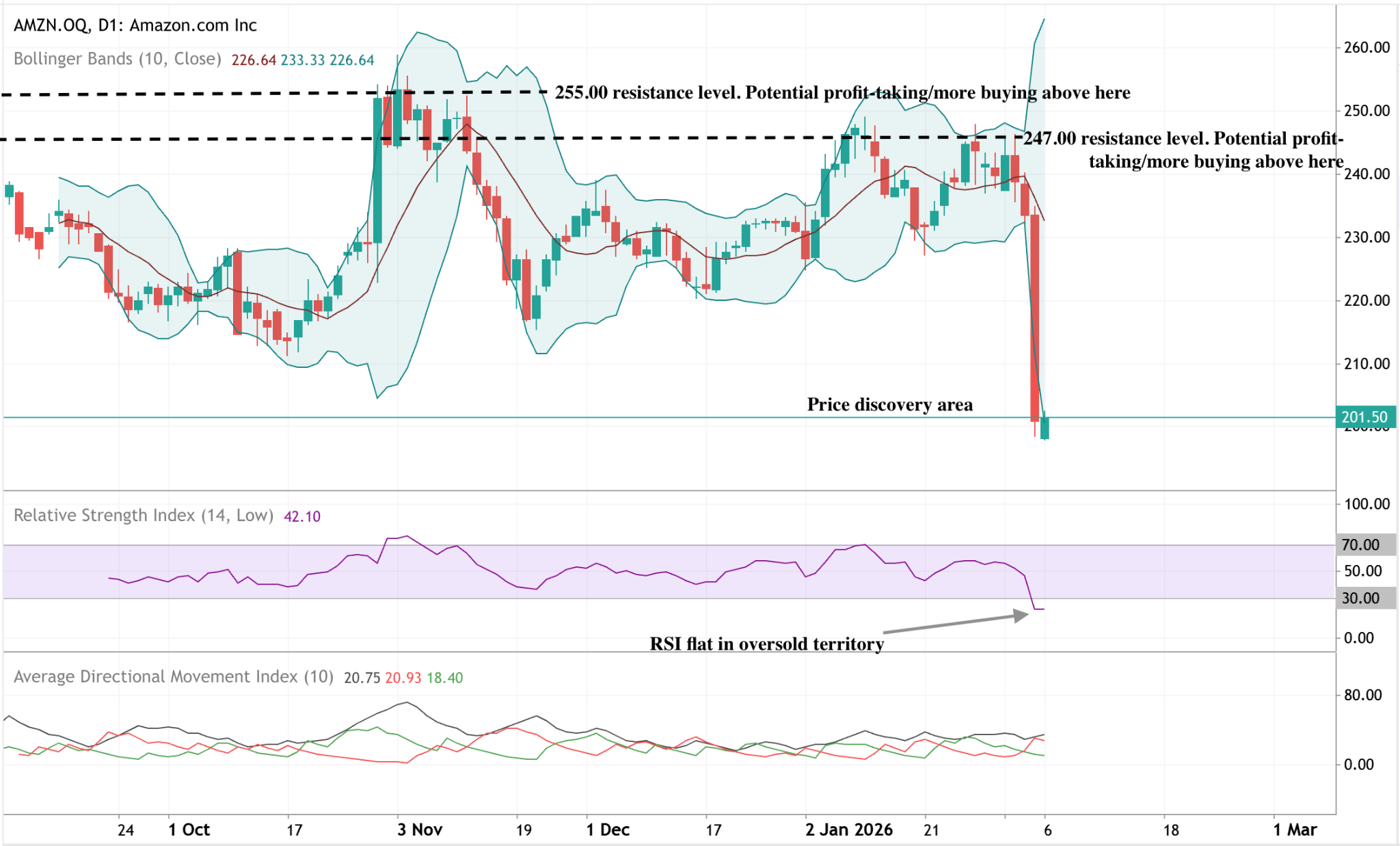

Технический взгляд на Amazon

Amazon пережила резкое снижение: цена пробила нижнюю границу недавнего диапазона и опустилась к нижней части отмеченной структуры. Полосы Боллинджера значительно расширились после падения, что указывает на резкое увеличение волатильности после периода более сдержанных движений цены.

Индикаторы импульса отражают интенсивность движения: RSI опустился в зону перепроданности и сейчас остается на низких уровнях, сигнализируя о продолжающемся нисходящем импульсе, а не о немедленной стабилизации. Показатели силы тренда указывают на ограниченное доминирование направления: ADX остается относительно низким, несмотря на резкую корректировку цены.

Структурно цена ушла значительно ниже прежних зон сопротивления в районе $247 и $255, что переводит последние движения в новый ценовой диапазон относительно предыдущего.

К сожалению, мы не нашли результатов, соответствующих .

Советы по поиску:

- Проверьте орфографию и попробуйте еще раз

- Попробуйте другое ключевое слово