Являются ли масштабные инвестиции Amazon в ИИ предупреждением или возможностью для покупки?

План Amazon потратить $200 миллиардов на искусственный интеллект выглядит драматично, потому что был объявлен в самый неподходящий момент. Рынки уже были нестабильны, настроения в технологическом секторе колебались, а фьючерсы на американские акции указывали на снижение, пока инвесторы переваривали очередную тяжелую сессию на Уолл-стрит.

К моменту отчета Amazon, S&P 500 и Nasdaq уже ушли в минус по итогам 2026 года, а терпение инвесторов было на исходе.

Поэтому, когда акции Amazon рухнули более чем на 10% после закрытия торгов — вслед за незначительным промахом по прибыли и ошеломляющим прогнозом по капитальным затратам — рынок вынес свой вердикт быстро. Это не было воспринято как признак стратегической силы, а стало еще одним стресс-тестом для инвесторов, уже готовящихся к убыткам. Ключевой вопрос теперь — отражает ли эта реакция реальный риск или это краткосрочная паника, упускающая из виду более широкую картину.

Что движет всплеском расходов Amazon на ИИ?

План Amazon инвестировать около $200 миллиардов в 2026 году — это не постепенное увеличение расходов. Это целенаправленное ускорение инвестиций в дата-центры, собственные чипы, робототехнику, автоматизацию логистики и инфраструктуру спутников на низкой околоземной орбите. Эта сумма значительно превышает примерно $125 миллиардов, потраченных в 2025 году, и заметно превосходит ожидания аналитиков, заставляя рынки пересматривать свои предположения в реальном времени.

Принципиально важно, что Amazon настаивает: эти расходы обусловлены спросом. Выручка AWS выросла на 24% в годовом выражении и достигла $35,6 миллиарда — это самый быстрый рост за 13 кварталов — поскольку клиенты увеличивали как основные облачные рабочие нагрузки, так и внедрение ИИ. Генеральный директор Энди Джасси был откровенен на конференц-звонке по итогам квартала: мощности монетизируются так быстро, как только удается их установить. Другими словами, Amazon не строит пустые дата-центры. Компания спешит не отставать от спроса.

Тем не менее, контекст имеет значение. Эти расходы пришлись на рынок, уже склонный к снижению риска. Падение Amazon отразилось на всем технологическом секторе, ухудшив настроения инвесторов, которые пересматривали свою экспозицию к ИИ в целом. Реакция затронула и другие активы: биткоин опустился до уровней, невиданных с 2024 года, серебро возобновило падение после всплеска, вызванного розничными покупателями, а Strategy (ранее MicroStrategy) отчиталась о квартальном убытке из-за слабости криптовалют. Это был не спокойный рынок, разбирающийся в нюансах, а рынок, ищущий поводы для снижения риска.

Почему рынок отреагировал так резко?

На первый взгляд, отчет Amazon не выглядел тревожным. Выручка превзошла ожидания и составила $213,4 миллиарда. AWS и рекламное направление также превзошли прогнозы. Промах по прибыли на акцию — $1,95 против ожидаемых $1,97 — был незначителен по историческим меркам.

Но этот сезон отчетности оценивается иначе. Инвесторы больше не вознаграждают только масштаб. Им нужна прозрачность по денежным потокам, особенно когда счета за инфраструктуру ИИ стремительно растут. Свободный денежный поток Amazon за последние 12 месяцев снизился до $11,2 миллиарда, несмотря на рост операционного денежного потока на 20% до $139,5 миллиарда. Причина — не слабые операционные показатели, а капиталоемкость. Расходы на ИИ уже сжимают показатели, на которые ориентируются инвесторы.

Прогнозы усилили тревогу. Ожидается, что операционная прибыль в первом квартале окажется ниже консенсуса, а руководство предупредило примерно о $1 миллиарде дополнительных годовых расходов, связанных с расширением инфраструктуры и спутников. На фоне рынка, уже обеспокоенного ослаблением данных по рынку труда — количество открытых вакансий на минимуме с 2020 года, а увольнения ускоряются — момент для объявления был крайне неудачным.

Широкомасштабные последствия на рынке усиливают давление

Падение акций Amazon не произошло в вакууме. Пока Reddit и Roblox росли на фоне сильных отчетов и оптимистичных прогнозов, эти движения казались скорее исключением, чем правилом. Общий настрой оставался оборонительным, а инвесторы становились все более избирательными в выборе рисков.

Макроэкономическая неопределенность добавляет еще один слой. Отчет по занятости вне сельского хозяйства, отложенный на следующую неделю после завершения шатдауна правительства США, теперь приобретает еще большее значение. Последние данные уже намекали на трещины на рынке труда, и любой негативный сюрприз может усилить опасения, что корпоративные расходы — в том числе на ИИ — опережают экономическую реальность.

В такой обстановке решение Amazon удвоить ставки на долгосрочную инфраструктуру выглядит скорее как вызов, чем как уверенность. Рынок не сомневается, что Amazon может тратить деньги. Вопрос в том, подходит ли этот цикл для того, чтобы просить инвесторов ждать.

Это привычная стратегия Amazon или нечто новое?

Amazon уже бывала в подобных ситуациях. История компании построена на опережающих инвестициях, преодолении скептицизма и получении структурных преимуществ, которые сложно повторить конкурентам. Prime, автоматизация фулфилмента и сам AWS следовали этому сценарию.

Однако ИИ меняет масштаб. На этот раз Amazon не одна. Microsoft и Alphabet также активно инвестируют, что снижает преимущество первопроходца и удлиняет сроки окупаемости. Конкурентное преимущество формируется медленнее, когда все строят одновременно.

Тем не менее, Amazon — не просто покупатель в экосистеме ИИ. Благодаря Annapurna Labs компания развила значительный собственный бизнес по производству чипов. Специализированные процессоры, такие как Trainium и Graviton, теперь обеспечивают совокупную годовую выручку более $10 миллиардов, помогая снизить зависимость от сторонних поставщиков и закладывая основу для будущего роста маржи. Эта внутренняя компетенция может оказаться критически важной, когда фаза активных инвестиций завершится.

Мнение экспертов: сигнал тревоги или возможность?

Это не похоже на предупреждение о проблемах с балансом. Amazon заработала $77,7 миллиарда чистой прибыли в 2025 году и сохраняет значительную финансовую гибкость. Реальный риск — это потеря контроля над нарративом, когда рынки начинают воспринимать расходы на ИИ как безудержные амбиции, а не как дисциплинированное расширение.

Для краткосрочных инвесторов опасения оправданы. Денежный поток под давлением, настроения хрупкие, а макроэкономический фон ухудшается. Волатильность скорее всего сохранится, пока рынок не поймет, когда расходы на ИИ начнут снижаться.

Для долгосрочных инвесторов падение акций поднимает другой вопрос. Если спрос на AWS останется высоким, а загрузка инфраструктуры — на уровне, сегодняшние инвестиции могут обеспечить годы ценовой власти и операционного рычага. Amazon просит рынок профинансировать мощности сейчас в обмен на доминирование в будущем. История показывает, что такая стратегия часто срабатывала — но в моменте она редко кажется комфортной.

Главный вывод

Масштабные инвестиции Amazon в ИИ — это не сигнал о проблемах в бизнесе. Это сигнал о том, что терпимость рынка к долгосрочным выплатам резко снизилась. Компания выбирает путь инвестиций в условиях снижения аппетита к риску, а не отступает. Будет ли это предупреждением или возможностью для покупки — зависит от исполнения, восстановления денежного потока и того, насколько быстро спрос на ИИ превратится в видимую отдачу. Ближайшие кварталы покажут, отражает ли это падение дисциплину или близорукость.

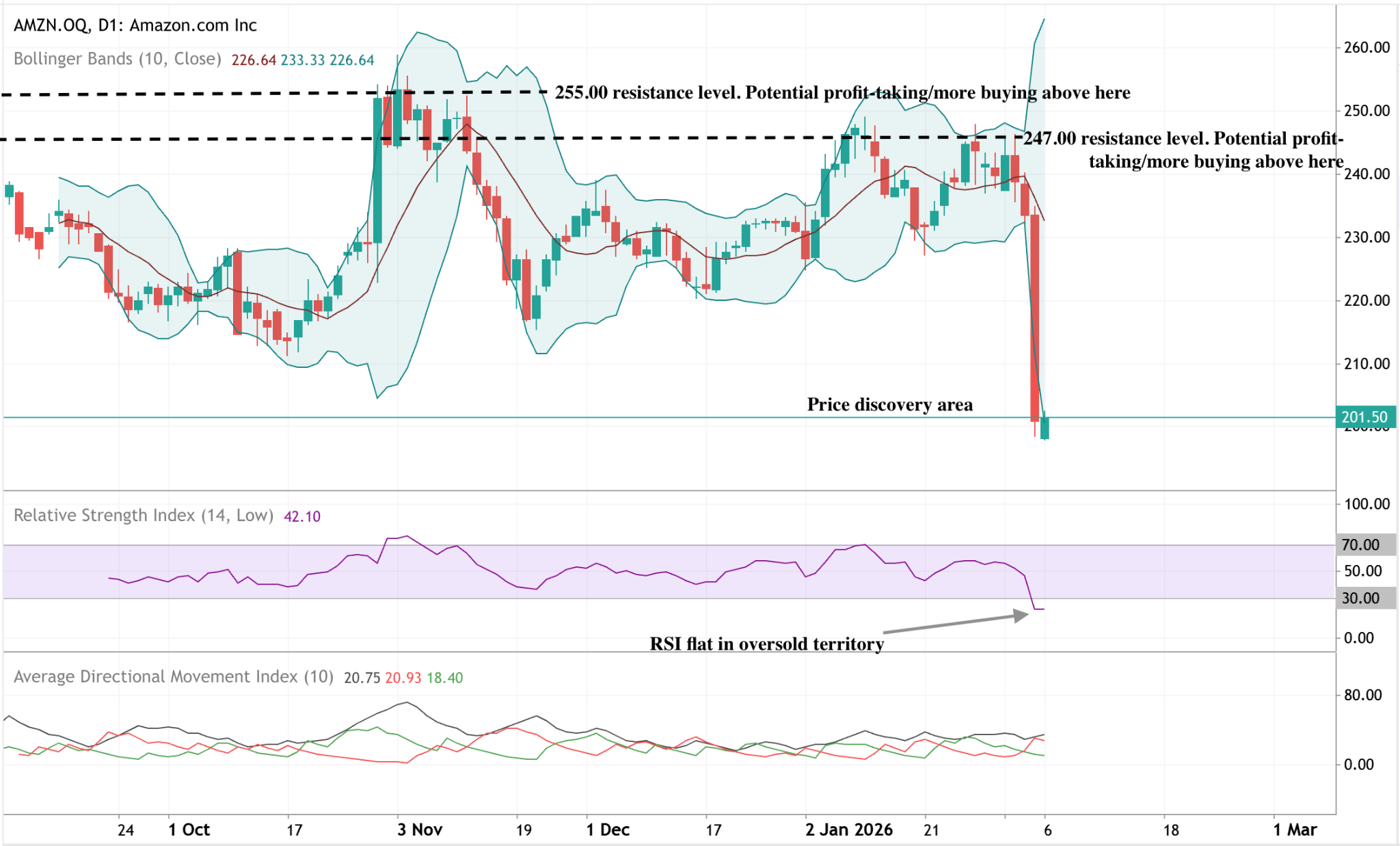

Технический взгляд на Amazon

Amazon пережила резкое снижение: цена пробила нижнюю границу недавнего диапазона и опустилась к нижней части отмеченной структуры. Полосы Боллинджера значительно расширились после падения, что указывает на резкое увеличение волатильности после периода более сдержанных движений цены.

Индикаторы импульса отражают интенсивность движения: RSI опустился в зону перепроданности и сейчас остается на низких уровнях, сигнализируя о продолжающемся нисходящем импульсе, а не о немедленной стабилизации. Показатели силы тренда указывают на ограниченное доминирование направления: ADX остается относительно низким, несмотря на резкую корректировку цены.

Структурно цена ушла значительно ниже прежних зон сопротивления в районе $247 и $255, что переводит последние движения в новый ценовой диапазон относительно предыдущего.

Приведённые показатели доходности не гарантируют будущих результатов.

Прогнозируемые показатели доходности являются лишь оценками и не могут служить надежным индикатором будущих результатов.