Resultados para

.png)

O próximo movimento do Bitcoin: Será que um potencial corte de taxas esta semana desencadeará uma subida?

A recuperação do Bitcoin de volta aos $92.000 chegou num momento crucial, com os traders a avaliarem se o corte de taxas antecipado da Federal Reserve poderá inflamar o próximo movimento decisivo do mercado.

A recuperação do Bitcoin de volta aos $92.000 chegou num momento crucial, com os traders a avaliarem se o corte de taxas antecipado da Federal Reserve poderá inflamar o próximo movimento decisivo do mercado. A recuperação do vale de $82.000 de dezembro estabilizou o sentimento após a eliminação de alavancagem de $19 mil milhões de outubro, mas a liquidez permanece escassa e os livros de ordens frágeis.

Um corte reduziria os custos de financiamento e poderia reacender o apetite pelo risco adormecido, mas a ação recente do preço do Bitcoin sugere que os investidores ainda estão a navegar pelas consequências da política de aperto e dados de inflação inconsistentes. Com as previsões de pedidos de subsídio de desemprego a aumentar e o quantitative tightening agora concluído, a decisão desta semana pode determinar se o Bitcoin sai do seu intervalo estreito - ou continua à deriva até a liquidez regressar.

O que está a impulsionar o movimento do Bitcoin?

O Bitcoin subiu para cerca de $91.550 após recuperar o patamar dos $90.000 durante o fim de semana, apoiado por uma mudança tentativa nas expectativas macro. Os traders permanecem cautelosos após a purga súbita de alavancagem de $19 mil milhões de outubro, que eliminou a profundidade dos livros de ordens e expôs fragilidades estruturais nas principais bolsas.

Os market makers têm sido lentos a regressar, uma hesitação que manteve a ação do preço contida mesmo com a melhoria do sentimento de risco mais amplo. O fim do quantitative tightening a 1 de dezembro fortaleceu ainda mais as expectativas de um corte de taxas, particularmente porque os economistas preveem um aumento de 30.000 nos pedidos iniciais de subsídio de desemprego esta semana.

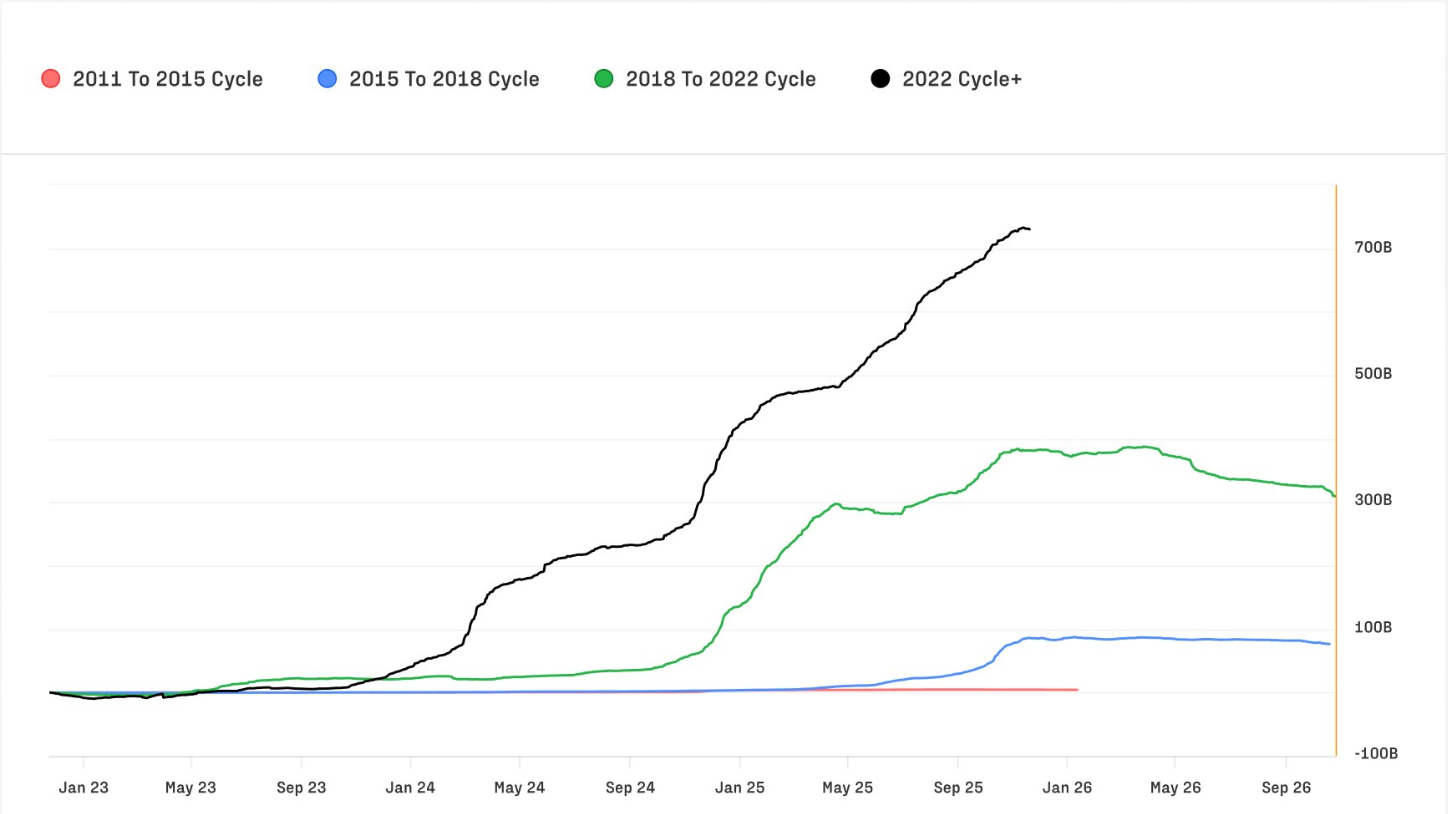

Este realinhamento está a acontecer no contexto de entradas históricas de capital no Bitcoin. O Relatório de Ativos Digitais Q4 da Glassnode mostra que o ciclo 2022–2025 atraiu $732 mil milhões em entradas líquidas - mais do que todos os ciclos anteriores combinados.

As entradas mensais, que atingiram o pico de quase $40 mil milhões em outubro, arrefeceram desde então para cerca de $15 mil milhões, mas permanecem estruturalmente significativas. O Realised Cap atingiu um novo máximo histórico de $1,1 biliões, sinalizando confiança a longo prazo mesmo com a contração da volatilidade a curto prazo.

Porque é importante

À medida que o Bitcoin se torna cada vez mais institucional, a sua sensibilidade às expectativas globais de taxas intensificou-se. Michael Wu, CEO do Amber Group, nota que as mudanças na orientação das taxas "propagam-se através dos mercados de financiamento cripto na Ásia muito mais rapidamente do que as classes de ativos tradicionais", com spreads de financiamento e custos de empréstimo a ajustarem-se quase instantaneamente aos sinais do banco central. Esta correlação crescente levou as mesas de trading a diversificar a liquidez entre venues CeFi e DeFi, uma resposta estratégica ao aumento da volatilidade e menor profundidade de mercado.

As dinâmicas da inflação acrescentam outra camada de complexidade. A inflação dos serviços arrefeceu dos seus picos mas permanece mais firme do que os bens, e a habitação continua a correr acima do objetivo da Fed. Esse progresso desigual complica o esforço de desinflação do banco central e mantém os mercados incertos sobre o ritmo e profundidade dos futuros cortes de taxas.

O ouro e a prata subiram com esta incerteza, enquanto o Bitcoin - que permanece mais sensível a choques de liquidez do que as ações - tem lutado para sair. Mike McGlone da Bloomberg argumenta que o Bitcoin frequentemente tem desempenho inferior ao S&P 500 quando a volatilidade das ações aumenta, citando o realinhamento contínuo nas preferências de risco. A sua perspetiva alinha-se com um tema mais amplo: a trajetória do Bitcoin é cada vez mais moldada por condições macroeconómicas em vez de catalisadores nativos das criptomoedas.

Impacto nos mercados e investidores

O choque de liquidação de outubro deixou uma longa sombra. Ryan McMillin da Merkle Tree Capital descreve um mercado onde "os livros de ordens foram eliminados" e a liquidez ainda não recuperou totalmente. Esta fragilidade amplifica o impacto das divulgações de dados macroeconómicos, resultando em movimentos intradiários mais acentuados e um corredor de trading mais estreito. Mesmo que um corte de taxas seja anunciado, a ausência de liquidez profunda pode moderar qualquer rally inicial, transformando-o numa subida gradual em vez de uma rutura direta.

O posicionamento institucional reforça esta dinâmica. A dominância do Bitcoin subiu de 38,7% para 58,3% desde o final de 2022 - uma viragem para ativos de maior liquidez à medida que a especulação retalho diminui. A quota do Ethereum deslizou para 12,1%, estendendo o seu desempenho inferior multi-anual desde o Merge de 2022.

As stablecoins representam agora 8,3% do mercado e permanecem a camada de liquidação central tanto em venues centralizados como descentralizados, especialmente em mercados emergentes. A volatilidade a longo prazo diminuiu de 84% para 43%, indicando que a profundidade do mercado e a ponderação institucional estão a estabilizar o ativo, mesmo que as oscilações a curto prazo permaneçam exageradas.

Isto contrasta fortemente com narrativas mais ideológicas que circulam no ecossistema. Michael Saylor, adotando um enquadramento geopolítico, argumentou que os Estados Unidos deveriam acumular Bitcoin antes dos rivais, avisando que de outra forma "comprá-lo-iam de volta a $50 milhões por moeda". Embora isto reflita o sentimento extremamente otimista que periodicamente captura a atenção do mercado, distingue-se das considerações macro e de liquidez que orientam a ação do preço a curto prazo.

Perspetiva dos especialistas

A questão imediata é se um corte de taxas pode desencadear uma rutura decisiva. Custos de empréstimo mais baixos tipicamente apoiam a tomada de risco e podem encorajar os market makers a reduzir a escala. McMillin acredita que as condições já estão a melhorar após o fim do quantitative tightening, sugerindo que "o mercado está preparado para subir", com um corte potencialmente a atuar como catalisador. Ainda assim, muitas mesas permanecem cautelosas, conscientes de que a liquidez pode demorar meses a reconstruir. Como resultado, qualquer rally pós-corte pode desenrolar-se em etapas, em vez de explodir num único movimento.

Os indicadores a longo prazo permanecem favoráveis. Entradas recordes de capital, Realised Cap crescente e um declínio estrutural na volatilidade apontam todos para um mercado mais resiliente do que em ciclos passados. No entanto, a próxima fase do Bitcoin depende de como as condições macro evoluem. Os traders focar-se-ão na declaração de política da Fed, dados de pedidos de subsídio de desemprego e volatilidade das ações para avaliar se uma tendência sustentável pode emergir. Uma rutura acima dos máximos recentes é possível, mas apenas se a liquidez se reconstruir e as condições de financiamento continuarem a suavizar. Por agora, a subida do Bitcoin de volta acima dos $90.000 representa o início de uma transição em vez de uma mudança confirmada de regime, segundo os analistas.

Conclusão principal

A subida do Bitcoin de volta acima dos $90.000 chega numa conjuntura crítica, com a Federal Reserve preparada para moldar o seu próximo movimento importante. Um corte de taxas poderia inflamar um rally, mas a liquidez escassa e market makers cautelosos podem restringir a resposta inicial. Os dados estruturais permanecem otimistas; no entanto, o caminho a curto prazo do mercado depende de sinais macroeconómicos em vez de momentum específico das criptomoedas. As próximas pistas virão do tom da Fed, tendências nos pedidos de subsídio de desemprego e o ritmo a que a liquidez regressa.

Análise técnica

No momento da escrita, o Bitcoin (BTC/USD) está a ser negociado perto dos $91.545, continuando a estabilizar acima do nível de suporte chave de $84.000. Esta zona permanece crucial; uma rutura decisiva abaixo dela provavelmente desencadearia liquidações do lado vendedor e estenderia a tendência descendente mais ampla. No lado superior, o BTC enfrenta resistência em $105.000 e $116.000, áreas onde os traders tipicamente antecipam tomadas de lucro ou o regresso de compras impulsionadas por FOMO se o momentum se fortalecer.

A ação do preço reflete uma recuperação tentativa. O BTC está a manter-se dentro da secção média do seu intervalo de Bollinger Band após várias semanas de forte pressão descendente, um sinal de que o sentimento está a melhorar mesmo que a convicção permaneça limitada. O RSI perto de 49 subiu acentuadamente dos mínimos anteriores e agora situa-se ligeiramente acima da linha média. Isto sinaliza uma mudança no momentum à medida que os vendedores perdem dominância, embora também indique que o Bitcoin ainda não entrou em território fortemente otimista. Um impulso sustentado para cima provavelmente dependerá da capacidade do mercado de formar mínimos mais altos e construir pressão em direção à resistência de $105.000.

Ouro e prata disparam à medida que a aposta na desvalorização ganha força

O ouro e a prata estão a subir a um ritmo que reflete mais do que um simples movimento de refúgio habitual.

O ouro e a prata estão a subir a um ritmo que reflete mais do que um simples movimento de refúgio habitual. A sua valorização tornou-se a expressão mais clara da chamada aposta na desvalorização — uma mudança por parte dos investidores que acreditam que a instabilidade política, o aumento dos riscos fiscais e o enfraquecimento das moedas estão a corroer o poder de compra real.

Os futuros da prata duplicaram este ano, enquanto o ouro subiu mais de 60%, sinalizando o quão generalizada se tornou a fuga para ativos tangíveis.

O recorde do cobre acima dos $11.400 por tonelada reforça esta tendência, mas é o ouro e a prata que melhor captam a preocupação do mercado de que escolhas políticas voláteis podem distorcer o valor do dinheiro em si. A sua valorização depende agora de uma combinação complexa de restrições de oferta, tensões tarifárias e expectativas de uma política monetária mais flexível, preparando o terreno para um período decisivo pela frente.

O que está a impulsionar o ouro e a prata?

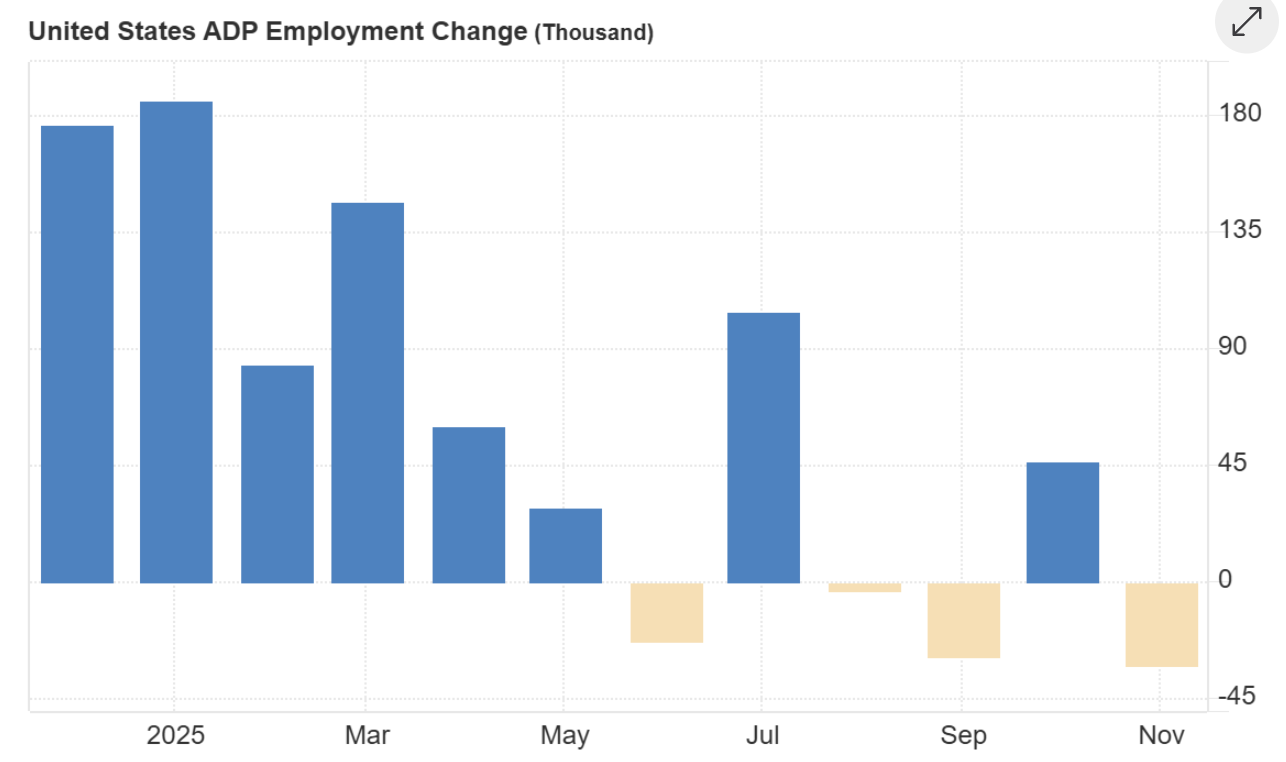

As forças por detrás da valorização dos metais intensificaram-se nos últimos meses, à medida que o contexto económico se deteriora. Os dados laborais que mostram uma perda de 32.000 empregos em novembro — a primeira tendência negativa de emprego em três meses desde 2020 — reforçaram a perceção de que a economia dos EUA está a abrandar.

Os mercados agora esperam um corte de 25 pontos base na taxa de juro este mês, uma mudança que fez o dólar recuar e aumentou o apelo dos ativos sem rendimento. Os rendimentos dos Treasury bills a caírem abaixo da Fed funds rate reforçaram a perceção de que a política está novamente a tornar-se acomodatícia.

A par destas pressões macroeconómicas surge uma narrativa estrutural significativa, segundo os analistas. A prata está a ser impulsionada não por fluxos especulativos, mas por um aumento extraordinário da procura física, liderada pelas importações da Índia de cerca de 60 milhões de onças em outubro — quatro vezes o nível do ano passado.

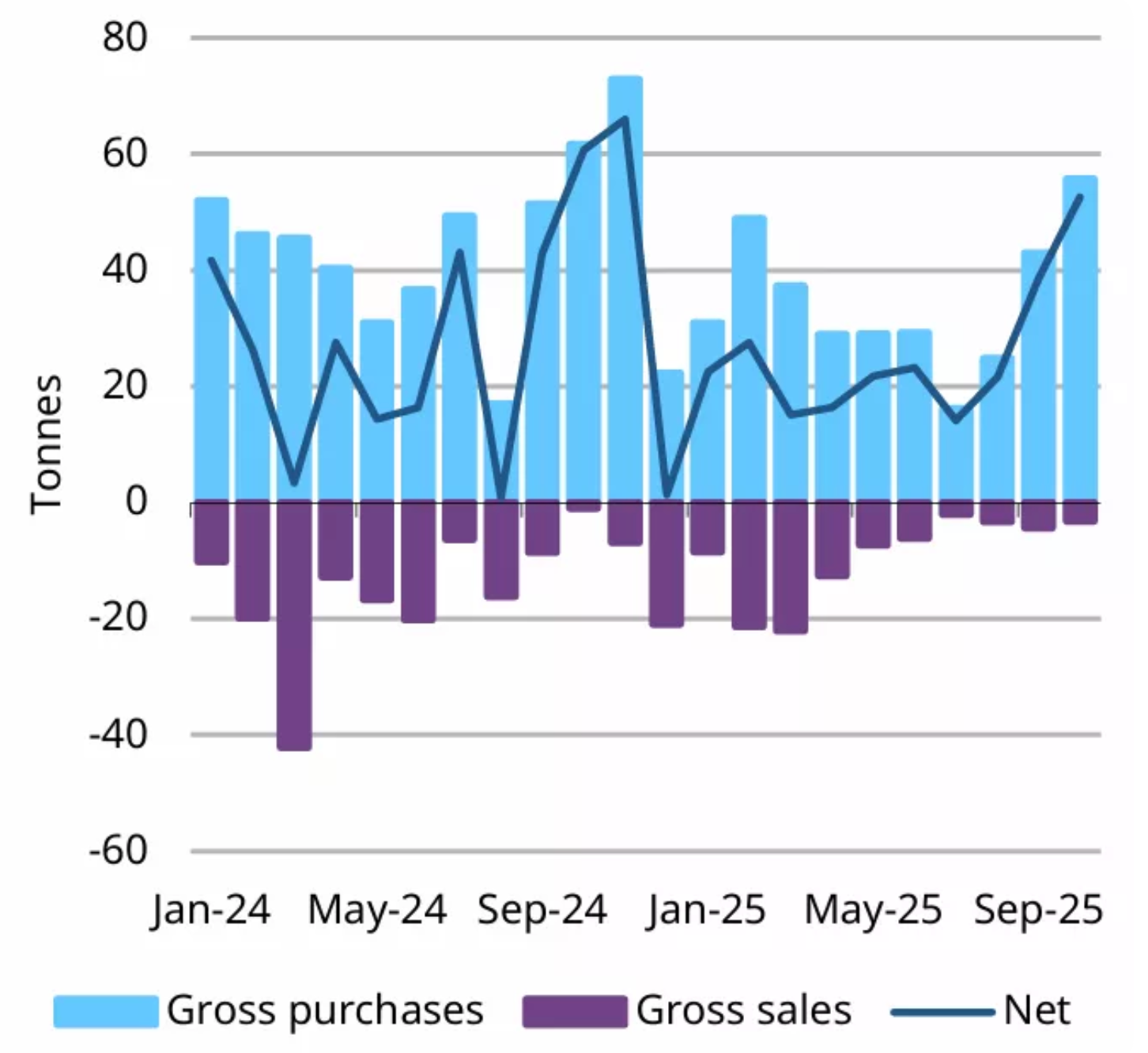

Executivos descrevem este momento como o primeiro em décadas em que o mercado físico está a determinar a direção dos preços. O ouro vive o seu próprio impulso estrutural, com os bancos centrais a comprarem 53 toneladas só em outubro, enquanto países como a Polónia e o Brasil diversificam as suas reservas afastando-se do dólar dos EUA. As restrições de oferta em ambos os metais estão a apertar ao mesmo tempo que a procura acelera.

Porque é importante

A valorização do ouro e da prata está a ter impacto para além dos mercados de commodities, pois reflete uma erosão mais ampla da confiança nas principais moedas. A Bloomberg relata que o dólar dos EUA caiu quase 10% desde que o Presidente Trump tomou posse, enquanto o iene e o euro também enfraqueceram.

Os investidores estão cada vez mais preocupados que decisões políticas erráticas — desde tarifas a impasses orçamentais — possam minar a estabilidade cambial. Os ativos tangíveis, como o ouro e a prata, tornaram-se a proteção preferida neste ambiente, ancorando carteiras onde as coberturas cambiais tradicionais parecem insuficientes.

Alguns analistas contestam a narrativa de uma desvalorização generalizada, argumentando que a procura global contínua por dívida pública dos EUA contradiz a ideia de uma mudança significativa em relação ao dólar. Como observou um estratega, “Se o dólar estivesse realmente a ser rejeitado, os mercados de Treasury seriam os primeiros a mostrar isso.” No entanto, essa garantia pouco fez para travar o renovado interesse nos metais, sobretudo porque estes oferecem proteção contra erros de política e não apenas contra fundamentos económicos.

Impacto nos mercados e investidores

A valorização da prata está a mudar o comportamento dos investidores, com barras e moedas a serem cada vez mais vistas como ativos de longo prazo em vez de instrumentos de trading. Nos Estados Unidos, grande parte da prata acumulada nos últimos 15 anos mal regressou ao mercado, criando uma escassez crónica à medida que a procura industrial aumenta. Fabricantes dos setores solar, eletrónico e automóvel estão a garantir contratos de fornecimento plurianuais para se protegerem do aumento dos custos e do risco de escassez.

A subida do ouro está a influenciar tanto os mercados cambiais como obrigacionistas, à medida que os investidores se ajustam à perspetiva de taxas de juro mais baixas nos EUA. Embora dados de emprego mais fortes na semana passada tenham dado apoio temporário ao dólar, a maioria dos traders acredita que o enfraquecimento das condições financeiras e o aumento dos riscos geopolíticos vão sustentar o interesse no ouro. Os comentários de Trump sobre a incerteza em torno das negociações de paz na Ucrânia reforçaram a perceção de que a estabilidade geopolítica continua distante, impulsionando ainda mais os fluxos para ativos de refúgio.

Perspetiva dos especialistas

A maioria dos analistas espera que o ouro e a prata se mantenham suportados no início do próximo ano, embora ambos estejam sensíveis a curto prazo aos dados de inflação e aos rendimentos dos Treasury. O relatório PCE dos EUA adiado para sexta-feira será um teste crucial: uma leitura mais elevada pode fortalecer o dólar e limitar temporariamente a subida do ouro. Ainda assim, a tendência geral da política aponta para um alívio, o que tende a sustentar os metais preciosos.

A perspetiva para a prata é sustentada por um défice de oferta cada vez maior, já no seu quinto ano consecutivo e projetado para atingir até 95 milhões de onças em 2025. O desenvolvimento de minas leva uma década ou mais, e a capacidade limitada de reciclagem deixa o mercado exposto a novas pressões. A procura da Índia continuará a ser uma variável-chave; qualquer compra sustentada nos níveis atuais pode tornar o mercado ainda mais apertado. O ouro, por sua vez, deverá beneficiar da acumulação contínua por parte dos bancos centrais e da incerteza geopolítica elevada.

Conclusão principal

O ouro e a prata estão a subir devido a uma combinação de ansiedade cambial, instabilidade política e restrições na oferta física. A aposta na desvalorização — outrora uma ideia marginal — está agora a moldar a alocação de ativos mainstream, à medida que os investidores procuram proteção contra políticas imprevisíveis. Os défices de oferta na prata e a renovada acumulação de ouro pelos bancos centrais dão à valorização bases mais sólidas do que muitos esperavam. Os dados de inflação e o próximo movimento da Fed vão determinar quão firme será a tendência até 2026.

Análise técnica do ouro e da prata

No início da redação, o ouro (XAU/USD) está a negociar perto dos $4.223, consolidando-se logo abaixo do importante nível de resistência dos $4.240. Esta zona, juntamente com a barreira superior dos $4.365, é onde os traders normalmente antecipam realização de lucros ou potenciais compras motivadas por FOMO caso o momentum de alta se intensifique. Pelo lado negativo, o suporte situa-se nos $4.035 e $3.935, e uma quebra abaixo de qualquer um destes níveis provavelmente desencadeará liquidações e uma fase corretiva mais profunda.

A ação do preço mantém-se construtiva no geral, com o ouro a continuar a negociar na metade superior da sua faixa de Bollinger Band — um sinal de que os compradores ainda mantêm o controlo apesar do abrandamento do momentum ascendente. O recente agrupamento apertado de velas sugere que o mercado está em pausa e não em reversão, aguardando novos catalisadores para impulsionar o próximo movimento.

O RSI, agora em torno de 76, está a subir gradualmente acima da linha média, indicando um momentum de alta sustentado mas aproximando-se de território de sobrecompra. Embora isto apoie a tendência ascendente em curso, também sugere um potencial limitado de subida, a menos que o ouro consiga ultrapassar de forma decisiva a resistência dos $4.240.

No início da redação, a prata (XAG/USD) está a negociar em torno dos $58,08, consolidando-se logo abaixo do importante nível de resistência dos $58,69. Esta área costuma atrair realização de lucros antecipada, embora uma quebra clara possa atrair novas posições longas à medida que os traders de momentum procuram prolongar a valorização. Pelo lado negativo, o suporte situa-se nos $50,00 e $46,93, e uma descida abaixo de qualquer um destes níveis provavelmente desencadeará liquidações e aprofundará qualquer movimento corretivo. Os traders que utilizam a Deriv MT5 podem encontrar esta faixa particularmente ativa, já que a elevada volatilidade do metal continua a gerar oscilações intradiárias mais acentuadas.

A ação do preço mantém-se firmemente otimista, com a prata a negociar perto da banda superior de Bollinger após uma forte valorização. Este comportamento sublinha o interesse persistente do lado comprador, mesmo com o mercado em pausa sob resistência. Com a volatilidade elevada, muitos traders recorrem a ferramentas como a calculadora de trading Deriv para mapear requisitos de margem e calibrar o tamanho das posições antes de entrarem na próxima fase do movimento.

O RSI está a rondar os 78,5, situando-se logo abaixo do território de sobrecompra e destacando um momentum forte, mas já esticado. Isto apoia a tendência ascendente mais ampla, mas também sugere possíveis recuos de curto prazo, a menos que a prata consiga romper a resistência de forma convincente. Um movimento decisivo acima dos $58,69 provavelmente reativaria o momentum e atrairia novamente os seguidores de tendência para o mercado.

A correção do ouro aprofunda-se: Irá o PCE impulsionar a próxima subida do metal?

A correção do ouro ganhou força esta semana, desafiando um mercado que raramente fez pausas durante a sua escalada recorde este ano.

A correção do ouro ganhou força esta semana, desafiando um mercado que raramente fez pausas durante a sua escalada recorde este ano. Os preços spot caíram para cerca de $4.190 por onça na sessão asiática de quinta-feira, à medida que os traders realizaram lucros e adotaram uma postura defensiva antes da divulgação adiada do PCE na sexta-feira – o indicador de inflação em que o Federal Reserve confia mais do que em qualquer outro.

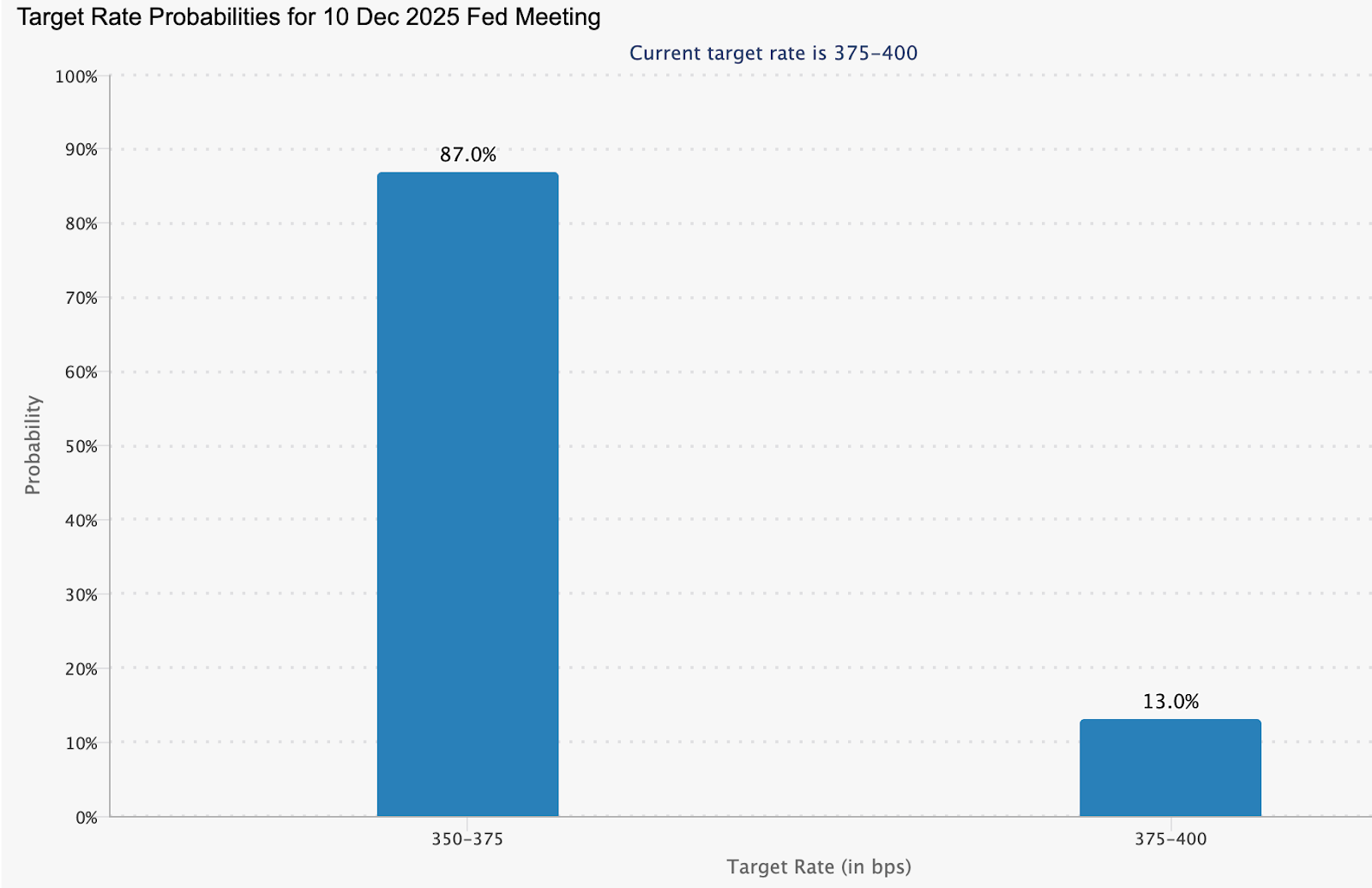

A tensão é evidente. Os mercados atribuem agora quase 90% de probabilidade a um corte de taxa de um quarto de ponto na próxima semana, mas a incerteza em torno da inflação tem travado novos compradores. Com os rendimentos reais a aliviar, o dólar a enfraquecer e os bancos centrais a acumular ouro de forma discreta, a questão que domina o mercado é se a divulgação do PCE fornecerá o impulso necessário para o próximo movimento decisivo do ouro.

O que está a impulsionar o ouro?

A queda recente reflete um arrefecimento do ímpeto e não uma mudança na tendência subjacente. O ouro está a sair de uma trajetória extraordinária, tendo valorizado mais de 60% desde o início do ano e ultrapassado os $4.000 pela primeira vez apenas no mês passado.

Após ganhos tão rápidos, mesmo uma realização de lucros modesta pode provocar oscilações intradiárias significativas, especialmente entre traders relutantes em aumentar a exposição antes de o Federal Open Market Committee confirmar o próximo passo da sua política.

O relatório de emprego da ADP, que revelou uma queda de 32.000 nos empregos privados – a maior descida em mais de dois anos e meio – sublinha as preocupações com o abrandamento do mercado de trabalho e alimenta expectativas de mais flexibilização.

A pressão sobre o dólar norte-americano acrescentou outra camada à história. Rumores de que o conselheiro da Casa Branca, Kevin Hassett, poderia substituir Jerome Powell empurraram o dólar para o seu nível mais baixo desde outubro, com o Dollar Index a cair para 98,86.

Um dólar mais fraco normalmente favorece o ouro, mas a reação do metal tem sido contida enquanto os investidores aguardam uma orientação mais clara dos dados macroeconómicos. Até que o PCE confirme um arrefecimento sustentado da inflação, os traders parecem pouco dispostos a perseguir novos máximos.

Porque é importante

Esta correção é significativa porque destaca o quão estreitamente o ouro está agora ligado às expectativas de política monetária. Os rendimentos reais caíram para cerca de 1,83%, menos três pontos base, oferecendo um impulso natural ao ouro. No entanto, a relutância dos traders em agir mostra como o mercado se tornou sensível até mesmo a pequenas alterações nas expectativas de inflação.

A estratega do ANZ, Soni Kumari, argumentou esta semana que “o mercado precisa de um novo catalisador” para prolongar a subida, e que qualquer descida para perto dos $4.000 provavelmente atrairá uma nova vaga de compras estratégicas.

O comportamento do ouro também reflete um ceticismo crescente dos investidores quanto ao equilíbrio dos riscos na economia dos EUA. O ISM Services PMI manteve-se em 52,6, sugerindo bolsões de resiliência, mas as encomendas em abrandamento e o emprego fraco evidenciam um cenário desigual.

Ao mesmo tempo, com as preocupações fiscais nos EUA a aumentarem e o dólar a perder força, o ouro tornou-se a proteção preferida das instituições que procuram resguardar-se da incerteza política e da volatilidade cambial.

Impacto nos mercados e investidores

Os mercados financeiros já estão a recalibrar-se em antecipação a taxas mais baixas. Os mercados monetários atribuem cerca de 87% de probabilidade a um corte em dezembro e quase 89 pontos base de flexibilização até ao final de 2026, implicando uma Fed Funds Rate em torno de 2,99%.

Esta reavaliação arrastou o rendimento do Treasury a 10 anos para cerca de 4,06%, reforçando o apelo dos ativos sem rendimento. Taxas reais mais baixas reduzem o custo de oportunidade de deter ouro e reforçam o seu papel como diversificador central de portefólio.

O impacto é igualmente visível nos fluxos estruturais. Os bancos centrais compraram um total líquido de 53 toneladas de ouro em outubro – o mês mais forte de compras até agora em 2025, segundo o World Gold Council. A renovada acumulação da Polónia liderou a tendência, mas a mensagem é mais ampla: os gestores de reservas estão a diversificar-se cada vez mais dos ativos denominados em dólares. Para os investidores privados, isto cria um suporte para os preços em momentos de hesitação do mercado.

O que torna este momento particularmente importante é o desfasamento entre a cautela de curto prazo e o otimismo de longo prazo. Enquanto os traders reduzem a exposição antes do PCE, inquéritos institucionais indicam que quase 70% dos investidores globais esperam que o ouro volte a subir no próximo ano. Esta combinação de indecisão tática e convicção estratégica sugere que qualquer catalisador baseado em dados pode desencadear uma nova subida.

Perspetiva dos especialistas

Os analistas mantêm-se amplamente construtivos quanto à trajetória do ouro a médio prazo. O Goldman Sachs prevê que o ouro atinja cerca de $4.900 até ao final de 2026, argumentando que as “compras persistentes”, especialmente dos bancos centrais, estão a impulsionar uma reavaliação estrutural do ativo. O seu inquérito recente a mais de 900 clientes revelou que a maior fatia – 36% – antecipa o ouro acima dos $5.000 em 2026, com apenas uma pequena minoria a esperar uma queda abaixo dos $4.000.

O JPMorgan partilha desta visão otimista, projetando preços em torno dos $5.055 no último trimestre de 2026, enquanto o Morgan Stanley vê o metal amarelo nos $4.400 até ao final do próximo ano. Dito isto, os analistas alertam que o percurso será irregular. A divulgação do PCE na sexta-feira, a reunião do FOMC na próxima semana e os dados de pedidos de subsídio de desemprego irão moldar a narrativa imediata. Os mercados procuram confirmação de que a inflação se mantém numa trajetória mais lenta; se os dados colaborarem, a próxima subida do ouro pode chegar mais cedo do que o esperado.

Ponto-chave

A correção do ouro reflete cautela e não uma alteração da sua trajetória fundamental. Os rendimentos reais estão a aliviar, o dólar está sob pressão e os bancos centrais continuam a comprar de forma agressiva – todos fatores que sustentam preços mais elevados. O PCE Index assume agora o papel de divulgação de dados crucial, capaz de moldar as expectativas para a decisão do Fed na próxima semana e determinar se a próxima subida do ouro começa. Os traders estarão atentos à confirmação de que a inflação está a arrefecer e que o ciclo de cortes de taxas está firmemente em curso.

Perspetiva técnica do ouro

No início da redação, o ouro (XAU/USD) está a negociar em torno dos $4.190, aliviando ligeiramente após não conseguir ultrapassar a resistência dos $4.240. Esta zona, juntamente com a resistência superior dos $4.365, é onde os traders normalmente procuram realizar lucros ou comprar por FOMO se o ímpeto se fortalecer. Pelo lado negativo, os suportes mais próximos situam-se nos $4.035 e $3.935 – uma quebra abaixo de qualquer um deles deverá desencadear liquidações e aprofundar a correção.

A ação do preço mantém-se globalmente construtiva, já que o ouro continua acima dos seus principais suportes apesar das condições de sobrecompra prolongadas nas sessões anteriores. A ligeira perda de força ascendente sugere que o mercado pode estar a entrar numa breve fase de consolidação enquanto aguarda novos catalisadores, como dados de inflação ou comentários dos bancos centrais.

O RSI, anteriormente em território de sobrecompra, está agora a aproximar-se da linha média perto dos 70, sinalizando que o ímpeto de alta está a arrefecer mas não a inverter totalmente. Entretanto, o MACD mantém-se positivo, embora o seu histograma esteja gradualmente a achatar – outro sinal de desaceleração do ímpeto e não de fraqueza clara. No geral, o ouro mantém um viés de alta, mas o potencial ascendente pode ser limitado a menos que o preço consiga ultrapassar com confiança os $4.240.

Microsoft Copilot ARPU vs economia das GPUs da Nvidia: Quem ganha com a ascensão da IA em 2025?

A batalha pela rentabilidade da IA em 2025 está a desenrolar-se em duas frentes económicas muito diferentes.

A batalha pela rentabilidade da IA em 2025 está a desenrolar-se em duas frentes económicas muito diferentes. A Microsoft está a aumentar a receita média por utilizador ao integrar o Copilot profundamente na sua oferta de subscrições, enquanto a Nvidia capta margens extraordinárias com o hardware necessário para suportar o boom da IA.

Ambas as empresas surfam a mesma onda, mas cada uma extrai valor de uma camada diferente do ecossistema. A questão agora é saber se a monetização do software ou o domínio do poder computacional acabará por proporcionar o maior retorno à medida que o investimento empresarial em IA amadurece.

Os primeiros sinais mostram que ambos os modelos estão a acelerar. A Microsoft reportou um crescimento de receitas de 18% em termos homólogos no último trimestre, impulsionado em parte pela integração do Copilot no Microsoft 365. A Nvidia registou uma subida de 960% no preço das ações em três anos, refletindo a procura insaciável pelas suas GPUs Blackwell e pela stack CUDA. A próxima fase de adoção da IA mostrará se a receita recorrente de subscrições ou a economia de infraestruturas de alta margem terá vantagem, segundo os analistas de mercado.

ARPU vs economia das GPUs - A explicação simples

Compreender a diferença entre a Microsoft e a Nvidia começa com uma analogia simples, como notam muitos analistas: quem ganha mais dinheiro durante uma corrida ao ouro — os mineiros que vendem pepitas brilhantes ou os comerciantes que vendem picaretas e pás?

A Microsoft está, na prática, a vender a experiência de IA “acabada” através do Copilot: o aumento de produtividade, a automação de tarefas, as interfaces de chat com que os trabalhadores interagem diariamente. Cada subscritor aumenta a receita média por utilizador (ARPU) da Microsoft, pelo que o motor económico depende de milhões de clientes a pagar um pouco mais todos os meses.

A Nvidia é o comerciante de picaretas e pás, segundo os analistas. Todos os modelos de IA — desde chatbots até ao próprio Copilot — funcionam em GPUs que treinam, inferem e servem milhares de milhões de consultas. A economia é completamente diferente: em vez de cobrar pequenas mensalidades aos utilizadores, a Nvidia obtém receitas elevadas, antecipadas e de alta margem dos hyperscalers que compram hardware em grandes quantidades.

Quando a adoção da IA acelera, a procura por GPUs dispara; quando os orçamentos apertam, as encomendas param de forma igualmente dramática. Ambas as empresas lucram com a mesma tendência da IA, mas uma gera receitas mensais através de subscrições, enquanto a outra ganha dinheiro quando o mundo precisa de mais poder computacional.

O que impulsiona o ARPU do Microsoft Copilot vs a economia das GPUs da Nvidia

A Microsoft reposicionou a IA como uma camada padrão de produtividade, e não como um extra opcional. Relatórios mostram que a decisão da empresa de incluir a subscrição Copilot Pro de £20 no plano Microsoft 365 Premium de £19,99 impulsiona a adesão, reduz a rotatividade e aumenta materialmente o ARPU. Esta mudança ocorre num mercado já preparado para preços SaaS mais elevados, já que as subscrições do setor subiram 11,4% em 2025, superando várias vezes a inflação do G7.

O Copilot está a tornar-se a peça central da narrativa de receitas a longo prazo da Microsoft, ligando de forma estreita a utilidade da IA aos fluxos de trabalho diários da sua base global. A economia da Nvidia é alimentada pela escassez e pela escala. A IA generativa elevou a procura por poder computacional a máximos históricos, e a Nvidia está no centro com a sua arquitetura de GPU Blackwell e o ecossistema CUDA. Os hyperscalers dependem da Nvidia para o treino e inferência de modelos, enquanto uma nova parceria com a Palantir aprofunda a presença da empresa nos fluxos operacionais empresariais.

Especialistas referem que isto marca uma transição de motor do desenvolvimento de modelos de IA para fornecedor de infraestrutura full-stack, apoiando setores como defesa, saúde, logística e análises avançadas. Esta abrangência está a expandir o mercado endereçável total da Nvidia muito para além dos ciclos convencionais do silício.

Porque é importante

O modelo de monetização do Copilot traz tanto crescimento como fragilidade, segundo os analistas. A inflação das subscrições no setor SaaS está sob escrutínio, à medida que os consumidores questionam se as ferramentas de IA incluídas nos pacotes oferecem valor consistente. A Adobe e a Google enfrentaram ceticismo semelhante após aumentos de preços de 16%–33% associados a funcionalidades generativas.

Um estratega foi direto esta semana: “o mercado já não está disposto a pagar prémios de IA sem retornos imediatos de produtividade”. A Microsoft terá de provar que o Copilot melhora a produtividade real a um ritmo que justifique preços mais altos.

Relatórios também revelaram que a Nvidia opera sob uma pressão diferente. As suas receitas são agora um barómetro do investimento global em IA, tornando as ações altamente sensíveis a qualquer indício de abrandamento da procura dos hyperscalers. Essa dinâmica ficou evidente quando surgiram rumores de que a Microsoft tinha reduzido as metas para os seus produtos de agentes de IA; as ações de IA, da Nvidia à Micron, caíram acentuadamente antes de a Microsoft esclarecer a situação. Os investidores tratam cada vez mais a Nvidia como o pulso dos orçamentos empresariais de IA, o que significa que as oscilações de sentimento podem ser rápidas.

Impacto na indústria, mercados e consumidores

Em todo o setor de software, a precificação impulsionada por IA está a redefinir as expectativas económicas. Ao incluir o Copilot nos pacotes principais do Microsoft 365, a Microsoft legitimou efetivamente aumentos de subscrição de dois dígitos.

Os movimentos reportados de concorrentes como Slack, Salesforce e Adobe mostram que estão a seguir este caminho, trocando upgrades opcionais de IA por rebrands obrigatórios com mensalidades mais altas. Os consumidores — especialmente criativos e PME — estão a reagir, questionando se ferramentas como Firefly ou Acrobat AI Assistant justificam os custos crescentes.

O comportamento do mercado já reflete esta divisão. As ações de valor ganharam força quando o susto das quotas de IA da Microsoft abalou temporariamente a confiança nos nomes tecnológicos de múltiplos elevados. Entretanto, a integração mais profunda da Nvidia com a Palantir sinaliza um alargamento estratégico das aplicações de IA baseadas em computação, desde a modelação de cadeias de abastecimento até sistemas avançados de defesa. Esta diversificação não só sustenta a procura por GPUs, como reforça a posição da Nvidia como espinha dorsal da tomada de decisões de IA agentica e em tempo real.

Para os consumidores, os modelos de preços continuam a ser o ponto de discórdia. A fadiga das subscrições está a espalhar-se à medida que as funcionalidades de IA, antes apresentadas como opcionais, se tornam inevitáveis. Estruturas híbridas que misturam subscrições com créditos de IA oferecem algum alívio, mas introduzem nova complexidade e potencial imprevisibilidade. A perceção de desajuste entre custo e valor prático é o principal risco que o setor SaaS enfrenta.

Perspetiva dos especialistas

Segundo os analistas, dois cenários definem o panorama de lucros da IA em 2025. Se as empresas adotarem agentes de IA em larga escala, a expansão do ARPU da Microsoft poderá continuar a ser um motor de crescimento fiável. Com 66% dos CEOs a reportar benefícios operacionais das implementações do Copilot, os primeiros retornos de produtividade parecem genuínos. No entanto, a reação contra a obrigatoriedade dos pacotes significa que a Microsoft terá de demonstrar valor sustentado, em vez de depender apenas do poder de precificação.

A trajetória da Nvidia depende dos gastos dos hyperscalers e da pressão competitiva. Embora a procura por GPUs continue intensa, rivais como Google e Amazon estão a aumentar o investimento em chips de IA personalizados.

A parceria de £10 mil milhões da Google em TPUs com a Anthropic sinaliza uma mudança significativa para estratégias de computação internas. Ainda assim, a expansão da Nvidia para a IA operacional através da Palantir pode proteger a empresa ao integrar o seu hardware em sistemas empresariais críticos com ciclos de substituição longos.

Os investidores vão acompanhar os orçamentos empresariais de IA, os comentários regulatórios sobre a intensidade computacional e os próximos passos da Federal Reserve. Estes fatores determinarão se o ARPU do software ou a economia do hardware se revela mais resiliente.

Conclusão principal

A Microsoft e a Nvidia representam dois caminhos dominantes para a rentabilidade da IA: monetização recorrente de software e economia computacional intensiva em capital. O aumento do ARPU do Copilot demonstra como as empresas de software extraem valor através do bundling, enquanto o domínio das GPUs da Nvidia revela a espinha dorsal física que permite o boom da IA. Ambas enfrentam pressão — a Microsoft devido à fadiga dos consumidores, a Nvidia devido à concorrência crescente e à cautela dos hyperscalers. O fator decisivo em 2025 será a rapidez com que as empresas escalam a IA para além da experimentação e a integram nas operações diárias.

Microsoft vs Nvidia: perspetivas técnicas

No início da redação, a Microsoft (MSFT) está a negociar em torno dos $478, tentando estabilizar após a recente queda. O nível de suporte mais próximo situa-se nos $472,20, e uma quebra abaixo deste nível pode desencadear liquidações e abrir caminho para uma descida mais acentuada. Pelo lado positivo, a ação enfrenta duas zonas de resistência notáveis nos $510,00 e $530,00, onde os traders podem procurar realizar lucros; no entanto, uma forte quebra acima destes níveis sugeriria o regresso do momentum altista.

A ação recente dos preços indica um mercado em consolidação, com a MSFT a lutar para recuperar altitude após a forte queda dos máximos de início de novembro. As velas mantêm-se mistas, mostrando hesitação enquanto compradores e vendedores disputam o controlo.

O RSI desceu ligeiramente abaixo da linha média para cerca de 52, sinalizando enfraquecimento do momentum e um tom cauteloso entre os traders. Entretanto, o histograma do MACD mantém-se negativo, embora as barras tenham começado a encurtar, sugerindo que o momentum baixista pode estar a enfraquecer. No conjunto, os indicadores sugerem um mercado à espera de um catalisador — com a direção provavelmente a depender do sentimento tecnológico mais amplo e dos próximos dados macroeconómicos.

No início da redação, a NVIDIA (NVDA) está a negociar em torno dos $179,66, mantendo-se ligeiramente acima da zona de suporte imediato dos $179,65. Uma quebra abaixo deste nível pode desencadear liquidações e expor o próximo suporte importante nos $174,70. Pelo lado positivo, o preço enfrenta dois níveis-chave de resistência nos $200,00 e $208,00, ambas zonas onde os traders podem começar a realizar lucros, embora uma forte quebra acima de qualquer um deles sinalize o regresso do momentum altista.

A ação recente dos preços reflete hesitação, com as velas a agrupar-se e a volatilidade a estreitar. Isto indica que a NVDA está à espera de um catalisador — provavelmente a divulgação de dados macroeconómicos ou uma mudança no sentimento do setor tecnológico — para ditar a próxima direção.

Os indicadores de momentum também evidenciam a indecisão. O RSI está estável na linha média, em torno de 51, indicando sentimento neutro sem domínio claro de bulls ou bears. Entretanto, o histograma do MACD mantém-se negativo, embora as barras estejam a encurtar gradualmente, sugerindo uma possível mudança para momentum altista se a pressão compradora aumentar. No geral, a NVDA está num ponto de viragem, com os próximos movimentos do setor tecnológico a determinar se volta a testar resistências ou desliza para suportes.

%2520(1)%2520(1).png)

Sam Altman acaba de carregar no botão de pânico

Segundo o Wall Street Journal, na segunda-feira, Sam Altman enviou um memorando de “Código Vermelho” para toda a empresa – o primeiro alerta vermelho total na história da OpenAI.

A OpenAI acaba de acionar o seu mais alto alarme interno. Segundo o Wall Street Journal, na segunda-feira, Sam Altman enviou um memorando de “Código Vermelho” para toda a empresa – o primeiro alerta vermelho total na história da OpenAI – e disse a todos para largarem tudo o que não esteja a tornar o ChatGPT dramaticamente melhor, imediatamente. Este é o sinal mais claro até agora de que a OpenAI sente que está a perder a liderança.

Com perdas projetadas de 9 mil milhões de dólares em 2025 a ofuscar receitas de 13 mil milhões, o império de IA da OpenAI parece vacilar, de acordo com os relatos.

O memorando que quebrou a internet

Altman não poupou palavras na sua mensagem de segunda-feira: a OpenAI está em modo "vermelho", escalando a partir de um alerta "laranja" mais brando há apenas algumas semanas.

- Respostas mais rápidas e inteligentes: Tempos de carregamento mais curtos, menos alucinações e uma fiabilidade que não o faz querer atirar o telemóvel pela janela.

- Personalização mais profunda: O ChatGPT deve "parecer intuitivo e pessoal", segundo o responsável Nick Turley – menos bot genérico, mais leitor de mentes assustadoramente preciso.

- Capacidade intelectual mais ampla: Lidar com perguntas mais estranhas sem o clássico "Desculpa, Dave" e com melhor raciocínio em todas as áreas.

Como concretizar isto? Segundo Altman, através de reuniões diárias de “sala de guerra” com as equipas de produto, investigação e engenharia. Trocas de equipa são incentivadas. Não há vacas sagradas – exceto a vaca leiteira que está a começar a tossir. Isto segue-se a um aviso "laranja" em outubro, mas vermelho é a sério: realocação total de recursos para travar a perda de utilizadores.

O que muda realmente com o ‘Código Vermelho’?

O memorando divulgado de Altman revela que a OpenAI está a correr para resolver os problemas de velocidade e fiabilidade do ChatGPT, após o lançamento do Gemini 3 da Google, que causou um impacto significativo.

| Métrica | Número | Contexto |

|---|---|---|

| Receita projetada para 2025 | $13 mil milhões | Subiu de ~$4B em 2024, mas ainda longe do ponto de equilíbrio |

| Prejuízo projetado para 2025 | ~$9 mil milhões | Queima de caixa agora ≈70% da receita |

| Financiamento estimado necessário 2025–2030 | $207 mil milhões (estimativa HSBC) | Mesmo que a receita atinja todos os objetivos |

| Utilizadores ativos semanais do ChatGPT | 800 milhões+ | O crescimento abrandou visivelmente |

Fonte: Forbes, HSBC, Techcrunch

Junte-se o Claude 4 da Anthropic (queridinho das empresas, líder em qualidade para negócios) e os modelos Llama da Meta, e a quota de mercado de 70% da OpenAI parece uma ficção educada. Até Marc Benioff, da Salesforce, trocou o ChatGPT pelo Gemini após um teste de duas horas: "O salto é insano."

Lado positivo? Um novo modelo chega em breve

Outros relatos revelaram que a OpenAI vai lançar um "modelo de raciocínio totalmente novo" (rumores de "o3-pro" ou "Orion") já na próxima semana. Se resultar, espera-se uma reversão do êxodo de utilizadores, podendo recuperar a liderança em raciocínio, programação e matemática.

O vice-presidente e responsável pela app do ChatGPT, Nick Turley, resumiu no X: "O nosso foco agora é continuar a tornar o ChatGPT mais capaz... enquanto o tornamos ainda mais intuitivo e pessoal." A OpenAI não comenta o memorando, mas as ações falam mais alto. Acrescentou ainda que, com 220 milhões de utilizadores pagantes projetados até 2030, os riscos são enormes.

Analistas dizem que esta corrida pode recentrar um gigante distraído – ou expor fissuras demasiado grandes para remendar. Na corrida da IA, o líder de hoje é o exemplo de aviso de amanhã, alertam os observadores do mercado.

Porque é que isto importa

Especialistas afirmam que um Código Vermelho na OpenAI não é apenas um simulacro interno – é um sinal de que a indústria atingiu um ponto de viragem crítico. A OpenAI beneficiou de um avanço de um ano, mas a ascensão do Gemini 3, o domínio empresarial da Anthropic e os rápidos avanços open-source da Meta reduziram a diferença a uma velocidade alarmante. Quando a empresa de IA mais valiosa do mundo entra em pânico publicamente, é sinal de uma pressão competitiva e financeira mais profunda em todo o setor.

Para muitos, o memorando também reflete uma transição do hype dos modelos para o desempenho do produto. Isto significa que os utilizadores se preocupam cada vez menos com qual modelo é o “mais inteligente” nos benchmarks e mais com latência, fiabilidade, custo e personalização – áreas onde o ChatGPT tem ficado para trás recentemente. Acrescenta-se que, se a OpenAI não recuperar a confiança rapidamente, a adoção empresarial, a confiança dos investidores e a lealdade dos utilizadores podem mudar de rumo em poucos meses.

Conclusão principal

O Código Vermelho da OpenAI marca a viragem mais séria da empresa desde o lançamento do ChatGPT – um regresso forçado aos fundamentos à medida que os rivais aceleram, segundo especialistas. As próximas semanas vão determinar se um novo modelo de raciocínio pode estabilizar o número de utilizadores e restaurar a liderança da OpenAI, ou se Gemini, Claude e Llama vão redefinir permanentemente o panorama competitivo. A corrida da IA já não é sobre quem lançou primeiro – é sobre quem se adapta mais depressa.

%2520(1).png)

A ultrapassagem dos $92.000 pelo Bitcoin sinaliza uma nova fase de mercado?

A subida do Bitcoin acima dos $92.000 reavivou um debate que acompanha cada grande reversão neste ciclo.

A subida do Bitcoin acima dos $92.000 reavivou um debate que acompanha cada grande reversão neste ciclo: o mercado está simplesmente a corrigir uma queda excessiva, ou terá começado uma nova fase de impulso institucional e macroeconómico?

A recuperação ocorreu após um período difícil em que o bitcoin caiu para a região dos $80.000–$82.000, desencadeada por um movimento de aversão ao risco impulsionado pelo BOJ, um exploit em DeFi e uma vaga de liquidações alavancadas. Quando recuperou os $92.000, os traders já observavam um alinhamento mais amplo de forças, em vez de um único acontecimento.

A quebra também coincidiu com uma forte subida das expectativas de corte de taxas em dezembro. Os mercados de previsão agora atribuem uma probabilidade de 87% a um corte de 25 pontos base, acrescentando um forte tom macro a um mercado já habituado a reagir a mudanças de liquidez.

Neste contexto, sinais institucionais – incluindo a reversão de política da Vanguard, as orientações do Bank of America sobre alocação de portefólios e a crescente procura por ETFs ligados a cripto – amplificaram coletivamente a perceção de que o bitcoin está a regressar ao centro das conversas de mercado.

O que está a impulsionar a ultrapassagem dos $92K pelo Bitcoin?

A recuperação resulta de vários catalisadores sobrepostos. As expectativas de corte de taxas aumentaram nas últimas semanas, à medida que dados laborais mais fracos nos EUA e comentários dovish de responsáveis da Federal Reserve levaram os mercados a um consenso de que o alívio monetário poderá começar na reunião de dezembro.

A sensibilidade do Bitcoin às expectativas de liquidez continua a ser uma das suas características comportamentais mais consistentes, e esta mudança ajudou a restaurar a confiança após a liquidação de novembro. O posicionamento institucional também tem evoluído de formas relevantes para a estrutura do mercado.

O ETF IBIT da BlackRock registou $3,7 mil milhões em volume de negociação – superando o próprio ETF S&P 500 da Vanguard – à medida que os investidores procuravam exposição líquida durante a recuperação. A declaração do Bank of America, sugerindo que clientes de elevado património poderiam alocar 1-4% dos seus ativos a ativos digitais, reforçou ainda mais o ímpeto.

A decisão da Vanguard de permitir a negociação de ETFs de bitcoin é significativa, mas faz parte de um padrão mais amplo de instituições outrora cautelosas a ajustarem-se à procura dos clientes, em vez de ser um gatilho isolado para o rally.

Porque é que isto importa

A combinação de forças macro e estruturais torna este momento diferente de um simples rally de alívio. A recuperação do Bitcoin segue-se a uma queda de 36% do máximo ao mínimo desde o pico de outubro perto dos $126.000, deixando condições de sobrevenda e um posicionamento limpo.

A BTIG destacou que novembro é historicamente um período em que o mercado tende a atingir o fundo antes de ganhar força até ao final do ano, e o contexto técnico está alinhado com esse padrão. A interação entre expectativas de corte de taxas e posicionamento limpo conferiu à recuperação uma sensação de maior durabilidade.

Os traders que acompanham a recuperação na Deriv MT5 terão notado como a recente queda criou uma estrutura mais limpa e pontos de reação mais claros, facilitando o acompanhamento de se o movimento atual está a construir um verdadeiro ímpeto ou apenas a corrigir.

O sentimento institucional está a mudar de formas que podem afetar a profundidade do mercado durante meses. Brian Huang, da Glider, observou que empresas há muito consideradas “tradicionais” na sua abordagem de investimento estão a adaptar-se porque a procura dos clientes por ativos digitais persistiu mesmo durante a volatilidade. Esta mudança de atitude é tão importante quanto qualquer anúncio isolado. Alarga o funil para entradas de capital e normaliza a exposição ao bitcoin numa altura em que o ambiente macro pode estar a tornar-se mais favorável.

Para traders que gerem o tamanho das posições, ferramentas como a Calculadora de Trading Deriv ajudam a quantificar os níveis de risco à medida que a volatilidade aumenta e os suportes são testados.

Impacto nos mercados e investidores

A subida do Bitcoin acima dos $92.000 alterou o comportamento de risco nos mercados relacionados. Os volumes de ETF dispararam à medida que os traders migraram para veículos líquidos, enquanto as ações de cripto responderam de forma desigual.

As ações expostas ao Bitcoin subiram com a recuperação, mas as empresas de mineração continuaram a enfrentar dificuldades – um sinal de que os investidores estão a diferenciar mais claramente entre exposição pura ao preço e negócios com riscos operacionais. Esta divergência sublinha como o mercado está a tornar-se mais seletivo, em vez de uniformemente otimista.

Para os traders, a recuperação destacou o papel da alavancagem como motor e risco, segundo os analistas. A queda no início de dezembro abaixo dos $90.000 expôs a fragilidade de posições excessivamente alavancadas, desencadeando centenas de milhões em liquidações. Embora a recuperação subsequente tenha estabilizado o sentimento, o mercado ainda enfrenta um caminho estreito entre um ímpeto construtivo e uma nova liquidação forçada.

Os investidores estarão atentos a se o open interest sobe de forma constante a partir dos níveis atuais – o que apoiaria o movimento – ou se acelera demasiado rápido e reintroduz instabilidade.

Perspetiva dos especialistas

Os analistas continuam divididos sobre se a recuperação do bitcoin marca o início de uma nova fase ou apenas uma correção técnica. Jonathan Krinsky, da BTIG, acredita que as condições de sobrevenda e os padrões sazonais apontam para um “rally reflexo” com margem para atingir os $100.000.

A previsão é explicitamente tática, reconhecendo que a tendência mais ampla permanece contestada e dependente de confirmação macroeconómica.

As expectativas de longo prazo inclinam-se de forma mais decisivamente otimista. Huang argumenta que, embora “a dor de curto prazo possa não ter terminado”, a trajetória de médio prazo continua a apontar para que o bitcoin atinja eventualmente a região dos $150.000, assumindo que a procura estrutural continue a crescer. A reunião de dezembro da Federal Reserve é agora o próximo grande ponto de viragem.

Um corte limpo de 25 pontos base pode validar a recuperação atual, enquanto uma manutenção ou linguagem hawkish pode travar o ímpeto. Os fluxos de ETF, as condições de alavancagem e a ausência de novos incidentes de segurança determinarão se esta recuperação amadurece para uma mudança de ciclo mais ampla.

Perspetivas técnicas do BTC

No início da redação, o Bitcoin (BTC/USD) está a negociar ligeiramente abaixo dos $93.000, continuando a sua recuperação a partir do suporte chave dos $84.000 – uma zona onde novas quedas provavelmente desencadeariam liquidações de venda. A recuperação aproxima agora o BTC dos níveis de resistência dos $105.000 e $116.000. Ambas as áreas podem atrair realização de lucros, enquanto qualquer quebra acima delas pode desencadear compras motivadas por FOMO à medida que o sentimento bullish regressa.

A recente subida também marca uma mudança no ímpeto de curto prazo após uma prolongada tendência descendente. Os candles estão agora a agrupar-se acima dos mínimos anteriores, sugerindo que os vendedores estão a perder controlo à medida que os compradores recuperam gradualmente tração.

O RSI subiu acentuadamente acima da linha média em direção à zona dos 60, sinalizando um ímpeto bullish crescente após ter permanecido em território mais fraco. Embora ainda confortavelmente abaixo dos níveis de sobrecompra, esta subida acentuada indica uma procura crescente e sugere que a recuperação pode ter espaço para continuar – desde que o BTC se mantenha acima do suporte mais próximo.

Conclusão principal

O movimento do Bitcoin acima dos $92.000 deve ser entendido como a interseção de várias forças: expectativas macro em mudança, aceitação institucional em evolução e um reset técnico significativo após uma forte correção. Nenhum catalisador isolado explica a recuperação. Em vez disso, o mercado está a responder a uma confluência de sinais favoráveis numa altura em que o posicionamento foi reajustado e a liquidez pode estar a tornar-se mais favorável. O próximo grande teste será a reunião de dezembro da Federal Reserve, que determinará se esta recuperação se prolonga ou estagna.

.png)

Dólar sob pressão: poderá o USD/JPY disparar enquanto o EUR/USD se mantém estável?

O dólar está a ser pressionado de ambos os lados do espectro cambial, obrigando os traders a reavaliar as dinâmicas habituais de final de ano.

O dólar está a ser pressionado de ambos os lados do espectro cambial, obrigando os traders a reavaliar as dinâmicas habituais de final de ano. O USDJPY conseguiu recuperar de um mínimo de duas semanas perto de 154,65, apesar das crescentes expectativas de que o Bank of Japan possa anunciar um aumento das taxas em dezembro – uma mudança que levou os rendimentos das JGB a dois anos para 1% pela primeira vez desde 2008.

O EURUSD, por sua vez, mantém-se estável neste momento, enquanto o índice do dólar permanece em torno dos 99,48, ameaçando uma subida para 100,50 se o sentimento mudar. Esta divisão – um iene apoiado pelo impulso da política e um euro sustentado pela posição geral do dólar – coloca o greenback no centro da pressão.

Com a reunião da Fed a aproximar-se e o Japão a sinalizar uma maior normalização, as próximas sessões decidirão se o USDJPY conseguirá manter-se acima dos 155 ou se a ação do preço do EURUSD se tornará a narrativa dominante até ao final do ano.

O que está a impulsionar os movimentos dos dois pares?

A negociação do dólar está presa entre duas forças concorrentes. Por um lado, dados fracos dos EUA fizeram cair os rendimentos do Treasury, com o ISM Manufacturing PMI a descer para 48,2 e as probabilidades de corte de taxas pela Fed em dezembro a situarem-se nos 87,2%.

Em teoria, isso deveria arrastar o USDJPY para baixo. No entanto, o apetite pelo risco reforçou-se nas ações asiáticas, limitando a procura do iene como refúgio e suavizando o impacto de um Bank of Japan mais hawkish. Isto explica porque o USDJPY recuperou para perto dos 156, apesar dos sinais mais fortes em anos de que o Japão pode subir as taxas.

O EURUSD manteve-se acima de 1,16, apesar da pressão sobre o dólar. Os traders estão atentos para ver se o índice do dólar consegue manter-se acima de 99,40, um nível que tornaria o euro mais vulnerável a um teste dos 1,1550.

Os padrões sazonais normalmente favorecem o euro no início e no final de dezembro, mas a sazonalidade perde relevância quando as diferenças de política e de rendimentos determinam a direção.

Porque é importante

A pressão sobre o dólar afeta mais do que apenas os traders de divisas. As multinacionais fazem hedge das suas exposições de final de ano durante dezembro, tornando as oscilações bruscas do FX particularmente disruptivas. Quando o USDJPY oscila entre 156–158 e o EURUSD aproxima-se de 1,1550, os modelos de hedge corporativo começam a apertar, muitas vezes desencadeando fluxos mecânicos que amplificam a volatilidade intradiária. Um estratega sediado em Tóquio disse esta semana à Bloomberg que “os fundamentais e os fluxos estão a colidir no pior momento possível”, destacando como a liquidez reduzida amplifica cada movimento incremental.

Para os traders, os riscos são ainda maiores. Uma subida das taxas pelo BoJ inverteria décadas de política ultra-expansionista e poderia fazer o USDJPY cair acentuadamente. Por outro lado, um tom da Fed mais brando do que o esperado pode enfraquecer o dólar de forma generalizada e acelerar a recuperação do euro. Ambos os cenários são plausíveis, razão pela qual os mercados estão cada vez mais sensíveis a cada dado antes das decisões da Fed e do BoJ.

Impacto nos mercados e nos traders

A dinâmica dos rendimentos continua a ser o canal de transmissão mais claro. O rendimento das obrigações do governo japonês a 10 anos, que subiu para um máximo de 17 anos, reduziu significativamente o diferencial face aos Treasuries dos EUA.

Segundo os analistas, isso reduz um dos suportes estruturais do USDJPY, o que explica porque o par teve dificuldades em prolongar os ganhos acima de 158 no início do trimestre. Os traders veem agora o nível dos 156 como o pivô que decidirá se a mais recente recuperação desvanece ou se prolonga.

O EURUSD enfrenta as suas próprias restrições estruturais. A recuperação dos rendimentos alemães deveria apoiar o euro; no entanto, o par continua a acompanhar mais de perto as oscilações do índice do dólar do que os desenvolvimentos internos.

Segundo os analistas, uma quebra firme abaixo de 1,16 aumenta o risco de uma descida para 1,1550, e os modelos alertam para condições de risco de flash que podem empurrar o par para perto de 1,1500 em liquidez reduzida. A força típica do euro entre 22 e 27 de dezembro pode ajudar a estabilizar o momentum, mas raramente persiste quando grandes eventos de política coincidem com fluxos sazonais.

Perspetiva dos especialistas

Os analistas continuam divididos sobre como será resolvida a pressão sobre o dólar. Alguns esperam que o USDJPY enfraqueça até ao final do ano se o BoJ sinalizar confiança na sua perspetiva de inflação. O governador Kazuo Ueda já salientou que a probabilidade de a inflação atingir a meta de 2% está a aumentar, e os traders já atribuem cerca de 80% de probabilidade a uma subida das taxas em dezembro. Um movimento dessa magnitude faria o USDJPY recuar rapidamente para 152, e talvez 150 se aumentarem os rumores de intervenção.

O percurso do EURUSD depende quase inteiramente da Fed. Um corte de taxas em dezembro está praticamente totalmente descontado, deixando o dólar vulnerável a uma surpresa hawkish. Se a Fed resistir a comprometer-se com uma série de cortes, o dólar pode recuperar, empurrando o EURUSD de volta para 1,1650 antes de regressarem os vendedores. A chave está em saber se os dados do PCE antes da reunião voltam a alterar as expectativas – ou se a Fed deixa os mercados avançarem por agora.

Perspetiva técnica do USDJPY

No momento da redação, o USD/JPY está a negociar em torno de 155,77, tentando estabilizar-se após a recente correção. O par permanece limitado pela resistência dos 157,40 – uma zona-chave onde normalmente surgem tomadas de lucro, mas uma quebra acima deste nível pode reacender o momentum de alta. Os níveis de suporte imediato a observar situam-se em 154,54 e 151,75; uma quebra abaixo de qualquer um deles sinalizaria enfraquecimento da tendência e poderia desencadear liquidações de venda à medida que o preço atravessa a estrutura inferior das Bollinger.

Apesar da retração, o USD/JPY continua a negociar na metade superior das Bandas de Bollinger, sugerindo que a tendência de alta mais ampla permanece intacta por agora. O par pode continuar em consolidação, a menos que um novo fator macroeconómico, como os rendimentos dos EUA ou comentários do Bank of Japan, o impulsione de forma decisiva numa das direções.

O RSI recuperou acentuadamente para 64, subindo ligeiramente acima da linha média após uma breve descida. Esta mudança indica uma melhoria no momentum bullish, embora ainda não tenha atingido níveis de sobrecompra. O indicador atualmente apoia a ideia de uma tendência de estabilização, com margem para subida se os compradores retomarem o controlo.

Perspetiva técnica do EURUSD

No momento da redação, o EUR/USD está a negociar em torno de 1,1614, avançando gradualmente para a zona de resistência-chave dos 1,1650. Este nível tem repetidamente limitado os movimentos de alta, tornando-o uma área onde os traders podem esperar tomadas de lucro ou um possível breakout bullish se o momentum continuar a acelerar. Pelo lado descendente, os suportes imediatos situam-se em 1,1550 e 1,1500, sendo que uma quebra abaixo de qualquer um deles deverá desencadear liquidações de venda e aumentar a pressão bearish.

O preço mantém-se contido na metade superior do intervalo das Bandas de Bollinger, sinalizando um viés bullish moderado, mas ainda sem uma inversão de tendência decisiva. O par continua a oscilar dentro de uma estrutura de consolidação ampla, sugerindo que catalisadores macro – como dados dos EUA ou comentários do BCE – podem ser necessários para impulsionar um breakout sustentado.

O RSI mantém-se estável ligeiramente acima dos 51, mostrando um momentum neutro a ligeiramente bullish. Esta posição reforça a ideia de um interesse de compra estável mas cauteloso, com margem para mais subida se o EUR/USD conseguir romper claramente a resistência.

Conclusão principal

O dólar está a ser pressionado de ambos os lados do espectro cambial, com o USDJPY a debater-se com as expectativas de aperto do BoJ e o EURUSD a absorver o posicionamento generalizado no dólar. As oscilações dos rendimentos e as próximas decisões dos bancos centrais determinarão qual a narrativa que dominará até ao final do ano. Os traders devem esperar volatilidade à medida que a liquidez reduzida se cruza com grandes riscos de política. Os próximos movimentos no USDJPY e no EURUSD poderão muito bem definir o panorama do início de 2026.

Bitcoin slides below $87K: Is the crypto winter officially here?

Bitcoin sliding below $87,000 feels like the start of a new crypto winter, but the evidence suggests a more brutal, reset than the opening chapter of a multi-year freeze.

Bitcoin sliding below $87,000 feels like the start of a new crypto winter, but the evidence suggests a more brutal, macro-driven reset than the opening chapter of a multi-year freeze. Analysts report that after reaching above $126,000 in October, the world’s largest cryptocurrency has dropped more than 30% in a matter of weeks, with over $200 billion wiped from the broader market as Ethereum and other major cryptocurrencies fell 5–10% in a single session

That kind of move is painful and late-cycle, yet it still sits within the range of a violent correction in a long bull phase rather than a definitive turn into a deep, grinding bear market. What has changed is the backdrop. A sharp spike in Japanese bond yields, the slow unwinding of the yen carry trade, record ETF outflows and heavy derivatives liquidations have collided to drain liquidity from one of the most leveraged corners of global markets.

Whether this becomes a full-blown crypto winter depends less on Bitcoin itself and more on how far global funding costs rise, how quickly investors de-risk, and whether institutional buyers see this as a buying opportunity or a reason to step back further.

What’s driving Bitcoin’s latest slide?

Bitcoin’s drawdown is being driven by macro forces that sit far outside the blockchain. Japan’s government bond market has jolted higher, with 10-year yields surging towards 1.84–1.85% and two-year yields touching 1% for the first time since 2008 after Bank of Japan Governor Kazuo Ueda signalled a possible rate hike at the 18–19 December meeting.

That shift threatens to unwind the yen carry trade, where investors have borrowed cheaply in yen for decades and deployed capital into higher-yielding assets worldwide, including US bonds, equities and crypto. According to analysts, as Japanese yields rise and the yen strengthens, those trades become more expensive to sustain, forcing capital back home and reducing global liquidity.

Crypto sits at the sharp end of that adjustment. Over the last major leg down, total market capitalisation dropped by roughly 5% in 24 hours, with Bitcoin and Ethereum both sliding over 5%. Thousands of traders were liquidated as some $600–$640 million in leveraged positions were wiped out.

The immediate trigger was a break of support around the high $80,000s, which triggered stop-loss orders and margin calls on overextended long positions. The result was not a slow fade but a cascade: macro stress hit Japanese bonds, risk sentiment cracked, and leverage in the crypto complex did the rest.

Why it matters

As per experts, this episode is significant because it confirms Bitcoin's position in the global hierarchy of assets. Despite talk of “digital gold”, the market continues to treat BTC as a high-beta macro trade, extremely sensitive to shifts in liquidity and funding costs. When traditional markets move into “risk-off” mode, crypto is one of the first places investors reduce exposure.

The current sell-off is unfolding alongside growing concerns about US fiscal sustainability, record Treasury issuance, and the end of ultra-loose Japanese policy, which together signal that the post-2008 era of cheap leverage is being repriced.

It also lays bare the limits of the new institutional architecture around Bitcoin. Reports indicate that spot ETFs in the United States, which were hailed as the bridge between crypto and mainstream finance, have just recorded their worst month since launch, with around $3.5 billion in net outflows and repeated days of heavy redemptions.

The flagship IBIT fund alone saw withdrawals exceeding $500 million on its worst single day and more than $2.4 billion over the month, despite remaining one of the most successful ETFs globally in terms of assets and fees. That suggests institutional capital is willing to exit quickly when macro conditions turn, even if it remains structurally interested in Bitcoin over the long run.

Impact on markets, industry and investors

The ETF complex sits at the heart of how this correction is being transmitted. Analysts report that after months of near-constant inflows, the tide has turned: five straight weeks of net redemptions in November, a single day with roughly $900 million heading for the exits, and a notable change in tone from “buy every dip” to “wait for clarity”.

Bitcoin ETFs still hold over $70 billion in assets and represent a significant share of the total supply, so when they move in one direction for several weeks, they significantly influence price discovery, extending far beyond crypto-native exchanges.

The pressure is broad but uneven across the digital-asset space. Spot Ether ETFs registered around $1.4 billion in outflows over the month, marking their weakest stretch on record, while Solana products experienced more than 20 days of inflows before a new ETF launch led to a sizable single-day withdrawal. XRP vehicles, by contrast, have yet to see any net outflows and have accumulated hundreds of millions in fresh capital, whereas Dogecoin products have disappointed with muted debut volumes. The pattern suggests investors are becoming more selective, rotating away from crowded trades and towards assets perceived as having stronger or cleaner narratives.

On the trading side, the absence of aggressive dip-buyers has been striking. In prior corrections, lower prices were quickly met with demand from both retail and institutional desks eager to “buy the blood”. This time, nervousness ahead of key US data, Federal Reserve communication and the Bank of Japan’s meeting has kept many on the sidelines. With fewer standing bids under the market, leveraged positions have been unwound more violently. That has turned Bitcoin’s usual volatility into something closer to a macro shock absorber for the entire crypto complex.

Expert outlook

Analysts are divided on whether this marks the start of a true crypto winter or a severe shakeout within an ongoing cycle. On one side is the argument that Bitcoin’s surge above $120,000 was always stretched, fuelled by easy liquidity, ETF hype and a reach for yield in a world still adjusting to higher rates.

From that perspective, a 30% pullback that resets froth and flushes out leverage is not unusual within a broader bull market, especially for an asset as volatile as BTC. The $80,000–$85,000 band now stands out as a key support zone; if it holds and macro conditions stabilise, the recent drop may be remembered as a sharp correction rather than the start of a bear market.

The more bearish camp focuses on the structural shift in global funding. If the Bank of Japan continues to raise rates and the yen carry trade unwinds more broadly, liquidity could tighten across risk assets for longer than crypto bulls expect, according to analysts. Combined with heavy US debt issuance, a slowing Chinese economy and more cautious central banks, that scenario would leave less room for speculative excess across the board. In that world, Bitcoin might need to reprice to a level that reflects not just its supply schedule and adoption, but also a higher global cost of capital.

What both sides acknowledge is that the days of free money are over. The post-2008 bond bull market, where yields ground lower and leverage got cheaper year after year, looks to have ended. For Bitcoin, that creates a tension between its narrative and its behaviour. It still aspires to be a hedge against inflation and monetary debasement, yet in practice it trades like an amplified expression of risk sentiment. The next year will reveal whether institutional holders are prepared to keep allocating through a choppier macro regime, or whether they treat BTC as just another trade to exit when the cost of carry rises.

Bitcoin technical insights

At the start of writing, Bitcoin (BTC/USD) has slipped back toward $85,800, losing momentum after a brief stabilisation phase. The immediate downside focus remains on the key $84,600 support zone - a level where a break could trigger sell liquidations and open the door to deeper declines. Above price, the next major thresholds sit at $101,400 and $116,000, where any recovery rally is likely to encounter profit-taking or renewed buying interest.

Price continues to track the lower Bollinger Band, reflecting persistent bearish pressure and a market still struggling to regain directional strength. Until BTC can reclaim the mid-band and hold above it, the broader trend remains tilted downward.

The RSI has dipped sharply to around 43, reversing from an earlier bounce and sliding back toward the oversold region. This shift signals a weakening of momentum and suggests that sellers remain in control. While oversold conditions could eventually attract bargain hunters, the current setup still favours caution as Bitcoin tests critical support.

Key takeaway

Bitcoin’s slide below $87,000 feels ominous, but it looks more like a violent macro-driven reset than a clear confirmation that a fresh crypto winter has begun. The move has been driven by rising Japanese yields, a tentative end to the yen carry era, heavy ETF outflows and cascading liquidations, not a loss of faith in the underlying technology. Whether this evolves into a deeper, longer downturn will depend on how far global funding costs rise and how institutions react to a world where money is no longer free. For now, the market is caught between two stories: a maturing asset adapting to a harsher macro climate, and a familiar boom-and-bust cycle that still has another chapter to write.

Por que o ouro e a prata estão a bater recordes em 2025

O ouro e a prata estão a bater recordes em 2025 porque a procura estrutural, mudanças de políticas e escassez real convergiram ao mesmo tempo.

O ouro e a prata estão a bater recordes em 2025 porque a procura estrutural, mudanças de políticas e escassez real convergiram ao mesmo tempo, levando ambos os metais a máximos históricos. O ouro subiu quase 60% este ano, sendo negociado em torno dos $4.200 por onça, depois de ter caído abaixo dos $4.000 no final de outubro/início de novembro. Os 4000 tornaram-se psicologicamente um piso de preço em meados de novembro. No momento da redação, o ouro está a ser negociado na faixa dos 4200. Já a prata quase duplicou em 11 meses, disparando para novos máximos perto dos $56. Estes movimentos não são explosões especulativas – refletem forças poderosas e sobrepostas que estão a remodelar os mercados globais.

Um ponto de viragem para os metais preciosos

Esta superperformance tem sido um foco central nos mercados financeiros em 2025, especialmente em nítido contraste com o desempenho histórico. Os bancos centrais estão a acelerar a diversificação das reservas, enquanto os fabricantes que utilizam prata como matéria-prima competem por fornecimentos físicos cada vez mais escassos. Os investidores estão a posicionar-se para um mundo onde os cortes nas taxas de juro regressam e os choques geopolíticos persistem. Compreender esta mudança é fundamental para perceber para onde o ouro e a prata podem seguir a seguir – e o que a sua valorização sinaliza sobre o estado da economia global.

O que está a impulsionar a valorização do ouro e da prata

A ascensão do ouro em 2025 assenta em fundamentos construídos ao longo de vários anos. As compras dos bancos centrais têm sido um enorme impulsionador da procura nos últimos meses. Nos últimos 11 meses, o ouro registou retornos positivos em 10 deles, ajudando o preço spot a disparar mais de 60% e colocando o metal a caminho do seu desempenho anual mais forte em quase meio século. Isto não é espuma especulativa, mas sim um seguro de carteira de longo prazo contra a volatilidade cambial, risco de sanções e crescente pressão fiscal.

A evolução dos rendimentos do Treasury também tem sido um fator importante. As expectativas de novos cortes nas taxas de juro por parte da Federal Reserve dos EUA e de outros grandes bancos centrais fizeram baixar os rendimentos reais, enfraquecendo o dólar e tornando os ativos sem rendimento, como o ouro, mais atrativos.

Os investidores que procuram proteção contra uma inflação persistente, défices crescentes e um mercado acionista excessivamente concentrado encontram cada vez menos âncoras fiáveis. O ouro, que se mantém acima do importante patamar psicológico dos $4.000, está a reafirmar-se como a proteção mais simples contra um cenário económico complexo.

A valorização da prata impulsionada pela escassez

A história da prata, embora ligada à valorização dos metais preciosos, tem contornos próprios. Em apenas 11 meses, o metal valorizou cerca de 94%, com os preços a atingirem máximos históricos em torno dos $56,60 por onça.

A valorização da prata está ligada à procura industrial, que tem crescido mais rápido do que a oferta há vários anos. Os inventários nos cofres de Londres caíram de cerca de 31.000 toneladas métricas em meados de 2022 para cerca de 22.000 toneladas no início de 2025. Em outubro, as taxas de aluguer overnight dispararam para o equivalente a 200% ao ano, à medida que os negociantes se apressavam para garantir o metal – um sinal claro de stress de mercado. A situação em Londres é semelhante à da China, onde as reservas também diminuíram, com as exportações a atingirem um recorde acima das 660 toneladas.

Ao mesmo tempo, o aumento das compras sazonais na Índia e a força contínua nos setores solar, eletrónico e de fabrico de veículos elétricos absorveram grandes quantidades de metal físico. Quando os negociantes começam a recorrer ao transporte aéreo para cumprir prazos de entrega, isso sinaliza não exuberância, mas sim escassez.

Por que é importante

A valorização recorde do ouro e da prata está a levar os investidores a reavaliar as suas suposições sobre segurança, diversificação e valor. Após uma década em que as obrigações do governo e as ações tecnológicas dos EUA dominaram a conversa sobre ativos de refúgio, os metais preciosos estão a regressar ao papel que desempenharam em ciclos anteriores de tensão geopolítica e stress fiscal. Como referiu o UBS, “a fraqueza contínua do dólar, rendimentos reais mais baixos e risco geopolítico persistente” mantiveram o ouro atrativo mesmo durante breves períodos de otimismo nos mercados.

Para os decisores políticos, a valorização traz uma mensagem clara: a confiança na disciplina fiscal e na política monetária de longo prazo está a enfraquecer. A subida do ouro para perto dos $4.400 sinaliza preocupação com défices, desvalorização cambial e os efeitos de anos de quantitative easing. Os próprios bancos centrais estão a aumentar as suas reservas de ouro enquanto publicamente se comprometem com metas de inflação – uma contradição que os mercados não ignoraram. A valorização da prata tem implicações para outro conjunto de intervenientes, desde fabricantes de energias renováveis a empresas de eletrónica, todos dependentes da condutividade e utilidade industrial incomparáveis do metal.

O desempenho superior da prata é especialmente relevante para economias emergentes como a Índia, onde a prata física continua a ser uma forma preferida de poupança familiar. A procura ligada a tradições culturais, ciclos de rendimento agrícola e épocas festivas intensificou-se precisamente quando a oferta global se aperta. Essa pressão fez disparar os preços locais para máximos históricos, tornando a prata simultaneamente um ativo de refúgio e uma fonte de pressão financeira.

Impacto nos mercados, indústria e consumidores

Os mercados financeiros já sentem os efeitos deste novo regime dos metais preciosos. A relação ouro–prata, que começou 2025 acima de 100, caiu agora para cerca de 75, à medida que a prata supera o ouro em termos percentuais.

A relação ainda está acima da média de longo prazo, perto de 70, sugerindo que há espaço para a prata continuar a valorizar se o ouro se mantiver estável. Esta mudança transformou a própria relação num sinal de mercado – uma medida de quão agressivamente os investidores estão a rodar para proteções de maior beta.