A correção do ouro aprofunda-se: Irá o PCE impulsionar a próxima subida do metal?

A correção do ouro ganhou força esta semana, desafiando um mercado que raramente fez pausas durante a sua escalada recorde este ano. Os preços spot caíram para cerca de $4.190 por onça na sessão asiática de quinta-feira, à medida que os traders realizaram lucros e adotaram uma postura defensiva antes da divulgação adiada do PCE na sexta-feira – o indicador de inflação em que o Federal Reserve confia mais do que em qualquer outro.

A tensão é evidente. Os mercados atribuem agora quase 90% de probabilidade a um corte de taxa de um quarto de ponto na próxima semana, mas a incerteza em torno da inflação tem travado novos compradores. Com os rendimentos reais a aliviar, o dólar a enfraquecer e os bancos centrais a acumular ouro de forma discreta, a questão que domina o mercado é se a divulgação do PCE fornecerá o impulso necessário para o próximo movimento decisivo do ouro.

O que está a impulsionar o ouro?

A queda recente reflete um arrefecimento do ímpeto e não uma mudança na tendência subjacente. O ouro está a sair de uma trajetória extraordinária, tendo valorizado mais de 60% desde o início do ano e ultrapassado os $4.000 pela primeira vez apenas no mês passado.

Após ganhos tão rápidos, mesmo uma realização de lucros modesta pode provocar oscilações intradiárias significativas, especialmente entre traders relutantes em aumentar a exposição antes de o Federal Open Market Committee confirmar o próximo passo da sua política.

O relatório de emprego da ADP, que revelou uma queda de 32.000 nos empregos privados – a maior descida em mais de dois anos e meio – sublinha as preocupações com o abrandamento do mercado de trabalho e alimenta expectativas de mais flexibilização.

A pressão sobre o dólar norte-americano acrescentou outra camada à história. Rumores de que o conselheiro da Casa Branca, Kevin Hassett, poderia substituir Jerome Powell empurraram o dólar para o seu nível mais baixo desde outubro, com o Dollar Index a cair para 98,86.

Um dólar mais fraco normalmente favorece o ouro, mas a reação do metal tem sido contida enquanto os investidores aguardam uma orientação mais clara dos dados macroeconómicos. Até que o PCE confirme um arrefecimento sustentado da inflação, os traders parecem pouco dispostos a perseguir novos máximos.

Porque é importante

Esta correção é significativa porque destaca o quão estreitamente o ouro está agora ligado às expectativas de política monetária. Os rendimentos reais caíram para cerca de 1,83%, menos três pontos base, oferecendo um impulso natural ao ouro. No entanto, a relutância dos traders em agir mostra como o mercado se tornou sensível até mesmo a pequenas alterações nas expectativas de inflação.

A estratega do ANZ, Soni Kumari, argumentou esta semana que “o mercado precisa de um novo catalisador” para prolongar a subida, e que qualquer descida para perto dos $4.000 provavelmente atrairá uma nova vaga de compras estratégicas.

O comportamento do ouro também reflete um ceticismo crescente dos investidores quanto ao equilíbrio dos riscos na economia dos EUA. O ISM Services PMI manteve-se em 52,6, sugerindo bolsões de resiliência, mas as encomendas em abrandamento e o emprego fraco evidenciam um cenário desigual.

Ao mesmo tempo, com as preocupações fiscais nos EUA a aumentarem e o dólar a perder força, o ouro tornou-se a proteção preferida das instituições que procuram resguardar-se da incerteza política e da volatilidade cambial.

Impacto nos mercados e investidores

Os mercados financeiros já estão a recalibrar-se em antecipação a taxas mais baixas. Os mercados monetários atribuem cerca de 87% de probabilidade a um corte em dezembro e quase 89 pontos base de flexibilização até ao final de 2026, implicando uma Fed Funds Rate em torno de 2,99%.

Esta reavaliação arrastou o rendimento do Treasury a 10 anos para cerca de 4,06%, reforçando o apelo dos ativos sem rendimento. Taxas reais mais baixas reduzem o custo de oportunidade de deter ouro e reforçam o seu papel como diversificador central de portefólio.

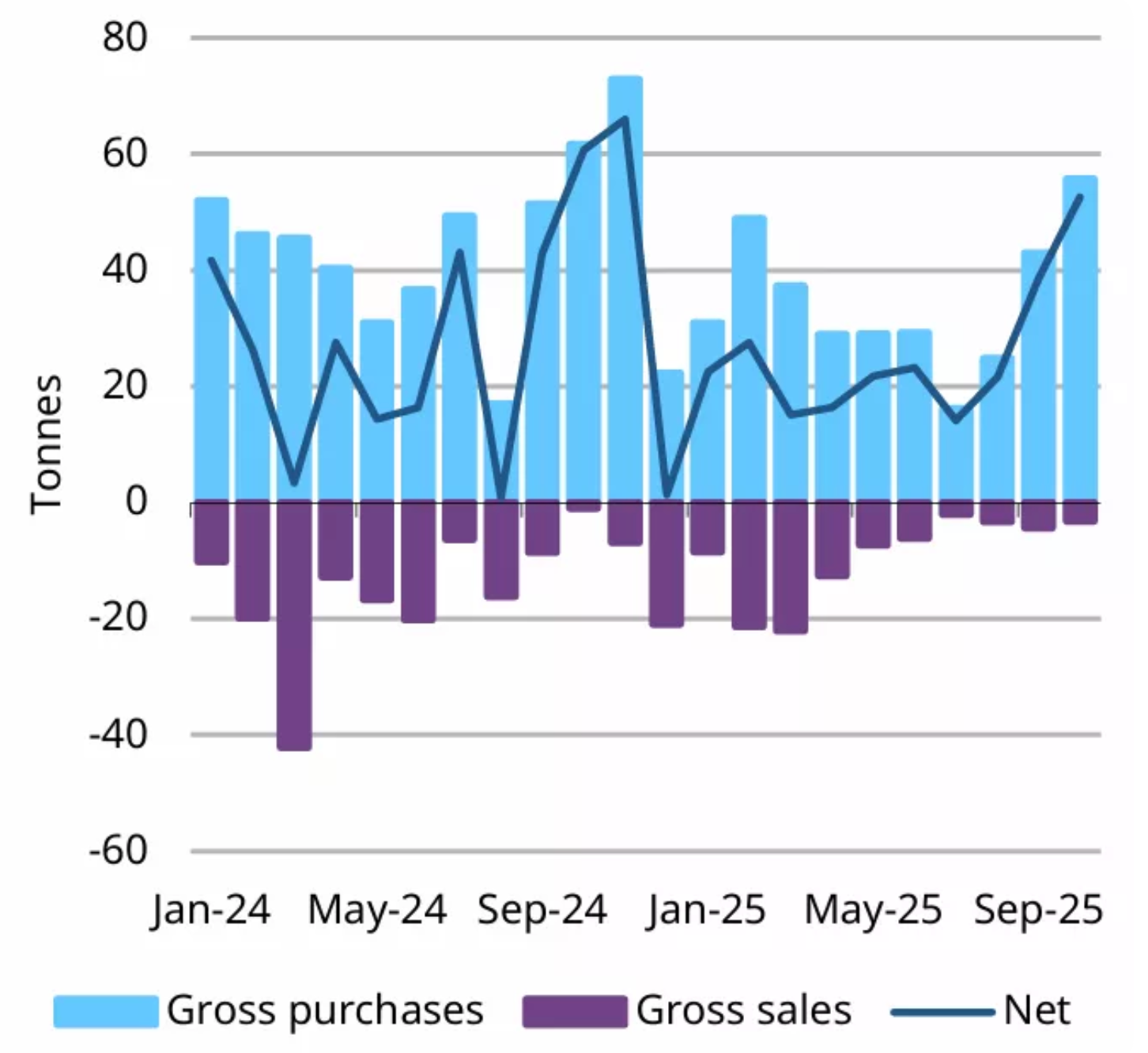

O impacto é igualmente visível nos fluxos estruturais. Os bancos centrais compraram um total líquido de 53 toneladas de ouro em outubro – o mês mais forte de compras até agora em 2025, segundo o World Gold Council. A renovada acumulação da Polónia liderou a tendência, mas a mensagem é mais ampla: os gestores de reservas estão a diversificar-se cada vez mais dos ativos denominados em dólares. Para os investidores privados, isto cria um suporte para os preços em momentos de hesitação do mercado.

O que torna este momento particularmente importante é o desfasamento entre a cautela de curto prazo e o otimismo de longo prazo. Enquanto os traders reduzem a exposição antes do PCE, inquéritos institucionais indicam que quase 70% dos investidores globais esperam que o ouro volte a subir no próximo ano. Esta combinação de indecisão tática e convicção estratégica sugere que qualquer catalisador baseado em dados pode desencadear uma nova subida.

Perspetiva dos especialistas

Os analistas mantêm-se amplamente construtivos quanto à trajetória do ouro a médio prazo. O Goldman Sachs prevê que o ouro atinja cerca de $4.900 até ao final de 2026, argumentando que as “compras persistentes”, especialmente dos bancos centrais, estão a impulsionar uma reavaliação estrutural do ativo. O seu inquérito recente a mais de 900 clientes revelou que a maior fatia – 36% – antecipa o ouro acima dos $5.000 em 2026, com apenas uma pequena minoria a esperar uma queda abaixo dos $4.000.

O JPMorgan partilha desta visão otimista, projetando preços em torno dos $5.055 no último trimestre de 2026, enquanto o Morgan Stanley vê o metal amarelo nos $4.400 até ao final do próximo ano. Dito isto, os analistas alertam que o percurso será irregular. A divulgação do PCE na sexta-feira, a reunião do FOMC na próxima semana e os dados de pedidos de subsídio de desemprego irão moldar a narrativa imediata. Os mercados procuram confirmação de que a inflação se mantém numa trajetória mais lenta; se os dados colaborarem, a próxima subida do ouro pode chegar mais cedo do que o esperado.

Ponto-chave

A correção do ouro reflete cautela e não uma alteração da sua trajetória fundamental. Os rendimentos reais estão a aliviar, o dólar está sob pressão e os bancos centrais continuam a comprar de forma agressiva – todos fatores que sustentam preços mais elevados. O PCE Index assume agora o papel de divulgação de dados crucial, capaz de moldar as expectativas para a decisão do Fed na próxima semana e determinar se a próxima subida do ouro começa. Os traders estarão atentos à confirmação de que a inflação está a arrefecer e que o ciclo de cortes de taxas está firmemente em curso.

Perspetiva técnica do ouro

No início da redação, o ouro (XAU/USD) está a negociar em torno dos $4.190, aliviando ligeiramente após não conseguir ultrapassar a resistência dos $4.240. Esta zona, juntamente com a resistência superior dos $4.365, é onde os traders normalmente procuram realizar lucros ou comprar por FOMO se o ímpeto se fortalecer. Pelo lado negativo, os suportes mais próximos situam-se nos $4.035 e $3.935 – uma quebra abaixo de qualquer um deles deverá desencadear liquidações e aprofundar a correção.

A ação do preço mantém-se globalmente construtiva, já que o ouro continua acima dos seus principais suportes apesar das condições de sobrecompra prolongadas nas sessões anteriores. A ligeira perda de força ascendente sugere que o mercado pode estar a entrar numa breve fase de consolidação enquanto aguarda novos catalisadores, como dados de inflação ou comentários dos bancos centrais.

O RSI, anteriormente em território de sobrecompra, está agora a aproximar-se da linha média perto dos 70, sinalizando que o ímpeto de alta está a arrefecer mas não a inverter totalmente. Entretanto, o MACD mantém-se positivo, embora o seu histograma esteja gradualmente a achatar – outro sinal de desaceleração do ímpeto e não de fraqueza clara. No geral, o ouro mantém um viés de alta, mas o potencial ascendente pode ser limitado a menos que o preço consiga ultrapassar com confiança os $4.240.

Os resultados apresentados não garantem desempenhos futuros.