Wyniki dla

Styczniowe FOMC: Dlaczego oczekuje się, że Fed pozostanie bez ruchu, a rynki patrzą w przyszłość

Oczekuje się, że Federal Reserve pozostanie dziś bez ruchu, ponieważ nie może sobie pozwolić na zmianę – twierdzą analitycy. Przy inflacji utrzymującej się w okolicach 3%, rosnącym bezrobociu i wzroście gospodarczym znacznie przekraczającym oczekiwania, styczniowe posiedzenie FOMC ma przynieść utrzymanie stóp procentowych, co odzwierciedla ostrożność, a nie pewność.

Oczekuje się, że Federal Reserve pozostanie dziś bez ruchu, ponieważ nie może sobie pozwolić na zmianę – twierdzą analitycy. Przy inflacji utrzymującej się w okolicach 3%, rosnącym bezrobociu i wzroście gospodarczym znacznie przekraczającym oczekiwania, styczniowe posiedzenie FOMC ma przynieść utrzymanie stóp procentowych, co odzwierciedla ostrożność, a nie pewność. Rynki nie spodziewają się działań w zakresie polityki pieniężnej, ale uważnie obserwują, co przewodniczący Jerome Powell powie na temat możliwego kierunku kolejnego ruchu.

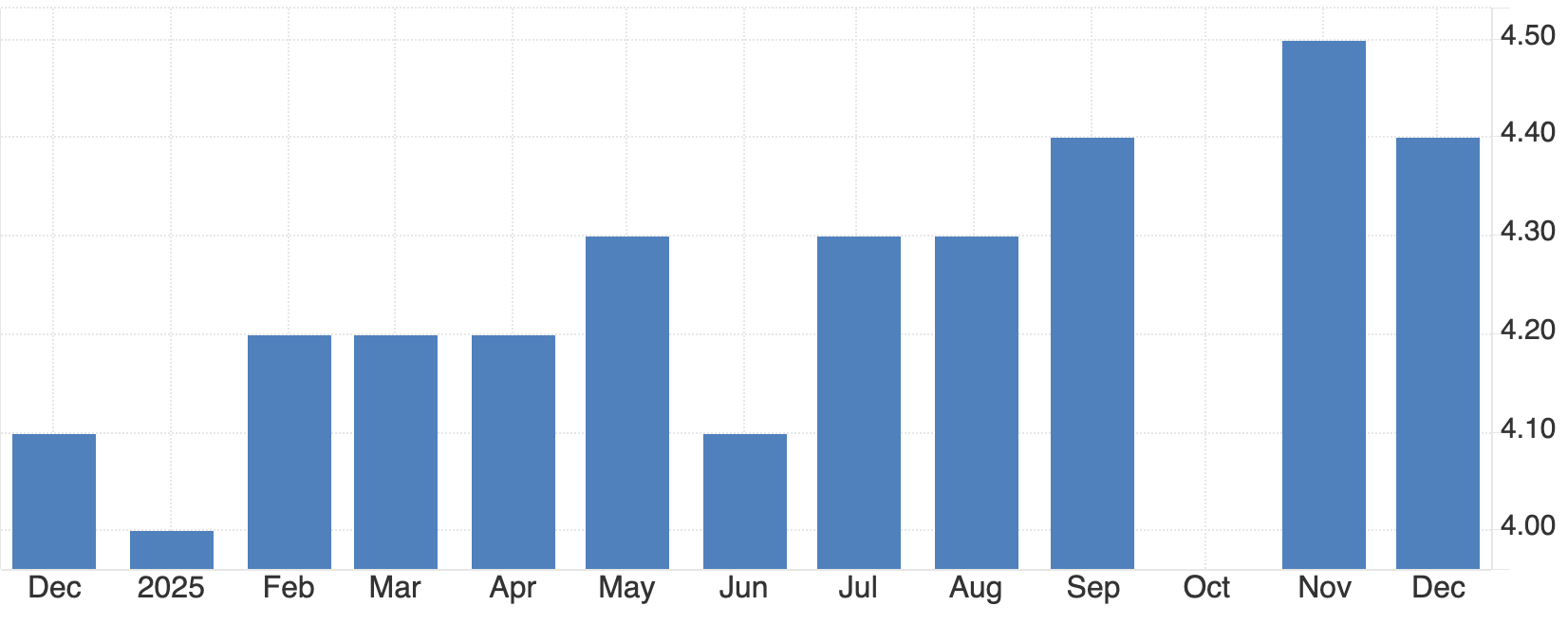

Rynki kontraktów terminowych wyceniają prawdopodobieństwo utrzymania stóp procentowych na niezmienionym poziomie na około 97%, co przesuwa uwagę zdecydowanie na drugą połowę 2026 roku.

Przy wzroście PKB na poziomie 5,4% w ujęciu rocznym i rosnącej presji politycznej na Fed, dzisiejsze posiedzenie dotyczy mniej stóp procentowych, a bardziej wiarygodności, niezależności i wyczucia czasu.

Co napędza styczniową decyzję FOMC?

Decyzja Fed o pozostaniu dziś w bezruchu wynika z nietypowego podziału gospodarczego. Gospodarka USA rozwija się szybko, a jednak rynek pracy się ochładza, a nie przegrzewa. Bezrobocie wzrosło do 4,4%, podczas gdy zatrudnienie spowolniło w kilku sektorach, co podważa tradycyjny związek między silnym wzrostem a tworzeniem miejsc pracy.

Jednocześnie inflacja pozostaje niepokojąco wysoka. Ceny konsumpcyjne wzrosły ponownie do poziomu około 2,7–3,0%, znacznie powyżej celu Fed na poziomie 2%. Głównym czynnikiem były cła, które według szacunków Yale Budget Lab podniosły efektywną stawkę celną USA do niemal 17%. Wyższe koszty importu, sięgające prawie 30 mld dolarów miesięcznie, przekładają się na ceny detaliczne, mimo wysiłków dużych firm, takich jak Walmart i Amazon, by częściowo zniwelować ten wpływ.

To połączenie sprawia, że Fed znalazł się w trudnej sytuacji. Obniżka stóp grozi ponownym wzrostem inflacji właśnie wtedy, gdy presja cenowa się umacnia. Utrzymanie stóp na obecnym poziomie z kolei grozi dalszym osłabieniem rynku pracy. Dzisiejsza decyzja odzwierciedla ocenę Fed, że ryzyka inflacyjne wciąż przeważają nad obawami o wzrost gospodarczy.

Dlaczego to ważne

Dla decydentów dzisiejsze posiedzenie podkreśla, jak wąska stała się ścieżka. Podwójny mandat Fed – stabilne ceny i maksymalne zatrudnienie – ciągnie w przeciwne strony, zmuszając urzędników do priorytetowego traktowania kontroli inflacji, nawet gdy bezrobocie rośnie. To napięcie tłumaczy, dlaczego dzisiejsze oświadczenie prawdopodobnie nie przyniesie jasnych wskazówek co do terminu przyszłych obniżek.

Bank of America spodziewa się, że Powell podkreśli cierpliwość i uzależnienie decyzji od danych, zamiast sygnalizować zmiany w polityce. Uwaga prawdopodobnie skupi się na tym, czy obecna siła wzrostu sugeruje wyższą neutralną stopę procentową – pogląd, który uzasadniałby utrzymanie restrykcyjnej polityki przez dłuższy czas. Kontekst polityczny może mieć również większe znaczenie niż zwykle, ponieważ Fed stara się nie sprawiać wrażenia reaktywnego w obliczu rosnącej presji ze strony Białego Domu.

Wpływ na rynki, kredytobiorców i FX

Dla gospodarstw domowych i firm Fed wstrzymujący się z decyzjami oznacza ograniczoną ulgę w najbliższym czasie. Choć bank centralny nie ustala bezpośrednio stawek kredytów hipotecznych czy pożyczek, jego stanowisko wpływa na rentowności Treasury, które stanowią podstawę większości kosztów kredytowych. Przy niezmienionych stopach procentowych koszty kredytów hipotecznych, kart kredytowych i pożyczek dla firm prawdopodobnie pozostaną wysokie.

Na rynkach finansowych uwaga już przesunęła się poza dzisiejsze posiedzenie. Dolar amerykański osłabił się, a indeks dolara zbliżył się do poziomu 97, gdy inwestorzy wyceniają przyszłe łagodzenie polityki i stosują to, co niektórzy analitycy określają jako „dyskonto za zarządzanie” wobec amerykańskich aktywów.

Euro wzrosło w kierunku 1,19 USD, a funt szterling zbliżył się do 1,37 USD, wspierany oczekiwaniami na globalne miękkie lądowanie. Rajd złota powyżej 5 100 USD opowiada podobną historię. Zamiast uciekać do dolara w niepewnych czasach, inwestorzy wydają się coraz bardziej przyciągani do twardych aktywów, gdy napięcia polityczne osłabiają zaufanie do amerykańskiej polityki pieniężnej.

Perspektywy ekspertów: Na co naprawdę czekają rynki

Większość analityków zgadza się, że dzisiejsze posiedzenie FOMC to raczej punkt kontrolny niż punkt zwrotny. Goldman Sachs oczekuje, że Fed pozostanie bez ruchu przez kilka kolejnych miesięcy, prognozując dwie obniżki stóp w 2026 roku, począwszy od czerwca. Sam Stovall z CFRA podziela ten pogląd, argumentując, że Fed poczeka z działaniem, aż inflacja wykaże wyraźniejsze oznaki słabnięcia.

Polityka jednak komplikuje perspektywy. Kadencja przewodniczącego Jerome’a Powella kończy się w maju 2026 roku, a rynki są coraz bardziej wrażliwe na to, co nastąpi później. Rabobank określił obecną sytuację jako „oko cyklonu”, sugerując, że oczekiwania na obniżkę stóp w czerwcu są równie mocno związane z potencjalnymi zmianami na stanowisku przewodniczącego, jak i z danymi gospodarczymi. Jeśli rynki się mylą co do bardziej gołębiego przyszłego Fed, zmienność na rynku obligacji, akcji i walut może gwałtownie wzrosnąć.

Najważniejsze wnioski

Dzisiejsze styczniowe posiedzenie FOMC potwierdza, że Federal Reserve wybiera ostrożność zamiast przekonania. Przy wciąż zbyt wysokiej inflacji i zaskakująco silnym wzroście Fed widzi niewielkie pole do manewru. Rynki już patrzą poza dzisiejszy dzień, skupiając się na połowie 2026 roku oraz zmianach politycznych i gospodarczych, które mogą wreszcie odblokować kolejny etap polityki. To, co Powell powie teraz, może mieć mniejsze znaczenie niż to, co się zmieni w nadchodzących miesiącach.

Bitcoin staje przed kluczowym testem, gdy presja sprzedażowa słabnie

Bitcoin spadł o nieco ponad 1% w ciągu ostatnich 24 godzin, ale prawdziwa historia kryje się pod powierzchnią. W weekend cena była o włos od potwierdzenia niedźwiedziego przełamania w okolicach 86 000 USD, po czym nastąpiło odbicie, pozostawiając rynek w kruchej fazie wyczekiwania, a nie w wyraźnym trendzie wzrostowym.

Bitcoin spadł o nieco ponad 1% w ciągu ostatnich 24 godzin, ale prawdziwa historia kryje się pod powierzchnią. W weekend cena była o włos od potwierdzenia niedźwiedziego przełamania w okolicach 86 000 USD, po czym nastąpiło odbicie, pozostawiając rynek w kruchej fazie wyczekiwania, a nie w wyraźnym trendzie wzrostowym.

To odbicie zbiegło się z gwałtownym spowolnieniem sprzedaży on-chain, jednak popyt instytucjonalny pozostaje wyraźnie nieobecny. Amerykańskie spotowe ETF-y na Bitcoina straciły ponad 1,7 miliarda USD od połowy stycznia, podczas gdy rynki globalne przygotowują się na kolejny sygnał polityki Federal Reserve. Wraz ze wzrostem zmienności na różnych aktywach, Bitcoin zbliża się do momentu, który może zdefiniować jego krótkoterminowy kierunek.

Co napędza Bitcoina?

Ostatni ruch Bitcoina został ukształtowany przez strukturę techniczną, która budowała się po cichu przez tygodnie. Na wykresie dziennym BTC pozostaje w formacji głowy z ramionami, która często poprzedza odwrócenie trendu, gdy zostanie potwierdzona.

Chociaż odbicie zapobiegło natychmiastowemu przełamaniu, sama struktura pozostaje nienaruszona, utrzymując ryzyko spadku.

To, co zmieniło się w weekend, to intensywność sprzedaży. Dane on-chain pokazują gwałtowny spadek ruchu monet we wszystkich grupach wiekowych. Wskaźnik Spent Coins Age Band spadł z około 27 000 do nieco poniżej 7 700, czyli o ponad 70%.

Kiedy mniej monet zmienia właściciela, mniej posiadaczy aktywnie sprzedaje, a to zmniejszenie presji podażowej tłumaczy, dlaczego Bitcoin się ustabilizował, zamiast od razu przebić wsparcie. Jednak słabnąca presja sprzedażowa nie oznacza automatycznie powrotu popytu.

Dlaczego to ważne

Brakującym elementem jest udział instytucji, a przepływy ETF-ów sprawiają, że ta luka jest trudna do zignorowania. Amerykańskie spotowe ETF-y na Bitcoina odnotowały już kilka kolejnych sesji odpływów netto, z ponad 100 milionami USD wypłaconymi z tych produktów tylko 23 stycznia i około 1,33 miliarda USD w ciągu ostatniego tygodnia.

Fundusze te stały się kluczową drogą wejścia dla dużych portfeli, a ich zachowanie jest według analityków istotnym barometrem przekonania inwestorów.

Analitycy ostrzegają, że odbicia cen niepoparte napływami do ETF-ów często mają trudności z utrzymaniem się. Matt Hougan, CIO Bitwise, zauważył, że utrzymujące się umorzenia zwykle odzwierciedlają wycofywanie się funduszy hedgingowych z transakcji bazowej na Bitcoinie w miarę spadku zysków. Dane Amberdata pokazują, że te zyski spadły poniżej 5%, gwałtownie z około 17% rok temu, co zmniejsza motywację do pozycji instytucjonalnych.

Wpływ na rynek kryptowalut

Wahanie Bitcoina odbiło się echem na szerszym rynku kryptowalut. Ether spadł o ponad 7% w ciągu ostatnich 24 godzin, schodząc poniżej poziomu 3 000 USD po raz pierwszy od początku stycznia. Altcoiny radziły sobie jeszcze gorzej, a kapitał defensywnie rotował do Bitcoina, mimo jego własnej słabości. W rezultacie dominacja Bitcoina wzrosła do prawie 60%, co podkreśla, jak awersja do ryzyka konsoliduje płynność w największym aktywie.

Ta defensywna zmiana odzwierciedla ruchy na rynkach tradycyjnych. Akcje globalne osłabły, gdy rynek obligacji rządowych Japonii wykazał oznaki napięcia, a odnowione groźby ceł ze strony USA wpłynęły na nastroje. Nasdaq spadł o prawie 2%, a niemiecki DAX o ponad 1%. Dla kontrastu, tradycyjne bezpieczne przystanie gwałtownie zyskały – złoto wzrosło o ponad 3%, a srebro o 7%, osiągając nowe rekordowe poziomy. W tym otoczeniu kryptowaluty zachowywały się zdecydowanie jak aktywa ryzykowne, a nie zabezpieczające.

Perspektywy ekspertów

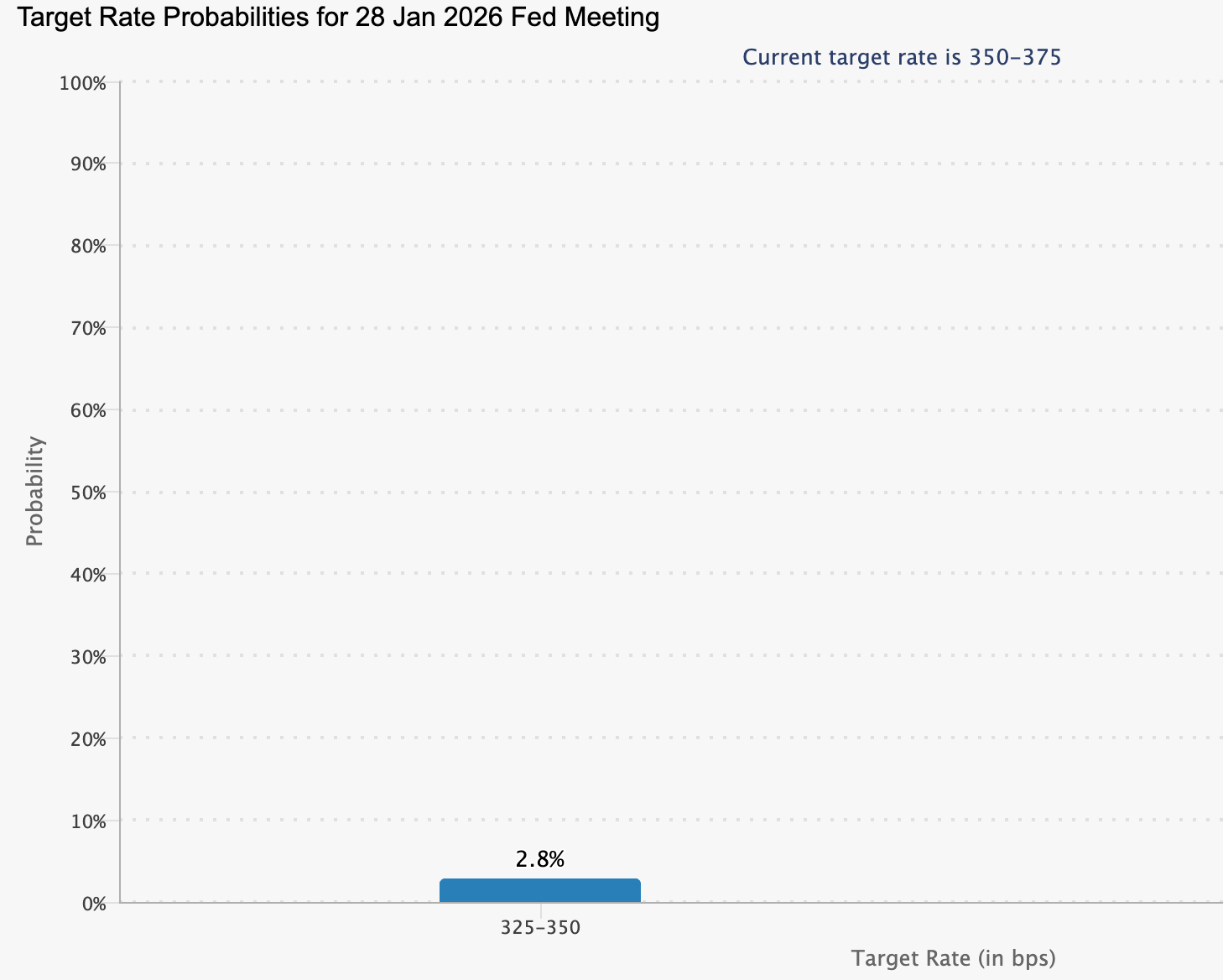

Obecnie uwaga skupia się na polityce makroekonomicznej. Oczekuje się, że Federal Reserve pozostawi stopy procentowe bez zmian na styczniowym posiedzeniu, a CME FedWatch szacuje prawdopodobieństwo obniżki poniżej 3%.

Rynki będą zamiast tego uważnie śledzić konferencję prasową przewodniczącego Jerome’a Powella w poszukiwaniu zmiany tonu, zwłaszcza po opóźnieniach w publikacji kluczowych danych o PKB i konsumpcji w USA, które zwiększyły niepewność co do perspektyw wzrostu.

Dla traderów przepływy ETF-ów pozostają najważniejszym sygnałem w krótkim terminie. „Zmienność powróciła, a bitcoin znów porusza się zgodnie z aktywami ryzykownymi” – powiedział Paul Howard z firmy tradingowej Wincent, dodając, że altcoiny prawdopodobnie pozostaną pod presją, jeśli stres makroekonomiczny się utrzyma. Utrzymany powrót powyżej 90 000 USD mógłby ustabilizować nastroje, ale brak odzyskania tego poziomu pozostawia Bitcoina narażonego na kolejny test wsparcia.

Najważniejsze wnioski

Niedawne odbicie Bitcoina odzwierciedla słabnącą presję sprzedażową, a nie wyraźny powrót kupujących. Przy utrzymujących się odpływach z ETF-ów i rosnących ryzykach makroekonomicznych rynek wchodzi w decydującą fazę. To, jak Bitcoin zareaguje w okolicach kluczowych poziomów, w połączeniu z sygnałami z Federal Reserve i codziennymi przepływami ETF-ów, ukształtuje kolejny ruch. Na razie stabilność pozostaje warunkowa, a nie pewna.

Techniczna perspektywa Bitcoina

Bitcoin kontynuuje konsolidację po wcześniejszej korekcie ze szczytów, a cena pozostaje w szerokim przedziale i handluje poniżej środkowego obszaru wstęg Bollingera. Wstęgi zawęziły się w porównaniu z wcześniejszymi okresami, co wskazuje na spadek zmienności i spowolnienie impetu kierunkowego.

Wskaźniki momentum odzwierciedlają tę fazę stabilizacji – RSI rośnie stopniowo, ale pozostaje poniżej linii środkowej, co wskazuje na stłumiony impet wzrostowy w porównaniu z wcześniejszymi fazami. Siła trendu pozostaje wysoka, co pokazuje wysoki odczyt ADX, choć wskaźniki kierunkowe sugerują, że trend już nie przyspiesza.

Strukturalnie cena nadal oscyluje między wcześniej ustalonymi strefami wokół 84 700 USD na dolnym końcu a dawnymi obszarami oporu w pobliżu 104 000 i 114 000 USD na górnym końcu, co podkreśla środowisko rynkowe charakteryzujące się równowagą, a nie aktywnym poszukiwaniem ceny.

.png)

Amerykańskie akcje przygotowują się na przełomowy tydzień wyników Magnificent 7

Amerykańskie akcje wchodzą w kluczowy okres, gdy sezon wyników za IV kwartał nabiera tempa – w tym tygodniu raportuje ponad 300 spółek, w tym czterech członków Magnificent 7

Amerykańskie akcje wchodzą w kluczowy okres, gdy sezon wyników za IV kwartał nabiera tempa – w tym tygodniu raportuje ponad 300 spółek, w tym czterech członków Magnificent 7. Razem Microsoft, Meta, Tesla i Apple stanowią znaczącą część siły zysków S&P 500, jednak ta grupa pozostawała w tyle za szerszym indeksem w ciągu ostatniego roku, rosnąc jedynie o 8,9% wobec silniejszych wzrostów w innych segmentach.

To słabsze wyniki wyostrzyły uwagę inwestorów. Wydatki na sztuczną inteligencję, marże i prognozy są teraz pod lupą, a ten tydzień wyników może ukształtować nie tylko krótkoterminowe ruchy cen, ale także kierunek amerykańskich akcji aż do 2026 roku.

Co napędza skupienie na wynikach Magnificent 7?

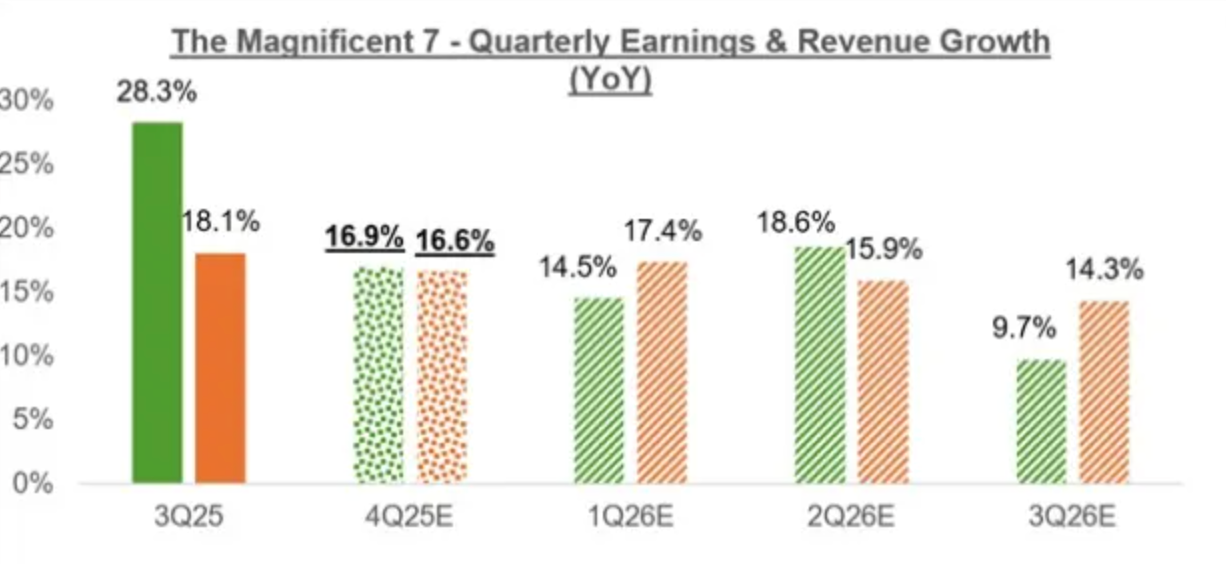

Intensywność wokół tego tygodnia wyników wynika z prostej rzeczywistości: spółki technologiczne o ogromnej kapitalizacji pozostają głównym motorem wzrostu zysków w USA. Analitycy oczekują, że zyski Magnificent 7 za IV kwartał wzrosną rok do roku o 16,9% przy wzroście przychodów o 16,6%, znacznie przewyższając większość innych sektorów. Ta koncentracja sprawia, że rynek jest podatny na spadki, jeśli oczekiwania nie zostaną spełnione.

Wydatki na AI są w centrum tej debaty. Microsoft i Meta zainwestowały dziesiątki miliardów w infrastrukturę, centra danych i rozwój modeli, wierząc, że skala zapewni im długoterminową dominację. Apple natomiast wydaje się wolniej przedstawiać jasną strategię AI, co niepokoi inwestorów obawiających się o jej przewagę konkurencyjną. Wyzwanie Tesli jest inne – musi równoważyć optymizm związany z AI z presją na marże i wzrost dostaw w coraz bardziej konkurencyjnym segmencie pojazdów elektrycznych.

Dlaczego to ważne

Dla amerykańskich akcji te raporty wynikowe oznaczają więcej niż tylko oceny poszczególnych spółek. Spółki technologiczne stanowią historycznie wysoki udział w kapitalizacji rynkowej S&P 500, co oznacza, że nawet umiarkowane rozczarowania mogą rozprzestrzenić się na całe indeksy. Jak powiedział jeden z głównych strategów akcji w rozmowie z Reuters, „Gdy giganci zawodzą, dywersyfikacja daje mniejszą ochronę, niż inwestorzy zakładają”.

Wyceny podnoszą stawkę. Magnificent 7 są obecnie wyceniane z 26% premią względem szerszego rynku na podstawie prognozowanych zysków, co jest niższym poziomem niż pięcioletnia mediana wynosząca 43%, ale wciąż wysokim.

Inwestorzy de facto płacą za utrzymanie wzrostu, a nie tylko za dobre kwartały.

Wpływ na amerykańskie akcje i nastroje rynkowe

Krótkoterminowy kierunek rynku może zależeć bardziej od prognoz niż od samych wyników. Oczekuje się, że Apple wykaże zysk na poziomie 2,65 USD na akcję przy przychodach 137,5 miliarda USD, oba wskaźniki wzrosną o ponad 10% rok do roku, a prognozy są coraz wyższe.

Perspektywy Microsoftu wydają się jeszcze silniejsze – prognozowany wzrost zysków przekracza 20%, wspierany przez popyt na usługi chmurowe i korporacyjne.

Meta prezentuje bardziej kruchą narrację. Pomimo oczekiwanego silnego wzrostu przychodów powyżej 20%, wzrost zysków prognozowany jest na zaledwie 1,6%, co odzwierciedla wysokie inwestycje w AI. Akcje gwałtownie spadły po ostatnim raporcie w październiku, przypominając inwestorom, jak bardzo nastroje stały się wrażliwe na dyscyplinę kosztową i komunikację dotyczącą przyszłości.

Perspektywy ekspertów

Patrząc w przyszłość, analitycy oczekują, że rewizje prognoz zysków pozostaną korzystne, o ile prognozy potwierdzą, że wydatki na AI przełożą się na przyspieszenie przychodów, a nie spadek marż. Dane Zacks pokazują, że łączne prognozy zysków dla tej grupy rosną systematycznie od połowy 2025 roku, co wcześniej wspierało wzrosty na rynku.

Niepewność pozostaje wysoka. Oprócz wyników inwestorzy będą analizować komentarze przewodniczącego Federal Reserve Jerome’a Powella po środowym posiedzeniu w sprawie polityki, mimo że nie oczekuje się obniżki stóp. Każdy sygnał dotyczący terminu przyszłego luzowania lub uwagi na temat niezależności Fed może spotęgować zmienność już narastającą wokół reakcji na wyniki.

Najważniejsze wnioski

Ten tydzień wyników może zdefiniować kolejny etap dla amerykańskich akcji, gdy Magnificent 7 mierzy się z rosnącymi oczekiwaniami przy wysokich wycenach. Inwestycje w AI, marże i prognozy mają teraz większe znaczenie niż same dobre wyniki. Przy utrzymującej się niepewności co do polityki monetarnej, rynki pozostają w delikatnej równowadze. Inwestorzy powinni uważnie śledzić prognozy, ponieważ mogą one wyznaczyć kierunek rynku akcji na długo po tym kwartale.

.jpeg)

Jak daleko może sięgnąć rajd na metalach szlachetnych?

W tym momencie bardziej istotnym pytaniem może być, jak dużo stresu rynki globalne już wyceniają. Przebicie przez złoto poziomu 5 000 USD za uncję i lepsze wyniki srebra niż prawie wszystkich głównych aktywów sugerują, że inwestorzy nie zabezpieczają się już przed krótkoterminowym ryzykiem, lecz przygotowują się na dłuższy okres niestabilności gospodarczej i politycznej.

W tym momencie bardziej istotnym pytaniem może być, jak dużo stresu rynki globalne już wyceniają. Przebicie przez złoto poziomu 5 000 USD za uncję i lepsze wyniki srebra niż prawie wszystkich głównych aktywów sugerują, że inwestorzy nie zabezpieczają się już przed krótkoterminowym ryzykiem, lecz przygotowują się na dłuższy okres niestabilności gospodarczej i politycznej.

Złoto wzrosło o ponad 65% w ciągu ostatniego roku, podczas gdy srebro poszybowało w górę o około 270% w nieco ponad trzynaście miesięcy. Te ruchy miały miejsce równolegle z rosnącym globalnym zadłużeniem, odnowionymi napięciami geopolitycznymi oraz pierwszymi oznakami osłabienia dolara amerykańskiego. Razem wskazują na rajd napędzany mniej spekulacją, a bardziej pogłębiającą się utratą zaufania do tradycyjnych kotwic finansowych.

Co napędza rajd na metalach szlachetnych?

U podstaw tego rajdu leży globalna zmiana w kierunku tego, co analitycy coraz częściej nazywają „debasement trade”. Inwestorzy kupują twarde aktywa, aby chronić siłę nabywczą w obliczu rosnącego zadłużenia rządowego i osłabienia wiarygodności fiskalnej.

Według Robina Brooksa z Brookings Institution, wzrost cen metali szlachetnych odzwierciedla rosnący strach rynków, że rządy mogą próbować zdewaluować dług, który stał się politycznie i gospodarczo nie do opanowania.

Dynamika walutowa dodatkowo napędziła ten ruch. Po utrzymaniu odporności przez większą część ubiegłego roku, dolar amerykański rozpoczął 2026 rok na słabszej pozycji.

Słabszy dolar zwiększa popyt na złoto i srebro ze strony nabywców spoza USA i wzmacnia ich atrakcyjność jako alternatywnych przechowalników wartości. To tło zostało spotęgowane przez punkty zapalne na arenie geopolitycznej – od zablokowanych rozmów pokojowych Rosja–Ukraina po napięcia związane z Wenezuelą i Grenlandią – z których każde wzmacnia popyt na aktywa postrzegane jako politycznie neutralne.

Dlaczego to ma znaczenie

Skala i szerokość uczestnictwa odróżniają ten rajd od poprzednich cykli na metalach szlachetnych. Podczas gdy banki centralne nadal agresywnie kupują złoto, średnio około 60 ton miesięcznie, analitycy twierdzą, że nie są już głównym motorem napędowym. Zamiast tego coraz większą rolę odgrywają inwestorzy prywatni, instytucje i zamożne rodziny, ponieważ obawy o trwałość finansów publicznych i wiarygodność polityki utrzymują się.

Goldman Sachs zauważa, że zachodnie zasoby ETF-ów złota wzrosły o około 500 ton od początku 2025 roku, podczas gdy zakupy fizyczne stały się preferowanym zabezpieczeniem przed ryzykiem makroekonomicznym i politycznym. Brooks ostrzega, że szeroki wzrost cen złota, srebra i innych metali osłabia argument, że samą dywersyfikacją banków centralnych można wyjaśnić ten rajd, wskazując raczej na powszechną zmianę psychologii inwestorów.

Wpływ na rynki i konsumentów

Rajd już przekształca zachowania daleko poza rynkami finansowymi. W Chinach rekordowe ceny złota i srebra wywołały gwałtowny wzrost popytu na fizyczne produkty inwestycyjne, zmuszając fabryki do pracy w nadgodzinach. Producenci, którzy wcześniej koncentrowali się na produkcji biżuterii, przestawili się na wytwarzanie sztabek srebra, gdy popyt na metale inwestycyjne przyspiesza.

Wyniki srebra są szczególnie imponujące. Ceny spot wzrosły o 3% w jednej sesji w tym tygodniu, podnosząc kapitalizację rynkową srebra do około 3,5-krotności wartości Bitcoina.

W przeciwieństwie do złota, srebro korzysta również z popytu przemysłowego, zwłaszcza w sektorze energetycznym i elektronicznym, co tworzy bardziej napiętą równowagę popytu i podaży, przez co wiele produktów detalicznych jest trudno dostępnych w całej Azji.

Perspektywy ekspertów

Prognozy sugerują, że rajd może mieć jeszcze przestrzeń do dalszych wzrostów, choć ryzyko zmienności rośnie. Goldman Sachs podniósł swoją prognozę ceny złota na koniec roku do 5 400 USD za uncję, argumentując, że zabezpieczenia przed globalnym ryzykiem makroekonomicznym i politycznym, w tym obawami o trwałość finansów publicznych, prawdopodobnie pozostaną aktualne do 2026 roku. Union Bancaire Privée również spodziewa się, że złoto osiągnie 5 200 USD do końca roku dzięki utrzymującemu się popytowi instytucjonalnemu i detalicznemu.

Jednak perspektywy nie są jednokierunkowe. Wysokie ceny zwiększają wrażliwość na zmiany oczekiwań dotyczących stóp procentowych i wydarzeń geopolitycznych. Rynki uważnie obserwują wybór prezydenta Trumpa na nowego szefa Federal Reserve, ponieważ bardziej gołębia nominacja mogłaby jeszcze bardziej obniżyć koszt alternatywny posiadania aktywów nieprzynoszących dochodu, takich jak złoto. Z drugiej strony, każde złagodzenie napięć geopolitycznych może wystawić trwałość rajdu na próbę.

Kluczowy wniosek

To, jak daleko może sięgnąć rajd na metalach szlachetnych, zależy mniej od poziomów technicznych, a bardziej od tego, czy zaufanie do walut, polityki fiskalnej i stabilności geopolitycznej będzie nadal się pogarszać. Złoto i srebro nie reagują już na pojedyncze szoki, lecz na szerszą zmianę wyceny ryzyka. Choć wraz ze wzrostem cen prawdopodobnie wzrośnie zmienność, podstawowe czynniki popytowe pozostają silne. Kolejne decydujące sygnały nadejdą ze strony przywództwa w polityce pieniężnej, trendów walutowych i trajektorii globalnych konfliktów.

Techniczna perspektywa dla złota

Złoto zdecydowanie weszło w fazę price discovery, przekraczając poziom 5 000 USD i handlując wzdłuż górnej Bollinger Band. Utrzymujące się rozszerzenie pasm odzwierciedla podwyższoną zmienność i trwały kierunkowy impet po ostatnim przyspieszeniu.

Wskaźniki momentum sygnalizują skrajne warunki – odczyty RSI znajdują się głęboko w strefie wykupienia, a ADX na wyjątkowo wysokich poziomach, co sugeruje silną, dojrzałą fazę trendu. Z perspektywy strukturalnej wzrost utrzymuje się znacznie powyżej wcześniejszych stref konsolidacji wokół 4 035 USD i 3 935 USD, co podkreśla skalę ruchu. Ogólnie wykres przedstawia wydłużone środowisko napędzane impetem, charakteryzujące się wysoką zmiennością, silną trwałością trendu i aktywnym price discovery.

Techniczna perspektywa dla srebra

Srebro gwałtownie wzrosło do nowych maksimów, handlując w pobliżu górnej Bollinger Band, podczas gdy zmienność pozostaje podwyższona. Bollinger Bands są szeroko rozszerzone, co wskazuje na utrzymujący się kierunkowy impet, a nie fazę konsolidacji przy niskiej zmienności.

Wskaźniki momentum pokazują skrajne warunki – RSI utrzymuje się głęboko w strefie wykupienia, odzwierciedlając trwałą presję wzrostową. Siła trendu pozostaje wyraźna, ADX jest na podwyższonych poziomach, a wskaźniki kierunkowe potwierdzają silne, dojrzałe środowisko trendowe.

Z perspektywy strukturalnej ruch wyniósł cenę znacznie powyżej wcześniejszych stref konsolidacji wokół 72 USD, 57 USD i 46,93 USD, co podkreśla skalę i trwałość wzrostu. Ogólnie wykres przedstawia wydłużoną, napędzaną impetem fazę charakteryzującą się silną kontynuacją trendu i podwyższoną volatility.

Czy metale szlachetne weszły w nowy cykl bezpiecznej przystani?

Czy metale szlachetne weszły w nowy cykl bezpiecznej przystani? Coraz więcej dowodów wskazuje na taki kierunek, według analityków.

Czy metale szlachetne weszły w nowy cykl bezpiecznej przystani? Coraz więcej dowodów wskazuje na taki kierunek, według analityków. Złoto po raz pierwszy przekroczyło poziom 4 900 USD za uncję, srebro osiągnęło rekordowe poziomy powyżej 96 USD, a ceny platyny podwoiły się w zaledwie siedem miesięcy. Ruchy na taką skalę rzadko występują w izolacji lub wyłącznie na podstawie spekulacji.

To, co wyróżnia ten moment, to synchronizacja. Słabszy dolar amerykański, rosnące ryzyko geopolityczne, oczekiwania na obniżki stóp procentowych przez Federal Reserve oraz stałe zakupy banków centralnych działają w tym samym kierunku. Gdy złoto, srebro i platyna reagują jednocześnie na stres makroekonomiczny, często sygnalizuje to zmianę zachowań, a nie krótkotrwałą hossę – rodząc pytania, czy metale szlachetne odzyskują swoją rolę jako kluczowe aktywa defensywne.

Co napędza metale szlachetne?

Ostatni wzrost złota odzwierciedla znane, ale nasilające się tło makroekonomiczne. Indeks dolara amerykańskiego spadł o około 0,4%, poprawiając dostępność dla nabywców spoza USA, podczas gdy rynki wyceniają dwie obniżki stóp procentowych przez Federal Reserve w drugiej połowie roku. Niższe rentowności zmniejszają koszt alternatywny posiadania aktywów nieprzynoszących dochodu, czyniąc złoto bardziej atrakcyjnym w momencie, gdy zaufanie do stabilności monetarnej zaczyna się chwiać.

Geopolityka dodała kolejny poziom pilności. Napięcia związane z Iranem i Wenezuelą, a także odnowiona niepewność wokół Grenlandii i zobowiązań bezpieczeństwa NATO, ograniczyły apetyt na ryzyko.

Chociaż komentarze prezydenta Trumpa o opóźnieniu niektórych ceł na Europę na krótko uspokoiły rynki, brak jasności co do długoterminowych ustaleń handlowych i bezpieczeństwa nadal wspiera pozycjonowanie defensywne. Jak zauważa Peter Grant z Zaner Metals, popyt na złoto pozostaje ściśle powiązany z szerszym trendem makroekonomicznej dedolaryzacji, a nie pojedynczym szokiem medialnym.

Dlaczego to ma znaczenie

Ta hossa ma znaczenie, ponieważ nie jest napędzana wyłącznie przez spekulację detaliczną. Banki centralne pozostają konsekwentnymi nabywcami złota, wzmacniając jego status jako strategicznego aktywa rezerwowego w okresach napięć fiskalnych i niepewności politycznej. Ta stała akumulacja zapewniła długoterminowe wsparcie cenowe, nawet w obliczu krótkoterminowej zmienności.

Zachowanie srebra dodaje kolejny wymiar. Choć nie posiada ono statusu rezerwowego złota, łączy w sobie zarówno popyt monetarny, jak i przemysłowy. Nikos Tzabouras z Tradu zauważa, że srebro nadal korzysta z napływu kapitału do bezpiecznych przystani w okresach słabości dolara, nawet jeśli jego rola przemysłowa wzmacnia wahania cen. Gdy oba metale przyciągają kapitał jednocześnie, sugeruje to, że inwestorzy zabezpieczają się nie tylko przed ryzykiem rynkowym, ale także przed niepewnością systemową.

Wpływ na rynki metali szlachetnych

Pod nagłówkami cen, dynamika rynku fizycznego się zaostrza. Stefan Gleason, CEO Money Metals Exchange, opisuje obecny handel srebrem jako wyjątkowo intensywny – nowi inwestorzy wchodzą na rynek, podczas gdy długoterminowi posiadacze realizują częściowe zyski. Popyt w ciągu ostatnich trzech do czterech tygodni przekroczył poziomy obserwowane podczas paniki COVID-19, mimo że ceny srebra podwoiły się w ciągu ostatniego roku.

Presja wynika bardziej z ograniczonej zdolności przetwórczej niż z niedoboru surowca. W Stanach Zjednoczonych duże sztabki srebra są nadal dostępne, ale ograniczona zdolność rafinacji i bicia monet powoduje zaległości, rosnące premie i opóźnienia w dostawach. Poza USA presja jest jeszcze większa. Londyńskie i azjatyckie rynki borykają się z ograniczoną podażą, pogłębioną przez napływy do ETF-ów, które wycofały fizyczne srebro z obiegu. W rezultacie ceny srebra w Azji są obecnie nawet o 3 USD wyższe niż w Nowym Jorku – różnica, która może się utrzymać ze względu na koszty transportu i opóźnienia logistyczne.

Rola miedzi: sygnał równoległy, nie bezpieczna przystań

Chociaż miedź nie jest tradycyjnym aktywem bezpiecznej przystani ani metalem szlachetnym, jej ostatnie zachowanie wzmacnia szerszą narrację surowcową. Popyt na miedź przyspiesza wraz z elektryfikacją, inwestycjami w odnawialne źródła energii i szybkim rozwojem centrów danych opartych na AI. Sama infrastruktura AI ma pochłaniać około 500 000 ton miedzi rocznie do 2030 roku, co zwiększa już silny popyt ze strony sektora nieruchomości, transportu i sieci energetycznych, zwłaszcza w Chinach i Indiach.

Jednocześnie wzrost podaży nie nadąża za popytem. Zakłócenia wydobycia w Chile i Indonezji, spadająca zawartość rudy oraz długie okresy realizacji projektów – często sięgające niemal dwóch dekad od odkrycia do produkcji – ograniczają wydobycie.

Niepewność polityczna dodała kolejną zmienność. Amerykańskie cła na półprodukty miedziane oraz możliwość wprowadzenia ceł na rafinowaną miedź od 2027 roku, w zależności od przeglądu Departamentu Handlu w połowie 2026 roku, zaburzyły przepływy handlowe i doprowadziły do najwyższych od ponad 20 lat poziomów zapasów w USA. Chociaż perspektywy miedzi na 2026 rok są bardziej zróżnicowane, a prognozy mieszczą się w przedziale 10 000–12 500 USD za tonę, jej strukturalna ciasnota podkreśla ten sam motyw widoczny w metalach szlachetnych: podaż ma trudności z szybkim dostosowaniem się do długoterminowych zmian popytu.

Prognozy ekspertów

Z technicznego punktu widzenia momentum złota pozostaje nienaruszone, choć tempo wzrostów zwiększa ryzyko krótkoterminowych korekt. Grant twierdzi, że wszelkie krótkoterminowe spadki będą prawdopodobnie postrzegane jako okazje do zakupów, a poziom 5 000 USD za uncję jest już wyraźnie w zasięgu wzroku, z dalszym potencjałem wzrostu w dłuższej perspektywie. Kluczowe pytanie nie brzmi, czy pojawi się zmienność, ale czy popyt ją wchłonie.

Perspektywy platyny mogą być jeszcze bardziej wrażliwe. UBS obecnie oczekuje, że platyna będzie handlowana w okolicach 2 500 USD za uncję w nadchodzących miesiącach, powołując się na silny popyt inwestycyjny i napięte warunki fizyczne. Ponieważ roczne zużycie platyny stanowi ułamek zużycia złota, nawet niewielkie zmiany preferencji inwestorów mogą wywołać gwałtowne ruchy cen. Podwyższone stawki leasingowe w Londynie wskazują na utrzymującą się ciasnotę fizyczną, choć UBS ostrzega, że niewielki rozmiar rynku tego metalu może utrzymywać wysoką zmienność.

Najważniejsze wnioski

Metale szlachetne wydają się wychodzić poza prostą hossę cenową i wchodzić w szerszą fazę bezpiecznej przystani. Wzrost złota w kierunku 5 000 USD, presja na rynku fizycznym srebra i ograniczona podaż platyny wskazują na ponowną ocenę defensywnych aktywów. Choć zmienność jest prawdopodobna, podstawowe siły makroekonomiczne pozostają zgodne. Kolejne sygnały do obserwacji to wytyczne Federal Reserve, przepływy do ETF-ów i premie fizyczne na kluczowych rynkach światowych.

Techniczna perspektywa srebra

Srebro pozostaje blisko ostatnich maksimów po gwałtownym, trwałym wzroście, a cena nadal utrzymuje się w pobliżu górnej wstęgi Bollingera. Wstęgi pozostają szeroko rozszerzone, co wskazuje na podwyższoną zmienność i utrzymującą się presję kierunkową, a nie konsolidację. Wskaźniki momentum odzwierciedlają rozciągnięte warunki: RSI utrzymuje się powyżej 70, sygnalizując trwałe wykupienie, a nie powrót do średniej.

Siła trendu pozostaje obecna – ADX jest podwyższony, a wskaźniki kierunkowe pokazują dalszą dominację obecnego ruchu. Z perspektywy strukturalnej srebro utrzymuje się znacznie powyżej wcześniejszych stref wybicia wokół 72, 57 i 46,93 USD, co podkreśla skalę i trwałość ostatniej hossy. Ogólnie rzecz biorąc, zachowanie cen odzwierciedla wydłużoną fazę trendu charakteryzującą się silnym momentum i podwyższoną zmiennością.

Perspektywy indeksów amerykańskich poprawiają się wraz ze złagodzeniem napięć wokół Grenlandii

Amerykańskie indeksy giełdowe wykazały oznaki stabilizacji w tym tygodniu, gdy Wall Street odbiła po niedawnej wyprzedaży, napędzanej głównie nagłym zmniejszeniem ryzyka geopolitycznego związanego z napięciami wokół Grenlandii.

Amerykańskie indeksy giełdowe wykazały oznaki stabilizacji w tym tygodniu, gdy Wall Street odbiła po niedawnej wyprzedaży, napędzanej głównie nagłym zmniejszeniem ryzyka geopolitycznego związanego z napięciami wokół Grenlandii.

S&P 500 wzrósł o około 1,2% do poziomu około 6 875, podczas gdy Dow Jones Industrial Average i Nasdaq Composite również wzrosły o podobne wartości podczas środowej sesji, gdy inwestorzy przetwarzali wycofanie przez prezydenta Trumpa groźby nałożenia ceł.

Rajd ulgi podniósł notowania kontraktów terminowych późnym wieczorem, sygnalizując, że rynki mogą być przygotowane na bardziej konstruktywną fazę w miarę zbliżania się kluczowych danych o inflacji i napiętego harmonogramu publikacji wyników. Przy wciąż obecnych szerszych ryzykach makroekonomicznych inwestorzy patrzą już poza wczorajsze nagłówki, skupiając się na wskaźnikach, które ukształtują kolejny etap trajektorii rynku.

Co napędza perspektywy rynku?

To, co zaczęło się jako gwałtowny ruch risk-off na początku tygodnia, szybko się odwróciło po tym, jak prezydent Trump wyjaśnił, że nie nałoży planowanych ceł na europejskich partnerów handlowych w związku ze swoją kontrowersyjną inicjatywą dotyczącą Grenlandii.

Wypowiedzi Trumpa podczas Światowego Forum Ekonomicznego w Davos, gdzie przedstawił tzw. „ramy” przyszłego porozumienia z NATO, uspokoiły uczestników rynku, że szerszy konflikt handlowy może zostać zażegnany.

Inwestorzy byli zaniepokojeni po wcześniejszych groźbach Trumpa dotyczących eskalacji ceł wobec kilku krajów europejskich, co spowodowało spadki kontraktów terminowych na indeksy i wzrost cen złota, gdy inwestorzy szukali bezpiecznych przystani. Zwrot w stronę dyplomacji, nawet jeśli wciąż brakuje szczegółów, zmniejszył natychmiastowe ryzyka ogonowe i zachęcił do kupowania na spadkach, co pomogło S&P 500 i Nasdaq odzyskać znaczną część strat.

Jednak tło pozostaje złożone. Rynki jednocześnie przygotowują się na kluczowy odczyt inflacji wydatków konsumpcyjnych (PCE) – preferowany wskaźnik Federal Reserve – oraz serię ważnych raportów wynikowych. Inwestorzy są świadomi, że sygnały makroekonomiczne i wyniki spółek zdecydują, czy obecne wzrosty się utrzymają, czy będą jedynie krótkotrwałym odbiciem ulgi.

Dlaczego to ważne dla inwestorów

Zmiana nastrojów pokazuje, jak bardzo akcje stały się wrażliwe na zmiany polityki i postrzeganie ryzyka. Gdy groźby ceł wisiały w powietrzu, aktywa ryzykowne gwałtownie traciły, a Dow Jones Industrial Average odnotował znaczące spadki punktowe, a CBOE Volatility Index wystrzelił w górę, gdy rynki ogarnął strach. Późniejsze odbicie podkreśla, jak szybko pozycjonowanie może się odwrócić, gdy niepewność geopolityczna znika.

Według analityków, takie rajdy ulgi często ujawniają głębsze nurty psychologii inwestorów. Szeroki udział głównych indeksów – od wskaźnika małych spółek Russell 2000 po duże spółki technologiczne – sugeruje, że inwestorzy są gotowi ponownie podejmować ryzyko, ale tylko w kontekście wyraźniejszego kierunku makroekonomicznego i mniejszego szoku nagłówkowego. Analitycy podkreślają, że obecnie liczy się nie tylko brak konfliktu, ale aktywna obecność danych wspierających trwały wzrost gospodarczy.

Nastroje kształtowane są także przez szerszy kalendarz makroekonomiczny. Wraz ze zbliżającymi się wskaźnikami inflacji i wynikami spółek będących barometrami rynku, narracja przesunęła się z czystego ryzyka geopolitycznego na pytanie, czy realna gospodarka nadąża za wysokimi wycenami rynkowymi. W takim otoczeniu łagodne dane o inflacji lub lepsze od oczekiwań wyniki mogą dodatkowo wesprzeć indeksy, podczas gdy odwrotna sytuacja może szybko zaostrzyć warunki finansowe.

Wpływ na rynki i strategie inwestycyjne

Zmniejszenie napięć wokół Grenlandii ma istotne konsekwencje dla rotacji sektorowej i strategii inwestorów. Akcje sektora finansowego i energetycznego, które najbardziej ucierpiały podczas wcześniejszego risk-off, odbiły, gdy obligacje się ustabilizowały, a rentowności nieco spadły. Tymczasem akcje technologiczne, choć również rosły, wykazały bardziej umiarkowany wzrost – sugerując, że inwestorzy nie gonią za wzrostem bez względu na fundamenty.

Dynamika sektorowa daje wskazówki co do zaufania rynku. Dobre reakcje sektorów wartościowych na zmniejszenie ryzyka geopolitycznego wskazują, że oczekiwania na łagodne lądowanie gospodarki pozostają żywe, nawet mimo obaw o inflację i czujność banków centralnych. Jeśli dane makroekonomiczne nadal będą wspierać odporność wydatków i wyników, może to potwierdzić obecne odbicie i zachęcić do trwalszych przepływów w kierunku ekspozycji cyklicznych.

Jednak rajd ulgi nie usuwa kruchości rynku. Indeksy pozostają mieszane w ujęciu tygodniowym – S&P 500, Dow i Nasdaq są wciąż niżej w ostatnich sesjach mimo środowego odbicia. Ta dychotomia pokazuje, że choć ryzyka nagłówkowe mogą szybko zniknąć, strukturalne kwestie takie jak inflacja, oczekiwania dotyczące stóp procentowych i marże zysku nadal wymagają uważnej obserwacji.

Perspektywy ekspertów

Patrząc w przyszłość, narracja rynkowa ma się przesunąć w kierunku kilku kluczowych wskaźników. Nadchodzący odczyt inflacji PCE będzie jednym z najważniejszych danych dla perspektyw stóp procentowych Federal Reserve. Słabszy od oczekiwań odczyt może wzmocnić apetyt na ryzyko; wyższy – wzmocnić jastrzębie nastroje i ograniczyć wzrosty na rynku akcji.

Sezon wyników to kolejny kluczowy katalizator. Wraz z publikacją wyników przez znane spółki z sektora technologicznego, dóbr konsumpcyjnych i przemysłowych, inwestorzy będą oceniać nie tylko wyniki, ale i prognozy. W środowisku, w którym wyniki typu „pobij i podnieś prognozy” miały ograniczony wpływ na ceny akcji, przyszłe niespodzianki wynikowe muszą przekładać się na wiarygodne narracje na przyszłość, by utrzymać wzrosty.

Strategzy ostrzegają, że zmienność pozostaje aktywnym ryzykiem. Nagłówki geopolityczne mogą szybko zmieniać nastroje, a publikacje makroekonomiczne będą miały ponadprzeciętny wpływ, gdy zmienność będzie nadal falować wokół wydarzeń informacyjnych. Zarówno dla traderów, jak i inwestorów długoterminowych, kluczowa będzie elastyczność i uważne śledzenie napływających danych w nawigowaniu po zmieniających się perspektywach.

Najważniejsze wnioski

Nastroje na Wall Street wyraźnie się poprawiły, gdy napięcia geopolityczne związane z Grenlandią osłabły, wspierając szerokie odbicie głównych amerykańskich indeksów. Jednak dalsza trajektoria rynku zależy od danych makroekonomicznych i wyników spółek, a nie tylko od zmniejszenia ryzyka nagłówkowego. Inwestorzy powinni uważnie obserwować wskaźniki inflacji i raporty wynikowe, ponieważ to one będą kształtować przywództwo rynkowe i zmienność w nadchodzących tygodniach.

Czy złoto ma jeszcze potencjał wzrostowy po zwrocie Trumpa w Davos?

Tak, złoto wciąż może mieć potencjał wzrostowy, nawet po tym, jak prezydent Donald Trump złagodził swoją retorykę na temat Grenlandii podczas forum w Davos, twierdzą analitycy.

Tak, złoto wciąż może mieć potencjał wzrostowy, nawet po tym, jak prezydent Donald Trump złagodził swoją retorykę na temat Grenlandii podczas forum w Davos, twierdzą analitycy. Chociaż ceny spadły z rekordowych poziomów blisko 4 900 USD za uncję, ta korekta odzwierciedla raczej zmniejszenie ryzyka nagłówków niż załamanie popytu. Cena spot złota osiągnęła szczyt na poziomie 4 887,82 USD, zanim się cofnęła, jednak metal pozostaje ponad 11% na plusie w 2026 roku, po 64% wzroście w roku ubiegłym.

Zwrot Trumpa ograniczył natychmiastowe przepływy do bezpiecznych przystani, ale niewiele zmienił w głębszych siłach napędzających wzrost cen złota. Zakupy banków centralnych, dywersyfikacja sektora prywatnego oraz utrzymująca się niepewność makroekonomiczna pozostają na niezmienionym poziomie. W miarę jak rynki wychodzą poza nagłówki z Davos, uwaga skupia się na tym, czy te strukturalne czynniki wsparcia będą w stanie nadal podnosić ceny złota mimo spokojniejszej sytuacji geopolitycznej.

Co napędza złoto?

Ostatnia korekta złota nastąpiła po krótkotrwałym wzroście wywołanym eskalacją geopolityczną. Wcześniejsze groźby taryf związane z napięciami między USA a Europą wokół Grenlandii skłoniły inwestorów do szukania schronienia w złocie. Spór miał znaczenie strategiczne, biorąc pod uwagę rolę Grenlandii dla bezpieczeństwa i dostępu do kluczowych surowców, co potęgowało obawy o szersze skutki handlowe i dyplomatyczne.

Ta premia za ryzyko zmalała po tym, jak Trump przyjął bardziej pojednawcze stanowisko w Davos. Wykluczył użycie siły, wycofał się z groźby taryf i zasygnalizował postęp w kierunku długoterminowego porozumienia ramowego z sojusznikami z NATO. Wraz z ustąpieniem niepokoju geopolitycznego ceny złota złagodniały, a ruch ten został wzmocniony przez umiarkowane odbicie dolara amerykańskiego – Dollar Index wzrósł po wcześniejszym wzroście o 0,1%.

Dlaczego to ma znaczenie

Zachowanie złota podkreśla, jak rynki coraz częściej reagują na sygnały polityczne, a nie na faktyczne decyzje. Sama groźba taryf wystarczyła, by ceny zbliżyły się do 5 000 USD, podczas gdy uspokojenie wywołało krótkoterminową realizację zysków. Ta wrażliwość odzwierciedla rolę złota jako zabezpieczenia przed niepewnością polityczną, a nie tylko przed inflacją.

Co istotne, analitycy nie widzą oznak, by kupujący, którzy napędzali wzrost cen złota, wycofywali się z rynku. Goldman Sachs podniósł swoją prognozę dla złota, obecnie oczekując, że ceny osiągną 5 400 USD za uncję do końca roku, w porównaniu z wcześniejszą prognozą 4 900 USD. Bank argumentuje, że dywersyfikacja sektora prywatnego w kierunku złota obecnie znacząco wzmacnia popyt ze strony banków centralnych.

Wpływ na rynki i inwestorów

Dla inwestorów obecna korekta wygląda bardziej na konsolidację niż odwrócenie trendu. Złoto było notowane w okolicach 4 800 USD za uncję po spadku z rekordowego poziomu, jednak ceny wzrosły ponad dwukrotnie od początku 2023 roku, kiedy złoto kosztowało około 1 865 USD.

Ten wzrost był początkowo napędzany przez zakupy sektora oficjalnego w latach 2023 i 2024, a ostatnio przez gwałtowny wzrost popytu prywatnego.

Efekty są widoczne w całym segmencie metali szlachetnych. Srebro cofnęło się z dziennego maksimum 95,56 USD po komentarzach Trumpa w Davos, podążając za złotem w dół wraz z poprawą nastrojów rynkowych. Sugeruje to, że obecnie to zmiany w premii za ryzyko geopolityczne, a nie zmiany w fizycznej podaży czy popycie przemysłowym, decydują o kierunku cen.

Odporność złota napędza także szersze zainteresowanie aktywami materialnymi. Platyna, często pomijana podczas rajdów prowadzonych przez złoto, przyciąga uwagę inwestorów poszukujących dywersyfikacji w segmencie metali szlachetnych. Choć platyna pozostaje bardziej wrażliwa na cykle popytu przemysłowego, jej ograniczona podaż oraz strategiczna rola w autokatalizatorach i rozwijających się technologiach czystej energii wzmacniają jej atrakcyjność jako dodatkowego zabezpieczenia przed niepewnością makroekonomiczną i polityczną. Sugeruje to, że inwestorzy nie podążają jedynie za impetem złota, ale szerzej pozycjonują się pod odnowione zainteresowanie aktywami materialnymi.

Prognozy ekspertów

Goldman Sachs twierdzi, że rajd złota przyspieszył od 2025 roku, ponieważ banki centralne nie są już jedynymi głównymi nabywcami. Analitycy Daan Struyven i Lina Thomas zauważyli, że oficjalne instytucje konkurują obecnie z inwestorami prywatnymi o ograniczone zasoby złota, co zwiększa presję na wzrost cen. To efekt lat silnej akumulacji przez banki centralne, która stworzyła podwaliny pod obecny rajd.

Popyt sektora prywatnego znacznie wykracza poza tradycyjne napływy do ETF-ów. Goldman wskazuje na rosnące zakupy fizycznego złota przez zamożne rodziny, rosnące wykorzystanie opcji call oraz rozwój produktów inwestycyjnych mających na celu zabezpieczenie przed globalnym ryzykiem makroekonomicznym i politycznym.

Bank spodziewa się także wsparcia ze strony potencjalnych obniżek stóp procentowych przez Federal Reserve, a także średnich zakupów banków centralnych na poziomie 60 ton miesięcznie w 2026 roku, gdy rynki wschodzące nadal dywersyfikują swoje rezerwy.

U podstaw tej prognozy leży strukturalne ograniczenie unikalne dla złota. W przeciwieństwie do innych surowców, wyższe ceny nie powodują szybkiego wzrostu podaży na rynku.

Większość złota już istnieje i po prostu zmienia właściciela, podczas gdy nowe wydobycie zwiększa globalną podaż o około 1% rocznie. Jak zauważa Goldman, ceny złota zwykle osiągają szczyt dopiero wtedy, gdy popyt wyraźnie słabnie – w wyniku trwałego spokoju geopolitycznego, ograniczenia dywersyfikacji rezerw lub powrotu Federal Reserve do podwyżek stóp procentowych.

Najważniejsze wnioski

Korekta złota po zwrocie Trumpa w Davos odzwierciedla zmniejszenie ryzyka nagłówków, a nie załamanie strukturalnego rynku byka. Zakupy banków centralnych, rosnący popyt sektora prywatnego oraz ograniczona podaż nadal wspierają wysokie ceny. Choć w krótkim terminie zmienność jest prawdopodobna wraz ze zmianą narracji geopolitycznych, analitycy nie widzą dowodów na to, by siły napędzające wzrost cen złota słabły. Inwestorzy powinni obserwować sygnały polityczne, siłę dolara oraz działania banków centralnych w poszukiwaniu kolejnego decydującego ruchu.

Perspektywa techniczna

Złoto osiągnęło nowe historyczne maksima powyżej 4 800 USD, handlując powyżej górnej wstęgi Bollingera i sygnalizując fazę skrajnego impetu. Zmienność pozostaje podwyższona, a wstęgi są szeroko rozszerzone, co odzwierciedla utrzymującą się presję kierunkową, a nie konsolidację.

Wskaźniki impetu są mocno rozciągnięte – RSI jest wykupiony na wielu interwałach czasowych, a miesięczny odczyt zbliża się do ekstremalnych poziomów, podczas gdy ADX powyżej 30 potwierdza silny, dojrzały trend. Ogólnie rzecz biorąc, zachowanie cen odzwierciedla aktywne poszukiwanie wartości, gdzie siła trendu i ryzyko wyczerpania są współistniejącymi cechami obecnej struktury rynku.

.jpeg)

Taryfowy szok Bitcoina: czy to korekta, czy zmiana trendu?

Taryfowy szok Bitcoina pogłębił się, zaostrzając pytanie leżące u podstaw tego ruchu. To, co zaczęło się jako geopolityczny wstrząs, przerodziło się teraz w pełnowymiarowe odwracanie dźwigni.

Taryfowy szok Bitcoina pogłębił się, zaostrzając pytanie leżące u podstaw tego ruchu. To, co zaczęło się jako geopolityczny wstrząs, przerodziło się teraz w pełnowymiarowe odwracanie dźwigni. W środę Bitcoin spadł o 4% do około 88 000 USD, pogłębiając straty w miarę rozprzestrzeniania się awersji do ryzyka na akcje, obligacje i waluty. W ciągu zaledwie 24 godzin całkowite likwidacje na rynku kryptowalut przekroczyły 1,07 miliarda USD, podkreślając, jak szybko zmieniły się nastroje.

Ten najnowszy spadek następuje w momencie, gdy inwestorzy coraz częściej wycofują się całkowicie z ekspozycji na ryzyko w USA. Złoto wystrzeliło na nowe rekordowe poziomy, dolar osłabł, a Wall Street odnotował największy spadek od miesięcy. Na tym tle Bitcoin nie reaguje już tylko na taryfy – jest poddawany próbie jako część szerszego makroekonomicznego resetu.

Co napędza ruchy Bitcoina?

Bezpośrednim impulsem pozostaje eskalująca groźba taryfowa prezydenta Donalda Trumpa wobec ośmiu krajów europejskich, powiązana z jego uporem, że USA muszą przejąć kontrolę nad Grenlandią. Trump w tym tygodniu podwoił stawkę, deklarując, że „nie ma odwrotu” od tej strategii, co na nowo wzbudziło obawy przed rozszerzającą się wojną handlową. Rynki, już wcześniej kruche, zareagowały ograniczeniem ekspozycji na aktywa ryzykowne.

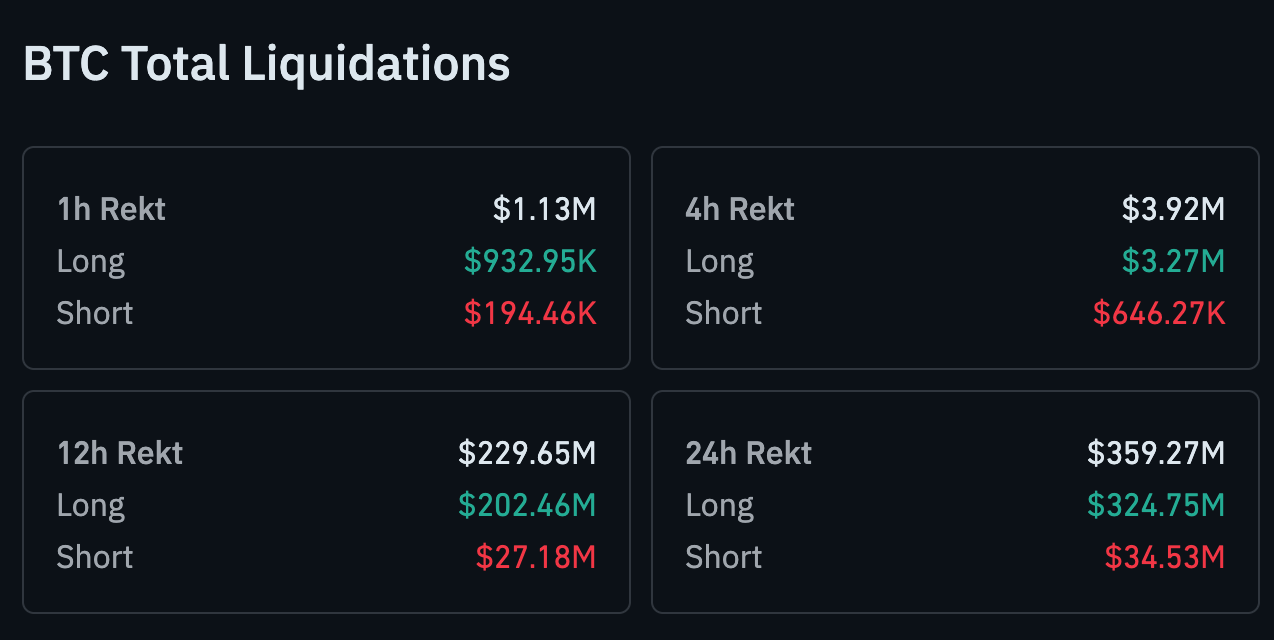

W krypto dźwignia okazała się najsłabszym ogniwem. Dane CoinGlass pokazują, że w ciągu ostatnich 24 godzin zlikwidowano Bitcoiny o wartości 359,27 mln USD. Pozycje długie poniosły niemal całość strat – zlikwidowano 324,74 mln USD, podczas gdy na krótkich pozycjach było to jedynie 34,53 mln USD.

Dlaczego to ma znaczenie

Spadek Bitcoina do 88 000 USD potwierdza kluczową prawdę dla traderów: w okresach makroekonomicznego stresu krypto pozostaje ściśle powiązane z globalnym sentymentem do ryzyka. Gdy amerykańskie akcje gwałtownie traciły na wartości, a dolar się osłabiał, Bitcoin podążał za tym samym impulsem „risk-off”, zamiast się odłączyć. To podważa narrację o hedgingu w krótkim terminie, nawet jeśli długoterminowe korelacje pozostają przedmiotem dyskusji.

Szeroki kontekst ma znaczenie. Wall Street odnotował największy spadek tygodnia – S&P 500 spadł o 2,06%, a Nasdaq o 2,4%, zanim kontrakty terminowe nieco się ustabilizowały. Gdy jednocześnie pod presją znajdują się akcje, kredyt i waluty, aktywa z dźwignią cierpią jako pierwsze – i Bitcoin ponownie został potraktowany jako część tego koszyka wysokiego beta.

Wpływ na rynek krypto i traderów

Głębsza wyprzedaż zniweczyła zaufanie budowane na początku stycznia, gdy napływy do ETF-ów pomogły wypchnąć Bitcoina w okolice 98 000 USD. Teraz uwaga przesunęła się na ochronę kapitału. Ether spadł wraz z Bitcoinem, podczas gdy altcoiny odnotowały relatywnie mniejsze wolumeny likwidacji, co odzwierciedla coraz bardziej skoncentrowane pozycjonowanie w największych tokenach.

Jednocześnie wymuszone odlewarowanie może przynieść długoterminowe korzyści. Analitycy CryptoQuant wcześniej zauważali, że agresywne likwidacje często oczyszczają kruche pozycje, zmniejszając ryzyko kaskadowych wyprzedaży w przyszłości. Jeśli presja makroekonomiczna się ustabilizuje, mniej zadłużony rynek może zapewnić solidniejsze podstawy – choć w krótkim terminie zmienność pozostaje podwyższona.

Złoto rośnie, gdy narasta trend „Sell America”

Podczas gdy krypto miało trudności, tradycyjne bezpieczne przystanie zyskiwały. Złoto spot po raz pierwszy przekroczyło 4 800 USD za uncję, a srebro również osiągnęło rekordowe poziomy, gdy inwestorzy szukali bezpieczeństwa. Niektórzy strategowie określają ten ruch jako narastający trend „Sell America”, charakteryzujący się spadkiem akcji, słabszym dolarem i rosnącymi cenami metali szlachetnych.

Napięcia handlowe są w centrum tej narracji. Europejscy decydenci przygotowują odpowiedź – UE ma zwołać nadzwyczajny szczyt w Brukseli i rozważa taryfy odwetowe o wartości 93 miliardów euro (109 miliardów dolarów) na import z USA. Perspektywa eskalacji „oko za oko” dodaje kolejny poziom niepewności dla aktywów ryzykownych, w tym Bitcoina.

Perspektywy ekspertów

Z technicznego punktu widzenia Bitcoin jest pod presją, ale jeszcze nie został przełamany. Wsparcie w okolicach 90 000 USD jest obecnie testowane, a utrzymująca się słabość poniżej tego poziomu wzmocniłaby argument za głębszą korektą. Jednak niektórzy analitycy ostrzegają przed zbyt pochopnym zakładaniem zmiany trendu.

Robin Singh, CEO platformy podatkowej Koinly, zauważa, że luty historycznie był jednym z najsilniejszych miesięcy dla Bitcoina, przynosząc średnio dwucyfrowe zyski w ostatniej dekadzie. „Ale słabsze wyniki nie byłyby zaskoczeniem i niekoniecznie są czymś złym” – powiedział, sugerując, że konsolidacja może zresetować oczekiwania, zamiast wykoleić szerszy cykl.

Najważniejsze wnioski

Taryfowy szok Bitcoina się nasilił, sprowadzając ceny do 88 000 USD w miarę odwracania dźwigni i rozprzestrzeniania się makroekonomicznego stresu. Na razie ruch ten wydaje się być napędzany bardziej przez geopolitykę i globalną awersję do ryzyka niż przez słabość specyficzną dla krypto. Przy rosnącym złocie i eskalujących napięciach handlowych, Bitcoin znalazł się w przeciągu szerszego resetu rynkowego. Czy okaże się to głębszą zmianą trendu, czy bolesną korektą, zależeć będzie od tego, jak szybko zacznie ustępować makroekonomiczna niepewność.

Techniczna perspektywa Bitcoina

Bitcoin konsoliduje się po gwałtownej korekcie z ostatnich szczytów, utrzymując się w wyznaczonym zakresie i pozostając powyżej obszaru 84 700 USD. Wstęgi Bollingera zawęziły się po wcześniejszym okresie ekspansji, co wskazuje na spadek zmienności w miarę spowolnienia impetu kierunkowego.

Wskaźniki impetu odzwierciedlają tę fazę stabilizacji: RSI stopniowo rośnie, ale pozostaje poniżej linii środkowej, sygnalizując odbudowujący się impet, który nie powrócił jeszcze do wcześniejszej siły. Strukturalnie rynek pozostaje ograniczony poniżej dawnych stref oporu w okolicach 104 000 USD i 114 000 USD, a obecne zachowanie cen sugeruje równowagę i konsolidację, a nie aktywne poszukiwanie nowych poziomów.

Dlaczego wybicie złota powyżej 4 800 USD może nie być szczytem

Wzrost ceny złota powyżej 4 800 USD za uncję jest powszechnie przedstawiany jako moment rekordowy. To określenie jest trafne, ale według niektórych analityków – niepełne.

Wzrost ceny złota powyżej 4 800 USD za uncję jest powszechnie przedstawiany jako moment rekordowy. To określenie jest trafne, ale według niektórych analityków – niepełne. Ceny wzrosły o ponad 5% w ciągu zaledwie jednego tygodnia, a ruch ten zbiegł się z gwałtownymi zmianami na rynku walut, obligacji i w zachowaniach inwestorów, a nie z pojedynczym odczytem danych gospodarczych. Nie była to hossa napędzana wyłącznie obawami o inflację.

Zamiast tego wybicie złota odzwierciedla głębszą zmianę wyceny ryzyka politycznego, globalnego zaufania i bezpieczeństwa kapitału. W miarę jak napięcia między Stanami Zjednoczonymi a Europą narastają wokół Grenlandii i polityki handlowej, inwestorzy na nowo oceniają, gdzie naprawdę leży stabilność. W tym kontekście poziom 4 800 USD może okazać się nie tyle szczytem, co nowym punktem odniesienia.

Co napędza wybicie złota?

Bezpośrednim katalizatorem był gwałtowny wzrost ryzyka geopolitycznego skoncentrowanego na Arktyce i relacjach handlowych transatlantyckich. Prezydent USA Donald Trump stanowczo stwierdził, że „nie ma odwrotu” w sprawie Grenlandii, a groźby nałożenia ceł na osiem krajów europejskich wprowadziły niepewność na rynki już wrażliwe na szoki polityczne. Europejscy przywódcy stanowczo odpowiedzieli, a prezydent Francji Emmanuel Macron ostrzegł przed przymusem i zasygnalizował możliwość odwetu.

Rynki zareagowały nie tylko na retorykę, ale na konsekwencje dla sojuszy i przepływów kapitału. Indeks dolara amerykańskiego spadł o prawie 1%, co było jego największym spadkiem od kwietnia, podczas gdy ceny amerykańskich obligacji spadły, a rentowności gwałtownie wzrosły.

Euro się umocniło, a według doniesień urzędnicy europejscy rozważali zawieszenie zatwierdzenia umowy handlowej z USA zawartej w zeszłym roku. W takim otoczeniu złoto zyskało, będąc ani walutą, ani zobowiązaniem państwowym.

Polityka monetarna odegrała rolę drugoplanową. Silne dane z amerykańskiego rynku pracy przesunęły oczekiwania na kolejną obniżkę stóp procentowych przez Federal Reserve na czerwiec, wzmacniając narrację „wyżej na dłużej”. Zwykle byłoby to niekorzystne dla złota. Tym razem jednak ryzyko polityczne zdominowało dynamikę stóp, podkreślając, jak rola metalu zmienia się z zabezpieczenia przed inflacją na ubezpieczenie geopolityczne.

Dlaczego to ma znaczenie

Hossa na złocie ma znaczenie, ponieważ sygnalizuje szerszą erozję zaufania do tradycyjnych bezpiecznych przystani. Ostatni ruch zbiegł się z tym, co traderzy otwarcie określali jako „sprzedaj Amerykę”, gdy globalni inwestorzy ograniczali ekspozycję na aktywa powiązane z USA. Krishna Guha z Evercore ISI opisał to otoczenie jako „znacznie szerszy globalny risk-off”, napędzany nie spowolnieniem gospodarczym, lecz niepewnością polityczną.

Ray Dalio jeszcze dobitniej przedstawił ten problem podczas Światowego Forum Ekonomicznego w Davos. Ostrzegł, że konflikty handlowe mogą przerodzić się w wojny kapitałowe, w których kraje na nowo oceniają swoją gotowość do finansowania deficytu USA lub gromadzenia amerykańskiego długu. Wzrost ceny złota odzwierciedla te obawy. Gdy zaufanie do przywództwa finansowego słabnie, neutralność zyskuje na wartości.

Ta zmiana podważa długo utrzymywane przekonanie, że obligacje rządowe są ostateczną przystanią. Rosnące zadłużenie, polaryzacja polityczna i rywalizacja strategiczna osłabiły tę rolę. Wybicie złota sugeruje, że inwestorzy na nowo definiują, czym jest bezpieczeństwo w podzielonym świecie.

Wpływ na rynki i inwestorów

Efekty rozlały się na różne klasy aktywów. Metale szlachetne zyskiwały szeroko, a srebro również osiągnęło nowe szczyty. Rynki akcji zareagowały nierówno – akcje spółek wydobywczych zyskały, podczas gdy sektory narażone na zakłócenia w handlu pozostawały w tyle. Rynki obligacji przedstawiły wyraźniejszą historię – wyższe rentowności sygnalizowały odpływ kapitału z amerykańskiego rynku długu, a nie tylko rotację w jego obrębie.

Zmienne kursy walut wzmocniły impet złota. Gwałtowny spadek dolara zwiększył atrakcyjność metalu, tworząc sprzężenie zwrotne, które historycznie towarzyszyło dużym wzrostom cen złota. Gdy waluty się chwieją, złoto często pełni rolę punktu odniesienia, który znajduje się poza wpływem banków centralnych.

Popyt instytucjonalny stanowi kolejny filar wsparcia. Banki centralne w ostatnich latach systematycznie zwiększały rezerwy złota w ramach strategii dywersyfikacji. To gromadzenie sugeruje, że obecna hossa nie jest napędzana wyłącznie spekulacją, lecz długoterminowymi decyzjami alokacyjnymi, które zwykle utrzymują się nawet po wygaśnięciu zmienności.

Perspektywy ekspertów

Kwestia, czy złoto przedłuży swoją hossę, pozostaje przedmiotem dyskusji. Niektórzy analitycy spodziewają się konsolidacji po tak gwałtownym ruchu, zwłaszcza jeśli napięcia dyplomatyczne osłabną lub rynki walutowe się ustabilizują. Inni twierdzą, że znaczące szczyty zwykle pojawiają się wraz z rozwiązaniem, a nie eskalacją, a obecne tło geopolityczne nie wskazuje na rychłe rozwiązanie.

Jeden z głównych strategów rynku metali szlachetnych określił ten ruch jako „strukturalną zmianę wyceny napędzaną geopolityką i zmianami zaufania, a nie krótkoterminowym strachem”. Taka opinia sugeruje, że wcześniejsze poziomy oporu mogą teraz działać jako psychologiczne wsparcie. Jeśli napięcia geopolityczne, presja fiskalna i niepewność sojuszy się utrzymają, rola złota w portfelach prawdopodobnie jeszcze wzrośnie.

Rynki będą uważnie obserwować rozwój relacji USA–UE, politykę handlową i zachowania banków centralnych w zakresie rezerw. To te sygnały, a nie codzienne wahania cen, zdecydują, czy poziom 4 800 USD wyznacza koniec przedziału, czy dopiero początek wyższego.

Najważniejsze wnioski

Wybicie złota powyżej 4 800 USD oznacza coś więcej niż tylko ucieczkę do bezpiecznej przystani. Sygnałuje ponowną ocenę ryzyka politycznego, stabilności walut i globalnego zaufania. Przy popycie ze strony banków centralnych wspierającym ceny i nierozwiązanych napięciach geopolitycznych, ten ruch może stanowić nową bazę, a nie szczyt. To, co wydarzy się dalej, będzie zależeć mniej od danych gospodarczych, a bardziej od dyplomacji, handlu i zaufania do globalnego przywództwa.

Techniczna perspektywa dla złota

Złoto osiągnęło nowe historyczne szczyty powyżej 4 800 USD, handlując powyżej górnej wstęgi Bollingera i sygnalizując fazę skrajnego impetu. Zmienność pozostaje podwyższona, a wstęgi są szeroko rozciągnięte, co odzwierciedla utrzymującą się presję kierunkową, a nie konsolidację.

Wskaźniki impetu są mocno rozciągnięte – RSI jest wykupiony na wielu interwałach czasowych, a miesięczny odczyt zbliża się do ekstremalnych poziomów, podczas gdy ADX powyżej 30 potwierdza silny, dojrzały trend. Ogólnie rzecz biorąc, zachowanie ceny odzwierciedla aktywne poszukiwanie wartości, gdzie siła trendu i ryzyko wyczerpania są współistniejącymi cechami obecnej struktury rynku.

Nie znaleźliśmy żadnych wyników pasujących do .

Wskazówki wyszukiwania:

- Sprawdź pisownię i spróbuj ponownie

- Użyj innego słowa kluczowego