Czy ogromne wydatki Amazonu na AI to ostrzeżenie czy okazja do zakupu?

Plan wydatków Amazonu na AI w wysokości 200 miliardów dolarów wygląda dramatycznie, ponieważ pojawił się w najgorszym możliwym momencie. Rynki były już kruche, nastroje w sektorze technologicznym chwiały się, a kontrakty terminowe na amerykańskie akcje wskazywały na spadki, gdy inwestorzy trawili kolejną bolesną sesję na Wall Street.

W momencie publikacji wyników przez Amazon, S&P 500 i Nasdaq znalazły się na minusie w 2026 roku, a cierpliwość inwestorów była już na wyczerpaniu.

Kiedy więc akcje Amazonu spadły o ponad 10% po zamknięciu sesji – po nieznacznym rozczarowaniu zyskiem i oszałamiającej prognozie wydatków inwestycyjnych – rynek szybko wydał werdykt. Nie odebrano tego jako oznaki strategicznej siły, lecz jako kolejny test wytrzymałości dla inwestorów już przygotowujących się na trudności. Kluczowe pytanie brzmi teraz, czy ta reakcja odzwierciedla realne ryzyko – czy też jest to krótkoterminowa panika, która może nie dostrzegać szerszego obrazu.

Co napędza wzrost wydatków Amazonu na AI?

Plan Amazonu, by zainwestować około 200 miliardów dolarów w 2026 roku, nie jest wydatkiem przyrostowym. To celowe przyspieszenie inwestycji w centra danych, własne układy scalone, robotykę, automatyzację logistyki i infrastrukturę satelitarną na niskiej orbicie okołoziemskiej. Ta kwota przyćmiewa około 125 miliardów dolarów wydanych w 2025 roku i znacznie przekracza oczekiwania analityków, zmuszając rynki do natychmiastowej korekty założeń.

Co istotne, Amazon podkreśla, że jest to odpowiedź na popyt. Przychody AWS wzrosły rok do roku o 24% do 35,6 miliarda dolarów – to najszybszy wzrost od 13 kwartałów – gdy klienci zwiększali zarówno podstawowe obciążenia chmurowe, jak i wdrożenia AI. CEO Andy Jassy był szczery podczas telekonferencji: moce są monetyzowane tak szybko, jak tylko można je zainstalować. Innymi słowy, Amazon nie buduje pustych centrów danych. Firma stara się nadążyć za popytem.

Kontekst jednak ma znaczenie. Te wydatki pojawiły się na rynku już nastawionym na unikanie ryzyka. Spadek Amazonu rozlał się na cały sektor technologiczny, obniżając nastroje, gdy inwestorzy szerzej oceniali ekspozycję na AI. Reakcja dotknęła także inne aktywa: bitcoin spadł do poziomów niewidzianych od 2024 roku, srebro wznowiło spadki po wzroście napędzanym przez detalistów, a Strategy (dawniej MicroStrategy) ujawniło kwartalną stratę spowodowaną słabością rynku kryptowalut. To nie był spokojny rynek analizujący niuanse – to był rynek szukający powodów do ograniczenia ryzyka.

Dlaczego rynek zareagował tak gwałtownie?

Na pierwszy rzut oka wyniki Amazonu nie były alarmujące. Przychody przekroczyły oczekiwania i wyniosły 213,4 miliarda dolarów. AWS i reklama również przewyższyły prognozy. Rozczarowanie zyskiem na akcję – 1,95 USD wobec oczekiwanych 1,97 USD – było trywialne w ujęciu historycznym.

Jednak ten sezon wyników oceniany jest inaczej. Inwestorzy nie nagradzają już samej skali. Oczekują przejrzystości w zakresie zwrotu gotówki, zwłaszcza gdy rachunki za infrastrukturę AI rosną. Wolne przepływy pieniężne Amazonu w ciągu ostatnich 12 miesięcy spadły do zaledwie 11,2 miliarda dolarów, mimo że przepływy operacyjne wzrosły o 20% do 139,5 miliarda dolarów. Winowajcą nie są słabe operacje, lecz kapitałochłonność. Wydatki na AI już teraz obniżają wskaźniki, które inwestorzy biorą pod uwagę.

Prognozy pogłębiły niepokój. Oczekuje się, że zysk operacyjny w pierwszym kwartale będzie poniżej konsensusu, a zarząd sygnalizuje około 1 miliarda dolarów dodatkowych kosztów rok do roku związanych z rozbudową infrastruktury i satelitów. Na rynku już zaniepokojonym słabnącymi danymi z rynku pracy – liczba ofert pracy najniższa od 2020 roku, a zwolnienia przyspieszają – moment Amazonu nie mógł być gorszy.

Szerzej odczuwalne skutki rynkowe potęgują presję

Wyprzedaż Amazonu nie nastąpiła w izolacji. Podczas gdy Reddit i Roblox rosły po lepszych wynikach i optymistycznych prognozach, te ruchy wydawały się raczej wyjątkami niż regułą. Ogólny ton pozostał defensywny, a inwestorzy byli coraz bardziej selektywni w podejmowaniu ryzyka.

Niepewność makroekonomiczna dokłada kolejną warstwę. Raport o zatrudnieniu poza rolnictwem, opóźniony do przyszłego tygodnia po zakończeniu zamknięcia rządu USA, teraz nabiera większego znaczenia. Ostatnie dane już sugerowały pęknięcia na rynku pracy, a każda negatywna niespodzianka może wzmocnić obawy, że wydatki firm – w tym na AI – wyprzedzają realia gospodarcze.

W takim otoczeniu decyzja Amazonu o podwojeniu inwestycji w infrastrukturę długoterminową wygląda mniej jak pewność siebie, a bardziej jak wyzwanie. Rynek nie kwestionuje, czy Amazon może wydawać. Kwestionuje, czy to właściwy moment, by prosić inwestorów o cierpliwość.

Czy to znany scenariusz Amazonu, czy coś nowego?

Amazon był już w podobnej sytuacji. Historia firmy opiera się na inwestowaniu z wyprzedzeniem, przyjmowaniu sceptycyzmu i zdobywaniu przewag strukturalnych, które konkurenci mają trudność powtórzyć. Prime, automatyzacja realizacji zamówień i sam AWS podążały tym schematem.

AI jednak zmienia skalę. Tym razem Amazon nie jest sam. Microsoft i Alphabet również mocno inwestują, co ogranicza przewagę pierwszego ruchu i wydłuża czas zwrotu. Przewaga konkurencyjna buduje się wolniej, gdy wszyscy inwestują jednocześnie.

Co więcej, Amazon nie jest tylko nabywcą w ekosystemie AI. Dzięki Annapurna Labs firma rozwinęła znaczący biznes układów scalonych wewnętrznych. Własne procesory, takie jak Trainium i Graviton, generują obecnie łączny roczny przychód przekraczający 10 miliardów dolarów, pomagając ograniczyć zależność od zewnętrznych dostawców i tworząc podstawy pod przyszłą ekspansję marż. Ta wewnętrzna zdolność może okazać się kluczowa, gdy faza intensywnych wydatków osiągnie szczyt.

Perspektywa ekspertów: sygnał ostrzegawczy czy okazja?

To nie wygląda na ostrzeżenie dotyczące bilansu. Amazon wygenerował 77,7 miliarda dolarów zysku netto w 2025 roku i zachowuje dużą elastyczność finansową. Prawdziwym ryzykiem jest utrata kontroli nad narracją – pozwolenie rynkom na przedstawienie wydatków na AI jako niekontrolowanej ambicji, a nie przemyślanej ekspansji.

Dla inwestorów krótkoterminowych dyskomfort jest uzasadniony. Przepływy pieniężne są pod presją, nastroje są kruche, a otoczenie makroekonomiczne się pogarsza. Zmienność prawdopodobnie się utrzyma, dopóki rynek nie określi, kiedy wydatki na AI się ustabilizują.

Dla inwestorów długoterminowych wyprzedaż rodzi inne pytanie. Jeśli popyt na AWS pozostanie silny, a wykorzystanie infrastruktury wysokie, dzisiejsze wydatki mogą zapewnić lata przewagi cenowej i dźwigni operacyjnej. Amazon prosi rynek o sfinansowanie mocy teraz w zamian za dominację w przyszłości. Historia sugeruje, że taka strategia często się sprawdzała – choć rzadko była komfortowa w danym momencie.

Najważniejszy wniosek

Ogromne wydatki Amazonu na AI nie są sygnałem, że firma słabnie. To sygnał, że tolerancja rynku na odroczone zyski gwałtownie się zmniejszyła. Firma decyduje się inwestować w cyklu unikania ryzyka, a nie wycofywać się z niego. To, czy okaże się to ostrzeżeniem, czy okazją do zakupu, zależeć będzie od realizacji, odbudowy przepływów pieniężnych i tego, jak szybko popyt na AI przełoży się na widoczne zwroty. Najbliższe kwartały pokażą, czy ta wyprzedaż odzwierciedla dyscyplinę, czy krótkowzroczny strach.

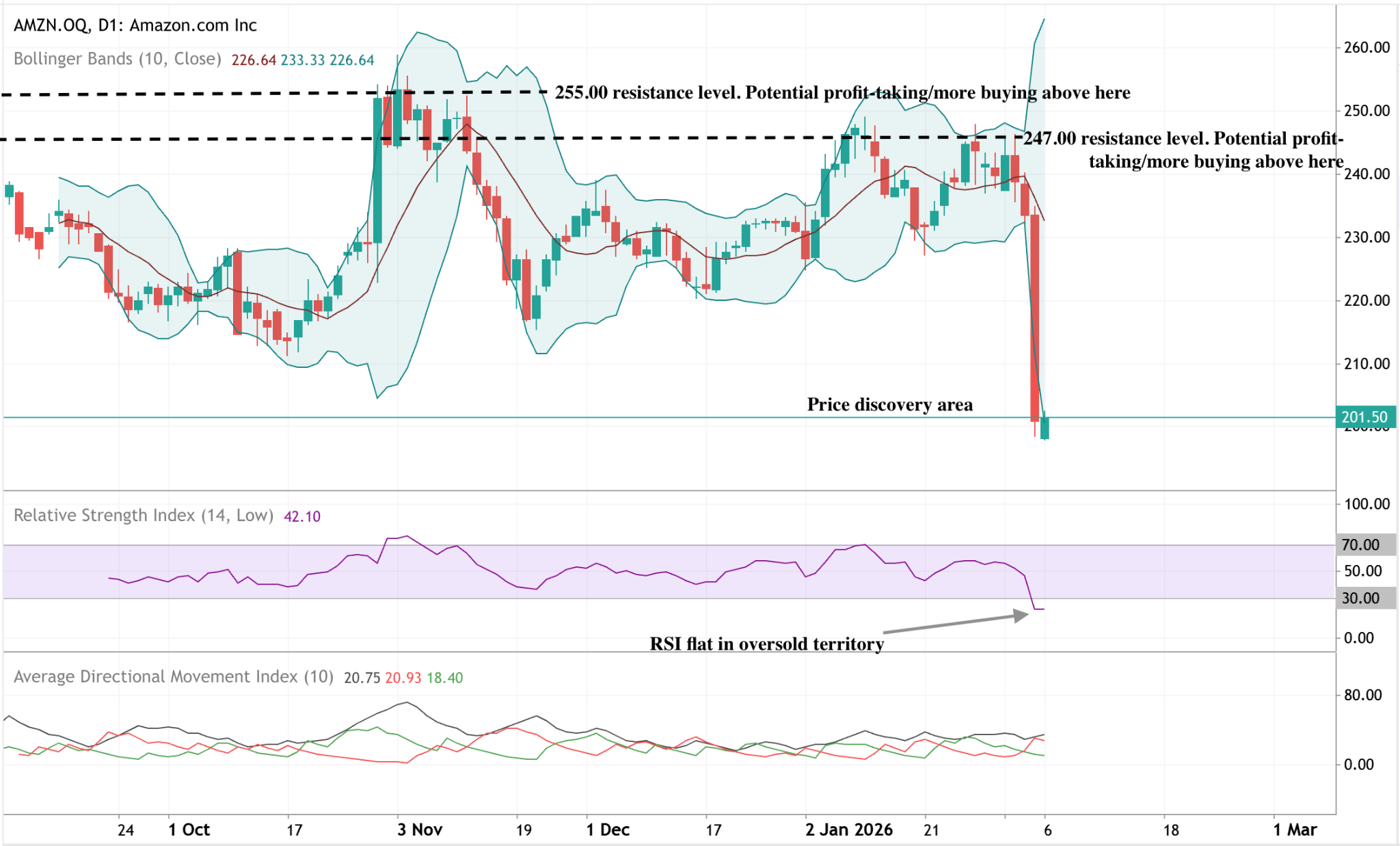

Techniczna perspektywa Amazonu

Amazon doświadczył gwałtownego ruchu spadkowego, a cena wybiła się w dół z ostatniego zakresu i spadła w kierunku dolnej granicy wyznaczonej struktury. Wstęgi Bollingera znacznie się rozszerzyły po spadku, wskazując na nagły wzrost zmienności po okresie bardziej stabilnych ruchów cenowych.

Wskaźniki momentum odzwierciedlają intensywność ruchu: RSI spadł do strefy wyprzedania i obecnie utrzymuje się na niskim, płaskim poziomie, sygnalizując utrzymującą się presję spadkową, a nie natychmiastową stabilizację. Odczyty siły trendu pokazują ograniczoną dominację kierunkową, a ADX pozostaje stosunkowo stłumiony mimo gwałtownej korekty ceny.

Strukturalnie cena spadła znacznie poniżej wcześniejszych stref oporu w okolicach 247 i 255 dolarów, umieszczając ostatnie ruchy w nowym zakresie cenowym względem wcześniejszego.

Przedstawione dane dotyczące wyników nie stanowią gwarancji przyszłych rezultatów.

Przyszłe dane dotyczące wyników są jedynie szacunkami i mogą nie być wiarygodnym wskaźnikiem przyszłych rezultatów.