نتائج لـ

آسيا تومض أولاً مع اختبار صدمة الشرق الأوسط للموجة العالمية

عندما يتصاعد الصراع في الشرق الأوسط، غالبًا ما تكون أسعار النفط هي أول ما تراقبه الأسواق. هذه المرة، كانت تحركات الأسهم والعملات الآسيوية من بين الإشارات المبكرة على توتر الأسواق.

عندما يتصاعد الصراع في الشرق الأوسط، غالبًا ما تكون أسعار النفط هي أول ما تراقبه الأسواق. هذه المرة، كانت تحركات الأسهم والعملات الآسيوية من بين الإشارات المبكرة على توتر الأسواق.

مع اتساع الضربات العسكرية الأمريكية–الإسرائيلية ضد إيران وتعطل حركة المرور عبر الممرات البحرية الرئيسية في الخليج، قفزت أسعار النفط والغاز، وتراجعت الأسهم العالمية، وبرزت آسيا — التي تعتمد بشكل كبير على الطاقة المستوردة — كواحدة من نقاط الضغط المبكرة في مرحلة تجنب المخاطر الحالية.

تحركات النفط والذهب والدولار بسبب مخاوف الإمدادات

تشير تقارير السوق إلى أن أسعار النفط الخام ارتفعت مع تهديد الصراع لمسارات الإمداد عبر مضيق هرمز، وهو ممر يتعامل عادة مع حوالي خمس تدفقات النفط والغاز الطبيعي المسال العالمية. ويشير المحللون إلى أن الاضطرابات والتحويلات في حركة المرور أثارت مخاوف بشأن حجم الطاقة التي تصل إلى الأسواق العالمية، مما أدى إلى إعادة تسعير حادة في مؤشرات النفط الخام.

ارتفع خام برنت بشكل ملحوظ عن مستوياته الأخيرة، مع وصف هذه الحركة بأنها مدفوعة بشكل أساسي بمخاوف الإمدادات وليس بقوة الطلب. ويضيف المعلقون أن استمرار ارتفاع أسعار الطاقة يمكن أن يثقل كاهل الشركات والمستهلكين ويزيد من الضغوط التضخمية، مما يعقد التوقعات بشأن خفض أسعار الفائدة في وقت لاحق من عام 2026.

وقد اجتذب الذهب والدولار الأمريكي تدفقات دفاعية. وتُظهر بيانات سوق العملات أن الدولار قد تعزز مع سعي المستثمرين للسيولة، بينما تم تداول الذهب بتقلبات متزايدة مع إعادة تقييم الأسواق لتوقعات التضخم والسياسة النقدية.

الأسهم الآسيوية تتفاعل بقوة

في جميع أنحاء آسيا، استجابت أسواق الأسهم بسرعة لصدمة الطاقة. وسجلت المؤشرات الإقليمية واحدة من أضعف فتراتها على مدى جلستين خلال الأشهر الأخيرة مع تدهور شهية المخاطرة.

وكانت كوريا الجنوبية من بين الأكثر تأثراً. وتُظهر بيانات السوق أن مؤشر KOSPI شهد انخفاضاً حاداً في يوم واحد مع تقليص المستثمرين تعرضهم لشركات صناعة الرقائق وغيرها من الأسهم عالية المخاطر. كما تراجعت المؤشرات الرئيسية في اليابان عن جزء من مكاسبها منذ بداية العام وسط ضعف إقليمي أوسع.

ويقترح الاستراتيجيون أن هذا التفاعل يعكس القلق من أن الصراع المطول قد يعطل إمدادات الطاقة ويثقل النمو في الاقتصادات المستوردة للطاقة. وتعتمد العديد من دول المنطقة بشكل كبير على النفط والغاز المنقولين عبر هرمز، ويقال إن السفن بدأت بالفعل في تجنب المنطقة بسبب تصاعد المخاطر الأمنية.

ويعكس أداء القطاعات هذه الضغوط. فقد كان أداء شركات الطيران والأعمال المعتمدة على النقل والمصنعين كثيفي استهلاك الطاقة ضعيفاً مع احتساب الأسواق لتكاليف الوقود واللوجستيات الأعلى. أما منتجو الطاقة، فعلى العكس، فقد صمدوا بشكل أفضل عموماً، مما خلق تباينات داخل الأسواق المحلية.

الأسواق العالمية تتحول إلى وضع تجنب المخاطر

لم يقتصر التعديل على آسيا فقط. فقد تراجعت مؤشرات الأسهم العالمية خلال الأسبوع مع ارتفاع أسعار النفط مما أثار مخاوف بشأن التضخم وهوامش الأرباح. كما تراجعت المؤشرات الأمريكية والأوروبية الرئيسية مع إعادة تقييم المستثمرين للتوازن بين مرونة النمو وضغوط التكاليف.

وفي أسواق العملات، تعزز مؤشر الدولار بينما ضعفت عدة عملات حساسة للمخاطر. ويلاحظ المشاركون في السوق أن وضع الين الياباني التقليدي كملاذ آمن قد تعقد بسبب اعتماد اليابان على الوقود المستورد، مما أدى إلى تدفقات مختلطة. كما تعرضت العملات المرتبطة بالسلع والأسواق الناشئة لضغوط وسط أجواء تجنب المخاطر الأوسع.

وتعكس أسواق السندات الحكومية قوى متنافسة. فقد اجتذبت سندات الخزانة الأمريكية في البداية طلباً كملاذ آمن، مما دفع العوائد للانخفاض، قبل أن تحد المخاوف بشأن التضخم المستمر من المزيد من المكاسب. وأظهرت السندات السيادية الأوروبية تقلبات مماثلة مع إعادة تقييم المستثمرين لمدى سرعة تمكن البنوك المركزية من تخفيف السياسة إذا استمرت ضغوط الأسعار المدفوعة بالطاقة.

كما تشير أسواق الائتمان إلى تموضع أكثر حذراً. فقد اتسعت الفروق على ديون الشركات ذات التصنيف المنخفض مقارنة بالأشهر الأخيرة، وهو ما يفسره المحللون كدليل على أن المستثمرين يطالبون بتعويض إضافي عن المخاطر في بيئة اقتصادية كلية أكثر غموضاً.

مخاطر التضخم وآفاق السياسات

توقيت الصدمة لافت للنظر. فقد أظهرت عدة اقتصادات كبرى علامات أولية على الاستقرار، مع تحسن النشاط الصناعي واعتدال التضخم في الفصول الأخيرة. ويهدد ارتفاع أسعار النفط مجدداً بتعقيد هذا المسار.

ويقترح الاقتصاديون أن فترة مستدامة من ارتفاع تكاليف الطاقة قد تدفع توقعات التضخم الرئيسي إلى الأعلى. وإذا حدث ذلك، فقد يتم تعديل أو تأجيل التوقعات بشأن خفض أسعار الفائدة في 2026 مقارنةً بتوقعات السوق السابقة.

وفي الوقت نفسه، يبرز تراجع الأسهم العالمية — وخاصة في آسيا — القلق من أن ارتفاع تكاليف الوقود قد يضعف النمو في الاقتصادات الأكثر تعرضاً للطاقة المستوردة واضطرابات الشحن. وقد يواجه صناع السياسات بالتالي مفاضلات متجددة بين احتواء التضخم ودعم النشاط الاقتصادي.

لماذا تهم ردة فعل آسيا

تشير تحركات الأسعار الأخيرة إلى أن آسيا تعمل كنقطة ضغط مبكرة مع انتقال توترات الشرق الأوسط إلى الأسواق العالمية. فقد تراجعت المؤشرات الإقليمية بشكل أكثر حدة من العديد من نظيراتها، وارتفعت أسعار النفط والغاز، وتعزز الدولار، وازدادت التقلبات مع إعادة تقييم المستثمرين لمسارات التضخم والنمو.

يراقب المشاركون في السوق عن كثب ثلاثة متغيرات: مدة اضطرابات الشحن حول الخليج، واستقرار أسعار الطاقة، وإشارات البنوك المركزية مع تطور مخاطر التضخم. وقد يحدد تطور هذه العوامل ما إذا كان التعديل الحالي سيبقى محدوداً أو سيتحول إلى اختبار أكثر استدامة للموجة العالمية الأوسع التي شهدناها في وقت سابق من العام.

تحول النفط إلى صدمة عرض مع تكيّف الذهب والدولار

يعكس النفط حساسية العرض، بينما يمتص الذهب حالة عدم اليقين الجيوسياسي والتضخمي، ويتفاعل الدولار الأمريكي مع تغيّر توقعات أسعار الفائدة.

انتقل السوق من تسعير التوترات في الشرق الأوسط كضوضاء خلفية إلى التعامل معها كقيد محتمل على العرض. أجبرت الضربات الأمريكية-الإسرائيلية على إيران والرد الانتقامي اللاحق على إعادة تقييم مقدار المخاطر التي يجب تضمينها في أسواق الطاقة. مع افتتاح التداول للأسبوع الجديد، قفز النفط إلى الأعلى، وتقدم الذهب نحو أعلى مستوياته الأخيرة، وضعفت الأسهم، وارتفع الدولار الأمريكي. ما تغير لم يكن فقط العناوين الرئيسية، بل أيضًا الاحتمالية المتصورة لتعطل تدفقات النفط الخام الفعلية.

كان التكيّف عبر الأصول وسريعًا. يعكس النفط حساسية العرض، بينما يمتص الذهب حالة عدم اليقين الجيوسياسي والتضخمي، ويتفاعل الدولار الأمريكي مع تغيّر توقعات أسعار الفائدة. السؤال المركزي هو ما إذا كان هذا سيبقى علاوة عناوين أم سيتطور إلى صدمة عرض مستدامة.

النفط: من علاوة جيوسياسية إلى مخاطر قيد العرض

أصبح خام برنت محور التركيز. قفزت الأسعار إلى أعلى السبعينيات ولفترة وجيزة فوق 80–82، لتصل إلى أعلى مستوى منذ أوائل 2025، بينما ارتفع خام غرب تكساس الوسيط إلى أوائل السبعينيات. موقع الصراع مهم؛ فإيران منتج رئيسي، ومضيق هرمز هو طريق عبور رئيسي للنفط المنقول بحرًا. أدت تقارير عن تعليق أو تحويل الشحنات وناقلات النفط المنتظرة خارج نقطة الاختناق إلى تحويل التركيز من المخاطر الجيوسياسية المجردة إلى مخاطر تدفق فعلية.

تعزز هيكلية العقود الآجلة هذا التحول. انتقلت عقود الشهر القريب إلى علاوة أعلى، مما يشير إلى حساسية حول البراميل القريبة الأجل. تشمل السيناريوهات المشروطة التي غالبًا ما تُذكر في مناقشات السوق نطاق 80–90 لخام برنت طالما استمرت الاضطرابات بشكل كبير، وإمكانية التحرك فوق 100 في الحالات الأكثر حدة. هذه نطاقات سيناريو وليست توقعات، لكنها تعكس اتساع نطاق التسعير.

تُستخدم مناطق مرجعية حول 82–85، 78–79، و75 لتقييم مدى استمرار السوق في الحفاظ على العلاوة الأولية مع ظهور معلومات جديدة.

الذهب: انتقال التضخم وحساسية السياسات

ارتفع الذهب (XAU/USD) بالتوازي. تجاوزت الأسعار الفورية نطاق 5,300–5,350 واقتربت من 5,400. تعكس الحركة كلاً من التحوط الجيوسياسي والآثار الكلية لارتفاع أسعار الطاقة.

يمر مسار الانتقال عبر توقعات التضخم وسياسة البنوك المركزية. يمكن أن تؤدي أسعار النفط الأعلى إلى رفع التضخم الرئيسي في وقت كانت فيه توقعات الانخفاض في التضخم وخفض أسعار الفائدة مركزية في التمركزات. إذا تعامل صناع السياسات مع التضخم المدفوع بالطاقة كقيد، يمكن أن تتغير توقعات العوائد الحقيقية. تظل العوائد الحقيقية متغيرًا رئيسيًا للذهب. في هذا السياق، يعكس تقدم الذهب كلاً من تجنب المخاطر وإعادة تقييم مسار أسعار الفائدة.

تعمل منطقة 5,300–5,350 الآن كمنطقة مرجعية هيكلية، مع مناطق أعلى حول 5,420–5,450 و5,500 تُذكر كثيرًا في مناقشات السوق. تتماشى المناطق الأدنى بالقرب من 5,130 و5,000–5,020 مع التماسك السابق. تصف هذه المستويات هيكل السوق ولا تعني اتجاهًا معينًا.

مؤشر الدولار الأمريكي: عملة التمويل وإعادة معايرة أسعار الفائدة

تعزز مؤشر الدولار الأمريكي (DXY) بشكل طفيف إلى جانب تصاعد المخاطر الجيوسياسية وارتفاع أسعار النفط. تعكس الحركة دور الدولار في التمويل العالمي والاحتياطيات، بالإضافة إلى التعديلات في توقعات أسعار الفائدة النسبية.

قبل التصعيد، كانت توقعات خفض أسعار الفائدة تتطور بالفعل. يضيف الصراع حالة من عدم اليقين إلى هذا المسار. يقوم المشاركون في السوق الآن بتقييم سلوك DXY بالتوازي مع النفط والذهب وتواصل البنوك المركزية. أصبح التفاعل بين تسعير الطاقة وتوقعات التضخم وتوجيه أسعار الفائدة محورًا أساسيًا في التمركزات عبر الأصول.

إشارات عبر الأصول يجب مراقبتها

بالنسبة للمتداولين النشطين، فإن إعادة التسعير واضحة عبر ثلاثة مؤشرات مترابطة:

- النفط كمقياس للصدمة: سلوك خام برنت بالقرب من أعلى مستوياته الأخيرة وهيكلية العقود تشير إلى ما إذا كان السوق سيستمر في تسعير مخاطر تدفق فعلية أم سيبدأ في تقليص العلاوة.

- الذهب كمقياس للتضخم والسياسات: القوة المستمرة تعكس القلق من التضخم المدفوع بالطاقة والعوائد الحقيقية المقيدة. الضعف قد يشير إلى تراجع التوترات الجيوسياسية أو السياساتية.

- الدولار كمحور لمسار أسعار الفائدة: يربط DXY قصة النفط والذهب بالسيولة العالمية وتوقعات البنوك المركزية. يعكس اتجاهه ما إذا كانت مخاطر التضخم أو مخاوف النمو هي السائدة.

عبر جميع هذه الأسواق الثلاثة، السمة المميزة هي سرعة إعادة التسعير وليس استقرار السرد. كل عنوان رئيسي لديه القدرة على تغيير التوقعات حول العرض والتضخم والسياسات. ستعتمد استدامة هذا النظام على ما إذا كان الاضطراب سيستمر وكيف سيستجيب صناع السياسات لتداعيات التضخم.

أرباح Nvidia تتجاوز التوقعات مع استمرار الجدل حول الإنفاق على الذكاء الاصطناعي

كانت الأسواق تراقب أرباح Nvidia بحثًا عن مؤشرات على أن الإنفاق الرأسمالي على الذكاء الاصطناعي قد يتباطأ. وبدلاً من ذلك، قدمت الشركة ربعًا قياسيًا آخر.

كانت الأسواق تراقب أرباح Nvidia بحثًا عن مؤشرات على أن الإنفاق الرأسمالي على الذكاء الاصطناعي قد يتباطأ.

لكن الشركة قدمت ربعًا قياسيًا آخر.

قفزت الإيرادات، وظلت الهوامش قوية، وجاءت التوجيهات المستقبلية أعلى بكثير من التوقعات. في الوقت الحالي، يقول العديد من المحللين إن النتائج تعزز قوة دورة البنية التحتية للذكاء الاصطناعي — حتى مع استمرار التساؤلات حول التقييم والتركيز.

الإيرادات ترتفع بنسبة 73% مع قيادة الطلب على مراكز البيانات

بالنسبة للربع المنتهي في 25 يناير 2026، أعلنت Nvidia عن إيرادات بلغت 68.1 مليار. ويمثل ذلك زيادة بنسبة 73% على أساس سنوي وارتفاعًا بنسبة 20% عن الربع السابق. وبلغت الأرباح المعدلة للسهم المخفف 1.62، متجاوزة التقديرات.

شكلت إيرادات مراكز البيانات الجزء الأكبر من النمو. وحقق هذا القطاع حوالي 62.3 مليار، بزيادة أكثر من 70% عن العام السابق.

ظل الطلب من مزودي الخدمات السحابية الكبرى قويًا. كما واصلت الشركات والعملاء في القطاع العام الاستثمار في بنية الذكاء الاصطناعي التحتية. وظلت الهوامش الإجمالية المعدلة مرتفعة، مما يعكس قوة التسعير عبر منصات وبرمجيات الذكاء الاصطناعي الخاصة بـ Nvidia.

الخلاصة: لم تظهر الطلبات بعد علامات واضحة على التباطؤ.

تنوع الإنفاق يقلل من مخاوف التباطؤ الفوري

مع اقتراب صدور النتائج، تساءل بعض المستثمرين عما إذا كان الإنفاق الرأسمالي المرتبط بالذكاء الاصطناعي قد بلغ ذروته بعد عام 2025 القوي.

لكن الإدارة وصفت ما تراه تحولًا هيكليًا في الطلب على الحوسبة، مدفوعًا بالتوسع الأوسع في تطبيقات الذكاء الاصطناعي.

برزت عدة عوامل:

- لا يزال مزودو الخدمات السحابية الضخمة المشترين الرئيسيين لمنتجات مراكز البيانات.

- يستمر الاستثمار في الذكاء الاصطناعي السيادي والبنية التحتية للمؤسسات في التوسع.

- إيرادات الشبكات تنمو بسرعة، مما يعكس الحاجة إلى ربط مجموعات شرائح الذكاء الاصطناعي الكبيرة بكفاءة.

يشير مزيج الطلب من مزودي الخدمات السحابية الضخمة والمؤسسات والجهات السيادية إلى أن الإنفاق ليس مركزًا في مصدر واحد. وهذا أمر مهم للمتداولين الذين يقيمون مدى استدامة الدورة.

التوجيهات تتجاوز توقعات السوق

بالنسبة للربع الأول من السنة المالية 2027، وجهت Nvidia نحو إيرادات بقيمة 78.0 مليار، بزيادة أو نقصان 2%.

كانت تقديرات الإجماع قبل الأرباح في نطاق 72 مليار المنخفض. وبالتالي، جاءت التوجيهات أعلى بوضوح مما كان السوق يتوقعه.

كما سلطت الإدارة الضوء على:

- استمرار اتفاقيات التوريد طويلة الأجل.

- ربحية قوية وتوليد تدفقات نقدية قوية في السنة المالية 2026.

- استمرار الاستثمار في منصات الجيل القادم مثل Blackwell وRubin.

تظل الظروف الاقتصادية الكلية والتنظيمية والمنافسة عوامل عدم يقين. لكن توقعات الطلب على المدى القريب لا تزال مرتفعة.

رد فعل السوق: تراجع التقلبات واستمرار زخم الذكاء الاصطناعي

اعتُبرت نتائج Nvidia اختبارًا رئيسيًا لتجارة الذكاء الاصطناعي الأوسع.

ارتفعت الأسهم بعد صدور النتائج. كما شهدت أسماء التكنولوجيا المرتبطة بالذكاء الاصطناعي اهتمامًا متجددًا في الجلسة التالية.

من منظور التداول، ظهرت عدة ديناميكيات:

- بدت تقلبات الحدث تتراجع بعد تجاوز الأرباح للتوقعات، حيث انخفضت التقلبات الضمنية التي تراكمت قبل الإصدار.

- عكست مؤشرات التكنولوجيا الأمريكية ذات القيمة السوقية الكبيرة هذا التحرك، نظرًا لتأثير Nvidia داخل المؤشرات الثقيلة بالتكنولوجيا.

- يواصل المتداولون مراقبة تركّز القطاع، حيث تحمل مجموعة صغيرة من الأسماء المدفوعة بالذكاء الاصطناعي وزنًا كبيرًا في أداء المؤشرات.

تشير ردود الفعل الفورية إلى أن زخم الذكاء الاصطناعي الصاعد لا يزال قائمًا.

نقطة مرجعية جديدة لدورة الذكاء الاصطناعي

لا ينهي ربع Nvidia الجدل حول استدامة الإنفاق على الذكاء الاصطناعي على المدى الطويل.

لكنه يوفر إشارة واضحة على المدى القريب. لا يزال أحد أبرز مزودي أجهزة الذكاء الاصطناعي يحقق نموًا سريعًا في الإيرادات ويصدر توجيهات أعلى من الإجماع.

في الوقت الحالي، تدعم البيانات الرأي القائل بأن الاستثمار في بنية الذكاء الاصطناعي التحتية لا يزال قويًا. ما إذا كان هذا الزخم سيستمر سيعتمد على دورات الأرباح المستقبلية — وما إذا كان الطلب سيستمر في التوسع خارج القادة الحاليين.

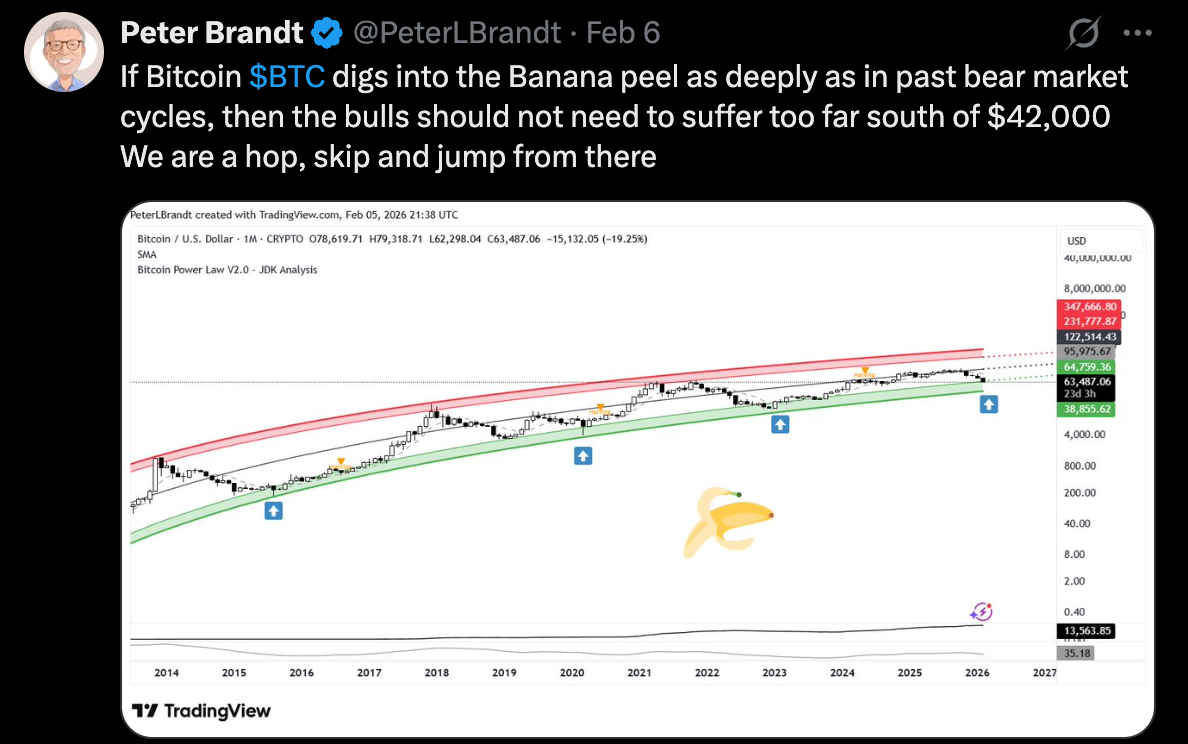

انخفاض بيتكوين مع تحذير المحللين من أن الأسوأ قد لا يكون قد انتهى

تراجع بيتكوين الأخير أربك الأسواق التي تعيش بالفعل حالة من التوتر. بعد هبوطها إلى حوالي 64,000 دولار الأسبوع الماضي، أصبحت أكبر عملة مشفرة في العالم الآن أقل بأكثر من 40% من ذروتها في أكتوبر، مما محا الكثير من التفاؤل الذي ميز نهاية عام 2025.

تراجع بيتكوين الأخير أربك الأسواق التي تعيش بالفعل حالة من التوتر. بعد هبوطها إلى حوالي 64,000 دولار الأسبوع الماضي، أصبحت أكبر عملة مشفرة في العالم الآن أقل بأكثر من 40% من ذروتها في أكتوبر، مما محا الكثير من التفاؤل الذي ميز نهاية عام 2025. ما بدا في البداية كتصحيح روتيني بدأ يشبه شيئًا أكثر هيكلية.

يتفق المتداولون المخضرمون والمحللون الفنيون وصناع السياسات الآن على فكرة مقلقة: قد لا تكون بيتكوين قد وجدت قاعها الحقيقي بعد. مع تركز التوقعات بين 50,000 و42,000 دولار، يتحول السوق من ضوضاء قصيرة الأجل إلى إعادة تقييم أعمق للمخاطر والسيولة.

ما الذي يدفع انخفاض بيتكوين؟

لم يكن التراجع مدفوعًا بصدمة واحدة، بل بانكماش بطيء في التوقعات. كان صعود بيتكوين نحو ستة أرقام العام الماضي يعتمد على تدفقات صناديق ETF، وتحسن المزاج التنظيمي، وآمال بأن الطلب المؤسسي سيوفر أرضية دائمة للسعر. هذا السرد ضعف بمجرد أن فشلت بيتكوين في البقاء فوق مستويات نفسية رئيسية، مما أدى إلى بيع ميكانيكي وتصفية مراكز الرافعة المالية.

أضفى المحلل الفني المخضرم بيتر براندت مزيدًا من الجدل بعد أن وصف التراجع الأخير بأنه حركة "قشرة موز" - انزلاق مفاجئ فاجأ المتداولين.

وفي منشور على X، أشار براندت إلى أن القاع الحقيقي لدورة بيتكوين قد يكون أقرب إلى 42,000 دولار، مجادلًا بأن تصحيحًا أعمق فقط هو ما سيعيد ضبط المزاج وتوزيع المراكز. وبدلاً من تهدئة الأعصاب، زاد هذا التوقع من القلق بشأن المزيد من الهبوط.

كما أصبحت ظروف السيولة أكثر تشددًا. هبطت بيتكوين لفترة وجيزة إلى 60,033 دولار الأسبوع الماضي، وهو أدنى مستوى لها منذ أكتوبر 2024، مما أثار أكبر قفزة في التقلبات منذ انهيار FTX في عام 2022. تحولت معدلات التمويل إلى السلبية مع تسارع المتداولين للتحوط أو البيع على المكشوف، مما عزز الزخم الهبوطي.

لماذا الأمر مهم

يكتسب تراجع بيتكوين أهمية لأن السوق قد تغير. لم تعد العملات المشفرة أصولًا هامشية يهيمن عليها المتداولون الأفراد. صناديق التحوط، ومكاتب التداول، والمنتجات المتداولة في البورصة الآن تضخم كل من المكاسب والخسائر، مما يجعل الانهيارات أسرع وأكثر حدة.

أحد المحللين الذين يتركز عليهم الانتباه الآن هو KillaXBT، الذي رسم خارطة طريق دقيقة لبيتكوين من منتصف 2025 وحدد قمة السوق فوق 100,000 دولار. تحليله الذي عاد للظهور يشير إلى أن بيتكوين عالقة حاليًا في مرحلة توزيع، حيث يبيع اللاعبون الكبار في الارتفاعات بدلاً من التراكم. ووفقًا للنموذج، قد تكون هناك حاجة إلى استسلام نهائي نحو منطقة 50,000 دولار قبل أن تتشكل قاعدة قوية.

ويعزز هذا الرأي مؤشرات المزاج. فقد هبطت مقاييس مثل Crypto Fear and Greed إلى أدنى مستوياتها منذ سنوات، وغالبًا ما يكون ذلك شرطًا مسبقًا لتكوين قاع، لكن تاريخيًا لا يحدث ذلك إلا بعد استنفاد البائعين تمامًا.

تأثير ذلك على أسواق العملات المشفرة والمستثمرين

شعر سوق العملات المشفرة الأوسع بالضغط. فقد كان أداء العملات البديلة أقل من بيتكوين إلى حد كبير، حيث عانت العديد منها من تراجعات أكثر حدة مع تلاشي شهية المخاطرة. على سبيل المثال، انخفضت Stellar (XLM) بأكثر من 16% خلال الأسبوع الماضي قبل أن تستقر بالقرب من 0.16 دولار، مما أظهر علامات أولية على بعض الصمود النسبي.

كما يتغير سلوك المستثمرين. فبدلاً من مطاردة الارتدادات في الرموز ذات القيمة السوقية الكبيرة، يتحول رأس المال المضارب إلى مشاريع أصغر مدفوعة بالسرد، خاصة تلك المرتبطة بالذكاء الاصطناعي. هذا النمط يعكس مراحل الدورات المتأخرة السابقة، حيث يبحث المتداولون عن فرص صعود غير متماثلة مع تقليل التعرض المباشر لتقلبات بيتكوين.

أما بالنسبة لحاملي بيتكوين على المدى الطويل، فالتداعيات أكثر استراتيجية. فبدون تكوين قاعدة كبرى - فترة مطولة يستقر فيها السعر - قد تؤدي المزيد من التراجعات إلى إعادة تشكيل توزيع المحافظ، وتدفقات صناديق ETF، ونماذج المخاطر المؤسسية طوال العام.

توقعات الخبراء

تضيف الإشارات السياسية طبقة أخرى من عدم اليقين. فقد أشار عضو مجلس محافظي Federal Reserve كريستوفر والر مؤخرًا إلى أن التفاؤل الذي أعقب الانتخابات والذي رفع أسواق العملات المشفرة قد يتلاشى، مع إعادة تقييم الشركات المالية الكبرى لمخاطرها وإدارتها بشكل أكثر تشددًا.

من منظور السوق، يتفق المحللون على أن الهيكل الآن أهم من المزاج. فكسر مستمر دون مستوى 60,000 دولار سيزيد من احتمال التحرك نحو 50,000 أو حتى 42,000 دولار. وعلى العكس، فإن استعادة حاسمة لمنطقة 70,000 دولار ستتحدى الرؤية الهبوطية وتوحي بعودة الطلب المؤسسي.

حتى تتضح الرؤية، تظل التقلبات هي الإشارة المهيمنة. من المرجح أن يتحدد التحرك القادم لبيتكوين ليس بالعناوين الرئيسية، بل بقدرة السعر على الاستقرار دون دعم السرد.

التوقعات الفنية لبيتكوين

تحركت بيتكوين إلى الأسفل ضمن هيكلها الأخير، حيث انخفض السعر من النطاق العلوي واستقر بالقرب من الجزء السفلي من الرسم البياني حول منطقة 69,000 دولار. لا تزال Bollinger Bands متسعة، مما يشير إلى تقلب مرتفع بعد التسارع الأخير نحو الهبوط، حتى مع عودة السعر للتداول داخل النطاقات.

تشير مؤشرات الزخم إلى ظروف هادئة: RSI مسطح وتحت خط المنتصف، مما يدل على ضعف الزخم بعد التراجع السابق بدلاً من قوة اتجاهية متجددة. وتبدو قوة الاتجاه معتدلة، حيث تشير قراءات ADX إلى وجود اتجاه ولكن دون سيطرة اتجاهية قوية.

هيكليًا، لا يزال السعر دون المناطق المحددة سابقًا حول 78,000 و90,000 و96,000 دولار، مما يبرز بيئة سوقية تتسم بالتجميع بعد إعادة تسعير حادة بدلاً من اكتشاف نشط للسعر.

الخلاصة الرئيسية

كشف تراجع بيتكوين مدى هشاشة التفاؤل الذي ساد العام الماضي. ومع تحذير المحللين من أن القاع الحقيقي قد يكون أمامنا، يواجه السوق اختبارًا حاسمًا للهيكل والثقة. ما إذا كانت هذه المرحلة تمثل نهاية التصحيح أو بداية إعادة ضبط أعمق سيعتمد على السيولة، وسلوك المؤسسات، وقدرة بيتكوين على تكوين قاعدة مستقرة. قد تحدد الأسابيع القليلة القادمة بقية الدورة.

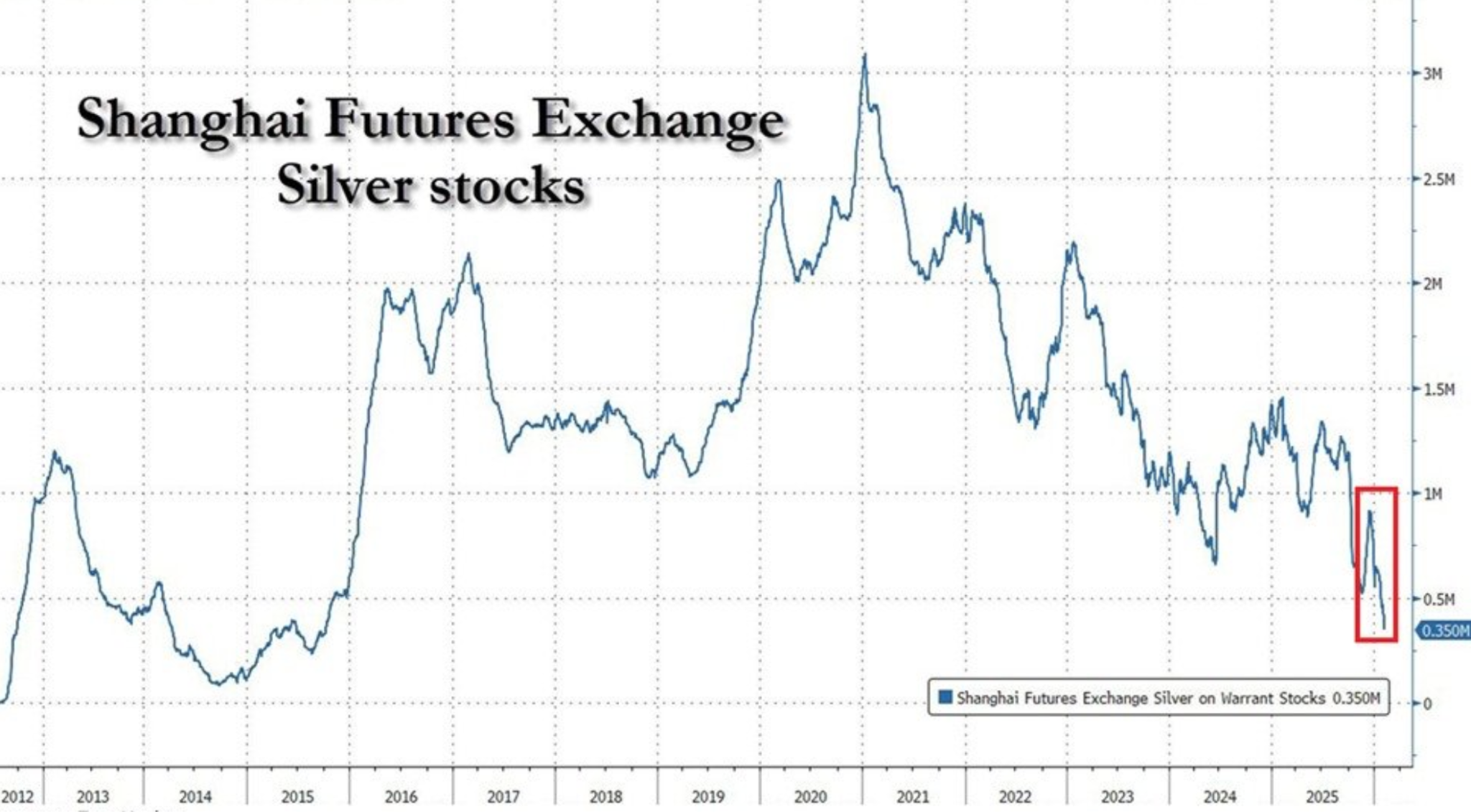

تشديد الفضة مع تعثر النحاس: هل تدخل المعادن في موجة ارتفاع تقودها الإمدادات؟

نعم - تشير الأدلة بشكل متزايد إلى أن موجة ارتفاع تقودها الإمدادات بدأت تتشكل عبر المعادن الرئيسية. فقد انهارت مخزونات الفضة إلى أدنى مستوياتها منذ عدة سنوات، بينما يستمر إنتاج النحاس في تشيلي، أكبر مورد في العالم، في الانخفاض حتى مع بقاء الأسعار مرتفعة تاريخياً.

نعم - تشير الأدلة بشكل متزايد إلى أن موجة ارتفاع تقودها الإمدادات بدأت تتشكل عبر المعادن الرئيسية. فقد انهارت مخزونات الفضة إلى أدنى مستوياتها منذ عدة سنوات، بينما يستمر إنتاج النحاس في تشيلي، أكبر مورد في العالم، في الانخفاض حتى مع بقاء الأسعار مرتفعة تاريخياً. هذا ليس ارتفاعاً مؤقتاً، بل هو ضغط هيكلي.

عندما ترتفع الأسعار بالتزامن مع تقلص المخزونات وضعف الإنتاج، تميل الأسواق إلى إعادة تسعير المخاطر بسرعة. الآن، تقف الفضة والنحاس في قلب هذا التعديل، حيث تحدد الوفرة الفعلية، وليس شهية المضاربة، اتجاه المرحلة القادمة.

ما الذي يدفع تشديد الفضة والنحاس؟

تبدأ قصة الفضة مع الندرة الفعلية. فقد انخفضت المخزونات القابلة للتسليم في بورصة شنغهاي للعقود الآجلة إلى حوالي 350 طن، وهو أدنى مستوى منذ عام 2015 وتراجع بنسبة 88% عن ذروة 2021.

يعكس هذا التراجع سنوات من الطلب الصناعي المستمر إلى جانب نمو محدود في المناجم وتدفقات تصدير قوية. في عام 2025، صدّرت الصين كميات كبيرة من الفضة إلى لندن، مما خفف الاختناقات العالمية لكنه استنزف الاحتياطيات المحلية.

بدأت حركة الأسعار تعكس هذا الهشاشة. حتى مع تراجع XAG/USD نحو 82.50 دولار هذا الأسبوع بسبب جني الأرباح وقوة الدولار الأمريكي، بقي ضغط البيع محدوداً. يبدو أن المتداولين مترددون في دفع الأسعار للانخفاض بشكل كبير، نظراً لشح المعروض الفعلي بالفعل. لم تعد الفضة تتداول فقط بناءً على العناوين الاقتصادية الكبرى؛ فالعرض يمارس ثقله الخاص.

أما قيد النحاس فهو أكثر هيكلية وربما أكثر إثارة للقلق. فقد ارتفعت صادرات النحاس من تشيلي بنسبة 7.9% على أساس سنوي في يناير إلى 4.55 مليار دولار، لكن الزيادة كانت مدفوعة بارتفاع الأسعار بنسبة 34% وليس بزيادة الكميات. الآن، انخفض الإنتاج سنوياً لمدة خمسة أشهر متتالية، مع تأثير شيخوخة المناجم وتراجع جودة الخام واضطرابات العمالة والمشاكل التشغيلية.

لماذا الأمر مهم

عندما ترتفع الأسعار دون استجابة الإنتاج، تُجبر الأسواق على إعادة تقييم الافتراضات طويلة الأجل. حذر محللو Bloomberg Intelligence من أن معاناة تشيلي تعكس واقع التعدين الأوسع: فالإمدادات الجديدة من النحاس أصبحت أكثر تكلفة وبطيئة في التطوير وعرضة للاضطرابات. لم تعد الأسعار المرتفعة وحدها كافية لتحقيق نمو إنتاجي ملموس.

وتواجه الفضة مشكلة موازية. إذ يأتي جزء كبير من إمداداتها كمنتج ثانوي لأنشطة تعدين أخرى، مما يحد من قدرة المنتجين على الاستجابة السريعة لإشارات الأسعار. كما قال أحد استراتيجيي المعادن في لندن: "تبدو الفضة رخيصة حتى تحاول العثور عليها." في الأسواق الفعلية الضيقة، حتى الصدمات الطفيفة في الطلب يمكن أن تؤدي إلى تحركات سعرية مبالغ فيها.

التأثير على الأسواق والصناعة والتضخم

بالنسبة للأسواق، فإن النتيجة هي تحول في النظام. غالباً ما تكون موجات ارتفاع المعادن المدفوعة بقيود الإمداد أكثر استمرارية من تلك المدفوعة بالطلب الدوري. لا تزال حساسية الفضة للبيانات الاقتصادية الأمريكية قائمة، لكن كل تراجع الآن يصطدم بواقع المخزونات المستنزفة. هذا يغير سلوك المتداولين، ويشجع على الشراء عند الانخفاض بدلاً من البيع بدافع الزخم.

أما بالنسبة للصناعة، وخاصة الطاقة المتجددة والكهرباء، فالمخاطر أكبر. الفضة ضرورية في تصنيع الألواح الشمسية، بينما يدعم النحاس كل شيء من شبكات الكهرباء إلى السيارات الكهربائية. استمرار شح الإمدادات يرفع تكاليف المدخلات ويعقد التخطيط طويل الأجل، مما ينعكس في ديناميكيات التضخم الأوسع.

بالنسبة لصناع السياسات، يخلق هذا خلفية غير مريحة. حتى لو هدأ الطلب، يمكن أن يؤدي تقييد إمدادات المعادن إلى إبقاء الضغوط السعرية قائمة. وهذا يعقد السرد حول انخفاض التضخم ويعزز دور السلع الأساسية كتحوط هيكلي ضد التضخم بدلاً من كونها تجارة دورية.

توقعات الخبراء

سيستمر مسار الفضة على المدى القريب في التمحور حول البيانات الأمريكية، بما في ذلك مبيعات التجزئة وتقارير سوق العمل المتأخرة. من المرجح أن تدعم علامات التباطؤ الاقتصادي أو انخفاض التضخم الأسعار، خاصة بالنظر إلى جاذبية الفضة كملاذ آمن وسط استمرار عدم اليقين الجيوسياسي في الشرق الأوسط.

أما توقعات النحاس فهي أبطأ وتيرة ولكنها لا تقل أهمية. يتفق محللو التعدين على نطاق واسع على أن مشاكل الإنتاج في تشيلي لن تُحل بسرعة. تواجه المشاريع الجديدة عقبات تقنية وبيئية وسياسية، بينما تكافح العمليات القائمة مع تراجع جودة الخام. حتى لو استقرت الأسعار، فإن غياب الطاقة الفائضة يشير إلى أن النحاس يدخل فترة طويلة من الشح الهيكلي.

التوقعات الفنية للفضة

استقرت الفضة بعد تراجع حاد من أعلى مستوياتها الأخيرة، حيث تماسك السعر بالقرب من منتصف نطاقه الأخير بعد حركة صعودية ممتدة. لا تزال Bollinger Bands متسعة بشكل كبير، مما يشير إلى أن التقلبات لا تزال مرتفعة رغم التهدئة الأخيرة في حركة الأسعار.

تعكس مؤشرات الزخم هذا التوقف: فقد استقر RSI حول الخط الأوسط بعد هبوطه من منطقة التشبع الشرائي، مما يشير إلى ملف زخم محايد بعد الظروف المتطرفة السابقة.

لا تزال قوة الاتجاه مرتفعة، كما يتضح من قراءات ADX العالية، مما يدل على أن بيئة الاتجاه العامة لا تزال قوية حتى مع تباطؤ الزخم قصير الأجل. من الناحية الهيكلية، يواصل السعر التداول فوق مناطق التماسك السابقة حول 57 دولار و46.93 دولار، مما يبرز حجم التقدم السابق.

الخلاصة الرئيسية

لم تعد الفضة والنحاس يتداولان بناءً على المعنويات فقط. تشير المخزونات المتناقصة والإنتاج المتعثر إلى أن أسواق المعادن تدخل مرحلة تقودها الإمدادات، حيث تحدد الندرة الحد الأدنى للأسعار. يشير السوق الفعلي الضيق للفضة وقيود التعدين للنحاس إلى استمرار مخاطر الصعود، حتى وسط التقلبات الاقتصادية الكبرى. الفصل القادم يعتمد بدرجة أقل على مفاجآت الطلب وأكثر على ما إذا كان العرض يمكن أن يتعافى أصلاً.

الاختبار القادم لـ Nvidia: هل يمكن للإنفاق على الذكاء الاصطناعي دفع السهم للأعلى؟

نعم: قد يؤدي استمرار الإنفاق على الذكاء الاصطناعي إلى دفع أسهم Nvidia للأعلى، لكن المكاسب السهلة ربما أصبحت من الماضي بالفعل، وفقاً للمحللين.

نعم: قد يؤدي استمرار الإنفاق على الذكاء الاصطناعي إلى دفع أسهم Nvidia للأعلى، لكن المكاسب السهلة ربما أصبحت من الماضي بالفعل، وفقاً للمحللين. تعتمد المرحلة التالية بشكل أقل على الضجة الإعلامية وأكثر على ما إذا كان مقدمو الخدمات السحابية الرئيسيون سيستمرون في استثمار رأس المال على نطاق واسع - وعلى ما إذا كانت Nvidia قادرة على الدفاع عن هوامش أرباحها مع تكثف المنافسة.

ظهر هذا السؤال هذا الأسبوع بعد أن ارتفعت أسهم Nvidia بشكل حاد، حيث ارتفعت بأكثر من 8% في جلسة واحدة. لم يكن المحفز أرباح Nvidia نفسها، بل توقعات Amazon للإنفاق الرأسمالي بقيمة قريبة من 200 مليار دولار لعام 2025، والتي خُصص جزء كبير منها للبنية التحتية للذكاء الاصطناعي. بالنسبة للمستثمرين، كان ذلك تذكيراً بأن بناء الذكاء الاصطناعي لا يزال حقيقياً للغاية، حتى مع خضوع التقييمات لتدقيق أكثر صرامة.

ما الذي يدفع Nvidia الآن؟

جاءت توجيهات إنفاق Amazon في لحظة حاسمة لـ Nvidia. في وقت سابق من الأسبوع، كان السهم تحت الضغط حيث أعاد المستثمرون تقييم تقييمات التكنولوجيا المرتفعة بعد عمليات بيع واسعة في السوق. عكست توقعات Amazon هذا الضعف. خطة إنفاق رأسمالي بقيمة 200 مليار دولار لا تشير إلى الحذر - بل تشير إلى التسارع. تظل Nvidia المورد الرئيسي لوحدات معالجة الرسومات عالية الأداء التي تشغل مراكز بيانات الذكاء الاصطناعي الكبيرة، مما يجعلها مستفيدة مباشرة من هذا الإنفاق.

كشف رد فعل السوق عن مكان ثقة المستثمرين الحقيقية. انخفضت أسهم Amazon بسبب النتائج المخيبة للآمال، بينما قفزت Nvidia. يسلط هذا التباين الضوء على موقع Nvidia الفريد في نظام الذكاء الاصطناعي البيئي. لم يعد الطلب على الحوسبة نظرياً أو "مستقبلياً" - بل أصبح الآن مدمجاً في الميزانيات الحالية والعقود متعددة السنوات والقرارات الاستراتيجية للبنية التحتية التي يصعب التراجع عنها بمجرد اتخاذها.

لماذا يهم هذا لتقييم Nvidia

أصبح تقييم Nvidia ساحة المعركة المركزية. منذ إطلاق ChatGPT في أواخر عام 2022، قدمت Nvidia نتائج تجاوزت التوقعات ربعاً بعد ربع، مدفوعة بالطلب المتفجر على الذكاء الاصطناعي. وضع هذا النجاح السهم في معظم المحافظ المؤسسية والتجزئة، مما ترك رأس مال جديد أقل على الهامش لدفع السهم تلقائياً للأعلى.

تناول الرئيس التنفيذي Jensen Huang هذا التوتر مباشرة، واصفاً الانخفاض الأخير في أسهم التكنولوجيا بأنه "غير عقلاني". وبينما تعكس مثل هذه التصريحات بطبيعة الحال تفاؤل القيادة، فإن تعليقات Huang حملت باستمرار وزناً في الأسواق. يبدو أن المستثمرين يفسرون موقفه كإشارة إلى أن التقييمات الحالية لا تزال تعكس قوة الأرباح الحقيقية - وليس مجرد مضاربة مفرطة.

التأثير على مشهد الذكاء الاصطناعي وأشباه الموصلات

لارتفاع Nvidia آثار تتجاوز سهماً واحداً. إنه يعزز فكرة أن الإنفاق على الذكاء الاصطناعي يتركز بشكل متزايد بين مجموعة صغيرة من المشترين الكبار بدلاً من الاختفاء تماماً. Amazon وMicrosoft وGoogle لا يخفضون ميزانيات الذكاء الاصطناعي الخاصة بهم - بل يوسعونها.

بالنسبة لصناعة أشباه الموصلات، يفيد هذا التركيز Nvidia. تتجاوز ميزتها التنافسية الأجهزة وتشمل البرمجيات والشبكات وبيئات المطورين، مما يجعل تكاليف التبديل مرتفعة. بينما تحرز AMD وBroadcom تقدماً، تظل منصة Nvidia المتكاملة صعبة التكرار على نطاق واسع. توفر هذه العزلة لـ Nvidia قوة تسعير أكبر من معظم المنافسين - على الأقل على المدى القصير.

توقعات الخبراء: أين يكمن الاختبار الحقيقي

تتجه جميع الأنظار الآن إلى تقرير أرباح Nvidia القادم في 25 فبراير. تتوقع Goldman Sachs أن تتجاوز الشركة الإيرادات بحوالي 2 مليار دولار للربع الرابع من السنة المالية، متوقعة إيرادات بقيمة 67.3 مليار دولار وأرباح أعلى من الإجماع. يتوقع البنك أيضاً أن تتجاوز Nvidia تقديرات السوق للربع التالي.

ومع ذلك، اتخذت Goldman Sachs نبرة حذرة. مع ارتفاع التوقعات بالفعل، قد يتحول تركيز المستثمرين من النتائج قصيرة الأجل إلى توجيهات Nvidia لعامي 2026 و2027. بعبارة أخرى، السوق أقل اهتماماً بمدى قوة الطلب على الذكاء الاصطناعي في الماضي وأكثر تركيزاً على قدرة Nvidia على الحفاظ على النمو دون تآكل الهامش مع تكثف المنافسة.

الخلاصة الرئيسية

لا يزال بإمكان الإنفاق على الذكاء الاصطناعي رفع Nvidia، لكن تسامح السوق مع خيبة الأمل يتقلص. أكدت خطة الإنفاق الرأسمالي لـ Amazon بقيمة 200 مليار دولار الدور المركزي لـ Nvidia في اقتصاد الذكاء الاصطناعي، مما يدعم التفاؤل على المدى القريب. ومع ذلك، ستعتمد الحركة التالية للسهم بشكل أقل على عناوين الطلب وأكثر على التوجيهات طويلة الأجل ومرونة الهامش. لم يعد الاختبار لـ Nvidia يتعلق بما إذا كان الذكاء الاصطناعي حقيقياً - بل يتعلق بما إذا كان يمكن الحفاظ على الهيمنة.

التوقعات الفنية لـ Nvidia

تستمر Nvidia في التداول ضمن نطاق توحيد واسع بعد التقلبات السابقة، مع تقلب السعر بين الدعم بالقرب من 170 دولاراً والمناطق العليا حول 196 دولاراً و210 دولارات. تُظهر Bollinger Bands توسعاً معتدلاً مقارنة بالضغط السابق، مما يشير إلى ارتفاع التقلبات دون حركة اتجاهية مستدامة. تُظهر مؤشرات الزخم انتعاشاً قصير الأجل، مع تعافي قوي لـ RSI فوق خط الوسط بعد انخفاض حديث، مما يعكس ارتداداً من ظروف أضعف بدلاً من تسارع الاتجاه. تظل قوة الاتجاه ضعيفة، حيث تبقى قراءات ADX منخفضة نسبياً، مما يشير إلى هيمنة اتجاهية محدودة.

توقعات سعر الفضة: لماذا يحافظ XAG/USD على مستواه بالقرب من 80 دولارًا

تواصل أسعار الفضة تحقيق مكاسبها، حيث يتداول XAG/USD بالقرب من 80.80 دولارًا للأونصة، بينما تستوعب الأسواق مزيجًا نادرًا من التفاؤل الانعاشي ومخاطر جيوسياسية مستمرة.

تواصل أسعار الفضة تحقيق مكاسبها، حيث يتداول XAG/USD بالقرب من 80.80 دولارًا للأونصة، بينما تستوعب الأسواق مزيجًا نادرًا من التفاؤل الانعاشي ومخاطر جيوسياسية مستمرة. تأتي هذه الحركة مع تراجع الدولار الأمريكي إلى أضعف مستوياته منذ أوائل فبراير، مما يخفف الضغط على المعادن المسعرة بالدولار ويجذب تدفقات جديدة إلى الأصول الثمينة.

ما يميز هذا الارتفاع هو توقيته. يتنقل المستثمرون بين دفع اليابان المتجدد نحو التوسع المالي، وإشارات جديدة من مسؤولي Federal Reserve الأمريكيين، وتفاؤل حذر بشأن الدبلوماسية في الشرق الأوسط. معًا، تعيد هذه القوى تشكيل طريقة تسعير المتداولين للدور المزدوج للفضة كأداة تحوط ضد التضخم وأصل للمخاطر الكلية.

ما الذي يدفع الفضة؟

قوة الفضة الأخيرة جاءت نتيجة تغير توقعات التضخم العالمية، بقيادة التطورات السياسية في اليابان. فقد عزز الفوز الساحق لتحالف رئيسة الوزراء ساناي تاكايتشي الحاكم التوقعات بسياسة مالية توسعية.

تفسر الأسواق ذلك كإشارة لاستمرار الإنفاق الحكومي، وضعف الين، وضغوط تضخمية هيكلية أعلى. تاريخيًا، دعمت بيئات السياسات الانعاشية الطلب على المعادن الثمينة، وخاصة الفضة التي تجمع بين الاستخدام النقدي والصناعي.

في الوقت نفسه، يستعد المتداولون لبيانات سوق العمل الأمريكية الرئيسية. من المتوقع أن يُظهر تقرير الوظائف غير الزراعية لشهر يناير تباطؤ نمو الوظائف إلى حوالي 70,000 وظيفة، مع بقاء معدل البطالة بالقرب من 4.4%.

اتخذ مسؤولو Federal Reserve نبرة حذرة. حيث وصفت رئيسة Federal Reserve في سان فرانسيسكو، ماري دالي، الاقتصاد بأنه يدخل مرحلة "توظيف منخفض، وفصل منخفض"، بينما كرر محافظ Federal Reserve فيليب جيفرسون أن السياسة ستظل معتمدة على البيانات. وقد أبقت هذه الضبابية العوائد الحقيقية تحت السيطرة، مما وفر بيئة داعمة للفضة.

لماذا هذا مهم

تسلط مرونة الفضة الضوء على تحول أوسع في كيفية تسعير الأسواق للمخاطر. على عكس الذهب، تميل الفضة للاستفادة عندما تتداخل التحوط من التضخم وتوقعات النمو. تعزز إشارات الانعاش من اليابان هذا الديناميكية، بينما تحد التوقعات بخفض أسعار الفائدة الأمريكية في وقت لاحق من هذا العام من صعود الدولار. حاليًا، تسعر الأسواق أول خفض لسعر الفائدة من Federal Reserve في يونيو، مع احتمال آخر بحلول سبتمبر.

يشير المحللون إلى أن الفضة أصبحت أكثر حساسية لتباين السياسات. قال أحد استراتيجيي المعادن الذي نقلت عنه رويترز: "الفضة تستجيب بشكل أقل لنقاط البيانات المنفردة وأكثر لاتجاهات السياسات الهيكلية"، مشيرًا إلى التوسع المالي في آسيا وتباطؤ وتيرة انخفاض التضخم في الولايات المتحدة كمزيج قوي للأصول الصلبة. ويساعد هذا التحول في تفسير سبب احتفاظ الفضة بمكاسبها حتى مع ظهور علامات أولية على تراجع التوترات الجيوسياسية.

التأثير على الأسواق والمتداولين

تتضخم حركة الفضة أيضًا من خلال الصناديق المدفوعة بالخوارزميات وتعلم الآلة. فقد أدت التقلبات الأخيرة في أسعار الذهب والفضة إلى عمليات شراء منهجية، خاصة مع بقاء التقلب مرتفعًا وتشديد الارتباطات مع العوائد الحقيقية.

ومع تداول الدولار الأمريكي عند أدنى مستوياته منذ 4 فبراير، تعزز الطلب الخارجي على المعادن المسعرة بالدولار، مما يدعم الزخم الصعودي.

تضيف إشارات سوق السندات طبقة أخرى. فقد أشار وزير الخزانة الأمريكي سكوت بيسنت إلى أن Federal Reserve من غير المرجح أن يتعجل في تقليص الميزانية العمومية، حتى في ظل قيادة جديدة محتملة. يشير هذا الموقف إلى أن ظروف السيولة قد تظل أكثر مرونة مما كان متوقعًا سابقًا، مما يدعم المعادن بشكل غير مباشر. في الوقت نفسه، يقوم المستثمرون بالفعل بتسعير ما لا يقل عن خفضين بمقدار 25 نقطة أساس في 2026، مما يعزز جاذبية الفضة على المدى المتوسط كحافظة للقيمة.

توقعات الخبراء

بالنظر إلى المستقبل، تعتمد مسار الفضة على التأكيد أكثر من التكهنات. من المرجح أن يعزز تقرير الوظائف الأمريكي الأضعف من المتوقع توقعات خفض الفائدة ويبقي العوائد الحقيقية منخفضة، وهو سيناريو يدعم المزيد من الصعود. وعلى العكس، قد يؤدي تسارع نمو الأجور إلى الحد من المكاسب بإحياء مخاوف السيطرة على التضخم لدى Federal Reserve.

تظل الجغرافيا السياسية عاملًا غير متوقع. فعلى الرغم من أن المحادثات بين الولايات المتحدة وإيران في عمان خففت من مخاطر التصعيد الفوري، إلا أن رفض طهران تعليق تخصيب اليورانيوم يبقي حالة عدم اليقين مرتفعة. وقد حذر الرئيس الأمريكي دونالد ترامب من عواقب "شديدة جدًا" إذا فشلت المحادثات، مما يبرز سبب استمرار الطلب على الفضة كملاذ آمن. في الوقت الحالي، يبدو أن المتداولين يميلون إلى الشراء عند الانخفاضات بدلاً من بيع الارتفاعات.

الخلاصة الرئيسية

تعكس محافظة الفضة على مستواها بالقرب من 80 دولارًا أكثر من مجرد مضاربات قصيرة الأجل. فقد خلقت إشارات السياسات الانعاشية من اليابان، وتوقعات الفائدة الأمريكية الأضعف، وضعف الدولار خلفية اقتصادية كلية داعمة. وبينما تراجعت المخاطر الجيوسياسية قليلاً، إلا أنها لا تزال تدعم الطلب. وستعتمد الحركة الحاسمة التالية على بيانات سوق العمل الأمريكية وتأكيد مسار التيسير من Federal Reserve.

توقعات سعر الفضة

تراجعت الفضة بعد امتداد صعودي حاد، حيث انخفض السعر من أعلى مستوياته الأخيرة واستقر بالقرب من منتصف هيكل السعر الأوسع. لا تزال Bollinger Bands متسعة بشكل كبير، مما يشير إلى أن التقلب لا يزال مرتفعًا بعد التسارع السابق، حتى مع عودة السعر داخل النطاقات.

تشير مؤشرات الزخم إلى اعتدال واضح من الظروف القصوى: فقد استقر RSI حول خط المنتصف بعد أن وصل سابقًا إلى مستويات تشبع الشراء، مما يعكس تباطؤ الزخم. وتظل قوة الاتجاه مرتفعة، كما يتضح من قراءات ADX العالية، مما يشير إلى أن بيئة الاتجاه العامة لا تزال قوية رغم التصحيح الأخير. من الناحية الهيكلية، يواصل السعر التداول أعلى بكثير من مناطق التماسك السابقة حول 57 دولارًا و46.93 دولارًا، مما يبرز حجم التقدم السابق

خطأ بيتهمب بقيمة 44 مليار دولار في بيتكوين يكشف عن مخاطرة خفية في العملات الرقمية

في مساء يوم الجمعة في سيول، أعادت ضغطة زر واحدة كتابة أحد أقدس قواعد بيتكوين لفترة وجيزة: الندرة. فقد قامت منصة بيتهمب الكورية الجنوبية للعملات الرقمية عن طريق الخطأ بمنح المستخدمين 620,000 بيتكوين - بقيمة تقارب 44 مليار دولار - بدلاً من مكافأة ترويجية بقيمة 2,000 وون (1.40 دولار).

في مساء يوم الجمعة في سيول، أعادت ضغطة زر واحدة كتابة أحد أقدس قواعد بيتكوين لفترة وجيزة: الندرة. فقد قامت منصة بيتهمب الكورية الجنوبية للعملات الرقمية عن طريق الخطأ بمنح المستخدمين 620,000 بيتكوين - بقيمة تقارب 44 مليار دولار - بدلاً من مكافأة ترويجية بقيمة 2,000 وون (1.40 دولار)، مما أدى إلى موجة بيع حادة ولكنها محلية تسببت في هبوط الأسعار على المنصة بنسبة 17% خلال دقائق.

وعلى الرغم من أن الحادثة تم عكسها خلال 35 دقيقة ولم يكن لها أي تأثير على السلسلة، إلا أنها كشفت عن ضعف هيكلي أعمق داخل المنصات المركزية. لم تكن الحادثة تتعلق بالاختراق أو الاحتيال أو بيتكوين نفسها. بل كانت تتعلق بالطبقة الهشة التي تفصل بين المستخدمين والبلوكشين، ولماذا قد تكون هذه الطبقة هي أكثر المخاطر التي يتم التقليل من شأنها في عالم العملات الرقمية.

ما الذي يقود قصة بيتكوين؟

في قلب الحادثة كان هناك عرض ترويجي تسويقي روتيني انتهى بكارثة. كانت بيتهمب تنوي توزيع مكافآت نقدية صغيرة على 695 مستخدمًا. وبدلاً من ذلك، قام برنامج داخلي بمنح كل مستلم ما لا يقل عن 2,000 بيتكوين.

في المجمل، تم إنشاء 620,000 بيتكوين داخل دفتر الحسابات الداخلي للمنصة - أي ما يقارب 3% من الحد الأقصى لإمدادات بيتكوين - رغم أن بيتهمب كانت تحتفظ بأقل من 43,000 بيتكوين في احتياطيات العملاء والشركة.

والأهم من ذلك، أن هذه البيتكوينات لم تكن موجودة أبدًا على البلوكشين. كانت أرصدة وهمية أنشأها نظام محاسبة داخلي فشل في التحقق من صحة المكافآت مقابل الاحتياطيات الفعلية. وقد تعامل محرك التداول معها كأنها حقيقية، مما سمح للمستخدمين بالبيع في دفتر الأوامر. تم بيع حوالي 1,786 بيتكوين قبل إيقاف التداول، مما أدى إلى سحق الأسعار مؤقتًا على بيتهمب بينما بقيت الأسواق العالمية دون تأثير.

لماذا الأمر مهم

بالنسبة للعديد من المراقبين، بدا العنوان وكأنه لحظة شبيهة بما حدث مع FTX. لكنه لم يكن كذلك. فقد استعادت بيتهمب 99.7% من الأصول الممنوحة في نفس اليوم وتعهدت بتغطية الخسائر المتبقية من أموال الشركة، بما في ذلك مكافأة تعويضية بنسبة 10% للمتداولين المتضررين.

لم تكن هناك أزمة ملاءة مالية، ولا إساءة استخدام لأموال العملاء، ولا حركة احتياطيات على السلسلة. لكن الجهات التنظيمية ركزت على أمر آخر. فقد قالت لجنة الخدمات المالية في كوريا الجنوبية إن الحادثة "كشفت عن نقاط ضعف ومخاطر الأصول الافتراضية"، معلنة عن مراجعات لأنظمة الرقابة الداخلية عبر المنصات المحلية. وصرحت النائبة نا كيونغ-وون بشكل أكثر وضوحًا، محذرة من أن المنصات التي تكتفي بتغيير الأرقام داخليًا دون تسوية على البلوكشين "تبيع فعليًا عملات لا تملكها".

تأثير الحادثة على أسواق العملات الرقمية وثقة المستخدمين في المنصات

تم احتواء التأثير الفوري على السوق، لكن التداعيات الهيكلية عالمية. كل منصة مركزية تعمل على نفس المبدأ: أرصدة العملاء هي مجرد إدخالات في قاعدة بيانات حتى يتم السحب. وقد أظهر خطأ بيتهمب أنه لا يوجد ما يمنع هذه القواعد من عرض أصول غير موجودة فعليًا - ما لم تكن هناك ضوابط تشغيلية قوية.

وليس هذا بالأمر الجديد في كوريا الجنوبية. ففي عام 2018، أصدرت سامسونج سيكيوريتيز عن طريق الخطأ 2.81 مليار سهم وهمي بسبب خطأ مماثل في التسمية، مما تسبب في أضرار مالية وسمعة دائمة بعد دخول تلك الأسهم إلى نظام التسوية الوطني. أما الفرق هذه المرة فكان في الاحتواء. لم تصل بيتكوين الوهمية الخاصة ببيتهمب إلى البلوكشين، مما سمح للمنصة بعكس الصفقات من جانب واحد قبل أن ينتشر الخطر بشكل منهجي.

رؤية الخبراء

يتفق المحللون على نطاق واسع أن ما حدث لم يكن فشلًا في بيتكوين بل فشلًا في تصميم المنصة. أظهرت بيانات السلسلة من CryptoQuant عدم وجود تحركات احتياطية غير طبيعية، مما يؤكد أن آليات إمداد بيتكوين بقيت سليمة. "لقد فعلت البلوكشين بالضبط ما صممت من أجله - لا شيء"، كما أشار أحد المحللين الرقميين في سيول، مشيرًا بدلًا من ذلك إلى ضعف طبقات التحقق الداخلية.

وبالنظر إلى المستقبل، يبدو أن التدقيق التنظيمي الأكثر صرامة أمر لا مفر منه. فقد أشارت الجهات التنظيمية في كوريا الجنوبية بالفعل إلى أن عمليات تفتيش ميدانية ستُجرى إذا ظهرت نقاط ضعف أخرى. أما بالنسبة للمستثمرين، فالعبرة ليست في تقلب الأسعار بل في مخاطر الطرف المقابل. فالخط الفاصل بين رصيد المنصة وبيتكوين الحقيقي أرق مما يظن الكثيرون، وخطأ الجمعة جعل هذا الفارق واضحًا.

الخلاصة الرئيسية

لم تكسر بيتهمب بيتكوين - بل كشفت عن طبقة المحاسبة الهشة التي تفصل بين المستخدمين والبلوكشين. أظهرت الحادثة مدى سهولة دخول الأصول الوهمية إلى الأسواق الحية عند فشل الضوابط الداخلية. وبينما تم احتواء الضرر، فإن الدرس عالمي. مع تزايد تبني العملات الرقمية، قد لا تعيش أكبر المخاطر على السلسلة، بل في الأنظمة المبنية فوقها. يجب على المستثمرين مراقبة كيفية استجابة الجهات التنظيمية والمنصات في المرحلة القادمة.

النظرة الفنية لبيتكوين

تعافت بيتكوين بشكل طفيف بعد هبوط حاد، حيث استقر السعر فوق القاع الأخير بالقرب من 63,000 دولار وعاد نحو الجزء السفلي-الأوسط من نطاقها الأخير. لا تزال نطاقات بولينجر متسعة بشكل كبير، مما يشير إلى أن التقلب لا يزال مرتفعًا بعد تسارع الهبوط الأخير، حتى مع عودة السعر داخل النطاقات.

تشير مؤشرات الزخم إلى تعافٍ جزئي من الظروف المتطرفة: فقد ارتفع مؤشر القوة النسبية (RSI) من منطقة التشبع البيعي ويتجه تدريجيًا نحو خط المنتصف، مما يعكس تباطؤ زخم الهبوط بدلاً من عودة ضغط الشراء القوي.

يبدو أن قوة الاتجاه تتراجع، حيث جاءت قراءات ADX أقل مما كانت عليه أثناء موجة البيع، مما يشير إلى انتقال من حركة اتجاهية قوية إلى مرحلة تجميع. هيكليًا، لا يزال السعر دون مناطق المقاومة السابقة حول 78,000 و90,000 و105,000 دولار، مما يشير إلى أن الهيكل العام لا يزال خاضعًا للانهيار السابق وليس لاكتشاف أسعار جديد.

هل يُعد إنفاق أمازون الضخم على الذكاء الاصطناعي تحذيرًا أم فرصة للشراء؟

تبدو خطة أمازون لإنفاق 200 مليار دولار على الذكاء الاصطناعي دراماتيكية لأنها جاءت في اللحظة الخاطئة تمامًا. كانت الأسواق بالفعل هشة، وثقة المستثمرين في قطاع التكنولوجيا متذبذبة، وعقود الأسهم الأمريكية الآجلة تشير إلى انخفاض مع استيعاب المستثمرين لجلسة أخرى قاسية في وول ستريت.

تبدو خطة أمازون لإنفاق 200 مليار دولار على الذكاء الاصطناعي دراماتيكية لأنها جاءت في اللحظة الخاطئة تمامًا. كانت الأسواق بالفعل هشة، وثقة المستثمرين في قطاع التكنولوجيا متذبذبة، وعقود الأسهم الأمريكية الآجلة تشير إلى انخفاض مع استيعاب المستثمرين لجلسة أخرى قاسية في وول ستريت.

بحلول الوقت الذي أعلنت فيه أمازون نتائجها، كان كل من S&P 500 وNasdaq قد دخلا المنطقة السلبية لعام 2026، وكان صبر المستثمرين قد بدأ ينفد.

لذا عندما هبطت أسهم أمازون بأكثر من 10% بعد الإغلاق - عقب نتائج أرباح أقل من المتوقع وتوقعات إنفاق رأسمالي مذهلة - جاء حكم السوق سريعًا. لم يُنظر إلى ذلك كدليل على قوة استراتيجية، بل كاختبار ضغط آخر للمستثمرين الذين يستعدون بالفعل لمزيد من الخسائر. والسؤال الرئيسي الآن هو ما إذا كان هذا التفاعل يعكس مخاطرة حقيقية أم مجرد حالة ذعر قصيرة الأجل قد تغفل الصورة الأكبر.

ما الذي يدفع أمازون لزيادة إنفاقها على الذكاء الاصطناعي؟

خطة أمازون للاستثمار بحوالي 200 مليار دولار في عام 2026 ليست إنفاقًا تدريجيًا. بل هي تسارع متعمد عبر مراكز البيانات، والرقائق المخصصة، والروبوتات، وأتمتة الخدمات اللوجستية، وبنية تحتية للأقمار الصناعية في المدار الأرضي المنخفض. هذا الرقم يفوق بكثير حوالي 125 مليار دولار التي أُنفقت في 2025 ويتجاوز بسهولة توقعات المحللين، مما أجبر الأسواق على إعادة معايرة افتراضاتها في الوقت الفعلي.

والأهم من ذلك، تصر أمازون على أن هذا الإنفاق مدفوع بالطلب. فقد ارتفعت إيرادات AWS بنسبة 24% على أساس سنوي لتصل إلى 35.6 مليار دولار - وهو أسرع نمو خلال 13 ربعًا - مع زيادة العملاء لأعباء العمل السحابية الأساسية واعتماد الذكاء الاصطناعي. وكان الرئيس التنفيذي آندي جاسي صريحًا في مكالمة الأرباح: يتم تحقيق الدخل من السعة بأسرع ما يمكن تركيبها. بعبارة أخرى، أمازون لا تبني مراكز بيانات فارغة. إنها تسابق الزمن للحاق بالطلب.

ومع ذلك، يبقى السياق مهمًا. فقد جاء هذا الإنفاق في سوق تميل بالفعل إلى تجنب المخاطر. وانعكس تراجع أمازون على قطاع التكنولوجيا بأكمله، مما أدى إلى تراجع ثقة المستثمرين مع إعادة تقييمهم للتعرض للذكاء الاصطناعي بشكل أوسع. وامتد رد الفعل إلى أصول أخرى أيضًا: تراجع البيتكوين إلى مستويات لم يشهدها منذ 2024، واستأنف الفضة انخفاضها بعد موجة ارتفاع مدفوعة بالتجزئة، وكشفت Strategy (سابقًا MicroStrategy) عن خسارة فصلية ناجمة عن ضعف العملات الرقمية. لم يكن هذا سوقًا هادئًا يدرس التفاصيل الدقيقة - بل كان سوقًا يبحث عن أسباب لتقليل المخاطر.

لماذا كان رد فعل السوق حادًا جدًا؟

ظاهريًا، لم تكن أرباح أمازون مقلقة. فقد تجاوزت الإيرادات التوقعات عند 213.4 مليار دولار. وتجاوز كل من AWS والإعلانات التوقعات أيضًا. أما خسارة الأرباح للسهم الواحد - 1.95 دولار مقابل 1.97 دولار متوقع - فكانت تافهة بمعايير تاريخية.

لكن موسم الأرباح هذا يُحكم عليه بشكل مختلف. لم يعد المستثمرون يكافئون الحجم وحده. إنهم يريدون وضوحًا بشأن العوائد النقدية، خاصة مع تضخم فواتير البنية التحتية للذكاء الاصطناعي. انخفض التدفق النقدي الحر لأمازون خلال الاثني عشر شهرًا الماضية إلى 11.2 مليار دولار فقط، رغم ارتفاع التدفق النقدي التشغيلي بنسبة 20% ليصل إلى 139.5 مليار دولار. السبب ليس ضعف العمليات، بل شدة الإنفاق الرأسمالي. إنفاق الذكاء الاصطناعي بدأ بالفعل في الضغط على الأرقام التي يعتمد عليها المستثمرون.

وقد زادت التوجيهات من حالة عدم الارتياح. من المتوقع أن يكون الدخل التشغيلي للربع الأول أقل من الإجماع، مع إشارة الإدارة إلى حوالي مليار دولار إضافية من التكاليف السنوية المرتبطة بتوسعة البنية التحتية والأقمار الصناعية. وفي سوق مضطربة بالفعل بسبب ضعف بيانات سوق العمل - حيث بلغت فرص العمل أدنى مستوياتها منذ 2020 وتسارعت وتيرة التسريحات - كان توقيت أمازون سيئًا للغاية.

تداعيات السوق الأوسع تزيد الضغط

لم يحدث تراجع أمازون بمعزل عن غيره. ففي حين ارتفعت Reddit وRoblox بعد نتائج أرباح إيجابية وتوجيهات متفائلة، بدت تلك التحركات استثناءً وليست القاعدة. ظل المزاج العام دفاعيًا، مع تزايد انتقائية المستثمرين بشأن المخاطر التي هم على استعداد لتحملها.

تضيف حالة عدم اليقين الكلية طبقة أخرى من التعقيد. تقرير الوظائف غير الزراعية، الذي تأجل للأسبوع المقبل بعد انتهاء إغلاق الحكومة الأمريكية، أصبح الآن أكثر أهمية من المعتاد. وقد أشارت البيانات الأخيرة بالفعل إلى وجود تصدعات في سوق العمل، وأي مفاجأة سلبية قد تعزز المخاوف من أن الإنفاق المؤسسي - بما في ذلك على الذكاء الاصطناعي - يتجاوز الواقع الاقتصادي.

في هذا السياق، يبدو قرار أمازون بمضاعفة الاستثمار في البنية التحتية طويلة الأجل أقل كمؤشر على الثقة وأكثر كتحدٍ. السوق لا يشكك في قدرة أمازون على الإنفاق، بل يشكك فيما إذا كان هذا هو الوقت المناسب لطلب صبر المستثمرين.

هل هذا نهج معتاد من أمازون أم شيء جديد؟

لقد مرت أمازون بهذا من قبل. تاريخها مبني على الإنفاق المسبق على الطلب، وامتصاص الشكوك، والخروج بمزايا هيكلية يصعب على المنافسين تكرارها. كل من Prime، وأتمتة التنفيذ، وAWS نفسها اتبعت هذا النهج.

لكن الذكاء الاصطناعي يغير حجم اللعبة. هذه المرة، أمازون ليست وحدها. فكل من Microsoft وAlphabet ينفقان بكثافة أيضًا، مما يقلص ميزة المتحرك الأول ويمدد جداول استرداد الاستثمار. تتشكل الحواجز التنافسية بشكل أبطأ عندما يبني الجميع في الوقت نفسه.

ومع ذلك، أمازون ليست مجرد مشترٍ في منظومة الذكاء الاصطناعي. فمن خلال Annapurna Labs، طورت نشاطًا كبيرًا في مجال الرقائق الداخلية. وتحقق المعالجات المخصصة مثل Trainium وGraviton الآن معدل إيرادات سنوي مشترك يتجاوز 10 مليارات دولار، مما يساعد على تقليل الاعتماد على الموردين الخارجيين ويضع الأساس لتوسيع الهوامش مستقبلًا. قد تكون هذه القدرة الداخلية حاسمة عندما يبلغ الإنفاق ذروته.

توقعات الخبراء: إشارة تحذير أم فرصة؟

لا يبدو أن هذا تحذير متعلق بالميزانية العمومية. فقد حققت أمازون صافي دخل قدره 77.7 مليار دولار في 2025 وتحتفظ بمرونة مالية كبيرة. الخطر الحقيقي هو انحراف السرد - السماح للأسواق بتأطير إنفاق الذكاء الاصطناعي كطموح غير منضبط بدلًا من توسع منضبط.

بالنسبة للمستثمرين على المدى القصير، فإن الشعور بعدم الارتياح مبرر. التدفق النقدي تحت الضغط، والمزاج هش، والخلفية الاقتصادية تتدهور. من المرجح أن تستمر التقلبات حتى يتضح للسوق متى سيبدأ إنفاق الذكاء الاصطناعي في الاعتدال.

أما بالنسبة للمستثمرين على المدى الطويل، فإن التراجع يثير سؤالًا مختلفًا. إذا ظل الطلب على AWS قويًا واستمر استخدام البنية التحتية مرتفعًا، فقد يدعم إنفاق اليوم سنوات من قوة التسعير والرافعة التشغيلية. تطلب أمازون من السوق تمويل السعة الآن مقابل الهيمنة لاحقًا. يشير التاريخ إلى أن هذه الصفقة غالبًا ما نجحت - لكنها نادرًا ما تكون مريحة في وقتها.

الخلاصة الرئيسية

إن إنفاق أمازون الضخم على الذكاء الاصطناعي ليس إشارة على تعثر الأعمال. بل هو إشارة على أن تسامح السوق مع العوائد بعيدة الأجل قد تراجع بشكل حاد. تختار الشركة الاستثمار خلال دورة تجنب المخاطر، وليس الانسحاب منها. ما إذا كان هذا سيُثبت أنه تحذير أم فرصة شراء سيعتمد على التنفيذ، وتعافي التدفق النقدي، ومدى سرعة تحول الطلب على الذكاء الاصطناعي إلى عوائد ملموسة. ستكشف الفصول القادمة ما إذا كان هذا التراجع يعكس انضباطًا أم خوفًا قصير النظر.

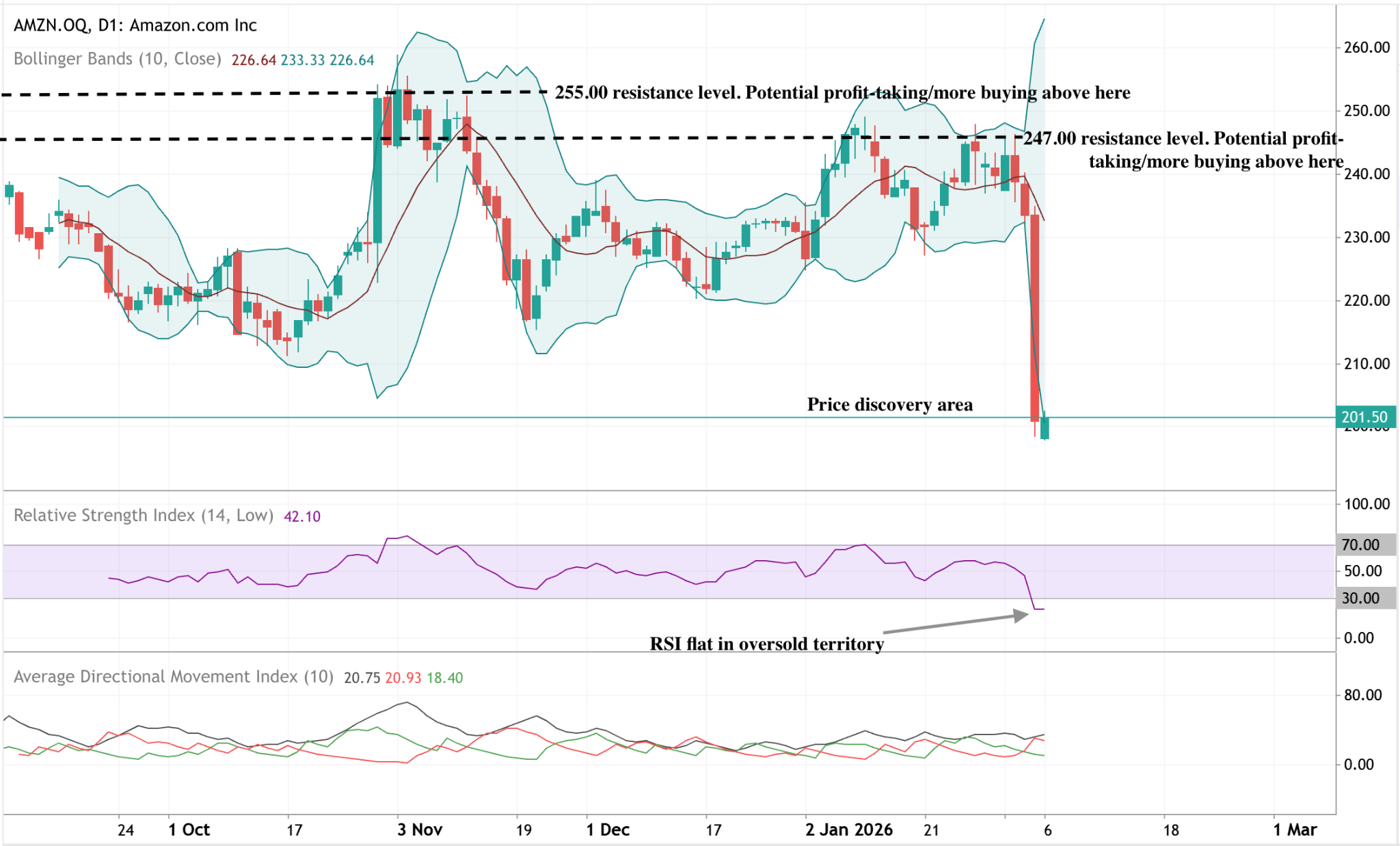

التوقعات الفنية لسهم أمازون

شهد سهم أمازون حركة هبوطية حادة، حيث كسر السعر النطاق الأخير للأسفل وتراجع نحو الطرف الأدنى من الهيكل السعري المرسوم. وقد توسعت Bollinger Bands بشكل ملحوظ بعد التراجع، مما يشير إلى زيادة مفاجئة في التقلبات بعد فترة من حركة السعر الأكثر استقرارًا.

تعكس مؤشرات الزخم شدة الحركة: فقد انخفض RSI إلى منطقة التشبع البيعي ويستقر حاليًا عند مستويات منخفضة، مما يشير إلى استمرار الزخم الهبوطي بدلًا من الاستقرار الفوري. وتظهر قراءات قوة الاتجاه سيطرة محدودة على الاتجاه، حيث ظل ADX منخفضًا نسبيًا رغم التعديل الحاد في السعر.

من الناحية الهيكلية، تحرك السعر دون مناطق المقاومة السابقة حول 247 و255 دولارًا، مما وضع الحركة الأخيرة في نطاق سعري جديد مقارنة بالنطاق السابق.

عذرًا، لم نتمكن من العثور على أي نتائج مطابقة لـ .

إرشادات البحث:

- تحقق من التهجئة وحاول مرة أخرى

- جرّب كلمة مفتاحية أخرى