تشديد الفضة مع تعثر النحاس: هل تدخل المعادن في موجة ارتفاع تقودها الإمدادات؟

نعم - تشير الأدلة بشكل متزايد إلى أن موجة ارتفاع تقودها الإمدادات بدأت تتشكل عبر المعادن الرئيسية. فقد انهارت مخزونات الفضة إلى أدنى مستوياتها منذ عدة سنوات، بينما يستمر إنتاج النحاس في تشيلي، أكبر مورد في العالم، في الانخفاض حتى مع بقاء الأسعار مرتفعة تاريخياً. هذا ليس ارتفاعاً مؤقتاً، بل هو ضغط هيكلي.

عندما ترتفع الأسعار بالتزامن مع تقلص المخزونات وضعف الإنتاج، تميل الأسواق إلى إعادة تسعير المخاطر بسرعة. الآن، تقف الفضة والنحاس في قلب هذا التعديل، حيث تحدد الوفرة الفعلية، وليس شهية المضاربة، اتجاه المرحلة القادمة.

ما الذي يدفع تشديد الفضة والنحاس؟

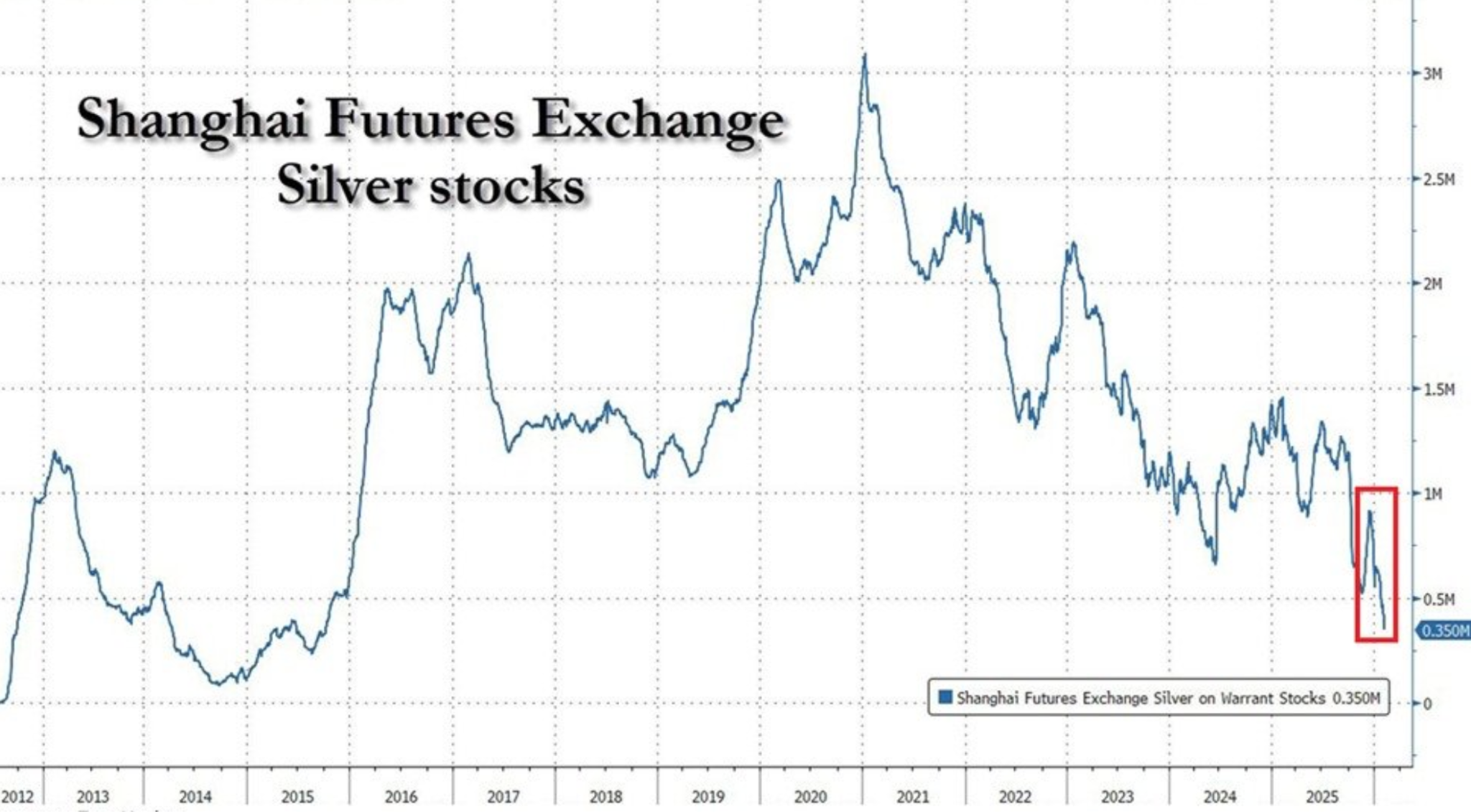

تبدأ قصة الفضة مع الندرة الفعلية. فقد انخفضت المخزونات القابلة للتسليم في بورصة شنغهاي للعقود الآجلة إلى حوالي 350 طن، وهو أدنى مستوى منذ عام 2015 وتراجع بنسبة 88% عن ذروة 2021.

يعكس هذا التراجع سنوات من الطلب الصناعي المستمر إلى جانب نمو محدود في المناجم وتدفقات تصدير قوية. في عام 2025، صدّرت الصين كميات كبيرة من الفضة إلى لندن، مما خفف الاختناقات العالمية لكنه استنزف الاحتياطيات المحلية.

بدأت حركة الأسعار تعكس هذا الهشاشة. حتى مع تراجع XAG/USD نحو 82.50 دولار هذا الأسبوع بسبب جني الأرباح وقوة الدولار الأمريكي، بقي ضغط البيع محدوداً. يبدو أن المتداولين مترددون في دفع الأسعار للانخفاض بشكل كبير، نظراً لشح المعروض الفعلي بالفعل. لم تعد الفضة تتداول فقط بناءً على العناوين الاقتصادية الكبرى؛ فالعرض يمارس ثقله الخاص.

أما قيد النحاس فهو أكثر هيكلية وربما أكثر إثارة للقلق. فقد ارتفعت صادرات النحاس من تشيلي بنسبة 7.9% على أساس سنوي في يناير إلى 4.55 مليار دولار، لكن الزيادة كانت مدفوعة بارتفاع الأسعار بنسبة 34% وليس بزيادة الكميات. الآن، انخفض الإنتاج سنوياً لمدة خمسة أشهر متتالية، مع تأثير شيخوخة المناجم وتراجع جودة الخام واضطرابات العمالة والمشاكل التشغيلية.

لماذا الأمر مهم

عندما ترتفع الأسعار دون استجابة الإنتاج، تُجبر الأسواق على إعادة تقييم الافتراضات طويلة الأجل. حذر محللو Bloomberg Intelligence من أن معاناة تشيلي تعكس واقع التعدين الأوسع: فالإمدادات الجديدة من النحاس أصبحت أكثر تكلفة وبطيئة في التطوير وعرضة للاضطرابات. لم تعد الأسعار المرتفعة وحدها كافية لتحقيق نمو إنتاجي ملموس.

وتواجه الفضة مشكلة موازية. إذ يأتي جزء كبير من إمداداتها كمنتج ثانوي لأنشطة تعدين أخرى، مما يحد من قدرة المنتجين على الاستجابة السريعة لإشارات الأسعار. كما قال أحد استراتيجيي المعادن في لندن: "تبدو الفضة رخيصة حتى تحاول العثور عليها." في الأسواق الفعلية الضيقة، حتى الصدمات الطفيفة في الطلب يمكن أن تؤدي إلى تحركات سعرية مبالغ فيها.

التأثير على الأسواق والصناعة والتضخم

بالنسبة للأسواق، فإن النتيجة هي تحول في النظام. غالباً ما تكون موجات ارتفاع المعادن المدفوعة بقيود الإمداد أكثر استمرارية من تلك المدفوعة بالطلب الدوري. لا تزال حساسية الفضة للبيانات الاقتصادية الأمريكية قائمة، لكن كل تراجع الآن يصطدم بواقع المخزونات المستنزفة. هذا يغير سلوك المتداولين، ويشجع على الشراء عند الانخفاض بدلاً من البيع بدافع الزخم.

أما بالنسبة للصناعة، وخاصة الطاقة المتجددة والكهرباء، فالمخاطر أكبر. الفضة ضرورية في تصنيع الألواح الشمسية، بينما يدعم النحاس كل شيء من شبكات الكهرباء إلى السيارات الكهربائية. استمرار شح الإمدادات يرفع تكاليف المدخلات ويعقد التخطيط طويل الأجل، مما ينعكس في ديناميكيات التضخم الأوسع.

بالنسبة لصناع السياسات، يخلق هذا خلفية غير مريحة. حتى لو هدأ الطلب، يمكن أن يؤدي تقييد إمدادات المعادن إلى إبقاء الضغوط السعرية قائمة. وهذا يعقد السرد حول انخفاض التضخم ويعزز دور السلع الأساسية كتحوط هيكلي ضد التضخم بدلاً من كونها تجارة دورية.

توقعات الخبراء

سيستمر مسار الفضة على المدى القريب في التمحور حول البيانات الأمريكية، بما في ذلك مبيعات التجزئة وتقارير سوق العمل المتأخرة. من المرجح أن تدعم علامات التباطؤ الاقتصادي أو انخفاض التضخم الأسعار، خاصة بالنظر إلى جاذبية الفضة كملاذ آمن وسط استمرار عدم اليقين الجيوسياسي في الشرق الأوسط.

أما توقعات النحاس فهي أبطأ وتيرة ولكنها لا تقل أهمية. يتفق محللو التعدين على نطاق واسع على أن مشاكل الإنتاج في تشيلي لن تُحل بسرعة. تواجه المشاريع الجديدة عقبات تقنية وبيئية وسياسية، بينما تكافح العمليات القائمة مع تراجع جودة الخام. حتى لو استقرت الأسعار، فإن غياب الطاقة الفائضة يشير إلى أن النحاس يدخل فترة طويلة من الشح الهيكلي.

التوقعات الفنية للفضة

استقرت الفضة بعد تراجع حاد من أعلى مستوياتها الأخيرة، حيث تماسك السعر بالقرب من منتصف نطاقه الأخير بعد حركة صعودية ممتدة. لا تزال Bollinger Bands متسعة بشكل كبير، مما يشير إلى أن التقلبات لا تزال مرتفعة رغم التهدئة الأخيرة في حركة الأسعار.

تعكس مؤشرات الزخم هذا التوقف: فقد استقر RSI حول الخط الأوسط بعد هبوطه من منطقة التشبع الشرائي، مما يشير إلى ملف زخم محايد بعد الظروف المتطرفة السابقة.

لا تزال قوة الاتجاه مرتفعة، كما يتضح من قراءات ADX العالية، مما يدل على أن بيئة الاتجاه العامة لا تزال قوية حتى مع تباطؤ الزخم قصير الأجل. من الناحية الهيكلية، يواصل السعر التداول فوق مناطق التماسك السابقة حول 57 دولار و46.93 دولار، مما يبرز حجم التقدم السابق.

الخلاصة الرئيسية

لم تعد الفضة والنحاس يتداولان بناءً على المعنويات فقط. تشير المخزونات المتناقصة والإنتاج المتعثر إلى أن أسواق المعادن تدخل مرحلة تقودها الإمدادات، حيث تحدد الندرة الحد الأدنى للأسعار. يشير السوق الفعلي الضيق للفضة وقيود التعدين للنحاس إلى استمرار مخاطر الصعود، حتى وسط التقلبات الاقتصادية الكبرى. الفصل القادم يعتمد بدرجة أقل على مفاجآت الطلب وأكثر على ما إذا كان العرض يمكن أن يتعافى أصلاً.

الأرقام المتعلقة بالأداء المذكورة ليست ضماناً للأداء المستقبلي.