Sonuçlar için

.png)

Bitcoin, makro güçlerin kriptoyu yukarı taşımasıyla bankacılık sistemine giriyor

Daha yumuşak bir ABD enflasyon verisi, gevşeyen küresel finansal koşullar ve önceden duyurulan Japonya Merkez Bankası faiz artışı, riskli varlıkları genel olarak yukarı taşıdı.

Analistlere göre, Bitcoin’in son yükselişi kriptoya özgü bir heyecandan değil, makro güçlerden kaynaklanıyor. Daha yumuşak bir ABD enflasyon verisi, gevşeyen küresel finansal koşullar ve önceden duyurulan Japonya Merkez Bankası faiz artışı, riskli varlıkları genel olarak yukarı taşıdı.

Bitcoin, Asya işlemlerinde 87.000 doların üzerine fırlarken, ether ve büyük altcoinler de onu takip etti. Piyasalar, manşet faiz oranlarındaki sıkılaşmaya rağmen para politikası koşullarının destekleyici kalmaya devam ettiğine karar verdi.

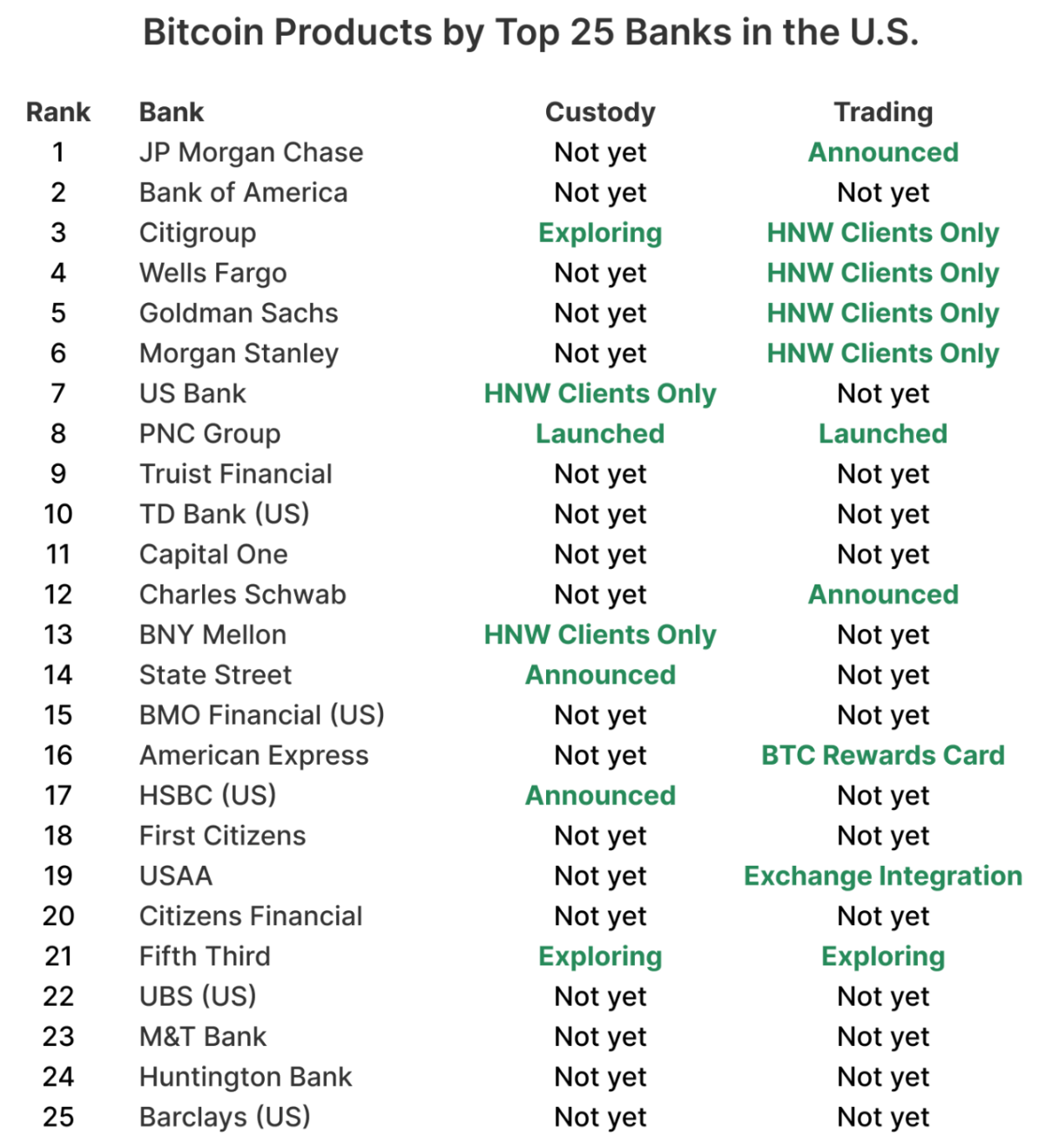

Bu ralliyi farklı kılan şey ise altında yatan dinamikler. Makro rahatlama fiyatları yukarı taşırken, Bitcoin aynı anda bankacılık sistemine entegre ediliyor. ABD’nin en büyük bankalarının neredeyse %60’ı artık doğrudan Bitcoin satmaya, saklamaya veya danışmanlık yapmaya hazırlanıyor; bu da kriptonun bir sonraki aşamasının keşif değil, normalleşme olacağını gösteriyor.

Kripto rallisini ne tetikliyor?

Harekete geçen asıl katalizör, blokzincirler değil merkez bankalarıydı. Japonya Merkez Bankası, politika faizini neredeyse 30 yılın en yüksek seviyesi olan %0,75’e yükseltti ve 10 yıllık devlet tahvili getirileri 2006’dan bu yana ilk kez kısa süreliğine %2’ye ulaştı.

Bu hamle, riskten kaçış şoku yaratmak yerine sorunsuzca absorbe edildi. Yen zayıfladı, Asya hisseleri yükseldi ve küresel piyasalar bu kararı, reel faizlerin negatif kaldığı ve likiditenin sürdüğü yönünde bir teyit olarak değerlendirdi.

Aynı zamanda, ABD enflasyon verileri beklentilerin altında gelerek Federal Reserve’in önümüzdeki aylarda faiz indirimine başlayabileceği beklentilerini yeniden canlandırdı.

Bu kombinasyon, finansal koşulları gevşetti ve kripto dahil riskli varlıklara olan iştahı yeniden canlandırdı. Bitcoin ve ether, önemli teknik seviyeleri aşarken, daha geniş kripto piyasası da kaldıraçlı pozisyonların tasfiyesiyle kalabalık pozisyonlar temizlenirken yükseldi.

Bu makro odaklı rahatlama rallisi, kriptonun rolünü yeniden çerçevelediği için önemli. Bitcoin, giderek daha fazla küresel bir likidite barometresi olarak işlem görüyor; artık tek başına spekülatif bir varlık olmaktan çıkıp, hisse senetleri, para birimleri ve kredileri etkileyen aynı güçlere tepki veriyor.

Bitcoin neden şimdi bankacılık sistemine giriyor?

Fiyatlar makro sinyallere tepki verirken, yapısal hikaye daha sessiz bir şekilde gelişiyor. Yıllarca ABD bankaları, Bitcoin’i sunmaktan ziyade gözlemleyecekleri bir şey olarak gördü. Sermaye kuralları, saklama endişeleri ve itibar riski, kriptonun temel bankacılık sistemlerinin dışında kalmasına neden oldu. Bu tutum artık değişiyor.

River verilerine göre, ABD’nin en büyük 25 bankasının neredeyse %60’ı, ister alım-satım, ister saklama, ister danışmanlık ürünleri yoluyla olsun, Bitcoin hizmetleri sunma yolunda ilerliyor.

2024’te Bitcoin ETF’lerinin piyasaya sürülmesi bir dönüm noktası oldu. Bankalar, operasyonel karmaşıklığı dışarıya devrederken, tanıdık düzenleyici çerçeveler içinde müşteri talebini karşılayabildi. Özellikle, ETF akışları her iki yönde de keskin hareket etti ve piyasa altyapısını bozmadı; bu da risk komitelerine, Bitcoin’in oynaklığının mevcut çerçeveler içinde yönetilebileceği konusunda güven verdi.

Sıradaki adım ise doğrudan maruziyet. Bankalar, seçili müşterilerin hisse senedi ve döviz işlemleri için kullandıkları aynı platformlarda Bitcoin tutmasına ve alıp satmasına izin vermeye başlıyor; böylece kripto, marjinal bir tahsis olmaktan çıkıp rutin bir kalem haline geliyor.

Bankalar bunu riski üstlenmeden nasıl yapıyor?

Bankalar, sıfırdan kripto altyapısı kurmak yerine beyaz etiketli modelleri benimsiyor. PNC’nin özel bankası buna net bir örnek. Kendi borsasını başlatmak yerine, Coinbase’in Crypto-as-a-Service platformunu kullanıyor; müşteri ilişkileri, uyum ve raporlama kontrolünü elinde tutarken, alım-satım ve anahtar yönetimini dışarıya devrediyor.

Bu yaklaşım, düzenleyici netlikle de desteklendi. Office of the Comptroller of the Currency’nin son rehberliği, ulusal bankaların kripto işlemlerini risksiz ana işlem olarak değerlendirmesine olanak tanıyor; yani bir likidite sağlayıcısından alıp neredeyse eşzamanlı olarak müşteriye satıyorlar. Bu yapı, bilançodaki riski azaltıyor ve Bitcoin masalarının döviz veya sabit getirili işlemlerle yan yana yer almasını sağlıyor.

Sonuç, temkinli ama kasıtlı bir genişleme. Bankalar, işe sofistike müşteriler ve sıkı kontrollerle başlıyor. Charles Schwab ve Morgan Stanley, 2026’nın ilk yarısında kendi kendine yönlendirilen platformlarda spot Bitcoin ve Ethereum işlemlerini başlatmayı hedefliyor; tahsis limitleri ve muhafazakar uygunluk kriterleriyle erken erişimin sınırlı olması bekleniyor.

Bu durum kripto piyasaları için ne anlama geliyor?

Analistlere göre, Bitcoin düzenlenmiş varlık platformlarına daha derin entegre oldukça piyasa davranışı ayrışmaya başlıyor. Bitcoin, giderek daha fazla kurumsal talebi yakalarken, altcoinler likidite ve kaldıraçtaki değişimlere daha hassas kalıyor. Son fiyat hareketleri de bu ayrımı yansıtıyor. Bitcoin, makro rahatlamayla yükselirken, XRP gibi tokenlar yüksek işlem hacmine rağmen önemli seviyeleri geri alamadı; bu da panik satıştan ziyade dağılıma işaret ediyor.

ETF akışları bu dinamiği güçlendiriyor. Bitwise, Bitcoin ETF’lerinin lansmanlarından bu yana çıkarılan BTC miktarının neredeyse iki katını şimdiden absorbe ettiğini ve önümüzdeki dönemde büyük varlıklar arasında yıllık yeni arzın %100’ünden fazlasını satın almasını bekliyor. Kurumsal sahiplik genişledikçe, Bitcoin’in oynaklığının mega-cap teknoloji hisselerinin altına inmesi ve yatırımcı tabanının daha istikrarlı hale gelmesi bekleniyor.

Bu, riski ortadan kaldırmıyor. Çoğu banka, az sayıda kripto altyapı sağlayıcısına bağımlı; bu da operasyonel yoğunlaşma yaratıyor. Büyük bir kesinti veya yaptırım, birden fazla kurumu aynı anda etkileyebilir. Yine de yön net: Bitcoin maruziyeti varsayılan olarak kurumsal hale geliyor.

Uzman görüşü

Arthur Hayes, bu değişimi açıkça makro terimlerle çerçeveleyerek, Japonya’da kalıcı negatif reel faizlerin sermayeyi para birimi değer kaybına karşı bir önlem olarak Bitcoin’e yönlendirebileceğini savunuyor. 1 milyon dolarlık Bitcoin fiyatı öngörüsü aşırı olsa da, Bitcoin’in artık teknolojik yenilikten ziyade küresel para politikası merceğinden tartışıldığını vurguluyor.

Daha temkinli tahminler ise daha sessiz bir dönüşüme işaret ediyor. Bitwise, geleneksel dört yıllık kripto döngüsünün, ETF akışları, düzenleyici netlik ve kurumsal benimsemenin halving odaklı dinamikleri gölgede bırakmasıyla zayıfladığını savunuyor. K33 Research’ün zincir üstü verileri, uzun vadeli Bitcoin sahiplerinin çok yıllık bir dağıtım evresinin sonuna yaklaştığını ve satış baskısının ana kaynağının ortadan kalktığını gösteriyor.

Sıradaki test likiditeden gelecek. Makro koşullar destekleyici kalırsa, Bitcoin’in bankacılık sistemlerine entegrasyonu talebi istikrara kavuşturabilir. Koşullar aniden sıkılaşırsa, yeni altyapı stres testine tabi tutulacak.

Öne çıkan sonuç

Bitcoin’in son rallisi makroekonomik rahatlamadan kaynaklanıyor, ancak temeli yapısal. Merkez bankaları finansal koşulları gevşetirken, ABD bankaları Bitcoin’i varlık platformlarına, saklama hizmetlerine ve danışmanlık modellerine entegre ediyor. Bu kombinasyon, Bitcoin’i bir istisnadan standart bir finansal ürüne dönüştürüyor. Bir sonraki aşama, fiyat hedeflerinden ziyade kriptonun ana akım finansın işleyişine ne kadar sorunsuz entegre olacağıyla tanımlanacak.

Bitcoin teknik analizi

Bitcoin, alt Bollinger Band’ına yakın konsolide oluyor; bu yapı, kalıcı aşağı yönlü baskıyı yansıtırken kısa vadeli istikrar olasılığını da artırıyor. Bu tür bir sıkışma, özellikle makro kaynaklı akışlar aktif kaldığında, genellikle volatilite genişlemesinin habercisidir. Deriv MT5’te, bu bant içi hareket net şekilde görülüyor; fiyat hareketi, son tasfiye odaklı dalgalanmaların ardından sıkışıyor.

Yukarı yönlü denemeler, 94.600 dolar bölgesinin altında takılmaya devam ediyor; burası, önceki toparlanmaların başarısız olduğu iyi tanımlanmış bir direnç seviyesi. Fiyat bu alanı hacimle geri alana kadar, toparlanma hareketlerinin trend belirleyici olmaktan çok taktiksel kalması muhtemel. Aşağıda ise 84.700 dolar kritik bir destek olarak öne çıkıyor. Bu seviyenin altında kararlı bir kırılma, özellikle kripto türev piyasalarında halen yüksek olan kaldıraç göz önüne alındığında, satış tarafı tasfiyelerini hızlandırabilir.

Momentum göstergeleri karışık seyrediyor. RSI yükselmeye başlasa da halen orta noktanın altında; bu da alıcıların kararlı olmaktan çok yoklama yaptığını gösteriyor. Bu seviyelerde pozisyon büyüklüğü ve risk değerlendiren yatırımcılar için Deriv trading calculator gibi araçlar, özellikle teknik seviyeler ve makro başlıkların yakından etkileştiği bir ortamda, marjin gereksinimlerini ve potansiyel maruziyeti ölçmeye yardımcı olabilir.

%2520(1).png)

Fed belirsizliği derinleşirken metaller neden yeniden yükseliyor?

Metaller yeniden yükselişte çünkü yatırımcılar, kararlılıktan ziyade temkinli davranan bir Federal Reserve ile başa çıkmaya çalışıyor.

Metaller yeniden yükselişte çünkü yatırımcılar, kararlılıktan ziyade temkinli davranan bir Federal Reserve ile başa çıkmaya çalışıyor. Kasım ayı ABD istihdam verileri, işsizliğin %4,6'ya yükseldiğini ve bunun 2021'den bu yana en yüksek seviye olduğunu gösterirken, yılın başlarına kıyasla istihdam artışı keskin şekilde yavaşladı. Yine de enflasyon, politika yapıcıların temkinli kalmasına yetecek kadar yüksek seyrediyor. Büyümenin yavaşlaması ve fiyat baskılarının çözülmemesi, değerli metallere olan talebi politika belirsizliğine karşı bir koruma olarak yeniden canlandırdı.

Gümüşün ons başına 66,50 $ civarındaki rekor seviyelere yükselmesi ve platin fiyatının uzun vadeli direncin üzerine keskin şekilde çıkması, sadece spekülatif coşkudan fazlasını yansıtıyor. Piyasalar giderek 2026'da ABD faiz indirimlerini fiyatlıyor, reel getiriler düşüşte ve fiziksel arz kısıtlamaları sıkılaşıyor. Yatırımcılar Tüketici Fiyat Endeksi'nden gelecek yeni enflasyon sinyallerini beklerken, metaller küresel para politikası görünümüne olan güvenin barometresi haline geldi.

Metallerdeki yükselişi ne tetikliyor?

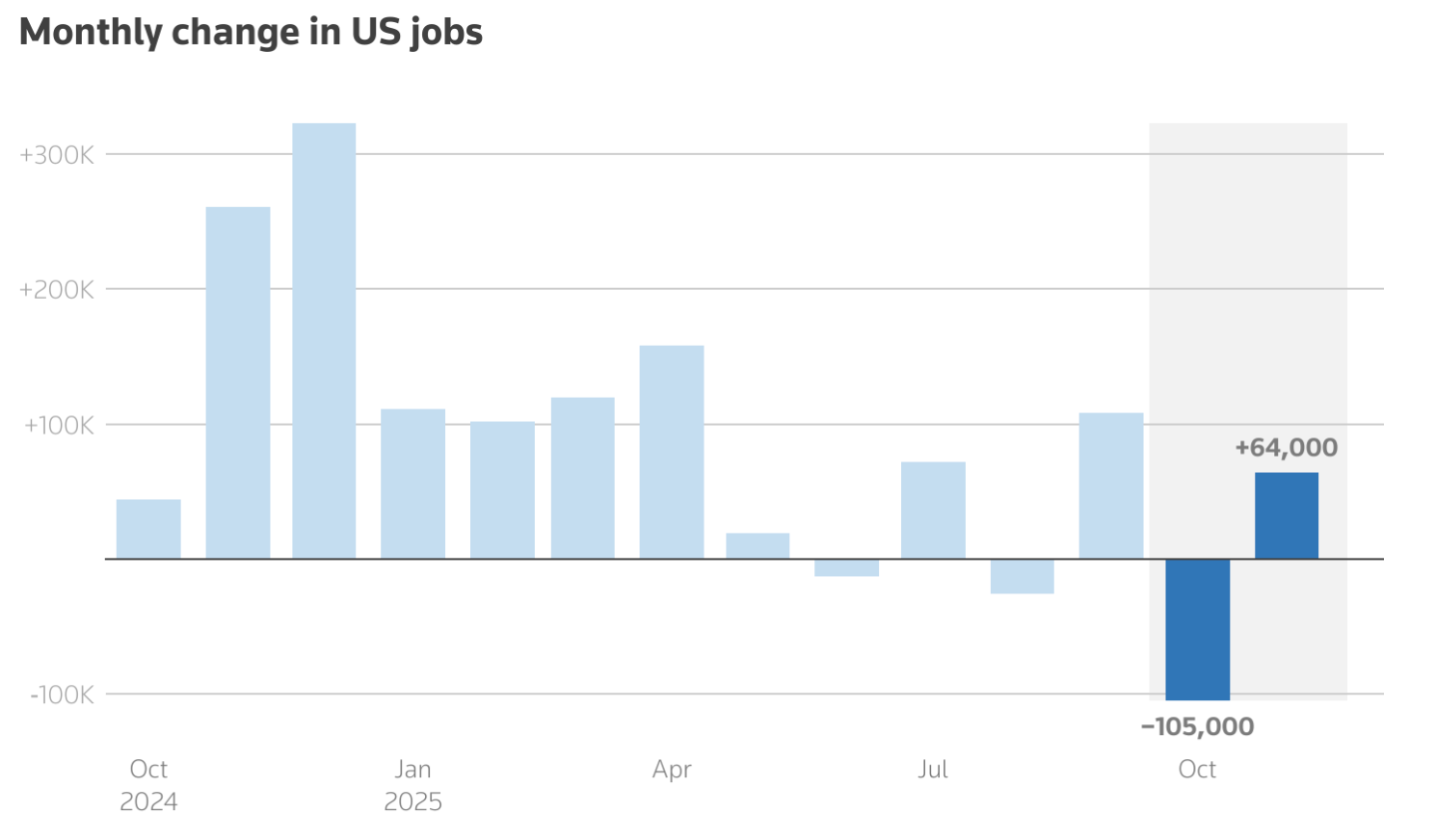

Metallerdeki yeniden yükselişin arkasındaki en önemli tetikleyici, ABD para politikasının yönü ve zamanlamasına ilişkin belirsizlik. Son Non-Farm Payrolls raporu, işgücü piyasasının soğuduğunu ancak çökmediğini doğruladı. Kasım ayında istihdam sadece 64.000 arttı ve önceki aylar aşağı yönlü revize edildi; bu da ekonomik ivmenin azaldığı fikrini güçlendirdi.

Aynı zamanda, enflasyon Fed'e kararlı bir gevşeme için yeterli alanı sağlayacak kadar hızlı yavaşlamadı. Bu belirsizlik piyasaları beklemede bıraktı. Fed Yönetim Kurulu Üyesi Christopher Waller, yakın zamanda ABD borçlanma maliyetlerinin işgücü piyasası yumuşarsa nihayetinde bir puana kadar düşebileceğini belirtti ve bu da yatırımcıların 2026'da iki faiz indirimi fiyatlamasına yol açtı. Beklenen düşük faizler, reel getirileri zayıflatma eğilimindedir ve bu da doğrudan altın ve gümüş gibi getiri sağlamayan varlıkların göreli cazibesini artırır.

Arz dinamikleri hareketi güçlendiriyor. Gümüş, güneş panelleri, elektrikli araçlar ve veri merkezlerinden gelen güçlü endüstriyel talep nedeniyle üst üste beşinci yıllık piyasa açığına giriyor. Stoklar zaten sıkı, bu da yatırım akışlarındaki mütevazı değişimlerin bile fiyatlar üzerinde önemli bir etki yaratabileceği anlamına geliyor.

Neden önemli?

Analistlere göre, metallerdeki yükseliş önemli çünkü finansal piyasalarda riskin daha derin bir şekilde yeniden fiyatlandığını gösteriyor. Yatırımcılar artık kendilerini sadece büyüme ya da resesyon için değil, enflasyonun, faiz oranlarının ve büyümenin uyumlu hareket etmediği uzun bir ekonomik belirsizlik dönemi için konumlandırıyor. Bu ortamda metaller, taktiksel işlemlerden ziyade geleneksel değer saklama aracı rollerini yeniden kazanıyor.

Platin'deki canlanma özellikle dikkat çekici. Genellikle altın ve gümüşün gölgesinde kalan platin, şimdi yapısal arz sıkıntılarından faydalanıyor. World Platinum Investment Council, 2025'te birkaç yüz bin ons açık bekliyor ve bu, üst üste üçüncü arz açığı yılı olacak.

Bir piyasa analistinin gözlemiyle, “geri dönüşümde düşük esneklik, maden seviyesinde sınırlı yeniden yatırım ve kalıcı üretim kısıtlamaları, gelecekteki arz risklerini göz ardı etmeyi zorlaştırıyor.” Bu da mevcut hareketin kısa ömürlü bir sıçramadan ziyade bir yeniden değerleme olduğunu gösteriyor.

Piyasalara ve yatırımcılara etkisi

Yatırımcılar için metallerdeki yükseliş, portföy dinamiklerini yeniden şekillendiriyor. Altın, merkez bankası alımları ve jeopolitik belirsizlikle desteklenerek savunmacı pozisyonların temelini oluşturmaya devam ediyor. Gümüş ise daha karmaşık bir rol üstlenmiş durumda. Fiyatı artık hem güvenli liman talebini hem de küresel büyüme yavaşlasa bile endüstriyel tüketimin dirençli kalacağı beklentisini yansıtıyor.

Platin'deki yükseliş hikayeye başka bir katman ekliyor. Küresel platin üretiminin %70-80'ini karşılayan Güney Afrika, üretimi kısıtlayan tekrar eden madencilik aksaklıklarıyla karşı karşıya kaldı. Aynı zamanda Çin'e yapılan ihracat güçlü seyretti ve Guangzhou Futures Exchange'de platin vadeli işlemlerinin başlatılması, Asya'dan uzun vadeli talebe olan güveni artırdı.

Fiziksel piyasalarda da stres işaretleri var. Finansal kurumların, tarife risklerine karşı korunmak için metal stoklarını ABD'ye taşıdığı bildiriliyor ve Londra piyasasında da sıkılaşma belirtileri görülüyor. Bu değişimler, emtia fiyatlamasında jeopolitik parçalanma ve tedarik zinciri güvenliğinin artan etkisini vurguluyor.

Uzman görüşü

Kısa vadeli veri döngüsünün ötesine bakıldığında, Deriv uzmanı Vince Stanzione, değerli metaller için genel yükseliş senaryosunun 2026'ya girerken sağlam şekilde devam ettiğini savunuyor.

Kendisinin “gişe rekorları kıran” olarak tanımladığı 2025'in ardından - altın yaklaşık %60 artışla ons başına 4.200 $ civarına yükselirken, gümüş güçlü endüstriyel talep sayesinde neredeyse %80 değer kazandı - momentum yeni yıla taşındı. Ona göre, yükselişin bu aşırı seviyeleri tekrar etmesi olası değil, ancak hala devam edecek alan var.

Stanzione, altının %20-25, gümüşün ise %25-30 artmasını öngörerek, 2026'da çift haneli kazançların devam edeceğini ve S&P 500'de beklenen getirilerin değerlemeler gerildikçe %3-5 civarında kalacağı hisse senetlerine kıyasla rahatça üstün performans göstereceğini tahmin ediyor. Yol boyunca sert geri çekilmelerin muhtemel olduğunu belirtiyor, ancak baskın eğilimin yukarı yönlü kalmaya devam ettiğini ve yatırımcıların politika belirsizliği ve para birimi değer kaybına karşı korunma arayışında olduğunu vurguluyor.

Yapısal argüman büyük ölçüde merkez bankası davranışına dayanıyor. Stanzione'ye göre, resmi kurumlar 2025'te rezervlerine 1.000 tondan fazla altın ekledi; başı Çin Merkez Bankası ve Hindistan Merkez Bankası çekti ve 2026'da ABD dolarından çeşitlenme hızlandıkça 800-900 ton daha eklenebilir. Sadece Çin, 2022 sonundan bu yana on üç ay boyunca kesintisiz alım yaptı ve ardından Mayıs 2024'te kısa bir ara verdi.

Gümüşün görünümü, hem parasal bir koruma aracı hem de endüstriyel bir girdi olarak çift rolüyle güçleniyor; güneş panelleri ve elektrikli araçlardan gelen talebin madenden çıkarılan arzı aşması ve stokların daha da sıkılaşması bekleniyor.

Stanzione ayrıca, metal temasını kaldıraçlı bir şekilde yansıtmak için altın madencilerini öne çıkarıyor. Güçlü geçen 2025'e rağmen değerlemeler baskı altında kalmaya devam ediyor. Dünyanın en büyük altın üreticisi olan Newmont Corporation, düşük üretim maliyetleri ve güçlü serbest nakit akışıyla desteklenerek, ileriye dönük fiyat/kazanç oranı açısından genel piyasanın oldukça altında işlem görüyor.

Tarihi olarak, diyor ki, altın fiyatlarında %10'luk bir hareket, madenciler için yaklaşık %25-30 kazanç artışına dönüşmüştür; ancak daha güçlü bir ABD doları veya zayıf Çin talebi gibi riskler kazançları sınırlayabilir.

Newmont Corporation (NEM) aylık fiyat grafiği, 1997'den Kasım 2025'e

Platin ve paladyum konusunda Stanzione yapıcı ama seçici kalıyor. Her iki metal de 2025'te sağlam kazançlar elde etti ve özellikle katalitik konvertörlerde endüstriyel talepten faydalandı, ancak önceki zirvelerinin oldukça altında kaldı. Altın ve gümüşten daha küçük ve daha oynak olsalar da, arz kısıtlamaları devam ederse potansiyel telafi işlemleri olarak izlenmeye değerler. Emtia ticareti hakkında daha fazla bilgi için, Deriv tarafından özel olarak yayımlanan bu ücretsiz e-kitabı okuyun.

Öne çıkan sonuç

Metaller yeniden yükselişte çünkü piyasalar, para politikası netliğinin olmadığı ve ekonomik risklerin dengesiz olduğu bir dünyaya uyum sağlıyor. Gümüşteki rekor seviyeler ve platindeki hızlı toparlanma, arzın sıkılaştığına ve savunmacı pozisyonların yenilendiğine işaret ediyor. Enflasyon verileri ve Fed sinyalleri piyasaları farklı yönlere çekmeye devam ederken, metaller kritik bir koruma ve gösterge olmaya devam ediyor. Bir sonraki CPI açıklaması kısa vadeli fiyat hareketini şekillendirebilir, ancak genel eğilim giderek daha kalıcı görünüyor.

Gümüş teknik analiz notları

Gümüş, fiyatın üst Bollinger Bandı yakınında tutunmasıyla güçlü bir yükseliş ivmesi göstererek sağlam bir yükseliş trendinde kalmaya devam ediyor. Ancak, RSI aşırı alım bölgesine iyice ilerledi ve bu da kısa vadeli konsolidasyon veya kâr realizasyonu riskini artırıyor.

Aşağı yönde, 50,00 $ ilk önemli destek seviyesi, ardından 46,93 $ geliyor; bu seviyenin kırılması satış tarafı tasfiyelerini ve daha derin bir düzeltici hareketi tetikleyebilir. Gümüş 50 $ üzerinde kaldığı sürece, genel yükseliş yapısı sağlam kalır, ancak bir geri çekilme olmadan yukarı yönlü kazançlar yavaşlayabilir.

%2520(1)%2520(1).png)

Tesla'nın rekor seviyesinin kırılgan temeller üzerine inşa edilmesinin nedeni

Tesla'nın hisse fiyatı rekor seviyelere yükseldi, ancak bu yükselişi destekleyen temeller giderek daha dengesiz görünüyor.

Tesla'nın hisse fiyatı rekor seviyelere yükseldi, ancak bu yükselişi destekleyen temeller giderek daha dengesiz görünüyor. Hisse bu yıl %20'den fazla artmasına rağmen, şirketin temel elektrikli araç işi küçülüyor, marjlar baskı altında kalmaya devam ediyor ve düzenleyici riskler azalmaktan ziyade artıyor.

Son uyarı Kaliforniya'dan geldi; düzenleyiciler, Tesla'nın Autopilot ve Full Self-Driving'i pazarlama şeklini değiştirmemesi halinde 30 günlük satış yasağı tehdidinde bulunuyor. Aynı zamanda, yatırımcılar Tesla'yı bir otomobil üreticisinden ziyade bir AI ve robotik şirketi olarak değerlendiriyor. Bu kopukluk, yükselişi açıklıyor – ve bunun sürdürülmesinin neden zor olabileceğini gösteriyor.

Tesla'nın rekorunu ne tetikliyor?

Analistler, Tesla'daki yükselişin bilanço değil, inançla beslendiğini ifade etti. Yatırımcılar, Elon Musk'ın Tesla'yı bir robotaksi ve robotik platformuna dönüştüreceği yönündeki uzun süredir verdiği söze yeniden inanıyor. Bu iyimserlik, Musk'ın Tesla'nın Austin'de güvenlik sürücüsü olmadan tamamen sürücüsüz araçları test ettiğini söylemesinin ardından alevlendi; boğalar bunu büyük ölçekli otonominin başlangıcı olarak görüyor.

Önemli olan, bu coşkunun Tesla'nın temel işinin zayıfladığı bir dönemde ortaya çıkması. CNBC, araç teslimatlarının ilk çeyrekte %13 düştüğünü, otomotiv gelirinin ise %20 azaldığını bildirdi. Satışlar, ABD'li alıcıların sona eren vergi kredilerini almak için acele ettiği üçüncü çeyrekte kısa süreliğine istikrar kazandı, ancak teşvikler ortadan kalkınca ivme kayboldu. Ancak hisse fiyatı yükselmeye devam etti – bu da piyasanın Tesla'yı şu anki durumuna göre değil, olmasını umduğu şeye göre fiyatladığının bir işareti.

Neden önemli?

Analistlere göre, Kaliforniya'nın müdahalesi doğrudan bu umut odaklı değerlemeye darbe vuruyor. Eyaletin Motorlu Taşıtlar Dairesi, Tesla'nın “Autopilot” ve “Full Self-Driving Capability” gibi terimleri, otonom olmayan sistemler için kullanarak tüketicileri yanılttığına hükmetti. Tesla'nın şimdi dilini değiştirmek için 60 günü var, aksi takdirde eyalette geçici satış yasağıyla karşı karşıya kalacak.

Yatırımcılar için bu, bir marka tartışmasından fazlası. Kaliforniya, Tesla'nın ABD'deki en büyük pazarı ve fabrikalarından birine ev sahipliği yapıyor. Daha da önemlisi, düzenleyici güvenilirlik Tesla'nın tüm otonomi anlatısının temelini oluşturuyor. Bir ABD otomotiv analistine göre, “Düzenleyiciler ürününüzün vaat ettiğini yapıp yapmadığını sorgularken trilyon dolarlık bir otonomi işi kuramazsınız.”

EV ve AI ticaretine etkisi

Düzenleyici baskı, Tesla'nın artan rekabet ve azalan fiyatlandırma gücüyle karşı karşıya olduğu bir dönemde geliyor. CNBC, Çin'de BYD ve Xiaomi'nin daha ucuz elektrikli araçlarının, Avrupa'da ise Volkswagen'in daha güçlü modellerinin talep üzerinde baskı oluşturduğunu bildirdi. ABD'de ise Model 3 ve Model Y'nin sadeleştirilmiş versiyonları, daha yüksek marjlı modelleri gölgede bırakarak kasım ayı satışlarını son dört yılın en düşük seviyesine çekti.

Diğer yandan, Tesla hissesi giderek daha fazla genel AI sektörüyle paralel hareket ediyor. Bu haftaki geri çekilme, Oracle'ın devasa veri merkezi finansmanındaki gecikmelerin AI altyapı harcamalarının hızına dair endişeleri artırmasının ardından, AI bağlantılı hisselerdeki zayıflığı takip etti. Bu bağlantı, Tesla'yı AI hissiyatındaki değişimlere karşı daha savunmasız hale getiriyor; kendi temelleri değişmese bile.

Uzman görüşü

Wall Street bölünmüş durumda. Mizuho, yakın zamanda Tesla için fiyat hedefini 530 dolara yükseltti; gerekçe olarak Full Self-Driving (Supervised) alanındaki gelişmelerin Austin ve San Francisco'da robotaksi genişlemesini tetikleyebileceğini gösterdi. Boğalar, Tesla'nın yalnızca kamera kullanan yaklaşımının, lidar'a güvenen rakiplerinden daha hızlı ve daha ucuza ölçekleneceğine inanıyor.

Şüpheciler ise artan yasal ve düzenleyici risklere dikkat çekiyor. Federal güvenlik kurumları, Autopilot ile bağlantılı kazaları araştırmaya devam ediyor; Florida'da bir jüri, 2019'daki ölümcül bir kazanın ardından Tesla'nın 329 milyon dolar tazminat ödemesine hükmetti. Bu arada, Nvidia destekli Wayve ile çalışan Nissan gibi rakipler, Tesla'nın fiyatının yarısına benzer sürücü destek özelliklerini hedefliyor. Tesla'nın bir zamanlar sahip olduğu teknolojik üstünlük daralıyor.

Öne çıkan sonuç

Piyasa gözlemcileri, Tesla'nın rekor seviyesinin henüz gerçekleşmemiş bir geleceğe olan inancı yansıttığını belirtti. Robotaksi iyimserliği, zayıflayan EV temellerini ve artan düzenleyici riski gölgeliyor. Kaliforniya'nın uyarısı, bu anlatının ne kadar kırılgan hale geldiğini gösteriyor. Yatırımcılar, düzenleyici sonuçları, gerçek dünya otonomisiyle ilgili ilerlemeleri ve gelirlerin değerlemeyi haklı çıkarıp çıkaramayacağını izlemeli.

Tesla teknik analiz

Tesla'nın günlük grafiği, fiyatın 474 dolar seviyesindeki önemli direnç bölgesinin hemen altında konsolide olduğunu gösteriyor; bu alan, yukarı yönlü hareketleri defalarca sınırladı. Bu seviyeden gelen son reddedilme, kısa vadede kâr realizasyonuna işaret ediyor; ancak 474 doların üzerinde kalıcı alımlar, yeni bir momentum odaklı yükselişin kapısını aralayabilir.

Aşağı yönde ise, 440 dolar ilk kritik destek olarak öne çıkıyor; ardından 420 dolar ve daha geniş 400 dolar talep bölgesi geliyor. 440 doların net bir şekilde kırılması, muhtemelen satış tarafı likiditesini tetikleyerek, fiyatın bu alt seviyelere doğru daha derin bir geri çekilme riskini artıracaktır.

Momentum göstergeleri, güçlü ancak aşırı uzamış bir piyasaya işaret ediyor. RSI, 70 seviyesinin hemen altında yatay seyrediyor; bu da yükseliş momentumu devam ediyor sinyali verirken, yeni katalizörler olmadan yukarı yönün sınırlı olabileceği uyarısını da taşıyor. Bu yapı, kısa vadede fiyatın bir aralıkta hareket etmesini destekliyor; boğalar direncin üzerine çıkıp orada tutunamazsa.

NFP verileri, ABD işgücü piyasasında bir soğuma sinyali veriyor: Sırada ne var?

Kasım ayı Tarım Dışı İstihdam raporu, ABD ekonomisinin 64.000 iş eklediğini ve beklentileri mütevazı bir şekilde aştığını gösterirken, işsizlik oranı %4,6'ya yükselerek 2021'den bu yana en yüksek seviyesine ulaştı.

Analistlere göre, sırada keskin bir ekonomik kırılma değil, piyasalar için daha yavaş ve politika odaklı bir dönem var. Kasım ayı Tarım Dışı İstihdam raporu, ABD ekonomisinin 64.000 iş eklediğini ve beklentileri mütevazı bir şekilde aştığını gösterirken, işsizlik oranı %4,6'ya yükselerek 2021'den bu yana en yüksek seviyesine ulaştı. İstihdam artışı devam ediyor, ancak pandemi sonrası toparlanmayı tanımlayan ivme açıkça azalıyor.

Yatırımcılar için bu kombinasyon, tartışmanın yönünü değiştiriyor. Soğuyan bir işgücü piyasası, resesyon korkularını tetiklemeden enflasyon baskısını hafifletiyor ve Federal Reserve'e bir sonraki adımını şekillendirmede daha fazla esneklik sağlıyor. Artık odak noktası, yavaşlamanın gerçek olup olmadığı değil, para politikasının ne kadar hızlı yanıt vereceği üzerine kayıyor.

İşgücü piyasasındaki yavaşlamayı ne tetikliyor?

Kasım ayı NFP verilerindeki daha yumuşak ton, ani bir zayıflıktan ziyade kademeli bir ayarlamanın sonucu. İstihdam yaratımı pozitif kalmaya devam ediyor, ancak önceki aylara yapılan revizyonlar trendi yeniden şekillendirdi. Eylül ayı istihdamı 33.000 iş aşağı yönlü revize edilirken, Ekim ayında 105.000 pozisyon kaybı görüldü; bu da son ABD hükümetinin kapanmasının işe alımları ve veri toplama süreçlerini bozmasından kaynaklandı.

Ücret artışı da baskının hafiflediğine dair tabloyu tamamlıyor. Ortalama saatlik kazançlar aylık bazda sadece %0,1 arttı ve tahminlerin altında kaldı; yıllık ücret artışı ise %3,7'den %3,5'e geriledi.

Bu yavaşlama, politika yapıcılar için önemli. İşten çıkarmalar artmadan, daha yavaş işe alım ve ılımlı ücretlerle soğuyan bir işgücü piyasası, Federal Reserve'ün hedeflediği tam olarak bu sonuçtu.

Neden önemli?

Federal Reserve için Kasım ayı NFP raporu, kapanmanın neden olduğu haftalarca süren belirsizliğin ardından görünürlüğü yeniden sağladı. Fed yetkilileri, New York Fed Başkanı John Williams da dahil olmak üzere, işgücü piyasasında kademeli bir yeniden dengelenmeye işaret eden sinyallere defalarca dikkat çekti ve son veriler de bu değerlendirmeyle uyumlu.

Piyasa fiyatlaması da buna göre tepki verdi. Vadeli işlemler artık 2026'da yaklaşık 58 baz puanlık faiz indirimi öngörüyor; bu, geçen haftaki Fed projeksiyonlarında sinyali verilen 25 baz puanlık rehberliğin oldukça üzerinde. Sucden Financial'daki analistler, raporu “doğrudan bir daralma yerine kontrollü bir yavaşlama ile tutarlı” olarak tanımladı; bu da politika gevşemesinin kriz müdahalesi aciliyeti olmadan gerçekleşebileceği bir senaryo.

Piyasalara ve varlıklara etkisi

Finansal piyasalar verileri sakin karşıladı, ancak alttaki değişimler dikkat çekiciydi. ABD hisse senetleri, yatırımcıların büyüme beklentilerini yeniden değerlendirmesiyle hafifçe geriledi; ABD doları ise başlıca para birimleri karşısında zayıfladı. USD/JPY, ABD verilerinin yumuşaması ve Japonya Merkez Bankası'nın bu hafta içinde faiz artıracağı beklentilerinin artmasıyla 154,6 seviyesine geriledi, ardından paritenin 155 fiyat seviyesini yeniden kazanmasını sağlayan önemli bir yükseliş yaşandı.

Emtia piyasaları da aynı makro yeniden ayarlamayı yansıttı. Bakır fiyatları, yıl içinde %30'dan fazla artmış olmasına rağmen, yıl sonu likiditesinin düşük olması nedeniyle hareketler abartıldı ve yatırımcılar kazançlarını realize etti. Petrol fiyatları, Rusya-Ukrayna barış görüşmelerinde olası ilerlemeye dair iyimserlik ve 2026'da arz fazlası endişelerinin artmasıyla, küresel talep sinyallerinin zayıflaması sonucu varil başına 55 dolara geriledi.

Uzman görüşü

İleriye bakıldığında, ekonomistler işgücü piyasasındaki soğumanın 2026'nın başlarına kadar devam etmesini, tersine dönmesini ise beklemiyor. Enflasyon verileri de bu görüşü destekliyor ve fiyat baskılarının hafiflemeye devam edeceği beklentilerini güçlendiriyor.

Tarih faydalı bir paralellik sunuyor. Fed’in 2019’daki gevşeme döngüsünde, ilk faiz indiriminin ardından dolar endeksi önce yükselmiş, ardından piyasalar daha düşük faiz ortamına uyum sağladıkça sonraki aylarda zayıflamıştı. Ocak ayı başında yeni bir NFP raporu açıklanacak ve bu, Fed’in bir sonraki toplantısından sadece haftalar önce olacak; yatırımcılar, Kasım ayındaki yavaşlamanın tek seferlik mi yoksa daha geniş bir değişimin başlangıcı mı olduğunu doğrulamak için yakından izleyecekler.

Temel çıkarım

Kasım ayı NFP raporu, ABD işgücü piyasasının ölçülü ve kontrollü bir şekilde soğuduğunu teyit ediyor. İstihdam artışı yavaşlıyor, ücretler gevşiyor ve işsizlik oranı resesyon korkusu yaratmadan yükseliyor. Bu kombinasyon, 2026'nın ilerleyen dönemlerinde faiz indirimleri için gerekçeyi güçlendiriyor ve ABD doları üzerinde aşağı yönlü baskıyı sürdürüyor. Yeni yıla girerken, belirleyici sinyaller enflasyon verilerinden ve Federal Reserve’ün rehberliğinden gelecek.

USD/JPY teknik analiz

USD/JPY, 157,40 direnci yakınında kazançlarını koruyamayarak 155,10 destek bölgesinin hemen üzerinde konsolide oluyor; bu da yukarı yönlü ivmede bir duraklama sinyali veriyor, ancak daha geniş bir trend dönüşü anlamına gelmiyor. Fiyat hareketi, ABD dolarının kalıcı gücü ile Japon yeni talebinin zaman zaman artması arasında hassas bir dengeyi yansıtıyor; yatırımcılar ise değişen faiz oranı beklentilerini değerlendiriyor.

Momentum göstergeleri bu nötr eğilimi destekliyor. RSI 50 orta çizgisine yakın seyrederek belirgin bir yön eksikliğine işaret ediyor; MACD ise hafif pozitif kalmakla birlikte yataylaşıyor, bu da yükseliş ivmesinin azalmaya başladığının bir göstergesi. Bu sinyalleri Deriv MT5 gibi platformlarda takip eden yatırımcılar, fiyatın kısa vadeli desteğin üzerinde kalıp kalmayacağına odaklanıyor. Bu arada, Deriv Trading Calculator gibi araçlar, volatilite önemli seviyelerde artarsa pozisyon büyüklüğü ve riskin ölçülmesinde kullanılıyor.

155,10 seviyesi korunduğu sürece, genel yükseliş yapısı korunuyor. Ancak, bu seviyenin altında belirleyici bir kırılma, 153,55 ve potansiyel olarak 151,76 seviyelerine kadar daha derin bir düşüşün kapısını aralayabilir. Yukarı yönde ise, momentumu yeniden ateşlemek ve teknik görünümü tekrar boğaların lehine çevirmek için 157,40'ın üzerinde kalıcı bir hareket gerekecek.

Bitcoin 90.000$’ın altına indi: Çöküş, reset mi yoksa alım fırsatı mı?

Bitcoin’in 90.000$ seviyesinin altına düşmesi, uzun vadeli talepte bir bozulmadan ziyade, risk iştahının azaldığı ve kaldıraçların çözülerek makro odaklı bir reset yaşandığını gösteriyor.

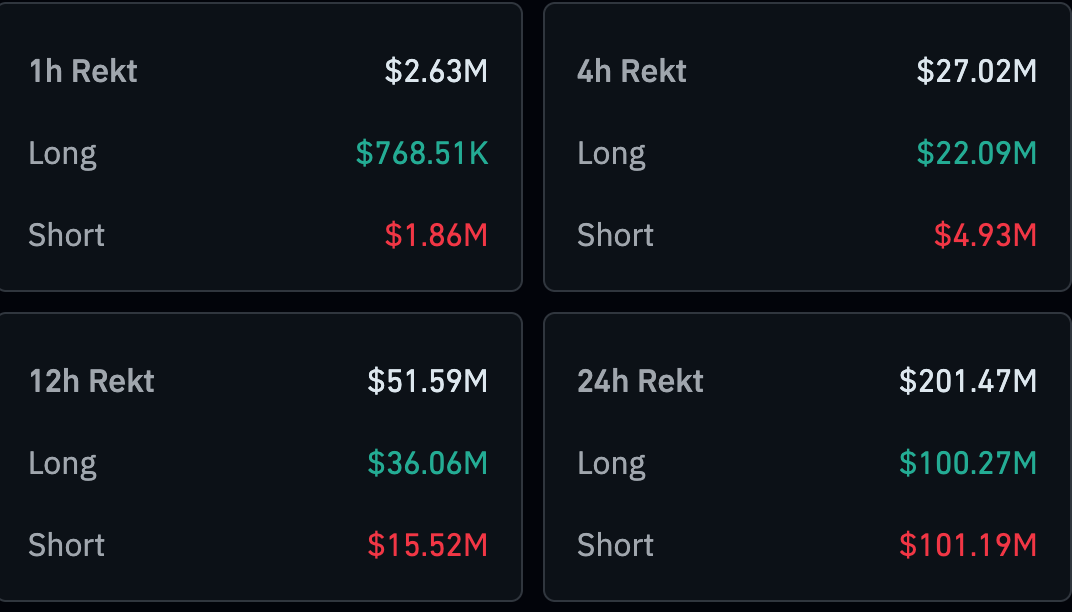

Raporlara göre, Bitcoin’in 90.000$ seviyesinin altına düşmesi bir çöküş değil, ancak sıradan bir oynaklıktan fazlası. Bu hareket, uzun vadeli talepte bir bozulmadan ziyade, risk iştahının azaldığı ve kaldıraçların çözülerek makro odaklı bir reset yaşandığını gösteriyor. CoinGlass verilerine göre, fiyatlar hafta sonu 85.000$’ın ortalarına kadar gerilerken, bir günde 400 milyon dolardan fazla kripto pozisyonu tasfiye edildi.

Piyasa hissiyatı keskin şekilde bozuldu. Crypto Fear and Greed Index 16’ya kadar gerileyerek “aşırı korku” bölgesine indi, toplam kripto piyasa değeri ise 3,1 trilyon doların üzerine toparlandı.

Analistlerin belirttiğine göre, bu kombinasyon – derin bir kötümserlik ama henüz bir pes etme işareti olmadan – piyasanın bir taban aradığını gösteriyor. Bu aşamanın bir alım fırsatına dönüşüp dönüşmeyeceği ise artık kriptoya özgü hikayelerden çok, küresel para politikası sinyallerine bağlı.

Bitcoin’in düşüşünü ne tetikliyor?

Piyasa gözlemcileri, Bitcoin’in 90.000$’ı geri alamamasının, riskten kaçışa doğru net bir kayma ile şekillendiğini ifade etti. Son yükseliş, makroekonomik belirsizliğin yeniden ortaya çıkmasıyla ivme kaybetti ve yatırımcılar pozisyonlarını azalttı. CoinGlass verilerine göre, yalnızca son 24 saatte 201,52 milyon dolarlık kripto pozisyonu tasfiye edildi; bunun 100,29 milyon doları long pozisyonlardan oluşuyor.

Makroekonomik belirsizlik ana katalizör oldu. Dikkatler, ekonomistlerin bu haftaki politika toplantısında %0,25 faiz artışı beklediği Japonya Merkez Bankası’na çevrildi. Böyle bir adım, faiz indirimlerine başlayan ABD Federal Reserve ile olan ayrışmayı derinleştirecek. Bu ayrışma, kripto paralar da dahil olmak üzere küresel riskli varlıkları destekleyen yen fonlu carry trade’lerin çözülmesini hızlandırma riski taşıyor. Aralık ayındaki düşük likidite, etkinin büyümesine neden oldu ve ılımlı satışların fiyatları keskin şekilde aşağı çekmesine imkan tanıdı.

Piyasa hissiyatı açısından neden önemli?

Bitcoin’in geri çekilmesinin önemi, fiyat seviyesinden çok, hissiyat göstergelerinin verdiği mesajda yatıyor. Fear and Greed Index’in aşırı korku bölgesine derinlemesine inmesi, yatırımcıların kazançtan çok sermaye korumaya öncelik verdiğini gösteriyor. Tarihsel olarak benzer okumalar genellikle yerel diplerle örtüşse de, uzun süren makroekonomik stres dönemlerinde de devam edebiliyor.

Analistlere göre, kurumsal davranışlar da temkinliliği artırdı. Bitcoin borsa yatırım fonları geçen ay 3,48 milyar dolardan fazla net çıkış kaydederek Şubat’tan bu yana en büyük aylık çıkışını yaşadı. Bu ay girişler kısmen geri dönse de, anlatıyı tersine çevirecek kadar güçlü olmadı. Bir dijital varlık stratejistinin Reuters’a söylediği gibi, “ETF talebi durakladığında, bitcoin makro şoklara çok daha duyarlı hale geliyor”.

Daha geniş kripto piyasasına etkisi

Daha geniş kripto piyasası, bitcoin’in zayıflığını yansıttı ancak tam anlamıyla bir pes etme belirtisi göstermedi. Analistler, başlıca altcoinlerin çoğunun durgun kaldığını, birçoğunun aylık bazda çift haneli kayıplar yaşadığını ve bitcoin’in ılımlı toparlanmasına kayda değer bir tepki vermediğini belirtiyor. Bitcoin hakimiyeti %57’ye yaklaşarak, dijital varlık kompleksinde spekülatif risk iştahından çok savunmacı bir rotasyona işaret ediyor.

Aynı zamanda, aktivite yüksek seviyede kalmaya devam ediyor. Bitcoin’in 24 saatlik işlem hacmi %70’ten fazla artarak yaklaşık 51 milyar dolara ulaştı; bu da terk edilmekten çok aktif yeniden pozisyonlanmaya işaret ediyor. Teknik göstergeler de bu gerilimi yansıtıyor.

Uzman görüşü: çöküş, reset mi yoksa alım fırsatı mı?

Çoğu analist mevcut aşamayı bir çöküşten ziyade reset olarak tanımlıyor. Satış dalgası, Bitcoin’in benimsenme hikayesinde yapısal bir hasardan çok, kaldıraç çözülmeleri, politika belirsizliği ve pozisyon ayarlamalarıyla tetiklendi.

Kurumsal endişeler, özellikle büyük bitcoin sahibi şirketlerin temettü yönetimi için kısa süreliğine varlık satışı düşündüğüne dair haberlerin ardından, hissiyatı bozdu. Bu endişeler sonradan hafiflese de, bu olay bilanço baskısının ekonomik koşullar sıkılaşırsa bir risk haline gelebileceğini gösterdi.

Bu reset’in bir alım fırsatına dönüşüp dönüşmeyeceği, önümüzdeki sinyallere bağlı. Japonya Merkez Bankası’nın faiz artırımı, carry trade’lerin agresif şekilde çözülmesi halinde riskten kaçışı uzatabilir; Federal Reserve’den gelecek yeni belirsizlikler ise piyasaları temkinli tutacaktır. Öte yandan, ETF girişlerinin istikrar kazanması ve likidite koşullarının iyileşmesi, hissiyatı hızla değiştirebilir. Şimdilik, Bitcoin konsolidasyon aralığında sıkışmış görünüyor ve aşağı yönlü hareketler, inanç kaybından çok makroekonomik endişelerden kaynaklanıyor.

Öne çıkan mesaj

Bitcoin’in 90.000$’ın altına düşüşü, bir çöküşten çok makro odaklı bir reset olarak görülmeli. Aşırı korku, ETF çıkışları ve merkez bankası belirsizliği risk iştahını bastırdı, ancak işlem aktivitesi yüksek kalmaya devam ediyor. Tarihsel olarak, bu tür koşullar fırsat için zemin hazırlayabilir, ancak zamanlama belirsizliğini koruyor. Para politikası ve kurumsal akışlardaki bir sonraki adımlar, bu aşamanın gerçek bir alım fırsatına dönüşüp dönüşmeyeceğini belirleyecek.

Bitcoin teknik analiz notları

Teknik açıdan bakıldığında, Bitcoin ABD$114.000 zirvesinden yaşanan sert geri çekilmenin ardından düzeltici bir konsolidasyon içinde kalmaya devam ediyor. Fiyat hareketi, trader’lar tarafından kısa vadeli kritik seviye olarak görülen ABD$84.700 destek bölgesinin hemen üzerinde seyrediyor. Bu alanın altında net bir kırılma, özellikle türev piyasalarında kaldıraç kullanımının hala yüksek olması nedeniyle, piyasayı yeni bir tasfiye odaklı satış dalgasına maruz bırakabilir.

Momentum göstergeleri, pes etmekten çok temkinli olunması gerektiğine işaret ediyor. Relative Strength Index yükseliyor ancak hâlâ 50 orta çizgisinin altında; bu da düşüş baskısının azaldığını, ancak henüz bir trend dönüşü teyit edilmediğini gösteriyor. MACD negatif bölgede kalmaya devam ediyor, ancak histogramı kademeli olarak iyileşiyor; bu da aşağı yönlü momentumun yavaşladığına işaret ediyor. Deriv MT5 gibi platformlarda bu seviyeleri izleyen trader’lar, fiyatın destek çevresindeki hareketine odaklanırken, Deriv Trading Calculator gibi araçlar ise volatilite artarsa marj riskini ve potansiyel maruz kalmayı değerlendirmek için kullanılıyor.

Yukarıda ise, toparlanma girişimleri ABD$94.600 civarındaki dirençle sınırlı kalıyor; ardından ABD$106.600 civarında daha güçlü bir tavan bulunuyor. Bu seviyelerden biri net şekilde aşılmadıkça, bitcoin’in yatay bir aralıkta kalması ve teknik trader’ların yönlü bir hamle için daha net bir katalizör beklemesi muhtemel.

.png)

Kripto şüphecisinden blockchain inananına mı? JPMorgan’ın büyük sıçrayışı

Bloomberg bildirdi: CEO’su bir zamanlar Bitcoin’i "aldatmaca" olarak nitelendiren JPMorgan, ilk tokenleştirilmiş para piyasası fonunu başlattı.

Finansın tektonik plakaları yer değiştiriyor gibi görünüyor. Bloomberg bildirdi: CEO’su bir zamanlar Bitcoin’i "aldatmaca" olarak nitelendiren JPMorgan, ilk tokenleştirilmiş para piyasası fonunu başlattı. Oldukça ilginç bir gelişme, sizce de öyle değil mi?

Sahneye MONY çıkıyor – ya da isterseniz, My OnChain Net Yield Fund. Peki bu yeni finansal enstrüman nerede bulunuyor? Hiçbir yerde değil, doğrudan halka açık Ethereum blockchain’inde. İroni, dedikleri gibi, Londra sisi kadar yoğun.

O halde kaçınılmaz soru geliyor: Bu finans devinden gelen, görünüşte çelişkili bu hamlenin sebebi ne? Sadece teslimiyet mi, kaçınılmaz olana gönülsüz bir kabullenme mi? Yoksa bundan daha derin bir şey mi – finansın geleceğine yönelik hesaplı bir spekülasyon, (çok büyük) yatırımların yönetilme biçiminde potansiyel olarak devasa sonuçlar doğuracak bir adım mı?

MONY, MONY, MONY: JPMorgan’ın yeni fonunun perde arkası

Bu ilginç yapıyı inceleyelim. MONY tam olarak nedir?

Geleneksel bir para piyasası fonunu hayal edin – ABD Hazine bonoları gibi güvenli, kısa vadeli yatırımların sıradan ama güvenilir dünyasında, istikrarlı fakat gösterişsiz bir getiri sunmak için tasarlanmış bir liman. Şimdi, bu fonu blockchain üzerinde yaşayan ve nefes alan dijital tokenlar dizisi olarak yeniden hayal edin. MONY’nin özü tam olarak bu.

Ancak finans dünyasında demokratik bir devrim hayal etmeden önce bir uyarı: Bu herkes için değil. Hatta çoğu insan için bile değil. MONY, yalnızca "nitelikli yatırımcılar"a özel bir özel yerleştirme – net varlığı 5 milyon doların üzerinde olan bireyler veya 25 milyon dolardan fazla varlık yöneten kurumlar için. Ve bu seçkin kulübe katılmanın asgari bedeli? Serin bir 1 milyon dolarlık minimum yatırım.

Mekanizma en basit haliyle şöyle: Yatırımcılar, fondaki paylarını temsil eden dijital tokenlar alıyor. Bu tokenlar günlük faiz getiriyor ve geleneksel banka mevduatlarının sunduğundan daha yüksek getiri sağlamayı hedefliyor. Katılım ve geri çekme işlemleri, alışıldık nakit yoluyla veya ilginç bir şekilde Circle’ın USDC stablecoin’iyle gerçekleştirilebiliyor. Tüm operasyon, ismi hafifçe bilim kurgu havası taşıyan JPM’in Kinexys Digital Assets platformu tarafından yürütülüyor.

Elbette vaat edilen şey "blockchain sihri" – daha hızlı, daha ucuz ve daha şeffaf işlemler. Neredeyse anında mutabakat, 7/24 işlem imkanı ve bu tokenleştirilmiş varlıkların daha geniş blockchain ekosisteminde teminat olarak kullanılabilmesi gibi cazip bir potansiyel söz konusu.

Altın destekli senetlerden dijital tokenlara

MONY’nin önemini tam anlamak için tarihte kısa bir yolculuk yapmak faydalı olabilir. Tokenleştirme kavramı, bir bakıma, tamamen yeni değil. Gayrimenkul Yatırım Ortaklıkları (REIT) veya Borsa Yatırım Fonları (ETF) gibi örnekleri düşünün – varlık sahipliğini dijitalleştirmeye yönelik erken, biraz hantal girişimler. Hatta kağıt para bile başlangıçta altına dayalı bir "token" olarak tasarlanmıştı.

Ancak gerçek dönüm noktası, 2015’te Ethereum’un piyasaya sürülmesiyle geldi. Elbette Bitcoin temeli attı, fakat Ethereum’un akıllı kontratları (ve ardından gelen ERC-20 standardı) gerçekten karmaşık varlık tokenleştirmesinin yolunu açtı. Analistler buna yeni bir çağın şafağı dedi, her ne kadar Wall Street’in çoğu bunu hemen fark etmese de.

Wall Street için cazibe sonunda karşı konulamaz hale geldi: blockchain’in doğasında bulunan şeffaflık ve değiştirilemezlik, çok daha hızlı mutabakat vaadi ve operasyonel maliyetleri dramatik şekilde düşürme potansiyeli.

Büyük bankalar neden tokenleşiyor (Şimdi!)

Peki, neden şimdi? Finansal kuruluşların tokenleştirmeye bu ani sarılışını tetikleyen ne?

Cevap, çoğu zaman olduğu gibi, müşteride yatıyor. JPM’in küresel likidite başkanına göre, "tokenleştirme konusunda müşterilerden muazzam bir ilgi" var. Bu, son modayı kovalamakla ilgili değil; işlem hızı ve verimliliğe dair beklentilerdeki temel değişimlere yanıt vermekle ilgili.

Analistlere göre, tokenleştirilmiş para piyasası fonları, hızla büyüyen stablecoin piyasasına karşı stratejik bir karşı hamle olarak da görülebilir; daha güvenli bir liman arayanlar için düzenlenmiş, getiri sağlayan bir alternatif sunuyor.

Haberler gösteriyor ki JPMorgan bu alanda yalnız değil. BlackRock’ın BUIDL fonu şimdiden devasa bir büyüklüğe ulaşmış durumda, 2,9 milyar doları yönetiyor. HSBC, BNY Mellon, Goldman Sachs, Fidelity, Deutsche Bank, Citigroup ve Santander de tokenleştirme denemelerine aktif olarak katılıyor. Görünen o ki yarış başladı.

Ayrıca, özellikle ABD’deki son "Genius Act" gibi düzenleyici rüzgarlar, stablecoin’ler için çok ihtiyaç duyulan netliği sağladı ve geleneksel finans kurumlarının bu alana girmesiyle ilgili algılanan riski önemli ölçüde azalttı.

Unutmamak gerekir ki JPMorgan, bu an için yıllardır sessizce altyapı hazırlıyor, 2015’ten beri iç blockchain altyapısı inşa ediyor. MONY’nin halka açık bir blockchain’de başlatılması, önemli ve belki de şaşırtıcı derecede açık bir adım.

Her şey güllük gülistanlık ve akıllı kontratlar değil: MONY’nin tartışma ve risk labirenti

Ancak tabloyu fazla pembe çizmeyelim. Yaygın tokenleştirmenin yolu, potansiyel tuzaklar ve tartışmalarla dolu.

"Dimon İkilemi" olarak adlandırılabilecek durum göz ardı edilemez. CEO’sunun kripto para hakkındaki sert açıklamalarından sonra JPM’in Ethereum’da fon başlatmasının ironisi, kripto topluluğunun gözünden kaçmadı; tartışmalara ve hatta boykot çağrılarına yol açtı. Geçmişteki açıklamaların yankıları adeta bugünü takip ediyor.

JPMorgan içinde bile şüphecilik sürüyor. Bankanın bazı analistleri, kurumsal tokenleştirme benimsemesini "hayal kırıklığı" olarak nitelendiriyor ve coşkunun geleneksel finanstan ziyade kripto kökenlilerden kaynaklandığını öne sürüyor.

Bir de hız meselesi var. Blockchain, mutabakat için mevcut fintech çözümlerinden gerçekten daha mı hızlı? Bazıları, vaat edilen verimlilik kazanımlarının büyük ölçüde teorik kaldığını savunuyor.

Belki de en önemli endişe, "likidite uyumsuzluğu" potansiyeli. Analistler, 7/24 blockchain üzerinden geri çekme vaadinin, dayanak varlıkların daha yavaş ve geleneksel mutabakat döngüleriyle çelişebileceğine dikkat çekiyor. Piyasa düşüşünde bu uyumsuzluk ciddi sorunlara yol açabilir.

Ayrıca, halka açık blockchain’lere bağımlılık yeni riskler getiriyor; siber saldırılar, akıllı kontrat açıkları ve hizmet kesintileri gibi. "Allow-listing" gerekliliği de likiditeyi parçalayarak tokenleştirmenin temel faydalarından birini zayıflatabiliyor. Pratikte bu, yalnızca önceden onaylanmış, uyumlu yatırımcıların tokenları tutmasına veya transfer etmesine izin verildiği ve böylece serbest dolaşımın sınırlandığı anlamına geliyor.

Düzenleyici ortam, son ilerlemelere rağmen, birçok açıdan hâlâ bir "Vahşi Batı"; özellikle sınır ötesi işlemlerde "bulanık alanlar" ve uyum karmaşıklıkları yaratıyor.

Tokenleştirilmiş fonlar ile stablecoin’ler arasındaki yakın bağlar da bulaşma riski doğuruyor. Birindeki kriz, hızla diğerine sıçrayarak finansal riskleri artırabilir.

Ayrıca, Bank for International Settlements gibi büyük finansal denetleyicilerden gelen ve tokenleştirmenin küresel finansal sisteme yeni sistemik riskler getirebileceği uyarılarını da unutmamak gerek.

Kehanet küresine bakış: Tokenleştirme dünyayı ele geçirecek mi?

Tüm bu zorluklara rağmen, tokenleştirmenin uzun vadeli potansiyeli inkâr edilemez. Analistler, tokenleştirilmiş varlık piyasasında 2030’a kadar 10 trilyon dolardan 40 trilyon dolara kadar uzanan patlayıcı bir büyüme öngörüyor. Bu, el değiştiren çok sayıda dijital altın demek.

İleriye bakıldığında, izlenmeye değer birkaç önemli yenilik var:

- Parçalı sahiplik: Yatırımın demokratikleşmesini hayal edin; bireyler gayrimenkul, güzel sanatlar veya hatta özel sermayeden küçük bir paya sahip olabilecek.

- Daha akıllı, daha hızlı işlemler: Akıllı kontratların uyum kontrollerini, temettü ödemelerini ve mutabakatları otomatikleştirmesi; maliyetleri azaltıp insan hatasını en aza indirmesi.

- Blockchain’de yeni varlıklar: Fikri mülkiyet, karbon kredileri ve ticaret finansmanı alacaklarının tokenleştirilmesi; yatırım ve likidite için yeni yollar açıyor.

- AI + Blockchain: Bu teknolojilerin birleşimi, optimize edilmiş yatırım stratejileri ve gelişmiş risk yönetimi vaat ediyor; veri odaklı finansın yeni bir çağını başlatıyor.

- Birleşik defterler & gerçek zamanlı işlemler: Nihai vizyon: merkez bankası dijital paraları, mevduatlar ve varlıkların hepsinin tek, süper hızlı bir platformda bulunması ve anında sınır ötesi ödemeleri mümkün kılması.

Analistler, tokenleştirmenin geleneksel finansı tamamen ortadan kaldırmasının olası olmadığını, ancak onu daha hızlı, daha ucuz ve daha verimli olmaya zorlayacağını ekliyor. Ayrıca bankalar için yeni gelir akışları yaratabilir, fakat geleneksel mevduatlar tokenleştirilmiş varlıkların sunduğu getirilerle rekabet edemezse "aracısızlaşma" riski de doğurabilir.

Sonuç: JPMorgan’ın MONY’si – Geleceğe bir bakış (birkaç yıldız işaretiyle)

Piyasa gözlemcilerine göre JPMorgan’ın MONY fonu, sadece bir ürün lansmanından fazlası; finansın geleceğine dair cesur bir beyan. Verimlilik, şeffaflık ve yeni yatırım fırsatları için muazzam potansiyeli vurguluyor.

Fakat aynı zamanda, düzenleyici, teknik ve operasyonel engellerle dolu karmaşık ve gelişen bir alan olduğunu da hatırlatıyor.

Bu yeni bir çağın şafağı, bildiğimiz finansın köklü bir dönüşümünün başlangıcı mı? Bunu ancak zaman – ve devam eden inovasyon (ve elbette etkili düzenleme) – gösterecek. Şimdilik, MONY hem heyecan verici hem de belki biraz huzursuz edici bir geleceğe iştah açıcı bir bakış sunuyor.

ABD istihdam verileri, piyasaların beklediği tetikleyici mi?

Piyasalar, bir fay hattı üzerinde duruyormuş gibi davranıyor ve ABD istihdam verileri, zeminin hangi yöne kayacağını belirleyebilir.

Piyasalar, bir fay hattı üzerinde duruyormuş gibi davranıyor ve ABD istihdam verileri, zeminin hangi yöne kayacağını belirleyebilir. Dolar iki aylık en düşük seviyesine gerilerken, altın bu yıl %64’lük bir yükselişin ardından rekor seviyelere yakın seyrediyor ve Bitcoin giderek daha fazla spekülatif bir aykırı değer olmaktan ziyade bir likidite varlığı gibi işlem görüyor.

Ekim ve Kasım aylarına ait gecikmiş ABD istihdam raporları, yatırımcıların artık büyümenin yavaşlayıp yavaşlamadığını değil, politikanın ne kadar hızlı tepki vereceğini sorguladığı bir anda geliyor. Vadeli işlemler piyasası 2026 başında faiz indirimlerine yönelirken, istihdam verileri piyasaları ve Federal Reserve’ü bu gerçekle yüzleşmeye zorlayacak tetikleyici olabilir.

ABD istihdam verilerine odaklanmanın nedeni nedir?

Bu haftaki istihdam verilerinin olağanüstü önemi, yalnızca rakamlardan değil, zamanlama ve bağlamdan kaynaklanıyor. Raporlar, tarihteki en uzun ABD hükümet kapanmasıyla kesintiye uğrayan bir dönemi kapsıyor; bu da açıklamaların gecikmesine ve bazı alışılmış veri noktalarının çıkarılmasına yol açtı.

Tam bir işsizlik dökümü olmadan bile, rakamlar, politika belirsizliğinin zirve yaptığı dönemde işgücü piyasasının ne kadar dirençli olduğuna dair şimdiye kadarki en net okumayı sunuyor.

Bu önemli çünkü analistlere göre Fed’in politika duruşu artık büyük ölçüde istihdama bağlı. Enflasyon düzensiz şekilde soğudu ve yetkililer, daha fazla ilerlemenin, işsizliği keskin şekilde artırmadan talebin yumuşamasına bağlı olduğunu belirttiler.

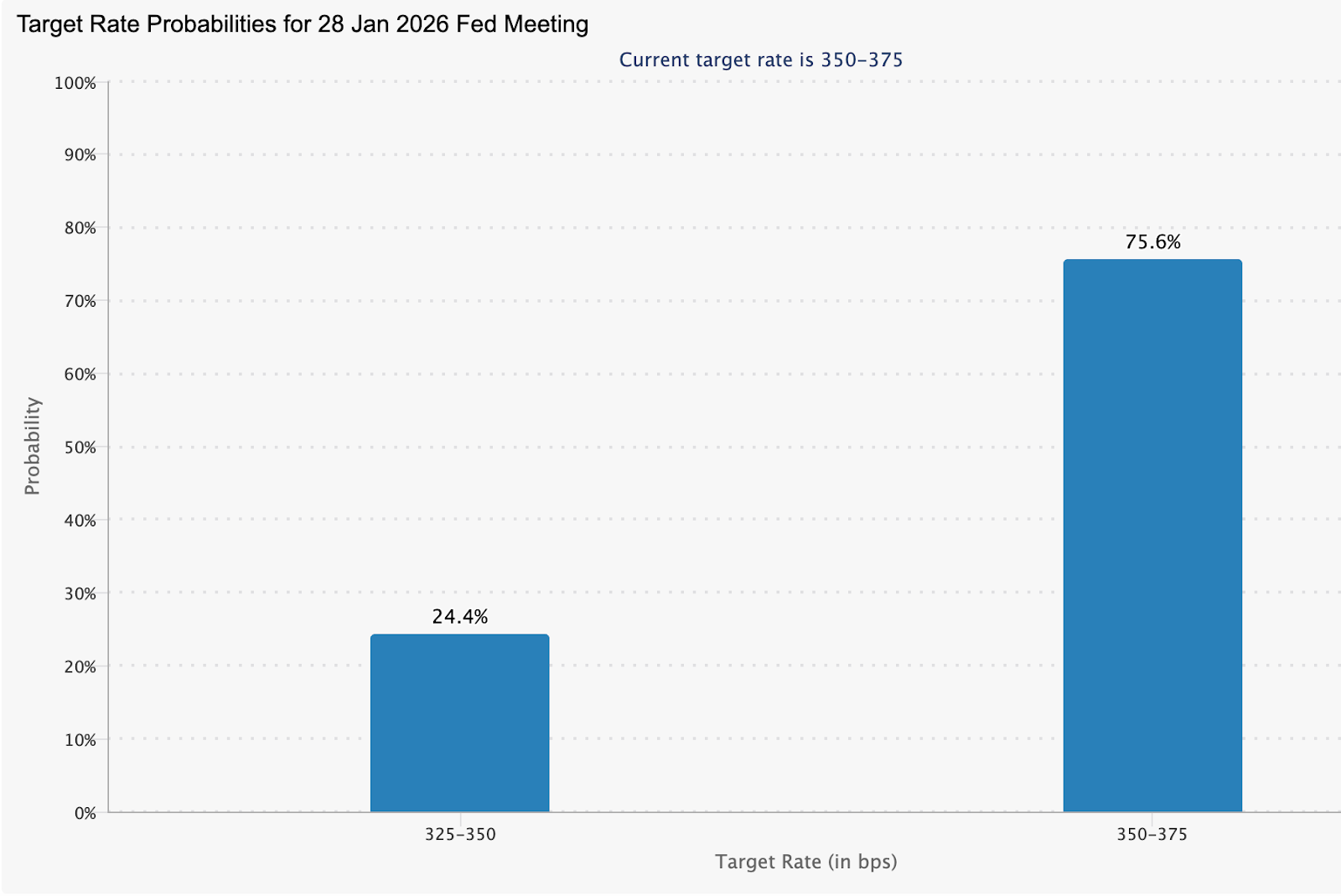

Fed fon vadeli işlemleri bu gerilimi yansıtıyor; piyasalar Ocak ayında %75,6 olasılıkla faizlerin sabit kalmasını fiyatlarken, işgücü koşulları daha da kötüleşirse indirim beklentileri sessizce artıyor.

Neden önemli?

Analistlere göre, istihdam verileri büyüme, enflasyon ve finansal istikrarın kesişim noktasında yer alıyor. Güçlü istihdam, Fed’e sıkı para politikasını sürdürme alanı tanırken, zayıflık işaretleri yolun ne kadar daraldığını ortaya çıkarma riski taşıyor. HSBC Küresel Döviz Araştırma Başkanı Paul Mackel, gecikmiş raporların “kapanma sırasında ABD istihdam koşullarının nasıl şekillendiğine dair netlik sağlayacağını” belirterek, veriler hayal kırıklığı yaratırsa doların kırılgan kalacağını ekledi.

Politika yapıcılar için ise riskler piyasaların ötesine uzanıyor. Fed Yönetim Kurulu Üyesi Stephen Miran, mevcut enflasyon verilerinin temel baskıyı abarttığını, fiyat dinamiklerinin manşetlerin ima ettiğinden 2% hedefine daha yakın olduğunu savundu.

Uzmanlara göre, istihdam verileri işgücü talebinin soğuduğunu doğruluyor ve enflasyon tam olarak dinmemiş olsa bile sabır argümanını zayıflatıyor.

Piyasalara, varlıklara ve tüketicilere etkisi

Dolar, bu belirsizliği şimdiden yansıtmaya başladı. ABD dolar endeksi, Asya işlemlerinin başında yaklaşık 98,26’ya gerilerken, dolar-yen karşısında 155,07’ye düştü; yatırımcılar veriler öncesinde pozisyon aldı. Kur piyasaları, faiz farklarının daralmasıyla birlikte istihdam sinyallerine giderek daha hassas hale geliyor.

Altının tepkisi ise daha belirgin oldu. Beş gün üst üste yükselişin ardından kısa bir geri çekilme yaşandıktan sonra, spot fiyatlar yumuşayan dolar ve gevşek politika beklentileriyle tekrar ons başına yaklaşık 4.311$’a yükseldi, ardından tekrar hafifçe geriledi.

KCM Trade baş piyasa analisti Tim Waterer, zayıf dolar performansının altını “öne çıkardığını” ve piyasaların Fed’in gelecekteki faiz indirimlerini hafife alıp almadığını sorguladığını belirtti.

ABD hisse senedi vadeli işlemleri ise haftanın başında, yatırımcıların gecikmiş Kasım istihdam raporu öncesinde yeni risk almaktan kaçınmasıyla fazla değişmedi. S&P 500 ve Nasdaq’a bağlı vadeli işlemler, Pazartesi günkü kayıpların ardından hafifçe yükselirken, Dow yatay seyretti ve bu da kararlılıktan çok temkinli bir duruşa işaret etti.

Teknoloji hisseleri, Oracle ve Broadcom gibi şirketlerden gelen zayıf kazançların ardından AI değerlemelerine ilişkin endişelerin sürmesiyle önceki seansta düşüşe öncülük etti. Ancak bu endişeler, dikkatlerin makro risklere kaymasıyla geri planda kaldı. Kasım ayı tarım dışı istihdam raporunun yaklaşık 50.000 kişilik sınırlı bir artış ve %4,4 işsizlik oranı göstermesi bekleniyor; bu rakamlar, Fed’in 2026’da duraklayıp duraklamayacağı veya gevşemeyi hızlandırıp hızlandırmayacağına dair beklentileri şekillendirebilir.

Kripto piyasaları ise farklı bir yol izledi. Bitcoin ve büyük altcoin’ler, yatırımcıların veriler öncesinde kaldıraçlarını azaltmasıyla geriledi ve 24 saat içinde 470 milyon dolardan fazla tasfiyeye yol açtı. Ancak geçmiş, işgücü zayıflığı politika beklentilerini yeniden şekillendirdiğinde, likiditeye duyarlı varlıkların genellikle, bazen de keskin şekilde toparlandığını gösteriyor.

Uzman görüşü

İleriye bakıldığında, analistler istihdam verileri etrafında asimetrik riskler görüyor. ANZ, istihdamın zayıf çıkması halinde altın için yukarı yönlü risklere dikkat çekiyor ve faiz indirimleri beklenenden önce gelirse fiyatların gelecek yıl ons başına 5.000$’ı test edebileceğini öne sürüyor.

Daha geniş zorluk ise yorumlamada yatıyor. Bu haftaki istihdam raporu, gecikmiş perakende satışlar, TÜFE, PCE enflasyonu ve konut verileriyle birlikte dar bir zaman dilimine sıkışıyor. Piyasalar yalnızca rakamların kendisine değil, aynı zamanda ne kadar tutarlı şekilde yavaşlayan bir ekonomiye işaret ettiklerine de tepki verecek. İstihdam verileri tek başına netlik sağlamayabilir, ancak yine de beklentilerin yeniden şekillenmesini tetikleyebilir.

Öne çıkan sonuç

ABD istihdam verileri, büyüme endişeleri ile politika beklentilerinin çarpıştığı baskı noktası haline geldi. Daha yumuşak bir işgücü tablosu, faiz indirimleri için gerekçeyi güçlendirir, doları zayıflatırken altın ve likidite odaklı varlıkları destekler. Volatilite, birden fazla gecikmiş verinin aynı anda açıklanmasıyla muhtemel. Yatırımcılar yalnızca manşet rakamları değil, aynı zamanda bu rakamların Fed’in 2026’ya girerken anlatısını ne kadar kesin şekilde yeniden şekillendirdiğini de izlemeli.

Altın teknik görünümü

Altın, keskin yükselişinin ardından yapıcı ancak konsolidasyon aşamasında kalmaya devam ediyor; fiyat, kâr realizasyonunun ortaya çıkmasıyla 4.365 ABD$ direncinin hemen altında duraksıyor. Momentum göstergeleri, bir geri dönüşten ziyade bir soğuma işaret ediyor: RSI hafifçe 70’in altına gerileyerek aşırı alım koşullarının giderildiğini gösteriyor, MACD ise pozitif bölgede kalmaya devam ediyor ve yataylaşan histogram, yukarı yönlü momentumun yavaşladığını, ancak zayıflığın belirgin olmadığını gösteriyor.

Fiyat 4.035 ABD$ destek bölgesinin üzerinde kaldığı sürece, genel yükseliş yapısı korunuyor. 4.365 ABD$’ın üzerinde kararlı bir kırılma, muhtemelen trend momentumunu yeniden ateşleyecektir; ana desteğin korunamaması ise 3.935 ABD$’a doğru daha derin bir tasfiyeye yol açabilir.

Nvidia neden bir yapay zeka balonu barometresi?

Birçok kişi Nvidia'nın, yapay zeka patlamasının gerçekliğe mi dayandığı yoksa aşırılığa mı kaydığı konusunda piyasanın en güvenilir sinyali haline geldiğini düşünüyor.

Birçok kişi Nvidia'nın, yapay zeka patlamasının gerçekliğe mi dayandığı yoksa aşırılığa mı kaydığı konusunda piyasanın en güvenilir sinyali haline geldiğini düşünüyor. Büyük dil modellerini ve veri merkezlerini çalıştıran çiplerin baskın tedarikçisi olarak, gelirleri spekülatif niyetten ziyade gerçek yapay zeka harcamalarını yansıtıyor. Nvidia'ya olan güven sarsıldığında, bu genellikle yatırımcıların daha geniş yapay zeka piyasasının sürdürülebilirliğini sorguladığına işaret ediyor.

Bu inceleme artıyor. ChatGPT'nin lansmanını takip eden üç yıl süren amansız yapay zeka yatırımlarının ardından, sektör artık yavaşlayan büyüme beklentileri, şişen sermaye maliyetleri ve ticarileştirme konusunda daha zorlu sorularla karşı karşıya.

Nasdaq 100, ileriye dönük kazançların yaklaşık 26 katında işlem görürken — dot-com dönemi aşırılıklarının çok altında ama uzun vadeli ortalamaların oldukça üzerinde — Nvidia, son raporlara göre piyasaları 2026'ya kadar şekillendirebilecek bir tartışmanın merkezinde yer alıyor.

Nvidia'nın yapay zeka döngüsündeki rolünü ne yönlendiriyor?

Nvidia önemlidir çünkü yapay zekayı mümkün kılan altyapıyı satıyor. Gelişmiş modellerin eğitilmesi ve çalıştırılması hâlâ büyük ölçüde Nvidia'nın GPU'larına bağlı, bu da şirketi ABD, Avrupa ve Asya genelinde veri merkezi genişlemesinin doğrudan faydalanıcısı yapıyor. Gelecekteki kullanım senaryolarını pazarlayan yazılım şirketlerinin aksine, Nvidia'nın sipariş akışı, yapay zeka talebinin fiziksel yatırıma dönüşüp dönüşmediğini gösteriyor.

Analistlere göre, bu konum aynı zamanda hisseyi harcamalardaki herhangi bir yavaşlamaya karşı son derece hassas kılıyor. Microsoft, Alphabet ve Amazon gibi hyperscaler'lar sermaye harcamalarında temkinli olduklarını belirttiğinde veya projeler enerji kısıtlamaları ya da finansman baskıları nedeniyle ertelendiğinde, Nvidia genellikle tepki veren ilk büyük isim oluyor. Hisse fiyatı giderek, yapay zeka inşasının hızlanıp hızlanmadığına veya durağanlaşıp durağanlaşmadığına dair gerçek zamanlı bir referandum gibi hareket ediyor.

Bu talebin nasıl finanse edildiğine dair endişeler de ortaya çıktı. Nvidia, daha geniş ekosistem yatırımlarının bir parçası olarak müşterileri ve ortaklarını desteklemek için önemli miktarda kaynak ayırdı ve bu da yapay zeka tedarik zincirinin belirli bölümlerinin dairesel finansmana mı dayandığı konusunda tartışma başlattı. Doğası gereği olumsuz olmasa da, yatırımcıların finansal mühendislikten ziyade organik talep konusunda netlik istediği bir aşamada karmaşıklık katıyor.

Neden önemli?

Piyasa gözlemcileri, Nvidia'nın etkisinin kendi bilançosunun çok ötesine uzandığını belirtti. Hisse senedi, bulut sağlayıcıları, çip üreticileri, enerji şirketleri ve veri merkezi inşaatçılarını kapsayan tüm yapay zeka ekosisteminin sağlığı için bir vekil haline geldi. Nvidia yükseldiğinde, yapay zeka yatırımının verimli olduğuna dair güveni pekiştiriyor. Zayıfladığında ise, sermayenin getirilerden daha hızlı dağıtılıp dağıtılmadığına dair şüpheleri artırıyor.

Bu dinamik önemli çünkü yapay zeka maruziyeti kalabalık hale geldi. Veriler, S&P 500'ün son üç yıldaki kazançlarının büyük bir bölümünün, dar bir teknoloji liderleri ve tedarikçileri grubundan kaynaklandığını ortaya koydu. Bir portföy yöneticisinin yakın zamanda belirttiği gibi, Nvidia gibi hisseler büyüme biraz yavaşladığında zorlanmaz — büyüme hızlanmayı bıraktığında zorlanır. Bu ortamda, küçük hayal kırıklıkları bile keskin pozisyon değişikliklerini tetikleyebilir.

Yapay zeka altyapı piyasasına etkisi

Yapay zeka bağlantılı hisselerdeki son hareketler bu hassasiyeti vurguluyor. Oracle'ın hisseleri, şirket beklenenden yüksek sermaye harcaması ve daha zayıf bulut büyümesi bildirdikten sonra keskin şekilde düştü; bu da agresif veri merkezi yatırımı ile kısa vadeli kârlılık arasındaki gerilimi öne çıkardı.

Oracle, genişleme planlarının hâlâ geçerli olduğunu ısrarla belirtse de, piyasa tepkisi Nvidia dahil olmak üzere yapay zeka tedarik zincirine yayıldı.

Analistler, bu olayın sektörün karşı karşıya olduğu temel bir riski pekiştirdiğini ifade etti: Yapay zeka altyapısı, gerçek dünya kısıtlamalarıyla çarpışıyor. Veri merkezi inşa etmek büyük miktarda sermaye, elektrik, nitelikli iş gücü ve zaman gerektiriyor. Gecikmeler veya maliyet aşımları uzun vadeli yapay zeka tezini raydan çıkarmasa da, marjları daraltır ve geri ödeme sürelerini uzatır — tam da yatırımcıların döngünün bu aşamasında korktuğu sonuçlar.

Jeopolitik ise başka bir belirsizlik katmanı ekliyor. Nvidia, ihracat kontrolleri ve değişen Çin politikalarına karşı hâlâ açıkta, bu da küresel yapay zeka talebi artsa bile gelir görünürlüğünü etkileyebilir. Bu manşet riski teknolojinin önemini zedelemese de, piyasaların ne kadar iyimserlik fiyatlayabileceğine sınır koyuyor.

Uzman görüşü

Çoğu analist, dot-com çöküşüne benzer ani bir çöküş beklemiyor. Bugünün yapay zeka liderleri, 1990'ların sonundaki muadillerine göre daha büyük, daha kârlı ve daha iyi sermayelendirilmiş durumda. Bunun yerine, daha olası sonuç, yapay zeka ticareti içinde bir rotasyon; yatırımcıların net nakit üretimi ve ölçeği olan şirketleri tercih etmesi, kusursuz icraya dayanan yüksek değerli isimleri ise yeniden değerlendirmesi.

Nvidia için bir sonraki aşama, abartıdan ziyade icraya bağlı. Piyasalar, hyperscaler'ların amortisman maliyetleri artarken sermaye harcamalarını sürdürüp sürdürmediğini, talebin birkaç baskın alıcının ötesine geçip geçmediğini ve yapay zeka gelir büyümesinin devam eden altyapı yatırımının ölçeğini absorbe edip edemeyeceğini izleyecek. Nvidia bu testleri geçmeye devam ederse, balon korkularını azaltabilir. Aksi takdirde, hisse fiyatı muhtemelen piyasaların beklentilerini yeniden ayarladığını yansıtacak, yapay zekadan tamamen vazgeçtiğini değil.

Önemli çıkarım

Nvidia, yapay zeka patlamasının sürdürülebilir mi yoksa aşırı mı olduğuna dair piyasanın en net göstergesi haline geldi. Yapay zeka altyapısının kalbindeki konumu, yalnızca iyimserliği değil, gerçek yatırım kararlarını da yansıtıyor. Tam anlamıyla bir balon korkusu erken olabilir, ancak sorgusuz sualsiz coşku dönemi sona eriyor. Uzmanlara göre, bir sonraki sinyaller harcama disiplini, icra ve yapay zekanın ölçeği kalıcı kâra dönüştürüp dönüştüremeyeceğinden gelecek.

Nvidia teknik analiz

Yazının başında, NVIDIA (NVDA) yaklaşık 176$ seviyesinde işlem görüyor ve kritik 175,00$ destek seviyesinin hemen üzerinde seyrediyor. Bu bölge kısa vadeli yön için kilit önemde — bunun altında kalıcı bir kırılma, satışların tetiklenmesine ve aşağı yönlü riskin açığa çıkmasına yol açabilirken, üzerinde kalmak istikrar evresinin kapısını açık tutuyor.

Yukarıda ise, NVDA 196,00$ ve 207,40$ seviyelerinde katmanlı dirençlerle karşılaşıyor; bu bölgeler, momentum artarsa yatırımcıların genellikle kâr alımı veya yeni alım denemeleri beklediği alanlar. Fiyat hareketi, son zirvelerden keskin bir geri çekilmenin ardından devam eden konsolidasyonu yansıtıyor. Mumlar sıkışık kalmaya devam ediyor, bu da piyasanın daha geniş düzeltmenin tamamlanıp tamamlanmadığını veya devam edip etmeyeceğini tarttığını gösteriyor.

Şu anda yaklaşık 63 seviyesinde olan RSI yavaşça orta çizgiye yakın yükseliyor, bu da güçlü bir yükseliş dönüşünden ziyade ılımlı bir momentum toparlanmasına işaret ediyor. Bu, piyasanın hâlâ ikna arayışında olduğunu ve NVDA'nın, alıcılar 196$ direnç bölgesini ikna edici şekilde geri almadıkça muhtemelen bant içinde kalacağını gösteriyor.

Neden USD/JPY taşıma işlemi desteğini kaybediyor

USD/JPY taşıma işlemi desteğini kaybediyor çünkü on yılı aşkın süredir yenin zayıf kalmasını sağlayan varsayımlar çözülmeye başlıyor.

USD/JPY taşıma işlemi desteğini kaybediyor çünkü on yılı aşkın süredir yenin zayıf kalmasını sağlayan varsayımlar çözülmeye başlıyor. Japonya'nın neredeyse sıfır faiz oranları dönemi sona yaklaşırken, bir zamanlar yen borçlanmayı cazip kılan getiri avantajı da daralıyor. Büyük Japon üreticiler arasında iş dünyası güveni 2021'den bu yana en yüksek seviyesine çıktı ve Japonya Merkez Bankası'nın Aralık toplantısında politika faizini %0,75'e yükseltmesi bekleniyor.

Aynı zamanda, ABD doları artık rakipsiz bir faiz primi avantajına sahip değil. Federal Reserve beklentileri istikrar kazandı, ancak artık sürekli yükselmiyor. Faiz farkı daralırken ve hedge maliyetleri artarken, sürekli yen satışı destekleyen mekanizmalar zayıflıyor. Bu değişim önemli çünkü USD/JPY piyasadaki en güvenilir taşıma işlemlerinden biriydi - ve bu işlemler nadiren sessizce çözülür.

USD/JPY'yi ne yönlendiriyor?

USD/JPY'deki değişimin temel nedeni, Japonya Merkez Bankası'nın enflasyon ve ücretlerin artık geçici bir olgu olmadığına dair artan güveni. Japonya'da enflasyon üç yılı aşkın süredir %2 hedefinin üzerinde seyrediyor ve son Tankan anketi, şirketlerin bir, üç ve beş yıl sonrasında fiyatların %2,4 artmasını beklediğini gösteriyor; bu da enflasyon beklentilerinin kökleşmeye başladığını gösteriyor.

Bu, Japonya'nın onlarca yıl süren deflasyonist zihniyetinden net bir kopuş anlamına geliyor. Şirket davranışları da bu sinyali güçlendiriyor. Büyük firmalar mevcut mali yılda sermaye harcamalarını %12,6 artırmayı planlıyor ve işgücü sıkıntısı, Japonya'nın varlık balonu döneminden bu yana, yani 1991'den beri en yüksek seviyede.

Bu sıkılaşan işgücü piyasası, Japonya Merkez Bankası'nın sürdürülebilir faiz artışları için ön koşul olarak defalarca vurguladığı ücret artışını destekliyor. Şirketler artan maliyetleri tüketicilere yansıtabilince, politika yapıcılar artık ani bir talep şoku korkusu olmadan politikayı normalleştirmek için daha güçlü bir gerekçeye sahip.

Neden önemli

Döviz piyasaları için bu sadece bir başka faiz artırımı hikayesi değil. Bu bir güvenilirlik değişimi. Yen uzun süredir bir fonlama para birimi olarak görülüyor, küresel risk iştahı arttığında neredeyse otomatik olarak satılıyordu. Bu refleks, Japonya faizlerinin süresiz olarak sıfıra yakın kalacağına olan güvene dayanıyordu. Tankan verileri ve Başkan Kazuo Ueda'nın giderek şahinleşen söylemi bu varsayımı sorguluyor.

Analistler, işgücü piyasası dinamiklerinin artık Japonya Merkez Bankası'nın işinin büyük kısmını üstlendiğini savunuyor. Capital Economics, şiddetli işgücü sıkıntısının “daha yüksek ücretler ile daha yüksek fiyatlar arasındaki erdemli döngüyü kilitlediğini” ve merkez bankasına büyümeyi baltalamadan sıkılaştırmaya devam etme alanı sağladığını belirtiyor. Yatırımcılar Japonya'nın nötr faiz oranının %1,5–2,0 aralığına daha yakın olduğunu kabul ederse, USD/JPY'nin 150 üzerindeki değerlemelerini savunmak zorlaşır.

Piyasalara ve taşıma işlemine etkisi

Bu değişimin en büyük kaybedeni küresel yen taşıma işlemi. Yıllarca yatırımcılar, daha yüksek getirili ABD ve küresel varlıkları satın almak için yenden ucuza borçlandı ve genellikle döviz riskini hedge etmedi çünkü yen istikrarlı şekilde zayıflıyordu. Bu strateji, fonlama maliyetleri önemsiz ve politika görünümü durağan olduğu için işe yaradı.

Şimdi ise her iki sütun da sallanıyor. Japon Devlet Tahvili getirileri yükselirken ve vadeli piyasalar 2026'ya kadar Japonya Merkez Bankası'nın daha fazla faiz artırımı fiyatlarken, yen'i hedge etmek daha pahalı hale geliyor. Bu ani bir çıkış dalgası başlatmasa da, kademeli bir çözülmeyi teşvik ediyor. Pozisyonlar azaltılıp hedge'ler eklenirken, yapısal yen talebi artıyor ve bu da ABD getirileri yüksek kalsa bile USD/JPY üzerinde istikrarlı bir aşağı yönlü baskı oluşturuyor.

Uzman görüşü

Piyasalar giderek Aralık ayı Japonya Merkez Bankası toplantısından sonrasına odaklanıyor. Çeyrek puanlık bir artış büyük ölçüde fiyatlandı; asıl sinyal ileriye dönük yönlendirmeden gelecek. Eğer Japonya Merkez Bankası politikayı tek seferlik bir ayarlama yerine nötr faize doğru bir hareket olarak çerçevelerse, yenin yeniden fiyatlanması hızlanabilir.

Başkan Ueda'nın toplantı sonrası basın toplantısı, politika normalleşmesinin 2026'ya kadar uzayıp uzanmadığına dair her türlü işaret için yakından izlenecek. ABD tarafında ise tablo daha dengeli. Federal Reserve'un son dot plot'u, 2026 için sadece bir faiz indirimi öngörüyor; bu, piyasaların yılın başında beklediğinden daha sıkı bir duruş. Yine de, siyasi baskı ve yavaşlayan büyüme göstergeleri, Fed'in ne kadar şahin olabileceğini sınırlıyor. Bu hafta ABD işgücü ve enflasyon verileri açıklanacak; USD/JPY volatilitesi artabilir, ancak genel eğilim giderek paritenin taşıma işlemi kaynaklı desteğinin yavaşça aşınmasından yana.

Temel çıkarım

USD/JPY artık yıllardır onu tanımlayan taşıma işlemi dinamikleriyle yalıtılmış değil. Japonya'nın iyileşen enflasyon görünümü, sıkılaşan işgücü piyasası ve daha kendinden emin bir Japonya Merkez Bankası, zayıf yen için yapısal gerekçeyi aşındırıyor. Ayarlama yavaş olabilir, ancak yön giderek netleşiyor. Yatırımcılar, bu değişimin kalıcı hale geldiğinin teyidi için Japonya Merkez Bankası yönlendirmesini, ücret verilerini ve ABD makroekonomik açıklamalarını izlemeli.

USD/JPY teknik analiz

Yazının başında, USD/JPY yaklaşık 155,14 seviyesinde işlem görüyor ve 157,40 direnç seviyesinin üzerinde kalıcı olamayınca son zirvelerden geri çekiliyor. Bu bölge, fiyatın ikna edici şekilde yukarı kırılmadıkça yatırımcıların genellikle kâr realizasyonu beklediği önemli bir yukarı bariyer olmaya devam ediyor. Aşağıda ise, ilk destek 155,10'da, ardından 153,55 ve 151,76 seviyelerinde; bu seviyelerin altına inilmesi muhtemelen satışların hızlanmasına ve daha derin bir düzeltici harekete yol açacaktır.

Fiyat hareketi, paritenin Bollinger Bandı aralığının ortasına doğru geri çekildiğini gösteriyor ve önceki yükselişin ardından yükseliş ivmesinin soğuduğuna işaret ediyor. Bu, alıcılar hızla geri dönmezse USD/JPY'nin bir konsolidasyon aşamasına girebileceğini gösteriyor.

Şu anda yaklaşık 56 seviyesinde olan RSI, orta çizgiye doğru keskin şekilde düşüyor ve alıcılar arasında zayıflayan ivme ile artan temkinliliği vurguluyor. Bu henüz bir trend dönüşü sinyali vermese de, 155,10 desteği korunamazsa kısa vadeli aşağı yönlü risklere işaret ediyor.

Üzgünüz, ile eşleşen herhangi bir sonuç bulamadık.

Arama ipuçları:

- Yazımınızı kontrol edin ve tekrar deneyin

- Başka bir anahtar kelime deneyin