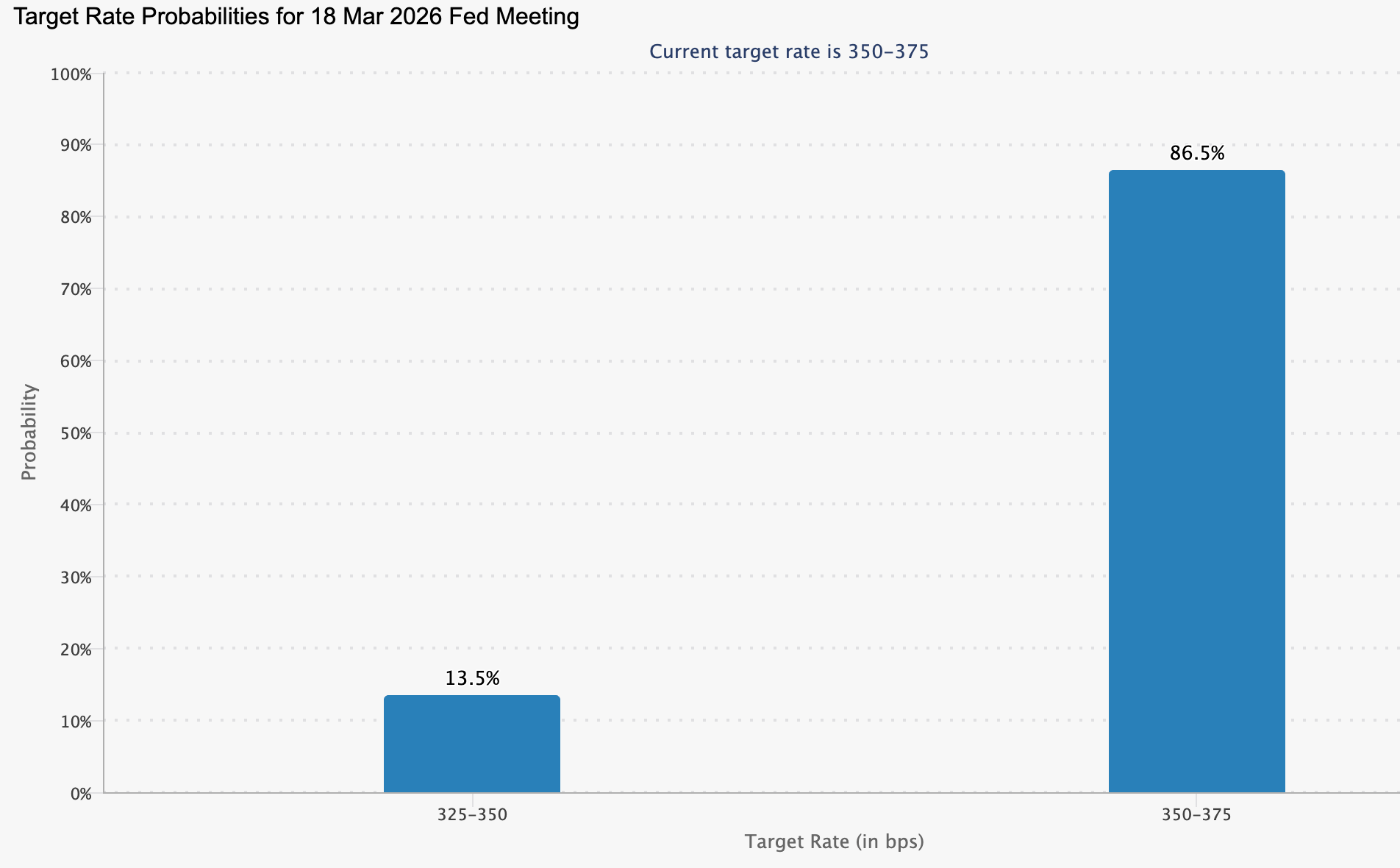

ප්රතිඵල

රන් මිල කඩා වැටෙයි: මෙය පසුබෑමක්ද නැතහොත් පහළ යාමේ ප්රවණතාවක ආරම්භයක්ද?

රන් මිලෙහි තියුණු පහත වැටීම, දිගුකාලීන bear market එකක ආරම්භයකට වඩා දරුණු පසුබෑමක් ලෙස පෙනේ - නමුත් එය වාර්තාගත ඉහළ අගයන්හිදී වෙළඳපොළ හැඟීම් කෙතරම් බිඳෙනසුලු වී ඇත්ද යන්න හෙළි කර ඇති බව විශ්ලේෂකයෝ පවසති.

රන් මිලෙහි තියුණු පහත වැටීම, දිගුකාලීන bear market එකක ආරම්භයකට වඩා දරුණු පසුබෑමක් ලෙස පෙනේ - නමුත් එය වාර්තාගත ඉහළ අගයන්හිදී වෙළඳපොළ හැඟීම් කෙතරම් බිඳෙනසුලු වී ඇත්ද යන්න හෙළි කර ඇති බව විශ්ලේෂකයෝ පවසති. මෙම වසර මුලදී අවුන්සයකට ඩොලර් 5,600 ඉක්මවා ගිය පසු, දින කිහිපයක් ඇතුළත රන් මිල ඩොලර් සිය ගණනකින් පහත වැටී ඇති අතර, රිදී ඊටත් වඩා දරුණු කඩා වැටීමකට ලක්ව ඇත. මෙම ප්රතිවර්තනයේ වේගය ආයෝජකයින් කම්පනයට පත් කර ඇතත්, රන් මිල ඉහළ දැමීමට හේතු වූ බලවේග එක රැයකින් අතුරුදහන් වී නොමැත.

වසරකට පෙර රන් අවුන්සයක් ඩොලර් 2,800 ට වඩා අඩු අගයකට අලෙවි වූ අතර, ඊට සාපේක්ෂව මිල ගණන් තවමත් බෙහෙවින් ඉහළ මට්ටමක පවතී. මෙම රැළිය කෙතරම් දුරට විහිදී තිබුණේද යන්න මෙයින් පැහැදිලි වේ. දැන් වැදගත් වන්නේ මෑත කාලීන කඩා වැටීම, සමපේක්ෂන අතිරික්තයෙන් පසු සිදුවන සෞඛ්ය සම්පන්න යළි පිහිටුවීමක් (reset) පිළිබිඹු කරන්නේද, නැතහොත් ඉදිරි මාසවලදී රන් මිල ඉහළ යාම සීමා කළ හැකි සාර්ව ආර්ථික පරිසරයේ ගැඹුරු වෙනසක්ද යන්නයි.

රන් මිල හදිසියේ කඩා වැටීමට හේතුව කුමක්ද?

2026 දක්වා රන් මිල ඉහළ යාම, බිය, ප්රතිපත්තිමය අවිනිශ්චිතතාවය සහ ව්යුහාත්මක ඉල්ලුම යන කරුණු වල දුර්ලභ පෙළගැස්මක් මගින් බලගන්වන ලදී. මහ බැංකු වාර්තාගත වේගයකින් රන් සංචිත රැස් කළ අතර, ආයෝජකයින් ඉහළ යන US ණය බරින් ආරක්ෂාව පැතූහ. Donald Trump මූල්ය ප්රතිපත්තිවලට එල්ල කළ පුනරාවර්තන ප්රහාර මධ්යයේ වෙළඳපොළ Federal Reserve හි ස්වාධීනත්වය ප්රශ්න කළේය. 1979 න් පසු එහි ප්රබලතම වාර්ෂික කාර්ය සාධනය සටහන් කරමින් රන් මිල වසරින් වසර 90% කට වඩා ඉහළ ගියේය.

එම බිය පහව ගිය විට ප්රතිවර්තනය ආරම්භ විය. මීළඟ Fed සභාපති ලෙස හිටපු Federal Reserve ආණ්ඩුකාර Kevin Warsh ව Trump විසින් නම් කිරීම, තර්ජනයක් ලෙස නොව ස්ථාවර සංඥාවක් ලෙස වෙළඳපොළ විසින් අර්ථකථනය කරන ලදී. මහ බැංකු ස්වාධීනත්වය පිළිබඳ උත්සුකයන් ලිහිල් වූ අතර, US ඩොලරය ශක්තිමත් විය. ලාභ ඉපැයීම් (profit-taking) තීව්ර විය. මිල ගණන් ප්රධාන තාක්ෂණික මට්ටම්වලට වඩා පහත වැටුණු පසු, සමපේක්ෂන ස්ථාන ඉවත් කිරීමත් සමඟ විකිණීම වේගවත් විය.

මෙම චලනය වැදගත් වන්නේ ඇයි

රන් තවදුරටත් සෙමින් ගමන් කරන ආරක්ෂිත වත්කමක් ලෙස වෙළඳාම් නොවේ. එහි ඇති දැඩි අස්ථාවරත්වය පිළිබිඹු කරන්නේ මුදල් වර්ග සහ ස්වෛරී ණය හරහා ගෝලීය අවදානම් මිලකරණයට එය කෙතරම් කේන්ද්රීය වී ඇත්ද යන්නයි. රන් මිල ඉහළ යන විට, එය මූල්ය හා දේශපාලන පද්ධති කෙරෙහි ඇති දැඩි අවිශ්වාසය සංඥා කරයි. එය කඩා වැටෙන විට, එම බිය පමණට වඩා වැඩි වී තිබූ බව යෝජනා කරයි.

Syracuse University හි දේශපාලන විද්යාව පිළිබඳ මහාචාර්ය Daniel McDowell, අස්ථාවර කාලවලදී රන් මිලදී ගැනීම හුදෙක් තාර්කික ප්රතිචාරයකට වඩා මානසික ප්රතිචාරයක් ලෙස විස්තර කර ඇත. ප්රතිවර්තනයන් මෙතරම් හදිසි විය හැක්කේ මන්දැයි පැහැදිලි කිරීමට එම වෙනස උපකාරී වේ. විශ්වාසය වැඩි දියුණු වූ විට, සුළු වශයෙන් වුවද, රන් මිල සෙමින් පහළ යන්නේ නැත - එය ආක්රමණශීලී ලෙස නැවත මිල (reprice) වේ.

ආයෝජකයින්, වෙළඳපොළ සහ මහ බැංකු කෙරෙහි බලපෑම

ආයෝජකයින්ට, මෙම කඩා වැටීම කාල නිර්ණය (timing) පිළිබඳ පාඩමක් වී ඇත. රන් හා සම්බන්ධ Exchange-traded funds, මිල ඉහළ යන විට විශාල ආයෝජන ගලා ඒමක් දුටු නමුත්, විකිණීම ආරම්භ වූ වහාම වේගවත් පිටතට ගලා යාමක් අත්විඳින ලදී. විශේෂයෙන් භෞතික රන් සහ ස්වර්ණාභරණ සඳහා සිල්ලර සහභාගීත්වය, ඉහළම අගයන් ආසන්නයේදී ඉහළ ගිය අතර පසුව ඉක්මනින්ම අඩුවී ගියේය.

මහ බැංකු දැන් මංසන්ධියක සිටී. රන් යනු ණය බරින් තොර ස්වෛරී වත්කම් කිහිපයෙන් එකක් වුවද, මූල්ය පීඩනය හේතුවෙන් සමහර රජයන් සංචිත ද්රව කිරීමට පෙළඹිය හැකිය. දේශපාලන හා මූල්ය පීඩනය තීව්ර වන විට “රන් සංචිත භාවිතා කිරීමට ඇති පෙළඹවීම සැබෑවක්” බව deVere Group හි ප්රධාන විධායක නිලධාරී Nigel Green අනතුරු ඇඟවීය. නිල ආයතන විසින් සිදු කරනු ලබන ඕනෑම අර්ථවත් විකිණීමක් පහළ යාමේ අවදානම් වැඩි කරනු ඇත.

විශේෂඥ දැක්ම: නිවැරදි කිරීමක්ද නැතහොත් ප්රවණතා ප්රතිවර්තනයක්ද?

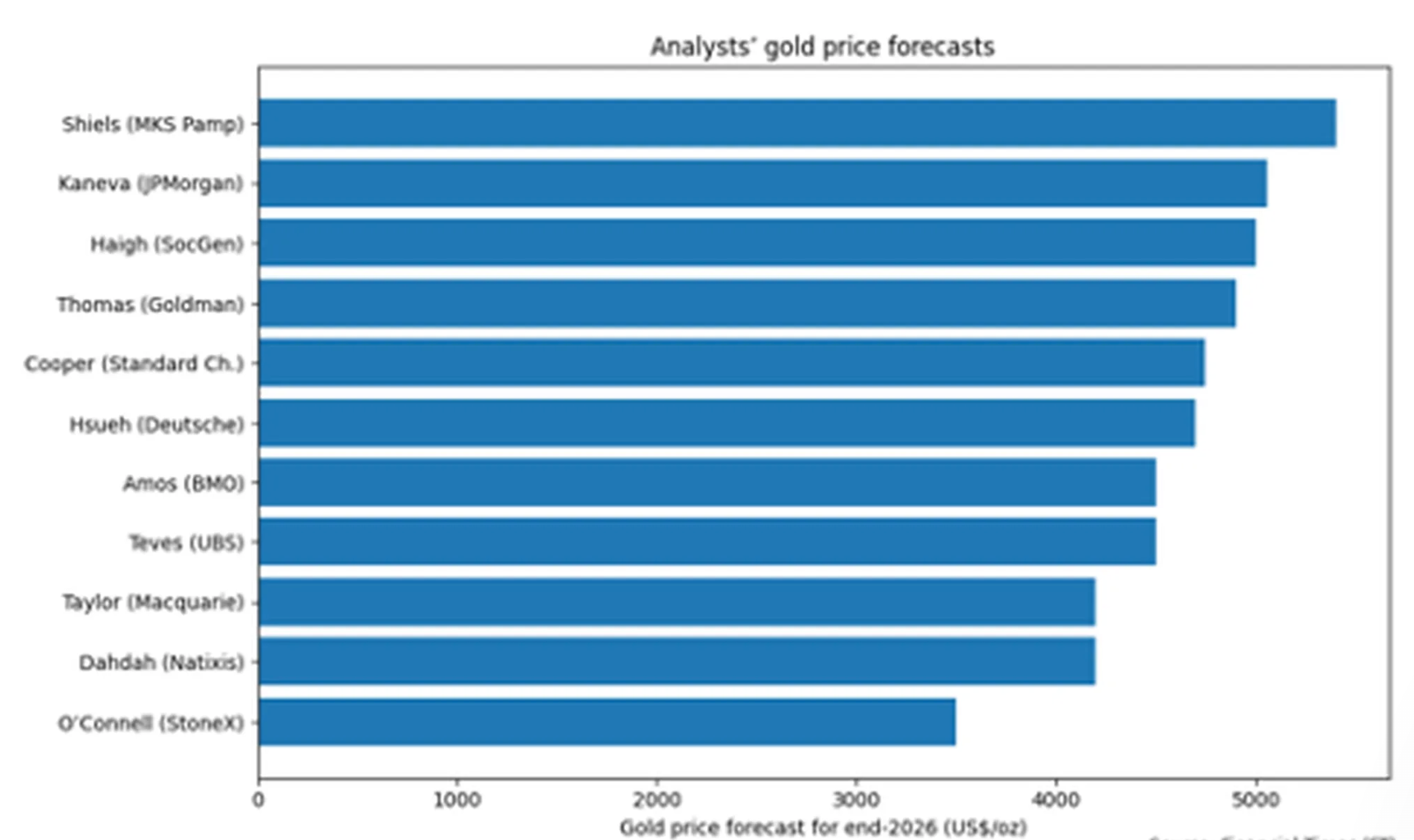

විශ්ලේෂකයින් දැඩි ලෙස බෙදී ඇත. Financial Times විසින් උපායමාර්ගිකයින් එකොළොස් දෙනෙකුගෙන් කරන ලද සමීක්ෂණයකට අනුව, 2026 වසර අවසාන මිල ඩොලර් 4,600 ආසන්නයේ පවතිනු ඇතැයි සම්මුතියක් ඇත. මෙය කඩා වැටීමෙන් පසුව වුවද වත්මන් මට්ටම්වලට වඩා අඩුය.

සමපේක්ෂනය මූලික කරුණු අභිබවා ගොස් ඇති බව තර්ක කරමින්, වසරේ අවසාන කාර්තුව වන විට රන් මිල ඩොලර් 4,200 ට ආසන්න වනු ඇතැයි Macquarie අපේක්ෂා කරයි.

අනෙක් අය ධනාත්මකව සිටිති. භූ දේශපාලනික අවදානම, ඩොලරය මත යැපීම අඩු කිරීම (de-dollarisation) සහ අපේක්ෂිත පොලී අනුපාත කප්පාදුවල සහාය ඇතිව ඉදිරි මාසවලදී රන් මිල ඩොලර් 6,000 ඉක්මවා යා හැකි බව UBS විශ්වාස කරයි. නුදුරු කාලීනව US පොලී අනුපාත නොවෙනස්ව පවතිනු ඇති බවට වෙළඳපොළ දැනට 87% ක සම්භාවිතාවක් මිල කර ඇති අතර, පළමු කප්පාදුව වසර අගදී සිදුවීමට ඉඩ ඇත. දුර්වල ඩොලරයක් නැවත වරක් රන් සඳහා ඇති ආකර්ෂණය ශක්තිමත් කරනු ඇත.

ප්රධාන කරුණු

රන් මිල කඩා වැටීම bull market එකක අවසානයට වඩා, සමපේක්ෂන අතිරික්තයෙන් පසු සිදුවන කුරිරු යළි පිහිටුවීමක් (reset) ලෙස පෙනේ. ණය, භූ දේශපාලනය සහ fiat මුදල් කෙරෙහි ඇති අවිශ්වාසය වැනි මිල ඉහළ දැමීමට හේතු වූ බලවේග එලෙසම පවතී, නමුත් හැඟීම් තියුණු ලෙස වෙනස් වී ඇත. රන් නැවත ඉහළ යයිද නැතහොත් දිගු ඒකාබද්ධතා (consolidation) අදියරකට ඇතුළු වේද යන්න පොලී අනුපාත, මහ බැංකු හැසිරීම සහ භූ දේශපාලනික වර්ධනයන් මත රඳා පවතී. දැනට, අස්ථාවරත්වය යනු විශ්වාසයේ මිලයි.

Bitcoin තාක්ෂණික දැක්ම

දිගුකාලීන ඒකාබද්ධතා (consolidation) අදියරකින් බිඳ වැටීමෙන් පසු, Bitcoin එහි මෑත කාලීන පහත වැටීම දීර්ඝ කරමින් එහි පුළුල් මිල ව්යුහයේ පහළ අන්තය දෙසට ගමන් කර ඇත. මිල පහළ Bollinger Band එක අසල වෙළඳාම් වන අතර, පටි (bands) පුළුල්ව පවතී. මෙය ඉහළ අස්ථාවරත්වය සහ අඛණ්ඩ පහළ යාමේ පීඩනය පිළිබිඹු කරයි.

RSI තීරණාත්මක ලෙස oversold කලාපයට වැටීමත් සමඟ, Momentum දර්ශක කෙටි කාලීන ගම්යතාවයේ තියුණු පිරිහීමක් පෙන්නුම් කරයි. ඉහළ ADX කියවීම් මගින් පෙන්නුම් කරන පරිදි ප්රවණතා ශක්තිය ඉහළ මට්ටමක පවතී. කෙසේ වෙතත්, මෑත කාලීන වේගවත් පහළ යාමෙන් පසුව දිශානති දර්ශක (directional indicators) පහළ යාමේ ආධිපත්යයක් පෙන්නුම් කරයි.

ව්යුහාත්මකව, මිල ඩොලර් 90,000 අවට පැවති පෙර ඒකාබද්ධතා ප්රදේශයට වඩා බෙහෙවින් පහළට ගමන් කර ඇති අතර, ඩොලර් 107,000 සහ ඩොලර් 114,000 අසල තිබූ පෙර ප්රතිරෝධක කලාප දැන් වත්මන් මට්ටම්වලට වඩා සැලකිය යුතු ලෙස ඉහළින් පවතී.

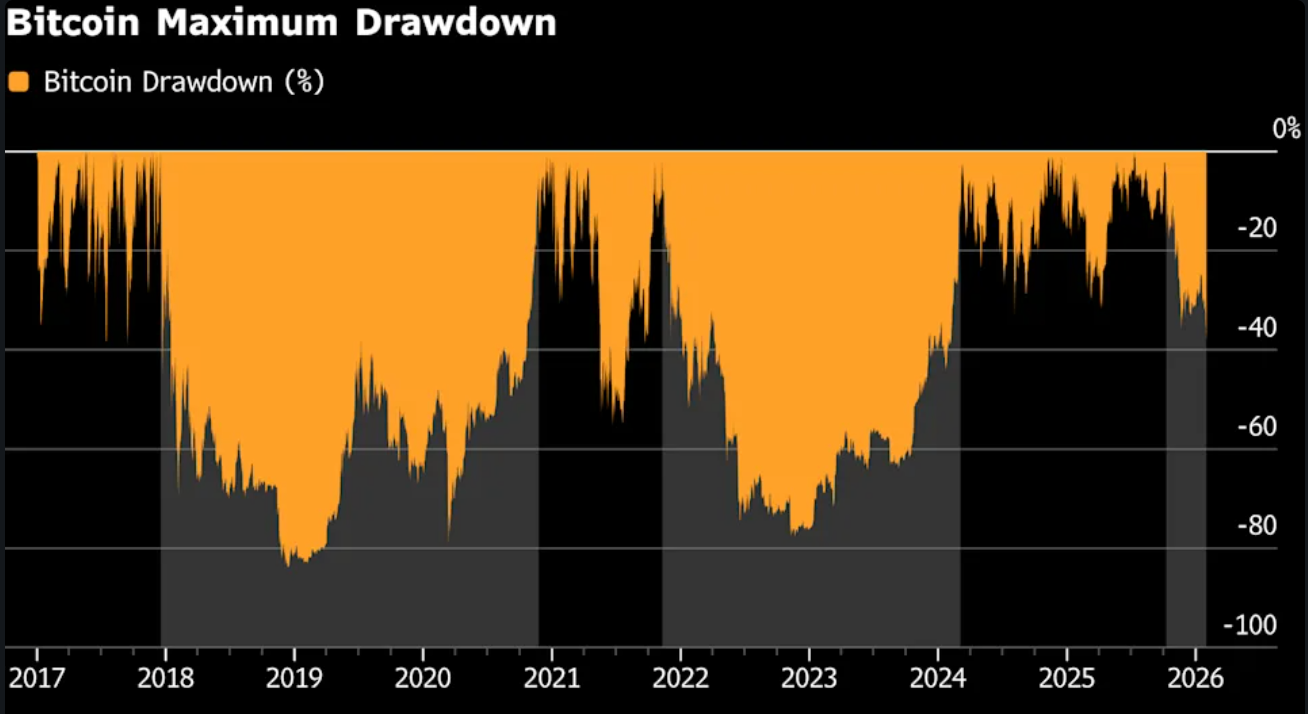

Bitcoin හි $77K බිඳ වැටීම crypto හි පිබිදීමේ අස්ථාවර හරය හෙළි කරයි

විශ්ලේෂකයින්ට අනුව, Bitcoin $77,000 ට වඩා පහත වැටීම සාමාන්ය නිවැරදි කිරීමක් නොවේ. එය ආතති පරීක්ෂණයක් (stress test) විය - සහ වෙළඳපල එය අසමත් විය.

විශ්ලේෂකයින්ට අනුව, Bitcoin $77,000 ට වඩා පහත වැටීම සාමාන්ය නිවැරදි කිරීමක් නොවේ. එය ආතති පරීක්ෂණයක් (stress test) විය - සහ වෙළඳපල එය අසමත් විය. ඔක්තෝම්බර් මාසයේ $126,000 ආසන්නයේ තිබූ උපරිමයේ සිට දළ වශයෙන් ඩොලර් බිලියන 800 ක වටිනාකමක් අතුගා දමා ඇති බව වාර්තා වන අතර, එමඟින් Bitcoin ගෝලීය ඉහළම වත්කම් 10 න් ඉවතට තල්ලු වී තනි දිනක් තුළ ඩොලර් බිලියන 2.5 කට වඩා වැඩි බලහත්කාරී ද්රවකරණයන් (forced liquidations) ඇති කළේය.

මෙම චලනය වැදගත් වන්නේ මෙම bull market ගොඩනඟා ඇත්තේ කුමක් මතද යන්න එය හෙළි කරන බැවිනි: leverage, අඩු liquidity සහ ගැනුම්කරුවන් සැමවිටම පෙනී සිටිනු ඇතැයි යන උපකල්පනයයි. භූ දේශපාලනික අවදානම ඉහළ ගිය විට සහ ඩොලර් ශක්තිමත් වූ විට, එම උපකල්පනය බිඳ වැටුණි. ඉන්පසුව සිදු වූයේ භීතියෙන් මිලදී ගැනීම (panic buying) හෝ ආරක්ෂිත ස්ථාන වෙත මාරුවීමක් (safe-haven rotation) නොව, වඩාත් විඛාදන දෙයකි - එනම් ඉල්ලුම නොමැති වීමයි.

Bitcoin හි බිඳ වැටීමට හේතුව කුමක්ද?

ක්ෂණික උත්ප්රේරකය වූයේ භූ දේශපාලනික අවදානමයි. එක්සත් ජනපදය සහ ඉරානය අතර උත්සන්න වන ආතතීන් පිළිබඳ වාර්තා අවදානම් රුචිය (risk appetite) අඩාල කළ අතර ඩොලර් liquidity සඳහා හදිසි ඉල්ලුමක් ඇති කළේය. න්යායාත්මකව, මෙය Bitcoin හි “digital gold” ආඛ්යානය තහවුරු විය යුතු අවස්ථාවයි. ඒ වෙනුවට, සති අන්තයේ අඩු ක්රියාකාරී තත්වයන් තුළ වෙළඳුන් මුදල් සොයන විට ආක්රමණශීලී ලෙස විකුණා දැමූ liquidity පිටවීමේ මාර්ගයක් ලෙස Bitcoin ක්රියා කළේය.

එම ප්රතිචාරය අහම්බයක් නොවේ. Bitcoin අඛණ්ඩව වෙළඳාම් වන අතර, දැඩි derivatives නිරාවරණයක් දරයි, සහ හරස් වත්කම් අවදානම් කළමනාකරණය (cross-asset risk management) තුළ ගැඹුරින් කාවැදී ඇත. වෙනත් තැන්වල අස්ථාවරත්වය (volatility) ඉහළ යන විට, crypto බොහෝ විට මුලින්ම විකුණනු ලබන වත්කම වේ. මෙවර, දුර්වල වෙළඳපල ගැඹුර (market depth) මගින් එම බලපෑම තවදුරටත් වැඩි විය.

Kaiko ට අනුව, Bitcoin හි liquidity එහි ඔක්තෝබර් උපරිමයට වඩා 30% කට වඩා පහළ මට්ටමක පවතී, එය මීට පෙර 2022 දී FTX බිඳවැටීමෙන් පසුව පමණක් දක්නට ලැබුණු මට්ටමකි.

දෙවන ධාවකය වූයේ සාර්ව නැවත මිල කිරීමයි (macro repricing). Federal Reserve මෙහෙයවීම සඳහා Kevin Warsh නම් කිරීම US dollar හි තියුණු ඉහළ යාමක් ඇති කළ අතර, අවදානම් වත්කම් පිළිබඳ පුළුල් නැවත ඇගයීමකට බල කෙරුනි.

ජනවාරි 30 සිකුරාදා, Gold එක් සැසියකදී 9% කින් පමණ පහත වැටුණි. Silver 25% කට වඩා කඩා වැටුණි. Bitcoin වෙන්වී ගියේ නැත (did not decouple) - එය අනුගමනය කළේය. ප්රතිඵලය වූයේ ඩොලර් ශක්තිය ආන්තික ගැනුම්කරුවන් ඉවත් කිරීමත් සමඟ “hard money” ගනුදෙනු තොග වශයෙන් අවදානමෙන් ඉවත් කිරීමයි (de-risking).

එය වැදගත් වන්නේ ඇයි

මෙම විකිණීම නවතම crypto පිබිදීමේ පදනමට අභියෝග කරන බව වෙළඳපල නිරීක්ෂකයින් සඳහන් කළහ. උද්ධමනය, මුදල් අවප්රමාණය වීම සහ භූ දේශපාලනික ආතතියට එරෙහිව ආරක්ෂාවක් (hedge) ලෙස Bitcoin අලෙවි කරන ලදී. පසුගිය සතිය පුරා, එය එම පරීක්ෂණ තුනම අසමත් විය. ආරක්ෂක ප්රවාහයන් ආකර්ෂණය කර ගැනීම වෙනුවට, එය මුදල් රැස් කිරීම මූලික කාර්යය වූ අස්ථාවර, leveraged වත්කමක් ලෙස සලකනු ලැබීය.

මිල වෙනස් වීමට වඩා මානසික හානිය වැදගත් විය හැකිය. වෙළඳපල සාදන්නෙකු වන Wincent හි අධ්යක්ෂ Paul Howard පැවසුවේ “මෙය සාම්ප්රදායික අර්ථයෙන් යටත් වීමක් (capitulation) නොවේ,” යනුවෙනි. “එය මිලදී ගැනීමට හදිසි අවශ්යතාවයක් නොමැතිකමයි. විශ්වාසය නැති වූ විට, මිල පහත වැටීමට කම්පනයක් අවශ්ය නොවේ - ඒවා තනිවම පහළට ඇදී යයි”. එම වෙනස වැදගත් වන්නේ වෙළඳපල භීතියෙන් ඉක්මනින් යථා තත්ත්වයට පත්වන බැවිනි. උදාසීනත්වයෙන් යථා තත්ත්වයට පත්වීමට ඊට වඩා වැඩි කාලයක් ගතවේ.

crypto වෙළඳපල සහ ආයෝජකයින් කෙරෙහි බලපෑම

යාන්ත්රික හානිය දරුණු වී ඇත. සති අන්තයේ වෙළඳුන් 200,000 කට ආසන්න සංඛ්යාවක් ද්රවකරණයට (liquidated) ලක් වූ අතර leveraged long positions ස්වයංක්රීයව වැසී ගිය අතර, එය ස්වයං-ශක්තිමත් කරන විකිණීමක් නිර්මාණය කළේය. ප්රධාන මට්ටම් බිඳ වැටුණු පසු, මිල සොයා ගැනීම (price discovery) විභාජන ගනුදෙනු වෙනුවට බලහත්කාරයෙන් විකිණීම මගින් ආධිපත්යය දැරීය.

සිල්ලර ආයෝජකයින් (Retail investors) එහි බර දරා ඇත. On-chain දත්ත පෙන්වා දෙන්නේ 10 BTC ට වඩා අඩුවෙන් හිමි හිමියන් මාසයකට වැඩි කාලයක් තිස්සේ ස්ථාවර ශුද්ධ විකුණුම්කරුවන් වී ඇති බවයි. බොහෝ දෙනෙක් රැලියට ප්රමාද වී ඇතුළු වූ අතර දැන් 30% කට වඩා වැඩි පාඩු ලබමින් සිටිති. ඊට වෙනස්ව, 1,000 BTC ට වඩා හිමි “mega-whales” නිහඬව එකතු කර ගෙන ඇති අතර, මිල ඉහළ දැමීමකින් තොරව සැපයුම අවශෝෂණය කර ගනී.

ආයතනික ඉල්ලුම ද මෘදු වී ඇත. Spot Bitcoin ETFs අඛණ්ඩව ශුද්ධ පිටතට ගලා යෑම් වාර්තා කරයි, එය ඉහළ අගයන් අසල මිලදී ගත් ප්රධාන ධාරාවේ ආයෝජකයින් අතර විශ්වාසය දුර්වල වන බව යෝජනා කරයි. වරක් විශ්වාසදායක ගැනුම්කරුවන් වූ ඩිජිටල් වත්කම් භාණ්ඩාගාර සමාගම් (Digital asset treasury firms), පසුගිය වසරේ ඔවුන්ගේම කොටස් තක්සේරු කිරීම් බිඳ වැටීමෙන් පසු මිලදී ගැනීම් මන්දගාමී කර ඇති අතර, ඉල්ලුමේ ප්රධාන කුළුණක් ඉවත් කර ඇත.

විශේෂඥ දැක්ම

විශ්ලේෂකයින් වැඩි වැඩියෙන් මෙම පසුබෑම උපායික (tactical) එකකට වඩා චක්රීය (cyclical) එකක් ලෙස දකියි. Kaiko හි Laurens Fraussen සඳහන් කරන්නේ පෙර crypto ශීත කාලයන් අර්ථ දක්වා ඇත්තේ දිගුකාලීන පරිමාව හැකිලීම මගින් බවයි. 2017 උපරිමයෙන් පසුව, spot පරිමාවන් 60% සහ 70% අතර පහත වැටුණි. 2021–2023 පසුබෑම කුඩා, නමුත් තවමත් වේදනාකාරී, 30% සිට 40% දක්වා පහත වැටීමක් දුටුවේය. වත්මන් දත්ත යෝජනා කරන්නේ වෙළඳපල වත්මන් චක්රයෙන් හතරෙන් එකක් පමණක් පසුකර ඇති බවයි.

Bitcoin දැන් ප්රාග්ධනය සඳහා සැබෑ තරඟයකට මුහුණ දෙන බවට අනෙක් අය අනතුරු අඟවයි. Ferro BTC Volatility Fund හි නිර්මාතෘ Richard Hodges තර්ක කරන්නේ අවධානය වෙනත් තැනකට යොමු වී ඇති බවයි. “AI සම්බන්ධ කොටස් සහ වටිනා ලෝහ ගම්යතා වෙළඳුන් (momentum traders) ග්රහණය කර ගනිමින් සිටී,” ඔහු පැවසීය. “Bitcoin පැරණි කතාවක් ලෙස හැඟේ. අවම වශයෙන් දින 1,000 ක් යනතුරු නව සර්වකාලීන ඉහළ අගයක් මම බලාපොරොත්තු නොවෙමි”.

ඉතිහාසය ලබා දෙන්නේ කුඩා සහනයකි. 2021 උපරිමයෙන් පසුව, Bitcoin යථා තත්ත්වයට පත්වීමට මාස 28 ක් ගත විය. 2017 පිබිදීමෙන් පසුව, නව ඉහළ අගයක් ලැබීමට පෙර වසර තුනකට ආසන්න කාලයක් ගත විය. එම ප්රමිතීන්ට අනුව, මිල නොව - කාලය - වෙළඳපොලේ විශාලතම අභියෝගය විය හැකිය.

ප්රධාන කරුණ

Bitcoin $77,000 දක්වා පහත වැටීම භීතිය හෙළි නොකළේය - එය අස්ථාවරත්වය හෙළි කළේය. මෙම bull market, leverage, ගම්යතාවය (momentum) සහ ගැනුම්කරුවන් සැමවිටම පෙනී සිටිනු ඇතැයි යන විශ්වාසය මත රඳා පැවති බව විශ්ලේෂකයින් ප්රකාශ කළහ. Liquidity අතුරුදහන් වූ විට, එම විශ්වාසය ද අතුරුදහන් විය. ඊළඟ අදියර සිරස්තල මත අඩුවෙන් රඳා පවතින අතර විශ්වාසය, පරිමාව සහ සැබෑ ඉල්ලුම එකට පැමිණෙන්නේද යන්න මත වැඩි වශයෙන් රඳා පවතී.

Bitcoin තාක්ෂණික දැක්ම

Bitcoin එහි මෑත ඒකාබද්ධ කිරීමේ පරාසයේ (consolidation range) සිට තියුනු ලෙස පහළට ගමන් කර ඇති අතර, එහි පුළුල් මිල ව්යුහයේ පහළ අන්තය දෙසට විහිදේ. මිල පහළ Bollinger Band අසල වෙළඳාම් වන අතර, මෑත කාලීන පහළ යාමේ ත්වරණයෙන් පසුව ඉහළ අස්ථාවරත්වයක් පෙන්නුම් කරමින් පටි (bands) පුළුල් වී පවතී.

ගම්යතා දර්ශක (Momentum indicators) චලනයේ තීව්රතාවය පිළිබිඹු කරයි: RSI තීරණාත්මක ලෙස අධික ලෙස විකුණන ලද (oversold) කලාපයට වැටී ඇති අතර, එය ක්රමයෙන් පහත වැටීමකට වඩා කෙටි කාලීන ගම්යතාවයේ තියුණු පිරිහීමක් සංඥා කරයි. ප්රවණතා ශක්තිය ඉහළ මට්ටමක පවතී, ADX කියවීම් තවමත් ඉහළ මට්ටමක පවතින අතර, දිශාව වෙනස් වී තිබියදීත් පුළුල් ප්රවණතා පරිසරය ක්රියාකාරීව පවතින බව යෝජනා කරයි.

ව්යුහාත්මකව, මිල $90,000 පමණ වූ කලින් නිරීක්ෂණය කරන ලද ඒකාබද්ධ කිරීමේ කලාපයට (consolidation zone) පහළින් බිඳ වැටී ඇති අතර, $107,000 සහ $114,000 අසල තිබූ පෙර ප්රතිරෝධක ප්රදේශ දැන් වත්මන් මට්ටම්වලට වඩා බෙහෙවින් ඉහළින් පවතී.

වටිනා ලෝහ මිල පහත වැටීම: මෙය රන් සහ රිදී මිල ගණන් සඳහා විරාමයක්ද නැතහොත් උපරිමයක්ද?

ජනවාරි මාසයේ ඇති වූ පුපුරන සුලු ඉහළ යාමෙන් රන් අවුන්සයක් ඩොලර් 5,600 ආසන්නයට තල්ලු වූ අතර රිදී 60% කට වඩා ඉහළ ගිය පසු, ලෝහ දෙකම තියුනු ලෙස පහත වැටී ඇත. මේ දක්වා සාක්ෂි පෙන්වා දෙන්නේ එය උපරිමයකට වඩා විරාමයක් බවයි.

ජනවාරි මාසයේ ඇති වූ පුපුරන සුලු ඉහළ යාමෙන් රන් අවුන්සයක් ඩොලර් 5,600 ආසන්නයට තල්ලු වූ අතර රිදී 60% කට වඩා ඉහළ ගිය පසු, ලෝහ දෙකම තියුනු ලෙස පහත වැටී ඇත. ආසියානු වෙළඳාමේදී රන් මිල 4% කින් පමණ පහත වැටුණු අතර, රිදී වාර්තාගත ඉහළ මට්ටම්වල සිට වඩාත් ආක්රමණශීලී ලෙස පසුබැස ගිය අතර, මෙම ඉහළ යාම හුදෙක් අධික ලෙස රත් වී ඇත්ද යන්න පිළිබඳ සැක මතු කරයි.

මේ දක්වා සාක්ෂි පෙන්වා දෙන්නේ එය උපරිමයකට වඩා විරාමයක් බවයි. මෙම විකිණීම මෙහෙයවනු ලැබුවේ ලාභ ලබා ගැනීම සහ US මූල්ය ප්රතිපත්තිය පිළිබඳ නැවත ඇති වූ අවිනිශ්චිතතාවය මගිනි. වෙළඳපල ජනාධිපති Donald Trump විසින් මීළඟ Federal Reserve සභාපතිවරයා සඳහා නම් කිරීමට නියමිත පුද්ගලයා කෙරෙහි අවධානය යොමු කර ඇති හෙයින්, වටිනා ලෝහ අපේක්ෂාවන්ට අනුව නැවත සකස් වෙමින් පවතී — ඒවායේ දිගුකාලීන ගමන් මග අත්හැර දමන්නේ නැත.

වටිනා ලෝහවල පසුබෑමට හේතුව කුමක්ද?

මෙම පහත වැටීමට ආසන්නතම හේතුව ආර්ථිකමය කාරණයකට වඩා දේශපාලනික එකකි. ජනාධිපති Trump විසින් Federal Reserve සභාපති Jerome Powell වෙනුවට සිය නාම යෝජනාකරු ප්රකාශයට පත් කිරීමට අපේක්ෂා කරන අතර, හිටපු Fed ආණ්ඩුකාර Kevin Warsh ප්රමුඛයා ලෙස පුළුල් ලෙස සැලකේ. Warsh මීට පෙර තියුණු පොලී අනුපාත කප්පාදුවලට සහාය දී ඇති අතර Fed හි ප්රතිපත්ති ස්ථාවරය විවේචනය කර ඇති අතර, එය US මූල්ය ප්රතිපත්තියේ අනාගත දිශානතිය පිළිබඳ අවිනිශ්චිතතාවයක් ඇති කරයි.

එම අවිනිශ්චිතතාවය මුලින් රන්වල ආරක්ෂිත ආයෝජන ආකර්ෂණයට සහාය වූ අතර මිල ගණන් වාර්තාගත ඉහළ මට්ටම් කරා තල්ලු කළේය. කෙසේ වෙතත්, ස්ථානගත කිරීම් පිරී ගිය පසු, එම අවිනිශ්චිතතාවයම ප්රතිවිරුද්ධ දිශාවට ක්රියා කිරීමට පටන් ගත්තේය. විශේෂයෙන් මෑත කාලීන අවම මට්ටම්වලින් US ඩොලරය යථා තත්ත්වයට පත් වූ පසු, පැහැදිලි බවක් ළඟා වෙත්ම වෙළඳුන් ලාභ තහවුරු කර ගැනීමට පෙළඹුණි. තනි මාසයක් තුළ රන් මිල 25% කට ආසන්න ප්රමාණයකින් ඉහළ යන විට, නිවැරදි කිරීමක් (correction) සිදුවීමට ඉතා සුළු හේතුවක් ප්රමාණවත් වේ.

රන් සහ රිදී ආයෝජකයින්ට මෙය වැදගත් වන්නේ ඇයි?

පසුබෑමේ පරිමාණය වැදගත් වන්නේ, මෙම ඉහළ යාමෙන් කොපමණ ප්රමාණයක් මූලික කරුණු වලට වඩා ගලා ඒම් (flows) මගින් මෙහෙයවනු ලැබුවේද යන්න එය හෙළි කරන බැවිනි. රන් සහ රිදී භූ දේශපාලනික අවදානමට එරෙහිව හෙජින් (hedges) පමණක් නොව, මූල්ය උත්සුකයන්, තීරුබදු තර්ජන සහ Federal Reserve වෙත එල්ල වන මහජන විවේචන මධ්යයේ US වත්කම් කෙරෙහි පිරිහෙන විශ්වාසය ප්රකාශ කිරීමක් ද විය.

Julius Baer උපායමාර්ගික Carsten Menke අනතුරු ඇඟවූ පරිදි, ගම්යතාවය මගින් ආධිපත්යය දරන වෙළඳපලවල් ආපසු හැරවීමට විශාල කම්පනයක් අවශ්ය නොවේ. “නිවැරදි කිරීමක් සඳහා වැඩි යමක් අවශ්ය නොවේ,” ඔහු පැවසුවේ, උද්යෝගය උපරිම වූ පසු හැඟීම් කෙතරම් බිඳෙනසුලු විය හැකිද යන්න ඉස්මතු කරමිනි. ආයෝජකයින් සඳහා, මෙම වෙනස තීරණාත්මක ප්රශ්නයක් මතු කරයි: මෙම නිවැරදි කිරීම අතිරික්ත ශුභවාදී බව ඉවත් කිරීමක්ද, නැතහොත් ලෝහ වෙළඳාමේ ගැඹුරු දුර්වලතාවයක් හෙළිදරව් කිරීමක්ද යන්නයි.

රිදීවල අස්ථාවරත්වය පුළුල් ලෝහ වෙළඳපොළ හැඩගස්වන්නේ කෙසේද?

රිදී ඉහළ යාම සහ පසුබැසීම යන දෙකටම නායකත්වය දී ඇත. ඩොලර් 121.66 ආසන්නයේ වාර්තාගත ඉහළ අගයක් වාර්තා කිරීමෙන් පසු මිල ගණන් ඩොලර් 113 දෙසට පසුබැස ගිය අතර දින හතක ජයග්රාහී මාලාව අවසන් කළේය. නිවැරදි කිරීම මධ්යයේ වුවද, රිදී මෙම මාසයේ 60% කට වඩා වැඩි ලාභයක් ලබා ගැනීමේ මාවතේ පවතී, එය මෑත කාලීන මිල ක්රියාකාරිත්වය කෙතරම් අන්තයට ගොස් ඇත්ද යන්න අවධාරණය කරයි.

රිදී සතු ද්විත්ව භූමිකාව එහි උච්චාවචනයන් පුළුල් කරයි. ආරක්ෂිත ආයෝජන ඉල්ලුමට අමතරව, එය කාර්මික වර්ධන අපේක්ෂාවන් සඳහා දැඩි ලෙස නිරාවරණය වී ඇති අතර, අවදානම් හැඟීම්වල වෙනස්වීම් වලට එය වඩාත් සංවේදී කරයි. US කොටස් වෙළඳපල පහත වැටීම සහ ආයෝජකයින් වත්කම් පන්ති හරහා නිරාවරණය අඩු කිරීමත් සමඟ, රිදී ද්රවශීලකරණයේ බරපතලම බලපෑමට ලක් වූ අතර, පුළුල් වටිනා ලෝහ හැඟීම් ද ඒ සමඟ පහතට ඇද දැමීය.

මෙය විරාමයක්ද නැතහොත් උපරිමයක්ද?

තියුනු පසුබෑමක් තිබියදීත්, රන් සඳහා වන දිගුකාලීන තත්ත්වය නොවෙනස්ව පවතී. අනාගත වෙළඳපල (Futures markets) ක්ෂණික මිල ගණන් වලට වඩා කුඩා පාඩු පෙන්නුම් කරයි, එයින් ඇඟවෙන්නේ ආයෝජකයින් තනතුරු අත්හැර දමනවා නොව නිරාවරණය අඩු කරන බවයි. උද්ධමනය තවමත් ඉහළ මට්ටමක පවතින අතර වෙළඳපල Fed හි මීළඟ අනුපාත කප්පාදුව ජුනි මාසයේදී අපේක්ෂා කරන බැවින්, අඩු සැබෑ ප්රතිලාභ කාලයත් සමඟ රන් සඳහා දිගටම සහාය විය හැකිය.

ප්රධාන අවදානම වන්නේ කාලයයි. ඩොලරය දිගටම ශක්තිමත් වුවහොත් සහ Fed මත ඇති දේශපාලන පීඩනය ලිහිල් වුවහොත්, රන් සහ රිදී වලට ක්ෂණිකව ගම්යතාවය නැවත ලබා ගැනීමට අපහසු විය හැකිය. කෙසේ වෙතත්, නැවත ඇති වන කොටස් වෙළඳපල ආතතිය හෝ භූ දේශපාලනික ආතතීන් උත්සන්න වීම ආරක්ෂිත ආයෝජන ඉල්ලුම ඉක්මනින් පණගන්වනු ඇත. එම අර්ථයෙන් ගත් කල, මෑත කාලීන පහත වැටීම වටිනා ලෝහ චක්රයේ නිශ්චිත උපරිමයකට වඩා, ස්ථානගත කිරීම් මගින් මෙහෙයවනු ලබන විරාමයක් ලෙස පෙනේ.

ප්රධාන කරුණු

රන් සහ රිදීවල මෑත කාලීන පසුබෑම පිළිබිඹු කරන්නේ පැහැදිලි බවක් ලැබීමට පෙර ඉදිරියට ගිය වෙළඳපලක් මිස එහි පදනම අහිමි වූ එකක් නොවේ. Federal Reserve වටා ඇති දේශපාලන අවිනිශ්චිතතාවය සහ ශක්තිමත් ඩොලරය සුවිශේෂී ඉහළ යාමකින් පසු ලාභ ලබා ගැනීමට පෙළඹවීය. මෙය විරාමයක්ද නැතහොත් උපරිමයක්ද යන්න ඉදිරි සතිවල පොලී අනුපාත, ඩොලරය සහ ගෝලීය අවදානම් හැඟීම් මත රඳා පවතී.

රන් තාක්ෂණික දැක්ම

තියුනු ත්වරණයකින් පසු රන් මෑත කාලීන ඉහළ මට්ටම්වලින් පසුබැස ඇති අතර, අස්ථාවරත්වය ඉහළ මට්ටමක පවතින අතර මිල ඉහළ Bollinger Band වෙතින් පසුබසී. Bollinger Bands තවමත් පුළුල් ලෙස විහිදී ඇති අතර, මෑත කාලීන විරාමය තිබියදීත් වෙළඳපල ඉහළ අස්ථාවරත්වයක පවතින බව පෙන්නුම් කරයි.

ගම්යතා දර්ශක තවමත් ඇදී පවතී: RSI අගය 70 ට මදක් ඉහළින් පවතින අතර, ඉහළ යාමේ ගම්යතාවය සමතලා වී තිබියදීත් අධික ලෙස මිලදී ගත් තත්වයන් පවතින බව යෝජනා කරයි. ප්රවණතා ශක්තිය සුවිශේෂී ලෙස ශක්තිමත්ව පවතී, ADX කියවීම් ඉහළ මට්ටමක පවතින අතර, එය පරිණත, හොඳින් ස්ථාපිත ප්රවණතා අවධියක් පෙන්නුම් කරයි. ව්යුහාත්මකව, මිල ඩොලර් 4,035 සහ ඩොලර් 3,935 අවට පෙර ඒකාබද්ධ කලාපවලට වඩා හොඳින් ඉහළින් පවතින අතර, එය පෙර අත්තිකාරමේ පරිමාණය අවධාරණය කරයි.

රිදී තාක්ෂණික දැක්ම

තියුනු ඉහළ යාමකින් පසු රිදී මෑත කාලීන ඉහළ මට්ටම්වලින් පසුබැස ඇති අතර, පුළුල් ලෙස ඉහළ පරාසයක් තුළ පවතින අතරම මිල ඉහළ Bollinger Band වෙතින් පසුබසී. පසුබෑම මධ්යයේ වුවද, Bollinger Bands පුළුල් ලෙස විහිදී පවතින අතර, පෙර කාල පරිච්ඡේදවලට සාපේක්ෂව අස්ථාවරත්වය තවමත් ඉහළ මට්ටමක පවතින බව පෙන්නුම් කරයි.

ගම්යතා දර්ශක ලිහිල් තත්වයන් පෙන්නුම් කරයි: RSI අධික ලෙස මිලදී ගත් කලාපයෙන් පහත වැටී ඇති අතර, එය පූර්ණ ආපසු හැරවීමකට වඩා ඉහළ යාමේ ගම්යතාවයේ මධ්යස්ථ බවක් සංඥා කරයි. ප්රවණතා ශක්තිය කැපී පෙනෙන ලෙස පවතී, ADX කියවීම් තවමත් ඉහළ මට්ටමක පවතින අතර, එය ශක්තිමත්, පරිණත ප්රවණතා පරිසරයක් පෙන්නුම් කරයි. ව්යුහාත්මකව, මිල ඩොලර් 72, ඩොලර් 57 සහ ඩොලර් 46.93 අවට පෙර ඒකාබද්ධ කලාපවලට වඩා හොඳින් ඉහළින් පවතින අතර, එය පෙර අත්තිකාරමේ පරිමාණය අවධාරණය කරයි.

Microsoft හි Azure පසුබෑම AI වෙළඳාම ගැන පවසන්නේ කුමක්ද?

Microsoft හි Azure “miss” හෙවත් ඉලක්ක මගහැරීම AI වෙළඳාම ගැන එක් දෙයක් ඉතා පැහැදිලිව පවසයි: ආයෝජකයින් තවදුරටත් පොරොන්දු පමණක් අගය නොකරයි - ඔවුන්ට දෘශ්යමාන ප්රතිලාභ අවශ්ය වේ.

Microsoft හි Azure “miss” හෙවත් ඉලක්ක මගහැරීම AI වෙළඳාම ගැන එක් දෙයක් ඉතා පැහැදිලිව පවසයි: ආයෝජකයින් තවදුරටත් පොරොන්දු පමණක් අගය නොකරයි - ඔවුන්ට දෘශ්යමාන ප්රතිලාභ අවශ්ය වේ. අපේක්ෂාවන්ට වඩා මඳක් අඩුවෙන්, 39% ක Azure වර්ධනයක් පෙන්නුම් කළද, එය 10% ක විකුණුම් රැල්ලක් (sell-off) ඇති කිරීමට සහ වෙළඳපල වටිනාකමෙන් ඩොලර් බිලියන 360 ක් පමණ මකා දැමීමට ප්රමාණවත් විය. මෙය සිදුවූයේ Microsoft ආදායම් සහ ඉපැයීම් අනාවැකි අභිබවා ගොස් තිබියදීය.

එම ප්රතිචාරය හැරවුම් ලක්ෂ්යයක් සනිටුහන් කරයි. AI වෙළඳාම උද්යෝගයේ සිට සියුම් පරීක්ෂාව දක්වාත්, පරිමාණය (scale) පුළුල් කිරීමේ සිට කාර්යක්ෂමතාව දක්වාත් මාරු වෙමින් පවතී. Microsoft සහ පුළුල් ලෙස Big Tech සඳහා, ප්රශ්නය වන්නේ AI ඉල්ලුම පවතීද යන්න නොව, එය ග්රහණය කර ගැනීමට අවශ්ය වියදම් තිරසාර ලාභ බවට පරිවර්තනය කළ හැකිද යන්නයි.

Microsoft හි Azure පසුබෑමට හේතු වූයේ කුමක්ද?

මතුපිටින් බලන විට, Azure හි ක්රියාකාරිත්වය ශක්තිමත් විය. දෙසැම්බර් කාර්තුව තුළ Cloud ආදායම වසරින් වසර 39% කින් වර්ධනය වූ අතර, එය බොහෝ ව්යවසාය මෘදුකාංග (enterprise software) සමාගම්වලට වඩා ඉදිරියෙන් සිටියේය. ගැටලුව වූයේ සන්දර්භයයි. වර්ධනය අනුක්රමිකව 40% සිට මන්දගාමී වූ අතර, hyperscalers සඳහා අපේක්ෂාවන් කෙතරම් ඉහළ ගොස් ඇත්ද යත්, භාගික මන්දගාමී වීමක් පවා විශ්වාසය පළුදු කිරීමට සමත් විය.

කළමනාකාරීත්වය මෙම අඩුපාඩුව දුර්වල ඉල්ලුමට වඩා ධාරිතා සීමාවන් (capacity constraints) මත පවතින බව ප්රකාශ කළේය. CFO Amy Hood පැවසුවේ Microsoft විසින් අලුතින් ලබා ගත හැකි GPU, Azure පාරිභෝගිකයින්ට වෙන් කිරීමට වඩා අභ්යන්තර AI කාර්යයන් සහ පළමු පාර්ශවීය නිෂ්පාදන සඳහා ප්රමුඛත්වය දුන් බවයි. එම තීරණය දිගුකාලීන උපාය මාර්ගයට සහාය විය හැකි නමුත්, කෙටි කාලීනව එය Cloud වර්ධනය සීමා කළේය - එමෙන්ම යටිතල පහසුකම්වල අවහිරතා (bottlenecks) වඩාත් බලාපොරොත්තු සහගත AI ආයෝජනවල ප්රතිලාභ පවා ප්රමාද කළ හැකි බව ආයෝජකයින්ට මතක් කර දුන්නේය.

AI වෙළඳාම සඳහා එය වැදගත් වන්නේ ඇයි?

Azure යනු ආදායම් මාර්ගයකට වඩා වැඩි යමක් වේ; එය Microsoft හි AI මුදල් ඉපැයීම (monetisation) මැනීම සඳහා වෙළඳපොලේ මූලික මිම්මයි. Cloud වර්ධනය මන්දගාමී වන විට, වාර්තාගත ප්රාග්ධන වියදම් ප්රමාණවත් ප්රතිලාභයක් ලබා දෙන්නේද යන්න ආයෝජකයින් ප්රශ්න කරයි. Microsoft කාර්තුව තුළ ප්රාග්ධන ආයෝජන සඳහා ඩොලර් බිලියන 37.5 ක් වැය කළ අතර, එය බොහෝ දුරට AI යටිතල පහසුකම් හා සම්බන්ධ වූ අතර, ඉහළ වියදම් අඛණ්ඩව පවතින බවට කළමනාකාරීත්වය ඉඟි කළේය.

ඉහළ යන පිරිවැය සහ සීමිත වර්ධනය අතර එම අසමතුලිතතාවය වෙළඳපල කැලඹීමට හේතු විය. KeyBanc විශ්ලේෂක Jackson Ader පැවසුවේ Azure හි ස්ථාවර මුදල් වර්ධනය අපේක්ෂාවන්ට සාපේක්ෂව බලාපොරොත්තු සුන් කරවන බවයි. එමෙන්ම Microsoft 365 Copilot ආදායම වේගවත් කරන බවට සීමිත සාක්ෂි ඇති බව UBS පෙන්වා දුන්නේය. ආයෝජකයින්ගේ පණිවිඩය පැහැදිලිය: AI හුදෙක් උපායමාර්ගිකව පමණක් නොව මූල්යමය වශයෙන්ද ප්රතිඵල පෙන්වීම ආරම්භ කළ යුතුය.

Big Tech සහ වෙළඳපල හැඟීම් කෙරෙහි බලපෑම

Microsoft හි කොටස් විකිණීමේ රැල්ල පුළුල් තාක්ෂණික අංශයටද බලපෑවේය. මෘදුකාංග කොටස් තියුනු ලෙස පහත වැටුණු අතර, iShares Expanded Tech-Software ETF 5% කින් පහත වැටීමට ලක් වූ අතර Nasdaq ද පහළ අගයකින් වැසී ගියේය.

Meta හි මෑත කාලීන ඉපැයීම්වලින් පසුව ඇති වූ රැලිය (rally) සමඟ ඇති වෙනස මගින් Big Tech තුළ වර්ධනය වන බෙදීමක් ඉස්මතු කළේය: එනම් කෙටි කාලීන ලාභ ආන්තික පුළුල් කිරීමක් ලබා දෙන සමාගම් සහ තවමත් දැවැන්ත ආයෝජන පිරිවැය අවශෝෂණය කරමින් සිටින සමාගම් අතර වෙනසයි.

මෙම ප්රතිචාරය Amazon සහ Alphabet වෙතින් පැමිණීමට නියමිත ඉපැයීම් සඳහා අවදානම ඉහළ නංවයි. Cloud මන්දගාමී වීම සමාගමට පමණක් ආවේණික වූවක්ද නැතහොත් AI යටිතල පහසුකම්වල පීඩනය නිසා ඇති වූ කර්මාන්තය පුරා පවතින ප්රතිවිපාකයක්ද යන්න තහවුරු කර ගැනීම සඳහා ආයෝජකයින් AWS සහ Google Cloud සෘජුවම Azure සමඟ සංසන්දනය කරනු ඇත. යම් බලාපොරොත්තු සුන්වීමක් සිදුවුවහොත්, AI වෙළඳාම වඩාත් තෝරා බේරා ගන්නා අදියරකට පිවිසෙන බවට වන මතය ශක්තිමත් විය හැකිය.

විශේෂඥ දැක්ම: යළි පිහිටුවීමක් (Reset) මිස කඩාවැටීමක් නොවේ

විකුණුම් රැල්ලේ බරපතලකම නොතකා, Wall Street, Microsoft අත්හැර දමන්නේ නැත. විශ්ලේෂකයින්ගෙන් 95% කට වඩා තවමත් කොටස් මිලදී ගැනීමට (buy) නිර්දේශ කරන අතර, සාමාන්ය මිල ඉලක්ක මගින් වත්මන් මට්ටම්වලට වඩා 40% කට වැඩි ඉහළ යාමක් පෙන්නුම් කරයි. Bernstein තර්ක කළේ කළමනාකාරීත්වය හිතාමතාම කෙටි කාලීන Cloud දෘෂ්ටියට වඩා දිගුකාලීන වේදිකාවේ ශක්තියට ප්රමුඛත්වය දී ඇති බවත්, එය කාර්තු කිහිපයක් ගත වන තුරු පැහැදිලි නොවිය හැකි හුවමාරුවක් (trade-off) බවත්ය.

වෙනස් වී ඇත්තේ ඉවසීමයි. ලාභ ආන්තික සහ මුදල් ඉපැයීම (monetisation) පිළිබඳ මැනිය හැකි ප්රගතියක් නොමැතිව AI නායකයින් කෙරෙහි විශ්වාසය තැබීමට ආයෝජකයින් අඩු කැමැත්තක් දක්වයි. Microsoft සඳහා, නිරීක්ෂණය කළ යුතු ඊළඟ සංඥා වන්නේ Azure ධාරිතාව පුළුල් කිරීම, Copilot භාවිතය සහ ප්රාග්ධන වියදම් ස්ථාවර වීමට පටන් ගන්නේද යන්නයි. AI වෙළඳාම බිඳ වැටී නැත - නමුත් එය පරිණත වෙමින් පවතී.

ප්රධාන කරුණු

Microsoft හි Azure පසුබෑම AI වෙළඳාම බිඳ දැමුවේ නැත - එය නැවත අර්ථ දැක්වීය. වෙළඳපල තවදුරටත් AI නායකත්වය අභිලාෂය මත පමණක් නොව, බෙදා හැරීම, ලාභ ආන්තික සහ විනය මත මිල කරයි. Microsoft, AI කතාවේ කේන්ද්රීයව පවතී, නමුත් ඉවසීම හීන වෙමින් පවතී. වෙළඳාමේ ඊළඟ අදියර හුදෙක් පරිමාණයට (scale) නොව ක්රියාත්මක කිරීමට (execution) ප්රතිලාභ ලබා දෙනු ඇත.

Microsoft තාක්ෂණික දැක්ම

පෙර පැවති ඉහළ අගයන් පවත්වා ගැනීමට අපොහොසත් වීමෙන් පසු Microsoft පහළට ගමන් කර ඇති අතර, බහුවිධ පෙර ප්රතිරෝධක කලාපවලට පහළින් සහ එහි මෑත පරාසයේ පහළ අන්තය අසල වෙළඳාම් වේ. Bollinger Bands මධ්යස්ථව පුළුල් වී ඇති අතර, ස්ථාවර තත්ත්වයන්ට නැවත පැමිණීමකට වඩා මෑත කාලීන පහත වැටීමෙන් පසු ඉහළ අස්ථාවරත්වයක් පෙන්නුම් කරයි.

ගම්යතා දර්ශක (Momentum indicators) තාවකාලික ස්ථාවරත්වයක් පෙන්වයි: RSI කලින් දුර්වල කියවීම්වලින් පසුව මධ්ය රේඛාව දෙසට ඉහළ යමින් පවතී, එය පැහැදිලි දිශානති වෙනසක් නොමැතිව පහළට යන ගම්යතාවයේ මධ්යස්ථ බවක් යෝජනා කරයි. ප්රවණතා ශක්තිය මිශ්ර බවක් පෙනේ, ADX මගින් ප්රවණතා ක්රියාකාරකම් පෙන්නුම් කළද ප්රබල දිශානති ආධිපත්යයක් නොපෙන්වයි. ව්යුහාත්මකව, මිල ඩොලර් 490, ඩොලර් 510 සහ ඩොලර් 545 අවට පැවති හිටපු ප්රතිරෝධක ප්රදේශවලට පහළින් පවතින අතර, සක්රීය මිල සොයා ගැනීමකට වඩා නිවැරදි කිරීමේ අදියරකින් (corrective phase) පසු ඒකාබද්ධ වීමක් (consolidation) මගින් සංලක්ෂිත ප්රස්ථාර වින්යාසයක් ඉස්මතු කරයි.

රන් සහ තෙල් මිල ඉහළ යද්දී බිට්කොයින් හට ඩොලර් 90,000 මට්ටම රඳවා ගත නොහැකි ඇයි?

මෙම වසරේ එක් වරකට වඩා බිට්කොයින් ඩොලර් 90,000 මට්ටම නැවත ලබා ගත්තද, එම සෑම උත්සාහයක්ම ඉක්මනින් අසාර්ථක විය. ලොව විශාලතම ක්රිප්ටොකරන්සිය ගම්යතාවයක් ගොඩනඟා ගැනීමට අරගල කරන අතරතුර, සාම්ප්රදායික සාර්ව ආර්ථික ගනුදෙනු (macro trades) වෙළඳපොළ අවධානය දිනා ගනිමින් සිටී.

මෙම වසරේ එක් වරකට වඩා බිට්කොයින් ඩොලර් 90,000 මට්ටම නැවත ලබා ගත්තද, එම සෑම උත්සාහයක්ම ඉක්මනින් අසාර්ථක විය. ලොව විශාලතම ක්රිප්ටොකරන්සිය ගම්යතාවයක් ගොඩනඟා ගැනීමට අරගල කරන අතරතුර, සාම්ප්රදායික සාර්ව ආර්ථික ගනුදෙනු වෙළඳපොළ අවධානය දිනා ගනිමින් සිටී. රන් මිල අවුන්සයක් ඩොලර් 5,500 ඉක්මවා නව වාර්තාගත ඉහළ අගයන් කරා ළඟා වී ඇති අතර, තෙල් මිල සැප්තැම්බර් මාසයෙන් පසු එහි ශක්තිමත්ම මට්ටම් කරා ඉහළ ගොස් ඇත. මෙය උද්ධමන අපේක්ෂාවන් සහ ආයෝජක හැසිරීම් නැවත සකස් කරමින් පවතී.

මෙම වෙනස කැපී පෙනේ. මූල්ය අස්ථාවරත්වයට එරෙහි ආවරණයක් ලෙස බොහෝ විට හඳුන්වා දෙන බිට්කොයින්, භාණ්ඩ (commodities) වෙළඳපොළ දියුණු වෙද්දීත්, එහි ඔක්තෝබර් මාසයේ උපරිමය වූ ඩොලර් 126,000 ට වඩා 30% ක් පමණ පහළින් ගනුදෙනු වේ. බිට්කොයින් හට ඩොලර් 90,000 මට්ටම රඳවා ගත නොහැකි වීමට හේතුව තේරුම් ගැනීමට නම්, ක්රිප්ටෝ ආඛ්යානවලින් ඔබ්බට ගොස් ගෝලීය වෙළඳපොළ මෙහෙයවන සාර්ව ආර්ථික බලවේග දෙස බැලිය යුතුය.

බිට්කොයින් හි දුර්වලතාවයට හේතුව කුමක්ද?

බිට්කොයින් හි අරගලයේ කේන්ද්රය වන්නේ මූල්ය අපේක්ෂාවන්හි සිදුවන වෙනසයි. ෆෙඩරල් රිසව් (Federal Reserve) මෙම සතියේ පොලී අනුපාත වෙනස් නොකර 3.5%–3.75% පරාසයක රඳවා තබා ගත් අතර, නැවත කප්පාදු කිරීමට පෙර උද්ධමනය සිසිල් වන බවට පැහැදිලි සාක්ෂි අවශ්ය බව සංඥා කළේය. මෙම තීරණය පුළුල් ලෙස අපේක්ෂා කළ එකක් වුවද, එහි ස්වරය වැදගත් විය. එය ඉක්මන් ද්රවශීලතා ලිහිල් කිරීමේ බලාපොරොත්තු පසුපසට තල්ලු කළ අතර දින ගණනාවක අස්ථාවරත්වයෙන් පසු ඇමරිකානු ඩොලරය ස්ථාවර කිරීමට උපකාරී විය.

එම ශක්තිමත් ඩොලරය බිට්කොයින් හි මෑත කාලීන වාසිදායක තත්ත්වයන්ගෙන් එකක් අඩු කර ඇත. ඩොලරයේ දුර්වලතාවයේ පෙර අවස්ථා අවදානම් වත්කම්වලට සහාය වූ නමුත්, ඩොලර් දර්ශකය නොවැම්බර් මාසයෙන් පසු එහි විශාලතම එක්දින ලාභය වාර්තා කිරීමත් සමඟ, ප්රාග්ධනය වඩාත් විශ්වාසදායක වටිනාකම් ගබඩා ලෙස සැලකෙන වත්කම් වෙත ආපසු හැරී ගියේය. බදාදා සැසියේදී බිට්කොයින් කෙටියෙන් ඩොලර් 90,000 ස්පර්ශ කළ නමුත් එය පවත්වා ගැනීමට අසමත් වූ අතර, සාර්ව ආර්ථික වෙළඳුන් වෙනත් තැන්වල අවධානය යොමු කිරීමත් සමඟ එය නැවත පහත වැටුණි.

රන් සහ තෙල් ප්රාග්ධන සටන ජය ගන්නේ ඇයි?

රන් මිල ඉහළ යාම නොකඩවා සිදුවී ඇත. ෆියට් මුදල් කෙරෙහි විශ්වාසය පිරිහීම, භූ දේශපාලනික අවදානම සහ මහ බැංකු ස්වාධීනත්වය පිළිබඳ උත්සුකයන් හේතුවෙන් පසුගිය වසර තුළ මිල ගණන් 60% කට වඩා ඉහළ ගොස් ඇති අතර 2026 දක්වා එම ලාභ දීර්ඝ කර ඇත.

ලොව විශාලතම ස්ටේබල්කොයින් (stablecoin) නිකුත් කරන්නා වන Tether පවා භෞතික රන් මෙට්රික් ටොන් 130 ක් පමණ තබා ගනිමින් සහ එහි කළඹෙන් 15% ක් දක්වා රන් සඳහා වෙන් කිරීමට සැලසුම් කරමින් සිය නිරාවරණය වැඩි කර ඇත.

තෙල් මිල තවත් පීඩනයක් එක් කර ඇත. West Texas Intermediate බොරතෙල් මෙම මාසයේ 12% කින් පමණ ඉහළ ගොස් බැරලයක් ඩොලර් 64 ඉක්මවා ඇති අතර Brent ද ඊට සමාන මාවතක් අනුගමනය කර ඇත. ඉහළ යන බලශක්ති මිල ගණන් සෘජුවම උද්ධමනයට බලපාන අතර ප්රවාහන, නිෂ්පාදන සහ පාරිභෝගික භාණ්ඩ හරහා පිරිවැය ඉහළ නංවයි. එම ගතිකත්වය අනුපාත කප්පාදු සඳහා වන දැක්ම සංකීර්ණ කරන අතර ලිහිල් මූල්ය තත්ත්වයන්ගෙන් ප්රතිලාභ ලබන බිට්කොයින් වැනි වත්කම් දුර්වල කරයි.

බිට්කොයින් සඳහා මෙය වැදගත් වන්නේ ඇයි?

රන් සමඟ සමව සිටීමට බිට්කොයින්ට ඇති නොහැකියාව අපහසු සත්යයක් හෙළි කරයි. "ඩිජිටල් රන්" ලෙස එහි කීර්තිය තිබියදීත්, මෙම වත්කම දිගටම ආරක්ෂිත ආවරණයකට වඩා අධි-බීටා අවදානම් උපකරණයක් (high-beta risk instrument) ලෙස ගනුදෙනු වේ. උද්ධමන බිය ඉහළ යන විට ආයෝජකයින් රන් තෝරා ගනී. ඩොලරය ශක්තිමත් වන විට බිට්කොයින් පසුබසියි.

Trade Nation හි ජ්යෙෂ්ඨ වෙළඳපොළ විශ්ලේෂක ඩේවිඩ් මොරිසන් පැවසුවේ නැවුම් ගැනුම්කරුවන් ආකර්ෂණය කර ගැනීම සඳහා බිට්කොයින් ඩොලර් 90,000 ට ඉහළින් ස්ථිරව රැඳී සිටිය යුතු බවයි. "එයින් අදහස් වන්නේ ඩොලර් 100,000 ඊළඟ ඉලක්කය බවට පත්වන බවයි," ඔහු පැවසූ අතර, ශක්තිමත් සහයෝගයක් නොමැතිව නැවත ඩොලර් 85,000 ට වඩා පහළට යාම සිදුවිය හැකි බවට අනතුරු ඇඟවීය. දැනට, විශ්වාසය බිඳෙනසුලු මට්ටමක පවතී.

පුළුල් ක්රිප්ටෝ වෙළඳපොළ කෙරෙහි බලපෑම

ගම්යතාවයක් නොමැතිකම පුළුල් ක්රිප්ටෝ ක්ෂේත්රයට බලපා ඇත. ඊතර් (Ether) ඩොලර් 2,950 දෙසට ආපසු ලිස්සා ගොස් ඇති අතර සොලානා (Solana), XRP සහ ඩොජ්කොයින් (Dogecoin) ගැඹුරු අන්තර් දින පාඩු වාර්තා කර ඇත. මෙම මස මුලදී ඩොලරය මෘදු වූ කාලවලදී පවා ක්රිප්ටෝ අඛණ්ඩව භාණ්ඩ සහ කොටස් වෙළඳපොළට වඩා පසුගාමී වී ඇත.

මෙම විෂමතාවය මගින් වත්මන් වෙළඳපොළ පාලන තන්ත්රය තුළ ක්රිප්ටෝ පසෙකට වී ඇති බවට වන මතය ශක්තිමත් කරයි. ලෝහ සහ බලශක්තිය ගෝලීය වෙළඳ ප්රවාහයන් ආධිපත්යය දරන විට, ස්වාධීන ආඛ්යානයක් ගොඩනඟා ගැනීමට බිට්කොයින් අරගල කර ඇත. වෙළඳුන් වැඩි වැඩියෙන් දකින්නේ එය තමන්ගේම ප්රවණතාවක් ගෙනයාමට වඩා බාහිර සාර්ව ආර්ථික සංඥාවලට ප්රතිචාර දක්වන බවයි.

විශේෂඥ දැක්ම

විශ්ලේෂකයින් පවසන්නේ බිට්කොයින් හි ඊළඟ තීරණාත්මක පියවර අභ්යන්තර දරුකමට හදා ගැනීමේ කථා වලට වඩා සාර්ව ආර්ථික වෙනස්කම් මත රඳා පවතින බවයි. FxPro හි ප්රධාන වෙළඳපොළ විශ්ලේෂක ඇලෙක්ස් කුප්ට්සිකෙවිච් සඳහන් කළේ අතීත රැලි තියුණු ඩොලර් පහත වැටීම් සමඟ සමපාත වූ බවයි. කෙසේ වෙතත්, මෙවර මෑත කාලීන මුදල් දුර්වලතාවයෙන් වැඩි වාසියක් ලබාගෙන ඇත්තේ රන් සහ රිදී ය.

තාක්ෂණික වශයෙන්, බිට්කොයින් ඒකාබද්ධ වීමේ (consolidation) අදියරක සිරවී ඇත. ඩොලර් 89,000–$90,000 අවට ප්රතිරෝධය දින 50 චලනය වන සාමාන්යය (moving average) මගින් ශක්තිමත් කර ඇති අතර, ඩොලර් 85,000 ආසන්නයේ සහාය මේ දක්වා රැඳී ඇත. උද්ධමන පීඩනය ලිහිල් වන තුරු, තෙල් මිල සිසිල් වන තුරු හෝ ෆෙඩරල් රිසව්ව නැවත ලිහිල් කිරීමේ සංඥා කරන තුරු, බිට්කොයින් ප්රබල ඉහළ යාමක් නැවත ආරම්භ කරනවාට වඩා පරාසයක රැඳී සිටීමට ඉඩ ඇත.

ප්රධාන කරුණු

බිට්කොයින් හට ඩොලර් 90,000 රඳවා ගැනීමට නොහැකි වීම ක්රිප්ටෝ සඳහා පමණක් සීමා වූ කතාවක් නොව සාර්ව ආර්ථික කතාවකි. රන් සහ තෙල් මිල ඉහළ යන විට, උද්ධමන අවදානම් ඉහළ යන විට සහ ෆෙඩරල් රිසව්ව (Fed) ප්රවේශම් වන විට, ප්රාග්ධනය අනුමාන වත්කම්වලින් ඉවතට ගලා ගොස් ඇත. එම පීඩනයන් ලිහිල් වන තුරු, බිට්කොයින් ඒකාබද්ධ වීමේ අදියරක සිරවී සිටීමට ඉඩ ඇත. ඊළඟ ප්රධාන පියවර උද්ධමන දත්ත, බලශක්ති මිල ගණන් සහ මහ බැංකු අපේක්ෂාවන්හි වෙනස්කම් මත රඳා පවතිනු ඇත.

බිට්කොයින් තාක්ෂණික දැක්ම

ඉහළ අගයන්ගෙන් සිදුවූ පෙර නිවැරදි කිරීමෙන් පසුව බිට්කොයින් ඒකාබද්ධ වීමේ අදියරක පවතින අතර, මිල එහි මෑත පරාසයේ පහළ භාගය ආසන්නයේ ගනුදෙනු වෙමින් ඩොලර් 84,700 ප්රදේශයට ඉහළින් රැඳී සිටියි. පෙර පුළුල් වීමට සාපේක්ෂව Bollinger Bands පටු වී ඇති අතර, එය අඩු අස්ථාවරත්වය සහ දිශානුගත ගම්යතාවයේ මන්දගාමී වීමක් පෙන්නුම් කරයි.

ගම්යතා දර්ශක මෘදු පැතිකඩක් පෙන්වයි. RSI මධ්ය රේඛාවට පහළින් ගමන් කිරීම, කෙටි යථා තත්ත්වයට පත්වීමේ උත්සාහයකින් පසු ඉහළ යාමේ ගම්යතාවය දුර්වල වීම පිළිබිඹු කරයි. ඉහළ ADX කියවීම් මගින් පෙන්නුම් කරන පරිදි ප්රවණතා ශක්තිය ඉහළ මට්ටමක පැවතුනද, දිශානුගත දර්ශක යෝජනා කරන්නේ ප්රවණතාවයට ගම්යතාවය අහිමි වී ඇති බවයි. ව්යුහාත්මකව, මිල ඩොලර් 107,000 සහ ඩොලර් 114,000 අවට පැවති හිටපු ප්රතිරෝධක කලාපවලට පහළින් දෝලනය වෙමින් පවතින අතර, එය ක්රියාකාරී මිල සොයා ගැනීමකට වඩා ඒකාබද්ධ වීම මගින් සංලක්ෂිත වෙළඳපොළ පරිසරයක් පෙන්වා දෙයි.

Fed හි විරාමයෙන් පසු Magnificent 7 සඳහා ඊළඟට කුමක් සිදුවේද

Magnificent 7 සඳහා ඊළඟට කුමක් සිදුවේද යන්න තවදුරටත් වර්ධනය අඛණ්ඩව පවතීද යන්න ගැන නොව, ආයෝජකයින් ඒ සඳහා කොපමණ මුදලක් ගෙවීමට කැමතිද යන්න මත රඳා පවතී.

Magnificent 7 සඳහා ඊළඟට කුමක් සිදුවේද යන්න තවදුරටත් වර්ධනය අඛණ්ඩව පවතීද යන්න ගැන නොව, ආයෝජකයින් ඒ සඳහා කොපමණ මුදලක් ගෙවීමට කැමතිද යන්න මත රඳා පවතී. 2024 සැප්තැම්බර් මාසයේ සිට basis points 175 කින් කපා හැරීමෙන් පසු, අනුපාත 3.50–3.75% හි නතර කිරීමට Federal Reserve ගත් තීරණය, පසුගිය වසර පුරා නිහඬව big tech තක්සේරු කිරීම් සඳහා සහාය වූ ප්රධාන සාර්ව ආර්ථික සාධකයක් ඉවත් කරයි.

උද්ධමනය තවමත් "යම් තරමකට ඉහළ මට්ටමක" පවතින බව විස්තර කර ඇති හෙයින්, පණිවිඩය පැහැදිලි විය: ප්රතිපත්තිමය සහාය අත්හිටුවා ඇත. එම විරාමය පැමිණෙන්නේ Microsoft, Meta සහ Tesla විසින් AI විප්ලවයට නායකත්වය දීමේ සැබෑ පිරිවැය හෙළිදරව් කර ඇති මොහොතක ය.

ඉපැයීම් අපේක්ෂාවන් අභිබවා ගියද, ප්රාග්ධන වියදම් ඉහළ ගියේය, ලාභ ආන්තික පරීක්ෂාවට ලක් විය, සහ වෙළඳපල ප්රතිචාර දැක්වූයේ සැමරීමකින් නොව ප්රවේශමෙනි. Magnificent 7 හි ඊළඟ අදියර තීරණය වනු ඇත්තේ නවෝත්පාදන සිරස්තල මගින් අඩුවෙන් සහ ක්රියාත්මක කිරීම, විනය සහ ප්රතිලාභ මගින් වැඩි වශයෙනි.

Magnificent 7 මෙහෙයවන්නේ කුමක්ද?

සාර්ව මට්ටමින්, Fed හි ස්ථාවරය ආයෝජන පසුබිම වෙනස් කර ඇත. ප්රතිපත්ති සම්පාදකයින් 2026 ට පිවිසෙන විට ආර්ථික ගම්යතාවය පිළිබඳ විශ්වාසය පළ කළ අතර, විරැකියාව ස්ථාවර වීම සහ ඉලක්කයට වඩා ඉහළින් පවතින උද්ධමනය සටහන් කළහ. මධ්යස්ථ 25-basis-point කප්පාදුවක් සඳහා වූ විරුද්ධ ඡන්ද දෙක විවාදයක් පිළිබිඹු කළ අතර හදිසි අවශ්යතාවයක් නොවේ. කොටස් වෙළඳපල සඳහා, එයින් ඇඟවෙන්නේ පොලී අනුපාත වැඩි කාලයක් සීමාකාරීව පැවතිය හැකි බවත්, වර්ධන කොටස් සඳහා වන බාධකය ඉහළ නංවන බවත්ය.

ආයතනික මට්ටමින්, artificial intelligence දිගටම උපායමාර්ගවල ආධිපත්යය දරයි. Microsoft හි ප්රාග්ධන වියදම් වසරින් වසර 66% කින් ඩොලර් බිලියන 37.5 දක්වා ඉහළ ගිය අතර, Meta සිය 2026 මූල්ය වර්ෂයේ capex දැක්ම ඩොලර් බිලියන 135 දක්වා ඉහළ නැංවීය. මෙම සංඛ්යා කෙටි කාලීන චක්රයකට වඩා ව්යුහාත්මක වෙනසක් පිළිබිඹු කරයි. AI යනු තවදුරටත් විකල්ප වර්ධන ලීවරයක් නොවේ; එය වෙළඳපල හැඟීම් නොසලකා තිරසාර ආයෝජනයක් ඉල්ලා සිටින මූලික යටිතල පහසුකමකි.

එය වැදගත් වන්නේ ඇයි

ඉපැයීම් සඳහා වූ ප්රතිචාරය වෙළඳපල හැසිරීමේ වැදගත් වෙනසක් හෙළි කළේය. Microsoft කොටසකට ඩොලර් 4.14 ක ඉපැයීම් සමඟ අපේක්ෂාවන් අභිබවා යමින් ශක්තිමත් ප්රධාන සංඛ්යා ලබා දුන් නමුත්, after-hours trading හිදී එහි කොටස් පහත වැටුණි. Azure ආදායම සම්මුතියට වඩා තරමක් අඩුවෙන් පැමිණි අතර, ආයෝජකයින් කෙටි කාලීන ලාභවලට වඩා ඉහළ යන AI කැපවීම් කෙරෙහි අවධානය යොමු කළහ.

එම ප්රතිචාරය පුළුල් තේමාවක් අවධාරණය කරයි: වෙළඳපල සමාව දීම අඩු වෙමින් පවතී. "AI ගොඩනැගීමේ අදියර දැන් මිල කර ඇත. ආයෝජකයින්ට දැකීමට අවශ්ය වන්නේ මුදල් ඉපැයීමයි," යනුවෙන් Wedbush විශ්ලේෂක Dan Ives පැවසූ අතර, ප්රාග්ධන විනය ජයග්රාහකයින් සහ පසුගාමී අය අතර වෙනස වැඩි වැඩියෙන් හඳුනා ගනු ඇති බවට අනතුරු ඇඟවීය. Magnificent 7 සඳහා, වාරික තක්සේරු කිරීම් ලබා ගැනීමට තවදුරටත් පරිමාණය පමණක් ප්රමාණවත් නොවේ.

වෙළඳපල සහ AI පරිසර පද්ධතිය මත බලපෑම

මෑත දත්ත පෙන්නුම් කළේ ක්ෂණික වෙළඳපල බලපෑම අසමාන බවයි. Nasdaq වාර්තාගත ඉහළ මට්ටම්වලට මදක් පහළින් නතර වූ අතර, දර්ශකය මත Microsoft හි බර මධ්යයේ Dow futures පහත වැටුණි. බොහෝ විට පිරිසිදුම AI නියෝජිතයා ලෙස සැලකෙන Nvidia, තාක්ෂණිකව ශක්තිමත්ව පැවතියද extended trading හිදී පහත වැටුණු අතර, එය යටත් වීමට වඩා ඒකාබද්ධ වීමක් යෝජනා කරයි.

කොටස්වලින් ඔබ්බට, රැලි බලපෑම් වෙනත් තැන්වල දෘශ්යමාන විය. ආයෝජකයින් තක්සේරු අවදානම සහ ප්රතිපත්ති අවිනිශ්චිතතාවයට එරෙහිව ආරක්ෂා වීමත් සමඟ රන් සහ රිදී මිල ඉහළ ගිය අතර, දත්ත මධ්යස්ථාන පුළුල් කිරීම තිරසාර බලශක්ති ඉල්ලුමක් ඇති කරනු ඇතැයි යන අපේක්ෂාවන් මත බොරතෙල් මිල ඉහළ ගියේය. Magnificent 7 හි තීරණ දැන් තාක්ෂණික අංශයෙන් ඔබ්බට ප්රාග්ධන ප්රවාහයන්ට බලපෑම් කරයි.

විශේෂඥ දැක්ම

ඉදිරිය දෙස බලන විට, වෙළඳපල නිරීක්ෂකයින් ප්රකාශ කළේ Magnificent 7 හි ඊළඟ අදියර රඳා පවතින්නේ AI ආයෝජනය කල් පවතින ලාභදායිත්වයක් බවට පරිවර්තනය වීමට පටන් ගන්නේද යන්න මත බවයි. Tesla හි ප්රතිඵල මෙම ආතතිය පෙන්නුම් කළේය. ඉපැයීම් අපේක්ෂාවන් ඉක්මවා ගියද, ආදායම අඩු වූ අතර, සමාගම 2026 දී ඩොලර් බිලියන 20 ඉක්මවන ප්රාග්ධන වියදම් සැලසුම් ගෙනහැර දැක්වීය, එය පසුගිය වසරේ මට්ටමට වඩා දෙගුණයකටත් වඩා වැඩි ය. අභිලාෂය ඉහළ මට්ටමක පවතී, නමුත් ආයෝජකයින්ගේ ඉවසීම අසීමිත නොවනු ඇත.

ඉදිරි සති කිහිපය තුළ ප්රධාන සංඥා ලැබෙනු ඇත. Nvidia හි ඉපැයීම් AI ඉල්ලුම වත්මන් තක්සේරු කිරීම් සාධාරණීකරණය කරන්නේද යන්න පරීක්ෂා කරනු ඇති අතර, ඉදිරි උද්ධමන දත්ත මාර්තු 17-18 FOMC රැස්වීම සඳහා අපේක්ෂාවන් හැඩගස්වනු ඇත.

අනුපාත අත්හිටුවා ඇති සහ ප්රාග්ධන පිරිවැය ඉහළ යන පසුබිමක, Magnificent 7 ආඛ්යාන නොව ප්රතිලාභ මගින් කාර්ය සාධනය මෙහෙයවන අදියරකට පිවිසෙමින් සිටී.

ප්රධාන කරුණ

Fed හි විරාමය Magnificent 7 වටා ඇති සංවාදය ගම්යතාවයේ සිට තිරසාරභාවය දක්වා වෙනස් කර ඇත. AI වර්ධනය ප්රබලව පවතී, නමුත් නායකත්වයේ පිරිවැය වේගයෙන් ඉහළ යමින් පවතී. ආයෝජකයින් ප්රාග්ධන ප්රතිලාභ පිළිබඳව දැඩි ප්රශ්න ඇසීමට පටන් ගෙන ඇත. ඊළඟට කුමක් සිදුවේද යන්න රඳා පවතින්නේ ඉපැයීම්වලට දිගු කාලයක් ඉහළ අනුපාත පරිසරයක් තුළ අභිලාෂයේ පරිමාණය සාධාරණීකරණය කළ හැකිද යන්න මතය.

රත්රන් ඩොලර් 5,000 ට ඉහළින්: වෘෂභ වෙළඳපොළ තවම අවසන් නොවන්නේ ඇයි?

රත්රන් අවුන්සයක් ඩොලර් 5,000 සීමාව ඉක්මවා යාම මනෝවිද්යාත්මක මට්ටමක් බිඳ දැමීමට වඩා වැඩි යමක් කර ඇත - විශ්ලේෂකයින්ට අනුව එය Wall Street හි අනාවැකි බොහොමයක් යල් පැන ගිය තත්වයට පත් කර ඇත.

රත්රන් අවුන්සයක් ඩොලර් 5,000 සීමාව ඉක්මවා යාම මනෝවිද්යාත්මක මට්ටමක් බිඳ දැමීමට වඩා වැඩි යමක් කර ඇත - විශ්ලේෂකයින්ට අනුව එය Wall Street හි අනාවැකි බොහොමයක් යල් පැන ගිය තත්වයට පත් කර ඇත. 2025 දී 64% ක ඉහළ යාමක් අනුගමනය කරමින්, මෙම සතියේ මිල ඩොලර් 5,600 ආසන්නයට වාර්තාගත ලෙස ඉහළ ගිය අතර, දින කිහිපයක් තුළ 10% කට වඩා සහ මෙම වසරේ 27% කට වඩා වැඩි ලාභයක් ලබා ගත්තේය. රත්රන් මෙහෙයවන බලවේගයන්ටම ලාභදායී නිරාවරණයක් ආයෝජකයින් අපේක්ෂා කරන බැවින් රිදී ද එය සමීපව අනුගමනය කරමින් අවුන්සයක් ඩොලර් 120 දෙසට ඉහළ ගොස් ඇත.

මෙම ඉහළ යාම කැපී පෙනෙන්නේ එහි වේගය නිසා පමණක් නොව, එහි පදනම නිසාය. සැපයුම දැඩි ලෙස සීමා වී ඇති අතර, මහ බැංකු, ආයතන සහ සිල්ලර ආයෝජකයින් හරහා ඉල්ලුම වේගවත් වෙමින් පවතී. භූ දේශපාලනික අවදානම, ස්වෛරී ණය ගැටළු සහ සංචිත විවිධාංගීකරණය එකට එකතු වීමත් සමඟ, රත්රන් ඉහළ යාම විශාල ප්රශ්නයක් මතු කරයි: මෙය චක්රයක අවසාන අදියරද - නැතහොත් ව්යුහාත්මක නැවත මිල කිරීමක ආරම්භයද?

රත්රන් ඉහළ යාමට හේතුව කුමක්ද?

රත්රන් මිල හැසිරීම හොඳින්ම පැහැදිලි කළ හැක්කේ වෙනස් නොවූ දේ මගිනි. සැපයුම් වර්ධනය මන්දගාමී සහ පුරෝකථනය කළ හැකි මට්ටමක පවතින අතර, වසරකට දළ වශයෙන් 1-2% කින් පුළුල් වේ. පතල් සංවර්ධනයට වසර ගණනාවක් සහ බොහෝ විට දශක ගණනාවක් ගත විය හැකි බැවින්, ඉහළ මිල ගණන් නව නිෂ්පාදන අගුළු හැරීමට එතරම් දායකත්වයක් ලබා නොදේ. රත්රන් තියුනු ලෙස ඉහළ යන විට, එය සෑම විටම පාහේ ඉල්ලුම මිස - සැපයුම නොවේ - ක්රියාත්මක වන්නේ.

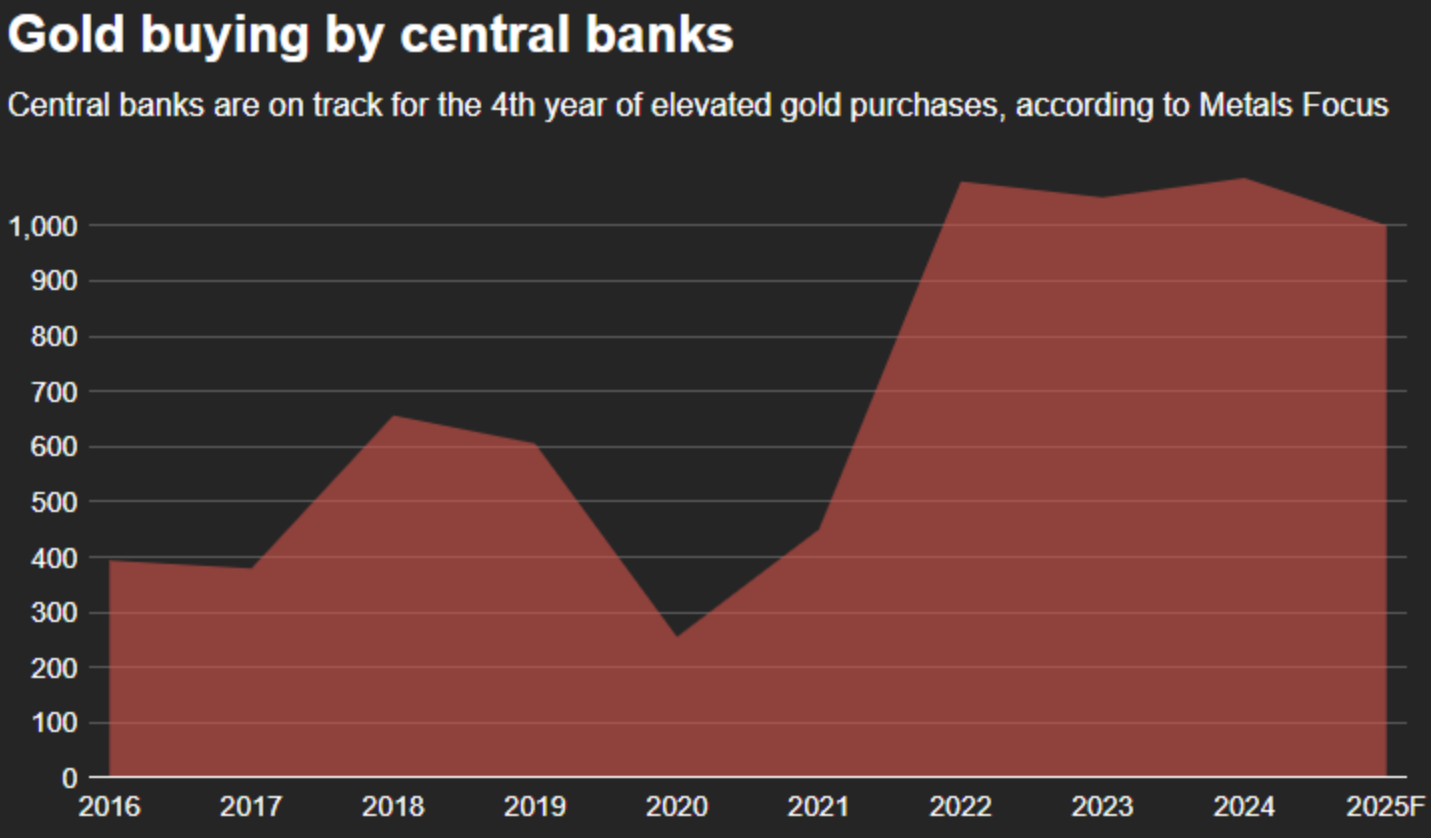

එම ඉල්ලුම තීරණාත්මක ලෙස වෙනස් වී ඇත. වරක් නිරන්තර විකුණුම්කරුවන් වූ මහ බැංකු, ආක්රමණශීලී ගැනුම්කරුවන් බවට පත්ව ඇත. වාර්ෂික මිලදී ගැනීම් 2024 සහ 2025 යන දෙකෙහිම ටොන් 1,000 ඉක්මවූ අතර එය දිගුකාලීන සාමාන්යය මෙන් දෙගුණයකටත් වඩා වැඩි ය.

රුසියාවේ විදේශ විනිමය සංචිත අත්හිටුවීම හැරවුම් ලක්ෂ්යයක් සනිටුහන් කළ අතර, ෆියට් පදනම් වූ සංචිතවල අවදානම අවධාරණය කරමින් සහ ප්රතිපාර්ශ්වික අවදානමක් නොමැති වත්කමක් ලෙස රත්රන් වල ආකර්ෂණය ශක්තිමත් කළේය.

ආයෝජන ඉල්ලුම මෙම ගමන් මග පුළුල් කර ඇත. වසර ගණනාවක ETF පිටතට ගලා යාමෙන් පසුව, රත්රන් පිටුබලය ලත් අරමුදල් 2025 දී ගලා ඒම් දුටු අතර, එය 2008 මූල්ය අර්බුදයේ දී දක්නට ලැබුණු ප්රමාණය අභිබවා ගොස් වසංගත යුගයේ අන්තයට ළඟා විය. ඒ අතරම, ගැනුම්කරුවන් සමපේක්ෂන ගම්යතාවයට වඩා දෘශ්යමාන හිඟයට ප්රතිචාර දක්වන බැවින් ආසියාව පුරා දැඩි සිල්ලර ඉල්ලුමක් වාර්තා වීමත් සමඟ භෞතික වෙළඳපල දැඩි වී ඇත.

එය වැදගත් වන්නේ ඇයි

රත්රන් ඩොලර් 5,000 ට වඩා ඉහළ යාම හුදෙක් භාණ්ඩ පිළිබඳ කතාවක් නොවේ - එය ආයෝජකයින් අවදානම දකින ආකාරය පිළිබඳ ගැඹුරු වෙනසක් පිළිබිඹු කරයි. ණය මට්ටම් ඉහළ යාම සහ උද්ධමනය සහ මූල්ය අවිනිශ්චිතතාවය සමඟ වේගයෙන් ගමන් කිරීමට සැබෑ ප්රතිලාභ අරගල කිරීමත් සමඟ සාම්ප්රදායික ආරක්ෂිත වත්කම්, විශේෂයෙන් රජයේ බැඳුම්කර කෙරෙහි විශ්වාසය දුර්වල වී ඇත. “අවදානම් රහිත” වත්කම් පිළිබඳ අදහස නිහඬව නැවත ඇගයීමට ලක් වෙමින් පවතී.

මෙය කළඹ තුළ රත්රන් වල කාර්යභාරය වෙනස් කර ඇත. “රත්රන් තවදුරටත් අර්බුද හෙජ් එකක් හෝ උද්ධමන හෙජ් එකක් පමණක් නොවේ; එය පුළුල් පරාසයක සාර්ව පාලන තන්ත්රයන් හරහා මධ්යස්ථ සහ විශ්වාසදායක වටිනාකම් ගබඩාවක් ලෙස වැඩි වැඩියෙන් සලකනු ලැබේ,” යනුවෙන් OCBC විශ්ලේෂකයින් මෑතකදී සඳහන් කළේය. මිල ගණන් හඳුනා නොගත් භූමියකට ඇතුළු වුවද, පසුබෑම් කෙටි හා නොගැඹුරු වී ඇත්තේ මන්දැයි පැහැදිලි කිරීමට එම නැවත සකස් කිරීම උපකාරී වේ.

වෙළඳපල සහ ආයෝජකයින් කෙරෙහි බලපෑම

මෙම ඉහළ යාම වටිනා ලෝහ හරහා ප්රතිපෝෂණ පුඩුවක් ඇති කර තිබේ. රත්රන් මිල ඉහළ යන විට, කහ ලෝහයෙන් ඉවත් වූ ආයෝජකයින් රිදී ආකර්ෂණය කර ගෙන ඇත. ස්පොට් රිදී මෙම සතියේ ඩොලර් 117 ට වඩා ඉහළ ගියේ කෙටියෙන් ඩොලර් 119 ආසන්නයේ වාර්තාගත අගයක් ස්පර්ශ කිරීමෙන් පසුව වන අතර, මෙම වසරේ 60% කට වඩා වැඩි ලාභයක් ලබා ගත්තේය. Standard Chartered හි විශ්ලේෂකයින් 2026 දී තවත් වෙළඳපල හිඟයක් අපේක්ෂා කරන අතර, ප්රධාන බාධකය ලෙස පොළවට ඉහළින් ඇති දැඩි තොග සඳහන් කරයි.

සාමාන්යයෙන් ලාභ සීමා කරන බාධක මධ්යයේ වුවද රත්රන් වල ශක්තිය පැවතුනි. Federal Reserve මෙම සතියේ පොලී අනුපාත ස්ථාවරව තබා ගත් අතර, ප්රධාන එක්සත් ජනපද තාක්ෂණ සමාගම්වල ඉහළ ඉපැයීම් ඩොලරයට සහ අවදානම් වත්කම්වලට සහාය විය. එහෙත් රත්රන් ඉහළ මට්ටමක පැවති අතර, මූල්ය ප්රතිපත්තිය තවදුරටත් ප්රමුඛ ධාවකය නොවන බව පෙන්නුම් කරයි.

ආයතනික හැසිරීම එම මතය ශක්තිමත් කරයි. ක්රිප්ටෝ කේන්ද්ර කරගත් ආයෝජන කණ්ඩායම් මුදල් අවප්රමාණයට එරෙහිව ඩිජිටල් සහ සාම්ප්රදායික හෙජ් මිශ්ර කරමින් කළඹෙන් 15% ක් දක්වා භෞතික රත්රන් සඳහා වෙන් කිරීමට සැලසුම් කර ඇති බව නිවේදනය කර ඇත. රත්රන් වෙත ගලා ඒම වැඩි වැඩියෙන් ආරක්ෂක සහ උපායමාර්ගික වන අතර සමපේක්ෂන නොවේ.

විශේෂඥ දැක්ම

ඉහළ යාමේ වේගය ඉදිරියේදී අස්ථාවරත්වයක් ඇති විය හැකි බව යෝජනා කරයි. රත්රන් වල පරාවලයික නැගීම, ස්ථානගත කිරීම් දිගු වන විට කෙටි කාලීන පසුබෑම් ඇතිවීමේ අවදානම වැඩි කරන බවට විශ්ලේෂකයින් අනතුරු අඟවයි. කෙසේ වෙතත්, යටිින් පවතින ඉල්ලුමේ ශක්තිය සැලකිල්ලට ගෙන, ඕනෑම නිවැරදි කිරීමක් ආපසු හැරවීමකට වඩා අවස්ථාවක් ලෙස සැලකීමට බොහෝ දෙනා අපේක්ෂා කරති.

තවදුරටත් ඉදිරිය දෙස බලන විට, ඓතිහාසික සැසඳීම් ඉදිරි දර්ශනයක් ලබා දෙයි. 1970 ගණන්වල අගභාගයේදී, රත්රන් වල ප්රබලතම ලාභය චක්රය අවසානයේ පැමිණි අතර, තනි වසරක් තුළ මිල 120% කට වඩා ඉහළ ගියේය. අද පවතින වෘෂභ වෙළඳපොළ ලඝුගණක පරිමාණයකින් එම කාල පරිච්ඡේදය මත තැබූ විට, පෙළගැස්ම 2026 අවසානයට පෙර ඩොලර් 8,700 - ඩොලර් 9,000 ක විභව පරාසයක් යෝජනා කරයි. එය අනාවැකියක් නොව, අඛණ්ඩ ඉල්ලුම් වර්ධනය සහ ව්යුහාත්මකව සීමිත සැපයුම මත පදනම් වූ තත්වයකි (මූලාශ්රය: Reuters විශ්ලේෂණය, 2026 ජනවාරි).

ප්රධාන කරුණු

රත්රන් ඩොලර් 5,000 ට වඩා ඉහළ යාම ඉහළ යාම අවසන් වී ඇති බවට ලකුණක් නොවේ - එය පැරණි තක්සේරු රාමු තවදුරටත් අදාළ නොවන බවට සාක්ෂියකි. මහ බැංකු සහ ආයෝජකයින්ගෙන් ලැබෙන ඉල්ලුම සීමිත සැපයුම අභිබවා යන අතර ෆියට් පදනම් වූ වත්කම් කෙරෙහි විශ්වාසය ඛාදනය වේ. අස්ථාවරත්වය ඇති විය හැකි නමුත් රත්රන් ඉහළට ගෙන යන බලවේග ව්යුහාත්මක සහ ගෝලීයව පවතී. දැන් සැබෑ පරීක්ෂණය වන්නේ වෙළඳපල 2026 ට ගැඹුරට ගමන් කරන විට එම පීඩනයන් තීව්ර වේද යන්නයි.

රත්රන් තාක්ෂණික දැක්ම

රත්රන් මිල සොයා ගැනීම දක්වා තවදුරටත් වේගවත් වී ඇති අතර, ඇමරිකානු ඩොලර් 5,500 ප්රදේශයට ඉහළින් නව ඉහළ අගයන් දක්වා විහිදෙන අතර ඉහළ Bollinger Band එක දිගේ දිගටම ගනුදෙනු වේ. Bollinger Bands පුළුල් ලෙස විහිදී පවතින අතර, නවතම ඉහළ යාමෙන් පසුව තිරසාර අස්ථාවරත්වය සහ අඛණ්ඩ දිශානුගත ගම්යතාවය ඉස්මතු කරයි.

ගම්යතා දර්ශක ආන්තික තත්වයන් පෙන්වයි: RSI තියුනු ලෙස ඉහළ යමින් පවතින අතර අධික ලෙස මිලදී ගත් කලාපයේ ගැඹුරට පවතී, ADX සුවිශේෂී ලෙස ඉහළ මට්ටමක පවතින අතර, එය ඉතා ශක්තිමත්, පරිණත ප්රවණතා අවධියක් පෙන්වා දෙයි. ව්යුහාත්මකව, මිල ඩොලර් 4,035 සහ ඩොලර් 3,935 අවට පෙර ඒකාබද්ධ කලාපවලට වඩා බොහෝ ඉහළින් පවතින අතර, අත්තිකාරම්වල විශාලත්වය සහ පැවැත්ම අවධාරණය කරයි. සමස්තයක් වශයෙන්, ප්රස්ථාරය ශක්තිමත් ප්රවණතා තීව්රතාවය, ඉහළ අස්ථාවරත්වය සහ ක්රියාකාරී මිල සොයා ගැනීම මගින් සංලක්ෂිත විස්තීරණ ගම්යතා මත පදනම් වූ පරිසරයක් නිරූපණය කරයි.

ආයතනික මුදල් ගලා එද්දීත් XRP අගය පහත වැටෙන්නේ ඇයි?

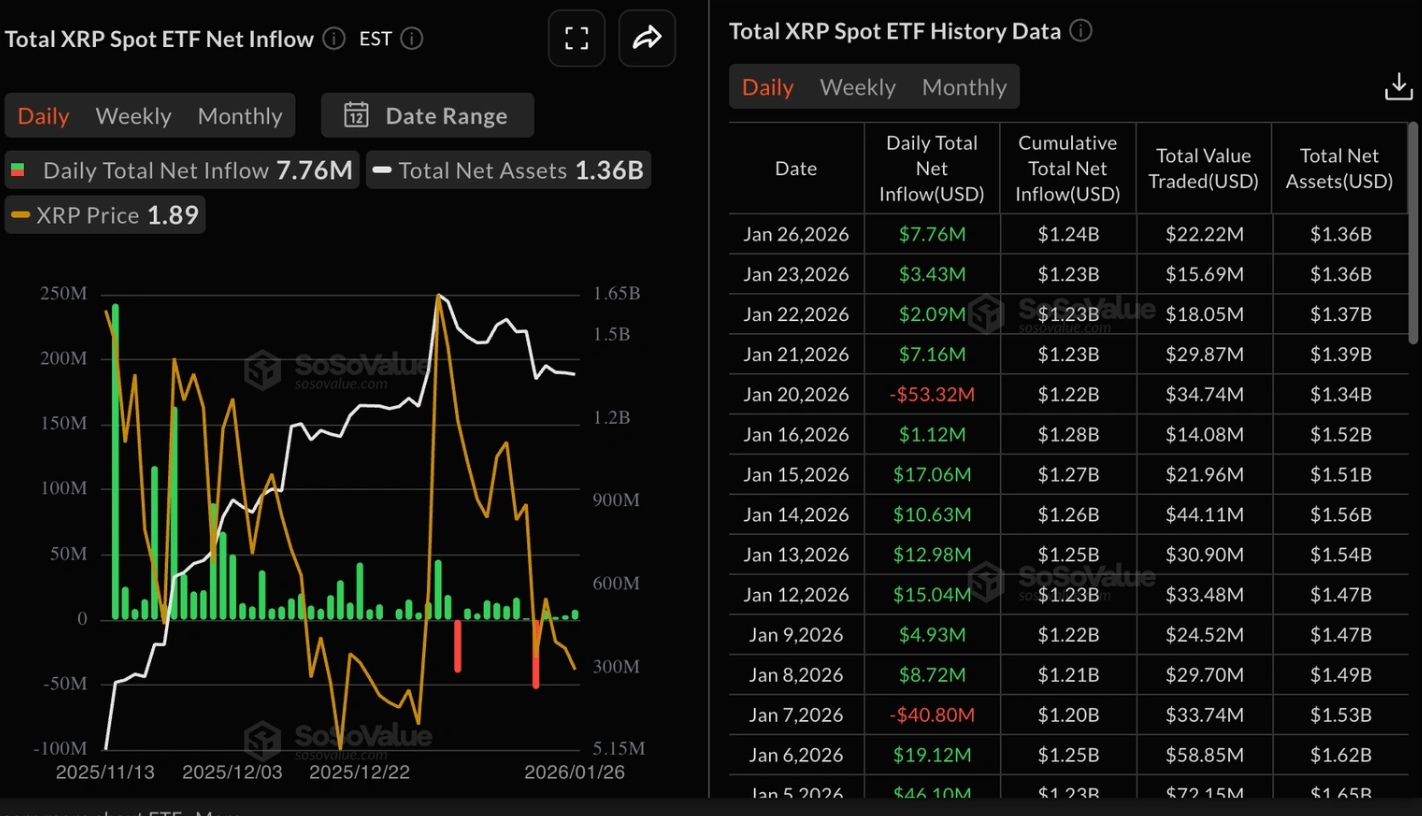

XRP හි මිල හැසිරීම හුරුපුරුදු Crypto කතාවක් කියයි: විශ්ලේෂකයින් පවසන්නේ සිල්ලර වෙළඳුන් නිහඬව ඉවත් වන අතර ආයතන තවමත් මිලදී ගන්නා බවයි. XRP වෙත Spot ETF ගලා ඒම් තනි සැසියකදී ඩොලර් මිලියන 8 කට ආසන්න අගයක් දක්වා ඉහළ ගිය අතර, එය දින හතරක ආයතනික ඉල්ලුම දීර්ඝ කිරීමකි.

XRP හි මිල හැසිරීම හුරුපුරුදු Crypto කතාවක් කියයි: විශ්ලේෂකයින් පවසන්නේ සිල්ලර වෙළඳුන් නිහඬව ඉවත් වන අතර ආයතන තවමත් මිලදී ගන්නා බවයි. XRP වෙත Spot ETF ගලා ඒම් තනි සැසියකදී ඩොලර් මිලියන 8 කට ආසන්න අගයක් දක්වා ඉහළ ගිය අතර, එය දින හතරක ආයතනික ඉල්ලුම දීර්ඝ කිරීමකි. එහෙත් Futures ක්රියාකාරකම් පහත වැටීම සහ ද්රවශීලතාවය හැකිලීම හේතුවෙන් මිල ගම්යතාවය දිගටම දුර්වල වේ.

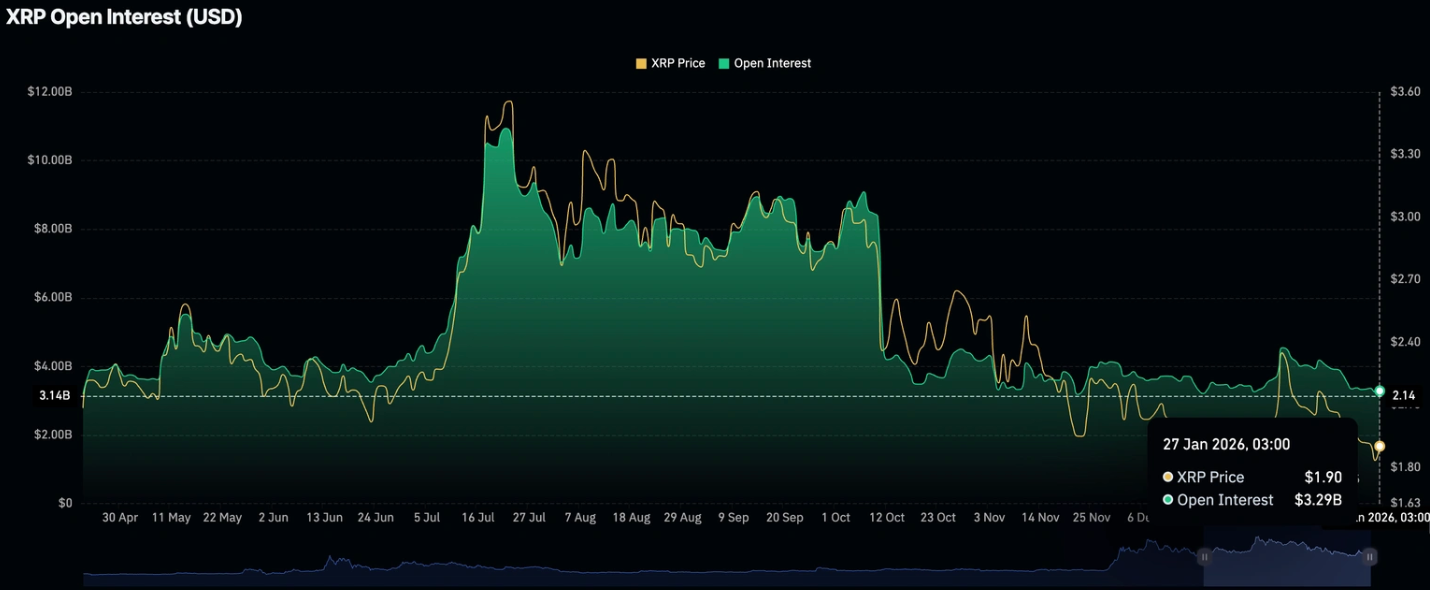

එමෙන්ම, XRP Futures open interest අගය ඩොලර් බිලියන 3.29 ක් පමණ වන වාර්ෂික අවම මට්ටමට ආසන්න වී ඇති අතර, එය leveraged වෙළඳුන් අතර විශ්වාසය අඩුවීමක් පෙන්නුම් කරයි.

ආයතනික ගලා ඒම් සහ සිල්ලර සහභාගීත්වය අතර මෙම වර්ධනය වන අසමතුලිතතාවය XRP හි කෙටි කාලීන දැක්ම හැඩගස්වන අතර ETF ඉල්ලුමට පමණක් මිල ස්ථාවර කළ හැකිද යන්න පිළිබඳ ප්රශ්න මතු කරයි.

XRP හි පහත වැටීමට හේතුව කුමක්ද?

XRP මත ඇති ආසන්නතම බලපෑම පැමිණෙන්නේ derivatives වෙළඳපොළෙනි. හිඟව පවතින leveraged positions වල මුළු වටිනාකම පිළිබිඹු කරන Futures open interest, එහි වාර්ෂික අවම මට්ටමට ආසන්නව පවතී. Open interest අඩු වන විට, සාමාන්යයෙන් අදහස් වන්නේ වෙළඳුන් නව positions විවෘත කරනවාට වඩා පවතින ඒවා වසා දමන බවයි, මෙය සමපේක්ෂන ගම්යතාවය අඩු කර මිල සහාය දුර්වල කරයි.

මෙම ප්රවණතාවය XRP වලට පමණක් සීමා නොවේ. Crypto වෙළඳපොළ පුරාම Futures ක්රියාකාරකම් තියුනු ලෙස හැකිලී ඇත. CoinGlass ට අනුව, මුළු Crypto open interest ඩොලර් බිලියන 128 දක්වා පහත වැටී ඇති අතර, එය ජනවාරි මුල සිට දුර්වලම මට්ටමයි. ද්රවශීලතාවය සිඳී යන විට, Altcoins මුලින්ම පීඩාවට පත්වන අතර, විශේෂයෙන් කෙටි කාලීන මිල වෙනස්වීම් සඳහා සමපේක්ෂන සහභාගීත්වය මත දැඩි ලෙස රඳා පවතින XRP වැනි ඒවාට මෙය බලපායි.

එය වැදගත් වන්නේ ඇයි

දුර්වල derivatives පසුබිම මධ්යයේ වුවද, XRP කෙරෙහි ආයතනික උනන්දුව නොවෙනස්ව පවතී. SoSoValue දත්ත පෙන්වා දෙන්නේ සඳුදා XRP Spot ETF සඳහා ඩොලර් මිලියන 8 කට ආසන්න ගලා ඒමක් ආකර්ෂණය කර ගත් බවයි, එය සිකුරාදා අගය මෙන් දෙගුණයකටත් වඩා වැඩි ය. සමුච්චිත ගලා ඒම් දැන් ඩොලර් බිලියන 1.24 ක් වන අතර ශුද්ධ වත්කම් ඩොලර් බිලියන 1.36 දක්වා ළඟා වී ඇති අතර, එය දිගු කාලීන ආයෝජකයින්ගෙන් අඛණ්ඩ ඉල්ලුමක් පෙන්නුම් කරයි.

කෙසේ වෙතත්, මෙම ආයතනික සහායට සීමාවන් තිබේ. XS.com හි ජ්යෙෂ්ඨ වෙළඳපොළ විශ්ලේෂක Samer Hasn පැහැදිලි කරන පරිදි, “නාලිකා හරහා ද්රවශීලතාවය හැකිලෙමින් පවතී,” පසුගිය සතියේ ඩොලර් බිලියන 1.3 ක පිටතට ගලා යාමෙන් පසුව මෑත කාලීන ETF ගලා ඒම් සිදුවූ බව ඔහු සඳහන් කරයි. සිල්ලර වෙළඳුන් පරිමාව සහ leverage එකතු නොකරන්නේ නම්, ETF මිලදී ගැනීම් මගින් මිල පහත වැටීම මන්දගාමී කළ හැකි නමුත්, අර්ථවත් යථා තත්ත්වයට පත්වීමක් ඇති කිරීමට අරගල කරනු ඇත.

Crypto වෙළඳපොළට බලපෑම

XRP හි දුර්වලතාවය වෙළඳපොළ හැසිරීමේ පුළුල් වෙනසක් පිළිබිඹු කරයි. සාර්ව ආර්ථික අවිනිශ්චිතතාවය පවතින විට, ප්රාග්ධනය සමපේක්ෂන වත්කම්වලින් ඉවත්ව ආරක්ෂිත තැන් වෙත මාරු වී ඇත. Crypto තුළ, මෙය Altcoins වලට වඩා Bitcoin වලට වාසිදායක වී ඇති අතර, ද්රවශීලතා තත්ත්වයන් දැඩි වන විට XRP වැනි ටෝකන අවදානමට ලක් කරයි.

මිල හැසිරීම තුළ මෙම බලපෑම දැනටමත් දැකගත හැකිය. XRP මෑතකදී අඛණ්ඩව පහත වැටීම් සැසි හතක් වාර්තා කළ අතර, පසුගිය වෙළඳ දින 14 න් 13 කදීම පහත වැටීමේ දිගු කාලීන රටාවක් දීර්ඝ කළේය. අඩු ද්රවශීලතා පරිසරයන් තුළ, සුළු විකුණුම් පීඩනයක් පවා මිල පහත හෙළිය හැකි අතර, එය පහත වැටීමේ හැඟීම් ශක්තිමත් කරමින් නව සහභාගීත්වය අධෛර්යමත් කරයි.

විශේෂඥ දැක්ම

විශ්ලේෂකයින් XRP හි කෙටි කාලීන අපේක්ෂාවන් පිළිබඳව ප්රවේශම් සහගතව සිටිති. ETF ගලා ඒම් ව්යුහාත්මක ලංසුවක් ලබා දෙන අතරම, පහත වැටෙන derivatives සහභාගීත්වය පියවා ගැනීමට ඒවා ප්රමාණවත් නොවේ. තිරසාර යථා තත්ත්වයට පත්වීමක් සඳහා වෙළඳ පරිමාවන් වැඩිදියුණු වීම සහ පුළුල් අවදානම් රුචිය සමඟ Futures open interest හි නැවත පැමිණීමක් අවශ්ය වනු ඇත.

දැනට, ද්රවශීලතා තත්ත්වයන් වැඩිදියුණු නොවන්නේ නම් XRP තවදුරටත් පහත වැටීමට ඉඩ ඇත. වෙළඳුන් නැවත ඇතිවන සමපේක්ෂන උනන්දුව පිළිබඳ සලකුණු, විශේෂයෙන් open interest ස්ථාවර වීම හෝ පුළුල් Crypto හැඟීම්වල වෙනසක් ගැන සමීපව විමසිල්ලෙන් සිටිනු ඇත. එතෙක්, ආයතනික ගලා ඒම් උත්ප්රේරකයක් වෙනුවට බාධකයක් ලෙස ක්රියා කළ හැකිය.

ප්රධාන කරුණු

XRP හි පහත වැටීම ආයතනික උනන්දුව සහ සිල්ලර සහභාගීත්වය අතර පුළුල් වන පරතරය ඉස්මතු කරයි. ETF ගලා ඒම් දිගටම සහාය ලබා දෙන අතරම, අඩුවන derivatives ක්රියාකාරකම් සහ හැකිලෙන ද්රවශීලතාවය මිල ගණන් මත පීඩනයක් ඇති කරයි. සමපේක්ෂන ඉල්ලුම නැවත පැමිණෙන තෙක්, XRP පීඩනය යටතේ පැවතිය හැකිය. නැරඹිය යුතු ඊළඟ ප්රධාන සංඥාව වන්නේ Futures open interest යථා තත්ත්වයට පත්වීමට පටන් ගනීද යන්නයි.

XRP තාක්ෂණික දැක්ම

XRP තියුණු ඉදිරි ගමනක් සහ පසුව පසුබෑමකින් පසුව ස්ථාවර වෙමින් පවතින අතර, මිල දැන් එහි මෑත ව්යුහයේ මැද පරාසය අසල ඒකාබද්ධ වෙමින් පවතී. Bollinger Bands පෙර පුළුල් වීමකින් පසුව පටු වී ඇති අතර, දිශානති ගම්යතාවය ලිහිල් වී ඇති බැවින් අස්ථාවරත්වයේ හැකිලීමක් පෙන්නුම් කරයි.

ගම්යතා දර්ශක මෙම මධ්යස්ථභාවය පිළිබිඹු කරයි: RSI ක්රමයෙන් මැද රේඛාව දෙසට ඉහළ යමින් පවතින අතර, overbought තත්ත්වයන්ට ආපසු නොගොස් කලින් දුර්වල මට්ටම්වල සිට ගම්යතාවය වැඩිදියුණු වන බව යෝජනා කරයි. ප්රවණතා ශක්තිය පවතින නමුත් අඩු ප්රකාශිත වන අතර, ADX කියවීම් පෙර අදියරයන්ට සාපේක්ෂව දිශානති තීව්රතාවයේ මන්දගාමී වීමක් පෙන්නුම් කරයි.

ව්යුහාත්මකව, මිල ඩොලර් 2.40–2.60 අසල ඉහළ කලාප සහ ඩොලර් 1.80 අවට පහළ කලාපය අතර සීමා වී පවතින අතර, එය ක්රියාකාරී මිල සොයා ගැනීමට වඩා ඒකාබද්ධ වීම මගින් සංලක්ෂිත වෙළඳපොළ පරිසරයක් පිළිබිඹු කරයි.

Wall Street පුරාවෘත්තයක් මිල 50% කින් පහත වැටීම 'ආසන්න වශයෙන් සහතික' යැයි පවසන්නේ ඇයි, ඒ අතරතුර Citi $150 ඉලක්ක කරයි

රිදී මිල හුදෙක් ඉහළ ගියා පමණක් නොව, එය පුපුරා ගොස් ඇත, වසරක් තුළ 3 ගුණයකින් පමණ ඉහළ ගොස් $100/oz සීමාව බිඳ දමා ඇත. එහෙත් Wall Street හි ප්රසිද්ධම උපායමාර්ගිකයෙකු අනතුරු අඟවන්නේ ලෝහය මෙතැන් සිට 50% කින් පමණ පහත වැටීම "ආසන්න වශයෙන් සහතික" බවයි.

රිදී මිල හුදෙක් ඉහළ ගියා පමණක් නොව, එය පුපුරා ගොස් ඇත, වසරක් තුළ 3 ගුණයකින් පමණ ඉහළ ගොස් $100/oz සීමාව බිඳ දමා ඇත. එහෙත් Wall Street හි ප්රසිද්ධම උපායමාර්ගිකයෙකු අනතුරු අඟවන්නේ ලෝහය මෙතැන් සිට 50% කින් පමණ පහත වැටීම "ආසන්න වශයෙන් සහතික" බවයි. හිටපු JPMorgan ප්රධාන උපායමාර්ගික Marko Kolanovic පවසන්නේ රිදීවල මෙම parabolic චලනය සම්භාව්ය සමපේක්ෂන පිපිරීමක් (speculative blow-off) බවයි.

රිදී මිල ඉහළ යාම කොතරම් තීව්රද?

පසුගිය වසර පුරා, රිදී 30 ගණන්වල පහළ මට්ටමේ සිට අවුන්සයකට ඩොලර් 115–118 පමණ වාර්තාගත intraday ඉහළ අගයන් දක්වා වේගයෙන් ඉහළ ගොස් ඇති අතර, දළ වශයෙන් 250–270% ක ප්රතිලාභයක් ලබා දෙමින් රත්රන් සහ බොහෝ ප්රධාන කොටස් දර්ශක අභිබවා ගොස් ඇත.

Citi සටහන් කරන්නේ මෙම හදිසි ඉහළ යාම දැනටමත් රිදී $117.7 ආසන්නයේ පවතින සර්වකාලීන intraday ඉහළ අගයකට තල්ලු කර ඇති බවත්, රන්-රිදී අනුපාතය (gold‑to‑silver ratio) 50 ට වඩා අඩු කර ඇති බවත්, වෙළඳාම රිදීවලට වාසිදායක ලෙස කොතරම් ප්රචණ්ඩ ලෙස වෙනස් වී ඇත්ද යන්න අවධාරණය කරන බවත්ය. සන්දර්භය සඳහා, 2011 දී සිදු වූ අවසාන ප්රධාන ඉහළ යාම $50 ආසන්නයේ නතර වූ අතර ඉන්පසු දරුණු බහු-වාර්ෂික bear market එකක් ඇති විය. මෙය අද පවතින මිල මට්ටම නාමික වශයෙන් පෙර නොවූ විරූ තත්ත්වයක් බවට පත් කරයි.

විශ්ලේෂකයින් සටහන් කරන්නේ මෙම චලනය රිදී නිද්රාශීලී වටිනා ලෝහයක සිට සිරස්තල මවන momentum වත්කමක් බවට පත් කර ඇති බවත්, intraday වෙනස්වීම් ඉලක්කම් දෙකේ ප්රතිශත වලින් මනිනු ලබන බවත්ය. එවැනි අස්ථාවරත්වයක් භාණ්ඩ (commodity) උත්පාතවල අවසාන අදියරයන්හි සාමාන්ය ලක්ෂණයකි, එහිදී සෙමින් ගමන් කරන මූලික කරුණු නොව, ආන්තික ප්රවාහයන් සහ හැඟීම් මිල ක්රියාකාරිත්වය පාලනය කරයි.

Bear case එක: Kolanovic ගේ "ආසන්න වශයෙන් සහතික" 50% කඩාවැටීම

Kolanovic ගේ අනතුරු ඇඟවීම සෘජු ය: ඔහු පවසන්නේ රිදී "වසරක් හෝ ඊට වැඩි කාලයක් තුළ මෙම මට්ටම්වල සිට ~50% කින් පහත වැටීම ආසන්න වශයෙන් සහතික" බවයි. වර්තමාන ඉහළ යාම සමපේක්ෂන බුබුලක (speculative bubble) සියලු ලක්ෂණ දරන බව ඔහු තර්ක කරයි.

මූලික කරුණු වල කල් පවතින වැඩිදියුණු කිරීම්වලට වඩා, දැඩි momentum මිලදී ගැනීම්, meme-style වෙළඳ හැසිරීම් සහ macro-fear ස්ථානගත කිරීම් ප්රධාන ධාවකයන් ලෙස ඔහු පෙන්වා දෙයි. ඔහුගේ මතය අනුව, රිදී සාම්ප්රදායික වටිනාකම් ගබඩාවක් ලෙස අඩුවෙන් වෙළඳාම් වන අතර, දෙපැත්තටම ප්රචණ්ඩ ලෙස ගමන් කළ හැකි leveraged macro උපකරණයක් ලෙස වැඩිපුර ක්රියා කරයි.

මෙම තර්කය ඉතිහාසය මත පදනම් වී ඇත: parabolic ලෙස ඉහළ යන භාණ්ඩ කලාතුරකින් සුමටව ස්ථාවර වේ; ස්ථානගත කිරීම් ලිහිල් වන විට සහ ආන්තික ගැනුම්කරුවන් අතුරුදහන් වන විට ඒවා දැඩි ලෙස mean-revert වීමට නැඹුරු වේ. 2011 රිදී බිඳවැටීම සහ 1970 ගණන්වල වල් boom-bust චක්ර බොහෝ විට උදාහරණ ලෙස දක්වනු ලැබේ, එහිදී දිගුකාලීන තේමාවන් අවසන් නොකරම ප්රීතිමත් උච්චතම අවස්ථාවන්ගෙන් පසු ගැඹුරු පසුබෑම් ඇති විය.

Kolanovic අවධාරණය කරන්නේ, හුදෙක් මනඃකල්පිත වත්කම් මෙන් නොව, භාණ්ඩ බුබුලු අවසානයේ භෞතික යථාර්ථය සමඟ ගැටෙන බවයි. මන්ද ඉහළ මිල ගණන් කාර්මික ඉල්ලුම විනාශ කරයි, ප්රතිචක්රීකරණය වේගවත් කරයි, සහ නව hedged සැපයුම් දිරිමත් කරයි.

Bull case එක: Citi හි $150 ඉලක්කය සහ "gold on steroids"

අනෙක් අතට, Citi හි භාණ්ඩ කණ්ඩායම උපායශීලීව වඩාත් bullish වී ඇති අතර, ඔවුන්ගේ මාස 0–3 රිදී මිල ඉලක්කය අවුන්සයකට ඩොලර් 150 දක්වා ඉහළ නංවා ඇත. මෙය මෑත මට්ටම්වල සිට තවත් 30–40% ක ඉහළ යාමක් පෙන්නුම් කරයි. Citi හි Maximilian Layton ලියන්නේ, "අපි උපායශීලීව bullish ව සිටින අතර අපගේ මාස 0–3 මිල ඉලක්කය $150/oz දක්වා යාවත්කාලීන කරමු," යනුවෙනි. ඔහු රිදීවල වර්තමාන හැසිරීම "gold squared" හෝ "gold on steroids" ලෙස හඳුන්වන්නේ ප්රාග්ධන ප්රවාහයන් macro hedges පසුපස හඹා යන බැවිනි.

බැංකුව තර්ක කරන්නේ මෙම රැළිය සාම්ප්රදායික මූලික කරුණු වලට වඩා ප්රාග්ධන ප්රවාහයන් සහ සමපේක්ෂන ඉල්ලුම මගින් මෙහෙයවනු ලබන බවයි, නමුත් රත්රන් වලට සාපේක්ෂව වෙළඳපොළ මිල අධික ලෙස පෙනෙන්නට පෙර එම ප්රවාහයන්ට තවදුරටත් ක්රියාත්මක වීමට ඉඩ ඇති බව ඔවුහු විශ්වාස කරති.

Citi ප්රධාන ආධාරක තුනක් ඉස්මතු කරයි: ඉහළ ගිය භූ දේශපාලනික අවදානම්, Federal Reserve ස්වාධීනත්වය පිළිබඳ නැවත ඇති වූ උත්සුකයන්, සහ චීන සහ අනෙකුත් ආසියානු ආයෝජකයින් විසින් මෙහෙයවනු ලබන ශක්තිමත් ආයෝජන සහ සමපේක්ෂන ඉල්ලුම.

එක්සත් ජනපදයෙන් පිටත භෞතික සැපයුම දැඩි ලෙස පෙනෙන බවත්, ප්රධාන වෙළඳපලවල ඉහළ වාරික සහ ඉදිරි වසරවලදී අපේක්ෂිත අඛණ්ඩ හිඟයන් පවතින බවත් වාර්තා වේ. මෙම රාමුව තුළ, ඕනෑම ප්රධාන සාමාන්යකරණයකට පෙර රිදී ඉහළ අගයක් ගනු ඇතැයි අපේක්ෂා කෙරේ, විශේෂයෙන් චීනයේ සහ වෙනත් තැන්වල trend-following සිල්ලර ප්රවාහයන් දිගටම වෙළඳාමට එකතු වුවහොත්.

කාර්මික ඉල්ලුම, සූර්ය බලශක්තිය සහ ආදේශන අවදානම

සමපේක්ෂන පෙනුමට යටින්, රිදී තවමත් කාර්මික ලෝහයක් ලෙස පවතී: කාර්මික යෙදුම් දැන් ගෝලීය රිදී ඉල්ලුමෙන් දළ වශයෙන් 58% ක් නියෝජනය කරන අතර, පුනර්ජනනීය බලශක්තිය, ඉලෙක්ට්රොනික උපකරණ සහ මෝටර් රථ භාවිතයන් විශේෂයෙන් වැදගත් වේ.

Silver Institute සහ Metals Focus අපේක්ෂා කරන්නේ කාර්මික ඉල්ලුම අවුන්ස මිලියන 700 ක් පමණ වනු ඇති බවයි. මෙය බොහෝ දුරට ප්රකාශ වෝල්ටීයතා (photovoltaics) මගින් මෙහෙයවනු ලබන අතර, එහිදී රිදීවල සන්නායකතාවය සූර්ය කෝෂ සඳහා තීරණාත්මක වේ. මෑත ඇස්තමේන්තු වලට අනුව 2024 දී මුළු රිදී ඉල්ලුමෙන් 19–20% ක් පමණ, එනම් අවුන්ස මිලියන 230 ක් පමණ සූර්ය බලශක්තිය නියෝජනය කළ හැකි අතර, සූර්ය බලශක්ති ඉල්ලුම 2022 ට සාපේක්ෂව දෙගුණයක් වී ඇත.

ඒ අතරම, ඉහළ මිල ගණන් දැනටමත් සමහර යෙදුම්වල "silver thrifting" සහ ලාභදායී මූලික ලෝහ මගින් ආදේශ කිරීම වේගවත් කරයි. කර්මාන්ත වාර්තා විස්තර කරන්නේ LONGi වැනි ප්රමුඛ මොඩියුල නිෂ්පාදකයින් ඔවුන්ගේ සූර්ය කෝෂවල රිදී භාවිතය අඩු කිරීමට කටයුතු කරන බවත්, පිරිවැය නිරාවරණය අඩු කිරීම සඳහා තඹ පදනම් කරගත් ලෝහකරණය සහ වෙනත් නවෝත්පාදනයන් ගවේෂණය කරන බවත්ය.

මෙය ආතතියක් නිර්මාණය කරයි: ව්යුහාත්මකව දැඩි සැපයුම සහ හරිත ආර්ථිකයේ ඉල්ලුම bull case එකට සහාය දක්වයි, නමුත් ඉතා ඉහළ මිල ගණන් අනාගත ඉල්ලුම විනාශ කිරීමේ සහ ආදේශ කිරීමේ බීජ ද වපුරයි - මෙය හරියටම Kolanovic අනතුරු අඟවන ගතිකත්වයයි.

ස්ථානගත කිරීම්, ETFs, චීනය සහ නව momentum වෙළඳාම

මෙම රිදී රැළිය පෙර චක්රවලට වඩා වෙනස් බව පෙනේ, මන්ද සමපේක්ෂන ගුරුත්වාකර්ෂණ කේන්ද්රය වෙනත් තැනක පවතින බැවිනි. Citi නිරීක්ෂණය කරන්නේ ගෝලීය රිදී ETF රඳවා ගැනීම් පහත වැටීම සහ COMEX ස්ථානගත කිරීම් අඩුවීම වැනි ඓතිහාසිකව bearish සංඥා කිහිපයක් මිල ගණන් මන්දගාමී කිරීමට අසමත් වී ඇති බවයි. මෙයින් ඇඟවෙන්නේ මිලදී ගැනීම් වලින් වැඩි ප්රමාණයක් බටහිර ETFs වෙනුවට ආසියානු අනාගත (futures) සහ OTC වෙළඳපල වලින් පැමිණෙන බවයි.

මෙම චලනය පිළිබඳ ආවරණය සටහන් කරන්නේ චීන සිල්ලර වෙළඳුන් ප්රධාන ක්රීඩකයින් වී ඇති බවත්, අනාගත ආන්තික (futures margins) ඉහළ නැංවීම සහ ප්රධාන දේශීය රිදී ETF වෙත නව දායකත්වයන් සීමා කිරීම ඇතුළුව කොන්දේසි දැඩි කිරීමට බලධාරීන් පෙළඹී ඇති බවත්ය.

iShares Silver Trust, Aberdeen Standard Physical Silver, සහ Sprott Physical Silver Trust වැනි බටහිර වාහන macro සහ සිල්ලර ආයෝජකයින් සඳහා වැදගත් දොරටු ලෙස පවතී, නමුත් ඒවා තවදුරටත් මෙම නවතම ඉහළ යාමේ ප්රධාන ආන්තික ධාවකයන් ලෙස නොපෙනේ.

Kolanovic ගේ අනතුරු ඇඟවීම පැහැදිලිවම රිදී ETFs තියුණු ස්ථානගත කිරීම් ලිහිල් වීමේ අවදානමක් ඇති තදබදයක් සහිත macro වෙළඳාම් ලෙස හුවා දක්වයි. ඒ අතරම, සමහරු "parabolic mania" ලෙස හඳුන්වන දෙයට එරෙහිව ආයෝජකයින්ට ස්ථානගත වීමට ඉඩ දීම සඳහා bearish ETF-කේන්ද්රීය නිෂ්පාදන මතු වී ඇත. Bull සහ bear යන කඳවුරු දෙකම එක් තීරණාත්මක කරුණක් මත ව්යංගයෙන් එකඟ වේ: ස්ථානගත කිරීම අන්තයට ගොස් ඇති අතර, ප්රවාහයන්ගේ ඕනෑම වෙනසක් කෙටි කාලයක් තුළ ඕනෑම දිශාවකට ඉතා විශාල චලනයන් බවට පරිවර්තනය විය හැකිය.

50% ක පසුබෑමක් හෝ $150 දක්වා ඉහළ යාමක් අදහස් කරන්නේ කුමක්ද?

වෙළඳපල නිරීක්ෂකයින් සඳහන් කළේ Kolanovic නිවැරදි නම් සහ 2026 අග වන විට රිදී එහි මෑත මිලෙන් අඩකට පමණ වෙළඳාම් වන්නේ නම්, $110–$115 පමණ සිට $50–$60 පරාසය දක්වා චලනය වීම ප්රමාද වී පැමිණි ගැනුම්කරුවන්ට, leveraged වෙළඳුන්ට සහ ඉහළ පිරිවැයක් සහිත පතල්කරුවන්ට විශාල පාඩු සිදු කරනු ඇති බවයි. රිදී සහ අනෙකුත් භාණ්ඩවල පෙර බිඳවැටීම්වලට සාපේක්ෂව මනින විට එවැනි පසුබෑමක් වේදනාකාරී වනු ඇතත් ඓතිහාසිකව පෙර නොවූ විරූ දෙයක් නොවේ. එය කාර්මික පරිශීලකයින් මත ඇති පීඩනය තරමක් ලිහිල් කළ හැකි අතර, thrifting සහ ආදේශනය මන්දගාමී වන, ඉල්ලුම ස්ථාවර වන සහ ලෝහය ඊළඟ දිගුකාලීන ඉහළ යාම සඳහා පදනමක් ගොඩනඟන නැවත සමතුලිතතාවයක් වේගවත් කළ හැකිය.

ඒ වෙනුවට Citi හි උපායශීලී bull case එක ක්රියාත්මක වුවහොත්, $150 දක්වා ඉහළ යාම රන්-රිදී අනුපාතය තවදුරටත් සම්පීඩනය කරනු ඇති අතර macro fear සහ ද්රවශීලතාවයේ high-beta ප්රකාශනය ලෙස රිදීවල තත්ත්වය තහවුරු කරනු ඇත.

කෙසේ වෙතත්, එවැනි මට්ටම් ප්රධාන වෙළඳපලවල ප්රතිපත්තිමය ප්රතිචාර තීව්ර කිරීමට ඉඩ ඇත - දැඩි ආන්තික නීති, සමපේක්ෂන ප්රවේශය සීමා කිරීම හෝ වෙනත් ක්රියාමාර්ග හරහා - සහ හැකි තරම් යෙදුම් වලින් රිදී ඉවත් කිරීමට සූර්ය සහ ඉලෙක්ට්රොනික අංශවල උත්සාහයන් වේගවත් කරනු ඇත. Citi විසින්ම අනතුරු අඟවන්නේ, මධ්යම හා දිගුකාලීන සැපයුම්-ඉල්ලුම් ශේෂය දැඩි ලෙස පෙනුනද, එවැනි තියුණු ඉහළ යාමකින් පසු කෙටි කාලීන අස්ථාවරත්වය වැඩි විය හැකි බවයි.

ප්රධාන කරුණු

රිදී දැන් momentum සහ mean reversion අතර හැරවුම් ලක්ෂ්යයක පවතී. එක් පැත්තකින්, Citi දකින්නේ ප්රබල macro ප්රවාහයන්, දැඩි භෞතික සැපයුම සහ සමපේක්ෂන ඉල්ලුම නුදුරු කාලීනව මිල ගණන් $150 තරම් ඉහළට තල්ලු කරන බවයි. අනෙක් අතට, Marko Kolanovic අනතුරු අඟවන්නේ ඉතිහාසය කලාතුරකින් parabolic භාණ්ඩ චලනයන්ට කාරුණිකව සලකන බවත්, ස්ථානගත කිරීම් ලිහිල් වූ පසු සහ ඉහළ මිල ගණන් ඉල්ලුම විනාශ කිරීමට පටන් ගත් පසු 50% ක පසුබෑමක් හුරුපුරුදු ප්රතිඵලයක් බවත්ය.

වෙළඳුන් සහ ආයෝජකයින් සඳහා පණිවිඩය පැහැදිලි ය: රිදී තවමත් ඉහළ යාමේ හැකියාවක් තිබිය හැක, නමුත් එය තවදුරටත් නිහඬ උද්ධමන ආවරණයක් (inflation hedge) නොවේ - එය ඉහළ අස්ථාවරත්වයක් සහිත, ඉහළ විශ්වාසයක් සහිත macro වෙළඳාමක් වන අතර එහිදී කාල නිර්ණය සහ අවදානම් කළමනාකරණය වෙන කවරදාටත් වඩා වැදගත් වේ.

රිදී තාක්ෂණික දැක්ම

අස්ථාවරත්වය ඉහළ මට්ටමක පවතින බැවින් ඉහළ Bollinger Band එක අනුගමනය කරමින් රිදී නව මිල කලාපයකට දිගටම ගමන් කර ඇත. Bollinger Bands පුළුල් ලෙස විස්තාරණය වී ඇති අතර, මෑත ත්වරණයෙන් පසුව අඛණ්ඩ ඉහළ අස්ථාවර පරිසරයක් පෙන්නුම් කරයි.

Momentum දර්ශක අන්ත කියවීම් පෙන්වයි, RSI overbought කලාපයේ සහ ADX ඉහළ මට්ටම්වල පවතින අතර, එය ශක්තිමත්, පරිණත ප්රවණතා අවධියක් පිළිබිඹු කරයි. ව්යුහාත්මක දෘෂ්ටි කෝණයකින්, වර්තමාන මිල ගණන් $72, $57 සහ $46.93 අවට පෙර ඒකාබද්ධ කිරීමේ ප්රදේශවලට වඩා ඉහළින් පවතින අතර, මෑත චලනයේ පරිමාණය නිදර්ශනය කරයි.

කනගාටුයි, අපට ගැළපෙන ප්රතිඵල කිසිවක් සොයාගත නොහැකි විය .

සෙවුම් ඉඟි:

- ඔබේ අක්ෂර වින්යාසය පරීක්ෂා කර නැවත උත්සාහ කරන්න

- වෙනත් මූල පදයක් උත්සාහ කරන්න