රත්රන් ඩොලර් 5,000 ට ඉහළින්: වෘෂභ වෙළඳපොළ තවම අවසන් නොවන්නේ ඇයි?

රත්රන් අවුන්සයක් ඩොලර් 5,000 සීමාව ඉක්මවා යාම මනෝවිද්යාත්මක මට්ටමක් බිඳ දැමීමට වඩා වැඩි යමක් කර ඇත - විශ්ලේෂකයින්ට අනුව එය Wall Street හි අනාවැකි බොහොමයක් යල් පැන ගිය තත්වයට පත් කර ඇත. 2025 දී 64% ක ඉහළ යාමක් අනුගමනය කරමින්, මෙම සතියේ මිල ඩොලර් 5,600 ආසන්නයට වාර්තාගත ලෙස ඉහළ ගිය අතර, දින කිහිපයක් තුළ 10% කට වඩා සහ මෙම වසරේ 27% කට වඩා වැඩි ලාභයක් ලබා ගත්තේය. රත්රන් මෙහෙයවන බලවේගයන්ටම ලාභදායී නිරාවරණයක් ආයෝජකයින් අපේක්ෂා කරන බැවින් රිදී ද එය සමීපව අනුගමනය කරමින් අවුන්සයක් ඩොලර් 120 දෙසට ඉහළ ගොස් ඇත.

මෙම ඉහළ යාම කැපී පෙනෙන්නේ එහි වේගය නිසා පමණක් නොව, එහි පදනම නිසාය. සැපයුම දැඩි ලෙස සීමා වී ඇති අතර, මහ බැංකු, ආයතන සහ සිල්ලර ආයෝජකයින් හරහා ඉල්ලුම වේගවත් වෙමින් පවතී. භූ දේශපාලනික අවදානම, ස්වෛරී ණය ගැටළු සහ සංචිත විවිධාංගීකරණය එකට එකතු වීමත් සමඟ, රත්රන් ඉහළ යාම විශාල ප්රශ්නයක් මතු කරයි: මෙය චක්රයක අවසාන අදියරද - නැතහොත් ව්යුහාත්මක නැවත මිල කිරීමක ආරම්භයද?

රත්රන් ඉහළ යාමට හේතුව කුමක්ද?

රත්රන් මිල හැසිරීම හොඳින්ම පැහැදිලි කළ හැක්කේ වෙනස් නොවූ දේ මගිනි. සැපයුම් වර්ධනය මන්දගාමී සහ පුරෝකථනය කළ හැකි මට්ටමක පවතින අතර, වසරකට දළ වශයෙන් 1-2% කින් පුළුල් වේ. පතල් සංවර්ධනයට වසර ගණනාවක් සහ බොහෝ විට දශක ගණනාවක් ගත විය හැකි බැවින්, ඉහළ මිල ගණන් නව නිෂ්පාදන අගුළු හැරීමට එතරම් දායකත්වයක් ලබා නොදේ. රත්රන් තියුනු ලෙස ඉහළ යන විට, එය සෑම විටම පාහේ ඉල්ලුම මිස - සැපයුම නොවේ - ක්රියාත්මක වන්නේ.

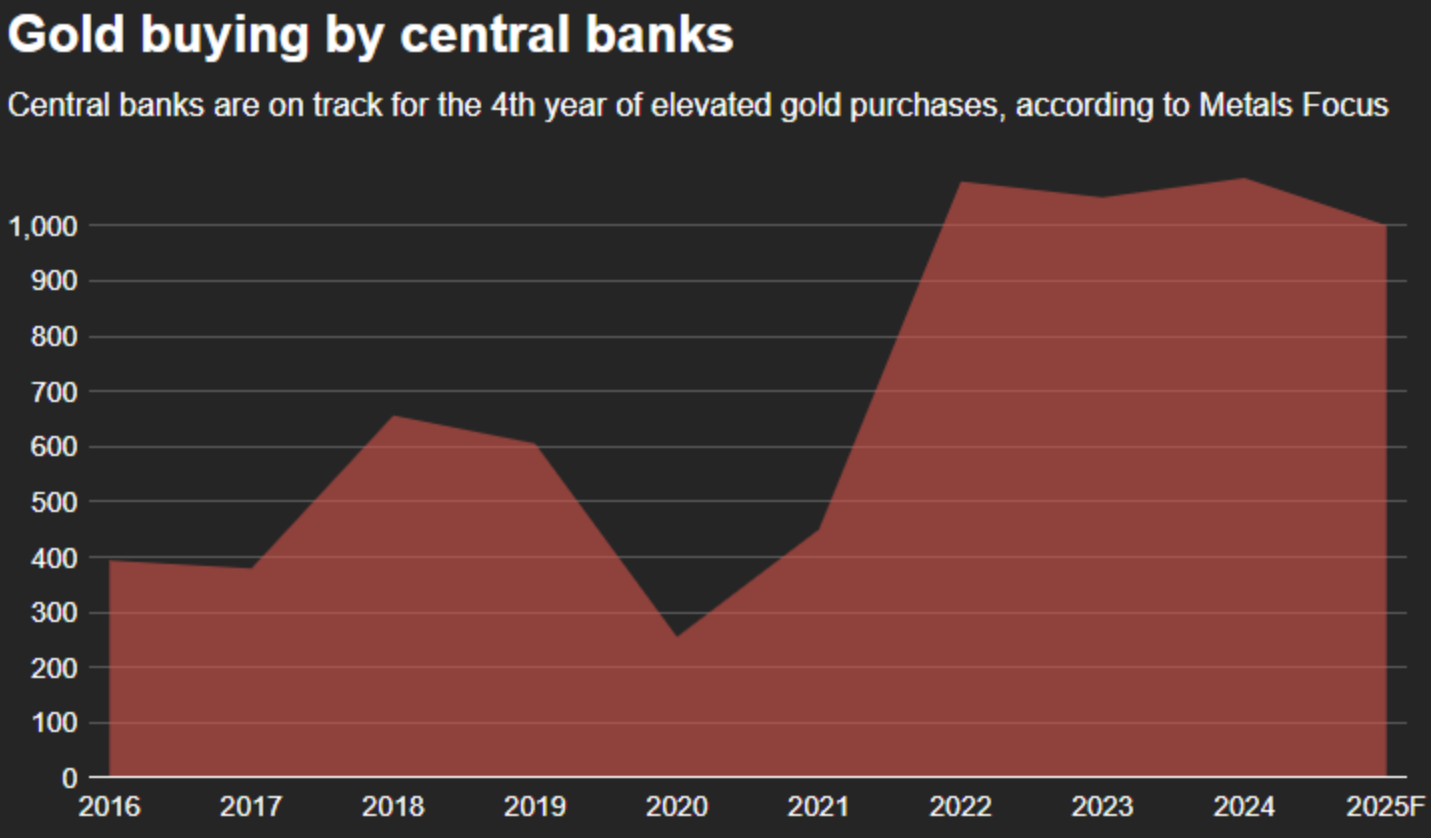

එම ඉල්ලුම තීරණාත්මක ලෙස වෙනස් වී ඇත. වරක් නිරන්තර විකුණුම්කරුවන් වූ මහ බැංකු, ආක්රමණශීලී ගැනුම්කරුවන් බවට පත්ව ඇත. වාර්ෂික මිලදී ගැනීම් 2024 සහ 2025 යන දෙකෙහිම ටොන් 1,000 ඉක්මවූ අතර එය දිගුකාලීන සාමාන්යය මෙන් දෙගුණයකටත් වඩා වැඩි ය.

රුසියාවේ විදේශ විනිමය සංචිත අත්හිටුවීම හැරවුම් ලක්ෂ්යයක් සනිටුහන් කළ අතර, ෆියට් පදනම් වූ සංචිතවල අවදානම අවධාරණය කරමින් සහ ප්රතිපාර්ශ්වික අවදානමක් නොමැති වත්කමක් ලෙස රත්රන් වල ආකර්ෂණය ශක්තිමත් කළේය.

ආයෝජන ඉල්ලුම මෙම ගමන් මග පුළුල් කර ඇත. වසර ගණනාවක ETF පිටතට ගලා යාමෙන් පසුව, රත්රන් පිටුබලය ලත් අරමුදල් 2025 දී ගලා ඒම් දුටු අතර, එය 2008 මූල්ය අර්බුදයේ දී දක්නට ලැබුණු ප්රමාණය අභිබවා ගොස් වසංගත යුගයේ අන්තයට ළඟා විය. ඒ අතරම, ගැනුම්කරුවන් සමපේක්ෂන ගම්යතාවයට වඩා දෘශ්යමාන හිඟයට ප්රතිචාර දක්වන බැවින් ආසියාව පුරා දැඩි සිල්ලර ඉල්ලුමක් වාර්තා වීමත් සමඟ භෞතික වෙළඳපල දැඩි වී ඇත.

එය වැදගත් වන්නේ ඇයි

රත්රන් ඩොලර් 5,000 ට වඩා ඉහළ යාම හුදෙක් භාණ්ඩ පිළිබඳ කතාවක් නොවේ - එය ආයෝජකයින් අවදානම දකින ආකාරය පිළිබඳ ගැඹුරු වෙනසක් පිළිබිඹු කරයි. ණය මට්ටම් ඉහළ යාම සහ උද්ධමනය සහ මූල්ය අවිනිශ්චිතතාවය සමඟ වේගයෙන් ගමන් කිරීමට සැබෑ ප්රතිලාභ අරගල කිරීමත් සමඟ සාම්ප්රදායික ආරක්ෂිත වත්කම්, විශේෂයෙන් රජයේ බැඳුම්කර කෙරෙහි විශ්වාසය දුර්වල වී ඇත. “අවදානම් රහිත” වත්කම් පිළිබඳ අදහස නිහඬව නැවත ඇගයීමට ලක් වෙමින් පවතී.

මෙය කළඹ තුළ රත්රන් වල කාර්යභාරය වෙනස් කර ඇත. “රත්රන් තවදුරටත් අර්බුද හෙජ් එකක් හෝ උද්ධමන හෙජ් එකක් පමණක් නොවේ; එය පුළුල් පරාසයක සාර්ව පාලන තන්ත්රයන් හරහා මධ්යස්ථ සහ විශ්වාසදායක වටිනාකම් ගබඩාවක් ලෙස වැඩි වැඩියෙන් සලකනු ලැබේ,” යනුවෙන් OCBC විශ්ලේෂකයින් මෑතකදී සඳහන් කළේය. මිල ගණන් හඳුනා නොගත් භූමියකට ඇතුළු වුවද, පසුබෑම් කෙටි හා නොගැඹුරු වී ඇත්තේ මන්දැයි පැහැදිලි කිරීමට එම නැවත සකස් කිරීම උපකාරී වේ.

වෙළඳපල සහ ආයෝජකයින් කෙරෙහි බලපෑම

මෙම ඉහළ යාම වටිනා ලෝහ හරහා ප්රතිපෝෂණ පුඩුවක් ඇති කර තිබේ. රත්රන් මිල ඉහළ යන විට, කහ ලෝහයෙන් ඉවත් වූ ආයෝජකයින් රිදී ආකර්ෂණය කර ගෙන ඇත. ස්පොට් රිදී මෙම සතියේ ඩොලර් 117 ට වඩා ඉහළ ගියේ කෙටියෙන් ඩොලර් 119 ආසන්නයේ වාර්තාගත අගයක් ස්පර්ශ කිරීමෙන් පසුව වන අතර, මෙම වසරේ 60% කට වඩා වැඩි ලාභයක් ලබා ගත්තේය. Standard Chartered හි විශ්ලේෂකයින් 2026 දී තවත් වෙළඳපල හිඟයක් අපේක්ෂා කරන අතර, ප්රධාන බාධකය ලෙස පොළවට ඉහළින් ඇති දැඩි තොග සඳහන් කරයි.

සාමාන්යයෙන් ලාභ සීමා කරන බාධක මධ්යයේ වුවද රත්රන් වල ශක්තිය පැවතුනි. Federal Reserve මෙම සතියේ පොලී අනුපාත ස්ථාවරව තබා ගත් අතර, ප්රධාන එක්සත් ජනපද තාක්ෂණ සමාගම්වල ඉහළ ඉපැයීම් ඩොලරයට සහ අවදානම් වත්කම්වලට සහාය විය. එහෙත් රත්රන් ඉහළ මට්ටමක පැවති අතර, මූල්ය ප්රතිපත්තිය තවදුරටත් ප්රමුඛ ධාවකය නොවන බව පෙන්නුම් කරයි.

ආයතනික හැසිරීම එම මතය ශක්තිමත් කරයි. ක්රිප්ටෝ කේන්ද්ර කරගත් ආයෝජන කණ්ඩායම් මුදල් අවප්රමාණයට එරෙහිව ඩිජිටල් සහ සාම්ප්රදායික හෙජ් මිශ්ර කරමින් කළඹෙන් 15% ක් දක්වා භෞතික රත්රන් සඳහා වෙන් කිරීමට සැලසුම් කර ඇති බව නිවේදනය කර ඇත. රත්රන් වෙත ගලා ඒම වැඩි වැඩියෙන් ආරක්ෂක සහ උපායමාර්ගික වන අතර සමපේක්ෂන නොවේ.

විශේෂඥ දැක්ම

ඉහළ යාමේ වේගය ඉදිරියේදී අස්ථාවරත්වයක් ඇති විය හැකි බව යෝජනා කරයි. රත්රන් වල පරාවලයික නැගීම, ස්ථානගත කිරීම් දිගු වන විට කෙටි කාලීන පසුබෑම් ඇතිවීමේ අවදානම වැඩි කරන බවට විශ්ලේෂකයින් අනතුරු අඟවයි. කෙසේ වෙතත්, යටිින් පවතින ඉල්ලුමේ ශක්තිය සැලකිල්ලට ගෙන, ඕනෑම නිවැරදි කිරීමක් ආපසු හැරවීමකට වඩා අවස්ථාවක් ලෙස සැලකීමට බොහෝ දෙනා අපේක්ෂා කරති.

තවදුරටත් ඉදිරිය දෙස බලන විට, ඓතිහාසික සැසඳීම් ඉදිරි දර්ශනයක් ලබා දෙයි. 1970 ගණන්වල අගභාගයේදී, රත්රන් වල ප්රබලතම ලාභය චක්රය අවසානයේ පැමිණි අතර, තනි වසරක් තුළ මිල 120% කට වඩා ඉහළ ගියේය. අද පවතින වෘෂභ වෙළඳපොළ ලඝුගණක පරිමාණයකින් එම කාල පරිච්ඡේදය මත තැබූ විට, පෙළගැස්ම 2026 අවසානයට පෙර ඩොලර් 8,700 - ඩොලර් 9,000 ක විභව පරාසයක් යෝජනා කරයි. එය අනාවැකියක් නොව, අඛණ්ඩ ඉල්ලුම් වර්ධනය සහ ව්යුහාත්මකව සීමිත සැපයුම මත පදනම් වූ තත්වයකි (මූලාශ්රය: Reuters විශ්ලේෂණය, 2026 ජනවාරි).

ප්රධාන කරුණු

රත්රන් ඩොලර් 5,000 ට වඩා ඉහළ යාම ඉහළ යාම අවසන් වී ඇති බවට ලකුණක් නොවේ - එය පැරණි තක්සේරු රාමු තවදුරටත් අදාළ නොවන බවට සාක්ෂියකි. මහ බැංකු සහ ආයෝජකයින්ගෙන් ලැබෙන ඉල්ලුම සීමිත සැපයුම අභිබවා යන අතර ෆියට් පදනම් වූ වත්කම් කෙරෙහි විශ්වාසය ඛාදනය වේ. අස්ථාවරත්වය ඇති විය හැකි නමුත් රත්රන් ඉහළට ගෙන යන බලවේග ව්යුහාත්මක සහ ගෝලීයව පවතී. දැන් සැබෑ පරීක්ෂණය වන්නේ වෙළඳපල 2026 ට ගැඹුරට ගමන් කරන විට එම පීඩනයන් තීව්ර වේද යන්නයි.

රත්රන් තාක්ෂණික දැක්ම

රත්රන් මිල සොයා ගැනීම දක්වා තවදුරටත් වේගවත් වී ඇති අතර, ඇමරිකානු ඩොලර් 5,500 ප්රදේශයට ඉහළින් නව ඉහළ අගයන් දක්වා විහිදෙන අතර ඉහළ Bollinger Band එක දිගේ දිගටම ගනුදෙනු වේ. Bollinger Bands පුළුල් ලෙස විහිදී පවතින අතර, නවතම ඉහළ යාමෙන් පසුව තිරසාර අස්ථාවරත්වය සහ අඛණ්ඩ දිශානුගත ගම්යතාවය ඉස්මතු කරයි.

ගම්යතා දර්ශක ආන්තික තත්වයන් පෙන්වයි: RSI තියුනු ලෙස ඉහළ යමින් පවතින අතර අධික ලෙස මිලදී ගත් කලාපයේ ගැඹුරට පවතී, ADX සුවිශේෂී ලෙස ඉහළ මට්ටමක පවතින අතර, එය ඉතා ශක්තිමත්, පරිණත ප්රවණතා අවධියක් පෙන්වා දෙයි. ව්යුහාත්මකව, මිල ඩොලර් 4,035 සහ ඩොලර් 3,935 අවට පෙර ඒකාබද්ධ කලාපවලට වඩා බොහෝ ඉහළින් පවතින අතර, අත්තිකාරම්වල විශාලත්වය සහ පැවැත්ම අවධාරණය කරයි. සමස්තයක් වශයෙන්, ප්රස්ථාරය ශක්තිමත් ප්රවණතා තීව්රතාවය, ඉහළ අස්ථාවරත්වය සහ ක්රියාකාරී මිල සොයා ගැනීම මගින් සංලක්ෂිත විස්තීරණ ගම්යතා මත පදනම් වූ පරිසරයක් නිරූපණය කරයි.

උපුටා දක්වා ඇති කාර්ය සාධන සංඛ්යා අනාගත කාර්ය සාධනය පිළිබඳ සහතිකයක් නොවේ.