Результаты по запросу

Золото обрушилось: коррекция или начало нисходящего тренда?

Резкая распродажа золота больше похожа на стремительную коррекцию, чем на начало затяжного медвежьего рынка — однако, как отмечают аналитики, это обнажило, насколько хрупкими стали настроения на рекордных максимумах.

Резкая распродажа золота больше похожа на стремительную коррекцию, чем на начало затяжного медвежьего рынка — однако, как отмечают аналитики, это обнажило, насколько хрупкими стали настроения на рекордных максимумах. После роста выше $5 600 за унцию ранее в этом году золото потеряло сотни долларов всего за несколько дней, а серебро испытало еще более резкое падение. Скорость разворота встревожила инвесторов, однако силы, которые поднимали золото вверх, не исчезли в одночасье.

Цены по-прежнему значительно выше, чем год назад, когда золото торговалось ниже $2 800 за унцию, что подчеркивает, насколько затянулось ралли. Сейчас важно понять, отражает ли недавнее падение здоровую перезагрузку после спекулятивного перегрева или это более глубокий сдвиг в макроэкономической среде, который может ограничить потенциал роста золота на месяцы вперед.

Что стало причиной внезапного обвала золота?

Рост золота к 2026 году был обусловлен редким сочетанием страха, политической неопределенности и структурного спроса. Центральные банки скупали золото рекордными темпами, инвесторы искали защиту от растущего долга США, а рынки ставили под сомнение независимость Federal Reserve на фоне неоднократных нападок Дональда Трампа на монетарную политику. Золото выросло более чем на 90% в годовом выражении, показав лучший годовой результат с 1979 года.

Разворот произошел, когда один из этих страхов ослаб. Назначение Трампом бывшего члена совета управляющих Federal Reserve Кевина Варша следующим председателем Fed было воспринято рынками скорее как стабилизирующий сигнал, а не как угрозу. Опасения по поводу независимости центрального банка снизились, доллар США укрепился, а фиксация прибыли усилилась. Как только цены опустились ниже ключевых технических уровней, продажи ускорились из-за закрытия спекулятивных позиций.

Почему это движение важно

Золото больше не торгуется как медленно движущийся защитный актив. Его крайняя волатильность отражает, насколько центральным оно стало для глобального ценообразования рисков на валютных и долговых рынках. Когда золото растет, это сигнализирует о глубоком недоверии к финансовым и политическим системам. Когда оно обрушивается, это может означать, что страх был чрезмерным.

Дэниел МакДауэлл, профессор политологии в Syracuse University, описывает покупки золота в периоды нестабильности скорее как психологическую, чем чисто рациональную реакцию. Это различие помогает объяснить, почему развороты могут быть столь резкими. Когда уверенность даже немного восстанавливается, золото не снижается постепенно — оно переоценивается агрессивно.

Влияние на инвесторов, рынки и центральные банки

Для инвесторов обвал стал уроком тайминга. Биржевые фонды, связанные с золотом, фиксировали крупные притоки средств на фоне роста цен, но затем испытали быстрый отток, когда началась распродажа. Розничное участие, особенно в физическом золоте и ювелирных изделиях, резко выросло на максимумах, но столь же быстро сошло на нет.

Центральные банки сейчас находятся на перепутье. Хотя золото остается одним из немногих суверенных активов без кредитного плеча, фискальное давление может подтолкнуть некоторые правительства к продаже резервов. Найджел Грин, CEO deVere Group, предупреждает, что «искушение мобилизовать золотые резервы реально» при усилении политического и финансового напряжения. Любые значимые продажи со стороны официальных институтов увеличат риски снижения.

Мнение экспертов: коррекция или разворот тренда?

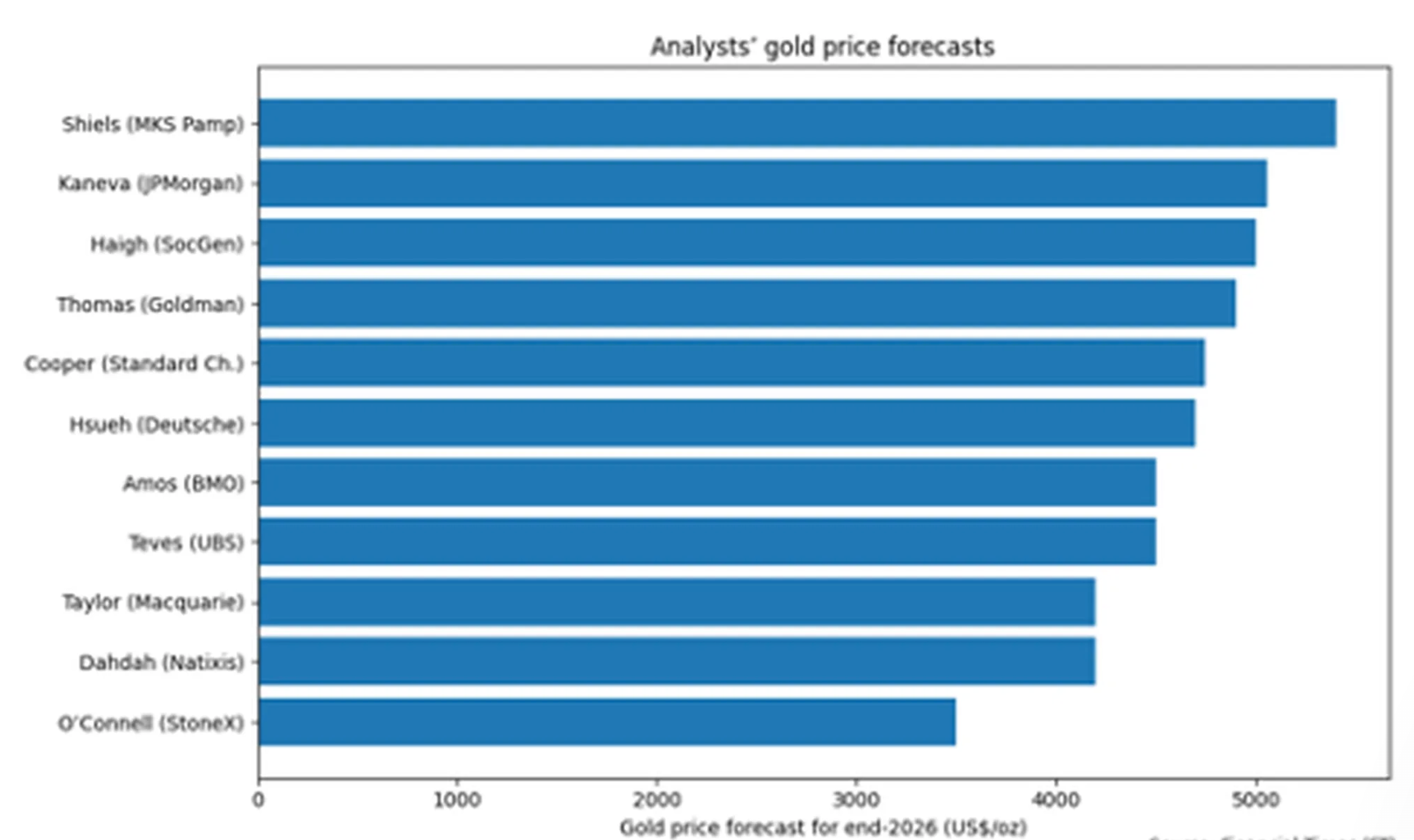

Аналитики резко разошлись во мнениях. Опрос Financial Times среди одиннадцати стратегов показал, что консенсус-прогноз на конец 2026 года составляет около $4 600 за унцию, что ниже текущих уровней даже после обвала.

Macquarie ожидает, что золото будет ближе к $4 200 к последнему кварталу года, считая, что спекуляции превзошли фундаментальные факторы.

Другие сохраняют оптимизм. UBS считает, что золото все еще может подняться выше $6 000 в ближайшие месяцы благодаря геополитическим рискам, дедолларизации и ожидаемому снижению процентных ставок. В настоящее время рынки оценивают вероятность того, что ставки в США останутся без изменений в краткосрочной перспективе, в 87%, а первое снижение ожидается позже в этом году. Более слабый доллар вновь повысит привлекательность золота.

Главный вывод

Обвал золота выглядит скорее как жесткая перезагрузка после спекулятивного перегрева, а не как конец бычьего рынка. Силы, которые поднимали цены — долг, геополитика и недоверие к фиатным валютам — по-прежнему актуальны, но настроения резко изменились. Вернется ли золото к росту или перейдет в длительную консолидацию, будет зависеть от процентных ставок, поведения центральных банков и геополитических событий. Пока что волатильность — это цена убежденности.

Технический взгляд на Bitcoin

Bitcoin продолжил недавнее снижение, двигаясь к нижней границе своей широкой ценовой структуры после выхода из затяжной фазы консолидации. Цена торгуется возле нижней полосы Боллинджера, при этом сами полосы остаются расширенными, что отражает повышенную волатильность и устойчивое давление на снижение.

Индикаторы импульса показывают резкое ухудшение краткосрочного момента: RSI уверенно ушел в зону перепроданности. Сила тренда остается высокой, что подтверждается высокими значениями ADX, хотя направленные индикаторы указывают на доминирование нисходящего движения после недавнего ускорения вниз.

Структурно цена значительно опустилась ниже прежней зоны консолидации около $90 000, а прежние зоны сопротивления вблизи $107 000 и $114 000 теперь значительно выше текущих уровней.

Крах Bitcoin до $77 000 выявил хрупкое ядро криптовалютного бума

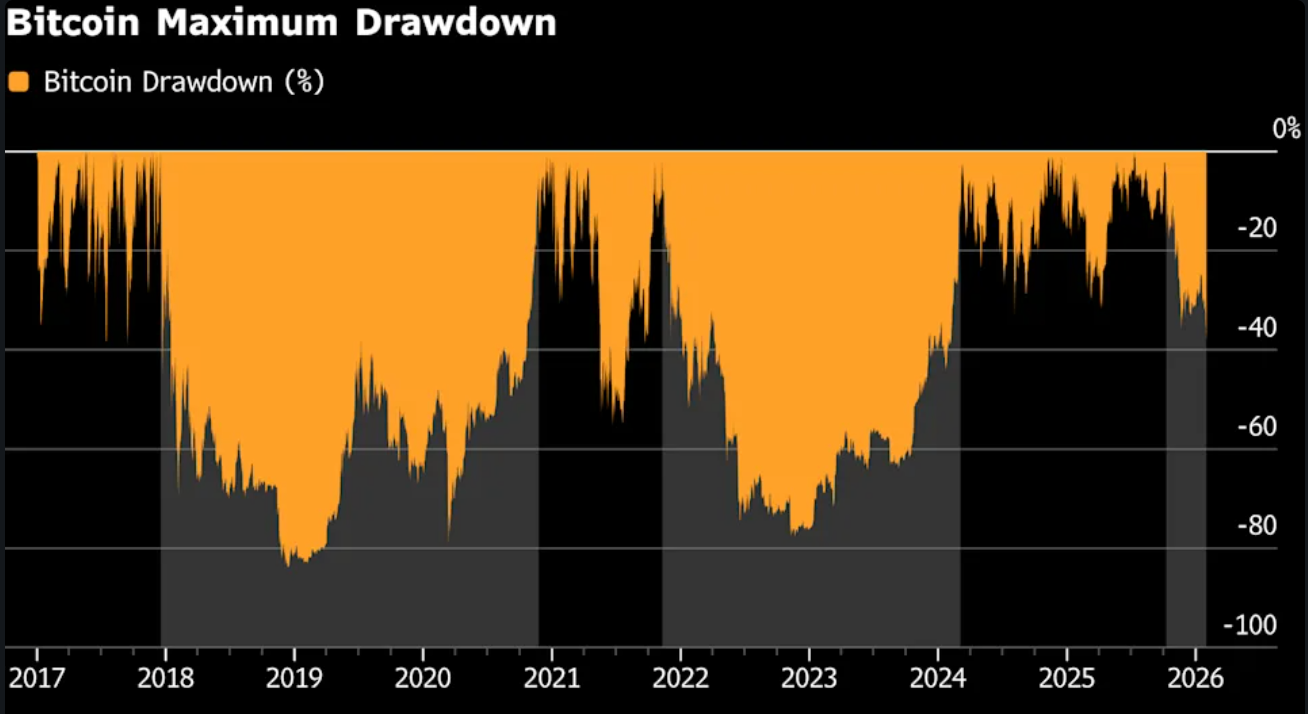

Падение Bitcoin ниже $77 000, по мнению аналитиков, не было обычной коррекцией. Это был стресс-тест — и рынок его не прошёл.

Падение Bitcoin ниже $77 000, по мнению аналитиков, не было обычной коррекцией. Это был стресс-тест — и рынок его не прошёл. Сообщается, что с октября, когда цена достигла пика около $126 000, было уничтожено примерно $800 миллиардов стоимости, что вывело Bitcoin из топ-10 мировых активов и спровоцировало более $2,5 миллиарда принудительных ликвидаций всего за один день.

Это движение важно, потому что оно показывает, на чём был построен этот бычий рынок: на кредитном плече, низкой ликвидности и предположении, что покупатели всегда появятся. Когда геополитические риски выросли, а доллар укрепился, это предположение рухнуло. В результате не возникло ни панических покупок, ни перехода в защитные активы, а проявилось нечто более разрушительное — отсутствие спроса.

Что стало причиной краха Bitcoin?

Непосредственным катализатором стали геополитические риски. Сообщения об эскалации напряжённости между США и Ираном заморозили аппетит к риску и вызвали стремительный спрос на долларовую ликвидность. Теоретически именно здесь должен был проявиться нарратив о Bitcoin как о «цифровом золоте». Вместо этого Bitcoin выступил как ликвидный инструмент, который активно продавали трейдеры, искавшие наличность в условиях низкой ликвидности на выходных.

Такая реакция не была случайной. Bitcoin торгуется круглосуточно, имеет значительную экспозицию к деривативам и глубоко интегрирован в управление рисками между различными активами. Когда волатильность растёт в других сегментах, криптовалюта часто становится первым активом, который продают. На этот раз эффект усилился из-за слабой глубины рынка.

По данным Kaiko, ликвидность Bitcoin остаётся более чем на 30% ниже октябрьского пика — уровень, который ранее наблюдался только после краха FTX в 2022 году.

Вторым фактором стало макроэкономическое переоценивание. Назначение Кевина Варша на пост главы Federal Reserve спровоцировало резкое укрепление доллара США, что вынудило участников рынка пересмотреть рисковые активы.

В пятницу, 30 января, золото упало почти на 9% за одну сессию. Серебро обвалилось более чем на 25%. Bitcoin не стал исключением — он последовал за ними. В результате произошёл массовый выход из сделок с «твёрдыми деньгами», поскольку укрепление доллара вытеснило маржинальных покупателей.

Почему это важно

Наблюдатели рынка отмечают, что это падение ставит под сомнение фундамент последнего криптовалютного бума. Bitcoin позиционировался как защита от инфляции, обесценивания валют и геополитических потрясений. За последнюю неделю он провалил все три теста. Вместо того чтобы привлекать защитные потоки, он рассматривался как волатильный актив с кредитным плечом, основная функция которого — получение наличности.

Психологический ущерб может оказаться важнее самого ценового движения. «Это не капитуляция в традиционном смысле», — говорит Пол Ховард, директор маркет-мейкера Wincent. — «Это отсутствие спешки покупать. Когда исчезает уверенность, ценам не нужен шок, чтобы падать — они снижаются сами по себе». Это различие важно, потому что рынки быстро восстанавливаются после паники, но гораздо медленнее — после безразличия.

Влияние на крипторынки и инвесторов

Механический ущерб оказался серьёзным. Почти 200 000 трейдеров были ликвидированы за выходные, когда длинные позиции с кредитным плечом автоматически закрывались, что создало самоподдерживающуюся волну продаж. Как только ключевые уровни были пробиты, процесс ценообразования стал определяться вынужденными продажами, а не добровольными сделками.

Основной удар пришёлся на розничных инвесторов. Данные on-chain показывают, что держатели менее 10 BTC уже более месяца являются чистыми продавцами. Многие вошли в рынок на поздних стадиях ралли и теперь несут убытки более 30%. В то же время «мега-киты», владеющие более чем 1 000 BTC, тихо накапливают актив, поглощая предложение, не поднимая цены.

Институциональный спрос также ослаб. Спотовые Bitcoin ETF продолжают фиксировать чистый отток средств, что говорит об ослаблении уверенности среди институциональных инвесторов, купивших на максимумах. Компании, управляющие цифровыми активами, ранее выступавшие надёжными покупателями, замедлили покупки после падения собственных акций в прошлом году, что убрало ещё одну опору спроса.

Мнение экспертов

Аналитики всё чаще рассматривают спад как циклический, а не тактический. Лауренс Фрауссен из Kaiko отмечает, что предыдущие криптозимы характеризовались длительным сокращением объёмов. После пика 2017 года спотовые объёмы упали на 60–70%. В период снижения 2021–2023 годов падение составило 30–40%, что тоже было болезненно. Текущие данные указывают, что рынок прошёл лишь четверть нынешнего цикла.

Другие предупреждают, что Bitcoin теперь сталкивается с реальной конкуренцией за капитал. Ричард Ходжес, основатель Ferro BTC Volatility Fund, утверждает, что внимание переключилось на другие активы. «Акции, связанные с AI, и драгоценные металлы привлекают трейдеров, ориентированных на импульс», — говорит он. — «Bitcoin ощущается как старая история. Я не ожидаю нового исторического максимума как минимум 1 000 дней».

История не даёт поводов для оптимизма. После пика 2021 года Bitcoin понадобилось 28 месяцев на восстановление. После бума 2017 года прошло почти три года до нового максимума. По этим меркам, главным вызовом для рынка становится время, а не цена.

Главный вывод

Падение Bitcoin до $77 000 выявило не панику, а хрупкость. Аналитики отмечают, что этот бычий рынок держался на плече, импульсе и вере в то, что покупатели всегда появятся. Когда ликвидность исчезла, исчезла и эта вера. Следующий этап будет зависеть не столько от заголовков, сколько от того, вернутся ли одновременно уверенность, объёмы и реальный спрос.

Технический взгляд на Bitcoin

Bitcoin резко снизился из недавнего диапазона консолидации, приблизившись к нижней границе своей широкой ценовой структуры. Цена торгуется возле нижней полосы Боллинджера, при этом сами полосы остаются расширенными, что указывает на повышенную волатильность после недавнего ускорения снижения.

Индикаторы импульса отражают интенсивность движения: RSI уверенно ушёл в зону перепроданности, сигнализируя о резком ухудшении краткосрочного импульса, а не о постепенном снижении. Сила тренда остаётся высокой, показатели ADX всё ещё на высоком уровне, что говорит о том, что общий тренд сохраняет активность, несмотря на смену направления.

Структурно цена пробила ранее наблюдавшуюся зону консолидации около $90 000, а прежние уровни сопротивления в районе $107 000 и $114 000 теперь значительно выше текущих значений.

Драгоценные металлы откатываются: это пауза или пик для цен на золото и серебро?

После стремительного январского ралли, которое подтолкнуло золото почти к $5 600 за унцию и увеличило стоимость серебра более чем на 60% за месяц, оба металла резко пошли вниз. На данный момент больше свидетельств в пользу паузы, чем пика.

После стремительного январского ралли, которое подтолкнуло золото почти к $5 600 за унцию и увеличило стоимость серебра более чем на 60% за месяц, оба металла резко пошли вниз. Золото снизилось почти на 4% на азиатских торгах, в то время как серебро откатилось еще более агрессивно от рекордных максимумов, что вызвало сомнения в том, не перегрелось ли ралли.

На данный момент больше свидетельств в пользу паузы, чем пика. Продажи были вызваны фиксацией прибыли и возобновившейся неопределённостью в отношении денежно-кредитной политики США, а не крахом факторов, которые поддерживали рост. Пока рынки сосредоточены на скором выборе президента Дональда Трампа на пост следующего председателя Федеральной резервной системы, драгоценные металлы корректируются к ожиданиям — но не отказываются от своей долгосрочной истории.

Что вызывает откат на рынке драгоценных металлов?

Непосредственным триггером снижения стали скорее политические, чем экономические факторы. Ожидается, что президент Трамп объявит своего кандидата на замену председателя Федеральной резервной системы Джерома Пауэлла, причем бывший член совета Fed Кевин Уорш считается основным претендентом. Ранее Уорш поддерживал более резкое снижение ставок и критиковал политику Fed, что усилило неопределённость относительно будущего направления денежно-кредитной политики США.

Эта неопределённость изначально поддерживала привлекательность золота как защитного актива, подталкивая цены к рекордным максимумам. Однако, когда позиции стали чрезмерно загруженными, та же неопределённость начала работать в обратном направлении. Трейдеры стали фиксировать прибыль по мере прояснения ситуации, особенно после того, как доллар США отскочил от недавних минимумов. Когда золото растет почти на 25% за месяц, для коррекции достаточно совсем немного.

Почему это важно для инвесторов в золото и серебро

Масштаб отката важен, потому что он показывает, насколько ралли было обусловлено потоками, а не фундаментальными факторами. Золото и серебро выступали не только в качестве хеджей от геополитических рисков, но и как выражение снижающейся уверенности в американских активах на фоне фискальных опасений, угроз тарифов и публичной критики Федеральной резервной системы.

Как предупреждал стратег Julius Baer Карстен Менке, на рынках, где доминирует импульс, для разворота не требуется серьёзного шока. «Для коррекции нужно совсем немного», — отметил он, подчеркивая, насколько хрупкими могут стать настроения после пика энтузиазма. Для инвесторов этот сдвиг поднимает ключевой вопрос: устраняет ли коррекция избыточный оптимизм или же выявляет более глубокую уязвимость в торговле металлами.

Как волатильность серебра формирует более широкий рынок металлов

Серебро возглавило как ралли, так и откат. Цены снизились к $113 после достижения рекордного максимума около $121,66, завершив семидневную серию роста. Несмотря на коррекцию, серебро по-прежнему движется к росту более чем на 60% за месяц, что подчеркивает, насколько экстремальным было недавнее движение цен.

Двойная роль серебра усиливает его колебания. Наряду со спросом как на защитный актив, оно сильно зависит от ожиданий промышленного роста, что делает его более чувствительным к изменениям в настроениях к риску. По мере снижения американских фондовых рынков и сокращения инвесторами позиций в различных классах активов, серебро оказалось под наибольшим давлением ликвидации, увлекая за собой и общее настроение на рынке драгоценных металлов.

Это пауза или пик?

Несмотря на резкий откат, долгосрочные перспективы золота остаются неизменными. Фьючерсные рынки показывают меньшие потери, чем спотовые цены, что говорит о том, что инвесторы не покидают позиции, а лишь сокращают экспозицию. При сохраняющейся высокой инфляции и ожиданиях снижения ставки Fed уже в июне, более низкие реальные доходности могут продолжить поддерживать золото со временем.

Ключевой риск — это тайминг. Если доллар продолжит укрепляться, а политическое давление на Fed ослабнет, золоту и серебру может быть сложно быстро восстановить импульс. Однако новое напряжение на фондовом рынке или обострение геополитических рисков быстро возродят спрос на защитные активы. В этом смысле недавнее снижение больше похоже на паузу, вызванную перестроением позиций, а не на окончательный пик в цикле драгоценных металлов.

Основные выводы

Недавний откат золота и серебра отражает рынок, который опередил прояснение ситуации, а не потерял фундаментальную основу. Политическая неопределённость вокруг Федеральной резервной системы и укрепление доллара спровоцировали фиксацию прибыли после исключительного ралли. Будет ли это паузой или пиком, зависит от процентных ставок, доллара и глобальных настроений к риску в ближайшие недели.

Технический взгляд на золото

Золото откатилось от недавних максимумов после резкого ускорения, цена ушла от верхней полосы Боллинджера, при этом волатильность остаётся высокой. Полосы Боллинджера по-прежнему широко расширены, что указывает на сохранение режима высокой волатильности, несмотря на недавнюю паузу.

Индикаторы импульса остаются на высоких уровнях: RSI держится чуть выше 70, что говорит о сохранении перекупленности, даже несмотря на замедление восходящего импульса. Сила тренда остаётся исключительно высокой, значения ADX повышены, что указывает на зрелую, хорошо сформированную фазу тренда. Структурно цена остаётся значительно выше предыдущих зон консолидации около $4 035 и $3 935, что подчеркивает масштаб предыдущего роста.

Технический взгляд на серебро

Серебро откатилось от недавних максимумов после резкого роста, цена ушла от верхней полосы Боллинджера, оставаясь в целом в повышенном диапазоне. Несмотря на откат, полосы Боллинджера по-прежнему широко расширены, что указывает на то, что волатильность остаётся высокой по сравнению с предыдущими периодами.

Индикаторы импульса показывают ослабление: RSI опустился из зоны перекупленности, сигнализируя о замедлении восходящего импульса, а не о полном развороте. Сила тренда остаётся выраженной, значения ADX по-прежнему высоки, что указывает на сильную, зрелую трендовую среду. Структурно цена остаётся значительно выше предыдущих зон консолидации около $72, $57 и $46,93, что подчеркивает масштаб предыдущего роста.

Что означает промах Microsoft Azure для торговли на ИИ

Промах Microsoft Azure очень ясно говорит об одном в отношении торговли на ИИ: инвесторы больше не вознаграждают только обещания — им нужны видимые результаты.

Промах Microsoft Azure очень ясно говорит об одном в отношении торговли на ИИ: инвесторы больше не вознаграждают только обещания — им нужны видимые результаты. Рост Azure на 39%, немного ниже ожиданий, стал причиной распродажи акций на 10% и сокращения рыночной капитализации примерно на 360 миллиардов долларов, несмотря на то, что Microsoft превзошла прогнозы по выручке и прибыли.

Такая реакция стала поворотным моментом. Торговля на ИИ переходит от энтузиазма к тщательной оценке, от масштабов к эффективности. Для Microsoft и для Big Tech в целом вопрос больше не в том, существует ли спрос на ИИ, а в том, сможет ли необходимое для его захвата финансирование привести к устойчивой прибыли.

Что стало причиной промаха Microsoft Azure?

На первый взгляд, показатели Azure были солидными. Выручка от облачных сервисов выросла на 39% в годовом выражении в декабрьском квартале, что значительно опережает большинство конкурентов по корпоративному ПО. Проблема заключалась в контексте. Рост замедлился по сравнению с предыдущим кварталом (40%), а ожидания от гипермасштабируемых облаков стали настолько высоки, что даже незначительное замедление может поколебать уверенность.

Руководство объяснило недостачу ограничениями по мощности, а не слабым спросом. Финансовый директор Эми Худ заявила, что Microsoft отдала приоритет внутренним ИИ-нагрузкам и собственным продуктам, а не распределению новых доступных GPU среди клиентов Azure. Это решение может поддержать долгосрочную стратегию, но в краткосрочной перспективе оно ограничило рост облака — и напомнило инвесторам, что инфраструктурные узкие места могут задерживать отдачу даже от самых перспективных инвестиций в ИИ.

Почему это важно для торговли на ИИ

Azure — это не просто строка дохода; это основной показатель рынка для оценки монетизации ИИ Microsoft. Когда рост облака замедляется, инвесторы задаются вопросом, приносят ли рекордные капитальные затраты достаточную отдачу. Microsoft потратила 37,5 миллиарда долларов на капитальные инвестиции за квартал, в основном связанные с инфраструктурой ИИ, и руководство сигнализирует, что высокий уровень расходов сохранится.

Именно этот дисбаланс между растущими затратами и ограниченным ростом встревожил рынки. Аналитик KeyBanc Джексон Адер отметил, что рост Azure в постоянной валюте разочаровал по сравнению с ожиданиями, а UBS указал на ограниченные доказательства того, что Microsoft 365 Copilot ускоряет рост выручки. Сообщение от инвесторов однозначно: ИИ должен начать приносить финансовые результаты, а не только стратегические.

Влияние на Big Tech и рыночные настроения

Распрадажа акций Microsoft перекинулась на более широкий технологический сектор. Акции софтверных компаний резко упали, что привело к снижению iShares Expanded Tech-Software ETF на 5%, а Nasdaq также закрылся ниже.

Контраст с недавним ростом акций Meta после публикации отчетности подчеркнул растущий разрыв внутри Big Tech между компаниями, демонстрирующими краткосрочный рост маржи, и теми, кто все еще несет большие инвестиционные расходы.

Такая реакция также повышает ставки для предстоящих отчетов Amazon и Alphabet. Инвесторы будут напрямую сравнивать AWS и Google Cloud с Azure, чтобы понять, связано ли замедление облака с конкретной компанией или это отраслевое следствие напряжения инфраструктуры ИИ. Любое разочарование может укрепить мнение, что торговля на ИИ вступает в более избирательную фазу.

Мнение экспертов: перезагрузка, а не крах

Несмотря на масштаб распродажи, Уолл-стрит не отказывается от Microsoft. Более 95% аналитиков по-прежнему рекомендуют покупать акции, а средние целевые цены подразумевают более 40% роста от текущих уровней. В Bernstein считают, что руководство сознательно отдало приоритет долгосрочной силе платформы, а не краткосрочной привлекательности облака — компромисс, который может стать очевидным только через несколько кварталов.

То, что изменилось — это терпимость. Инвесторы меньше склонны давать лидерам ИИ аванс доверия без измеримого прогресса по марже и монетизации. Для Microsoft следующие сигналы, за которыми стоит следить, — это расширение мощностей Azure, внедрение Copilot и стабилизация капитальных расходов. Торговля на ИИ не сломалась — она взрослеет.

Главный вывод

Промах Microsoft Azure не сломал торговлю на ИИ — он ее переопределил. Рынки больше не оценивают лидерство в ИИ только по амбициям, а по результатам, марже и дисциплине. Microsoft по-прежнему в центре истории ИИ, но терпение истончается. Следующий этап торговли будет вознаграждать исполнение, а не только масштаб.

Технический взгляд на Microsoft

Microsoft снизилась после того, как не смогла удержаться на прежних максимумах, торгуясь ниже нескольких предыдущих зон сопротивления и ближе к нижней границе своего недавнего диапазона. Bollinger Bands остаются умеренно расширенными, что указывает на повышенную волатильность после недавнего снижения, а не на возвращение к стабильным условиям.

Индикаторы импульса показывают осторожную стабилизацию: RSI поднимается к средней линии после более слабых предыдущих значений, что говорит о смягчении нисходящего импульса без явного изменения направления. Сила тренда выглядит смешанной: ADX указывает на наличие тренда, но без выраженного доминирования направления. Структурно цена остается ниже прежних зон сопротивления около $490, $510 и $545, что подчеркивает конфигурацию графика, характеризующуюся консолидацией после коррекционной фазы, а не активным поиском цены.

Почему Биткоин не может удержаться на уровне $90 000, пока золото и нефть растут

Биткоин уже несколько раз в этом году возвращался к уровню $90 000, но каждый раз быстро терял позиции. Пока крупнейшая в мире криптовалюта испытывает трудности с набором импульса, традиционные макроактивы выходят на первый план.

Биткоин уже несколько раз в этом году возвращался к уровню $90 000, но каждый раз быстро терял позиции. Пока крупнейшая в мире криптовалюта испытывает трудности с набором импульса, традиционные макроактивы выходят на первый план. Золото выросло до новых рекордных максимумов выше $5 500 за унцию, а цены на нефть достигли самых высоких уровней с сентября, что меняет ожидания по инфляции и поведение инвесторов.

Контраст разителен. Биткоин, который часто позиционируется как защита от монетарной нестабильности, сейчас торгуется примерно на 30% ниже своего октябрьского пика в $126 000, несмотря на рост сырьевых товаров. Чтобы понять, почему биткоин не может удержаться на $90 000, нужно смотреть шире криптовалютных нарративов и учитывать макрофакторы, которые сейчас движут мировыми рынками.

Что ослабляет Биткоин?

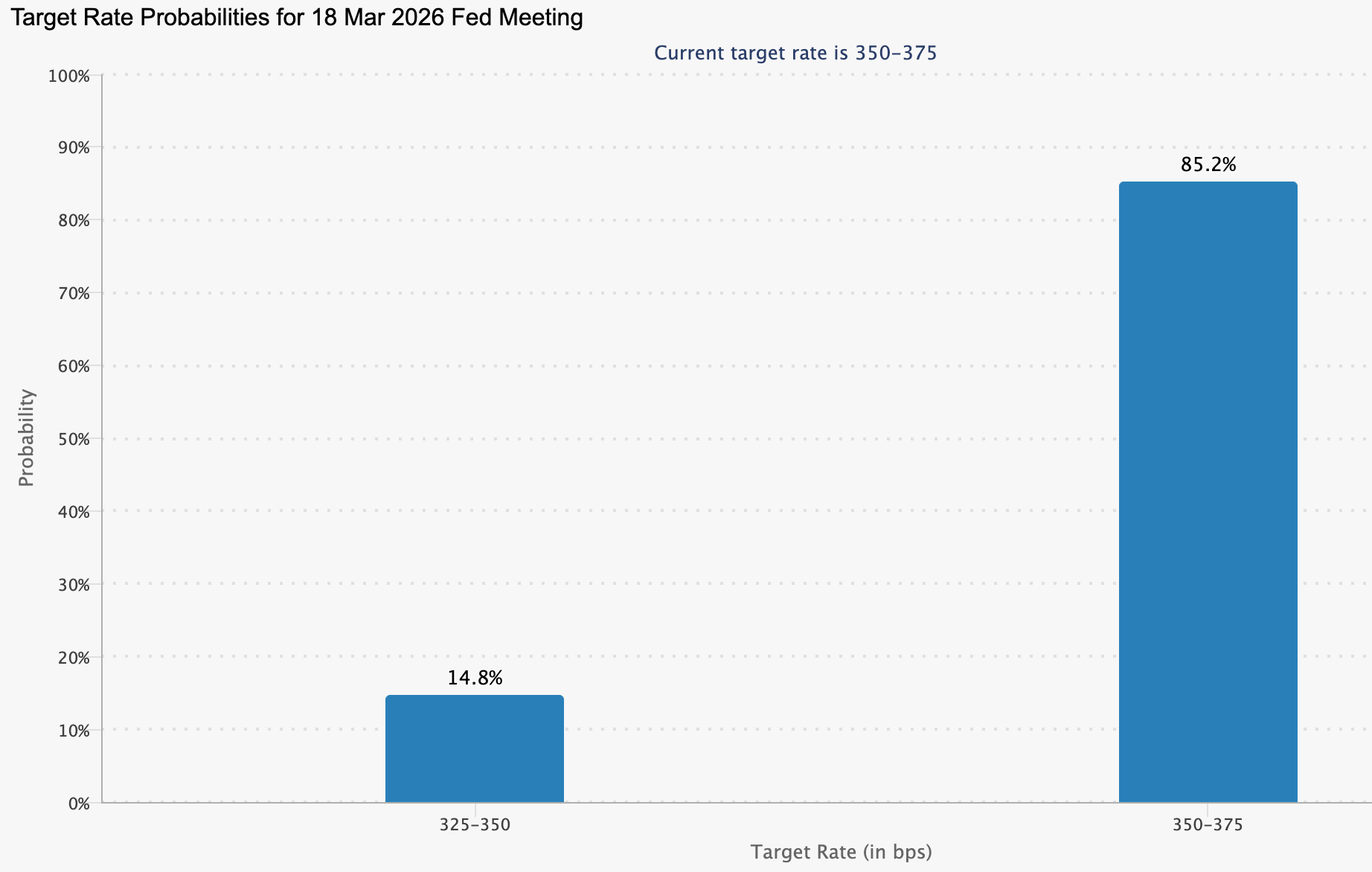

В основе борьбы биткоина лежит изменение монетарных ожиданий. Федеральная резервная система на этой неделе оставила процентные ставки без изменений, удерживая их в диапазоне 3,5%–3,75% и сигнализируя, что ей нужны более явные доказательства замедления инфляции, прежде чем снова снижать ставки. Хотя само решение было ожидаемым, важен был тон. Он охладил надежды на быстрое смягчение ликвидности и помог стабилизировать доллар США после нескольких дней волатильности.

Более крепкий доллар уменьшил один из недавних попутных ветров биткоина. Ранее периоды слабости доллара поддерживали рисковые активы, но когда индекс доллара показал наибольший однодневный рост с ноября, капитал вновь перетек в активы, которые считаются более надежными средствами сбережения. Биткоин кратковременно достиг $90 000 в ходе сессии в среду, но не смог закрепиться, откатившись назад, когда макротрейдеры переключили внимание на другие инструменты.

Почему золото и нефть выигрывают битву за капитал

Ралли золота оказалось неумолимым. За последний год цены выросли более чем на 60% и продолжают расти в 2026 году, чему способствуют снижение доверия к фиатным валютам, геополитические риски и опасения по поводу независимости центральных банков.

Даже Tether, эмитент крупнейшего в мире стейблкоина, увеличил свою долю, владея примерно 130 метрическими тоннами физического золота и планируя направить до 15% своего портфеля в драгметаллы.

Нефть добавила еще один слой давления. Нефть марки West Texas Intermediate подорожала примерно на 12% в этом месяце, превысив $64 за баррель, а Brent двигалась аналогично. Рост цен на энергоносители напрямую влияет на инфляцию, увеличивая издержки в транспорте, производстве и потребительских товарах. Такая динамика усложняет перспективы снижения ставок и подрывает позиции таких активов, как биткоин, которые выигрывают от более мягких финансовых условий.

Почему это важно для Биткоина

Неспособность биткоина не отставать от золота выявляет неприятную реальность. Несмотря на репутацию «цифрового золота», этот актив продолжает вести себя скорее как высокорисковый инструмент, чем как защитный актив. Когда растут опасения по поводу инфляции, инвесторы выбирают драгметаллы. Когда доллар укрепляется, биткоин отступает.

Дэвид Моррисон, старший рыночный аналитик Trade Nation, отметил, что биткоину необходимо уверенно преодолеть и удержаться выше $90 000, чтобы привлечь новых покупателей. «Это означало бы, что $100 000 станет следующей бычьей целью», — сказал он, предупредив, что без более сильной поддержки возврат ниже $85 000 вполне возможен. Пока что уверенность остается хрупкой.

Влияние на более широкий крипторынок

Отсутствие импульса негативно сказывается на всей криптоиндустрии. Ether откатился к $2 950, а Solana, XRP и Dogecoin показали более глубокие внутридневные потери. Криптовалюты стабильно отстают от сырьевых товаров и акций, даже в периоды, когда доллар ослабевал ранее в этом месяце.

Это расхождение усиливает мнение, что криптовалюты остаются в стороне в текущем рыночном режиме. Пока металлы и энергоносители доминируют в мировых торговых потоках, биткоину сложно выстроить собственный независимый нарратив. Трейдеры все чаще воспринимают его как актив, реагирующий на внешние макросигналы, а не задающий собственный тренд.

Прогноз экспертов

Аналитики считают, что следующий решающий шаг биткоина будет зависеть не столько от внутренних историй об адаптации, сколько от макроэкономических изменений. Алекс Купцикевич, главный рыночный аналитик FxPro, отметил, что прошлые ралли совпадали с резким падением доллара. Однако на этот раз именно золото и серебро получили основную выгоду от недавнего ослабления валюты.

Технически биткоин остается в фазе консолидации. Сопротивление в районе $89 000–$90 000 усиливается 50-дневной скользящей средней, а поддержка около $85 000 пока удерживается. Пока инфляционное давление не ослабнет, цены на нефть не снизятся или Fed не даст сигнал о новом смягчении, биткоин, скорее всего, останется в диапазоне, а не возобновит сильный восходящий тренд.

Главный вывод

Неспособность биткоина удержаться на $90 000 — это не история о криптовалютах, а макроэкономическая история. Пока золото и нефть растут, инфляционные риски увеличиваются, а Fed сохраняет осторожность, капитал уходит из спекулятивных активов. Пока эти давления не ослабнут, биткоин, вероятно, останется в фазе консолидации. Следующее крупное движение будет зависеть от данных по инфляции, цен на энергоносители и изменений в ожиданиях центральных банков.

Технический взгляд на Биткоин

Биткоин остается в фазе консолидации после предыдущей коррекции с максимумов, торгуясь в нижней части недавнего диапазона и удерживаясь выше области $84 700. Bollinger Bands сузились по сравнению с предыдущим расширением, что указывает на снижение волатильности и замедление направленного движения.

Индикаторы импульса показывают ослабление, RSI опустился ниже средней линии, отражая ослабление восходящего импульса после кратковременной попытки восстановления. Сила тренда остается высокой, что подтверждается высокими значениями ADX, хотя направленные индикаторы указывают на потерю импульса. Структурно цена продолжает колебаться ниже прежних зон сопротивления в районе $107 000 и $114 000, что указывает на рыночную среду, характеризующуюся консолидацией, а не активным поиском цены.

Что ждет «Великолепную семерку» после паузы ФРС

Вопрос о будущем «Великолепной семерки» теперь заключается не в том, продолжится ли рост, а в том, сколько инвесторы готовы за него платить.

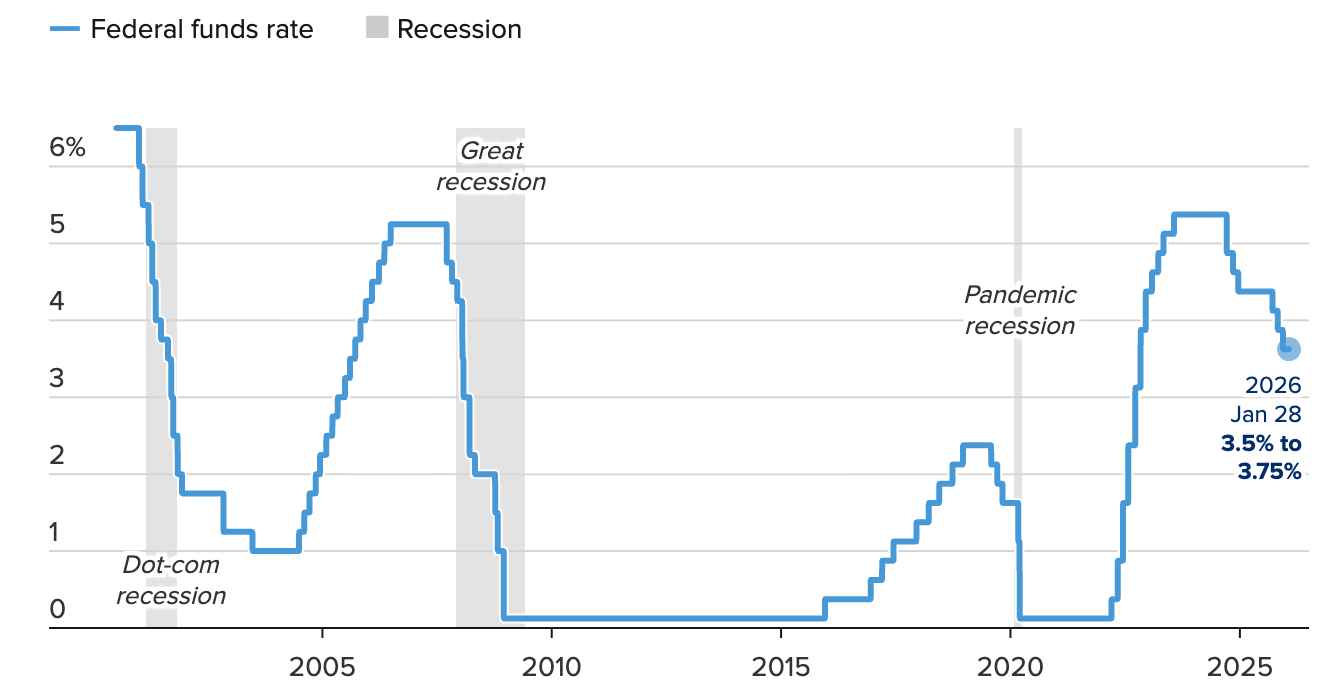

Вопрос о будущем «Великолепной семерки» теперь заключается не в том, продолжится ли рост, а в том, сколько инвесторы готовы за него платить. Решение Федеральной резервной системы приостановить ставки на уровне 3,50–3,75% после снижения на 175 базисных пунктов с сентября 2024 года убирает важный макроэкономический попутный ветер, который незаметно поддерживал оценки крупных технологических компаний в течение последнего года.

Поскольку инфляция по-прежнему описывается как «несколько повышенная», посыл был ясен: поддержка политики приостановлена. Эта пауза наступила как раз в тот момент, когда Microsoft, Meta и Tesla открыто показали реальную цену лидерства в революции искусственного интеллекта.

Прибыль превзошла ожидания, но капитальные затраты резко выросли, маржа оказалась под пристальным вниманием, а рынки отреагировали осторожно, а не с энтузиазмом. Следующий этап для «Великолепной семерки» будет определяться не столько заголовками об инновациях, сколько исполнением, дисциплиной и доходностью.

Что движет «Великолепной семеркой»?

На макроуровне позиция ФРС изменила инвестиционный фон. Политики выразили уверенность в экономическом импульсе накануне 2026 года, отметив стабилизацию безработицы и инфляцию, которая остается выше целевого уровня. Два голоса против за скромное снижение на 25 базисных пунктов отражали дискуссию, а не срочность. Для фондовых рынков это означает, что процентные ставки могут оставаться ограничительными дольше, повышая планку для акций роста.

На корпоративном уровне искусственный интеллект продолжает доминировать в стратегии. Капитальные затраты Microsoft выросли на 66% в годовом выражении и достигли 37,5 млрд долларов, в то время как Meta повысила прогноз по капитальным затратам на 2026 финансовый год до 135 млрд долларов. Эти цифры отражают структурный сдвиг, а не краткосрочный цикл. ИИ больше не является дополнительным рычагом роста; это ключевая инфраструктура, требующая постоянных инвестиций независимо от настроений на рынке.

Почему это важно

Реакция на отчетность выявила важное изменение в поведении рынка. Microsoft показала сильные основные показатели — прибыль на акцию составила 4,14 доллара, превысив ожидания, — однако ее акции снизились на постмаркетинге. Доход Azure оказался немного ниже консенсуса, а инвесторы сосредоточились на растущих обязательствах по ИИ, а не на краткосрочной прибыли.

Эта реакция подчеркивает более широкую тенденцию: рынки становятся менее снисходительными. «Фаза масштабного внедрения ИИ уже заложена в цену. Теперь инвесторы хотят видеть монетизацию», — отметил аналитик Wedbush Дэн Айвз, предупредив, что дисциплина в отношении капитала все больше будет отличать победителей от отстающих. Для «Великолепной семерки» одного масштаба уже недостаточно, чтобы претендовать на премиальные оценки.

Влияние на рынки и экосистему ИИ

Последние данные показали, что непосредственное влияние на рынок было неоднородным. Nasdaq застопорился чуть ниже рекордных максимумов, а фьючерсы на Dow снизились из-за влияния Microsoft на индекс. Nvidia, часто рассматриваемая как чистейший прокси ИИ, немного снизилась в расширенных торгах, несмотря на техническую силу, что говорит скорее о консолидации, чем о капитуляции.

За пределами акций волновой эффект был заметен и в других сферах. Цены на золото и серебро выросли, поскольку инвесторы хеджировались от рисков переоценки и неопределенности политики, а нефть подорожала на ожиданиях, что расширение дата-центров приведет к устойчивому спросу на энергию. Решения «Великолепной семерки» теперь влияют на потоки капитала далеко за пределами технологического сектора.

Мнение экспертов

Смотрящие в будущее участники рынка отмечают, что следующий этап для «Великолепной семерки» зависит от того, начнут ли инвестиции в ИИ приносить устойчивую прибыль. Результаты Tesla наглядно продемонстрировали это напряжение. Хотя прибыль превысила ожидания, выручка оказалась ниже, и компания объявила о планах превысить 20 млрд долларов капитальных затрат в 2026 году — более чем вдвое больше, чем в прошлом году. Амбиции остаются высокими, но терпение инвесторов может быть не безграничным.

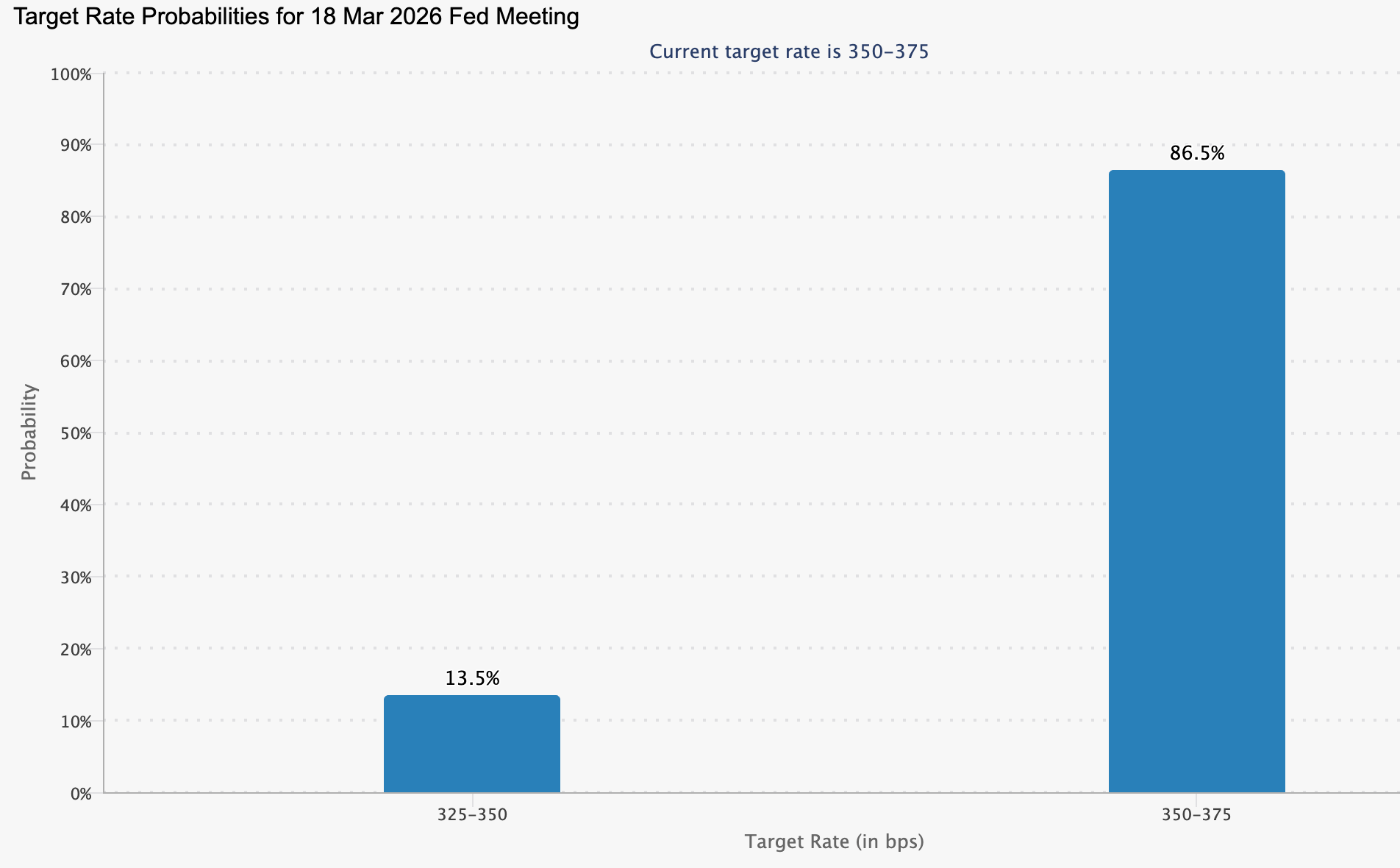

Ключевые сигналы появятся в ближайшие недели. Отчетность Nvidia проверит, сохранится ли спрос на ИИ, оправдывающий текущие оценки, а предстоящие данные по инфляции сформируют ожидания к заседанию FOMC 17–18 марта.

С учетом паузы по ставкам и роста стоимости капитала «Великолепная семерка» вступает в фазу, где результат будет определяться доходностью, а не историями.

Главный вывод

Пауза ФРС сместила фокус обсуждения «Великолепной семерки» с импульса на устойчивость. Рост ИИ остается мощным, но цена лидерства быстро растет. Инвесторы начинают задавать более жесткие вопросы о доходности на капитал. Дальнейшее развитие событий будет зависеть от того, сможет ли прибыль оправдать масштаб амбиций в условиях длительно высоких ставок.

Золото выше $5 000: почему бычий рынок ещё не завершён

Рост золота выше $5 000 за унцию сделал не только психологический прорыв — по мнению аналитиков, он сделал устаревшими многие прогнозы с Уолл-стрит.

Рост золота выше $5 000 за унцию сделал не только психологический прорыв — по мнению аналитиков, он сделал устаревшими многие прогнозы с Уолл-стрит. Цены взлетели до рекордных значений, приблизившись к $5 600 на этой неделе, увеличившись более чем на 10% за несколько дней и более чем на 27% с начала года, после роста на 64% в 2025 году. Серебро также не отстаёт, поднимаясь к $120 за унцию, поскольку инвесторы ищут более дешёвую альтернативу тем же факторам, что двигают золотом.

Особенность этого ралли не только в его скорости, но и в фундаменте. Спрос ускоряется со стороны центральных банков, институциональных и розничных инвесторов, в то время как предложение остаётся упорно ограниченным. На фоне геополитических рисков, опасений по поводу государственного долга и диверсификации резервов, рост золота поднимает более широкий вопрос: это поздняя стадия цикла или начало структурной переоценки?

Что движет ростом золота?

Динамику цен на золото лучше всего объясняет то, что не изменилось. Рост предложения остаётся медленным и предсказуемым, увеличиваясь примерно на 1–2% в год. Более высокие цены мало способствуют появлению нового производства, поскольку разработка месторождений может занять годы, а зачастую и десятилетия. Когда золото резко растёт, почти всегда это связано со спросом, а не с предложением.

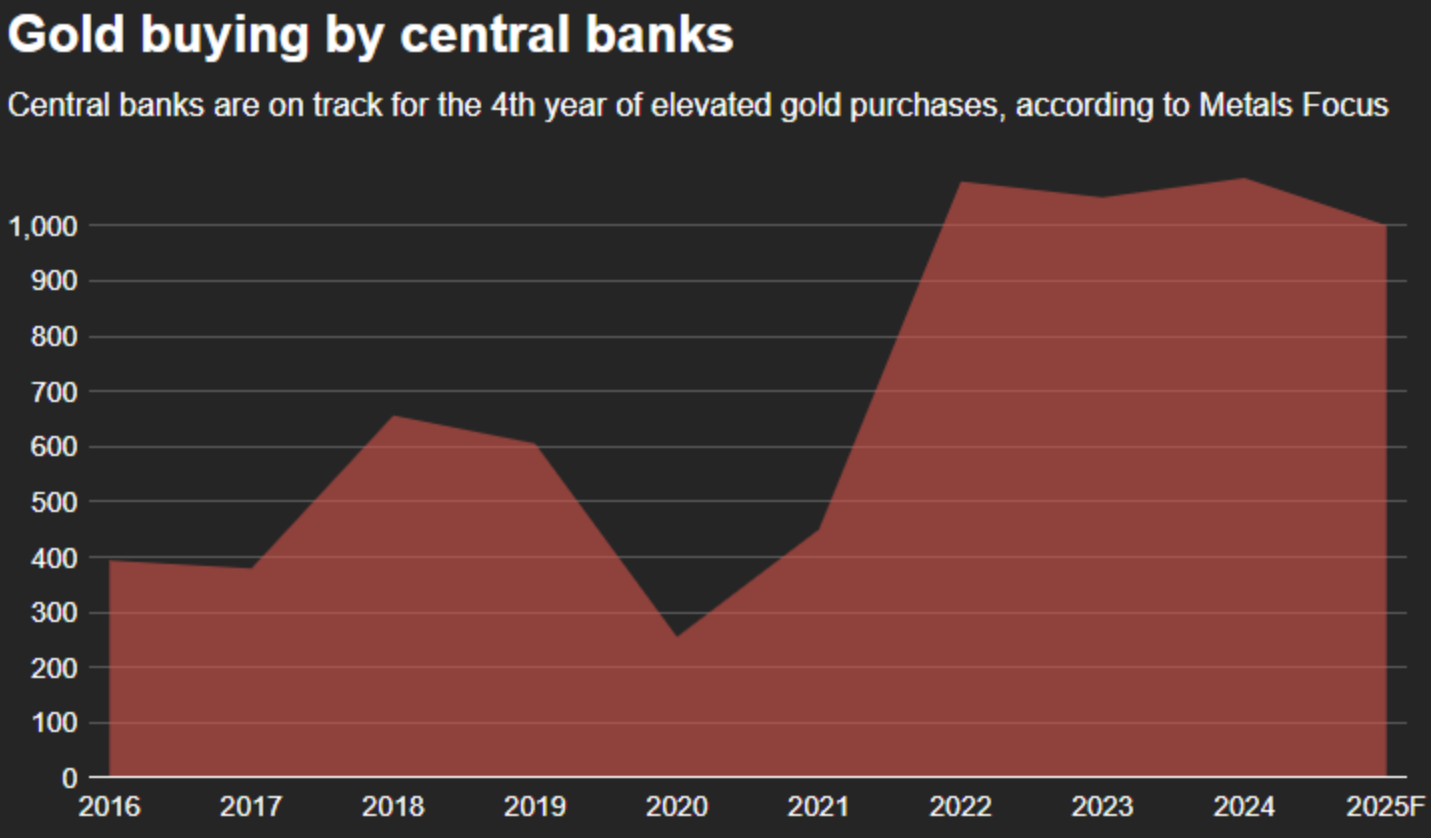

Этот спрос изменился кардинально. Центральные банки, ранее выступавшие постоянными продавцами, стали агрессивными покупателями. Годовые закупки превысили 1 000 тонн как в 2024, так и в 2025 годах, что более чем вдвое превышает долгосрочный средний показатель.

Заморозка валютных резервов России стала переломным моментом, подчеркнув уязвимость резервов, основанных на фиатных валютах, и усилив привлекательность золота как актива без контрагентского риска.

Инвестиционный спрос усилил движение. После многих лет оттока из ETF, фонды, обеспеченные золотом, зафиксировали приток в 2025 году, превысив показатели финансового кризиса 2008 года и приблизившись к экстремумам времён пандемии. Одновременно физические рынки ужесточились: по всей Азии отмечается высокий розничный спрос, поскольку покупатели реагируют на видимый дефицит, а не на спекулятивный импульс.

Почему это важно

Рост золота выше $5 000 — это не просто история о товаре, а отражение более глубокого сдвига в восприятии риска инвесторами. Доверие к традиционным безопасным активам, особенно к государственным облигациям, ослабло на фоне роста долговой нагрузки и неспособности реальных доходностей поспевать за инфляцией и фискальной неопределённостью. Понятие «безрисковых» активов тихо пересматривается.

Это изменило роль золота в портфелях. «Золото больше не только страховка от кризиса или инфляции; его всё чаще рассматривают как нейтральное и надёжное средство сбережения стоимости в самых разных макроэкономических режимах», — отмечают аналитики OCBC. Такое переосмысление объясняет, почему коррекции были короткими и неглубокими, даже когда цены выходят на неизведанную территорию.

Влияние на рынки и инвесторов

Ралли запустило обратную связь на рынке драгоценных металлов. По мере роста цен на золото, серебро привлекает инвесторов, которых отпугнула высокая стоимость жёлтого металла. Спот-серебро поднялось выше $117 на этой неделе после кратковременного достижения рекорда около $119, прибавив более 60% с начала года. Аналитики Standard Chartered ожидают нового дефицита рынка в 2026 году, называя ограниченные запасы надземного серебра ключевым сдерживающим фактором.

Сила золота сохраняется, несмотря на встречный ветер, который обычно ограничивает рост. Федеральная резервная система на этой неделе сохранила процентные ставки без изменений, а позитивная отчётность крупнейших технологических компаний США поддержала доллар и рисковые активы. Тем не менее, золото осталось на высоких уровнях, что сигнализирует: монетарная политика больше не является доминирующим драйвером.

Поведение институциональных инвесторов подтверждает этот взгляд. Крипто-ориентированные инвестиционные группы объявили о планах выделить до 15% портфелей на физическое золото, сочетая цифровые и традиционные инструменты хеджирования от обесценивания валют. Поток в золото становится всё более оборонительным и стратегическим, а не спекулятивным.

Прогноз экспертов

Темпы ралли указывают на возможную волатильность впереди. Аналитики предупреждают, что параболический рост золота увеличивает риск краткосрочных коррекций по мере перегрева позиций. Однако большинство ожидает, что любые откаты будут рассматриваться скорее как возможность, а не как разворот, учитывая силу фундаментального спроса.

В более долгосрочной перспективе исторические сравнения дают пищу для размышлений. В конце 1970-х годов самые сильные скачки золота пришлись на финальную стадию цикла, когда цены выросли более чем на 120% за год. Если наложить текущий бычий рынок на тот период в логарифмическом масштабе, то вырисовывается потенциальный диапазон $8 700–$9 000 до конца 2026 года. Это не прогноз, а сценарий, основанный на устойчивом росте спроса и структурно ограниченном предложении (Источник: анализ Reuters, январь 2026).

Главный вывод

Золото выше $5 000 — это не признак истощения ралли, а свидетельство того, что старые модели оценки больше не работают. Спрос со стороны центральных банков и инвесторов продолжает превышать ограниченное предложение, а доверие к активам, основанным на фиате, размывается. Волатильность вероятна, но силы, двигающие золото вверх, остаются структурными и глобальными. Настоящее испытание — усилятся ли эти давления по мере того, как рынки будут углубляться в 2026 год.

Технический взгляд на золото

Золото продолжает ускорять фазу поиска цены, обновляя максимумы выше зоны $5 500 и торгуясь вдоль верхней полосы Боллинджера. Полосы Боллинджера остаются широко расширенными, что подчёркивает устойчивую волатильность и сохраняющийся направленный импульс после последнего скачка.

Индикаторы импульса показывают экстремальные значения: RSI резко растёт и остаётся глубоко в зоне перекупленности, а ADX находится на исключительно высоком уровне, указывая на очень сильную, зрелую фазу тренда. Структурно цена остаётся значительно выше прежних зон консолидации около $4 035 и $3 935, что подчёркивает масштаб и устойчивость роста. В целом, график отражает затяжную импульсную среду, характеризующуюся высокой интенсивностью тренда, повышенной волатильностью и активным поиском цены.

Почему XRP снижается, несмотря на приток институциональных средств

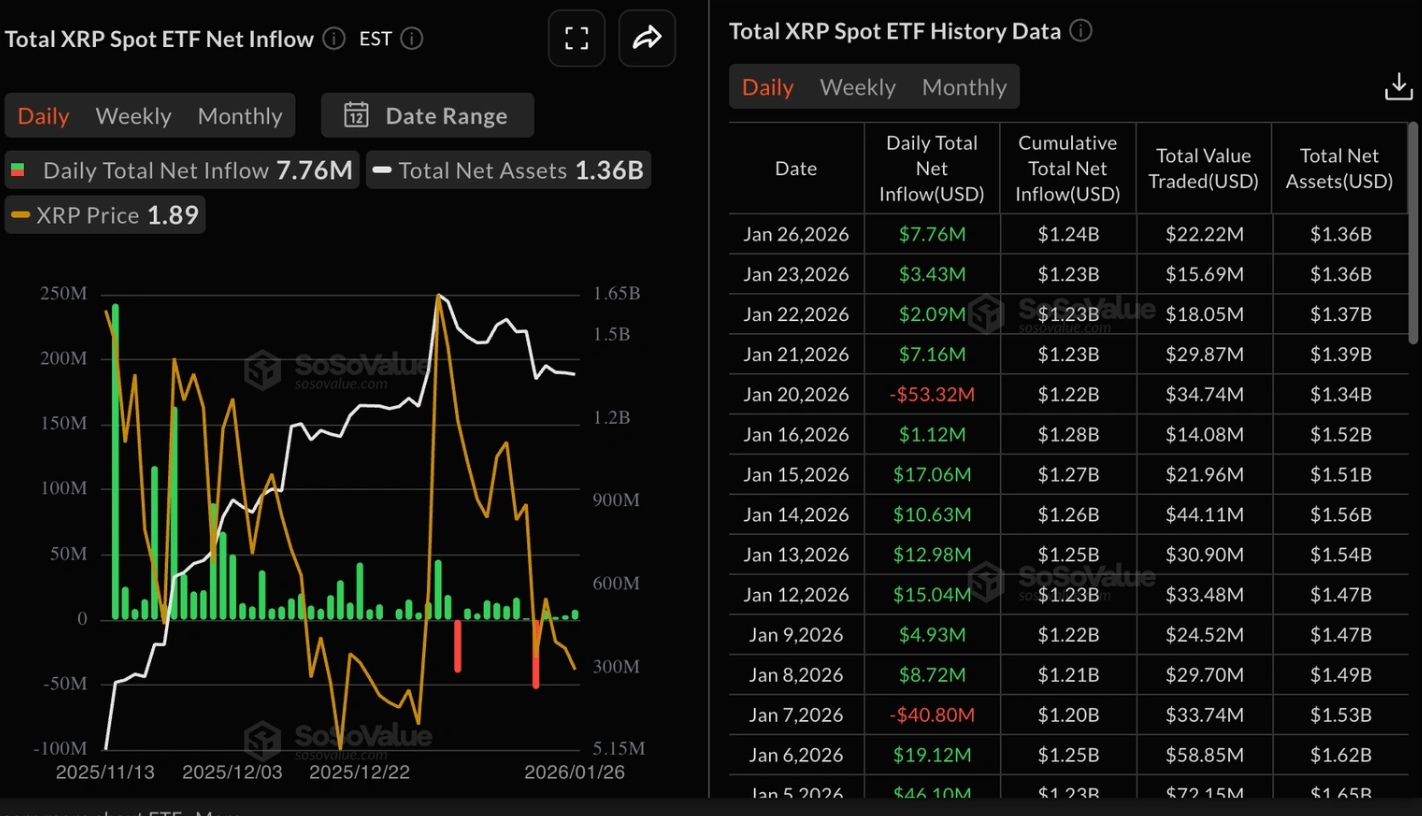

Динамика цены XRP рассказывает знакомую криптоисторию: аналитики отмечают, что институциональные инвесторы продолжают покупать, в то время как розничные трейдеры тихо уходят с рынка. Приток средств в спотовые ETF на XRP вырос почти до 8 миллионов долларов за одну сессию, продлив четырехдневную серию институционального спроса.

Динамика цены XRP рассказывает знакомую криптоисторию: аналитики отмечают, что институциональные инвесторы продолжают покупать, в то время как розничные трейдеры тихо уходят с рынка. Приток средств в спотовые ETF на XRP вырос почти до 8 миллионов долларов за одну сессию, продлив четырехдневную серию институционального спроса. Тем не менее, импульс цены продолжает ослабевать под давлением снижающейся активности на рынке фьючерсов и сокращения ликвидности.

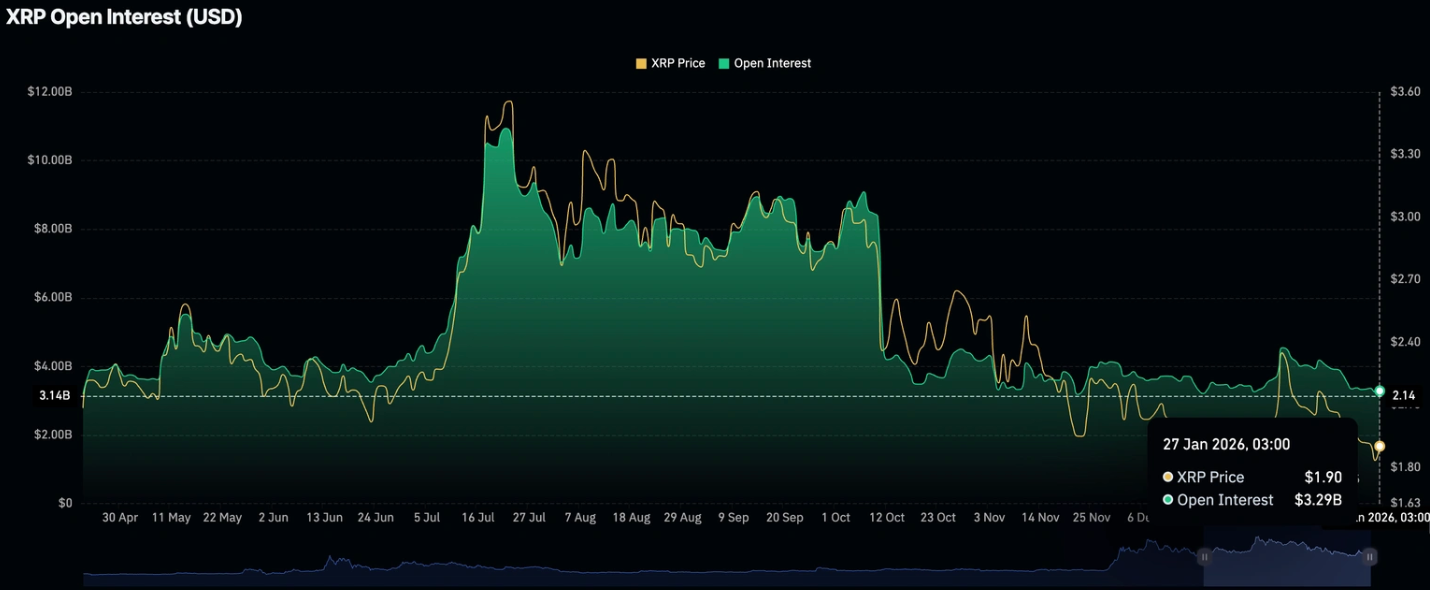

В то же время открытый интерес по фьючерсам на XRP снизился почти до годовых минимумов, приблизившись к 3,29 миллиарда долларов, что свидетельствует об ослаблении уверенности среди трейдеров с кредитным плечом.

Этот растущий дисбаланс между институциональными потоками и участием розничных инвесторов формирует краткосрочные перспективы XRP и вызывает вопросы о том, сможет ли спрос на ETF стабилизировать цены в одиночку.

Что вызывает снижение XRP?

Наиболее непосредственное давление на XRP исходит с рынка деривативов. Открытый интерес по фьючерсам, отражающий общую стоимость открытых позиций с кредитным плечом, держится чуть выше годового минимума. Когда открытый интерес снижается, это обычно означает, что трейдеры закрывают позиции, а не открывают новые, что уменьшает спекулятивный импульс и ослабляет поддержку цены.

Эта тенденция характерна не только для XRP. По всему крипторынку активность на фьючерсах резко сократилась. Совокупный открытый интерес по криптовалютам снизился до 128 миллиардов долларов — это самый низкий уровень с начала января, по данным CoinGlass. По мере того как ликвидность иссякает, альткоины страдают первыми, особенно такие, как XRP, которые в значительной степени зависят от спекулятивного участия для краткосрочных ценовых движений.

Почему это важно

Несмотря на слабый фон на рынке деривативов, институциональный интерес к XRP сохраняется. По данным SoSoValue, спотовые ETF на XRP привлекли почти 8 миллионов долларов притока в понедельник — более чем вдвое больше, чем в пятницу. Совокупный приток теперь составляет 1,24 миллиарда долларов, а чистые активы достигли 1,36 миллиарда долларов, что свидетельствует о стабильном спросе со стороны долгосрочных инвесторов.

Однако у этой институциональной поддержки есть пределы. Как объясняет Самер Хасн, старший рыночный аналитик XS.com: «ликвидность сокращается по всем каналам», отмечая, что недавние притоки в ETF последовали за оттоком в 1,3 миллиарда долларов на прошлой неделе. Без участия розничных трейдеров, добавляющих объем и кредитное плечо, покупки ETF могут замедлить падение цен, но вряд ли смогут запустить значимое восстановление.

Влияние на крипторынок

Слабость XRP отражает более широкие изменения в рыночном поведении. На фоне сохраняющейся макроэкономической неопределенности капитал перетекает из спекулятивных активов в более безопасные гавани. Внутри крипторынка это привело к предпочтению Bitcoin перед альткоинами, оставляя такие токены, как XRP, уязвимыми при ужесточении условий ликвидности.

Этот эффект уже заметен в динамике цен. Недавно XRP зафиксировал семь подряд сессий снижения, продлив долгосрочную тенденцию, в рамках которой он снижался в 13 из последних 14 торговых дней. В условиях низкой ликвидности даже умеренное давление продаж может опустить цены еще ниже, усиливая медвежьи настроения и отпугивая новых участников.

Прогноз экспертов

Аналитики сохраняют осторожность в отношении краткосрочных перспектив XRP. Хотя притоки в ETF обеспечивают структурную поддержку, их недостаточно для компенсации снижающегося участия в деривативах. Для устойчивого восстановления, вероятно, потребуется рост открытого интереса по фьючерсам наряду с увеличением торговых объемов и общим ростом склонности к риску.

Пока что XRP остается уязвимым к дальнейшему снижению, если условия ликвидности не улучшатся. Трейдеры будут внимательно следить за признаками возобновления спекулятивного интереса, особенно за стабилизацией открытого интереса или изменением общего настроя на крипторынке. До тех пор институциональные притоки могут выступать скорее буфером, чем катализатором.

Главный вывод

Снижение XRP подчеркивает растущий разрыв между институциональным интересом и участием розничных инвесторов. Хотя притоки в ETF продолжают поддерживать рынок, ослабевающая активность на деривативах и сокращение ликвидности давят на цены. Пока не вернется спекулятивный спрос, XRP может оставаться под давлением. Следующий важный сигнал — начнет ли восстанавливаться открытый интерес по фьючерсам.

Техническая картина по XRP

XRP стабилизируется после резкого роста и последующей коррекции, а цена сейчас консолидируется вблизи середины недавнего диапазона. Полосы Боллинджера сузились после предыдущего расширения, что указывает на сокращение волатильности по мере ослабления направленного импульса.

Индикаторы импульса отражают это замедление: RSI постепенно поднимается к средней линии, что говорит об улучшении импульса по сравнению с прежними слабыми уровнями без возвращения к перекупленности. Сила тренда сохраняется, но выражена слабее, а значения ADX указывают на замедление направленной интенсивности по сравнению с предыдущими фазами.

С точки зрения структуры цена остается в диапазоне между верхними зонами около $2,40–2,60 и нижней областью около $1,80, что отражает рыночную среду, характеризующуюся консолидацией, а не активным поиском цены.

Почему легенда Уолл-стрит говорит, что цены «почти гарантированно» упадут на 50%, в то время как Citi ставит цель $150

Серебро не просто выросло — оно взорвалось, подскочив почти в 3 раза за год и пробив отметку $100 за унцию, несмотря на то, что один из самых известных стратегов Уолл-стрит предупреждает: металл «почти гарантированно» упадет примерно на 50% от текущих уровней.

Серебро не просто выросло — оно взорвалось, подскочив почти в 3 раза за год и пробив отметку $100 за унцию, несмотря на то, что один из самых известных стратегов Уолл-стрит предупреждает: металл «почти гарантированно» упадет примерно на 50% от текущих уровней. Бывший главный стратег JPMorgan Марко Коланович считает, что параболический рост серебра — классический пример спекулятивного всплеска.

Насколько экстремален рост серебра?

За последний год серебро взлетело с низких 30-х до рекордных внутридневных максимумов около $115–$118 за унцию, обеспечив примерно 250–270% прибыли и опередив золото и большинство основных фондовых индексов.

Citi отмечает, что этот скачок уже вывел серебро на абсолютный внутридневной максимум около $117,7, сжав соотношение золото/серебро ниже 50 и подчеркнув, насколько резко торговля сместилась в пользу серебра. Для сравнения: последний крупный всплеск в 2011 году остановился около $50, после чего последовал многолетний медвежий рынок, что делает текущий уровень цен беспрецедентным в номинальном выражении.

Аналитики отмечают, что это движение превратило серебро из «сонного» драгоценного металла в актив, привлекающий внимание благодаря импульсу, с внутридневными колебаниями в двузначных процентах. Такая волатильность типична для поздних стадий товарных бумов, когда на динамику цен влияют не фундаментальные факторы, а маржинальные потоки и настроения.

Медвежий сценарий: «почти гарантированный» обвал на 50% по Колановичу

Предупреждение Колановича прямолинейно: он говорит, что серебро «почти гарантированно упадет примерно на 50% от этих уровней в течение года или около того», утверждая, что текущий всплеск имеет все признаки спекулятивного пузыря.

Он указывает на массовые покупки по инерции, поведение в стиле «мем-торговли» и макро-позиционирование на страхе как основные движущие силы, а не устойчивое улучшение фундаментальных показателей. По его мнению, серебро торгуется скорее как высоколевериджированный макроинструмент, способный к резким движениям в обе стороны, чем как традиционный инструмент сбережения стоимости.

Логика основана на истории: товары, которые растут по параболе, редко стабилизируются плавно; они, как правило, резко возвращаются к среднему, когда позиции закрываются, а маржинальные покупатели исчезают. Обвал серебра в 2011 году и бурные циклы 1970-х часто приводятся как примеры, когда за эйфорическими пиками следовали глубокие просадки, не обязательно завершая долгосрочные секулярные тренды.

Коланович подчеркивает, что, в отличие от чисто фиктивных активов, товарные пузыри в конечном итоге сталкиваются с физической реальностью: высокие цены разрушают промышленный спрос, ускоряют переработку и стимулируют появление нового хеджированного предложения.

Бычий сценарий: цель Citi $150 и «золото на стероидах»

С другой стороны, команда по сырьевым товарам Citi стала тактически более бычьей, повысив свой 0–3-месячный целевой уровень по серебру до $150 за унцию, что подразумевает еще 30–40% роста от текущих уровней. Максимилиан Лейтон из Citi пишет: «Мы остаемся тактически бычьими и повышаем наш 0–3-месячный целевой уровень до $150/унция», описывая текущее поведение серебра как «золото в квадрате» или «золото на стероидах», поскольку потоки капитала ищут макрохедж.

Банк утверждает, что рост обусловлен в первую очередь потоками капитала и спекулятивным спросом, а не традиционными фундаментальными факторами, но считает, что у этих потоков еще есть пространство для роста, прежде чем рынок станет дорогим относительно золота.

Citi выделяет три основных фактора поддержки: возросшие геополитические риски, новые опасения по поводу независимости Федерального резерва и сильный инвестиционный и спекулятивный спрос со стороны китайских и других азиатских инвесторов.

В обзоре отмечается, что физическое предложение за пределами США выглядит ограниченным: высокие премии на ключевых рынках и ожидающиеся устойчивые дефициты в ближайшие годы. В этой парадигме ожидается, что серебро продолжит расти выше до любой крупной нормализации, особенно если розничные потоки из Китая и других стран продолжат заходить в этот тренд.

Промышленный спрос, солнечная энергетика и риск замещения

Под спекулятивной пеной серебро остается рабочей лошадкой промышленности: на промышленные применения сейчас приходится примерно 58% мирового спроса на серебро, особенно важны возобновляемая энергетика, электроника и автопром.

Silver Institute и Metals Focus ожидают, что промышленный спрос достигнет примерно 700 миллионов унций, в основном за счет фотоэлектрики, где проводимость серебра делает его критически важным для солнечных элементов. По последним оценкам, только солнечная энергетика может составить около 19–20% общего спроса на серебро в 2024 году, примерно 230 миллионов унций, и этот спрос почти удвоился по сравнению с 2022 годом.

В то же время высокие цены уже ускоряют «экономию серебра» и замещение более дешевыми цветными металлами в ряде применений. В отраслевых отчетах говорится, что ведущие производители модулей, такие как LONGi, работают над снижением содержания серебра в своих солнечных элементах, исследуя медные металлизации и другие инновации для снижения издержек.

Это создает напряженность: структурно ограниченное предложение и бурный спрос зеленой экономики поддерживают бычий сценарий, но очень высокие цены также закладывают основу для будущего разрушения спроса и замещения — именно о такой динамике предупреждает Коланович.

Позиционирование, ETF, Китай и новый импульсный тренд

Этот рост серебра отличается от предыдущих циклов тем, что спекулятивный центр тяжести сместился в другое место. Citi отмечает, что несколько исторически медвежьих сигналов — таких как снижение глобальных запасов серебряных ETF и падение позиций на COMEX — не смогли замедлить рост цен, что указывает на то, что большая часть покупок идет с азиатских фьючерсных и внебиржевых рынков, а не через западные ETF.

В обзоре отмечается, что китайские розничные трейдеры стали ключевыми игроками, что побудило власти ужесточить условия, включая повышение маржи по фьючерсам и ограничение новых подписок на крупный внутренний серебряный ETF.

Западные инструменты, такие как iShares Silver Trust, Aberdeen Standard Physical Silver и Sprott Physical Silver Trust, остаются важными каналами для макро- и розничных инвесторов, но, похоже, больше не являются основными драйверами последнего этапа роста.

Предупреждение Колановича прямо указывает на серебряные ETF как на переполненные макро-трейды с риском резкого выхода из позиций, а медвежьи продукты, ориентированные на ETF, позволяют инвесторам делать ставку против того, что некоторые называют «параболической манией». Оба лагеря — быки и медведи — неявно соглашаются в одном: позиционирование крайне, и любое изменение потоков может привести к очень крупным движениям в обе стороны за короткий срок.

Что может значить просадка на 50% или скачок к $150

Наблюдатели рынка отмечают, что если Коланович окажется прав и серебро будет торговаться примерно вдвое дешевле к концу 2026 года, то движение с $110–$115 до диапазона $50–$60 принесет серьезные убытки поздним покупателям, трейдерам с плечом и производителям с высокими издержками. Такая просадка будет болезненной, но не беспрецедентной с исторической точки зрения, если сравнивать с предыдущими обвалами серебра и других товаров. Это также может снизить давление на промышленных потребителей и ускорить ребалансировку, при которой экономия и замещение замедляются, спрос стабилизируется, и металл потенциально формирует базу для следующего долгосрочного роста.

Если же реализуется тактический бычий сценарий Citi, скачок к $150 еще сильнее сожмет соотношение золото/серебро и закрепит за серебром статус высокобета-выражения макро-страха и ликвидности.

Однако такие уровни, вероятно, усилят политические меры на ключевых рынках — через ужесточение маржинальных требований, ограничения на спекулятивный доступ или другие меры — и ускорят усилия в солнечной энергетике и электронике по замещению серебра в максимальном числе применений. Сама Citi предупреждает, что, несмотря на структурно ограниченный баланс спроса и предложения в средне- и долгосрочной перспективе, краткосрочная волатильность может возрасти после столь резкого роста.

Главный вывод

Сейчас серебро находится на развилке между импульсом и возвратом к среднему. С одной стороны, Citi видит мощные макро-потоки, ограниченное физическое предложение и спекулятивный спрос, способные подтолкнуть цены к $150 в ближайшей перспективе. С другой — Марко Коланович предупреждает, что история редко благосклонна к параболическим движениям на товарных рынках, и просадка на 50% — частый итог, когда позиции закрываются, а высокие цены начинают разрушать спрос.

Для трейдеров и инвесторов посыл ясен: у серебра еще может быть потенциал роста, но это уже не тихий инструмент защиты от инфляции — это высоковолатильная, высококонвикционная макро-торговля, где тайминг и управление рисками важнее, чем когда-либо.

Технический взгляд на серебро

Серебро продолжает расти, выходя на новые ценовые уровни, следуя по верхней полосе Боллинджера на фоне сохраняющейся высокой волатильности. Полосы Боллинджера сильно расширены, что указывает на устойчивую высоковолатильную среду после недавнего ускорения.

Импульсные индикаторы показывают экстремальные значения: RSI находится в зоне перекупленности, а ADX на повышенных уровнях, что отражает сильную, зрелую фазу тренда. С точки зрения структуры, текущие цены значительно выше предыдущих зон консолидации около $72, $57 и $46,93, что иллюстрирует масштаб недавнего движения.

К сожалению, мы не нашли результатов, соответствующих .

Советы по поиску:

- Проверьте орфографию и попробуйте еще раз

- Попробуйте другое ключевое слово