Resultados para

.png)

Bitcoin entra no sistema bancário à medida que forças macroeconómicas impulsionam as criptomoedas

Uma inflação dos EUA mais branda, o abrandamento das condições financeiras globais e um aumento da taxa do Banco do Japão amplamente antecipado combinaram-se para impulsionar os ativos de risco em todos os mercados.

Segundo analistas, a mais recente subida do Bitcoin está a ser impulsionada por forças macroeconómicas, e não por entusiasmo nativo do universo cripto. Uma inflação dos EUA mais branda, o abrandamento das condições financeiras globais e um aumento da taxa do Banco do Japão amplamente antecipado combinaram-se para impulsionar os ativos de risco em todos os mercados.

O Bitcoin disparou acima dos 87.000 dólares durante a negociação na Ásia, enquanto o ether e as principais altcoins seguiram o mesmo caminho, à medida que os mercados concluíram que as condições monetárias continuam acomodatícias apesar do aperto das taxas de referência.

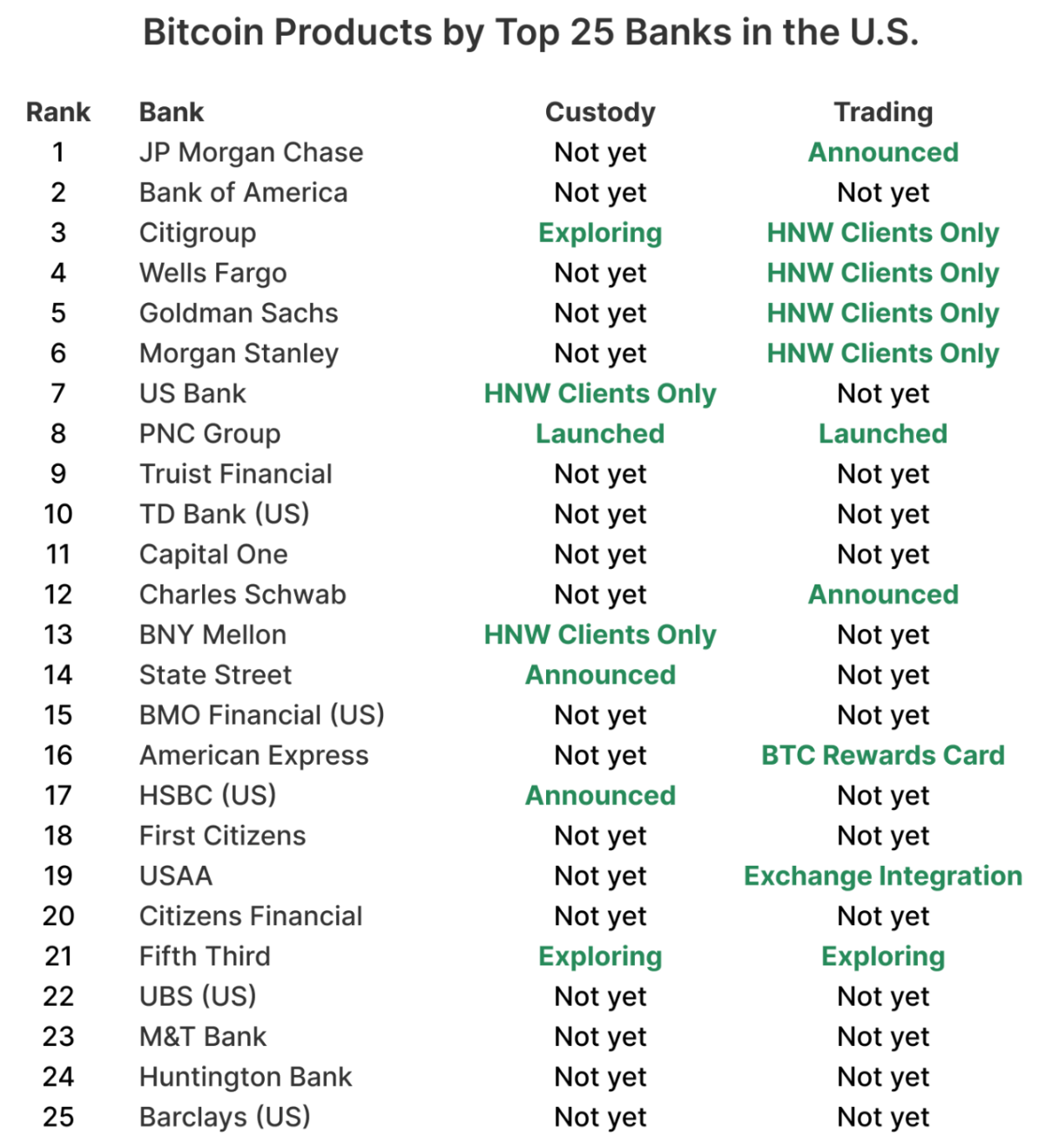

O que torna este rally diferente é o que está por trás dele. Enquanto o alívio macroeconómico impulsiona os preços, o Bitcoin está a ser simultaneamente absorvido pelo sistema bancário. Quase 60% dos maiores bancos dos EUA estão agora a preparar-se para vender, custodiar ou aconselhar diretamente sobre Bitcoin, sinalizando que a próxima fase das criptomoedas não é de descoberta, mas de normalização.

O que está a impulsionar o rally das criptomoedas?

O catalisador imediato veio dos bancos centrais, não das blockchains. O banco central do Japão aumentou a sua taxa de política para 0,75%, o nível mais alto em quase 30 anos, levando os rendimentos das obrigações do governo a 10 anos a atingirem brevemente 2% pela primeira vez desde 2006.

Em vez de desencadear um choque de aversão ao risco, a medida foi absorvida de forma suave. O iene enfraqueceu, as ações asiáticas subiram e os mercados globais encararam a decisão como confirmação de que as taxas reais permanecem negativas e a liquidez intacta.

Ao mesmo tempo, os dados de inflação dos EUA surpreenderam pela negativa, reavivando as expectativas de que a Federal Reserve possa começar a cortar as taxas nos próximos meses.

Essa combinação aliviou as condições financeiras e restaurou o apetite por ativos de risco, incluindo criptomoedas. Bitcoin e ether ultrapassaram níveis técnicos importantes, enquanto o mercado cripto mais amplo avançou mesmo com liquidações forçadas por alavancagem a limparem posições excessivamente concentradas.

Este rally impulsionado por fatores macroeconómicos é significativo porque redefine o papel das criptomoedas. O Bitcoin está cada vez mais a ser negociado como um barómetro global de liquidez em vez de um ativo especulativo isolado, respondendo às mesmas forças que movem ações, moedas e crédito.

Porque é que o Bitcoin está a entrar agora no sistema bancário

Enquanto os preços reagem a sinais macroeconómicos, a história estrutural desenrola-se de forma mais discreta. Durante anos, os bancos dos EUA encararam o Bitcoin como algo a observar, não a oferecer. Regras de capital, preocupações com custódia e risco reputacional mantiveram as criptomoedas fora dos sistemas bancários centrais. Essa postura está agora a mudar.

Segundo dados da River, quase 60% dos 25 maiores bancos dos EUA estão no caminho de oferecer serviços relacionados com Bitcoin, seja através de negociação, custódia ou produtos de consultoria.

A introdução dos ETFs de Bitcoin em 2024 marcou um ponto de viragem. Permitiram que os bancos respondessem à procura dos clientes dentro de molduras regulatórias familiares, ao mesmo tempo que externalizavam a complexidade operacional. Crucialmente, os fluxos dos ETFs movimentaram-se fortemente em ambas as direções sem comprometer a infraestrutura de mercado, dando confiança aos comités de risco de que a volatilidade do Bitcoin pode ser gerida dentro dos quadros existentes.

O próximo passo é a exposição direta. Os bancos estão a começar a permitir que clientes selecionados detenham e negociem Bitcoin nas mesmas plataformas que já utilizam para ações e câmbio, transformando as criptomoedas de uma alocação marginal para um item rotineiro.

Como é que os bancos o fazem sem assumir o risco

Em vez de construir infraestruturas cripto de raiz, os bancos estão a adotar modelos white-label. O banco privado do PNC é um exemplo claro. Em vez de lançar a sua própria bolsa, utiliza a plataforma Crypto-as-a-Service da Coinbase, mantendo o controlo das relações com os clientes, conformidade e relatórios, enquanto externaliza a negociação e a gestão de chaves.

Esta abordagem foi reforçada pela clareza regulatória. Orientações recentes do Office of the Comptroller of the Currency permitem que bancos nacionais tratem as transações cripto como operações de principal sem risco, comprando a um fornecedor de liquidez e vendendo aos clientes quase em simultâneo. Essa estrutura reduz a exposição no balanço e permite que as mesas de Bitcoin coexistam com operações de câmbio ou de dívida.

O resultado é uma expansão cautelosa mas deliberada. Os bancos estão a começar com clientes sofisticados e controlos apertados. Charles Schwab e Morgan Stanley apontam para o primeiro semestre de 2026 para negociação spot de Bitcoin e Ethereum em plataformas de autogestão, com limites de alocação e critérios de elegibilidade conservadores a restringirem o acesso inicial.

O que isto significa para os mercados cripto

Segundo analistas, à medida que o Bitcoin se aprofunda em plataformas de riqueza reguladas, o comportamento do mercado começa a divergir. O Bitcoin está cada vez mais a captar a procura institucional, enquanto as altcoins permanecem mais sensíveis a alterações na liquidez e alavancagem. A ação recente dos preços reflete essa divisão. O Bitcoin subiu com o alívio macroeconómico, enquanto tokens como XRP lutaram para recuperar níveis-chave apesar dos volumes elevados, sugerindo distribuição e não vendas em pânico.

Os fluxos dos ETFs estão a reforçar esta dinâmica. A Bitwise estima que os ETFs de Bitcoin já absorveram quase o dobro do BTC minerado desde o seu lançamento, e espera que os ETFs comprem mais de 100% da nova oferta anual dos principais ativos daqui para a frente. À medida que a posse institucional se alarga, espera-se que a volatilidade do Bitcoin diminua, potencialmente ficando abaixo da de ações tecnológicas de mega capitalização, à medida que a base de investidores se torna mais estável.

Isto não elimina o risco. A maioria dos bancos depende de um pequeno grupo de fornecedores de infraestrutura de criptomoedas, criando concentração operacional. Uma grande falha ou ação regulatória teria impacto em várias instituições ao mesmo tempo. Ainda assim, a direção é clara: a exposição ao Bitcoin está a tornar-se institucional por defeito.

Perspetiva dos especialistas

Arthur Hayes enquadrou esta mudança em termos claramente macroeconómicos, argumentando que taxas reais persistentemente negativas no Japão podem levar capital para o Bitcoin como proteção contra a desvalorização cambial. A sua projeção de um preço de 1 milhão de dólares para o Bitcoin é extrema, mas sublinha como o Bitcoin é agora discutido sob a ótica da política monetária global e não da novidade tecnológica.

Previsões mais moderadas apontam para uma transformação mais silenciosa. A Bitwise defende que o tradicional ciclo cripto de quatro anos está a desaparecer à medida que os fluxos dos ETFs, a clareza regulatória e a adoção institucional se sobrepõem à dinâmica impulsionada pelo halving. Dados on-chain da K33 Research sugerem que os detentores de longo prazo de Bitcoin estão perto do fim de uma fase de distribuição plurianual, eliminando uma fonte importante de pressão vendedora.

O próximo teste virá da liquidez. Se as condições macroeconómicas se mantiverem favoráveis, a integração do Bitcoin nos sistemas bancários pode estabilizar a procura. Se as condições apertarem abruptamente, a nova infraestrutura será sujeita a testes de stress.

Conclusão principal

O mais recente rally do Bitcoin está a ser impulsionado por alívio macroeconómico, mas a sua base continua estrutural. À medida que os bancos centrais aliviam as condições financeiras, os bancos dos EUA estão a integrar o Bitcoin em plataformas de riqueza, serviços de custódia e modelos de consultoria. Esta combinação está a transformar o Bitcoin de uma exceção para um produto financeiro padrão. A próxima fase será definida menos por objetivos de preço e mais pela forma como as criptomoedas se integram no funcionamento da finança tradicional.

Análise técnica do Bitcoin

O Bitcoin está a consolidar-se próximo da banda inferior de Bollinger, uma configuração que reflete pressão descendente persistente, mas que também aumenta a probabilidade de estabilização de curto prazo. Este tipo de compressão costuma anteceder uma expansão de volatilidade, especialmente quando os fluxos macroeconómicos permanecem ativos. Na Deriv MT5, este comportamento lateral é claramente visível à medida que a ação do preço se estreita após oscilações recentes motivadas por liquidações.

As tentativas de subida continuam a travar abaixo da zona dos 94.600 dólares, que permanece como um nível de resistência bem definido onde recuperações anteriores falharam. Até que o preço recupere essa área com volume, os movimentos de recuperação deverão ser mais táticos do que definidores de tendência. Pelo lado descendente, os 84.700 dólares destacam-se como suporte crítico. Uma quebra decisiva abaixo deste nível provavelmente aceleraria as liquidações do lado vendedor, especialmente tendo em conta a elevada alavancagem ainda presente nos mercados de derivados cripto.

Os indicadores de momentum mantêm-se mistos. O RSI começou a subir, mas permanece abaixo do ponto médio, sinalizando que os compradores estão a testar o mercado em vez de se comprometerem. Para traders que avaliam o dimensionamento de posições e risco nestes níveis, ferramentas como a calculadora de trading Deriv podem ajudar a quantificar requisitos de margem e exposição potencial, especialmente num ambiente em que níveis técnicos e manchetes macroeconómicas interagem de perto.

%2520(1).png)

Porque é que os metais estão a disparar novamente à medida que aumenta a incerteza em relação à Fed

Os metais estão a disparar novamente porque os investidores estão a lidar com uma Federal Reserve que sinaliza cautela em vez de convicção.

Os metais estão a disparar novamente porque os investidores estão a lidar com uma Federal Reserve que sinaliza cautela em vez de convicção. Os dados laborais dos EUA de novembro mostraram que o desemprego subiu para 4,6%, o nível mais alto desde 2021, enquanto a criação de emprego abrandou acentuadamente em comparação com o início do ano. No entanto, a inflação mantém-se suficientemente elevada para deixar os decisores políticos hesitantes. Essa combinação de crescimento em desaceleração e pressões inflacionistas não resolvidas reacendeu a procura por metais preciosos como proteção contra a incerteza política.

A valorização da prata para máximos históricos próximos de $66,50 por onça e a forte quebra da platina acima de uma resistência de longo prazo refletem mais do que entusiasmo especulativo. Os mercados estão a precificar cada vez mais cortes nas taxas de juro dos EUA em 2026, os rendimentos reais estão a descer, e as restrições de oferta física estão a apertar. Com os investidores à espera de novos sinais de inflação do Consumer Price Index, os metais voltaram a ser um barómetro de confiança na perspetiva monetária global.

O que está a impulsionar a valorização dos metais?

O catalisador imediato por detrás do novo surto nos metais é a incerteza quanto à direção e ao timing da política monetária dos EUA. O mais recente relatório Non-Farm Payrolls confirmou que o mercado de trabalho está a arrefecer, mas não a colapsar. As folhas de pagamento cresceram apenas 64.000 em novembro, enquanto os meses anteriores foram revistos em baixa, reforçando a ideia de que o dinamismo económico está a esmorecer.

Ao mesmo tempo, a inflação não abrandou o suficiente para dar à Fed margem para um alívio decisivo. Essa ambiguidade deixou os mercados num impasse. O governador da Fed, Christopher Waller, afirmou recentemente que os custos de financiamento dos EUA poderiam eventualmente ser até um ponto percentual mais baixos se o mercado de trabalho enfraquecer, levando os traders a precificarem dois cortes nas taxas em 2026. Taxas esperadas mais baixas tendem a enfraquecer os rendimentos reais, o que melhora diretamente o apelo relativo de ativos sem rendimento, como o ouro e a prata.

A dinâmica da oferta está a amplificar o movimento. A prata caminha para o seu quinto défice anual consecutivo de mercado, impulsionada pela forte procura industrial de painéis solares, veículos elétricos e centros de dados. Os inventários já estão apertados, o que significa que até mudanças modestas nos fluxos de investimento podem ter um impacto significativo nos preços.

Porque é que isto importa

A valorização dos metais é importante porque reflete uma reavaliação mais profunda do risco nos mercados financeiros, segundo os analistas. Os investidores já não se posicionam apenas para crescimento ou recessão, mas sim para um período prolongado de incerteza económica em que inflação, taxas de juro e crescimento não evoluem em sintonia. Nesse ambiente, os metais recuperam o seu papel tradicional como reserva de valor, em vez de serem usados apenas como trades táticos.

O ressurgimento da platina é particularmente revelador. Muitas vezes ofuscada pelo ouro e pela prata, a platina está agora a beneficiar de carências estruturais de oferta. O World Platinum Investment Council prevê um défice de várias centenas de milhares de onças em 2025, marcando o terceiro ano consecutivo de escassez.

Como observou um analista de mercado, “a baixa elasticidade na reciclagem, o investimento limitado ao nível das minas e as restrições persistentes na produção estão a tornar os riscos futuros de oferta mais difíceis de ignorar.” Isto sugere que o movimento atual se assemelha mais a uma reavaliação do que a um pico de curta duração.

Impacto nos mercados e investidores

Para os investidores, a valorização dos metais está a remodelar a dinâmica das carteiras. O ouro continua a ancorar alocações defensivas, apoiado pela compra de bancos centrais e pela incerteza geopolítica. A prata, no entanto, assumiu um papel mais complexo. O seu preço reflete agora tanto a procura de refúgio como as expectativas de que o consumo industrial se mantenha resiliente mesmo que o crescimento global abrande.

A valorização da platina acrescenta outra camada à história. A África do Sul, responsável por entre 70% e 80% da produção global de platina, tem enfrentado repetidas interrupções na mineração que restringiram a oferta. Ao mesmo tempo, as exportações para a China têm sido fortes, e o lançamento de futuros de platina na Guangzhou Futures Exchange aumentou a confiança na procura de longo prazo da Ásia.

Há também sinais de tensão nos mercados físicos. Instituições financeiras têm, alegadamente, transferido inventários de metais para os Estados Unidos para se protegerem contra riscos de tarifas, enquanto o mercado de Londres mostra sinais de aperto. Estas mudanças sublinham a crescente influência da fragmentação geopolítica e da segurança das cadeias de abastecimento na formação dos preços das commodities.

Perspetiva dos especialistas

Olhando para além do ciclo de dados de curto prazo, o especialista da Deriv, Vince Stanzione, defende que o cenário de alta para os metais preciosos permanece sólido à medida que avançamos para 2026.

Depois do que descreve como um “ano de blockbuster” em 2025 – com o ouro a subir cerca de 60% para cerca de $4.200 por onça e a prata a ganhar quase 80% devido à forte procura industrial – o momentum prolongou-se para o novo ano. Na sua opinião, é improvável que a valorização repita esses extremos, mas ainda há margem para continuar.

Stanzione prevê novos ganhos de dois dígitos, projetando que o ouro suba 20-25% e a prata 25-30% em 2026, superando confortavelmente as ações, onde os retornos esperados para o S&P 500 se situam mais perto dos 3-5% à medida que as avaliações se esticam. Ele alerta que são prováveis correções acentuadas pelo caminho, mas sublinha que a tendência dominante continua a ser de subida, já que os investidores continuam a procurar proteção contra a incerteza política e a desvalorização cambial.

O argumento estrutural assenta fortemente no comportamento dos bancos centrais. Segundo Stanzione, as instituições oficiais adicionaram mais de 1.000 toneladas de ouro às reservas em 2025, lideradas pelo People’s Bank of China e pelo Reserve Bank of India, com mais 800-900 toneladas potencialmente a entrarem em 2026 à medida que a diversificação em relação ao dólar dos EUA se acelera. Só a China registou uma sequência de compras de treze meses consecutivos desde o final de 2022, seguida de uma breve pausa em maio de 2024.

A perspetiva para a prata é reforçada pelo seu duplo papel como proteção monetária e insumo industrial, com a procura de painéis solares e veículos elétricos a superar a oferta extraída, apertando ainda mais os inventários.

Stanzione destaca ainda as mineradoras de ouro como uma forma alavancada de expressar o tema dos metais. Apesar de um forte 2025, as avaliações permanecem comprimidas. A Newmont Corporation, o maior produtor mundial de ouro, negoceia com um rácio preço/lucro futuro bem abaixo do mercado em geral, apoiada por baixos custos de produção e forte fluxo de caixa livre.

Historicamente, observa, um movimento de 10% nos preços do ouro traduziu-se em cerca de 25-30% de crescimento dos lucros para as mineradoras, embora riscos como um dólar dos EUA mais forte ou uma procura chinesa mais fraca possam limitar os ganhos.

Gráfico mensal de preços da Newmont Corporation (NEM) de 1997 a novembro de 2025

Sobre a platina e o paládio, Stanzione mantém-se construtivo mas seletivo. Ambos os metais registaram ganhos sólidos em 2025 e beneficiaram da procura industrial, especialmente em catalisadores automóveis, mas continuam bem abaixo dos seus máximos anteriores. Embora sejam mercados mais pequenos e voláteis do que o ouro e a prata, continuam a merecer atenção como potenciais trades de recuperação caso as restrições de oferta persistam. Para saber mais sobre como negociar commodities, leia este ebook gratuito publicado exclusivamente pela Deriv.

Principais conclusões

Os metais estão a disparar novamente porque os mercados estão a ajustar-se a um mundo onde a clareza da política monetária está ausente e os riscos económicos são desiguais. Os máximos históricos da prata e a rápida recuperação da platina apontam para uma oferta mais apertada e um reposicionamento defensivo renovado. Com os dados de inflação e os sinais da Fed ainda a puxar os mercados em direções diferentes, os metais continuam a ser uma proteção e um indicador críticos. A próxima divulgação do CPI pode influenciar a ação dos preços a curto prazo, mas a tendência mais ampla parece cada vez mais duradoura.

Perspetiva técnica da prata

A prata mantém-se firmemente em tendência de alta, com o preço a situar-se próximo da banda superior de Bollinger, sinalizando um forte momentum de subida. No entanto, o RSI avançou bem para território de sobrecompra, aumentando o risco de consolidação de curto prazo ou realização de lucros.

Pela negativa, os $50,00 são o primeiro suporte chave, seguidos dos $46,93, onde uma quebra pode desencadear liquidações do lado vendedor e uma correção mais profunda. Enquanto a prata se mantiver acima dos $50, a estrutura de alta mais ampla permanece intacta, embora os ganhos possam abrandar sem uma correção.

%2520(1)%2520(1).png)

Por que o recorde da Tesla assenta em bases frágeis

O preço das ações da Tesla atingiu níveis recorde, mas as bases que sustentam essa valorização parecem cada vez mais instáveis.

O preço das ações da Tesla atingiu níveis recorde, mas as bases que sustentam essa valorização parecem cada vez mais instáveis. Apesar das ações terem subido mais de 20% este ano, o negócio principal de veículos elétricos da empresa está a encolher, as margens continuam sob pressão e os riscos regulatórios estão a aumentar em vez de diminuir, segundo relatórios.

O mais recente alerta vem da Califórnia, onde os reguladores ameaçam impor uma proibição de vendas de 30 dias, a menos que a Tesla altere a forma como comercializa o Autopilot e o Full Self-Driving. Ao mesmo tempo, os investidores estão a valorizar a Tesla menos como uma fabricante de automóveis e mais como uma empresa de IA e robótica. Essa desconexão explica a valorização — e por que pode ser difícil de sustentar.

O que está a impulsionar o recorde da Tesla?

Os analistas afirmam que a subida da Tesla está a ser impulsionada pela crença, não pelos balanços. Os investidores voltam a apostar na visão há muito prometida por Elon Musk de que a Tesla se reinventará como uma plataforma de robotáxis e robótica. Esse otimismo intensificou-se depois de Musk afirmar que a Tesla tem testado veículos totalmente autónomos em Austin sem condutores de segurança, um passo que os otimistas veem como o início da autonomia em larga escala.

Crucialmente, este entusiasmo surgiu mesmo quando o negócio subjacente da Tesla está a enfraquecer. A CNBC noticiou que as entregas de veículos caíram 13% no primeiro trimestre, enquanto a receita automóvel desceu 20%. As vendas estabilizaram brevemente no terceiro trimestre, quando compradores nos EUA se apressaram a garantir créditos fiscais prestes a expirar, mas o ímpeto desvaneceu-se assim que os incentivos desapareceram. As ações, no entanto, continuaram a subir — sinal de que o mercado está a valorizar a Tesla pelo que espera que a empresa venha a ser, não pelo que ela é atualmente.

Por que é importante

A intervenção da Califórnia atinge diretamente essa valorização baseada na esperança, segundo analistas. O Departamento de Veículos Motorizados do estado concluiu que a Tesla enganou os consumidores ao usar termos como “Autopilot” e “Full Self-Driving Capability” para sistemas que não são autónomos. A Tesla tem agora 60 dias para alterar a sua linguagem ou enfrentar uma suspensão temporária das vendas no estado.

Para os investidores, isto é mais do que uma disputa de branding. A Califórnia é o maior mercado da Tesla nos EUA e abriga uma das suas fábricas. Mais importante ainda, a credibilidade regulatória sustenta toda a narrativa de autonomia da Tesla. Segundo um analista automóvel norte-americano, “Não se pode construir um negócio de autonomia de um bilião de dólares enquanto os reguladores questionam se o seu produto faz realmente o que promete.”

Impacto no setor de VE e IA

A pressão regulatória surge numa altura em que a Tesla enfrenta concorrência crescente e poder de fixação de preços em declínio. A CNBC noticiou que veículos elétricos mais baratos da BYD e Xiaomi na China, juntamente com ofertas europeias mais fortes da Volkswagen, estão a pressionar a procura. Nos EUA, versões simplificadas do Model 3 e Model Y canibalizaram modelos de maior margem, levando as vendas de novembro para o nível mais baixo em quatro anos.

Entretanto, as ações da Tesla também estão cada vez mais correlacionadas com o setor mais amplo de IA. A correção desta semana seguiu-se à fraqueza em ações ligadas à IA, após atrasos no financiamento de data centers da Oracle levantarem preocupações sobre o ritmo do investimento em infraestrutura de IA. Essa ligação torna a Tesla mais vulnerável a mudanças no sentimento em relação à IA, mesmo quando os seus próprios fundamentos permanecem inalterados.

Perspetiva dos especialistas

Wall Street continua dividida. A Mizuho elevou recentemente o seu preço-alvo para a Tesla para $530, citando melhorias no Full Self-Driving (Supervised) como potencial impulsionador da expansão dos robotáxis em Austin e São Francisco. Os otimistas acreditam que a abordagem apenas com câmaras da Tesla irá escalar mais rápido e de forma mais barata do que os rivais que dependem de lidar.

Os céticos veem riscos legais e regulatórios crescentes. As agências federais de segurança continuam a investigar acidentes ligados ao Autopilot, enquanto um júri da Florida ordenou recentemente à Tesla o pagamento de $329 milhões em indemnizações após um acidente fatal em 2019. Entretanto, rivais como a Nissan, em parceria com a Wayve apoiada pela Nvidia, estão a desenvolver capacidades semelhantes de assistência ao condutor por metade do preço da Tesla. A vantagem tecnológica que a Tesla detinha está a diminuir.

Conclusão principal

Observadores do mercado notaram que o recorde da Tesla reflete a crença num futuro que ainda não chegou. O otimismo em torno dos robotáxis está a mascarar o enfraquecimento dos fundamentos dos VE e o aumento do risco regulatório. O alerta da Califórnia evidencia quão frágil se tornou essa narrativa. Os investidores devem acompanhar os desfechos regulatórios, o progresso na autonomia real e se as receitas conseguem começar a justificar a valorização.

Perspetiva técnica da Tesla

O gráfico diário da Tesla mostra o preço a consolidar-se logo abaixo de uma zona de resistência chave nos $474, uma área que tem repetidamente limitado os movimentos ascendentes. A recente rejeição deste nível sugere realização de lucros no curto prazo, embora compras sustentadas acima dos $474 possam abrir caminho para um novo impulso ascendente.

Pelo lado negativo, os $440 mantêm-se como o primeiro suporte crítico, seguidos dos $420 e da zona de procura mais ampla nos $400. Uma quebra clara abaixo dos $440 provavelmente desencadearia liquidez do lado vendedor, aumentando o risco de uma correção mais profunda para estes níveis inferiores.

Os indicadores de momentum sugerem um mercado forte, mas sobrecomprado. O RSI está a estabilizar-se logo abaixo do nível 70, sinalizando que o momentum de alta se mantém, mas também alertando que o potencial de subida pode ser limitado sem novos catalisadores. Este cenário favorece uma ação de preço lateral no curto prazo, a menos que os compradores consigam recuperar e manter o preço acima da resistência.

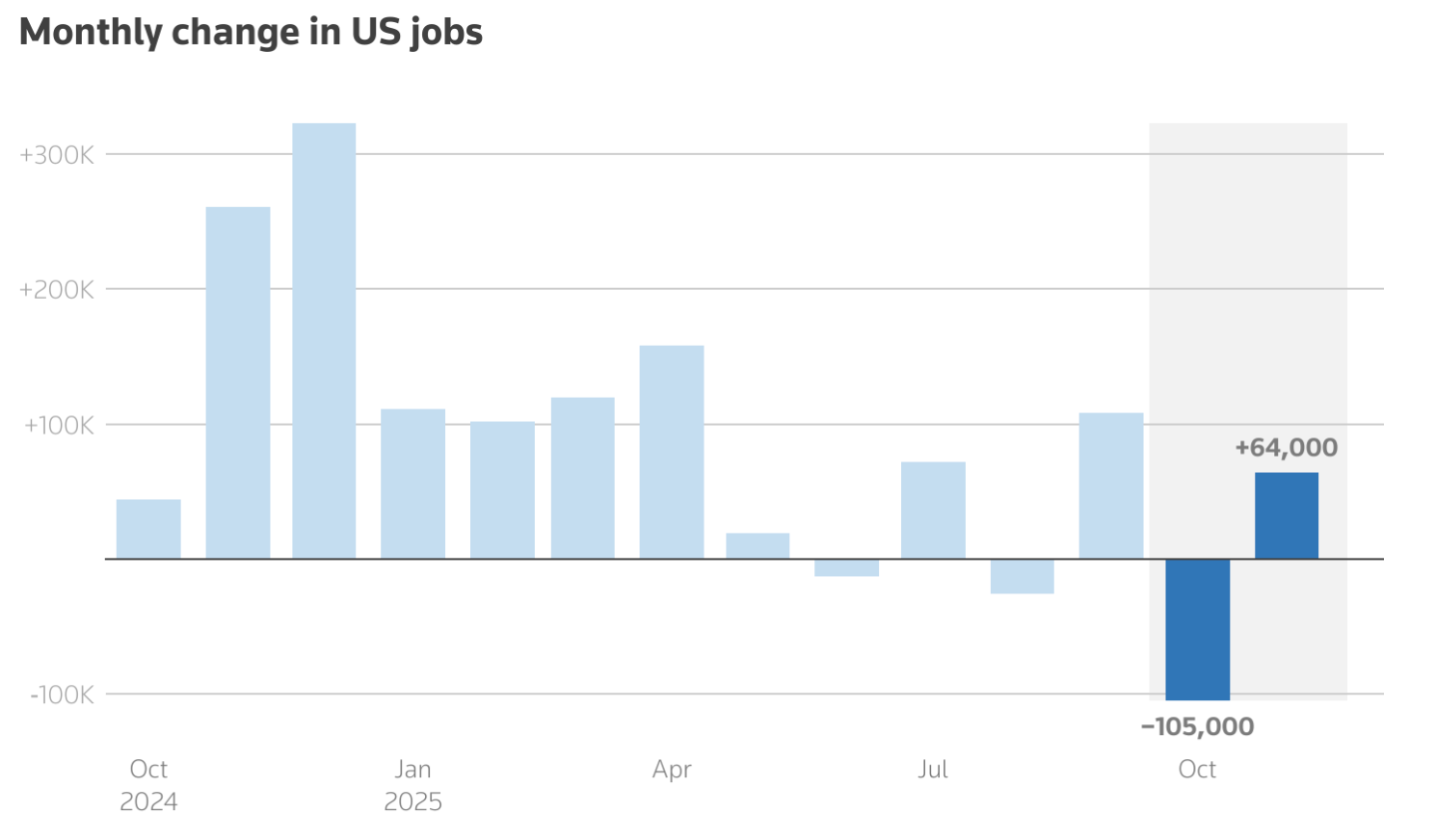

Dados do NFP sinalizam arrefecimento do mercado de trabalho dos EUA: O que vem a seguir?

O relatório de Non-Farm Payrolls de novembro mostrou que a economia dos EUA criou 64.000 empregos, superando modestamente as expectativas, enquanto a taxa de desemprego subiu para 4,6%, o nível mais alto desde 2021.

Segundo os analistas, o que se segue não é uma quebra económica abrupta, mas sim uma fase mais lenta e orientada pela política para os mercados. O relatório de Non-Farm Payrolls de novembro mostrou que a economia dos EUA criou 64.000 empregos, superando modestamente as expectativas, enquanto a taxa de desemprego subiu para 4,6%, o nível mais alto desde 2021. A contratação continua a crescer, mas o dinamismo que definiu a recuperação pós-pandemia está claramente a esmorecer.

Para os investidores, essa combinação muda a conversa. Um mercado de trabalho em arrefecimento reduz a pressão inflacionista sem desencadear receios de recessão, permitindo à Federal Reserve maior flexibilidade na definição do seu próximo passo. O foco está agora a afastar-se da questão de saber se a desaceleração é real e a centrar-se em quão rapidamente a política monetária irá responder.

O que está a impulsionar a desaceleração do mercado de trabalho?

O tom mais suave nos dados do NFP de novembro resulta de um ajustamento gradual e não de uma fraqueza súbita. A criação de emprego mantém-se positiva, mas as revisões dos meses anteriores alteraram a tendência. Os dados de setembro foram revistos em baixa em 33.000 empregos, enquanto outubro registou uma perda de 105.000 postos de trabalho, distorcida pelo recente shutdown do governo dos EUA, que perturbou as contratações e a recolha de dados.

O crescimento salarial reforça o cenário de alívio da pressão. O salário médio por hora subiu apenas 0,1% em relação ao mês anterior, ficando aquém das previsões, enquanto o crescimento anual dos salários abrandou para 3,5%, face aos 3,7%.

Esse abrandamento é relevante para os decisores políticos. Um mercado de trabalho que arrefece através de uma contratação mais lenta e salários a moderar, em vez de um aumento dos despedimentos, é precisamente o resultado que a Federal Reserve tem procurado alcançar.

Porque é importante

Para a Federal Reserve, o relatório do NFP de novembro devolve visibilidade após semanas de incerteza causadas pelo shutdown. Responsáveis do Fed, incluindo o presidente do Fed de Nova Iorque, John Williams, têm apontado repetidamente para sinais de reequilíbrio gradual do mercado de trabalho, e os dados mais recentes estão em linha com essa avaliação.

A precificação dos mercados reagiu em conformidade. Os futuros agora apontam para cerca de 58 pontos base de cortes nas taxas em 2026, bem acima da orientação de 25 pontos base sinalizada nas projeções do Fed da semana passada. Os analistas da Sucden Financial descreveram o relatório como “consistente com uma desaceleração controlada em vez de uma contração acentuada”, um cenário que permite o alívio da política sem a urgência de uma resposta de crise.

Impacto nos mercados e ativos

Os mercados financeiros absorveram os dados sem sobressaltos, mas as mudanças subjacentes foram reveladoras. As ações dos EUA negociaram em baixa moderada à medida que os investidores reavaliaram as expectativas de crescimento, enquanto o dólar americano enfraqueceu face aos principais pares cambiais. O USD/JPY recuou para perto de 154,6 à medida que os dados mais fracos dos EUA coincidiram com a subida das expectativas de um aumento das taxas pelo Bank of Japan ainda esta semana, antes de uma recuperação significativa que levou o par a recuperar o nível dos 155.

As matérias-primas refletiram o mesmo reajuste macroeconómico. Os preços do cobre recuaram apesar de continuarem a subir mais de 30% este ano, com a liquidez reduzida no final do ano a acentuar os movimentos à medida que os traders realizavam lucros. Os preços do petróleo caíram para perto dos 55 dólares por barril, pressionados pelo otimismo em relação a potenciais avanços nas negociações de paz entre a Rússia e a Ucrânia e pelo aumento das preocupações com um excesso de oferta em 2026, à medida que os sinais de procura global enfraquecem.

Perspetiva dos especialistas

Olhando para o futuro, os economistas esperam que o arrefecimento do mercado de trabalho persista até ao início de 2026, em vez de inverter. Os dados da inflação apoiam essa visão, reforçando as expectativas de que as pressões sobre os preços continuarão a diminuir.

A história oferece um paralelo útil. Durante o ciclo de flexibilização do Fed em 2019, o índice do dólar enfraqueceu nos meses seguintes ao primeiro corte de taxas, após um salto inicial, à medida que os mercados se ajustaram a um ambiente de taxas mais baixas. Com outro relatório do NFP previsto para o início de janeiro, poucas semanas antes da próxima reunião do Fed, os investidores estarão atentos à confirmação de que a desaceleração de novembro não foi um caso isolado, mas sim o início de uma mudança mais ampla.

Principais conclusões

O relatório do NFP de novembro confirma que o mercado de trabalho dos EUA está a arrefecer de forma gradual e controlada. A contratação está a abrandar, os salários estão a aliviar e o desemprego está a subir sem desencadear receios de recessão. Essa combinação reforça o argumento para cortes nas taxas mais tarde em 2026 e mantém a pressão descendente sobre o dólar americano. Os próximos sinais decisivos virão dos dados da inflação e das orientações da Federal Reserve à medida que os mercados transitam para o novo ano.

Perspetiva técnica do USD/JPY

O USD/JPY está a consolidar-se ligeiramente acima da zona de suporte dos 155,10 após não conseguir manter os ganhos perto da resistência dos 157,40, sinalizando uma pausa no ímpeto ascendente em vez de uma inversão de tendência mais ampla. A ação do preço mantém-se limitada a um intervalo, refletindo um equilíbrio frágil entre a força persistente do dólar americano e a procura intermitente pelo iene japonês, à medida que os traders avaliam as mudanças nas expectativas de taxas de juro.

Os indicadores de momentum reforçam este viés neutro. O RSI está a oscilar próximo da linha média dos 50, evidenciando a ausência de uma convicção direcional clara, enquanto o MACD permanece marginalmente positivo mas está a achatar, sinal de que o ímpeto dos compradores começa a esmorecer. Os traders que acompanham estes sinais em plataformas como a Deriv MT5 estão cada vez mais focados em saber se o preço se mantém acima do suporte de curto prazo. Entretanto, ferramentas como a Deriv Trading Calculator estão a ser usadas para calcular o dimensionamento das posições e o risco caso a volatilidade aumente em torno de níveis-chave.

Enquanto os 155,10 se mantiverem intactos, a estrutura de alta mais ampla permanece preservada. No entanto, uma quebra decisiva abaixo deste nível pode abrir caminho para quedas mais profundas em direção aos 153,55 e potencialmente aos 151,76. Pelo lado positivo, seria necessário um movimento sustentado acima dos 157,40 para reavivar o ímpeto e devolver a perspetiva técnica aos compradores.

Bitcoin cai abaixo dos $90.000: Colapso, reinicialização ou oportunidade de compra?

A queda do Bitcoin abaixo do nível dos $90.000 reflete uma reinicialização impulsionada pelo contexto macroeconómico, onde o apetite pelo risco diminuiu e a alavancagem foi desfeita, em vez de uma quebra na procura de longo prazo.

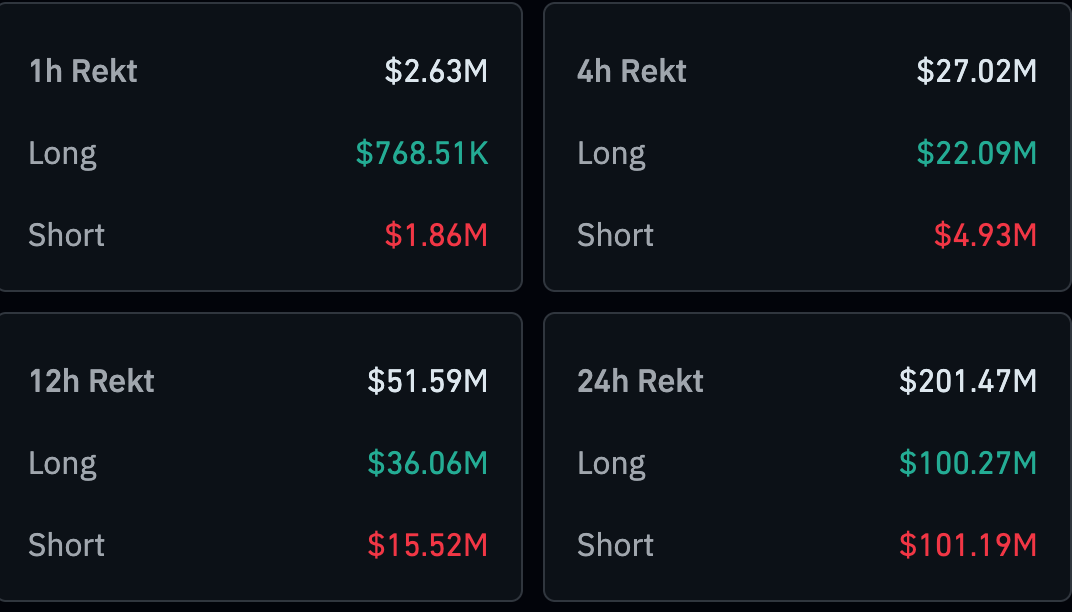

A queda do Bitcoin abaixo do nível dos $90.000 não é um colapso, mas é mais do que uma volatilidade rotineira, segundo relatórios. O movimento reflete uma reinicialização impulsionada pelo contexto macroeconómico, onde o apetite pelo risco diminuiu e a alavancagem foi desfeita, em vez de uma quebra na procura de longo prazo. Os preços caíram para a faixa dos $85.000 durante o fim de semana, enquanto mais de $400 milhões em posições cripto foram liquidadas num único dia, de acordo com dados da CoinGlass.

O sentimento deteriorou-se acentuadamente. O Crypto Fear and Greed Index caiu para 16, situando-se firmemente em território de “medo extremo”, mesmo com a capitalização total do mercado cripto a recuperar acima dos $3,1 biliões.

Essa combinação – pessimismo profundo sem sinais de capitulação – sugere que o mercado está à procura de uma base, segundo analistas. Se esta fase se transforma agora numa oportunidade de compra depende menos das narrativas específicas das criptomoedas e mais dos sinais da política monetária global.

O que está a impulsionar a queda do bitcoin?

Observadores do mercado expressaram que o fracasso do Bitcoin em recuperar os $90.000 foi moldado por uma clara mudança para a aversão ao risco. A recente recuperação perdeu força à medida que a incerteza macroeconómica ressurgiu, levando os traders a reduzirem a sua exposição. Dados da CoinGlass mostram que $201,52 milhões em posições cripto foram liquidadas apenas nas últimas 24 horas, com posições longas a representarem $100,29 milhões.

A incerteza macroeconómica tem sido o principal catalisador. As atenções voltaram-se para o Bank of Japan, onde os economistas esperam amplamente um aumento da taxa de juro de 0,25% na reunião de política desta semana. Tal movimento aprofundaria a divergência com o Federal Reserve dos EUA, que já começou a cortar taxas. Essa divergência pode acelerar o desmantelamento das carry trades financiadas em ienes que têm sustentado ativos de risco globais, incluindo criptomoedas. A liquidez reduzida de dezembro amplificou o impacto, permitindo que vendas modestas pressionassem os preços para baixo de forma acentuada.

Porque é importante para o sentimento do mercado

A importância da retração do bitcoin reside na mensagem transmitida pelos indicadores de sentimento e não tanto no próprio nível de preço. Uma leitura do Fear and Greed Index profundamente em medo extremo sinaliza que os investidores estão a priorizar a preservação de capital em detrimento da participação no potencial de valorização. Historicamente, leituras semelhantes muitas vezes coincidiram com fundos locais de mercado; no entanto, também persistiram durante períodos de prolongado stress macroeconómico.

O comportamento institucional aumentou a cautela, segundo analistas. Os fundos negociados em bolsa de Bitcoin registaram mais de $3,48 mil milhões em saídas líquidas no mês passado, marcando o maior êxodo mensal desde fevereiro. Embora as entradas tenham regressado de forma modesta este mês, não foram suficientemente fortes para inverter a narrativa. Como disse um estratega de ativos digitais à Reuters, “Quando a procura por ETF estagna, o bitcoin torna-se muito mais sensível a choques macroeconómicos”.

Impacto no mercado cripto mais amplo

O mercado cripto mais amplo espelhou a fraqueza do bitcoin sem mostrar sinais de capitulação total. Analistas observam que a maioria das principais altcoins permaneceu contida, com muitas a registarem perdas mensais de dois dígitos e a mostrarem pouca reação à modesta recuperação do bitcoin. O domínio do bitcoin subiu para cerca de 57%, destacando uma rotação defensiva dentro do complexo de ativos digitais em vez de um renovado apetite por risco especulativo.

Ao mesmo tempo, a atividade mantém-se elevada. O volume de negociação do bitcoin em 24 horas disparou mais de 70%, para cerca de $51 mil milhões, sugerindo uma reconfiguração ativa em vez de abandono. Os indicadores técnicos refletem esta tensão.

Perspetiva dos especialistas: colapso, reinicialização ou oportunidade de compra?

A maioria dos analistas descreve a fase atual como uma reinicialização e não um colapso. A venda foi impulsionada pelo desmantelamento da alavancagem, incerteza política e ajustes de posicionamento, e não por danos estruturais na narrativa de adoção do Bitcoin.

Preocupações corporativas abalaram o sentimento, especialmente após manchetes sugerirem que grandes empresas detentoras de bitcoin consideraram brevemente a venda de ativos para gerir dividendos. Embora esses receios tenham sido posteriormente atenuados, o episódio destacou como a pressão no balanço pode tornar-se um risco se as condições económicas se agravarem.

Se esta reinicialização se transforma numa oportunidade de compra depende dos próximos sinais. Um aumento da taxa do Bank of Japan pode prolongar a pressão de aversão ao risco se as carry trades forem desfeitas de forma agressiva, enquanto mais ambiguidade por parte do Federal Reserve manteria os mercados cautelosos. Por outro lado, fluxos de ETF a estabilizar e uma melhoria da liquidez podem rapidamente alterar o sentimento. Para já, o Bitcoin parece estar preso numa faixa de consolidação, com a pressão descendente a ser impulsionada mais por nervosismo macroeconómico do que por perda de convicção.

Principais conclusões

A queda do Bitcoin abaixo dos $90.000 deve ser vista como uma reinicialização impulsionada pelo contexto macroeconómico, e não como um colapso. Medo extremo, saídas de ETF e incerteza dos bancos centrais suprimiram o apetite pelo risco, mesmo com a atividade de negociação a manter-se elevada. Historicamente, tais condições podem preparar o terreno para oportunidades, mas o timing permanece incerto. Os próximos movimentos na política monetária e nos fluxos institucionais determinarão se esta fase se transforma numa verdadeira oportunidade de compra.

Perspetiva técnica do Bitcoin

De uma perspetiva técnica, o Bitcoin mantém-se preso numa consolidação corretiva após a forte retração desde os máximos de $114.000. A ação do preço está a pairar logo acima da zona de suporte dos $84.700, um nível cada vez mais visto pelos traders como uma linha de defesa de curto prazo. Uma quebra decisiva abaixo desta área pode expor o mercado a uma nova vaga de vendas forçadas por liquidações, especialmente tendo em conta o uso ainda elevado de alavancagem nos mercados de derivados.

Os indicadores de momentum apontam para cautela em vez de capitulação. O Índice de Força Relativa está a subir, mas permanece abaixo da linha média dos 50, sugerindo que a pressão vendedora está a diminuir sem ainda confirmar uma inversão de tendência. O MACD mantém-se em território negativo, embora o seu histograma esteja a melhorar gradualmente, indicando que o momentum descendente está a abrandar. Os traders que monitorizam estes níveis em plataformas como Deriv MT5 estão cada vez mais focados no comportamento do preço em torno do suporte, enquanto ferramentas como a Deriv Trading Calculator estão a ser usadas para avaliar a exposição à margem e o risco potencial caso a volatilidade aumente.

Na subida, as tentativas de recuperação continuam limitadas pela resistência perto dos $94.600, seguida de um teto mais significativo em torno dos $106.600. Até que um destes níveis seja ultrapassado de forma convincente, o bitcoin deverá permanecer dentro de um intervalo, com os traders técnicos à espera de um catalisador mais claro antes de assumirem uma posição direcional.

.png)

De cético das criptomoedas a crente na blockchain? O grande salto da JPMorgan

A Bloomberg noticiou: a JPMorgan, a mesma instituição cujo CEO outrora classificou o Bitcoin como uma "fraude", acaba de lançar o seu primeiro fundo de mercado monetário tokenizado.

As placas tectónicas das finanças parecem estar a mover-se. A Bloomberg noticiou: a JPMorgan, a mesma instituição cujo CEO outrora classificou o Bitcoin como uma "fraude", acaba de lançar o seu primeiro fundo de mercado monetário tokenizado. É um desenvolvimento bastante curioso, não concorda?

Entra em cena o MONY – ou, se preferir, My OnChain Net Yield Fund. E onde reside este novo instrumento financeiro? Nada mais nada menos do que na blockchain pública Ethereum. A ironia, como se costuma dizer, é tão densa quanto o nevoeiro de Londres.

A questão, então, torna-se inevitável: porque é que este gigante financeiro faz um movimento aparentemente contraditório? Será mera capitulação, uma aceitação relutante do inevitável? Ou será algo mais profundo – uma especulação calculada sobre o futuro das finanças, com potenciais implicações massivas para a forma como (muito grandes) investimentos são geridos?

MONY, MONY, MONY: O essencial sobre o novo fundo da JPMorgan

Vamos dissecar esta criatura curiosa. O que é exatamente o MONY?

Imagine um fundo de mercado monetário tradicional – um refúgio de investimentos seguros e de curto prazo no mundo mundano mas fiável dos Treasuries dos EUA, concebido para proporcionar um rendimento estável, ainda que pouco espetacular. Agora, reimagine esse fundo como uma série de tokens digitais, a viver e respirar na blockchain. Isso, em essência, é o MONY.

Mas antes de imaginar uma revolução democrática nas finanças, uma palavra de cautela: isto não é para todos. Nem sequer para a maioria. O MONY é uma colocação privada, exclusiva para "investidores qualificados" – indivíduos com um património líquido superior a 5 milhões de dólares, ou instituições que gerem ativos superiores a 25 milhões de dólares. E o valor mínimo para entrar neste clube exclusivo? Uns frescos 1 milhão de dólares de investimento mínimo.

A mecânica, na sua forma mais simples, é esta: os investidores recebem tokens digitais que representam a sua quota no fundo. Estes tokens acumulam juros diariamente, com o objetivo de gerar retornos superiores aos oferecidos pelos depósitos bancários tradicionais. A subscrição e o resgate são feitos pela via habitual do dinheiro, ou, de forma interessante, através da stablecoin USDC da Circle. Toda a operação é alimentada pela plataforma Kinexys Digital Assets da JPM, um nome que evoca um toque vagamente de ficção científica.

A promessa, claro, é a "magia da blockchain" – transações mais rápidas, baratas e transparentes. Falamos de liquidação quase instantânea, negociação 24 horas por dia, e a perspetiva tentadora de usar estes ativos tokenizados como colateral dentro do ecossistema mais amplo da blockchain.

De notas lastreadas em ouro a tokens digitais

Para compreender verdadeiramente a importância do MONY, é útil fazer uma breve viagem pela história. O conceito de tokenização, de certa forma, não é totalmente novo. Considere os Real Estate Investment Trusts (REITs) ou os Exchange-Traded Funds (ETFs) – tentativas iniciais, ainda que rudimentares, de digitalizar a propriedade de ativos. Até o próprio dinheiro em papel foi originalmente concebido como um "token" representando uma reivindicação sobre o ouro.

Mas o verdadeiro ponto de viragem chegou em 2015 com o lançamento da Ethereum. O Bitcoin, claro, preparou o terreno, mas os smart contracts da Ethereum (e o subsequente padrão ERC-20) desbloquearam o potencial para uma tokenização de ativos verdadeiramente complexa. Os analistas chamaram-lhe o início de uma nova era, mesmo que grande parte de Wall Street não se tenha apercebido disso de imediato.

O fascínio para Wall Street, eventualmente, revelou-se irresistível: a transparência e imutabilidade inerentes da blockchain, a promessa de tempos de liquidação dramaticamente mais rápidos e a perspetiva tentadora de reduzir drasticamente os custos operacionais.

Porque é que os grandes bancos estão a ser tokenizados (Agora!)

Então, porquê agora? O que motivou esta súbita adesão à tokenização por parte do setor financeiro tradicional?

A resposta, como tantas vezes acontece, está no cliente. Segundo o próprio responsável global de liquidez da JPM, tem havido um "enorme interesse dos clientes em torno da tokenização". Não se trata de seguir a última moda; trata-se de responder a mudanças fundamentais nas expectativas quanto à velocidade e eficiência das transações.

De acordo com analistas, os MMFs tokenizados podem também ser vistos como uma jogada estratégica face ao boom do mercado de stablecoins, oferecendo uma alternativa regulada e com rendimento para quem procura um porto mais seguro do que as águas por vezes turbulentas dos ativos puramente cripto-baseados.

Relatórios revelaram que a JPMorgan não está sozinha neste esforço. O fundo BUIDL da BlackRock já é um gigante, gerindo impressionantes 2,9 mil milhões de dólares. HSBC, BNY Mellon, Goldman Sachs, Fidelity, Deutsche Bank, Citigroup e Santander estão todos ativamente envolvidos em experiências de tokenização. A corrida, ao que parece, já começou.

Além disso, ventos regulatórios favoráveis, em particular o recente "Genius Act" nos EUA, que trouxe a tão necessária clareza para as stablecoins, reduziram significativamente o risco percebido para as instituições financeiras tradicionais que se aventuram neste espaço.

Vale a pena lembrar que a JPMorgan tem vindo a preparar silenciosamente o terreno para este momento há anos, construindo infraestruturas internas de blockchain desde 2015. O lançamento do MONY numa blockchain pública representa um passo significativo, e talvez surpreendentemente aberto, em frente.

Nem tudo são rosas e smart contracts: O labirinto de controvérsias e riscos do MONY

No entanto, não vamos pintar um quadro demasiado cor-de-rosa. O caminho para a tokenização generalizada está repleto de potenciais armadilhas e controvérsias.

O "Dilema Dimon", como se poderia chamar, é impossível de ignorar. A ironia de a JPM lançar na Ethereum depois das críticas ferozes do seu CEO às criptomoedas não passou despercebida à comunidade cripto, gerando debate e até apelos a boicotes. Quase se ouvem os ecos de declarações passadas a assombrar o presente.

Mesmo dentro da JPMorgan, o ceticismo persiste. Alguns dos próprios analistas do banco descreveram a adoção institucional alargada da tokenização como "dececionante", sugerindo que o entusiasmo pode ser mais impulsionado por nativos cripto do que por uma necessidade genuína dentro das finanças tradicionais.

Depois há a questão da velocidade. Será que a blockchain é realmente mais rápida do que as soluções fintech existentes para liquidação? Alguns argumentam que os ganhos de eficiência prometidos permanecem, em grande parte, teóricos.

Talvez a preocupação mais significativa seja o potencial para um "desencontro de liquidez". Analistas notaram que a promessa de resgate 24/7 na blockchain pode colidir com os ciclos de liquidação mais lentos e tradicionais dos ativos subjacentes. Numa queda de mercado, esta discrepância pode causar problemas significativos.

Além disso, a dependência de blockchains públicas introduz novos riscos, incluindo ciberataques, vulnerabilidades em smart contracts e interrupções de serviço. A necessidade de "allow-listing" pode também fragmentar a liquidez, minando um dos principais benefícios da tokenização. Na prática, isto significa que apenas investidores pré-aprovados e em conformidade podem deter ou transferir os tokens, limitando assim a sua livre circulação.

O panorama regulatório, apesar dos progressos recentes, continua a ser um "Far West" em muitos aspetos, criando "zonas cinzentas" e complexidades de conformidade, especialmente quando se trata de transações transfronteiriças.

Os laços estreitos entre fundos tokenizados e stablecoins também levantam preocupações sobre contágio. Uma crise num pode rapidamente propagar-se ao outro, amplificando os riscos financeiros.

E não esqueçamos os avisos vindos de grandes reguladores financeiros como o Bank for International Settlements, que alertaram para o potencial da tokenização introduzir novos riscos sistémicos no sistema financeiro global.

Olhando para a bola de cristal: Irá a tokenização conquistar o mundo?

Apesar destes desafios, o potencial de longo prazo da tokenização permanece inegável. Analistas preveem um crescimento explosivo do mercado de ativos tokenizados, com previsões que vão dos 10 biliões até uns impressionantes 40 biliões de dólares até 2030. É muito ouro digital a mudar de mãos.

Olhando para o futuro, há várias inovações-chave a acompanhar:

- Propriedade fracionada: Imagine a democratização do investimento, com indivíduos a poderem deter uma pequena fatia de imóveis, arte de luxo ou até private equity.

- Operações mais inteligentes e rápidas: Smart contracts a automatizar verificações de conformidade, pagamentos de dividendos e liquidações, reduzindo custos e minimizando o erro humano.

- Novos ativos na blockchain: A tokenização de propriedade intelectual, créditos de carbono e recebíveis de financiamento comercial, abrindo novas vias para investimento e liquidez.

- IA + Blockchain: A fusão destas tecnologias promete estratégias de investimento otimizadas e uma gestão de risco aprimorada, inaugurando uma nova era de finanças orientadas por dados.

- Registos unificados & transações em tempo real: A visão final: moedas digitais de bancos centrais, depósitos e ativos a residirem todos numa única plataforma super-rápida, permitindo pagamentos instantâneos além-fronteiras.

Os analistas acrescentam que a tokenização dificilmente substituirá por completo as finanças tradicionais, mas forçará, sem dúvida, a torná-las mais rápidas, baratas e eficientes. Pode também criar novas fontes de receita para os bancos, mas também representa o risco de "desintermediação" se os depósitos tradicionais não conseguirem competir com os rendimentos oferecidos pelos ativos tokenizados.

Conclusão: MONY da JPMorgan – Um vislumbre do futuro (com alguns asteriscos)

O fundo MONY da JPMorgan é mais do que apenas mais um lançamento de produto; é uma declaração ousada sobre o futuro das finanças, segundo observadores de mercado. Destaca o enorme potencial para eficiência, transparência e novas oportunidades de investimento.

Mas é também um lembrete de que este é um cenário complexo e em evolução, repleto de desafios regulatórios, técnicos e operacionais.

Será este o início de uma nova era, o começo de uma transformação fundamental das finanças como as conhecemos? Só o tempo – e a inovação contínua (e, crucialmente, uma regulação eficaz) – o dirá. Para já, o MONY oferece um vislumbre tentador de um futuro que é ao mesmo tempo entusiasmante e, talvez, um pouco inquietante.

Serão os dados de emprego dos EUA o gatilho que os mercados aguardam?

Os mercados estão a comportar-se como se estivessem sobre uma linha de falha, e os dados de emprego dos EUA podem determinar para que lado o terreno se move.

Os mercados estão a comportar-se como se estivessem sobre uma linha de falha, e os dados de emprego dos EUA podem determinar para que lado o terreno se move. O dólar caiu para mínimos de dois meses, o ouro está próximo de níveis recorde após uma valorização de 64% este ano, e o Bitcoin está a ser negociado cada vez mais como um ativo de liquidez em vez de um ativo especulativo fora do comum.

Os relatórios de emprego dos EUA para outubro e novembro, adiados, chegam num momento em que os investidores já não questionam se o crescimento está a abrandar, mas sim quão rapidamente a política irá responder. Com os mercados de futuros a apontarem para cortes nas taxas no início de 2026, os dados de emprego podem ser o gatilho que obriga os mercados – e a Federal Reserve – a enfrentar essa realidade.

O que está a impulsionar o foco nos dados de emprego dos EUA?

A importância invulgar dos dados laborais desta semana advém do momento e do contexto, mais do que dos números em si. Os relatórios abrangem um período afetado pelo mais longo shutdown do governo dos EUA na história, o que atrasou as divulgações e eliminou vários pontos de dados habituais.

Mesmo sem uma discriminação completa do desemprego, os números oferecem a leitura mais clara até agora sobre a resiliência do mercado de trabalho no auge da incerteza política.

Isto é relevante porque a posição da Fed em termos de política depende agora fortemente do emprego, segundo os analistas. A inflação arrefeceu de forma desigual, e os responsáveis sinalizaram que novos progressos dependem de um abrandamento da procura sem provocar um aumento acentuado do desemprego.

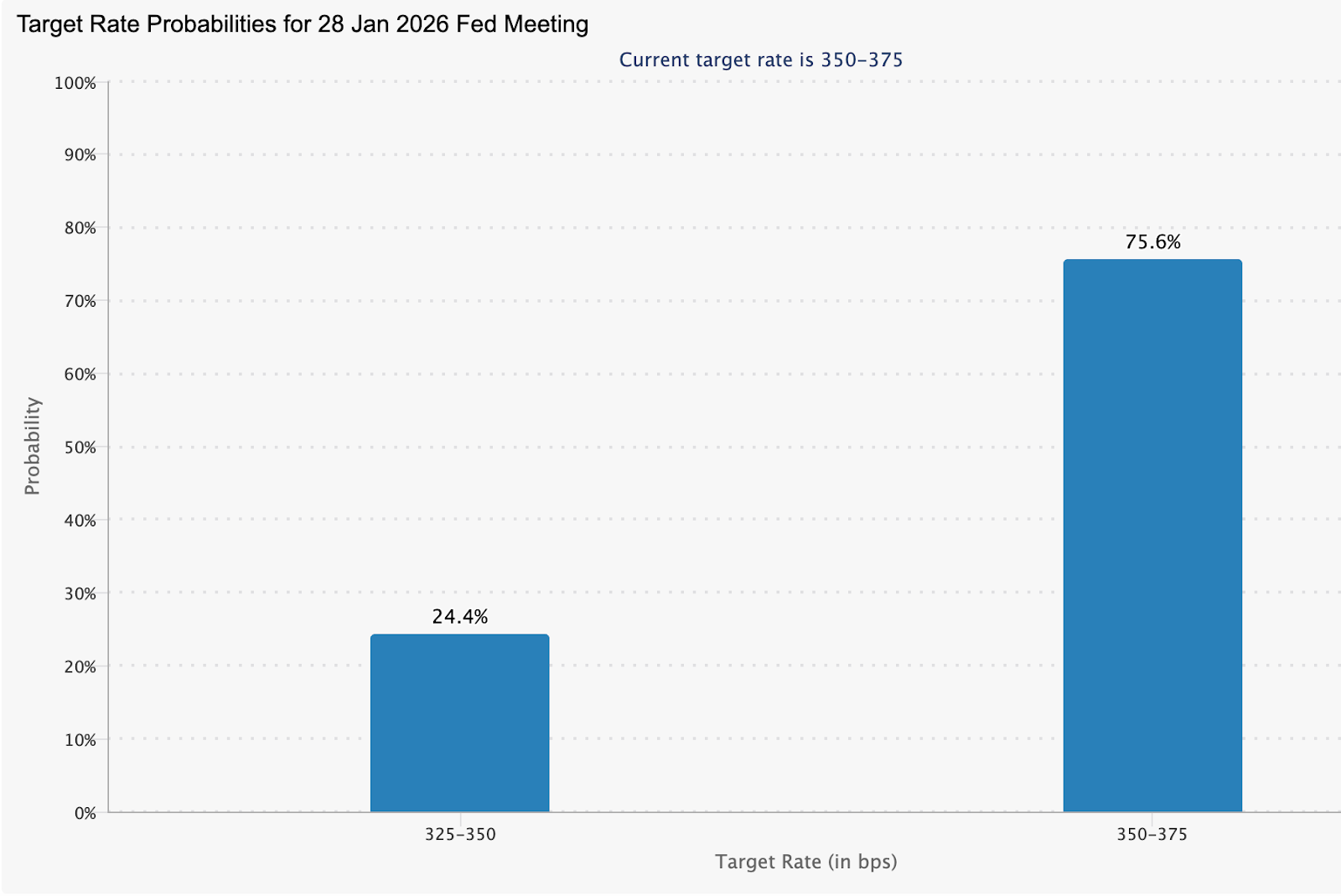

Os futuros dos Fed funds refletem essa tensão, com os mercados a atribuírem uma probabilidade de 75,6% de manutenção das taxas em janeiro, enquanto silenciosamente aumentam as expectativas de cortes caso as condições laborais se deteriorem ainda mais.

Porque é importante

Segundo os analistas, os dados laborais situam-se na interseção entre crescimento, inflação e estabilidade financeira. Uma forte criação de emprego dá margem à Fed para manter taxas restritivas, enquanto sinais de fraqueza expõem quão estreito se tornou o caminho. Paul Mackel, diretor global de research FX no HSBC, afirmou que os relatórios adiados ajudariam a “dar um fecho sobre como estavam a evoluir as condições de emprego nos EUA durante o shutdown”, acrescentando que o dólar permanece vulnerável caso os dados desapontem.

Para os decisores políticos, os riscos vão além dos mercados. O governador da Fed, Stephen Miran, argumentou recentemente que as leituras atuais da inflação sobrestimam a pressão subjacente, sugerindo que a dinâmica dos preços está mais próxima da meta de 2% do que os títulos sugerem.

De acordo com especialistas, os dados de emprego confirmam que a procura laboral está a arrefecer, enfraquecendo o argumento para paciência, mesmo que a inflação ainda não tenha abrandado totalmente.

Impacto nos mercados, ativos e consumidores

O dólar já começou a refletir essa incerteza. O índice do dólar dos EUA caiu para cerca de 98,26 no início da sessão asiática, enquanto o dólar desvalorizou face ao iene para 155,07, à medida que os traders se posicionavam antes da divulgação dos dados. Os mercados cambiais mostram-se cada vez mais sensíveis aos sinais laborais à medida que os diferenciais de taxas se estreitam.

A resposta do ouro tem sido mais acentuada. Após uma breve correção depois de cinco sessões consecutivas de ganhos, os preços à vista voltaram a subir para cerca de $4.311 por onça, apoiados por um dólar mais fraco e expectativas de uma política mais flexível, antes de uma nova ligeira correção.

Tim Waterer, principal analista de mercados na KCM Trade, observou que o desempenho contido do dólar está a manter o ouro “em terreno favorável”, com os mercados a questionarem se a Fed estará a subestimar futuros cortes nas taxas.

Os futuros das ações dos EUA, por outro lado, pouco oscilaram no início da semana, já que os investidores evitaram novos riscos antes do relatório de emprego de novembro, adiado. Os futuros ligados ao S&P 500 e ao Nasdaq subiram ligeiramente após as perdas de segunda-feira, enquanto o Dow manteve-se praticamente estável, sinalizando cautela em vez de convicção.

As ações tecnológicas lideraram as quedas na sessão anterior, à medida que persistiam preocupações sobre as avaliações da IA após resultados fracos de empresas como a Oracle e a Broadcom. Essas preocupações, no entanto, ficaram em segundo plano à medida que a atenção se volta para os riscos macroeconómicos. O relatório de payrolls não agrícolas de novembro deverá mostrar um aumento modesto de cerca de 50.000 empregos, com o desemprego a situar-se nos 4,4%, números que poderão influenciar as expectativas sobre se a Fed fará uma pausa ou acelerará o afrouxamento em 2026.

Os mercados de cripto seguiram um caminho diferente. O Bitcoin e as principais altcoins caíram à medida que os traders reduziram a alavancagem antes da divulgação dos dados, provocando mais de $470 milhões em liquidações em 24 horas. No entanto, a história sugere que, uma vez que a fraqueza laboral reoriente as expectativas de política, os ativos sensíveis à liquidez tendem a recuperar, por vezes de forma acentuada.

Perspetiva dos especialistas

Olhando para o futuro, os analistas veem riscos assimétricos em torno dos dados de emprego. O ANZ destacou riscos de alta para o ouro caso o emprego se revele um ponto fraco, sugerindo que os preços poderão testar os $5.000 por onça no próximo ano se os cortes nas taxas chegarem mais cedo do que o esperado.

O maior desafio é a interpretação. O relatório de emprego desta semana surge juntamente com dados de vendas a retalho, inflação CPI, inflação PCE e habitação, todos adiados e concentrados num curto espaço de tempo. É provável que os mercados reajam não apenas aos números em si, mas à consistência com que apontam para um abrandamento da economia. Os dados de emprego podem não trazer clareza por si só, mas ainda assim podem atuar como catalisador para um realinhamento das expectativas.

Conclusão principal

Os dados de emprego dos EUA tornaram-se o ponto de pressão onde as preocupações com o crescimento e as expectativas de política se cruzam. Um cenário laboral mais fraco reforçaria o argumento para cortes nas taxas, enfraquecendo o dólar e apoiando o ouro e ativos impulsionados pela liquidez. A volatilidade é provável à medida que várias divulgações adiadas chegam em simultâneo. Os investidores devem observar não apenas os números principais, mas também a forma como estes reconfiguram de forma decisiva a narrativa da Fed para 2026.

Perspetiva técnica do ouro

O ouro mantém-se numa fase construtiva mas de consolidação após a sua forte valorização, com o preço a estabilizar ligeiramente abaixo da resistência dos US$4.365, à medida que surge alguma realização de lucros. Os indicadores de momentum sugerem um arrefecimento e não uma inversão: o RSI recuou ligeiramente abaixo dos 70, sinalizando que as condições de sobrecompra estão a ser corrigidas, enquanto o MACD permanece firmemente em território positivo, com o histograma a achatar, indicando um abrandamento do momentum ascendente e não uma fraqueza clara.

Enquanto o preço se mantiver acima da zona de suporte dos US$4.035, a estrutura de alta mais ampla permanece intacta. Uma quebra decisiva acima dos US$4.365 provavelmente reacenderia o momentum da tendência, enquanto uma falha em manter o suporte-chave pode expor liquidações mais profundas em direção aos US$3.935.

Porque a Nvidia é um barómetro para uma bolha de IA

Muitos consideram que a Nvidia se tornou o sinal mais fiável do mercado para saber se o boom da inteligência artificial está fundamentado na realidade ou a caminhar para o excesso.

Muitos consideram que a Nvidia se tornou o sinal mais fiável do mercado para saber se o boom da inteligência artificial está fundamentado na realidade ou a caminhar para o excesso. Sendo o principal fornecedor de chips que alimentam grandes modelos de linguagem e centros de dados, as suas receitas refletem o investimento real em IA, e não apenas intenções especulativas. Quando a confiança na Nvidia vacila, normalmente é sinal de que os investidores estão a questionar a sustentabilidade do mercado de IA em geral.

Esse escrutínio está a aumentar. Após três anos de investimento incessante em IA desde o lançamento do ChatGPT, o setor enfrenta agora expectativas de crescimento mais lento, custos de capital a disparar e questões mais difíceis sobre a monetização.

Com o Nasdaq 100 a negociar perto de 26 vezes os lucros futuros, muito abaixo dos extremos da bolha dot-com mas bem acima das médias de longo prazo, a Nvidia está no centro de um debate que pode moldar os mercados até 2026, segundo relatórios recentes.

O que impulsiona o papel da Nvidia no ciclo da IA?

A Nvidia é importante porque vende a infraestrutura que permite a IA. O treino e a execução de modelos avançados continuam a depender fortemente das suas GPUs, tornando a empresa uma beneficiária direta da expansão dos centros de dados nos EUA, Europa e Ásia. Ao contrário das empresas de software que promovem casos de uso futuros, o fluxo de encomendas da Nvidia mostra se a procura por IA se está a traduzir em investimento físico.

Essa posição também torna a ação altamente sensível a qualquer desaceleração nos gastos, segundo analistas. Quando hyperscalers como Microsoft, Alphabet e Amazon sinalizam cautela nos gastos de capital, ou quando projetos são adiados devido a restrições de energia ou pressões de financiamento, a Nvidia é frequentemente o primeiro grande nome a reagir. O preço das suas ações tem-se comportado cada vez mais como um referendo em tempo real sobre se a expansão da IA está a acelerar ou a estagnar.

Também surgiram preocupações sobre como essa procura está a ser financiada. A Nvidia comprometeu somas substanciais para apoiar clientes e parceiros como parte de investimentos mais amplos no ecossistema, levantando o debate sobre se certas partes da cadeia de fornecimento de IA estão a depender de financiamento circular. Embora não seja inerentemente negativo, isso acrescenta complexidade numa fase em que os investidores procuram clareza sobre a procura orgânica e não sobre engenharia financeira.

Porque é importante

Observadores de mercado notaram que a influência da Nvidia vai muito além do seu próprio balanço. A ação tornou-se um proxy para a saúde de todo o ecossistema de IA, abrangendo fornecedores de cloud, fabricantes de chips, empresas de energia e construtores de centros de dados. Quando a Nvidia valoriza, reforça a confiança de que o investimento em IA é produtivo. Quando vacila, levanta dúvidas sobre se o capital está a ser alocado mais depressa do que os retornos podem justificar.

Essa dinâmica é importante porque a exposição à IA tornou-se saturada. Dados revelaram que grande parte dos ganhos do S&P 500 nos últimos três anos foi impulsionada por um grupo restrito de líderes tecnológicos e seus fornecedores. Como referiu recentemente um gestor de carteiras, ações como a Nvidia não têm dificuldades quando o crescimento abranda ligeiramente – têm dificuldades quando o crescimento deixa de acelerar. Nesse ambiente, até pequenas desilusões podem desencadear reposicionamentos bruscos.

Impacto no mercado de infraestrutura de IA

Os movimentos recentes em ações ligadas à IA sublinham esta sensibilidade. As ações da Oracle caíram acentuadamente depois de a empresa reportar gastos de capital superiores ao esperado e um crescimento mais fraco na cloud, evidenciando a tensão entre o investimento agressivo em centros de dados e a rentabilidade a curto prazo.

Embora a Oracle tenha garantido que os seus planos de expansão se mantêm, a reação do mercado fez-se sentir em toda a cadeia de fornecimento de IA, incluindo a Nvidia.

Analistas referiram que o episódio reforçou um risco-chave para o setor: a infraestrutura de IA está a colidir com restrições do mundo real. Construir centros de dados exige enormes quantidades de capital, eletricidade, mão de obra qualificada e tempo. Atrasos ou derrapagens de custos podem não comprometer a tese de longo prazo da IA, mas comprimem as margens e prolongam os períodos de retorno – precisamente os resultados que os investidores temem nesta fase do ciclo.

A geopolítica acrescenta outra camada de incerteza. A Nvidia continua exposta a controlos de exportação e a mudanças na política da China, o que pode afetar a visibilidade das receitas mesmo com o crescimento da procura global por IA. Esse risco de manchete não compromete a importância da tecnologia, mas limita o otimismo que os mercados estão dispostos a precificar.

Perspetiva dos especialistas

A maioria dos analistas não espera um colapso abrupto semelhante ao da bolha dot-com. Os líderes de IA de hoje são maiores, mais rentáveis e melhor capitalizados do que os seus homólogos do final dos anos 90. Em vez disso, o resultado mais plausível é uma rotação dentro do segmento de IA, em que os investidores favorecem empresas com geração de caixa clara e escala, enquanto reavaliam nomes valorizados que dependem de execução perfeita.

Para a Nvidia, a próxima fase depende da execução e não do entusiasmo. Os mercados vão observar se os hyperscalers mantêm os seus gastos de capital à medida que os custos de depreciação aumentam, se a procura se alarga para além de um pequeno grupo de compradores dominantes e se o crescimento das receitas de IA consegue absorver a escala do investimento em infraestrutura em curso. Se a Nvidia continuar a corresponder a esses desafios, pode dissipar os receios de bolha. Caso contrário, o preço das suas ações deverá refletir um mercado a recalibrar expectativas, e não a abandonar a IA por completo.

Conclusão principal

A Nvidia tornou-se o indicador mais claro do mercado sobre se o boom da IA é sustentável ou está esticado. A sua posição no centro da infraestrutura de IA significa que reflete decisões reais de investimento, e não apenas otimismo. Embora os receios de uma bolha total possam ser prematuros, a era do entusiasmo inquestionável está a desaparecer. Os próximos sinais virão da disciplina nos gastos, da execução e de saber se a IA consegue transformar escala em lucros duradouros, segundo especialistas.

Perspetiva técnica da Nvidia

No início da redação, a NVIDIA (NVDA) está a negociar perto dos $176, situando-se ligeiramente acima do nível de suporte crítico dos $175,00. Esta zona é fundamental para a direção de curto prazo – uma quebra sustentada abaixo deste valor pode desencadear liquidações e expor o lado negativo, enquanto manter-se acima mantém a porta aberta para uma fase de estabilização.

Pela positiva, a NVDA enfrenta resistências em camadas nos $196,00 e $207,40, ambas zonas onde os traders normalmente esperam realização de lucros ou novas tentativas de compra caso o momentum melhore. A ação do preço reflete uma consolidação contínua após uma forte correção desde os máximos recentes. As velas mantêm-se comprimidas, sinalizando hesitação enquanto o mercado avalia se a correção mais ampla já terminou ou se ainda tem caminho a percorrer.

O RSI, atualmente em torno de 63, está a subir lentamente perto da linha média, sugerindo uma recuperação modesta do momentum em vez de uma reversão fortemente altista. Isto indica um mercado ainda à procura de convicção, com a NVDA provavelmente a manter-se dentro de um intervalo, a menos que os compradores consigam recuperar de forma convincente a zona de resistência dos $196.

Porque o USD/JPY está a perder a sua almofada do carry trade

O USD/JPY está a perder a sua almofada do carry trade porque os pressupostos que mantiveram o iene fraco durante mais de uma década estão a começar a desfazer-se.

O USD/JPY está a perder a sua almofada do carry trade porque os pressupostos que mantiveram o iene fraco durante mais de uma década estão a começar a desfazer-se. A era das taxas de juro próximas de zero no Japão está a aproximar-se do fim, enquanto a vantagem de rendimento que outrora tornava irresistível o financiamento em ienes está a diminuir. A confiança empresarial entre os grandes fabricantes japoneses subiu para o nível mais forte desde 2021, e espera-se amplamente que o Bank of Japan aumente a sua taxa de referência para 0,75% na reunião de dezembro.

Ao mesmo tempo, o dólar americano já não desfruta de um prémio de taxa inquestionável. As expectativas em relação à Federal Reserve estabilizaram, mas já não sobem de forma constante. À medida que o diferencial de taxas de juro diminui e os custos de cobertura aumentam, a mecânica que sustentava a venda persistente de ienes está a enfraquecer. Esta mudança é importante porque o USD/JPY tem sido um dos carry trades mais fiáveis do mercado – e estas operações raramente se desfazem de forma silenciosa.

O que está a impulsionar o USD/JPY?

O principal motor por detrás da mudança no USD/JPY é a crescente confiança do Bank of Japan de que a inflação e os salários já não são fenómenos temporários. A inflação no Japão ultrapassou a meta de 2% há mais de três anos, e o mais recente inquérito Tankan mostra que as empresas agora esperam que os preços subam 2,4% daqui a um, três e cinco anos, sugerindo que as expectativas de inflação estão a tornar-se ancoradas.

Isto marca uma rutura clara com a mentalidade deflacionista que dominou a política japonesa durante décadas. O comportamento das empresas está a reforçar esse sinal. As grandes empresas planeiam aumentar o investimento em capital em 12,6% no atual ano fiscal, enquanto a escassez de mão de obra é a mais grave desde 1991, durante a era da bolha de ativos no Japão.

Este mercado de trabalho mais apertado apoia o crescimento dos salários, que o BoJ identificou repetidamente como pré-requisito para aumentos sustentados das taxas. Com as empresas a conseguirem repassar custos mais elevados aos consumidores, os decisores políticos têm agora uma justificação mais forte para normalizar a política sem receio de um choque abrupto na procura.

Porque é importante

Para os mercados cambiais, isto não é apenas mais uma história de subida de taxas. É uma mudança de credibilidade. O iene foi durante muito tempo tratado como moeda de financiamento, vendido quase por defeito sempre que o apetite global pelo risco melhorava. Esse reflexo baseava-se na confiança de que as taxas japonesas permaneceriam ancoradas perto de zero indefinidamente. Os dados Tankan, combinados com uma linguagem cada vez mais hawkish do governador Kazuo Ueda, desafiam esse pressuposto.

Os analistas argumentam que a dinâmica do mercado de trabalho está agora a fazer grande parte do trabalho do BoJ. A Capital Economics observa que a escassez aguda de mão de obra “trava o ciclo virtuoso entre salários mais altos e preços mais altos”, dando ao banco central margem para continuar a apertar sem comprometer o crescimento. Se os investidores aceitarem que a taxa neutra do Japão está mais próxima de 1,5–2,0%, valorizações do USD/JPY acima de 150 tornam-se mais difíceis de defender.

Impacto nos mercados e no carry trade

A maior vítima desta mudança é o carry trade global em ienes. Durante anos, os investidores financiaram-se a baixo custo em ienes para comprar ativos dos EUA e globais com maior rendimento, muitas vezes deixando a exposição cambial sem cobertura porque o iene enfraquecia de forma constante. Essa estratégia funcionou porque os custos de financiamento eram negligenciáveis e a perspetiva de política era estática.

Agora, ambos os pilares estão a vacilar. À medida que os rendimentos das obrigações do governo japonês sobem e os mercados de futuros antecipam mais subidas do BoJ até 2026, cobrir o iene torna-se mais caro. Isto não desencadeia uma saída repentina, mas incentiva um desmantelamento gradual. À medida que as posições são reduzidas e as coberturas aumentam, a procura estrutural por ienes cresce, exercendo uma pressão descendente constante sobre o USD/JPY, mesmo que os rendimentos dos EUA se mantenham elevados.

Perspetiva dos especialistas

Os mercados estão cada vez mais focados no que virá após a reunião de dezembro do BoJ. Uma subida de um quarto de ponto está praticamente descontada; o verdadeiro sinal virá das orientações futuras. Se o BoJ enquadrar a política como uma aproximação à taxa neutra em vez de um ajuste pontual, a reavaliação do iene pode acelerar.

A conferência de imprensa do governador Ueda após a reunião será analisada em busca de qualquer indicação de que a normalização da política se estenda bem para 2026. Do lado dos EUA, o cenário é mais equilibrado. O mais recente dot plot da Federal Reserve mostra apenas um corte de taxa previsto para 2026, uma posição mais firme do que os mercados esperavam no início do ano. Ainda assim, a pressão política e os indicadores de abrandamento do crescimento limitam o quão hawkish a Fed pode ser. Com dados de emprego e inflação dos EUA previstos para esta semana, a volatilidade do USD/JPY pode aumentar, mas a tendência geral favorece cada vez mais uma erosão lenta do suporte do par impulsionado pelo carry trade.

Ponto-chave

O USD/JPY já não está protegido pela dinâmica do carry trade que o definiu durante anos. O cenário de inflação em melhoria no Japão, o mercado de trabalho mais apertado e um Bank of Japan mais confiante estão a corroer o argumento estrutural para um iene fraco. Embora o ajustamento possa ser lento, a direção é cada vez mais clara. Os traders devem acompanhar as orientações do BoJ, os dados salariais e as divulgações macro dos EUA para confirmação de que esta mudança se está a tornar permanente.

Perspetiva técnica para USD/JPY

No início da redação, o USD/JPY está a negociar em torno de 155,14, recuando dos máximos recentes após não conseguir manter o ímpeto acima da resistência dos 157,40. Esta zona continua a ser uma barreira importante para subidas, onde os traders normalmente esperam realização de lucros, a menos que o preço consiga romper de forma convincente. No lado descendente, o suporte imediato situa-se em 155,10, seguido de 153,55 e 151,76; uma quebra abaixo destes níveis deverá desencadear liquidações de venda e um movimento corretivo mais profundo.

A ação do preço indica que o par está a recuar para o meio da sua faixa de Bollinger Band , sinalizando um arrefecimento do ímpeto altista após a recuperação anterior. Isto sugere que o USD/JPY pode entrar numa fase de consolidação, a menos que os compradores regressem rapidamente.

O RSI, agora em torno de 56, está a cair acentuadamente em direção à linha média, destacando o enfraquecimento do ímpeto e a crescente cautela entre os compradores. Embora isto ainda não sinalize uma inversão de tendência, aponta para riscos de queda no curto prazo se o suporte em 155,10 não se mantiver.

Lamentamos, mas não encontrámos resultados correspondentes .

Sugestões de pesquisa:

- Verifique a grafia e tente novamente

- Tentar outra palavra-chave