Wyniki dla

.png)

Kolejny ruch Bitcoina: Czy potencjalna obniżka stóp w tym tygodniu wywoła wzrost?

Odbicie Bitcoina w kierunku 92 000 USD następuje w kluczowym momencie, gdy inwestorzy zastanawiają się, czy oczekiwana przez Federal Reserve obniżka stóp procentowych może zapoczątkować kolejny decydujący ruch na rynku.

Odbicie Bitcoina w kierunku 92 000 USD następuje w kluczowym momencie, gdy inwestorzy zastanawiają się, czy oczekiwana przez Federal Reserve obniżka stóp procentowych może zapoczątkować kolejny decydujący ruch na rynku. Wzrost z grudniowego dołka na poziomie 82 000 USD ustabilizował nastroje po październikowej likwidacji dźwigni o wartości 19 miliardów USD, jednak płynność pozostaje niska, a księgi zleceń są kruche.

Obniżka stóp obniżyłaby koszty finansowania i mogłaby ponownie obudzić uśpiony apetyt na ryzyko, ale ostatnie ruchy cen Bitcoina sugerują, że inwestorzy wciąż mierzą się z następstwami zacieśniania polityki i niespójnych danych o inflacji. W obliczu rosnących prognoz dotyczących liczby nowych wniosków o zasiłek dla bezrobotnych oraz zakończenia procesu quantitative tightening, decyzja w tym tygodniu może przesądzić, czy Bitcoin wyłamie się z wąskiego przedziału – czy też będzie dryfował, dopóki płynność nie powróci.

Co napędza ruch Bitcoina?

Bitcoin wzrósł do około 91 550 USD po odzyskaniu poziomu 90 000 USD w weekend, wspierany przez ostrożną zmianę oczekiwań makroekonomicznych. Inwestorzy pozostają ostrożni po październikowej nagłej likwidacji dźwigni o wartości 19 miliardów USD, która spowodowała spłycenie ksiąg zleceń i ujawniła strukturalne słabości na głównych giełdach.

Market makerzy powoli wracają na rynek, a ta ostrożność utrzymuje ruchy cenowe w ryzach, nawet gdy ogólne nastroje ryzykowne się poprawiają. Zakończenie quantitative tightening 1 grudnia dodatkowo wzmocniło oczekiwania na obniżkę stóp, zwłaszcza że ekonomiści prognozują w tym tygodniu wzrost liczby nowych wniosków o zasiłek dla bezrobotnych o 30 000.

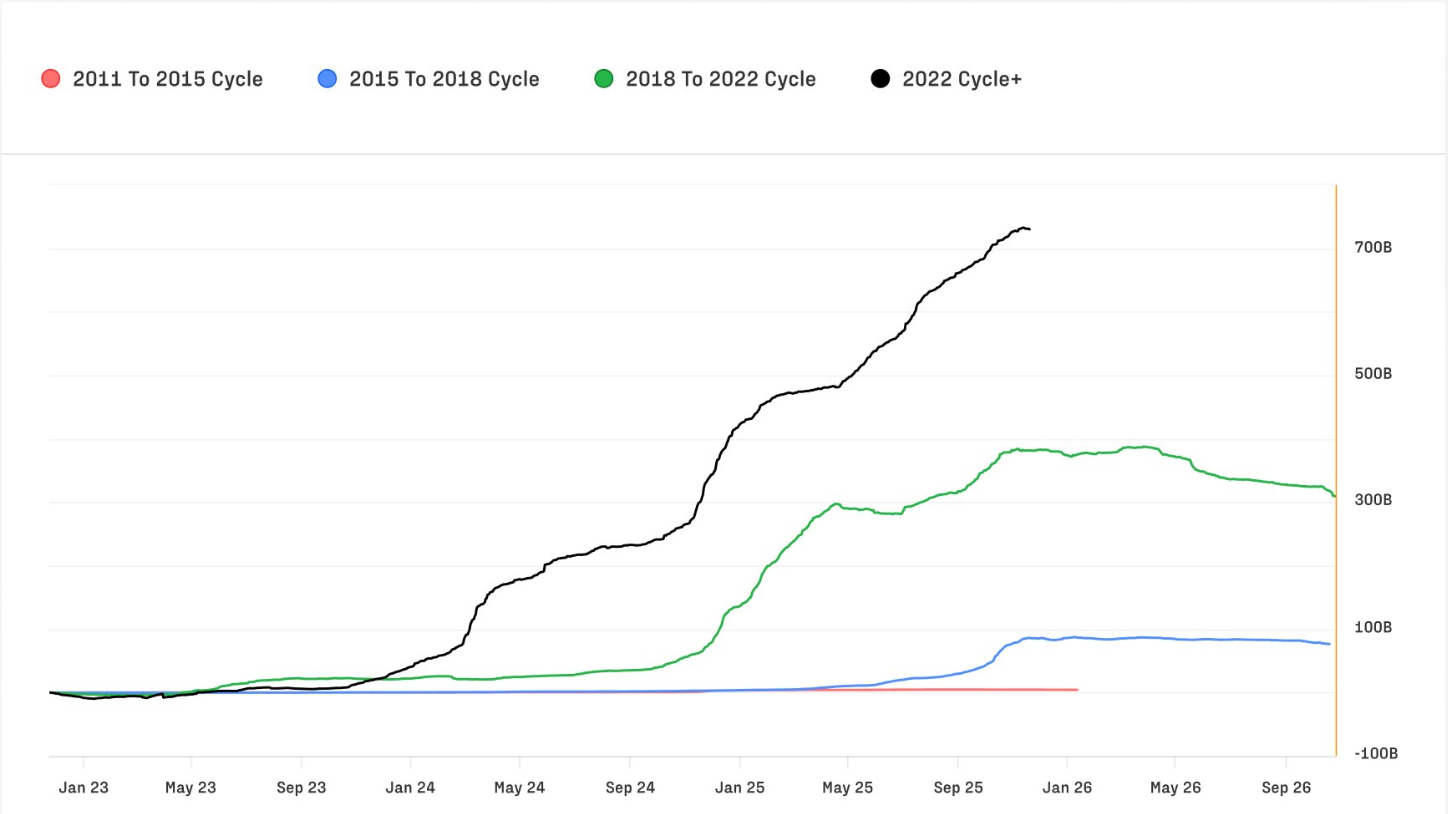

To przewartościowanie następuje na tle historycznych napływów kapitału do Bitcoina. Raport Glassnode Q4 Digital Assets pokazuje, że cykl 2022–2025 przyciągnął 732 miliardy USD netto napływów – więcej niż wszystkie poprzednie cykle łącznie.

Miesięczne napływy, które osiągnęły szczyt blisko 40 miliardów USD w październiku, od tego czasu spadły do około 15 miliardów USD, ale pozostają strukturalnie istotne. Realised Cap osiągnął nowy rekordowy poziom 1,1 biliona USD, co sygnalizuje długoterminowe zaufanie, nawet jeśli krótkoterminowa zmienność się kurczy.

Dlaczego to ma znaczenie

Wraz z rosnącą instytucjonalizacją Bitcoina, jego wrażliwość na globalne oczekiwania dotyczące stóp procentowych się nasiliła. Michael Wu, CEO Amber Group, zauważa, że zmiany w wytycznych dotyczących stóp „rozchodzą się po rynkach finansowania krypto w Azji znacznie szybciej niż w przypadku tradycyjnych klas aktywów”, a spready finansowania i koszty pożyczek dostosowują się niemal natychmiast do sygnałów banków centralnych. To zacieśnienie korelacji skłoniło zespoły tradingowe do dywersyfikacji płynności pomiędzy platformy CeFi i DeFi, co jest strategiczną odpowiedzią na wzrost zmienności i spłycenie rynku.

Dynamika inflacji dodaje kolejny poziom złożoności. Inflacja w usługach ochłodziła się od szczytów, ale pozostaje wyższa niż w przypadku towarów, a koszty mieszkania nadal przekraczają cel Fedu. Ten nierównomierny postęp komplikuje wysiłki banku centralnego na rzecz dezinflacji i utrzymuje niepewność co do tempa i głębokości przyszłych obniżek stóp.

Złoto i srebro zyskały na tej niepewności, podczas gdy Bitcoin – który pozostaje bardziej wrażliwy na szoki płynnościowe niż akcje – ma trudności z wybiciem się. Mike McGlone z Bloomberg twierdzi, że Bitcoin często radzi sobie gorzej niż S&P 500, gdy zmienność na rynku akcji rośnie, wskazując na trwające przewartościowanie preferencji ryzyka. Jego perspektywa wpisuje się w szerszy trend: trajektoria Bitcoina jest coraz bardziej kształtowana przez warunki makroekonomiczne, a nie przez czynniki typowo kryptowalutowe.

Wpływ na rynki i inwestorów

Październikowy szok likwidacyjny pozostawił długotrwały ślad. Ryan McMillin z Merkle Tree Capital opisuje rynek, na którym „księgi zleceń zostały wyczyszczone”, a płynność jeszcze w pełni nie wróciła. Ta kruchość wzmacnia wpływ publikacji danych makroekonomicznych, prowadząc do ostrzejszych ruchów śróddziennych i węższego korytarza handlowego. Nawet jeśli ogłoszona zostanie obniżka stóp, brak głębokiej płynności może stłumić początkowy rajd, zamieniając go w stopniowy wzrost zamiast gwałtownego wybicia.

Pozycjonowanie instytucjonalne wzmacnia tę dynamikę. Dominacja Bitcoina wzrosła z 38,7% do 58,3% od końca 2022 roku – to zwrot w stronę aktywów o wyższej płynności w miarę spadku spekulacji detalicznej. Udział Ethereum spadł do 12,1%, pogłębiając wieloletnią słabość od czasu Merge w 2022 roku.

Stablecoiny stanowią obecnie 8,3% rynku i pozostają podstawową warstwą rozliczeniową zarówno na scentralizowanych, jak i zdecentralizowanych platformach, zwłaszcza na rynkach wschodzących. Długoterminowa zmienność spadła z 84% do 43%, co wskazuje, że głębokość rynku i udział instytucji stabilizują aktywo, nawet jeśli krótkoterminowe wahania pozostają znaczne.

To wyraźnie kontrastuje z bardziej ideologicznymi narracjami krążącymi w ekosystemie. Michael Saylor, przyjmując perspektywę geopolityczną, argumentował, że Stany Zjednoczone powinny gromadzić Bitcoina przed rywalami, ostrzegając, że w przeciwnym razie „odkupi go po 50 milionów dolarów za monetę”. Choć odzwierciedla to skrajnie bycze nastroje, które okresowo przyciągają uwagę rynku, jest to odrębne od makroekonomicznych i płynnościowych czynników kształtujących krótkoterminowe ruchy cen.

Perspektywy ekspertów

Najważniejsze pytanie brzmi, czy obniżka stóp może wywołać zdecydowane wybicie. Niższe koszty pożyczek zwykle sprzyjają podejmowaniu ryzyka i mogą zachęcić market makerów do powrotu. McMillin uważa, że warunki już się poprawiają po zakończeniu quantitative tightening, sugerując, że „rynek jest gotowy do wzrostu”, a obniżka może być katalizatorem. Wciąż jednak wiele zespołów pozostaje ostrożnych, mając świadomość, że odbudowa płynności może potrwać miesiące. W rezultacie ewentualny rajd po obniżce może przebiegać etapami, a nie w jednym gwałtownym ruchu.

Długoterminowe wskaźniki pozostają korzystne. Rekordowe napływy kapitału, rosnący Realised Cap i strukturalny spadek zmienności wskazują na bardziej odporny rynek niż w poprzednich cyklach. Jednak kolejna faza Bitcoina zależy od rozwoju warunków makroekonomicznych. Inwestorzy będą skupiać się na komunikacie Fedu, danych o wnioskach o zasiłek dla bezrobotnych i zmienności na rynku akcji, aby ocenić, czy może pojawić się trwały trend. Wybicie powyżej ostatnich szczytów jest możliwe, ale tylko jeśli płynność się odbuduje, a warunki finansowania będą się dalej łagodzić. Na razie, według analityków, powrót Bitcoina powyżej 90 000 USD oznacza początek przejścia, a nie potwierdzoną zmianę reżimu.

Najważniejsze wnioski

Powrót Bitcoina powyżej 90 000 USD następuje w kluczowym momencie, gdy Federal Reserve może zadecydować o jego kolejnym dużym ruchu. Obniżka stóp może wywołać rajd, ale niska płynność i ostrożni market makerzy mogą ograniczyć początkową reakcję. Dane strukturalne pozostają bycze; jednak krótkoterminowa ścieżka rynku zależy od sygnałów makroekonomicznych, a nie od typowo kryptowalutowego impetu. Kolejne wskazówki pojawią się wraz z tonem Fedu, trendami w liczbie wniosków o zasiłek dla bezrobotnych i tempem powrotu płynności.

Analiza techniczna

W chwili pisania tego tekstu Bitcoin (BTC/USD) handluje w okolicach 91 545 USD, kontynuując stabilizację powyżej kluczowego wsparcia na poziomie 84 000 USD. Ten obszar pozostaje kluczowy; zdecydowane wybicie poniżej prawdopodobnie wywołałoby likwidacje po stronie sprzedaży i przedłużyło szerszy trend spadkowy. Po stronie wzrostowej BTC napotyka opór na poziomach 105 000 USD i 116 000 USD – to obszary, w których inwestorzy zwykle spodziewają się realizacji zysków lub powrotu zakupów napędzanych FOMO, jeśli momentum się wzmocni.

Ruchy cen odzwierciedlają ostrożne odbicie. BTC utrzymuje się w środkowej części swojego zakresu Bollinger Band po kilku tygodniach silnej presji spadkowej, co jest oznaką poprawy nastrojów, nawet jeśli przekonanie pozostaje ograniczone. RSI w okolicach 49 gwałtownie wzrósł z wcześniejszych minimów i obecnie znajduje się tuż powyżej środka. To sygnalizuje zmianę momentum, gdy sprzedający tracą przewagę, choć wskazuje też, że Bitcoin nie wszedł jeszcze w silnie byczy obszar. Utrzymanie wzrostów prawdopodobnie będzie zależeć od zdolności rynku do tworzenia wyższych dołków i budowania presji w kierunku oporu na 105 000 USD.

Złoto i srebro gwałtownie rosną, gdy handel dewaluacyjny nabiera tempa

Złoto i srebro rosną w tempie, które odzwierciedla coś więcej niż rutynową ucieczkę do bezpiecznych aktywów.

Złoto i srebro rosną w tempie, które odzwierciedla coś więcej niż rutynową ucieczkę do bezpiecznych aktywów. Ich gwałtowny wzrost stał się najczystszym wyrazem tzw. handlu dewaluacyjnego – zwrotu inwestorów, którzy wierzą, że niestabilność polityczna, rosnące ryzyka fiskalne i słabnące waluty podkopują realną siłę nabywczą.

Kontrakty terminowe na srebro podwoiły swoją wartość w tym roku, podczas gdy złoto wzrosło o ponad 60%, co sygnalizuje, jak powszechna stała się ucieczka do twardych aktywów.

Rekordowy poziom miedzi powyżej 11 400 USD za tonę wzmacnia ten trend, ale to złoto i srebro najlepiej oddają obawy rynku, że zmienne decyzje polityczne mogą zniekształcić wartość samego pieniądza. Ich wzrost zależy obecnie od złożonej mieszanki ograniczeń podażowych, napięć celnych oraz oczekiwań na łagodniejszą politykę pieniężną, co zapowiada kluczowy okres w najbliższej przyszłości.

Co napędza wzrost złota i srebra?

Czynniki stojące za rajdem metali nasiliły się w ostatnich miesiącach wraz z pogarszającym się otoczeniem gospodarczym. Dane z rynku pracy pokazujące spadek zatrudnienia o 32 000 w listopadzie – pierwszy negatywny trzy miesięczny trend zatrudnienia od 2020 roku – wzmocniły przekonanie, że gospodarka USA zwalnia.

Rynki obecnie oczekują obniżki stóp procentowych o 25 punktów bazowych w tym miesiącu, co spowodowało osłabienie dolara i zwiększyło atrakcyjność aktywów nieprzynoszących dochodu. Rentowności bonów skarbowych spadające poniżej stopy Fed dodatkowo wzmacniają wrażenie, że polityka ponownie staje się łagodna.

Obok tych presji makroekonomicznych pojawia się istotny czynnik strukturalny, jak zauważają analitycy. Srebro napędzane jest nie przez spekulacyjne przepływy, lecz przez niezwykły wzrost popytu fizycznego, na czele z importem Indii na poziomie około 60 milionów uncji w październiku – czterokrotnie więcej niż rok wcześniej.

Przedstawiciele branży opisują to jako pierwszy okres od dekad, w którym rynek fizyczny wyznacza kierunek cen. Złoto doświadcza własnego impulsu strukturalnego – banki centralne kupiły w samym październiku 53 tony, gdy kraje takie jak Polska i Brazylia dywersyfikują się poza dolara amerykańskiego. Ograniczenia podaży obu metali zacieśniają się w tym samym czasie, gdy popyt przyspiesza.

Dlaczego to ma znaczenie

Rajd złota i srebra rezonuje poza rynkami surowcowymi, ponieważ odzwierciedla szerszą erozję zaufania do głównych walut. Bloomberg informuje, że dolar amerykański spadł o prawie 10% od objęcia urzędu przez prezydenta Trumpa, podczas gdy jen i euro również osłabły.

Inwestorzy coraz bardziej obawiają się, że nieprzewidywalne decyzje polityczne – od ceł po spory budżetowe – mogą podważyć stabilność walut. Twarde aktywa, takie jak złoto i srebro, stały się preferowanym zabezpieczeniem w tym środowisku, kotwicząc portfele tam, gdzie tradycyjne zabezpieczenia walutowe okazują się niewystarczające.

Niektórzy analitycy kwestionują narrację szerokiej dewaluacji, argumentując, że utrzymujący się globalny popyt na amerykański dług rządowy przeczy tezie o znaczącym odwrocie od dolara. Jak zauważył jeden ze strategów: „Gdyby dolar był rzeczywiście odrzucany, rynki Treasury pokazałyby to jako pierwsze”. Jednak to uspokojenie niewiele zrobiło, by powstrzymać odnowione zainteresowanie metalami, głównie dlatego, że oferują one ochronę przed błędami politycznymi, a nie tylko przed samymi fundamentami gospodarczymi.

Wpływ na rynki i inwestorów

Wzrost srebra zmienia zachowania inwestorów – sztabki i monety są coraz częściej traktowane jako długoterminowe lokaty, a nie aktywa do handlu. W Stanach Zjednoczonych większość srebra zgromadzonego w ciągu ostatnich 15 lat praktycznie nie wróciła na rynek, co powoduje chroniczne niedobory w miarę wzrostu popytu przemysłowego. Producenci z branży solarnej, elektronicznej i motoryzacyjnej zabezpieczają się wieloletnimi kontraktami na dostawy, by chronić się przed rosnącymi kosztami i ryzykiem niedoborów.

Wzrost cen złota wpływa zarówno na rynki walutowe, jak i obligacji, gdy inwestorzy dostosowują się do perspektywy niższych stóp procentowych w USA. Choć lepsze dane z rynku pracy w zeszłym tygodniu chwilowo wsparły dolara, większość traderów uważa, że pogarszające się warunki finansowe i rosnące ryzyka geopolityczne utrzymają zainteresowanie złotem. Komentarze Trumpa dotyczące niepewności wokół rozmów pokojowych na Ukrainie wzmocniły poczucie, że stabilność geopolityczna pozostaje nieuchwytna, co dodatkowo napędza przepływy do bezpiecznych aktywów.

Prognozy ekspertów

Większość analityków oczekuje, że złoto i srebro pozostaną wspierane do początku przyszłego roku, choć oba metale są krótkoterminowo wrażliwe na dane o inflacji i rentowności Treasury. Piątkowy opóźniony raport US PCE będzie kluczowym testem: wyższy odczyt może wzmocnić dolara i tymczasowo ograniczyć wzrost złota. Mimo to ogólny kierunek polityki wskazuje na łagodzenie, co zwykle sprzyja metalom szlachetnym.

Perspektywy srebra wspiera pogłębiający się deficyt podaży, który trwa już piąty rok z rzędu i ma osiągnąć nawet 95 milionów uncji w 2025 roku. Rozwój kopalń trwa dekadę lub dłużej, a ograniczone możliwości recyklingu sprawiają, że rynek jest narażony na dalsze niedobory. Popyt z Indii pozostanie kluczową zmienną – każde utrzymujące się zakupy na obecnym poziomie mogą jeszcze bardziej zacieśnić rynek. Złoto natomiast ma korzystać z dalszych zakupów przez banki centralne i wzmożonej niepewności geopolitycznej.

Najważniejsze wnioski

Złoto i srebro rosną na fali niepokoju o waluty, niestabilności politycznej i ograniczonej podaży fizycznej. Handel dewaluacyjny – niegdyś idea z marginesu – obecnie kształtuje główny podział aktywów, gdy inwestorzy szukają ochrony przed nieprzewidywalną polityką. Deficyty podaży srebra i odnowione zakupy złota przez banki centralne dają temu rajdowi głębsze podstawy, niż wielu się spodziewało. Dane o inflacji i kolejny ruch Fed zdecydują, jak mocno trend utrzyma się do 2026 roku.

Techniczne spojrzenie na złoto i srebro

Na początku pisania, złoto (XAU/USD) handluje w okolicach 4 223 USD, konsolidując się tuż poniżej kluczowego oporu na poziomie 4 240 USD. Ta strefa, wraz z wyższą barierą 4 365 USD, to miejsca, gdzie traderzy zwykle spodziewają się realizacji zysków lub potencjalnych zakupów napędzanych FOMO, jeśli impet wzrostowy przyspieszy. Po stronie spadkowej wsparcie znajduje się na poziomach 4 035 USD i 3 935 USD, a przebicie któregokolwiek z nich prawdopodobnie wywoła likwidacje pozycji i głębszą korektę.

Ogólny obraz cen pozostaje konstruktywny – złoto nadal handluje w górnej połowie swojego zakresu Bollinger Band, co świadczy o tym, że kupujący wciąż kontrolują rynek mimo spowolnienia tempa wzrostu. Ostatnie ścisłe skupienie świec sugeruje, że rynek raczej się zatrzymuje niż odwraca, czekając na nowe impulsy do kolejnego ruchu.

Wskaźnik RSI, obecnie w okolicach 76, stopniowo rośnie powyżej linii środkowej, wskazując na utrzymujący się impet wzrostowy, ale zbliżając się do strefy wykupienia. Wspiera to trwający trend wzrostowy, ale sugeruje też ograniczony potencjał dalszych wzrostów, chyba że złoto wyraźnie przebije opór na 4 240 USD.

Na początku pisania, srebro (XAG/USD) handluje w okolicach 58,08 USD, konsolidując się tuż poniżej kluczowego oporu na poziomie 58,69 USD. Ten obszar często przyciąga wczesną realizację zysków, choć wyraźne przebicie może zachęcić do nowych długich pozycji, gdy traderzy momentum będą chcieli przedłużyć rajd. Po stronie spadkowej wsparcie znajduje się na poziomach 50,00 USD i 46,93 USD, a zejście poniżej któregokolwiek z nich prawdopodobnie wywoła likwidacje pozycji i pogłębi korektę. Traderzy korzystający z Deriv MT5 mogą uznać ten zakres za szczególnie aktywny, ponieważ podwyższona zmienność metalu nadal generuje gwałtowne ruchy śróddzienne.

Obraz cen pozostaje wyraźnie wzrostowy – srebro utrzymuje się blisko górnej Bollinger Band po gwałtownym rajdzie. Takie zachowanie podkreśla utrzymujące się zainteresowanie kupujących, nawet gdy rynek zatrzymuje się pod oporem. Przy wysokiej zmienności wielu traderów polega na narzędziach takich jak Deriv trading calculator , aby wyznaczać wymagania depozytowe i kalibrować wielkość pozycji przed kolejną fazą ruchu.

RSI oscyluje wokół 78,5, tuż poniżej strefy wykupienia, co podkreśla silny, choć już rozciągnięty impet. Wspiera to szerszy trend wzrostowy, ale sugeruje też możliwość krótkoterminowych korekt, chyba że srebro przekroczy opór w sposób przekonujący. Zdecydowane przebicie powyżej 58,69 USD prawdopodobnie zresetuje impet i przyciągnie zwolenników trendu z powrotem na rynek.

Korekta cen złota pogłębia się: Czy PCE wywoła kolejny rajd metalu?

Korekta cen złota nabrała w tym tygodniu tempa, wystawiając na próbę rynek, który rzadko zatrzymywał się podczas tegorocznego rekordowego wzrostu.

Korekta cen złota nabrała w tym tygodniu tempa, wystawiając na próbę rynek, który rzadko zatrzymywał się podczas tegorocznego rekordowego wzrostu. Ceny spot spadły do około 4 190 USD za uncję podczas czwartkowej sesji azjatyckiej, gdy inwestorzy realizowali zyski i przeszli w tryb defensywny przed piątkową, opóźnioną publikacją PCE – wskaźnika inflacji, na którym Fed polega bardziej niż na jakimkolwiek innym.

Napięcie jest wyraźne. Rynki obecnie przypisują niemal 90% szans na obniżkę stóp o ćwierć punktu w przyszłym tygodniu, jednak niepewność wokół inflacji powstrzymuje nowych kupujących. Przy spadających realnych rentownościach, słabnącym dolarze i cichym gromadzeniu złota przez banki centralne, kluczowe pytanie na rynku brzmi, czy publikacja PCE dostarczy impulsu potrzebnego do kolejnego zdecydowanego ruchu złota.

Co napędza złoto?

Ostatni spadek odzwierciedla raczej ochłodzenie impetu niż zmianę podstawowego trendu. Złoto ma za sobą niezwykłą passę, zyskując ponad 60% od początku roku i po raz pierwszy przekraczając poziom 4 000 USD dopiero w zeszłym miesiącu.

Po tak gwałtownych wzrostach nawet umiarkowana realizacja zysków może wywołać znaczące wahania śróddzienne, zwłaszcza wśród inwestorów niechętnych do zwiększania ekspozycji przed potwierdzeniem kolejnego kroku polityki przez Federal Open Market Committee.

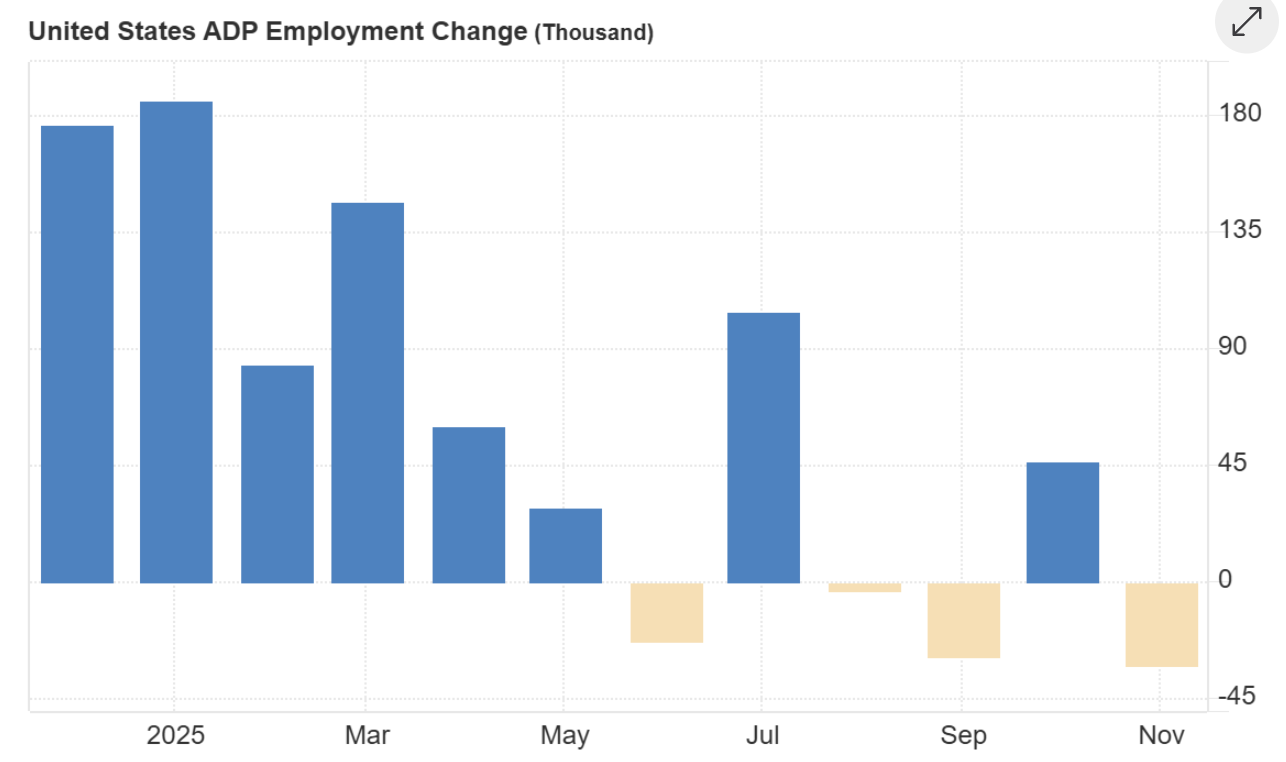

Raport o zatrudnieniu ADP, ujawniający spadek zatrudnienia w sektorze prywatnym o 32 000 – największy od ponad dwóch i pół roku – podkreśla obawy o słabnący rynek pracy i podsyca oczekiwania na dalsze luzowanie.

Presja na dolara amerykańskiego dodała kolejny wymiar tej historii. Pogłoski, że doradca Białego Domu Kevin Hassett mógłby zastąpić Jerome’a Powella, zepchnęły dolara do najsłabszego poziomu od października, a Dollar Index spadł do 98,86.

Słabszy dolar zazwyczaj wspiera złoto, jednak reakcja metalu była stonowana, ponieważ inwestorzy czekają na wyraźniejsze sygnały z danych makroekonomicznych. Dopóki PCE nie potwierdzi trwałego schłodzenia inflacji, inwestorzy wydają się niechętni do pogoni za nowymi szczytami.

Dlaczego to ważne

Ta korekta jest istotna, ponieważ podkreśla, jak mocno złoto jest obecnie powiązane z oczekiwaniami dotyczącymi polityki monetarnej. Realne rentowności spadły do około 1,83%, o trzy punkty bazowe, co naturalnie sprzyja złotu. Jednak niechęć inwestorów do działania pokazuje, jak bardzo rynek stał się wrażliwy nawet na drobne zmiany oczekiwań inflacyjnych.

Strateg ANZ, Soni Kumari, argumentowała w tym tygodniu, że „rynek potrzebuje nowego impulsu”, by przedłużyć rajd, a każdy spadek w okolice 4 000 USD prawdopodobnie przyciągnie nową falę strategicznych zakupów.

Zachowanie złota odzwierciedla również pogłębiający się sceptycyzm inwestorów wobec równowagi ryzyk w gospodarce USA. ISM Services PMI utrzymał się na poziomie 52,6, co sugeruje wyspy odporności, ale spowolnienie zamówień i słabe zatrudnienie podkreślają nierównomierne tło.

Jednocześnie, wraz ze wzrostem obaw fiskalnych w USA i słabnącym dolarem, złoto stało się preferowanym zabezpieczeniem dla instytucji szukających ochrony przed niepewnością polityki i zmiennością walutową.

Wpływ na rynki i inwestorów

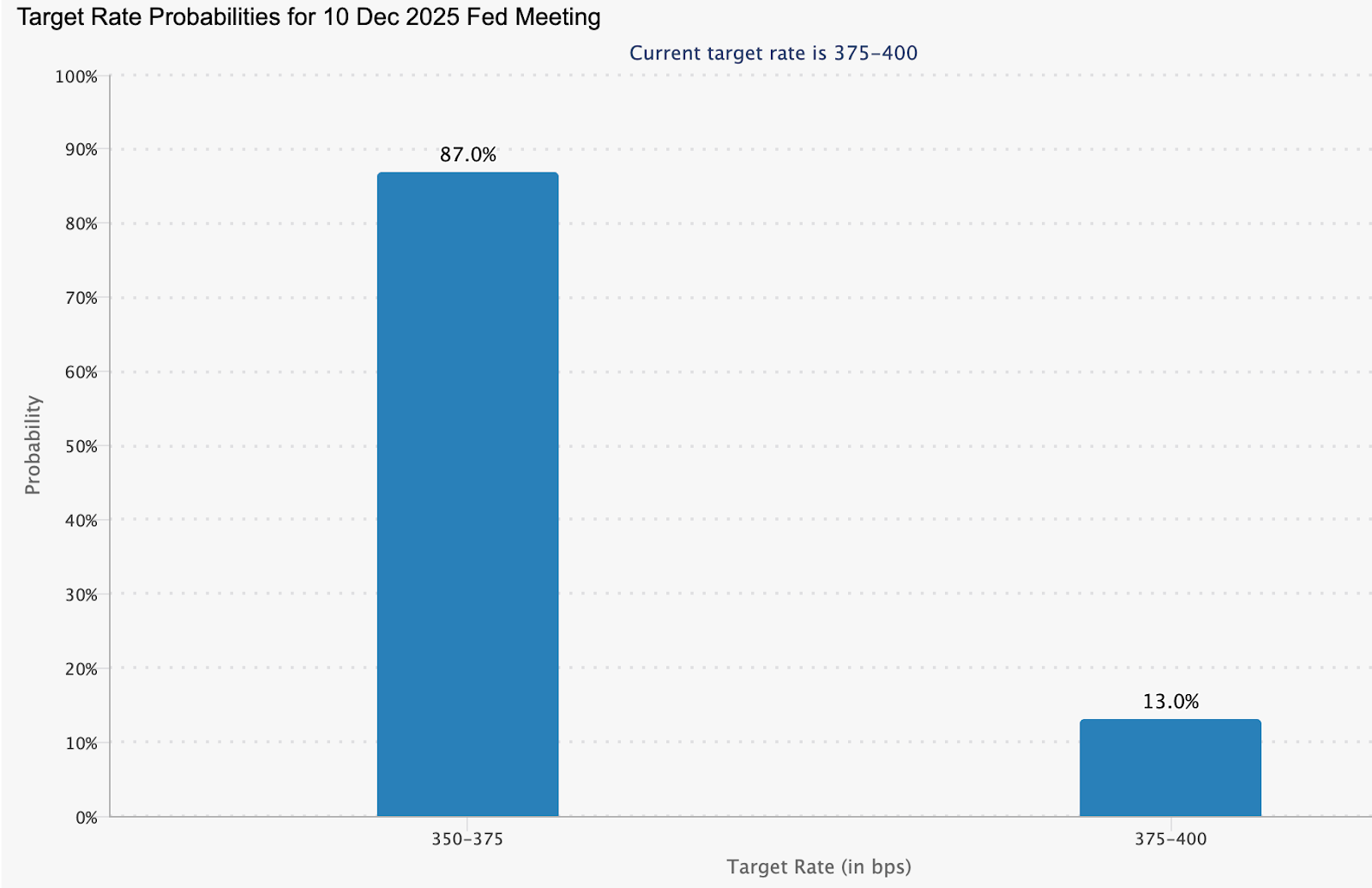

Rynki finansowe już się dostosowują w oczekiwaniu na niższe stopy. Rynki pieniężne wyceniają około 87% szans na obniżkę w grudniu i niemal 89 punktów bazowych luzowania do końca 2026 roku, co implikuje stopę Fed Funds na poziomie około 2,99%.

To przewartościowanie sprowadziło rentowność 10-letnich Treasury do około 4,06%, wzmacniając atrakcyjność aktywów nieprzynoszących dochodu. Niższe realne stopy zmniejszają koszt alternatywny trzymania złota i wzmacniają jego rolę jako kluczowego dywersyfikatora portfela.

Wpływ jest równie widoczny w przepływach strukturalnych. Banki centralne zakupiły netto 53 tony złota w październiku – to najsilniejszy miesiąc zakupów w 2025 roku według World Gold Council. Nowa fala akumulacji ze strony Polski wyznaczyła trend, ale przesłanie jest szersze: zarządzający rezerwami coraz szybciej dywersyfikują się z aktywów denominowanych w dolarach. Dla inwestorów prywatnych tworzy to „podłogę” pod cenami w momentach rynkowej niepewności.

To, co czyni ten moment szczególnie istotnym, to rozbieżność między krótkoterminową ostrożnością a długoterminowym optymizmem. Podczas gdy inwestorzy ograniczają ekspozycję przed PCE, badania instytucjonalne wskazują, że niemal 70% globalnych inwestorów oczekuje wzrostu cen złota w przyszłym roku. Ta kombinacja taktycznej niepewności i strategicznego przekonania sugeruje, że każdy impuls ze strony danych może wywołać nową falę wzrostów.

Perspektywy ekspertów

Analitycy pozostają generalnie pozytywnie nastawieni do średnioterminowej trajektorii złota. Goldman Sachs prognozuje, że złoto osiągnie około 4 900 USD do końca 2026 roku, argumentując, że „trwałe zakupy”, zwłaszcza ze strony banków centralnych, napędzają strukturalną rewaluację aktywa. W ostatniej ankiecie wśród ponad 900 klientów największy odsetek – 36% – przewiduje złoto powyżej 5 000 USD do 2026 roku, a tylko niewielka mniejszość oczekuje spadku poniżej 4 000 USD.

JPMorgan podziela to bycze nastawienie, prognozując ceny w okolicach 5 055 USD w ostatnim kwartale 2026 roku, podczas gdy Morgan Stanley widzi żółty metal na poziomie 4 400 USD pod koniec przyszłego roku. Niemniej jednak analitycy ostrzegają, że ścieżka będzie nierówna. Piątkowa publikacja PCE, przyszłotygodniowe posiedzenie FOMC oraz dane o nowych bezrobotnych ukształtują najbliższą narrację. Rynki szukają potwierdzenia, że inflacja pozostaje na ścieżce spadkowej; jeśli dane to potwierdzą, kolejny rajd złota może nadejść szybciej, niż się spodziewano.

Kluczowy wniosek

Korekta cen złota odzwierciedla ostrożność, a nie zmianę fundamentalnej trajektorii. Realne rentowności spadają, dolar jest pod presją, a banki centralne nadal agresywnie kupują – wszystkie te czynniki wspierają wyższe ceny. Indeks PCE jest obecnie kluczową publikacją danych, która może ukształtować oczekiwania wobec przyszłotygodniowej decyzji Fed i zadecydować, czy rozpocznie się kolejny rajd złota. Inwestorzy będą uważnie obserwować potwierdzenie, że inflacja słabnie, a cykl obniżek stóp jest już w toku.

Techniczny obraz złota

Na początku pisania złoto (XAU/USD) handluje w okolicach 4 190 USD, lekko tracąc po nieudanej próbie wybicia powyżej oporu na 4 240 USD. Ta strefa, wraz z wyższym oporem na 4 365 USD, to miejsca, gdzie inwestorzy zwykle realizują zyski lub kupują pod wpływem FOMO, jeśli impet się wzmocni. Po stronie spadkowej najbliższe wsparcia znajdują się na 4 035 USD i 3 935 USD – przebicie któregokolwiek z nich prawdopodobnie wywoła likwidacje pozycji i pogłębi korektę.

Ogólnie rzecz biorąc, zachowanie cen pozostaje konstruktywne, ponieważ złoto utrzymuje się powyżej kluczowych poziomów wsparcia mimo przedłużonych wykupionych warunków w poprzednich sesjach. Lekki spadek impetu wzrostowego sugeruje, że rynek może wchodzić w krótką fazę konsolidacji, oczekując na nowe impulsy, takie jak dane o inflacji czy komentarze banków centralnych.

RSI, wcześniej głęboko w strefie wykupienia, obecnie zbliża się do linii środkowej w okolicach 70, sygnalizując, że byczy impet słabnie, ale nie odwraca się całkowicie. Tymczasem MACD pozostaje dodatni, choć jego histogram stopniowo się spłaszcza – to kolejny sygnał spowolnienia impetu, a nie wyraźnej słabości. Ogólnie złoto zachowuje bycze nastawienie, ale potencjał wzrostowy może być ograniczony, dopóki cena nie przebije się pewnie powyżej 4 240 USD.

Microsoft Copilot ARPU kontra ekonomia GPU Nvidia: Kto wygra na sztucznej inteligencji w 2025 roku?

Walka o rentowność AI w 2025 roku rozgrywa się na dwóch zupełnie różnych ekonomicznych frontach.

Walka o rentowność AI w 2025 roku rozgrywa się na dwóch zupełnie różnych ekonomicznych frontach. Microsoft zwiększa średni przychód na użytkownika, głęboko integrując Copilot w swoim pakiecie subskrypcyjnym, podczas gdy Nvidia osiąga niezwykłe marże na sprzęcie niezbędnym do obsługi boomu AI.

Obie firmy płyną na tej samej fali, jednak każda czerpie wartość z innej warstwy ekosystemu. Pytanie brzmi, czy to monetyzacja oprogramowania, czy dominacja obliczeniowa ostatecznie przyniesie większe korzyści, gdy wydatki przedsiębiorstw na AI dojrzeją.

Wczesne sygnały pokazują przyspieszenie obu modeli. Microsoft odnotował 18% wzrost przychodów rok do roku w ostatnim kwartale, częściowo dzięki integracji Copilot z Microsoft 365. Trzyletni wzrost kursu akcji Nvidii o 960% odzwierciedla nienasycony popyt na jej GPU Blackwell i stos CUDA. Kolejna faza wdrażania AI pokaże, czy przewagę zyskają powtarzalne przychody subskrypcyjne, czy ekonomia infrastruktury o wysokiej marży – twierdzą obserwatorzy rynku.

ARPU kontra ekonomia GPU – Prosty podział

Zrozumienie różnicy między Microsoftem a Nvidią zaczyna się od prostego porównania, na które zwraca uwagę wielu analityków: kto zarabia więcej podczas gorączki złota – górnicy sprzedający błyszczące samorodki, czy handlarze sprzedający kilofy i łopaty?

Microsoft w praktyce sprzedaje „gotowe” doświadczenie AI poprzez Copilot: wzrost produktywności, automatyzację zadań, interfejsy czatu, z których pracownicy korzystają na co dzień. Każdy subskrybent zwiększa średni przychód na użytkownika (ARPU) Microsoftu, więc silnik ekonomiczny zależy od milionów klientów płacących nieco więcej każdego miesiąca.

Nvidia to według analityków sprzedawca kilofów i łopat. Każdy model AI – od chatbotów po samego Copilot – działa na GPU, które trenują, wnioskują i obsługują miliardy zapytań. Ekonomia jest zupełnie inna: zamiast pobierać niewielkie miesięczne opłaty od użytkowników, Nvidia uzyskuje duże, z góry płatne przychody o wysokiej marży od hyperskalerów kupujących sprzęt w ogromnych ilościach.

Gdy wdrażanie AI przyspiesza, popyt na GPU eksploduje; gdy budżety się kurczą, zamówienia wstrzymują się równie gwałtownie. Obie firmy korzystają z tego samego trendu AI, ale jedna generuje przychody co miesiąc dzięki subskrypcjom, a druga zarabia, gdy świat potrzebuje większej mocy obliczeniowej.

Co napędza ARPU Microsoft Copilot kontra ekonomia GPU Nvidia

Microsoft przekształcił AI w domyślną warstwę produktywności, a nie opcjonalny dodatek. Raporty pokazały, że decyzja firmy o włączeniu subskrypcji Copilot Pro za 20 funtów do planu Microsoft 365 Premium za 19,99 funtów napędza adopcję, zmniejsza odpływ klientów i znacząco zwiększa ARPU. Ta zmiana następuje na rynku już przygotowanym na wyższe ceny SaaS, ponieważ subskrypcje w całym sektorze wzrosły w 2025 roku o 11,4%, wielokrotnie przewyższając inflację w krajach G7.

Copilot staje się centralnym elementem długoterminowej strategii przychodowej Microsoftu, ściśle wiążąc użyteczność AI z codziennymi procesami pracy globalnej bazy klientów. Ekonomia Nvidii opiera się na niedoborze i skali. Generatywna AI wywindowała zapotrzebowanie na moc obliczeniową do historycznych poziomów, a Nvidia znajduje się w centrum z architekturą GPU Blackwell i ekosystemem CUDA. Hyperskalerzy polegają na Nvidii przy trenowaniu i wnioskowaniu modeli, a nowa współpraca z Palantir jeszcze mocniej wprowadza firmę w operacyjne procesy przedsiębiorstw.

Eksperci podkreślają, że to oznacza przejście od bycia silnikiem rozwoju modeli AI do roli dostawcy pełnej infrastruktury wspierającej obronność, opiekę zdrowotną, logistykę i zaawansowaną analitykę. Taka szerokość poszerza całkowity adresowalny rynek Nvidii daleko poza tradycyjne cykle krzemowe.

Dlaczego to ma znaczenie

Model monetyzacji Copilot wprowadza zarówno wzrost, jak i kruchość – twierdzą analitycy. Inflacja subskrypcyjna w sektorze SaaS budzi coraz większą uwagę, gdy konsumenci pytają, czy zintegrowane narzędzia AI rzeczywiście przynoszą wymierną wartość. Adobe i Google spotkały się z podobnym sceptycyzmem po podwyżkach cen o 16–33% powiązanych z funkcjami generatywnymi.

Jeden ze strategów ujął to wprost w tym tygodniu: „rynek nie jest już skłonny płacić premii za AI bez natychmiastowych efektów produktywności”. Microsoft musi udowodnić, że Copilot realnie zwiększa wydajność w tempie uzasadniającym wyższe ceny.

Raporty ujawniły także, że Nvidia działa pod inną presją. Jej przychody są obecnie barometrem globalnych inwestycji w AI, przez co akcje są bardzo wrażliwe na wszelkie sygnały spowolnienia popytu ze strony hyperskalerów. Ta dynamika była widoczna, gdy pojawiły się plotki, że Microsoft obniżył cele dla swoich produktów AI agent; akcje AI od Nvidii po Micron gwałtownie spadły, zanim Microsoft wyjaśnił sytuację. Inwestorzy coraz częściej traktują Nvidię jako wskaźnik budżetów AI w przedsiębiorstwach, co oznacza, że nastroje mogą się szybko zmieniać.

Wpływ na branżę, rynki i konsumentów

W całej branży oprogramowania ceny napędzane przez AI zmieniają oczekiwania ekonomiczne. Zamykając Copilot w podstawowych pakietach Microsoft 365, Microsoft w praktyce zalegalizował dwucyfrowe podwyżki subskrypcji.

Ruchy konkurentów, takich jak Slack, Salesforce i Adobe, pokazują, że podążają tą samą ścieżką, zamieniając opcjonalne ulepszenia AI na obowiązkowe rebrandingi z wyższymi miesięcznymi opłatami. Konsumenci – zwłaszcza twórcy i MŚP – zaczynają się buntować, pytając, czy narzędzia takie jak Firefly czy Acrobat AI Assistant są warte rosnących kosztów.

Zachowanie rynku zaczęło odzwierciedlać ten podział. Akcje wartościowe zyskały na sile, gdy strach przed ograniczeniami AI w Microsoft chwilowo osłabił zaufanie do wysoko wycenianych spółek technologicznych. Tymczasem pogłębiająca się integracja Nvidii z Palantir sygnalizuje strategiczne poszerzenie zastosowań AI opartych na mocy obliczeniowej – od modelowania łańcuchów dostaw po zaawansowane systemy obronne. Ta dywersyfikacja nie tylko wspiera popyt na GPU, ale także wzmacnia pozycję Nvidii jako kręgosłupa agentowej, czasu rzeczywistego decyzyjności AI.

Dla konsumentów modele cenowe pozostają punktem zapalnym. Zmęczenie subskrypcjami narasta, gdy funkcje AI, niegdyś opcjonalne, stają się nieuniknione. Struktury hybrydowe, łączące subskrypcje z kredytami AI, przynoszą pewną ulgę, ale wprowadzają nową złożoność i potencjalną nieprzewidywalność. Postrzegana rozbieżność między kosztem a praktyczną wartością to główne ryzyko dla sektora SaaS.

Prognozy ekspertów

Według analityków dwa scenariusze definiują krajobraz zysków z AI w 2025 roku. Jeśli przedsiębiorstwa wdrożą agentów AI na szeroką skalę, wzrost ARPU Microsoftu może pozostać niezawodnym motorem rozwoju. 66% prezesów firm zgłasza korzyści operacyjne z wdrożeń Copilot, więc wczesne efekty produktywności wydają się autentyczne. Jednak sprzeciw wobec wymuszonego łączenia oznacza, że Microsoft musi wykazać trwałą wartość, a nie polegać wyłącznie na sile cenowej.

Trajektoria Nvidii zależy od wydatków hyperskalerów i presji konkurencyjnej. Choć popyt na GPU pozostaje silny, rywale tacy jak Google i Amazon zwiększają inwestycje w niestandardowe układy AI.

Partnerstwo Google o wartości 10 miliardów funtów z Anthropic sygnalizuje istotny zwrot w kierunku własnych strategii obliczeniowych. Mimo to ekspansja Nvidii w operacyjną AI poprzez Palantir może zabezpieczyć firmę, integrując jej sprzęt z kluczowymi systemami przedsiębiorstw o długich cyklach wymiany.

Inwestorzy będą śledzić budżety AI w przedsiębiorstwach, komentarze regulacyjne dotyczące intensywności obliczeniowej oraz kolejne kroki Federal Reserve. Te czynniki zdecydują, czy bardziej odporne okażą się ARPU z oprogramowania, czy ekonomia sprzętowa.

Najważniejsze wnioski

Microsoft i Nvidia reprezentują dwa dominujące sposoby osiągania zysków z AI: powtarzalną monetyzację oprogramowania oraz kapitałochłonną ekonomię obliczeniową. Wzrost ARPU Copilot pokazuje, jak firmy programistyczne wydobywają wartość poprzez bundling, podczas gdy dominacja Nvidii w GPU ujawnia fizyczny fundament umożliwiający boom AI. Obie firmy stoją pod presją – Microsoft ze strony zmęczonych konsumentów, Nvidia z powodu rosnącej konkurencji i ostrożności hyperskalerów. Ostatecznym czynnikiem w 2025 roku będzie tempo, w jakim przedsiębiorstwa wdrożą AI poza fazę eksperymentów i w codzienne operacje.

Microsoft kontra Nvidia – techniczne spojrzenie

Na początku pisania Microsoft (MSFT) notowany jest w okolicach 478 USD, próbując ustabilizować się po ostatnim spadku. Najbliższy poziom wsparcia to 472,20 USD, a przełamanie poniżej tego poziomu może wywołać likwidacje sprzedaży i otworzyć drogę do głębszych spadków. Po stronie wzrostowej akcje napotykają dwa istotne poziomy oporu: 510,00 USD i 530,00 USD, gdzie inwestorzy mogą realizować zyski; jednak silne wybicie powyżej tych poziomów sugerowałoby powrót byczego impetu.

Ostatnie ruchy cenowe wskazują na konsolidację rynku, a MSFT ma trudności z odzyskaniem wysokości po gwałtownym spadku z początku listopada. Świece pozostają mieszane, pokazując wahanie, gdy kupujący i sprzedający walczą o kontrolę.

RSI spadł nieco poniżej linii środkowej do około 52, sygnalizując słabnący impet i ostrożność wśród inwestorów. Tymczasem histogram MACD pozostaje ujemny, choć słupki zaczęły się skracać, co sugeruje, że niedźwiedzi impet może słabnąć. W sumie wskaźniki sugerują rynek oczekujący na katalizator – a kierunek prawdopodobnie zależeć będzie od ogólnego sentymentu technologicznego i nadchodzących danych makroekonomicznych.

Na początku pisania NVIDIA (NVDA) notowana jest w okolicach 179,66 USD, utrzymując się tuż powyżej natychmiastowej strefy wsparcia na poziomie 179,65 USD. Przełamanie poniżej tego poziomu może wywołać likwidacje sprzedaży i odsłonić kolejny ważny poziom wsparcia na 174,70 USD. Po stronie wzrostowej cena napotyka dwa kluczowe poziomy oporu: 200,00 USD i 208,00 USD – oba miejsca, gdzie inwestorzy mogą zacząć realizować zyski, choć silne wybicie powyżej któregoś z nich sygnalizowałoby powrót byczego impetu.

Ostatnie ruchy cenowe odzwierciedlają wahanie, świece grupują się ciasno, a zmienność się zawęża. To sygnalizuje, że NVDA czeka na katalizator – prawdopodobnie publikację danych makroekonomicznych lub zmianę sentymentu w sektorze technologicznym – który wyznaczy jej dalszy kierunek.

Wskaźniki impetu również podkreślają niezdecydowanie. RSI jest płaski na linii środkowej w okolicach 51, wskazując na neutralny sentyment bez wyraźnej przewagi byków lub niedźwiedzi. Tymczasem histogram MACD pozostaje ujemny, choć słupki stopniowo się skracają, co sugeruje potencjalny zwrot w stronę byczego impetu, jeśli presja zakupowa wzrośnie. Ogólnie rzecz biorąc, NVDA znajduje się na rozdrożu, a nadchodzące ruchy w sektorze technologicznym prawdopodobnie zdecydują, czy ponownie przetestuje opory, czy zsunie się w kierunku wsparcia.

%2520(1)%2520(1).png)

Sam Altman właśnie nacisnął przycisk paniki

Jak poinformował w poniedziałek Wall Street Journal, Sam Altman wysłał do całej firmy notatkę „Code Red” – pierwszy pełny alarm czerwony w historii OpenAI.

OpenAI właśnie uruchomiło swój najwyższy wewnętrzny alarm. Jak poinformował w poniedziałek Wall Street Journal, Sam Altman wysłał do całej firmy notatkę „Code Red” – pierwszy pełny alarm czerwony w historii OpenAI – i nakazał wszystkim porzucić wszystko, co nie sprawia, że ChatGPT staje się radykalnie lepszy, natychmiast. To najjaśniejszy dotąd sygnał, że OpenAI czuje, iż traci przewagę.

Przy prognozowanych stratach na 2025 rok w wysokości 9 miliardów dolarów, które przyćmiewają 13 miliardów dolarów przychodu, imperium AI OpenAI wydaje się chwiać, według doniesień.

Notatka, która zelektryzowała internet

Altman nie owijał w bawełnę w swoim poniedziałkowym komunikacie: OpenAI jest w trybie „czerwonym”, eskalując z łagodniejszego „pomarańczowego” alertu sprzed kilku tygodni.

- Szybsze, mądrzejsze odpowiedzi: Krótszy czas ładowania, mniej halucynacji i taka niezawodność, która nie sprawia, że masz ochotę wyrzucić telefon przez okno.

- Głębsza personalizacja: ChatGPT powinien „wydawać się intuicyjny i osobisty”, według szefa Nicka Turleya – mniej generyczny bot, bardziej przerażająco trafny czytnik myśli.

- Szersza inteligencja: Radzenie sobie z dziwniejszymi zapytaniami bez wymówki „przepraszam, Dave”, a także lepsze rozumowanie na wszystkich polach.

Jak to osiągnąć? Według Altmana, poprzez codzienne narady wojenne z liderami produktu, badań i inżynierii. Zachęca się do wymiany zespołów. Nie ma świętych krów – poza tą, która przynosi pieniądze, a która zaczyna kaszleć. To następstwo „pomarańczowego” ostrzeżenia z października, ale czerwony oznacza poważne działania: pełna realokacja zasobów, by powstrzymać odpływ użytkowników.

Co faktycznie zmienia „Code Red”?

Wycieki z notatki Altmana ujawniają, że OpenAI gorączkowo stara się rozwiązać problemy ChatGPT z szybkością i niezawodnością, po tym jak Google Gemini 3 zadał poważny cios.

| Metryka | Wartość | Kontekst |

|---|---|---|

| Prognozowany przychód 2025 | 13 mld USD | Wzrost z ok. 4 mld USD w 2024, ale wciąż daleko do progu rentowności |

| Prognozowana strata 2025 | ok. 9 mld USD | Tempo spalania gotówki ≈70% przychodu |

| Szacowane finansowanie potrzebne 2025–2030 | 207 mld USD (szacunek HSBC) | Nawet jeśli przychody osiągną wszystkie cele |

| Tygodniowa liczba aktywnych użytkowników ChatGPT | 800 milionów+ | Wzrost wyraźnie zwolnił |

Źródło: Forbes, HSBC, Techcrunch

Dodajmy do tego Claude 4 od Anthropic (ulubieniec korporacji, lider jakości dla biznesu) oraz swobodne modele Llama od Meta, a 70% udział OpenAI w rynku wydaje się uprzejmą fikcją. Nawet Marc Benioff z Salesforce porzucił ChatGPT na rzecz Gemini po dwugodzinnym teście: „Ten przeskok jest szalony.”

Promyk nadziei? Nowy model już wkrótce

Kolejne doniesienia ujawniły, że OpenAI już w przyszłym tygodniu wypuści „zupełnie nowy model rozumowania” (pogłoski mówią o „o3-pro” lub „Orion”). Jeśli się sprawdzi, można spodziewać się odwrócenia odpływu użytkowników i odzyskania pozycji lidera w rozumowaniu, kodowaniu i matematyce.

Wiceprezes i szef aplikacji ChatGPT, Nick Turley, podsumował to na X: „Naszym celem jest teraz, by ChatGPT był coraz bardziej zaawansowany... i jednocześnie jeszcze bardziej intuicyjny i osobisty.” OpenAI nie komentuje notatki, ale działania mówią same za siebie. Dodał, że przy prognozowanych 220 mln płacących użytkowników do 2030 roku, stawka jest ogromna.

Analitycy twierdzą, że ta gorączkowa mobilizacja może na nowo skupić rozproszonego giganta – lub ujawnić pęknięcia zbyt szerokie, by je załatać. W wyścigu zbrojeń AI dzisiejszy lider może być jutro przestrogą – zauważają obserwatorzy rynku.

Dlaczego to ma znaczenie

Eksperci podkreślają, że Code Red w OpenAI to nie tylko wewnętrzne ćwiczenie – to znak, że branża osiąga punkt krytyczny. OpenAI cieszyło się roczną przewagą, ale dynamiczny wzrost Gemini 3, dominacja Anthropic w sektorze korporacyjnym i szybkie postępy open-source Meta gwałtownie zmniejszyły dystans. Gdy najcenniejsza firma AI na świecie publicznie wpada w panikę, to sygnał głębszej presji konkurencyjnej i finansowej w całym sektorze.

Dla wielu notatka odzwierciedla też przejście od szumu wokół modeli do realnej wydajności produktu. Oznacza to, że użytkownicy coraz mniej przejmują się tym, który model jest „najmądrzejszy” w benchmarkach, a bardziej liczą się opóźnienia, niezawodność, koszty i personalizacja – w tych obszarach ChatGPT ostatnio pozostaje w tyle. Dodano, że jeśli OpenAI szybko nie odzyska zaufania, adopcja korporacyjna, zaufanie inwestorów i lojalność użytkowników mogą w ciągu kilku miesięcy przenieść się gdzie indziej.

Najważniejszy wniosek

Code Red w OpenAI to najpoważniejszy zwrot firmy od czasu premiery ChatGPT – wymuszony powrót do podstaw, gdy rywale przyspieszają, twierdzą eksperci. Najbliższe tygodnie pokażą, czy nowy model rozumowania ustabilizuje liczbę użytkowników i przywróci pozycję lidera OpenAI, czy też Gemini, Claude i Llama na stałe przekształcą krajobraz konkurencji. Wyścig AI nie polega już na tym, kto wystartował pierwszy – liczy się, kto najszybciej się dostosuje.

%2520(1).png)

Czy przebicie Bitcoina powyżej 92 000 USD sygnalizuje nową fazę rynku?

Wzrost Bitcoina powyżej 92 000 USD ożywił debatę, która towarzyszyła każdemu większemu odwróceniu trendu w tym cyklu.

Wzrost Bitcoina powyżej 92 000 USD ożywił debatę, która towarzyszyła każdemu większemu odwróceniu trendu w tym cyklu: czy rynek po prostu koryguje wyprzedaną przecenę, czy też rozpoczęła się nowa faza impetu napędzanego przez instytucje i czynniki makroekonomiczne?

Odbicie nastąpiło po trudnym okresie, w którym bitcoin spadł w okolice 80 000–82 000 USD, wywołanym przez ruch risk-off zainicjowany przez BOJ, exploit w DeFi oraz falę przymusowych likwidacji z dźwignią. Gdy kurs odzyskał poziom 92 000 USD, inwestorzy obserwowali szersze zbieżności sił, a nie pojedyncze nagłówki.

Wybicie nastąpiło również w momencie, gdy oczekiwania na obniżkę stóp procentowych w grudniu gwałtownie wzrosły. Rynki predykcyjne wyceniają obecnie 87% szans na obniżkę o 25 pb, co dodaje silnego makroekonomicznego tła rynkowi już wyczulonemu na zmiany płynności.

Na tym tle sygnały instytucjonalne – w tym odwrócenie polityki przez Vanguard, zalecenia Bank of America dotyczące alokacji portfela oraz rosnący popyt na ETF-y powiązane z kryptowalutami – wspólnie wzmocniły poczucie, że bitcoin ponownie staje się tematem szerszych rynkowych rozmów.

Co napędza przebicie Bitcoina powyżej 92 000 USD?

Odbicie jest wynikiem kilku nakładających się katalizatorów. Oczekiwania na obniżki stóp procentowych gwałtownie wzrosły w ostatnich tygodniach, gdy słabsze dane z amerykańskiego rynku pracy i gołębie wypowiedzi przedstawicieli Federal Reserve skłoniły rynki do konsensusu, że luzowanie polityki pieniężnej może rozpocząć się na grudniowym posiedzeniu.

Wrażliwość Bitcoina na oczekiwania dotyczące płynności pozostaje jedną z jego najbardziej konsekwentnych cech behawioralnych, a ta zmiana pomogła odbudować zaufanie po listopadowej wyprzedaży. Pozycjonowanie instytucjonalne również ewoluuje w sposób istotny dla struktury rynku.

ETF IBIT od BlackRock odnotował wolumen obrotu na poziomie 3,7 mld USD – przewyższając własny ETF S&P 500 od Vanguard – gdy inwestorzy szukali płynnej ekspozycji podczas odbicia. Oświadczenie Bank of America, sugerujące, że zamożni klienci mogą przeznaczyć 1-4% swoich aktywów na aktywa cyfrowe, dodatkowo wzmocniło impet.

Decyzja Vanguard o umożliwieniu handlu ETF-ami na bitcoina jest znacząca, ale stanowi część szerszego trendu, w którym dotychczas ostrożne instytucje dostosowują się do popytu klientów, a nie jest pojedynczym impulsem do wzrostów.

Dlaczego to ma znaczenie

Połączenie czynników makroekonomicznych i strukturalnych sprawia, że ten moment różni się od standardowego odbicia ulgi. Odzyskanie przez Bitcoina sił następuje po 36% spadku od szczytu z października w okolicach 126 000 USD, pozostawiając rynek wyprzedany i oczyszczony z pozycji.

BTIG podkreślił, że listopad to historycznie okres, w którym rynek zwykle osiąga dno przed umocnieniem pod koniec roku, a techniczne tło ściśle wpisuje się w ten schemat. Wzajemne oddziaływanie oczekiwań na obniżki stóp i oczyszczonego pozycjonowania nadało odbiciu bardziej trwały charakter.

Traderzy monitorujący odbicie na Deriv MT5 zauważyli, jak ostatni spadek stworzył czytelniejszą strukturę i wyraźniejsze punkty reakcji, co ułatwia śledzenie, czy obecny ruch buduje prawdziwy impet, czy jest jedynie korektą.

Nastroje instytucjonalne zmieniają się w sposób, który może wpływać na głębokość rynku przez kolejne miesiące. Brian Huang z Glider zauważył, że firmy od dawna uznawane za „starej daty” w podejściu inwestycyjnym dostosowują się, ponieważ popyt klientów na aktywa cyfrowe utrzymuje się mimo zmienności. To łagodniejsze nastawienie jest równie ważne jak jakiekolwiek pojedyncze ogłoszenie. Poszerza ono lejek napływu kapitału i normalizuje ekspozycję na bitcoina w momencie, gdy otoczenie makroekonomiczne może stawać się bardziej sprzyjające.

Dla traderów zarządzających wielkością pozycji narzędzia takie jak Deriv Trading Calculator pomagają kwantyfikować poziomy ryzyka, gdy zmienność rośnie, a poziomy wsparcia są testowane.

Wpływ na rynki i inwestorów

Wzrost Bitcoina powyżej 92 000 USD zmienił zachowania ryzykowne na powiązanych rynkach. Wolumeny ETF-ów gwałtownie wzrosły, gdy traderzy przenosili się do płynnych instrumentów, podczas gdy akcje powiązane z kryptowalutami reagowały nierówno.

Akcje spółek eksponowanych na Bitcoina rosły wraz z odbiciem, ale firmy wydobywcze nadal miały trudności – to znak, że inwestorzy coraz wyraźniej rozróżniają czystą ekspozycję cenową od biznesów z ryzykiem operacyjnym. Ta dywergencja podkreśla, że rynek staje się bardziej selektywny, a nie jednolicie byczy.

Dla traderów odbicie uwypukliło rolę dźwigni jako zarówno czynnika napędzającego, jak i ryzyka, według analityków. Spadek na początku grudnia poniżej 90 000 USD ujawnił kruchość zbyt rozbudowanych pozycji, wywołując likwidacje na setki milionów dolarów. Choć późniejsze odbicie ustabilizowało nastroje, rynek wciąż stoi przed wąską ścieżką między konstruktywnym impetem a kolejnym wymuszonym zamknięciem pozycji.

Inwestorzy będą obserwować, czy otwarte pozycje będą rosły stopniowo z obecnych poziomów – co wspierałoby ruch – czy też przyspieszą zbyt gwałtownie, ponownie wprowadzając niestabilność.

Perspektywy ekspertów

Analitycy są podzieleni co do tego, czy odbicie Bitcoina oznacza początek nowej fazy, czy jedynie techniczną korektę. Jonathan Krinsky z BTIG uważa, że wyprzedane warunki i sezonowe wzorce wskazują na „odruchowe odbicie” z potencjałem do wzrostu w kierunku 100 000 USD.

To podejście jest wyraźnie taktyczne, z zastrzeżeniem, że szerszy trend pozostaje sporny i zależny od potwierdzenia makroekonomicznego.

Długoterminowe oczekiwania są wyraźnie bardziej bycze. Huang argumentuje, że choć „krótkoterminowy ból może się nie skończyć”, średnioterminowa trajektoria nadal wskazuje, że bitcoin ostatecznie osiągnie okolice 150 000 USD, zakładając dalszy wzrost popytu strukturalnego. Grudniowe posiedzenie Federal Reserve jest teraz kolejnym ważnym punktem zwrotnym.

Czysta obniżka o 25 pb może potwierdzić obecne odbicie, podczas gdy utrzymanie stóp lub jastrzębi przekaz mogą spłaszczyć impet. Przepływy do ETF-ów, warunki dźwigni i brak kolejnych incydentów bezpieczeństwa zdecydują, czy to odbicie przekształci się w szerszą zmianę cyklu.

Techniczne spojrzenie na BTC

Na początku pisania Bitcoin (BTC/USD) handluje tuż poniżej 93 000 USD, kontynuując odbicie od kluczowego poziomu wsparcia 84 000 USD – strefy, gdzie dalsze spadki prawdopodobnie wywołałyby likwidacje sprzedaży. Odbicie przybliża teraz BTC do poziomów oporu 105 000 i 116 000 USD. Oba te obszary mogą przyciągać realizację zysków, a każde wybicie powyżej nich może wywołać zakupy napędzane FOMO, gdy powróci bycze nastawienie.

Ostatni wzrost oznacza również zmianę krótkoterminowego impetu po przedłużającym się trendzie spadkowym. Świece obecnie grupują się powyżej wcześniejszych dołków, co sugeruje, że sprzedający tracą kontrolę, a kupujący stopniowo odzyskują przewagę.

RSI gwałtownie wzrósł powyżej linii środkowej w okolice 60, sygnalizując poprawę byczego impetu po okresie słabości. Choć wciąż wyraźnie poniżej poziomów wykupienia, ten gwałtowny wzrost wskazuje na rosnący popyt i sugeruje, że odbicie może mieć jeszcze miejsce do kontynuacji – pod warunkiem, że BTC utrzyma się powyżej najbliższego wsparcia.

Kluczowy wniosek

Ruch Bitcoina powyżej 92 000 USD najlepiej rozumieć jako przecięcie kilku sił: zmieniających się oczekiwań makroekonomicznych, ewoluującej akceptacji instytucjonalnej oraz istotnego technicznego resetu po głębokiej korekcie. Żaden pojedynczy katalizator nie tłumaczy odbicia. Rynek reaguje na zbieżność sprzyjających sygnałów w momencie, gdy pozycjonowanie zostało zresetowane, a płynność może stawać się bardziej korzystna. Kolejny ważny test nadejdzie wraz z grudniowym posiedzeniem Federal Reserve, które zdecyduje, czy to odbicie się przedłuży, czy zatrzyma.

.png)

Dolar pod presją: Czy USD/JPY może wzrosnąć, gdy EUR/USD się stabilizuje?

Dolar jest ściskany z obu stron spektrum FX, zmuszając traderów do ponownej oceny znanych dynamik końca roku.

Dolar jest ściskany z obu stron spektrum FX, zmuszając traderów do ponownej oceny znanych dynamik końca roku. USDJPY zdołał odbić się od dwutygodniowego minimum w okolicach 154,65, pomimo rosnących oczekiwań, że Bank of Japan może podnieść stopy procentowe w grudniu – zmiana ta po raz pierwszy od 2008 roku podniosła rentowności dwuletnich JGB do 1%.

Tymczasem EURUSD utrzymuje się obecnie na stabilnym poziomie, podczas gdy indeks dolara pozostaje w okolicach 99,48, grożąc ruchem w kierunku 100,50, jeśli nastroje się zmienią. Ten podział – jen wspierany przez impet polityki i euro utrzymujące się pod szeroką pozycją na dolarze – stawia greenbacka w centrum presji.

Wraz ze zbliżającym się posiedzeniem Fed i sygnałami Japonii o dalszej normalizacji, najbliższe sesje zdecydują, czy USDJPY utrzyma się powyżej 155, czy też to ruchy EURUSD staną się dominującą narracją na koniec roku.

Co napędza ruchy obu par?

Handel dolarem utknął pomiędzy dwiema przeciwstawnymi siłami. Z jednej strony słabe dane z USA obniżyły rentowności Treasury, przy czym ISM Manufacturing PMI spadł do 48,2, a prawdopodobieństwo obniżki stóp Fed w grudniu wynosi 87,2%.

Teoretycznie powinno to ciągnąć USDJPY w dół. Jednak apetyt na ryzyko umocnił się na azjatyckich giełdach, ograniczając popyt na jena jako bezpieczną przystań i łagodząc wpływ bardziej jastrzębiego BoJ. To wyjaśnia, dlaczego USDJPY odbił w kierunku 156, mimo najsilniejszych od lat sygnałów, że Japonia może podnieść stopy.

EURUSD utrzymał się powyżej 1,16, mimo presji na dolara. Traderzy obserwują, czy indeks dolara utrzyma się powyżej 99,40 – poziomu, który uczyniłby euro bardziej podatnym na test 1,1550.

Sezonowe wzorce zwykle sprzyjają euro na początku i pod koniec grudnia, ale sezonowość traci na znaczeniu, gdy kierunek wyznaczają różnice w polityce i rentownościach.

Dlaczego to ważne

Squeeze na dolarze dotyka nie tylko traderów walutowych. Międzynarodowe korporacje zabezpieczają swoje ekspozycje na koniec roku w grudniu, przez co gwałtowne wahania FX są szczególnie zakłócające. Gdy USDJPY oscyluje w okolicach 156–158, a EURUSD zbliża się do 1,1550, modele zabezpieczeń korporacyjnych zaczynają się zacieśniać, często wywołując mechaniczne przepływy, które wzmacniają intradayową zmienność. Jeden ze strategów z Tokio powiedział w tym tygodniu Bloombergowi, że „fundamenty i przepływy ścierają się w najgorszym możliwym momencie”, podkreślając, jak niska płynność potęguje każdy kolejny ruch.

Dla traderów stawka jest jeszcze wyższa. Podwyżka stóp przez BoJ odwróciłaby dekady ultra-luźnej polityki i mogłaby gwałtownie obniżyć USDJPY. Z drugiej strony, łagodniejszy niż oczekiwano ton Fed może osłabić dolara szeroko i przyspieszyć odbicie euro. Oba scenariusze są możliwe, dlatego rynki stają się nadwrażliwe na każdy punkt danych przed decyzjami Fed i BoJ.

Wpływ na rynki i traderów

Dynamika rentowności pozostaje najjaśniejszym kanałem transmisji. Rentowność 10-letnich obligacji rządowych Japonii, która wzrosła do 17-letniego maksimum, znacząco zawęziła spread względem amerykańskich Treasury.

To, zdaniem analityków, ogranicza jedno ze strukturalnych wsparć dla USDJPY, co wyjaśnia, dlaczego para miała trudności z kontynuacją wzrostów powyżej 158 na początku kwartału. Traderzy obecnie postrzegają poziom 156 jako punkt zwrotny, który zdecyduje, czy ostatnie odbicie wygaśnie, czy się przedłuży.

EURUSD mierzy się z własnymi ograniczeniami strukturalnymi. Odbicie rentowności niemieckich obligacji powinno wspierać euro, jednak para nadal bardziej reaguje na zmiany indeksu dolara niż na krajowe wydarzenia.

Według analityków, zdecydowane przebicie poniżej 1,16 zwiększa ryzyko spadku w kierunku 1,1550, a modele ostrzegają przed warunkami flash-risk, które mogą zepchnąć parę w okolice 1,1500 przy niskiej płynności. Typowa grudniowa siła euro w dniach 22–27 grudnia może pomóc ustabilizować impet, ale rzadko się utrzymuje, gdy główne wydarzenia polityczne nakładają się na sezonowe przepływy.

Perspektywy ekspertów

Analitycy pozostają podzieleni co do tego, jak rozwiąże się squeeze na dolarze. Niektórzy oczekują, że USDJPY osłabnie do końca roku, jeśli BoJ wyrazi pewność co do perspektyw inflacji. Gubernator Kazuo Ueda już wskazał, że prawdopodobieństwo osiągnięcia celu inflacyjnego 2% rośnie, a traderzy wyceniają obecnie około 80% szans na podwyżkę w grudniu. Ruch tej skali szybko sprowadziłby USDJPY w okolice 152, a być może 150, jeśli nasili się dyskusja o interwencji.

Ścieżka EURUSD zależy niemal całkowicie od Fed. Obniżka stóp w grudniu jest niemal w pełni wyceniona, co czyni dolara podatnym na jastrzębią niespodziankę. Jeśli Fed powstrzyma się od zobowiązania do serii obniżek, dolar może odbić, spychając EURUSD z powrotem w okolice 1,1650, zanim powrócą sprzedający. Kluczowe jest, czy dane PCE przed posiedzeniem ponownie zmienią oczekiwania – lub czy Fed pozwoli rynkom wyprzedzić się na razie.

Techniczny obraz USDJPY

Na początku pisania USD/JPY handluje w okolicach 155,77, próbując się ustabilizować po ostatnim cofnięciu. Para pozostaje ograniczona przez opór na poziomie 157,40 – kluczową strefę, gdzie zwykle pojawia się realizacja zysków, ale wybicie powyżej niej może ponownie rozpalić byczy impet. Najbliższe poziomy wsparcia to 154,54 i 151,75; przebicie poniżej któregokolwiek z nich sygnalizowałoby osłabienie trendu i mogłoby wywołać likwidacje pozycji długich, gdy cena przełamie dolną strukturę Bollingera.

Pomimo korekty, USD/JPY nadal handluje w górnej połowie pasma Bollingera, co sugeruje, że szerszy trend wzrostowy pozostaje na razie nienaruszony. Para może kontynuować konsolidację, chyba że nowy czynnik makroekonomiczny, taki jak rentowności USA lub komentarze Bank of Japan, popchnie ją zdecydowanie w jednym z kierunków.

RSI odbił gwałtownie do poziomu 64, wznosząc się tuż powyżej linii środkowej po krótkim spadku. Ta zmiana wskazuje na poprawę byczego impetu, choć wskaźnik nie osiągnął jeszcze poziomów wykupienia. Obecnie wspiera on koncepcję stabilizującego się trendu, z potencjałem do wzrostów, jeśli kupujący odzyskają kontrolę.

Techniczny obraz EURUSD

Na początku pisania EUR/USD handluje w okolicach 1,1614, stopniowo zbliżając się do kluczowej strefy oporu 1,1650. Poziom ten wielokrotnie ograniczał wzrosty, co czyni go obszarem, gdzie traderzy mogą oczekiwać realizacji zysków lub potencjalnego byczego wybicia, jeśli impet będzie się utrzymywał. Po stronie spadkowej najbliższe wsparcia to 1,1550 i 1,1500; przebicie poniżej któregokolwiek z nich prawdopodobnie wywoła likwidacje pozycji długich i zwiększy presję spadkową.

Cena pozostaje w górnej połowie zakresu pasma Bollingera, sygnalizując umiarkowane bycze nastawienie, ale jeszcze nie decydującą zmianę trendu. Para nadal oscyluje w szerokiej strukturze konsolidacyjnej, co sugeruje, że do trwałego wybicia mogą być potrzebne czynniki makroekonomiczne – takie jak dane z USA lub komentarze ECB.

RSI pozostaje płaski tuż powyżej 51, wskazując na neutralny do lekko byczego impet. To ustawienie wzmacnia koncepcję stabilnego, ale ostrożnego zainteresowania zakupami, z potencjałem do dalszych wzrostów, jeśli EUR/USD zdoła wybić się powyżej oporu.

Kluczowy wniosek

Dolar jest ściskany z obu końców spektrum FX, gdy USDJPY zmaga się z oczekiwaniami zacieśnienia polityki BoJ, a EURUSD absorbuje szeroką pozycję na dolarze. Zmiany rentowności i nadchodzące decyzje banków centralnych zdecydują, która narracja zdominuje końcówkę roku. Traderzy powinni spodziewać się zmienności, gdy niska płynność spotyka się z dużym ryzykiem politycznym. Kolejne ruchy na USDJPY i EURUSD mogą zdefiniować krajobraz na początku 2026 roku.

Bitcoin slides below $87K: Is the crypto winter officially here?

Bitcoin sliding below $87,000 feels like the start of a new crypto winter, but the evidence suggests a more brutal, reset than the opening chapter of a multi-year freeze.

Bitcoin sliding below $87,000 feels like the start of a new crypto winter, but the evidence suggests a more brutal, macro-driven reset than the opening chapter of a multi-year freeze. Analysts report that after reaching above $126,000 in October, the world’s largest cryptocurrency has dropped more than 30% in a matter of weeks, with over $200 billion wiped from the broader market as Ethereum and other major cryptocurrencies fell 5–10% in a single session

That kind of move is painful and late-cycle, yet it still sits within the range of a violent correction in a long bull phase rather than a definitive turn into a deep, grinding bear market. What has changed is the backdrop. A sharp spike in Japanese bond yields, the slow unwinding of the yen carry trade, record ETF outflows and heavy derivatives liquidations have collided to drain liquidity from one of the most leveraged corners of global markets.

Whether this becomes a full-blown crypto winter depends less on Bitcoin itself and more on how far global funding costs rise, how quickly investors de-risk, and whether institutional buyers see this as a buying opportunity or a reason to step back further.

What’s driving Bitcoin’s latest slide?

Bitcoin’s drawdown is being driven by macro forces that sit far outside the blockchain. Japan’s government bond market has jolted higher, with 10-year yields surging towards 1.84–1.85% and two-year yields touching 1% for the first time since 2008 after Bank of Japan Governor Kazuo Ueda signalled a possible rate hike at the 18–19 December meeting.

That shift threatens to unwind the yen carry trade, where investors have borrowed cheaply in yen for decades and deployed capital into higher-yielding assets worldwide, including US bonds, equities and crypto. According to analysts, as Japanese yields rise and the yen strengthens, those trades become more expensive to sustain, forcing capital back home and reducing global liquidity.

Crypto sits at the sharp end of that adjustment. Over the last major leg down, total market capitalisation dropped by roughly 5% in 24 hours, with Bitcoin and Ethereum both sliding over 5%. Thousands of traders were liquidated as some $600–$640 million in leveraged positions were wiped out.

The immediate trigger was a break of support around the high $80,000s, which triggered stop-loss orders and margin calls on overextended long positions. The result was not a slow fade but a cascade: macro stress hit Japanese bonds, risk sentiment cracked, and leverage in the crypto complex did the rest.

Why it matters

As per experts, this episode is significant because it confirms Bitcoin's position in the global hierarchy of assets. Despite talk of “digital gold”, the market continues to treat BTC as a high-beta macro trade, extremely sensitive to shifts in liquidity and funding costs. When traditional markets move into “risk-off” mode, crypto is one of the first places investors reduce exposure.

The current sell-off is unfolding alongside growing concerns about US fiscal sustainability, record Treasury issuance, and the end of ultra-loose Japanese policy, which together signal that the post-2008 era of cheap leverage is being repriced.

It also lays bare the limits of the new institutional architecture around Bitcoin. Reports indicate that spot ETFs in the United States, which were hailed as the bridge between crypto and mainstream finance, have just recorded their worst month since launch, with around $3.5 billion in net outflows and repeated days of heavy redemptions.

The flagship IBIT fund alone saw withdrawals exceeding $500 million on its worst single day and more than $2.4 billion over the month, despite remaining one of the most successful ETFs globally in terms of assets and fees. That suggests institutional capital is willing to exit quickly when macro conditions turn, even if it remains structurally interested in Bitcoin over the long run.

Impact on markets, industry and investors

The ETF complex sits at the heart of how this correction is being transmitted. Analysts report that after months of near-constant inflows, the tide has turned: five straight weeks of net redemptions in November, a single day with roughly $900 million heading for the exits, and a notable change in tone from “buy every dip” to “wait for clarity”.

Bitcoin ETFs still hold over $70 billion in assets and represent a significant share of the total supply, so when they move in one direction for several weeks, they significantly influence price discovery, extending far beyond crypto-native exchanges.

The pressure is broad but uneven across the digital-asset space. Spot Ether ETFs registered around $1.4 billion in outflows over the month, marking their weakest stretch on record, while Solana products experienced more than 20 days of inflows before a new ETF launch led to a sizable single-day withdrawal. XRP vehicles, by contrast, have yet to see any net outflows and have accumulated hundreds of millions in fresh capital, whereas Dogecoin products have disappointed with muted debut volumes. The pattern suggests investors are becoming more selective, rotating away from crowded trades and towards assets perceived as having stronger or cleaner narratives.

On the trading side, the absence of aggressive dip-buyers has been striking. In prior corrections, lower prices were quickly met with demand from both retail and institutional desks eager to “buy the blood”. This time, nervousness ahead of key US data, Federal Reserve communication and the Bank of Japan’s meeting has kept many on the sidelines. With fewer standing bids under the market, leveraged positions have been unwound more violently. That has turned Bitcoin’s usual volatility into something closer to a macro shock absorber for the entire crypto complex.

Expert outlook

Analysts are divided on whether this marks the start of a true crypto winter or a severe shakeout within an ongoing cycle. On one side is the argument that Bitcoin’s surge above $120,000 was always stretched, fuelled by easy liquidity, ETF hype and a reach for yield in a world still adjusting to higher rates.

From that perspective, a 30% pullback that resets froth and flushes out leverage is not unusual within a broader bull market, especially for an asset as volatile as BTC. The $80,000–$85,000 band now stands out as a key support zone; if it holds and macro conditions stabilise, the recent drop may be remembered as a sharp correction rather than the start of a bear market.

The more bearish camp focuses on the structural shift in global funding. If the Bank of Japan continues to raise rates and the yen carry trade unwinds more broadly, liquidity could tighten across risk assets for longer than crypto bulls expect, according to analysts. Combined with heavy US debt issuance, a slowing Chinese economy and more cautious central banks, that scenario would leave less room for speculative excess across the board. In that world, Bitcoin might need to reprice to a level that reflects not just its supply schedule and adoption, but also a higher global cost of capital.

What both sides acknowledge is that the days of free money are over. The post-2008 bond bull market, where yields ground lower and leverage got cheaper year after year, looks to have ended. For Bitcoin, that creates a tension between its narrative and its behaviour. It still aspires to be a hedge against inflation and monetary debasement, yet in practice it trades like an amplified expression of risk sentiment. The next year will reveal whether institutional holders are prepared to keep allocating through a choppier macro regime, or whether they treat BTC as just another trade to exit when the cost of carry rises.

Bitcoin technical insights

At the start of writing, Bitcoin (BTC/USD) has slipped back toward $85,800, losing momentum after a brief stabilisation phase. The immediate downside focus remains on the key $84,600 support zone - a level where a break could trigger sell liquidations and open the door to deeper declines. Above price, the next major thresholds sit at $101,400 and $116,000, where any recovery rally is likely to encounter profit-taking or renewed buying interest.

Price continues to track the lower Bollinger Band, reflecting persistent bearish pressure and a market still struggling to regain directional strength. Until BTC can reclaim the mid-band and hold above it, the broader trend remains tilted downward.

The RSI has dipped sharply to around 43, reversing from an earlier bounce and sliding back toward the oversold region. This shift signals a weakening of momentum and suggests that sellers remain in control. While oversold conditions could eventually attract bargain hunters, the current setup still favours caution as Bitcoin tests critical support.

Key takeaway

Bitcoin’s slide below $87,000 feels ominous, but it looks more like a violent macro-driven reset than a clear confirmation that a fresh crypto winter has begun. The move has been driven by rising Japanese yields, a tentative end to the yen carry era, heavy ETF outflows and cascading liquidations, not a loss of faith in the underlying technology. Whether this evolves into a deeper, longer downturn will depend on how far global funding costs rise and how institutions react to a world where money is no longer free. For now, the market is caught between two stories: a maturing asset adapting to a harsher macro climate, and a familiar boom-and-bust cycle that still has another chapter to write.

Dlaczego złoto i srebro biją rekordy w 2025 roku

Złoto i srebro biją rekordy w 2025 roku, ponieważ popyt strukturalny, zmiany w polityce oraz realne niedobory zbiegły się w tym samym czasie.

Złoto i srebro biją rekordy w 2025 roku, ponieważ popyt strukturalny, zmiany w polityce oraz realne niedobory zbiegły się w tym samym czasie, wypychając oba metale na historyczne szczyty. Złoto wzrosło w tym roku o prawie 60%, osiągając poziom około 4 200 USD za uncję po spadku poniżej 4 000 USD pod koniec października/początku listopada. Poziom 4000 USD stał się psychologiczną barierą wsparcia w połowie listopada. W chwili pisania tego tekstu złoto handluje w okolicach 4200 USD. Srebro natomiast niemal podwoiło swoją wartość w ciągu 11 miesięcy, osiągając nowe szczyty w pobliżu 56 USD. Te ruchy nie są spekulacyjnymi wybuchami – odzwierciedlają potężne, nakładające się siły, które przekształcają globalne rynki.

Punkt zwrotny dla metali szlachetnych

Ta superwydajność jest kluczowym tematem na rynkach finansowych w 2025 roku, szczególnie w wyraźnym kontraście do historycznych wyników. Banki centralne przyspieszają dywersyfikację rezerw, podczas gdy producenci wykorzystujący srebro jako surowiec konkurują o kurczące się fizyczne zapasy. Inwestorzy przygotowują się na świat, w którym powrócą obniżki stóp procentowych, a szoki geopolityczne będą się utrzymywać. Zrozumienie tej zmiany jest kluczowe, by przewidzieć, dokąd mogą zmierzać złoto i srebro – oraz co ich wzrost mówi o stanie globalnej gospodarki.

Co napędza wybicie złota i srebra

Wzrost złota w 2025 roku opiera się na fundamentach budowanych przez kilka lat. Zakupy banków centralnych były w ostatnich miesiącach ogromnym motorem popytu. W ciągu ostatnich 11 miesięcy złoto przyniosło dodatnie stopy zwrotu w 10 z nich, co pomogło cenom spot wzrosnąć o ponad 60% i ustawiło metal na drodze do najsilniejszego rocznego wyniku od prawie pół wieku. To nie jest spekulacyjna bańka, lecz długoterminowe zabezpieczenie portfela przed zmiennością walut, ryzykiem sankcji i narastającymi napięciami fiskalnymi.

Rozwój sytuacji na rynku Treasury yields również był istotnym czynnikiem. Oczekiwania dalszych obniżek stóp procentowych przez US Federal Reserve i inne główne banki centralne obniżyły realne rentowności, osłabiając dolara i czyniąc aktywa nieprzynoszące odsetek, takie jak złoto, bardziej atrakcyjnymi.

Inwestorzy szukający zabezpieczenia przed uporczywą inflacją, rosnącymi deficytami i nadmiernie skoncentrowanym rynkiem akcji znajdują coraz mniej wiarygodnych kotwic. Złoto, które utrzymuje się powyżej psychologicznie ważnego poziomu 4 000 USD, ponownie staje się najprostszym zabezpieczeniem wobec skomplikowanej sytuacji gospodarczej.

Rajd srebra napędzany niedoborem

Historia srebra, choć powiązana z rajdem metali szlachetnych, ma inny przebieg. W zaledwie 11 miesięcy metal ten zyskał około 94%, a ceny osiągnęły rekordowe poziomy około 56,60 USD za uncję.

Wzrost srebra jest powiązany z popytem przemysłowym, który od kilku lat rośnie szybciej niż podaż. Zasoby w londyńskich skarbcach spadły z około 31 000 ton metrycznych w połowie 2022 roku do około 22 000 ton na początku 2025 roku. W październiku stawki overnight lease rates wzrosły do równowartości 200% rocznie, gdy traderzy gorączkowo zabezpieczali metal – to wyraźny sygnał napięcia na rynku. Sytuacja w Londynie jest podobna do tej w Chinach, gdzie również zapasy się kurczyły, a eksport osiągnął rekordowy poziom powyżej 660 ton.

Jednocześnie wzrost sezonowych zakupów w Indiach oraz utrzymująca się siła w sektorze solarnym, elektronicznym i produkcji pojazdów elektrycznych pochłonęły ogromne ilości fizycznego metalu. Gdy traderzy zaczynają korzystać z transportu lotniczego, by dotrzymać terminów dostaw, to sygnał nie euforii, lecz niedoboru.

Dlaczego to ma znaczenie

Rekordowy wzrost cen złota i srebra skłania inwestorów do ponownej oceny założeń dotyczących bezpieczeństwa, dywersyfikacji i wartości. Po dekadzie, w której obligacje rządowe i amerykańskie akcje technologiczne dominowały w rozmowach o bezpiecznych przystaniach, metale szlachetne wracają do roli, jaką odgrywały podczas wcześniejszych cykli napięć geopolitycznych i fiskalnych. Jak zauważył UBS, „utrzymująca się słabość dolara, niższe realne rentowności i trwałe ryzyko geopolityczne” sprawiają, że złoto pozostaje atrakcyjne nawet podczas krótkotrwałych wzrostów optymizmu na rynku.

Dla decydentów rajd niesie jasny przekaz: zaufanie do dyscypliny fiskalnej i długoterminowej polityki pieniężnej słabnie. Wzrost złota w kierunku 4 400 USD sygnalizuje obawy o deficyty, dewaluację walut i skutki lat luzowania ilościowego. Same banki centralne zwiększają swoje rezerwy złota, jednocześnie publicznie deklarując cele inflacyjne – to sprzeczność, której rynki nie ignorują. Wzrost srebra ma znaczenie dla innej grupy interesariuszy, od producentów energii odnawialnej po firmy elektroniczne, które polegają na niezrównanej przewodności i użyteczności przemysłowej tego metalu.

Wyjątkowa wydajność srebra jest szczególnie istotna dla gospodarek wschodzących, takich jak Indie, gdzie fizyczne srebro pozostaje preferowaną formą oszczędności gospodarstw domowych. Popyt związany z tradycjami kulturowymi, cyklami dochodów rolniczych i sezonami świątecznymi nasilił się właśnie wtedy, gdy globalna podaż się kurczy. Ta presja wypchnęła lokalne ceny na rekordowe poziomy, czyniąc srebro zarówno bezpieczną przystanią, jak i źródłem obciążeń finansowych.

Wpływ na rynki, przemysł i konsumentów

Rynki finansowe już odczuwają skutki nowego reżimu metali szlachetnych. Wskaźnik złoto–srebro, który na początku 2025 roku wynosił ponad 100, spadł obecnie do około 75, ponieważ srebro zyskuje procentowo szybciej niż złoto.

Wskaźnik ten wciąż pozostaje powyżej swojej długoterminowej średniej w okolicach 70, co sugeruje, że srebro może dalej zyskiwać, jeśli złoto utrzyma się na obecnych poziomach. Ta zmiana sprawiła, że sam wskaźnik stał się sygnałem rynkowym – miarą tego, jak agresywnie inwestorzy rotują w kierunku bardziej ryzykownych zabezpieczeń.

Przepływy do ETF-ów i rynki kontraktów terminowych wzmocniły te ruchy. Wraz ze wzrostem cen spot, ETF-y przyciągają napływy napędzane impetem, a lewarowane pozycje na kontraktach terminowych potęgują każdy wzrost i korektę. Srebro jest szczególnie podatne na gwałtowne wahania, ponieważ rynek bazowy jest mniejszy i bardziej wrażliwy na wymuszone likwidacje. Dla inwestorów detalicznych oznacza to mieszankę szans i ryzyka: srebro może przynieść ponadprzeciętne zyski w silnym rynku, ale może też gwałtownie tracić, gdy sentyment się odwróci.

Gospodarka przemysłowa odczuwa bardziej bezpośrednią presję. Globalny popyt na srebro do zastosowań przemysłowych wzrósł do około 680,5 mln uncji w 2024 roku, z około 644 mln rok wcześniej. Sama produkcja paneli słonecznych pochłonęła szacunkowo 244 mln uncji – ponad dwukrotnie więcej niż w 2020 roku. Według prognoz International Energy Agency, do 2030 roku powstanie 4 000 gigawatów nowej mocy słonecznej, co może zwiększyć popyt o kolejne 150 mln uncji rocznie.

Pojazdy elektryczne generują dodatkową presję. Obecne EV zużywają 25–50 gramów srebra każdy, ale potencjalne konstrukcje akumulatorów ze stałym elektrolitem mogą wymagać nawet do kilograma srebra na pojazd. W połączeniu z rozwojem AI, półprzewodników i infrastruktury centrów danych, tworzy to trwały popyt w czasie, gdy globalna podaż z kopalń spada od prawie dekady.

Konsumenci odczuwają to na dwa sposoby. Rosnące koszty surowców mogą przełożyć się na droższe instalacje solarne, pojazdy elektryczne i elektronikę. Jednocześnie gospodarstwa domowe na kluczowych rynkach, takich jak Indie, nadal postrzegają srebro jako zaufany środek przechowywania wartości. Tamtejsze ceny osiągnęły w październiku 170 415 rupii za kilogram, co oznacza wzrost o 85% od początku roku – to zarówno oznaka zaufania, jak i obciążenie dla kupujących.

Prognozy ekspertów

Większość dużych banków obecnie grupuje swoje prognozy dla złota na 2026 rok w przedziale 4 000–4 600 USD. Deutsche Bank niedawno podniósł swoją średnią prognozę na 2026 rok do około 4 450 USD i wskazał przedział handlowy między 3 950 a 4 950 USD. Goldman Sachs widzi „niemal 20% dalszego potencjału wzrostu” względem obecnych poziomów, co oznaczałoby ścieżkę w kierunku około 4 900 USD za uncję do końca 2026 roku, jeśli zakupy banków centralnych będą kontynuowane, a dolar się osłabi. Bank of America, HSBC i Société Générale uznają 5 000 USD za realny cel wzrostowy.

Bardziej ostrożne instytucje spodziewają się, że rajd raczej się ustabilizuje niż przedłuży. World Bank ostrzega, że po około 40% wzroście napędzanym inwestycjami w 2025 roku, ceny metali szlachetnych mogą w 2026 roku rosnąć już tylko umiarkowanie, co będzie odzwierciedlać konsolidację, a nie przyspieszenie. W tym scenariuszu złoto poruszałoby się w szerokim trendzie bocznym, a srebro ustabilizowałoby się na wysokich, ale mniej zmiennych poziomach, gdy podaż stopniowo się dostosuje.

Perspektywy dla srebra pozostają bardziej zmienne ze względu na jego podwójną rolę metalu szlachetnego i przemysłowego. Analitycy spodziewają się, że rynek pozostanie w deficycie piąty rok z rzędu, ale mniejszy rozmiar rynku i ekstremalna wrażliwość na lewarowane przepływy mogą prowadzić do gwałtownych korekt, jeśli obniżki stóp rozczarują lub dolar się umocni. Jak zauważył Paul Syms z Invesco, tegoroczny niedobór podaży „zaskoczył kilku inwestorów”, a srebro rzadko powtarza trend bez przetestowania obu kierunków.

W przypadku obu metali kolejne katalizatory są jasne: grudniowe posiedzenie Federal Reserve, zaktualizowane prognozy globalnego wzrostu i nowe dane o rezerwach banków centralnych. To one zdecydują, czy warunki finansowe będą się dalej luzować w 2026 roku, czy też rynki zaczną odwracać niektóre z najsilniejszych tegorocznych trendów.

Najważniejsze wnioski

Złoto i srebro biją rekordy w 2025 roku, ponieważ globalny popyt rośnie właśnie wtedy, gdy podaż nie nadąża. Banki centralne szukają ochrony przed ryzykiem monetarnym i geopolitycznym, inwestorzy pragną niezawodności w warunkach niepewności politycznej, a przemysł potrzebuje metali napędzających transformację energetyczną. Te presje zderzyły się, tworząc jeden z najsilniejszych rajdów metali szlachetnych od dekad. Kolejny rozdział zależy od decyzji dotyczących stóp procentowych, trendów popytu przemysłowego i trwałości zakupów banków centralnych w miarę wchodzenia świata w 2026 rok.

Techniczna analiza srebra

Na początku pisania Srebro (XAG/USD) wystrzeliło w strefę price discovery, handlując powyżej 57 USD po gwałtownym wybiciu z konsolidacji. Ruch ten sygnalizuje silne przekonanie byków, a impet wynosi cenę znacznie powyżej wcześniejszego zakresu. Najbliższe poziomy wsparcia to teraz 50,00 USD i 46,93 USD – poziomy, których przebicie może wywołać likwidacje pozycji i głębszą korektę.

Cena pozostaje rozciągnięta wzdłuż górnej Bollinger Band, co odzwierciedla agresywne zainteresowanie zakupami i silny trend rynkowy na korzyść byków. Każde zejście w kierunku środkowego pasma prawdopodobnie będzie pierwszym testem siły trendu.