Résultats pour

Le déclin du marché obligataire japonais est un avertissement pour les États-Unis

Pendant des années, le Japon était le cas d’école des taux bas et de la dette élevée sans conséquence. Mais désormais, les conséquences rattrapent le pays.

Note : Depuis août 2025, nous ne proposons plus la plateforme Deriv X.

Les rapports indiquent que le marché obligataire japonais ne connaît pas seulement un léger tremblement - il est en pleine crise majeure. Les rendements augmentent, les pertes s’accumulent, et le bilan de la banque centrale ploie sous le poids de décennies de politique monétaire accommodante. Pendant des années, le Japon était le cas d’école des taux bas et de la dette élevée sans conséquence. Mais désormais, les conséquences rattrapent le pays. Si l’histoire de la dette japonaise semble lointaine, les États-Unis ne devraient pas se sentir trop à l’aise. Les fissures à Tokyo pourraient bien être un avant-goût de ce qui attend Washington.

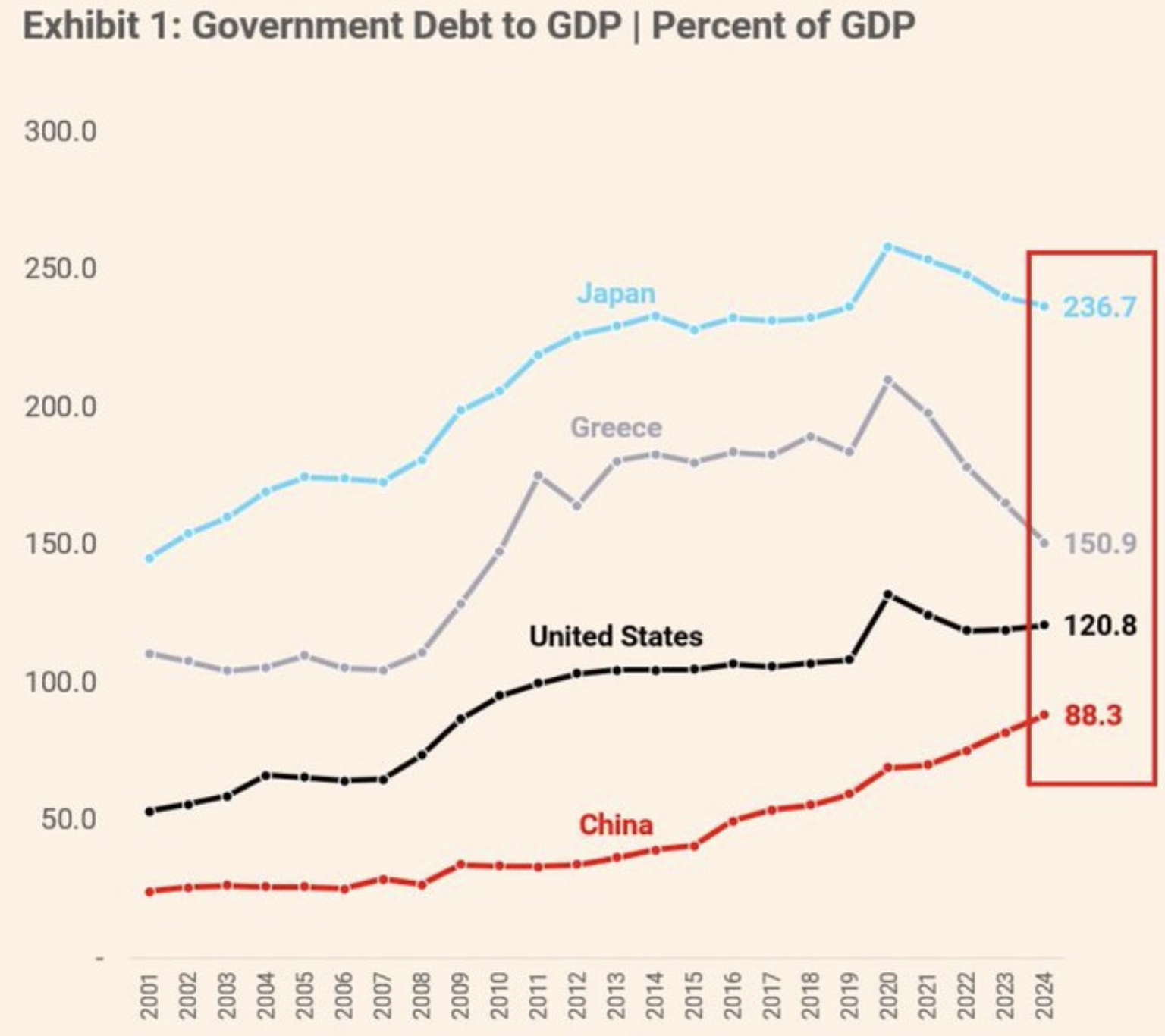

Ratio dette publique/PIB : Les forteresses ne sont plus invincibles

Le rendement des obligations d’État japonaises à 30 ans a atteint 3,209 % à la mi-juillet - un plus haut depuis des années - marquant une hausse de 100 points de base en seulement 12 mois.

En surface, ce n’est qu’un chiffre. Mais en dessous se cache quelque chose de plus profond : une chute de 45 % de la valeur des obligations depuis 2019. Ce n’est pas une simple glissade - c’est un effondrement.

Le marché obligataire japonais était autrefois la référence en matière de sécurité. Mais ce statut s’effrite à mesure que les investisseurs s’inquiètent du fardeau croissant de la dette du pays, et plus important encore, de la capacité de la Bank of Japan (BOJ) à la gérer.

Avec un ratio dette/PIB désormais supérieur à 260 %, soit plus du double de celui des États-Unis, la situation fiscale du Japon semble de plus en plus fragile chaque jour.

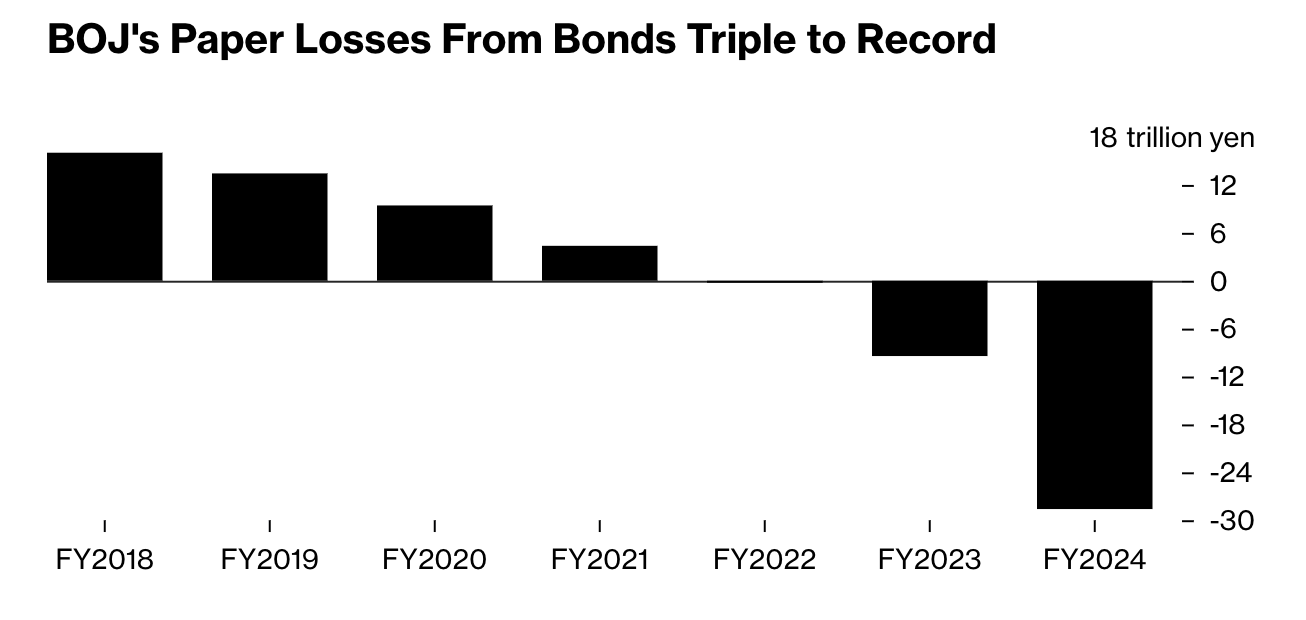

Pertes obligataires de la Bank of Japan : Le coût de la confiance

La Bank of Japan, autrefois gardienne de la stabilité des marchés, affiche désormais un record de pertes latentes de 198 000 milliards de yens (environ 198 milliards de dollars) sur ses obligations d’État - un triplement en seulement un an. Ce n’est pas une simple égratignure. C’est une blessure béante.

Les répercussions ne s’arrêtent pas là. Les plus grandes assurances vie japonaises, détenteurs historiques de la dette publique, ont déclaré à elles seules 60 milliards de yens de pertes latentes au premier trimestre 2025 - soit quatre fois plus qu’un an auparavant. La hausse des rendements se répercute dans le système financier, érodant silencieusement les bilans et resserrant la liquidité.

Peut-être le plus révélateur : plus de 52 % de toutes les obligations d’État japonaises sont désormais détenues par la BOJ elle-même. Lorsque l’acheteur de dernier recours devient le principal détenteur, le système commence à paraître étrangement autoréférentiel - et dangereusement fragile.

Un manuel de la dette que le monde connaît bien

L’histoire économique du Japon est unique à bien des égards - une population vieillissante rapidement, une mentalité déflationniste, et une propension à la planification à long terme. Mais son manuel - taux d’intérêt bas, achats massifs d’obligations, et dette publique en forte hausse - n’est en rien isolé.

En fait, cela commence à sembler plutôt familier. Aux États-Unis, les rendements des bons du Trésor à 10 ans ont bondi de plus de 500 % depuis 2020.

Les banques supportent plus de 500 milliards de dollars de pertes latentes sur obligations. Les dépenses déficitaires s’accélèrent. Et les bilans des banques centrales restent gonflés après des années de stimulus. Bien que les États-Unis n’aient pas atteint le ratio dette/PIB de 260 % du Japon, ils progressent rapidement - et avec moins d’excuses.

Liquidité du marché obligataire mondial

Ce qui se passe au Japon ne concerne pas seulement le Japon. C’est un signal de ce qui arrive lorsque la confiance commence à faiblir - lorsque la promesse que les gouvernements peuvent toujours rembourser leurs dettes ne semble plus une certitude.

La liquidité du marché se tarit. L’indice de liquidité des obligations gouvernementales de Bloomberg est tombé en dessous des niveaux observés lors de la crise de 2008, et les investisseurs en prennent note. L’or et le Bitcoin montent en flèche, non seulement par spéculation mais aussi par peur que les règles de l’ancien système monétaire ne commencent à se défaire.

Ce moment remet aussi en question des croyances longtemps établies. Pendant des décennies, les économistes ont insisté sur le fait que des niveaux élevés de dette étaient gérables tant que les taux d’intérêt restaient bas. Mais le Japon a maintenu son taux directeur à 0,50 %, et fait toujours face à des rendements obligataires autour de 3,1 %, au même niveau que l’Allemagne, dont la charge de la dette est bien moindre. Cette déconnexion suggère qu’un phénomène plus profond est en jeu : la confiance s’érode.

Le message que les marchés envoient

Le marché obligataire japonais offre au monde une leçon en temps réel - une leçon que les décideurs et les investisseurs feraient bien d’étudier. Un pays peut supporter une dette élevée et des taux bas pendant longtemps… jusqu’à ce que ce ne soit plus possible. Une fois que les rendements augmentent, la boucle de rétroaction s’enclenche : les pertes s’accumulent, la confiance s’effrite, et la liquidité disparaît.

Le véritable avertissement pour des économies comme les États-Unis ne réside pas seulement dans les chiffres - mais dans la trajectoire. Les outils mêmes qui ont maintenu les systèmes à flot - tels que les achats d’obligations, les taux ultra-bas, et l’expansion fiscale - peuvent désormais amplifier les risques. Et contrairement au passé, il n’y a pas de sortie propre.

Perspectives du cours USDJPY

Selon les experts, le déclin du marché obligataire japonais n’est pas un incident isolé ni un simple accident passager. C’est un test de résistance pour l’ordre financier mondial - et il révèle à quel point cet ordre pourrait être fragile. Alors que le deuxième plus grand détenteur d’obligations au monde commence à fléchir, les autres devraient en prendre note.

Il ne s’agit pas de panique. Il s’agit de préparation. Car si le compte à rebours du Japon a commencé, la vraie question n’est pas de savoir si les États-Unis et d’autres en feront l’expérience aussi, mais quand. Pendant ce temps, la paire USDJPY continue de grimper, reflétant les inquiétudes des investisseurs et l’écart croissant entre les rendements obligataires américains et japonais.

Au moment de la rédaction, la paire reste assez haussière avec un prix sortant d’une consolidation de 4 mois. Les barres de volume indiquent que les vendeurs ont à peine opposé de résistance ces derniers jours, suggérant une voie possible vers une nouvelle hausse de la paire. Si la hausse se poursuit, les prix pourraient rencontrer une résistance au niveau de 149,93. À l’inverse, en cas de chute, les prix pourraient trouver des supports aux niveaux 146,100 et 144,200.

.webp)

L’action Nvidia peut-elle continuer à grimper après son cap des 4 000 milliards ?

Nvidia vient de réaliser l’impensable : atteindre une valorisation boursière de quatre mille milliards de dollars. Et pourtant, avec des actions autour de 163 $, la question que se posent tous les investisseurs est simple : peut-elle aller plus haut ?

Note : Depuis août 2025, nous ne proposons plus la plateforme Deriv X.

Nvidia vient de réaliser l’impensable : atteindre une valorisation boursière de quatre mille milliards de dollars. Ce n’est pas seulement impressionnant ; c’est historique. C’est plus grand que l’ensemble du marché boursier britannique et plus précieux que la France et l’Allemagne réunies. Et pourtant, avec des actions autour de 163 $, la question que se posent tous les investisseurs est simple : peut-elle aller plus haut ?

Avec l’essor de l’IA, des bénéfices en forte hausse et Wall Street en effervescence, Nvidia semble inarrêtable. Mais sur les marchés, ce qui monte ne continue pas toujours. Alors, 180 $ est-il juste au coin de la rue ?

La demande de puces IA Nvidia : un argument pour une hausse supplémentaire

Il ne fait aucun doute que la montée de Nvidia repose sur des fondamentaux solides. Le chiffre d’affaires du premier trimestre a bondi de 69 % pour atteindre 44,1 milliards de dollars, et les analystes prévoient une année 2025 exceptionnelle : 200 milliards de dollars de ventes, plus de 100 milliards de dollars de bénéfice net, et des marges frôlant les 70 %.

Pas mal pour une entreprise qui ne valait que 144 milliards de dollars il y a six ans. Le véritable moteur ? L’IA. Les puces de Nvidia alimentent tout, des clusters d’entraînement d’OpenAI aux usines intelligentes en Chine.

De grands noms comme Microsoft et Amazon investissent massivement dans l’infrastructure IA, et Nvidia reste le fournisseur privilégié. Pas étonnant, donc, que Angelo Zino de CFRA ait un objectif de cours à 196 $, suggérant une capitalisation boursière proche de 4,8 billions de dollars.

Si les résultats de Nvidia, attendus pour le 27 août, répondent aux attentes, certains pensent que l’action pourrait facilement gagner 10 à 20 $ en quelques jours. Avec les discussions haussières qui s’intensifient sur X (anciennement Twitter) et l’action représentant un poids important de 7,5 % dans le S&P 500, l’effet FOMO pourrait bien s’installer, poussant le prix vers la zone des 180–200 $, selon les analystes.

Prévisions des résultats Nvidia

Pour comprendre à quel point Nvidia a progressé, il vaut la peine de revenir à l’époque de la bulle internet. À son apogée en 2000, la valorisation de Cisco atteignait 550 milliards de dollars, soit 1,6 % du PIB mondial. Nvidia représente désormais 3,6 %. Ce n’est pas une erreur de frappe.

Et pourtant, comparer la capitalisation boursière au PIB a ses détracteurs. Le PIB est un flux annuel de biens et services, tandis que la capitalisation boursière est un instantané des attentes futures. Comme certains analystes sur X le notent à juste titre, ce n’est pas tout à fait comparable.

D’autres soulignent cependant le bénéfice net projeté de Nvidia de 153 milliards de dollars dans trois ans, presque équivalent à l’ensemble du FTSE 100. Voilà une comparaison qui mérite réflexion.

Qu’est-ce qui pourrait mal tourner ?

Bien sûr, aucune action ne grimpe indéfiniment. Le ratio cours/bénéfice anticipé de Nvidia est peut-être à un niveau « raisonnable » de 33 (en dessous de sa moyenne sur 5 ans de 41), mais il intègre encore beaucoup de perfection. Toute faiblesse, que ce soit dans les bénéfices, les dépenses en IA ou la demande mondiale de puces, pourrait lui faire perdre de la vitesse, selon les analystes.

Il y a aussi la question épineuse de la géopolitique. Nvidia dépend fortement de Taïwan pour la production de puces, et les tensions croissantes entre les États-Unis et la Chine représentent de réels risques. Ajoutez à cela la possibilité de nouveaux contrôles à l’exportation ou de tarifs douaniers, et les perturbations d’approvisionnement pourraient devenir plus qu’un simple risque médiatique.

Il y a ensuite la dynamique de trading. Avec un rendement en dividendes de seulement 0,02 % et une forte exposition à effet de levier sur le marché, toute hausse des taux d’intérêt ou épisode de ventes sur marge pourrait provoquer un repli brutal. N’oublions pas : Nvidia a perdu près de 600 milliards de dollars de valeur plus tôt cette année après l’annonce surprise du modèle IA de DeepSeek qui a effrayé le marché.

Perspectives à court terme du cours Nvidia : 150 $ ou 185 $ ensuite ?

Selon les analystes, dans un mois ou deux, le cours de Nvidia pourrait osciller entre 150 $ et 185 $. Un solide rapport sur les résultats d’août pourrait lui permettre de dépasser les récents sommets et de tester les 180 $, tandis qu’un échec – ou un coup dur géopolitique – pourrait le ramener sous les 150 $.

À plus long terme, les scénarios divergent. Si l’adoption de l’IA continue d’exploser et que Nvidia reste en avance sur des concurrents comme AMD, on pourrait parler de 200–250 $ d’ici la fin de l’année. Mais si les conditions macroéconomiques se resserrent ou si les concurrents gagnent du terrain, un retour à 125–140 $ n’est pas à exclure.

Le cap des 4 000 milliards de dollars de Nvidia n’est pas qu’une question de valorisation – c’est un message. Un signal que le marché croit que l’IA n’est pas un simple engouement, mais une révolution économique à part entière. Pourtant, même les révolutions rencontrent de la résistance.

Selon les experts, que Nvidia franchisse ou non la barre des 180 $ et au-delà dépendra des résultats, du sentiment et d’une bonne dose de chance géopolitique. Pour l’instant, l’action vole haut, mais elle n’est pas à l’abri de la gravité.

Au moment de la rédaction, on observe un léger repli depuis les sommets historiques, indiquant que les vendeurs opposent une certaine résistance qui pourrait entraîner une baisse significative. Cependant, les barres de volume dessinent un équilibre quasi parfait entre pression d’achat et de vente – suggérant une possible consolidation. Le prix de 167,74 $ constitue un niveau de résistance potentiel si les cours remontent. Inversement, en cas de chute, les prix pourraient trouver des supports à 162,61 $, 141,85 $ et 116,26 $.

Le prix du Bitcoin atteint 122K au milieu de murmures de short squeeze.

Le Bitcoin vient de dépasser les 122 000 $, et la communauté crypto est en effervescence. Est-ce le début de quelque chose de plus grand - ou les ours vont-ils se faire brûler ?

Le Bitcoin vient de dépasser les 122 000 $, et la communauté crypto est en effervescence. Alors que les haussiers célèbrent la cassure, un nouveau récit prend de l’ampleur : un short squeeze potentiel pourrait attiser le feu. Avec des positions short sur l’Ether atteignant des sommets historiques et une incertitude macroéconomique toujours présente, ce rallye pourrait être alimenté par plus que la simple dynamique.

Est-ce le début de quelque chose de plus grand - ou les ours vont-ils se faire brûler ?

Deux dates clés ont tout changé

Si vous prenez du recul, les mouvements récents du Bitcoin n’étaient pas aléatoires. Deux moments politiques majeurs aux États-Unis - 9 avril et 1er juillet - semblent avoir déclenché cette dernière vague d'action sur les prix. Le premier était la pause tarifaire de 90 jours, qui signalait un potentiel assouplissement monétaire.

Le second est l’adoption du “Big Beautiful Bill”, une bombe fiscale projetée pour réduire les recettes fédérales de 5 000 milliards de dollars sur une décennie. Ces deux événements ont coïncidé avec des divergences claires sur les graphiques : le Bitcoin a bondi tandis que l’indice du dollar américain (DXY) a fortement chuté. L’indice du dollar ($DXY) a fortement reculé. En fait, le dollar a chuté de 11 % en seulement six mois. Les traders et les institutions ont compris le message.

De la frénésie de dépenses au rallye crypto

Mai 2025 a livré l’une des chiffres les plus impressionnants jusqu’à présent : un déficit américain de 316 milliards de dollars en un seul mois - le troisième plus important de l’histoire, selon le Congressional Budget Office. Un déficit en un mois - le troisième plus important de l’histoire, selon le Congressional Budget Office.

Ajoutez les projections imminentes d’un déficit annuel de 1,9 billion de dollars, et les marchés intègrent désormais fermement une pression fiscale à long terme. Le Bitcoin ne réagit plus seulement à l’engouement. Il commence à agir comme un baromètre macroéconomique - une couverture contre les dépenses inconsidérées et le déclin de la crédibilité des devises fiduciaires. Et le comportement du marché le reflète : à mesure que le déficit américain s’approfondit, le prix du Bitcoin continue de grimper. Le déficit s'accentue, le prix du Bitcoin continue de grimper.

Regard sur les ETF Bitcoin : les institutions sont silencieusement engagées à fond

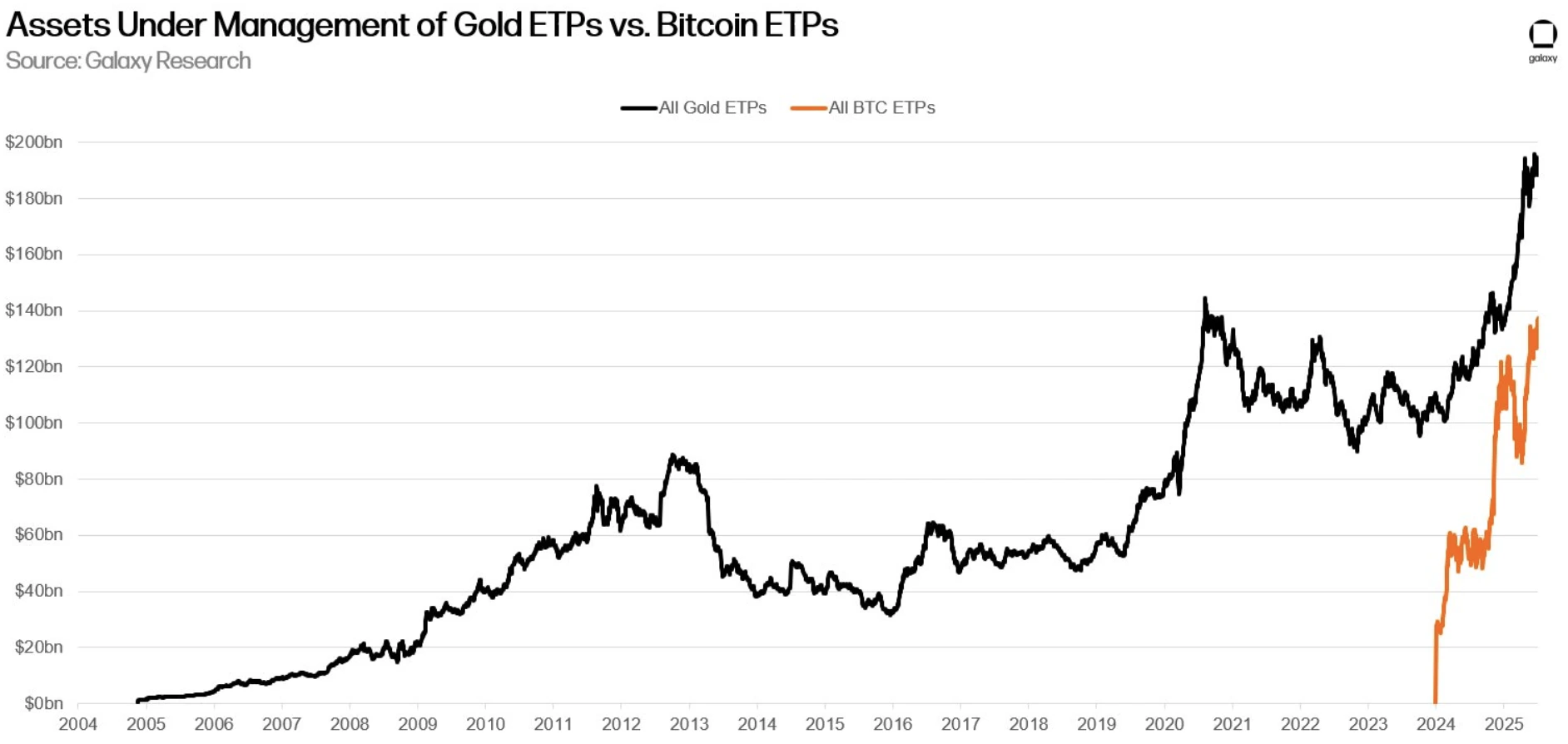

Ce rallye n'est pas tiré par le commerce de détail. Il est institutionnel. L’ETF Bitcoin iShares ($IBIT) a accumulé un incroyable 76 milliards de dollars d’actifs sous gestion, et ce en moins de 350 jours. Pour référence, l'ETF phare de l'or ($GLD) a mis 15 ans pour atteindre ce même jalon.

Ce changement n’est pas juste symbolique - il est structurel. Les fonds spéculatifs et les family offices alloueraient environ 1 % de leurs portefeuilles au Bitcoin. Ils ne le font pas pour s'amuser - ils le font parce que le Bitcoin se comporte comme une issue de secours dans un environnement de plus en plus incertain.

Les shorts pourraient être le carburant final

Puis il y a l’Ether. Selon des données récentes (via ZeroHedge), les positions short à effet de levier sur l’Ether ont atteint des sommets historiques - une configuration étrangement similaire à ce que nous avons vu juste avant le creux d’avril 2025. Si un squeeze se produit là-bas, le Bitcoin pourrait surfer sur la vague encore plus haut.

En d’autres termes, ce n’est pas qu’une histoire de fondamentaux à long terme. Il y a aussi un potentiel de puissance de feu du côté des positions short. Quelques cascades de liquidation pourraient transformer un rallye sain en une flambée totale.

Perspectives du prix du Bitcoin : le Bitcoin est-il la nouvelle norme ?

Les valeurs refuges traditionnelles comme l’or augmentent. Le dollar baisse. Les rendements augmentent. Et le Bitcoin ? Il est en plein essor. Ce ne sont pas des événements déconnectés - ils font tous partie du même puzzle économique.

Le rôle du Bitcoin évolue. Ce n’est pas juste un pari technologique ou une couverture contre l’inflation. Il devient une réaction aux politiques, à la dette, aux déficits, et au sentiment qu’aucun gouvernail ne dirige le navire. Que cela se termine par un squeeze, un supercycle, ou autre chose, une chose est claire :

Les marchés n’ignorent plus le Bitcoin. Et vous non plus.

Au moment de la rédaction, le BTC continue de s’envoler vers de nouveaux sommets. Une mèche se forme au sommet, signe évident d’une résistance des vendeurs. Cependant, le volume indique que la pression vendeuse ne s’est pas encore manifestée avec conviction - un indicateur que nous pourrions voir davantage de hausse avant que la tendance haussière ne s’épuise. Si une hausse se produit, les prix pourraient rencontrer une résistance au niveau des 123 275 $. En cas de chute, les prix pourraient trouver un support aux niveaux de 108 000 $ et 105 000 $.

Les discussions de Trump sur une baisse des taux poussent le prix de l'or à de nouveaux sommets

Cela semble fou, mais c’est exactement ce que les marchés murmurent. Le président Donald Trump appelle désormais à une baisse des taux d’intérêt de 300 points de base – de loin la plus importante de l’histoire américaine

Cela semble fou, mais c’est exactement ce que les marchés murmurent. Le président Donald Trump appelle désormais à une baisse spectaculaire des taux d’intérêt de 300 points de base – la plus importante de l’histoire américaine. Alors que cela soulève bien des sourcils, un actif profite discrètement du chaos : l’or. Avec la demande refuge qui grimpe et les risques d’inflation de retour sous les projecteurs, serait-ce le moment pour l’or de viser les 5 000 $ ?

La poussée de Trump pour une baisse des taux

Pour faire simple, une baisse de 300 points serait trois fois plus importante que la réduction record de 100 points de base par la Fed en mars 2020, lors du pic de panique pandémique. À cette époque, l’or a grimpé en flèche, le dollar a chuté, et les investisseurs se préparaient à l’inflation.

Maintenant? Trump pousse pour une baisse d’une telle ampleur alors que l’économie est en croissance. Les États-Unis ne sont pas en récession. En fait, le PIB affiche une croissance soutenue de 3,8 % en glissement annuel.

Pourtant, Trump affirme que les taux d’intérêt élevés coûtent cher aux États-Unis en service de la dette – plus de 1 200 milliards de dollars par an, soit environ 3,3 milliards de dollars par jour en paiements d’intérêts.

Selon Trump, chaque baisse de 1 % pourrait économiser environ 360 milliards de dollars sur 36 000 milliards de dollars de dette. Mais ce chiffre est un peu flou. En réalité, seule la dette détenue par le public (environ 29 000 milliards de dollars) est concernée, et toutes ne peuvent pas être refinancées du jour au lendemain.

Pourtant, selon les experts, les calculs indiquent des économies potentielles de 870 milliards de dollars par an si une baisse complète de 3 % était appliquée. De manière plus réaliste, si seulement 20 % de la dette était refinancée la première année, cela pourrait quand même économiser 174 milliards de dollars - ce n’est pas une somme négligeable.

La demande refuge pour l’or augmente au milieu des tensions commerciales

Alors que les marchés digèrent la logique économique, l’or a discrètement progressé pendant trois jours consécutifs, s’approchant du sommet de sa fourchette hebdomadaire. Dans les coulisses, Trump a également ravivé une guerre commerciale totale, émettant plus de 20 avis de droits de douane en une seule semaine, y compris un droit de 35 % sur les importations canadiennes et des taxes élevées sur le Brésil et le cuivre.

Les investisseurs sont compréhensiblement nerveux. Les tensions commerciales sont généralement mauvaises pour la croissance mondiale, mais elles sont excellentes pour l’or. Le métal jaune prospère en période d’incertitude. Ajoutez un dollar US en baisse (en recul de plus de 10,8 % au premier et deuxième trimestre - son pire début d’année depuis 1973), et le mélange devient encore plus favorable à l’or.

Le facteur du taux d’intérêt de la Federal Reserve

Normalement, la hausse des prix de l’or coïnciderait avec des attentes croissantes d’une baisse des taux par la Fed. Mais voici la surprise – ces attentes se sont refroidies. Les derniers comptes rendus de la Fed ont montré une division parmi les responsables. Certains veulent des baisses bientôt. D’autres ne voient aucune urgence.

D’une part, la présidente de la Fed de San Francisco, Mary Daly, a suggéré que les taux pourraient baisser éventuellement, indiquant que la politique actuelle reste restrictive. D’autre part, le président de la Fed de St. Louis, Alberto Musalem, a adopté un ton plus prudent, avertissant qu’il est trop tôt pour mesurer l’impact complet de l’inflation liée aux tarifs. Et Christopher Waller, connu comme un accommodant et possible successeur de Powell, a appelé à une baisse rapide – tout en insistant sur le fait que ce ne serait pas politique.

Pour l’instant, la Fed semble coincée entre des données d’emploi solides et le risque d’inflation. Les demandes initiales d’allocations chômage sont récemment tombées à 227 000, dépassant les prévisions et signalant la résilience du marché du travail. Cela a rendu la banque centrale méfiante à l’idée de couper trop tôt – même si Trump met la pression.

Prévisions pour l’or : pourrait-il vraiment atteindre 5 000 $ ?

Voici l’argument haussier. Si la Fed suivait les souhaits de Trump (ou même partiellement), cela entraînerait probablement :

- Une baisse du dollar

- Une intensification des attentes d’inflation

- Une ruée vers les valeurs refuges

- Et potentiellement un mouvement parabolique de l’or

Certains analystes estiment que ce scénario pourrait faire passer l’or au-delà de 5 000 $ l’once, surtout avec les perturbations commerciales continues et la divergence des politiques mondiales en jeu. L’or a déjà augmenté de 40 % au cours de l’année écoulée, et de 80 % sur cinq ans – le momentum est en sa faveur.

Et si tout cela vous semble familier, c’est parce que nous sommes déjà passés par là. Après 2020, les baisses de taux et les mesures de relance ont propulsé l’or à des sommets historiques à l’époque. L’environnement actuel peut être différent, mais le cocktail de guerres commerciales, de drames politiques et de pression des banques centrales commence à rappeler un fort sentiment de déjà vu.

Perspectives techniques de l’or

La proposition de baisse de taux de 300 points de Trump pourrait ne jamais se concrétiser, mais la simple suggestion de celle-ci remodèle la psychologie du marché. Elle attise les flammes des craintes d’inflation, affaiblit le dollar et renforce la demande pour des actifs comme l’or.

L’or pourrait-il atteindre 5 000 $ ? Si les conditions s’alignent – baisses de taux, guerres commerciales, assouplissement de la Fed –, alors oui, le chemin existe. Que ce chemin soit emprunté ou non est la véritable question que les investisseurs suivront.

Au moment de la rédaction, l’or connaît une hausse significative dans une zone de vente, suggérant que la hausse pourrait être limitée. Cependant, les barres de volume indiquent une baisse de la pression à la vente, suggérant une possible reprise. Si une reprise se produit, les prix pourraient se maintenir aux niveaux de 3 365 $, 3 395 $ et 3 450 $. À l’inverse, en cas de baisse, les prix pourraient trouver un support aux niveaux de 3 300 $ et 3 250 $.

L’or pourrait-il atteindre 5 000 ? Vous pouvez spéculer sur le prix de l’or avec un compte Deriv MT5 ou Deriv cTrader.

Le prix du Bitcoin atteint un record historique, les haussiers visent 120K

Le Bitcoin est de retour sous les projecteurs et ne fait pas les choses à moitié. Après avoir franchi son record historique pour dépasser les 112K$, la cryptomonnaie la plus populaire au monde teste une fois de plus les limites du possible.

Note : Depuis août 2025, nous ne proposons plus la plateforme Deriv X.

Le Bitcoin est de retour sous les projecteurs et ne fait pas les choses à moitié. Après avoir franchi son record historique pour dépasser les 112K$, la cryptomonnaie la plus populaire au monde teste une fois de plus les limites du possible. Avec un élan croissant et des graphiques en effervescence, la grande question circule : 120K$ est-il à portée de main, ou allons-nous trop vite en besogne ?

Décryptons ce qui alimente ce rallye - et si cette fois, c’est vraiment différent.

Un rallye du prix du Bitcoin alimenté par plus que du simple battage médiatique

Cette dernière envolée n’est pas sortie de nulle part. Elle a été dopée par la liquidation de plus de 425 millions de dollars de positions courtes à effet de levier - un classique short squeeze qui a propulsé le Bitcoin au-delà de la zone de résistance historique des 110K$.

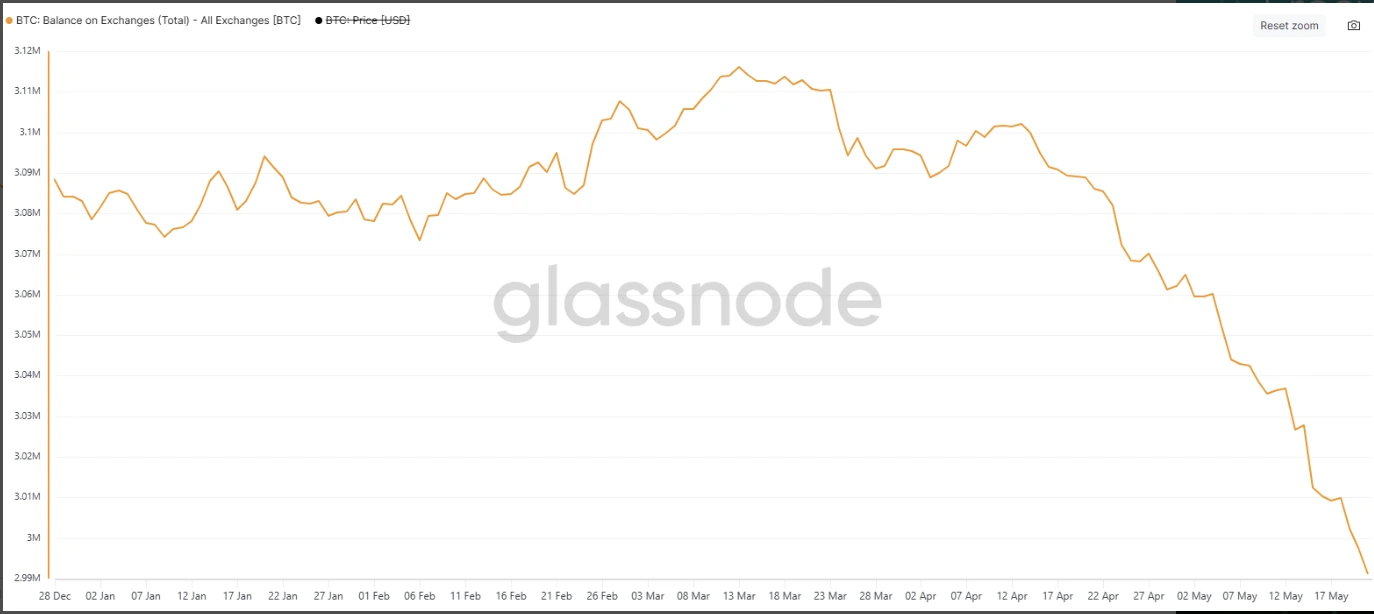

Mais contrairement aux pics précédents qui se sont estompés aussi vite qu’ils sont apparus, les analystes affirment que celui-ci a du fond. L’élan est alimenté par une demande réelle. Selon les analystes, les gens ne parient pas seulement sur les mouvements de prix - ils achètent pour conserver. Les réserves sur les plateformes d’échange ont chuté à leur plus bas niveau depuis mars, ce qui suggère une conviction à long terme en hausse. Moins de bulles, plus de fondations.

Les institutions se ruent sur les ETF Bitcoin

Les chiffres parlent d’eux-mêmes. Les ETF Bitcoin, seulement approuvés début 2024 après des années de débats réglementaires, ont déjà dépassé les 150 milliards de dollars d’actifs sous gestion. Pour mettre en perspective, il a fallu plus de 16 ans aux ETF or pour atteindre ce même palier. Une telle croissance n’arrive pas sans que les gros acteurs ne s’y engagent massivement.

Pour étayer cela, une étude publiée dans le Journal of Financial Economics montre que près de 70 % des investisseurs institutionnels considèrent désormais le Bitcoin comme une classe d’actifs légitime. Et dans un virage notable, les analystes de JPMorgan sont devenus haussiers sur le BTC, s’attendant désormais à ce qu’il surpasse l’or au second semestre de l’année. Ils ont même qualifié cette tendance de « jeu à somme nulle » - lorsque l’or baisse, le Bitcoin monte. C’est un fait marquant dans les cercles financiers traditionnels.

Du « gold digital » aux gros titres politiques

Une autre force est en jeu - la politique. Le Bitcoin se comporte de plus en plus comme une couverture géopolitique. Suite à l’annonce par le président Trump de droits de douane massifs sur des pays comme la Malaisie et l’Afrique du Sud, le Bitcoin n’a pas fléchi. En fait, il a progressé - et continue de se découpler des marchés actions les jours où le S&P 500 corrige.

Cette perception du Bitcoin comme valeur refuge prend de l’ampleur, surtout alors que les craintes liées à la dépréciation des monnaies fiat refont surface. Les analystes de Sygnum Bank affirment que ce changement aide le Bitcoin à se tailler un rôle traditionnellement occupé par l’or, mais avec l’attrait supplémentaire de l’innovation digitale.

Les actualités sur la régulation crypto pourraient attirer plus d’intérêt institutionnel

Tout cela se déroule dans un contexte politique étonnamment pro-crypto. Le Congrès américain se prépare à débattre du Genius Act - un projet de loi visant à soumettre les émetteurs de stablecoins à une surveillance réglementaire. Il a été remanié pour répondre aux préoccupations concernant la protection des consommateurs et la sécurité nationale, et semble désormais bénéficier d’un soutien bipartisan.

Bo Hines, directeur exécutif du conseil consultatif présidentiel pour les actifs numériques, a déclaré sans détour lors de la conférence Consensus cette semaine : « Nous sommes prêts pour l’adoption. Nous avançons extrêmement rapidement et efficacement. »

La conséquence ? Si ce texte est adopté, il pourrait déclencher une nouvelle vague d’intérêt institutionnel, notamment de la part d’acteurs prudents attendant des cadres réglementaires plus clairs.

Prévision du prix du Bitcoin : 120K, prochaine étape ?

Techniquement, le Bitcoin flirte avec le prochain seuil psychologique. Il a déjà dépassé une fourchette de trading étroite et se maintient au-dessus de la résistance précédente. S’il parvient à rester à ce niveau, et que les conditions macroéconomiques restent favorables, 120K$ pourrait se profiler plus vite que beaucoup ne le pensent.

Cela dit, un mot de prudence : le FMI a récemment averti que les actifs crypto restent trois fois plus volatils que les actifs traditionnels. Et bien que la croissance des ETF soit impressionnante, certains observateurs du marché craignent qu’elle ne déforme l’action naturelle des prix.

Pourtant, avec les acheteurs au comptant aux commandes, un appétit institutionnel croissant, et une régulation passant de la théorie à la réalité, ce rallye semble plus solide que le précédent. Ce n’est plus seulement une question de graphiques et de chandeliers - c’est une question de politique, de portefeuilles et de finalité.

Perspectives du prix du Bitcoin

La dernière percée du Bitcoin n’est pas qu’un mouvement de prix - c’est un signal. Un signal que la crypto n’est plus le pari marginal qu’elle était autrefois. L’écosystème mûrit, les institutions s’engagent, et les régulateurs jouent enfin le jeu.

120K$ ? Ce n’est plus un coup de chance. Cela pourrait bien être la prochaine étape logique.

Au moment de la rédaction, le Bitcoin connaît un léger repli depuis son record historique, avec des signes clairs de prise de bénéfices. Les barres de volume, en revanche, racontent l’histoire d’une pression d’achat dominante ces derniers jours, les vendeurs offrant peu de résistance, ce qui laisse entrevoir une possible nouvelle hausse. Si cette hausse se matérialise, nous pourrions voir les acheteurs rencontrer une résistance autour des records historiques. À l’inverse, en cas de chute, les prix pourraient se maintenir aux niveaux de support de 107 400$ et 100 900$.

Le Bitcoin va-t-il filer vers 120K ? Vous pouvez spéculer sur le prix du BTC avec un compte Deriv MT5, Deriv cTrader ou Deriv X.

Tradez la volatilité changeante du market avec les Volatility Switch Indices.

Et si vous pouviez trader un indice synthétique qui ne se déplace pas simplement au hasard, mais qui évolue à travers des phases distinctes d'activité du market, tout comme les marchés réels ?

Et si vous pouviez trader un indice synthétique qui ne se déplace pas simplement au hasard, mais qui évolue à travers des phases distinctes d'activité du market, tout comme les marchés réels ? C’est ce que proposent les Volatility Switch Indices (VSI) : une manière structurée de trader la volatilité changeante, le tout dans un seul instrument.

Les VSI sont maintenant disponibles sur Deriv, prêts à être explorés par vous. Chaque indice passe en boucle par des phases de volatilité basse, moyenne et haute, offrant une expérience synthétique dynamique et réaliste du market.

Qu’est-ce qui différencie les Volatility Switch Indices des autres Synthetic Indices ?

La plupart des indices synthétiques fonctionnent à un niveau de volatilité fixe ou se comportent de manière imprévisible. Les VSI introduisent un cycle structuré de conditions changeantes.

Chaque phase est définie par l’amplitude attendue des mouvements de l’indice à différents niveaux de volatilité :

- VSI Low : volatilité de 10-25 %, avec des durées de régime plus longues et des conditions plus stables.

- VSI Medium : volatilité de 50-100 %, offrant un équilibre entre variabilité et rythme.

- VSI High : volatilité de 100-200 %, avec un changement plus rapide des régimes et un comportement plus intense du market.

Au lieu de changer d’indice pour suivre les conditions changeantes du market, les VSI vous donnent les trois phases de volatilité dans un seul instrument.

Pourquoi les traders devraient explorer les Volatility Switch Indices

Conçus pour l’évolution du comportement du market, les VSI permettent aux traders d’explorer des stratégies de trading de volatilité en offrant :

- Régimes de volatilité prédéfinis : Tradez à travers les phases de volatilité basse, moyenne et haute — le tout dans un seul instrument.

- Flexibilité stratégique : adaptez votre stratégie en fonction de l’évolution possible de la volatilité.

- Spreads dynamiques : les niveaux de spreads s’ajustent selon la phase de volatilité actuelle.

- Disponibilité 24/7 : tradez à tout moment, sans être affecté par les actualités ou événements réels.

Commencez à trader les Volatility Switch Indices dès aujourd’hui.

Les Volatility Switch Indices sont maintenant disponibles pour les comptes de démonstration sur Deriv MT5 et Deriv cTrader.

Connectez-vous à votre compte Deriv et explorez les Volatility Switch Indices, ou si vous êtes nouveau chez Deriv, inscrivez-vous maintenant pour commencer à trader.

Les Stable Spread Instruments apportent de la clarté à vos coûts de trading

Avec les Stable Spread Instruments (SSI), gérer votre spread de trading devient plus prévisible même lorsque la volatilité du market augmente. Cela signifie moins de surprises et plus de contrôle lorsque les markets évoluent rapidement.

Imaginez : vous tradez de l'Or ou de l'EUR/USD lors d'un événement d'actualité majeur. Normalement, les spreads peuvent augmenter brusquement, augmentant vos coûts précisément quand la rapidité et le timing sont les plus importants.

Avec les Stable Spread Instruments (SSI), gérer votre spread de trading devient plus prévisible même lorsque la volatilité du market augmente. Cela signifie moins de surprises et plus de contrôle lorsque les markets évoluent rapidement.

Qu'est-ce qui distingue les Stable Spread Instruments ?

Une tarification stable offre aux traders une meilleure visibilité sur le spread dans le trading de devises — vous aidant à anticiper les coûts plus efficacement pendant les conditions volatiles. Les SSI soutiennent cela en visant à maintenir des spreads stables tout au long de la journée.

Pourquoi les traders devraient explorer les Stable Spread Instruments

Que vous réagissiez à un mouvement ou prépariez un trade plus long, les SSI offrent une tarification constante qui vous aide à réduire l'impact des fluctuations des spreads, surtout dans les markets forex rapides.

Avec les SSI, vous bénéficiez de :

- Des spreads conçus pour rester constants tout au long de la journée

- Des pics de spread réduits lors de markets rapides ou actifs

- Une visibilité plus claire sur les coûts d'entrée et de sortie

- Une manière plus stable de trader le forex et les métaux — idéal pour gérer les coûts du trading à spread forex plus régulièrement

Commencez à trader les Stable Spread Instruments dès aujourd'hui

Les Stable Spread Instruments sont désormais disponibles pour les comptes démo sur Deriv MT5.

Connectez-vous à votre compte Deriv pour explorer les Stable Spread Instruments, ou si vous êtes nouveau sur Deriv, inscrivez-vous maintenant pour commencer à trader.

La divergence des prix du cuivre pourrait n'être qu'un simple sursaut.

Le cuivre est sous les projecteurs - et pas de la manière à laquelle on s'attendrait pour un métal surtout connu pour alimenter discrètement nos maisons, voitures et gadgets.

Le cuivre est sous les projecteurs - et pas de la manière à laquelle on s'attendrait pour un métal surtout connu pour alimenter discrètement nos maisons, voitures et gadgets. Les prix aux États-Unis viennent de grimper à un niveau record, tandis que les marchés de Londres et Shanghai semblent s'en désintéresser.

En fait, le cuivre se négocie désormais à un surprenant premium de 25 % à New York par rapport à la référence mondiale. Ce n'est pas simplement inhabituel - c'est historique.

Alors, que se passe-t-il ? S'agit-il d'un simple tremblement de marché déclenché par des menaces de tarifs douaniers et la panique des traders ? Ou le cuivre envoie-t-il un signal d'alerte indiquant qu'un changement plus profond s'opère dans l'économie mondiale ?

Examinons de plus près la divergence qui met tout le monde, des mineurs aux fabricants, en émoi.

Tarifs douaniers américains sur le cuivre : l'étincelle derrière la poussée

Tout a commencé par une déclaration audacieuse. Lors d'une réunion du Cabinet, l'ancien président des États-Unis Donald Trump a lâché une bombe - l'annonce d'un projet d'imposer un tarif de 50 % sur les importations de cuivre. Cette phrase unique a plongé les marchés dans la frénésie.

En l'espace de quelques heures, les contrats à terme sur le cuivre à la Comex de New York ont bondi de 17 %, un record, atteignant brièvement 5,89 dollars la livre - un niveau jamais vu auparavant.

Pendant ce temps, à Londres, l'ambiance était bien moins dramatique. Les prix à la London Metal Exchange, qui donne généralement le ton des échanges globaux du cuivre, ont en fait chuté de 1,5 %.

Le marché de Shanghai a suivi le mouvement, laissant les traders perplexes : pourquoi le prix américain fait-il cavalier seul ?

Un marché du cuivre en train de rattraper son retard

Les analystes notent que le cuivre ne se comporte généralement pas ainsi. C'est l'un des métaux industriels les plus échangés à l'échelle mondiale, et sa tarification reste généralement alignée entre les grandes places boursières. Un petit premium dans une région ? Bien sûr. Mais 25 % ? C’est comme payer plus cher un repas à New York parce qu’il pourrait pleuvoir la semaine prochaine.

Selon les rapports, les discussions sur les tarifs ont déclenché une ruée folle pour stocker du cuivre aux États-Unis avant que les prix ne montent encore plus haut. Les traders ont expédié dans le pays des volumes record, espérant battre le temps. Et avec la crainte d’une offre plus serrée, les acheteurs sont prêts à payer plus - beaucoup plus - juste pour verrouiller ce qu’ils peuvent.

Divergence du marché du cuivre : simple incident ou problème plus grave ?

Voici la vraie question : est-ce une panique temporaire ou le début d’une rupture à long terme dans le marché du cuivre ? Les analystes sont partagés.

Certains experts, y compris ceux de Morgan Stanley, pensent que la hausse des prix pourrait être de courte durée. Une fois que les stocks américains se réapprovisionneront et que le marché se calmera, les prix Comex pourraient se réaligner. Les traders qui thésaurisent du cuivre aujourd’hui pourraient se retrouver avec des stocks coûteux si la demande ne suit pas.

D’autres, cependant, voient un problème plus structurel se profiler. Les États-Unis dépendent des importations pour plus de la moitié de leur cuivre raffiné, dont une grande partie vient du Chili, du Canada et du Mexique.

Bien que l’Amérique dispose de riches réserves de cuivre, elle manque de capacités de raffinage pour répondre à la demande intérieure. Les tarifs peuvent protéger les producteurs en théorie, mais ils peuvent tout aussi bien alourdir les fabricants avec des coûts d’approvisionnement exorbitants. Ce n’est certainement pas une recette pour une renaissance industrielle.

Pourquoi c’est plus important que vous ne le pensez

Le cuivre n’est pas un métal comme les autres. C’est le moteur de l’économie moderne - et de celle, verte, que nous construisons. Des véhicules électriques et des éoliennes aux smartphones et data centers, le cuivre est partout. Si les prix s’envolent dans une région, ce n’est pas seulement les traders qui en pâtiront. Cela affecte aussi les entreprises de construction, les constructeurs automobiles et les projets d’énergie propre.

Et il y a aussi l’effet d’entraînement géopolitique. Si les États-Unis deviennent une île de cuivre à coûts élevés, les fournisseurs pourraient chercher ailleurs, comme la Chine, des relations commerciales plus stables et durables. Dans un monde déjà tendu par les problèmes de chaînes d’approvisionnement, cette divergence des prix pourrait creuser davantage le fossé.

Alors, où vont les prix du cuivre à partir d’ici ?

Pour l’instant, il y a beaucoup de cuivre entreposé dans les entrepôts américains, même à des prix exorbitants. Mais la perspective à long terme reste floue. Le marché ne sait toujours pas quand les tarifs entreront réellement en vigueur, si certains produits seront exemptés, ou si cette divergence forcera une reconfiguration plus profonde des flux mondiaux de cuivre.

Ce qui est clair, c’est que les marchés détestent l’incertitude, et le comportement récent du cuivre est un exemple typique de ce qui se passe quand politique, spéculation et chaînes d’approvisionnement se heurtent.

La divergence des prix du cuivre n’est-elle qu’un incident ? Peut-être. Mais si c’est le cas, c’est un incident aux conséquences. Car dans le monde d’aujourd’hui, quand un métal comme le cuivre se détache du groupe, il s’agit rarement que du prix — c’est une question de pouvoir, de politique, et de ce qui vient ensuite.

Perspectives des prix du cuivre sur le LME

Au moment de la rédaction, les prix du cuivre (LME) sont sous pression avec la dernière barre verte formant une mèche massive, suggérant une forte pression de vente. Cependant, les barres de volume indiquent que la pression de vente diminue, suggérant qu’une baisse pourrait être limitée. Si une baisse se matérialise, les prix pourraient trouver un support aux niveaux de 9 540 $ et 9 400 $. Inversement, en cas de reprise, les prix pourraient rencontrer une résistance au niveau des 10 000 $.

La stratégie d'acheter la baisse est-elle la meilleure en 2025 ?

Avec le S&P 500 à des sommets historiques et des actions technologiques comme Nvidia qui rebondissent plus fort après chaque Fall, une question persiste : acheter la baisse ne fonctionne-t-il pas simplement, mais gagne-t-il vraiment ?

Jusqu'à présent en 2025, ce qui semble être un chaos du marché a en fait été une mine d'or - du moins pour les courageux. Chaque oscillation, chaque chute brutale, chaque soi-disant « bain de sang » s'est transformé en opportunité d'achat. Et ceux qui ont osé plonger ? Ils rient jusqu'à la banque.

Avec le S&P 500 à des sommets historiques et des actions technologiques comme Nvidia qui rebondissent plus fort après chaque Fall, une question persiste : acheter la baisse ne fonctionne-t-il pas simplement, mais gagne-t-il vraiment ?

Sommets records du Nasdaq

Commençons par les chiffres. Selon les analystes, si vous aviez simplement acheté le Nasdaq 100 chaque fois qu'il a connu une journée à la baisse cette année, vous seriez en hausse d'environ 32 % - le meilleur résultat pour cette stratégie depuis cinq ans. Pour rappel, à la même période l'année dernière, ce rendement stagnait à un modeste 5 %.

Le rythme que nous observons place 2025 en bonne voie pour devenir la meilleure année pour l'achat lors de la baisse depuis au moins 1985. Oui, même mieux que les jours euphorique de 1999.

Et ce n’est pas comme si cela avait été une balade calme non plus. Sur les 124 jours de trading jusqu’à présent, le Nasdaq a été en baisse lors de 51 d’entre eux. Cela fait beaucoup de chandelles rouges - mais aussi beaucoup de rebonds verts.

Les actions Nvidia chutent plus fort - et rebondissent plus vite

Si le marché dans son ensemble a récompensé les acheteurs lors des baisses, Nvidia les a pratiquement couronnés comme des rois.

La star de l'IA a commencé l'année sous la pression de DeepSeek de Chine, un concurrent moins cher dans le domaine de l'apprentissage automatique. Puis est venue la débâcle : le 27 janvier, Nvidia a enregistré sa plus forte baisse en une seule journée - une chute brutale de 17 %. Aïe.

Mais cette douleur n'a pas duré. Début février, l'action avait rebondi de 20 % avant les résultats. Ce n'était pas un coup d'essai non plus. En avril, Nvidia a de nouveau suivi la baisse du market, cette fois en raison des craintes concernant les tarifs proposés par Trump. Les actions ont chuté de 33 % pour atteindre leur plus bas niveau de l'année.

Et puis, vous l'avez deviné, un autre rallye. Un rallye raide et sans complexe. Depuis son creux, Nvidia a établi de nouveaux records, les actions ayant augmenté de 12 % rien que le mois dernier. Ce fut un rêve pour les traders ayant le courage de supporter des baisses brutales et la conviction de tenir bon.

Nvidia continue de faire la une de Wall Street

Ce ne sont pas seulement des traders particuliers sur Reddit qui lancent des fléchettes. Wall Street est de plus en plus convaincue que la fenêtre d'achat sur creux de Nvidia est plus qu'une simple chance.

Citi a récemment relevé son objectif de prix à 190 $, suggérant une hausse supplémentaire de 15 % par rapport aux niveaux actuels. Une entreprise a été encore plus audacieuse, fixant un objectif à 250 $ - un prix qui valoriserait Nvidia à un incroyable 6 000 milliards de dollars.

Pourquoi tant d'enthousiasme ? Simple : les gouvernements achètent des infrastructures IA comme s'il s'agissait de la nouvelle électricité. Les analystes de Citi estiment que la demande souveraine seule pourrait déjà contribuer à des milliards de dollars de revenus cette année. Ils s’attendent à une montée en puissance encore plus forte en 2026.

La ruée vers l’or de l’IA est bien réelle

Lors de la récente conférence générative IA de Nvidia, des initiés ont proposé un repère potentiel pour l’infrastructure nationale d’IA : un superordinateur ou 10 000 GPU pour 100 000 employés du gouvernement. Réfléchissez-y. Ce type de développement pourrait occuper Nvidia - et le rendre rentable - pendant des années.

Les puces Blackwell GB200 de l’entreprise alimentent déjà la plupart de ces projets, et Citi estime que le déploiement ne fait que s’accélérer. Des inquiétudes concernant la chaîne d'approvisionnement ? En grande partie résolues. Les installations de racks ? « Elles avancent à un rythme rapide. » Même la transition vers les puces GB300 de prochaine génération devrait se dérouler sans accroc, grâce aux leçons tirées des lancements précédents.

Course mondiale aux armements de l’IA : feux verts, avec une touche de risque

Citi prévoit désormais que les revenus des centres de données de Nvidia augmenteront de 5 % en FY 2027 et de 11 % en FY 2028, avec des ventes de réseaux augmentant encore plus rapidement. Les marges devraient se stabiliser autour de 70 % en moyenne, ce qui est excellent pour une entreprise qui évolue à ce rythme.

Cela dit, il y a encore des nuages à l'horizon. L'administration Trump pourrait réintroduire des restrictions à l'exportation – en particulier avec une surveillance renforcée de la Malaisie et de la Thaïlande pour d'éventuelles expéditions indirectes vers la Chine. Les risques réglementaires restent réels, surtout pour une entreprise au cœur d'une course mondiale aux armements de l'IA.

Moyenne d'achat fractionné contre chronométrage/achat sur creux

Si vous avez bien chronométré vos achats cette année, il n'y a pas photo - acheter sur creux a été une bête. Le market rebondit avec une vengeance, et le graphique de Nvidia ressemble plus à un trampoline qu'à une ligne de tendance. Ajoutez à cela la demande en forte hausse, les améliorations d'analystes optimistes, et une possible course vers une capitalisation boursière de 4 000 milliards de dollars, et il est facile de comprendre pourquoi les traders sont si confiants.

Mais voici la tournure malheureuse : une étude de Vanguard analysant 90 ans de données du S&P 500 révèle que même un timing parfait pour "acheter sur creux" a sous-performé la moyenne d'achat fractionné (DCA), remettant en cause la croyance commune des investisseurs selon laquelle chronométrer les creux maximise les rendements.

Donc, dans une année 2025 où acheter sur creux et tenir votre position, en particulier avec des actions comme Nvidia, vous a récompensé, le market a été plus qu'heureux de vous récompenser - la stratégie a montré sa vulnérabilité à long terme.

Mais en ce qui concerne 2025, la volatilité n’a pas été l’ennemi cette année - elle a été l’opportunité.

Perspectives Nvidia

Au moment de la rédaction, Nvidia montre des signes d’épuisement côté achat après un rallye significatif, laissant présager une possible inversion. Cependant, les barres de volume montrent que la pression dominante côté achat ces derniers jours a été confrontée à un contrecoup disproportionné côté vente, suggérant qu’un mouvement à la hausse pourrait encore être possible.

Si nous observons une hausse, les prix pourraient rencontrer une résistance au niveau des 161,55 $. Inversement, si nous voyons un effondrement, les prix pourraient trouver des niveaux de support à 141,75 $, 132,75 $ et 103,35 $.

Le trading sur les creux de Nvidia est-il une stratégie gagnante potentielle ? Vous pouvez spéculer sur la trajectoire des prix de Nvidia avec un compte Deriv MT5.

Désolé, nous n'avons trouvé aucun résultat qui correspond à .

Conseils de recherche :

- Vérifiez l'orthographe et réessayez

- Essayez un autre mot clé