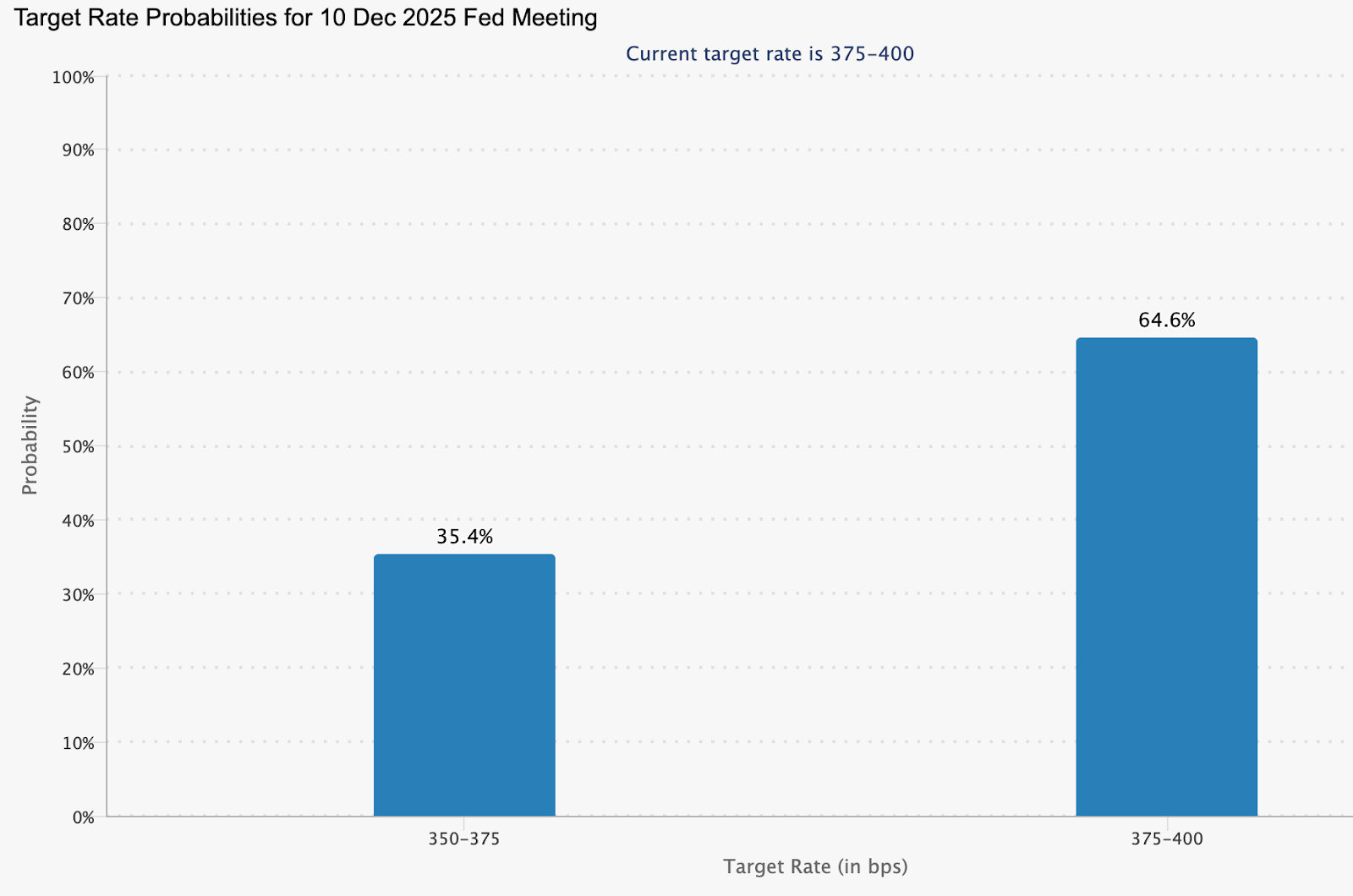

黃金價格展望:央行提供支撐底部

據報導,黃金在每盎司約4,050美元附近的驚人穩定並非偶然。在利率降息預期減弱和美元走強的喧囂之下,隱藏著一股更深層的結構性力量:全球央行持續不斷的買盤。從北京到安卡拉,政策制定者正悄悄改寫貨幣安全的規則,利用黃金作為對抗政治風險、貨幣不穩定及對美國金融秩序信任減弱的避險工具。

分析師指出,這股需求已成為支撐黃金的無形之手。即使投機交易者撤出,ETF 資金流趨於平緩,主權買家仍在幫助穩定市場。

隨著中國人民銀行延續其連續12個月的黃金購買紀錄,其他央行也紛紛跟進,黃金的下行風險如今更像是暫停而非崩盤——這是一個由國家而非基金加強的底部。

目前推動黃金的因素是什麼?

最新的美國就業數據已重新設定全球市場的預期。9月非農就業報告顯示新增11.9萬個職位,超出經濟學家預期的兩倍多,而失業率微升至4.4%。

表面上看,數據呈現混合訊號——強勁的招聘但動能放緩——然而這足以促使投資者調低對聯邦儲備局12月降息的預期。

這一調整推升了美元和美國公債殖利率,這通常對黃金來說是有害的組合。但黃金幾乎沒有動搖。原因在於央行需求改變了黃金對政策週期的敏感度。

根據世界黃金協會的數據,官方部門的購買現在佔年度需求的近四分之一——這是十年前的結構性轉變。當聯準會猶豫時,央行卻不會。

中國人民銀行已連續12個月報告黃金購買,10月增加0.9噸,總量提升至2,304噸,佔中國外匯儲備的8%,標誌著連續一整年的持續買入。土耳其、波蘭和印度也加入了累積黃金的行列。

為何這很重要

市場觀察者表示,這種低調的主權累積正在重塑黃金在全球金融體系中的角色。過去被視為“避險”交易的黃金,現在成為國家儲備策略的一部分。2022年俄羅斯外資資產凍結事件促使各國政府重新評估其對美元主導體系的曝險,黃金因此成為一種中立的替代選擇。

正如Zaner Metals策略師Peter Grant所言,最新的美國就業數據“證實市場放緩但穩定——但這並未減少對安全性的需求。”

對新興市場的政策制定者而言,黃金提供了紙本資產無法比擬的保障:免受制裁、通膨及貨幣政治的影響。對投資者來說,這意味著黃金價格不再僅僅是利率或風險偏好的函數。它是一個地緣政治指標——反映當前貨幣秩序中剩餘信任的鏡子。

對市場與投資者的影響

本輪週期中最顯著的變化是,儘管美元指數(DXY)交易於數月來的最高點,黃金仍維持在接近歷史高位。傳統的反向關係已經減弱。分析師指出,兩種資產的購買原因相同:安全性。這一動態挑戰了黃金僅在利率下降時才反彈的觀念。

對交易者而言,這使短期持倉變得複雜。黃金目前約比10月的4,380美元高點低7%,動能已降溫,但結構性需求依然存在。ETF 資金流近週雖略為負面,卻無恐慌跡象。

散戶投資者已減少持倉,但官方部門已取代他們成為邊際買家。對長期投資者而言,這一轉變意味著回調可能是機會而非警訊,尤其是在宏觀經濟不確定性延續至2026年時。

專家展望

分析師對央行買盤能將黃金推升多遠仍有分歧。高盛仍視近期疲軟為“短暫現象,非反轉”,並維持主權及私人投資需求將支撐價格至2026年。瑞銀預計,若持續從美元儲備多元化,未來兩年內黃金可能攀升至每盎司4,900美元。

該展望的主要風險在於貨幣政策的自滿。如果美國數據保持強勁,聯準會重申“高利率長期存在”立場,投機興趣可能進一步減退。但目前,黃金的韌性已說明一切。市場正在調整至一個新現實——由央行而非交易者主導基調。

黃金技術面洞察

撰寫本文時,黃金(XAU/USD)交易於約4,030美元區域,徘徊於4,020美元支撐位附近。RSI 指標平緩且接近中線,顯示缺乏明顯動能,反映市場猶豫不決。

同時,Bollinger Bands 開始收窄,反映近期波動性降低。價格在中軌附近震盪,暗示可能進入盤整階段,等待下一次突破。

上方阻力位仍在4,200美元及4,365美元,交易者可能在此獲利了結或若多頭情緒回歸則重新買入。相反,若跌破4,020美元,可能打開通往3,940美元支撐的空間,屆時賣壓或清算壓力可能加劇。

重點摘要

2025年底黃金的韌性並非謎團——這是分析師們表達的信息。曾經信任美國國債的機構,現在轉而購買黃金以對沖政策、政治及不確定性風險。交易者或許會淡化這波漲勢,但央行毫不動搖。隨著Fed在分歧的政策前景中航行,全球儲備持續向東轉移,黃金的支撐底部看來與持有者的決心一樣堅實。

所引用的績效數據並不保證未來表現。