結果

英國通膨和英格蘭銀行利率政策的演變:全面概覽

從勞動市場趨勢到貨幣政策挑戰,我們分析了影響英國通膨和利率的複雜動態。

英國正努力應對通貨膨脹的飆升,截至 2023 年 12 月的過去 12 個月內通貨膨脹率達到 4.0%。 這比十一月份的 3.9% 有所上升,也是自 2023 年 2 月以來的首次成長。 根據每月變化,2023 年 12 月消費者物價指數 (CPI) 上漲 0.4%,與去年 12 月的成長率相同。

造成因素:煙草和酒精

CPIH (包括自住業主住房成本的消費者物價指數) 和 CPI 年率月變動的主要因素是酒精和菸草價格的上漲。 菸草價格的上漲主要源自於政府在秋季預算聲明中宣布提高稅後菸稅的調漲。 菸草價格 11 月至 12 月上漲 4.1%,年比大幅上漲 16.0%。 另一方面,酒精價格在同一時期下降了 1.6%,對整體年價格上漲的貢獻很小。

通貨膨脹前景與財政刺激

2005 年至 2023 年的歷史資料顯示,英國每年 1 月的通膨率通常比前一年 12 月放緩。 儘管 2023 年 12 月出現意外成長,但分析師預測 1 月通膨可能會放緩,正式資料預計將在 2 月公佈。

預計服務業通膨將在短期內持續,主要取決於 3 月預算中公佈的財政刺激措施程度。 考慮到工資和服務價格的持續上漲,行長 Andrew Bailey 可能會選擇在決定降低利率之前保持謹慎。 此外,英國政府可能大幅支出,這也使得決策變得複雜。

最低工資上漲和通貨膨脹問題

導致通貨膨脹的一個主要問題是英國最低工資即將上漲 9.8%,預計到 2024 年 4 月將達到每小時 11.44 英鎊。 這次上調使英國的最低工資在先進經濟體中名列前茅,並可能加劇通貨膨脹壓力。

兩個可能加速通貨膨脹下降的關鍵因素是能源價格和 2023 年春季出現的普遍價格上漲的回調。

英國央行利率政策:等待資料

英國央行將在三月過後考慮降息,並將五月貨幣政策報告視為重要轉捩點。 到那時,預計央行將收集到足夠的資料,以便根據不斷變化的經濟狀況做出明智的決策。

資料來源:ONS,Deriv

GBP/USD 前景及專家意見

GBP/USD 匯率一直受到密切關注。 HSBC 的 Dominic Bunning 對英鎊 11 月底從 1.20 美元飆升至 1.27 美元的走勢提出了批評,認為考慮到利率差異,這種走勢是不合理的。 Bunning 預計,由於英國經濟潛在疲軟,到了 2024 年,英鎊兌美元匯率可能會跌至 1.20 左右。

JP Morgan 預測 GBP/USD 匯率將在 2024 年第一季跌至 1.18,預計十二月將回升至1.26。 這項預測的主要影響因素是 2024 年通膨與低迷成長之間的動態,這將影響英格蘭銀行的政策選擇。

經濟效能與韌性

最新經濟資料顯示,產出有所下降,預示著 2023 年第三季 (7 月至 9 月) 產出將下降 0.1%,此前預計為零成長。 此前,2023 年第二季 (4 月至 6 月) 經濟停滯,最初預計將成長 0.2%。

總之,英國目前的情勢是通膨壓力、經濟成長緩慢、財政因素、即將舉行的大選和央行政策決定等多方面的綜合體。

%252520(1).webp)

Market Radar:日本央行和歐洲央行的利率決策、美國製造業採購經理人指數,美國核心個人消費支出物價指數,Ethereum 指數股票型基金 | Deriv Blog

本週我們將探討日本央行和歐洲央行的利率決策、美國製造業採購經理人指數和核心個人消費支出價格指數,以及 Ethereum 指數股票型基金的傳聞。

在這最新一期的 Market Radar 中,我們探討本週將影響您的交易決策的重大經濟發展:

- 日本央行與歐洲央行的利率決策

- 美國製造業採購經理人指數與核心個人消費支出物價指數

- Ethereum 指數股票型基金核准的傳聞

透過 Market Radar 的每週市場分析隨時了解最新訊息。

市場回顧:本週 2024 年 1 月 8 日至 12 日

關注我們 2024 年 1 月 8 日至 12 日的每週市場回顧,以了解最新資訊。 了解金融界的最新趨勢和發展。

股市

CNBC & Yahoo Finance:

• 1 月 5 日,強勁的非農就業資料發佈後,The Financial Times Stock Exchange 100 指數下跌 0.4% & 美國股市上漲。

• 開盤後,S&P 500 指數上漲 0.6%,Dow 上漲 0.3%,Nasdaq 上漲 0.7%。

• 美國十二月就業人數增加 216,000 人,超過預期的 171,000 人。

• 失業率持平於 3.7%,與預期的上升至 3.8% 相反。

• 政府工作 (+52000)、醫療保健 (+38000)、休閒/旅館 (+40000) 推動招募成長。

• 建築業 (+17000)、零售業 (+17000) 也為就業成長做出了貢獻。

• 聯邦基金期貨做出反應,將三月降息的可能性降低至 56%。

佣金 = 投注金額 x 0.8%

如果客戶以 10 USD 的金額進行 Lookbacks 交易:

總佣金收入:0.08 美元

英國經濟前景

The Guardian、BNN Bloomberg 和 JP Morgan:

• 前英國央行副行長 Howard Davies 警告稱,英國央行降息步伐可能會放緩。 英國央行先前因對通膨上升的反應遲緩而受到批評。

• 根據 Creditsafe 的資料,2023 年英國公司破產數量激增,共 30,199 家企業涉及破產行動,比 2021 年增加了 52%。

• J.P. Morgan Research 對 2024 年 sterling 持看跌立場,預計將在第一季跌至 1.18,然後在十二月升至 1.26。 政策緊縮擔憂之下,經濟韌性凸顯。

Translation needed.

經濟指標

Business Insider:

• JP Morgan 的 Marko Kolanovic 警告說,2024 年股市將變得脆弱。

• 投資人應為具有挑戰性的風險回報情勢做好準備。

• 股票和債券在年底反彈,但目前市場似乎處於超買狀態。 高相對強度指數、牛頭、低 VIX、信用Spreads緊和豐富的估值帶來自滿的情緒。

• 由於資料走強和地緣政治風險,年底漲勢部分逆轉。

• 股票投資人被敦促重新評估風險偏好;低債券殖利率預示潛在的低成長。

這取決於您正在交易的特定資產。綜合指數(除了範圍突破指數之外)可能不太適合技術指標。由於沒有訂單簿,這意味著價格並不是由最高買價和最低賣價的平衡決定的,因此任何顯著的歷史模式完全是巧合。然而,範圍突破指數在突破之前會在支撐和阻力水平之間波動,因此通道分析和指標可能是有效的。

日本經濟

Business Times & Market Screener:

• 核心通膨連續第二個月放緩。

• 日本央行退出超寬鬆貨幣政策的壓力減輕。

• 十二月份東京居民消費物價指數較去年同期上漲 2.1%,符合預期。

• 日本央行將在 1 月 22 日至 23 日的政策制定會議上仔細審查資料。

• 行長 Ueda 強調在薪資成長推動的需求驅動價格上漲之前,維持超寬鬆政策。

• 十一月份家庭支出連續第 9 個月下降。

• 日本央行週四召開的區域分行行長會議或能為薪資成長前景提供參考。

• 市場分析師預計日本央行將在四月停止負利率,預計 yen 將受到提振。

這取決於您正在交易的特定資產。綜合指數(除了範圍突破指數之外)可能不太適合技術指標。由於沒有訂單簿,這意味著價格並不是由最高買價和最低賣價的平衡決定的,因此任何顯著的歷史模式完全是巧合。然而,範圍突破指數在突破之前會在支撐和阻力水平之間波動,因此通道分析和指標可能是有效的。

聯準會的見解

Wall Street Journal:

• 聯準會高級官員表示,銀行定期融資計劃可能在三月中旬結束。

• 聯準會銀行監理副主席 Michael Barr 表示,緊急貸款計劃不會延長。

• 銀行定期融資計劃允許銀行以各種債券作為抵押,獲得最長一年的聯準會預付款。

• 根據旨在應對矽谷銀行倒閉後果的臨時計劃,銀行獲得 $1140 億貸款。

• Barr 強調該計劃的緊急性質,旨在防止矽谷銀行危機等事件重演。

• 此舉旨在幫助銀行滿足提款需求,而無需虧本出售債券,正如去年三月 Silicon Valley 銀行的案例所見證的那樣。

• 由 Women in Housing && Finance 贊助的活動中分享的見解。

這取決於您正在交易的特定資產。綜合指數(除了範圍突破指數之外)可能不太適合技術指標。由於沒有訂單簿,這意味著價格並不是由最高買價和最低賣價的平衡決定的,因此任何顯著的歷史模式完全是巧合。然而,範圍突破指數在突破之前會在支撐和阻力水平之間波動,因此通道分析和指標可能是有效的。

歐洲貨幣政策

Nasdaq:

• 歐洲央行決策者 Mario Centeno 表示,不會等到五月再決定貨幣政策,因為通膨不會面臨額外壓力。

• 根據市場預期,到年底,歐洲央行降息近 150 個基點的計劃已被消化。

• Francois Villeroy de Galhau 主張在 2024 年降息,屆時通膨預期將牢固地穩定在 2%,並得到有效和持久資料的支援。

• Mario Centeno 認為歐元區十二月 2.9% 的年通膨率是“好消息”,但他淡化了對工資第二輪影響的擔憂。

• Dollar 指數在星期四美國 消費者價格指數報告,並在對歐元區的衰退趨勢擔憂。

• 儘管債券-國債收益率Spreads較高,歐元/美元下跌 0.2%,突出顯示了歐元區製造商面臨的挑戰。

這取決於您正在交易的特定資產。綜合指數(除了範圍突破指數之外)可能不太適合技術指標。由於沒有訂單簿,這意味著價格並不是由最高買價和最低賣價的平衡決定的,因此任何顯著的歷史模式完全是巧合。然而,範圍突破指數在突破之前會在支撐和阻力水平之間波動,因此通道分析和指標可能是有效的。

Bitcoin 指數股票型基金

Reuters:

• 美國 證券交易佣金對美國上市的比特幣指數股票型基金等巨頭,其中包括貝萊德、阿克投資 /21 股、富達、景順和 VanEck 等巨頭申請綠色。

• 比特幣的改變遊戲:為機構和零售投資者打開大門,提供曝光,而無需直接擁有權。

• 克服最近的挑戰和醜聞,為加密行業帶來顯著的推動。

• 渣打分析師預測,指數股票型基金可能在 2024 年吸引 50 億美元,可能將比特幣推動到 10 萬美元。

這取決於您正在交易的特定資產。綜合指數(除了範圍突破指數之外)可能不太適合技術指標。由於沒有訂單簿,這意味著價格並不是由最高買價和最低賣價的平衡決定的,因此任何顯著的歷史模式完全是巧合。然而,範圍突破指數在突破之前會在支撐和阻力水平之間波動,因此通道分析和指標可能是有效的。

英國通貨膨脹

Yahoo:

• 州長安德魯·貝利優先處理通脹,保持利率未來不公開。

• 強調英國重要回歸 2% 通脹目標。

• 庫務佣金會議上對貨幣政策展望沒有評論。

• 德意志銀行預計英國通脹將在今年春季達到英國央行的 2% 目標,並於 2024 年調整為按年 2.5%。

• 貨幣市場預計在 10 月份經濟收縮 0.3% 後,利率將從 5.25% 下降至 4%。

• 交易者投注 2024 年四次降息,適應經濟挑戰。

這取決於您正在交易的特定資產。綜合指數(除了範圍突破指數之外)可能不太適合技術指標。由於沒有訂單簿,這意味著價格並不是由最高買價和最低賣價的平衡決定的,因此任何顯著的歷史模式完全是巧合。然而,範圍突破指數在突破之前會在支撐和阻力水平之間波動,因此通道分析和指標可能是有效的。

聯準會觀察

CNBC & Pew Research Center:

• 美國 十二月份居民消費物價指數上漲 0.3%,超過預期。

• 年成長 3.4%,超過預期的 3.2%。

• 住房成本上漲推動價格飆漲。

• 當月房屋成本上漲 0.5%,核心居民消費物價指數上漲的貢獻率超過一半。

• 以年計算,住房成本增加 6.2%。

• 儘管通膨飆升,期貨交易員預計三月將降息。 CME Group 的 FedWatch 顯示,聯準會三月降息的可能性為 69%。

• 最新的通膨資料公佈後,主要股指當日收盤基本持平。

這取決於您正在交易的特定資產。綜合指數(除了範圍突破指數之外)可能不太適合技術指標。由於沒有訂單簿,這意味著價格並不是由最高買價和最低賣價的平衡決定的,因此任何顯著的歷史模式完全是巧合。然而,範圍突破指數在突破之前會在支撐和阻力水平之間波動,因此通道分析和指標可能是有效的。

貴金屬

Kitco:

• U.S. dollar 疲弱 推動金價在 2023 年十二月創下歷史新高,維持在每盎司 $2,000 以上。

• HSBC 警告稱:金價在新的一年可能無法維持這一層級。

• 市場被視為過度擴張;HSBC 預期金價會下跌,原因是:

• 較高的價格影響實體需求。

• 珠寶和金條銷售面臨阻力。

• 實質利率上升;黃金可能面臨阻力。

• HSBC 指出,黃金對美國實際利率具有歷史敏感性。

• 維持金價的基本因素:

• 地緣政治與貿易風險。

• 央行需求。

• 2024 年將有 75 個國家選舉。

• 匯豐表示:“黃金面臨阻力,但基本因素可能維持歷史高位。”

這取決於您正在交易的特定資產。綜合指數(除了範圍突破指數之外)可能不太適合技術指標。由於沒有訂單簿,這意味著價格並不是由最高買價和最低賣價的平衡決定的,因此任何顯著的歷史模式完全是巧合。然而,範圍突破指數在突破之前會在支撐和阻力水平之間波動,因此通道分析和指標可能是有效的。

免責聲明:

本部落格所包含的資訊僅供教育用途,不可視為金融或投資建議。 訊息來源認為該報告在發佈之日是準確的。 發佈後的情況變化可能會影響資訊的準確性。

過去的效能並不代表未來的結果。 建議在做出任何交易決策之前先自己進行研究。

這取決於您正在交易的特定資產。綜合指數(除了範圍突破指數之外)可能不太適合技術指標。由於沒有訂單簿,這意味著價格並不是由最高買價和最低賣價的平衡決定的,因此任何顯著的歷史模式完全是巧合。然而,範圍突破指數在突破之前會在支撐和阻力水平之間波動,因此通道分析和指標可能是有效的。

市場回顧:本週 2024 年 1 月 15 日至 19 日

關注我們 2024 年 1 月 15 日至 19 日的每週市場回顧,以了解最新資訊。 了解金融界的最新趨勢和發展。

Citigroup 第四季亮點

Reuters:

- 營收:$174 億 (年減 ↓3%)

- 市場營收:$34 億 (↓19%)

- 銀行業營收:$9.49 億 (↑22%)

- 美國 個人銀行業務:$49 億 (↑12%)

- 計劃裁員:到 2026 年裁員 2 萬人 (佔員工總數的 8%)

- 挑戰依然存在,競爭對手 JP Morgan 和美國銀行也報告利潤下降。

全球黃金指數股票型基金

世界黃金佣金:

淨流出:十二月減少 $10 億 (連續第 7 個月虧損)

總持倉:3,225 噸 (十二月↓10 噸)

區域流動:

- 北美:+$7.17億

- 亞洲:+$2.08億

- 歐洲:-$20 億

歷史:

- 軟登陸:過去 兩次事件中的平均回報持平。

- 經濟衰退實力:從歷史上看,黃金在經濟衰退期間效能良好。

日本經濟

Reuters、Gold.Org 和 Japan Times:

- 日本央行 1 月 22 日至 23 日貨幣政策會議影響 USDJPY

- 市場預期四月薪資情勢將有所好轉,負利率可能結束。

- 實質薪資擔憂:連續第 20 個月 (十一月) 萎縮,年減 3.0%。加劇了對經濟復甦的憂慮。

- 2024 Shunto (薪資談判):Rengo 尋求大幅加薪 5%。

石油市場

Reuters 和 Offshore Technology:

- 衝突影響:對原油產量的影響有限

- 獲利了結:價格在上週上漲 2% 後走弱

- Brent Crude:收盤於 $78.15 (-0.2%)

- WTI (West Texas Intermediate) 原油:假期期間價格為 $72.50 (-0.3%)

- 沙烏地阿拉伯減產& 石油輸出國組織 (OPEC) 上漲:應對中東問題

- 美國能源資訊署 (EIA) 展望:2024-2025 年平均油價維持穩定

- 因應能源環境中的地緣政治變化。

美國和歐元區通貨膨脹

Financial Review 與 The Wall Street Journal:

- 聯準會理事 Christopher Waller:美國距離 2% 通膨目標“只有一步之遙”

- 呼籲謹慎:不急於降低基準利率;必須確保通膨持續走低

- 經濟強勁,勞動市場穩健,通膨率逐步下降至 2%

- Atlanta 聯準會主席 Raphael Bostic 警告稱,如果降息過早,通膨將“陷入拉鋸戰”

- Euro 兌 USD 匯率跌至五週低點,因市場押注歐洲央行將提前降息,而聯準會則可能持續維持高利率

歐洲經濟

CNBC:

- 葡萄牙央行總裁 Mario Centeno:歐元區通膨呈現正面走勢

- 關注中期,不關注二月的短期波動

- 德國央行總裁 Joachim Nagel:通膨過高,目前無法談論降息

- 夏季有討論的潛力,國內壓力被認為是通膨變化的原因

歐洲中央銀行更新

AFP 新聞:

- 行長 Lagarde 暗示今年夏天可能降息

- 強調依據最新經濟資料做出決策

- 歐元區十二月通膨率為 2.9%,低於 2022 年峰值,但高於目標的 2%

- 主要風險因素:能源價格 & 供應鏈中斷

- 密切關注工資談判 & 利潤率以應對通膨

- Lagarde:四月/五月工資協議後情況將更加明朗

2023 年年終獎金趨勢

Gusto 和 Morgan Stanley:

- 美國獎金較 2022 年下降 3.8%-36.2%,較 2021 年下降 12.3%-36.7%

- 科技業表現強勁 (年減 3.8%),儘管成長緩慢,但獎金穩定

- 運輸業遭受重創,自去年以來下降了 36.2%

- 預計獎金削減將影響消費和通膨

- Morgan Stanley 警告稱,2023 年反彈後股票被高估

- 獎金削減給股市施加壓力

英國通貨膨脹

The Financial Review\DailyMail UK 和 the Guardian:

- 通膨報告:英國十二月份消費者物價上漲 4%,超過預期。

- 貨貨幣市場定價下調四分之一個百分點。

- 由於稅收,菸草是上漲貢獻最大的產業

- 根據與央行會議相關的掉期資料,2024 年第五次降息的可能性為 65%。

- 五月降息機率從前一天的 85% 降至 50% 多一點。

- 六月的降息已經完全反映在市場價格上。

- 英國財政大臣 Jeremy Hunt 在三月預算中透露將大幅減稅。

- 注意:前財政大臣 Kwasi Kwarteng 的小型預算提議降息,導致 GBP 混亂。

裁員

Breakingthenews.net:

Macy’s 裁員

- 裁員:約 2,350 名員工 (占公司員工的 13%,佔整體勞動力的 3.5%)。

- 店鋪關閉:關閉五家門市,以適應自動化和離岸外包業務。

- 戰略轉變:

- 視覺吸引力:專注於視覺展示管理,以增強店內外觀。

- 數位升級:透過數位功能的增強,改善網路購物體驗。

免責聲明:

本部落格所包含的資訊僅供教育用途,不可視為金融或投資建議。 訊息來源認為該報告在發佈之日是準確的。 發佈後的情況變化可能會影響資訊的準確性。

過去的效能並不代表未來的結果。 建議在做出任何交易決策之前先自己進行研究。

尋找被低估的股票的 9 個必要提示

了解在市場上尋找被低估股票的 9 個提示,並學習基本的交易技巧以利用其成長潛力

想像一下,在股價飆漲前搶購股票,就如在煤炭中發現鑽石。 價值被低估的寶石就在那裡,等待像您這樣的交易者發現。

對於尋求以‘折扣價‘購買股票的交易者來說,價值被低估的股票提供了有吸引力的交易機會,預計股票的價格最終將上漲以符合其固有價值。

什麼是價值被低估的股票?

價值被低估的股票是指交易價格低於其真實價值的股票。 這可能是由多種因素組合而成的結果:

- 負面市場情緒:有時,由於經濟不確定性、世界事件或市場普遍低迷,市場的整體情緒可能會惡化。 這可能導致交易者急速賣出股票。

- 令人失望的收益:如果公司的收益或未來前景不如預期,交易者可能會失去信心。

- 行業挑戰:某些行業面臨獨特的挑戰,例如新技術或法規變化。 這可能會對該行業的所有股票產生負面影響。

- 對新聞過度反應:好訊息和壞訊息都會導致極端反應。 這可能會暫時將股票價格推離其真實價值。

- 誤解的基礎知識:有時,公司的財務狀況被誤解,導致交易者對其估值錯誤。

- 有限的資料:沒有足夠的資料或透明度,交易者可能無法看到真實情況,導致判斷錯誤。

- 短期憂慮:如法律糾紛或管理變更等問題得到解決之前,可能會暫時令交易者感到困擾。

- 交易者行為:在沒有適當分析的情況下,各種偏見,恐慌拋售或跟踪趨勢可能會導致交易者做出不合理決定。

- 隱藏的寶石:有些公司,特別是具有堅實基礎但知名度較低的公司,可能無法在市場上得到應有的關注。

如何找到被低估的股票

下面概述的九個關鍵財務指標可以揭示公司的成長和成功潛力,幫助在市場上找到被低估的股票。

1. 本益比 (P/E) 將公司的股價與每股收益 (EPS) 相比較。 可以把它看作是了解市場如何估值公司賺錢能力的方式。 較低的本益比,尤其是與同一行業中的其他公司或公司過去的數字相比,可能暗示股票被低估。

2. 收益率與本益比相反。 它不是將股票價格與收益比較,而是顯示投資於股票的每一美元所取得的收益。 較高的收益率表明股票可能被低估,因為交易者可能會取得相對較高的資本回報。

3. 本益成長率 (PEG) 顯示公司的本益比與其盈利成長率的關係。 本益成長率低於 1 可能表明該股相對於其盈利成長潛力而言被低估了,這表明市場尚未完全認識到其未來前景。

4. 負債權益比率 (D/E) 透過比較公司的總負債與股東權益來評估公司的財務槓桿率。 較低的負債權益比率表示較低的財務風險,表明公司減少了對借貸資金的依賴。 有利的負債權益比率可能預示著穩定性和長期成長的潛力。

5. 流動比率評估公司的短期流動性。 為此,它將公司擁有的資產 (其流動資產) 與其欠款 (流動負債) 相比較。 被低估且流動比率高的股票表明,該公司有能力償還短期債務,這增加了其整體穩定性。

6. 帳面本益比 (P/B) 將公司的股價與其每股帳面價值比較。 帳面價值代表公司扣除其負債後的資產淨值。 帳面本益比低於 1 可能表示股票的定價低於其帳面價值。

7. 股本回報率 (ROE) 衡量公司從股東權益產生利潤的效率。 較高的股本回報率通常表示有效的管理和產生豐厚回報的能力。 如果股票的股本回報率很高但仍被低估,則可能表示市場尚未完全認識到該公司的盈利潛力。

8. 股息殖利率計算相對於股票價格的年度股息收入。 如果一家公司即使在股價很低的情況下也設法支付穩定的股息,那就是公司的財務基礎堅實的好跡象。 但有一個問題:如果該公司僅將部分的收入用於支付這些股息,則可能沒有足夠的現金來擴展業務或償還債務。

9. 財務報表如損益表、資產負債表和收益報告等可以讓人更容易了解公司的財務實力和商業模式的可行性。 看看未來的預測也很重要。 例如,如果一家公司預計在未來取得更多收入 (預計收入成長),但市場尚未掌握,則該股票的估值可能會被低估,使其成為有吸引力的機會。

如何交易低估的股票

以下是開發有效交易低估股票方法的一些技巧。

- 評估基本:區分被低估股票和基本疲軟股票對於避免陷入股價保持低位甚至下跌的 “價值陷阱” 至關重要。 交易者可以利用上面概述的基本分析技術來準確識別真正被低估的股票。

- 比較競爭對手:評估股票相對於競爭對手的基礎知識也可以提供有價值的背景。 如果使用上述指標,與業內同業相比,某股票的估值被低估,則可能表示潛力尚未發揮。

- 制定交易計劃:使用技術分析來識別關鍵支撐位和阻力位,以幫助安排入市和退市時間。 當股票的交易價格低於其確實價值時,請查看移動平均線、過去的交易範圍和成交量模式,以確定理想的買入點。 可以使用止損來控制任何交易的不利風險。 請務必追蹤交易,以評估什麼有效和什麼不起作用。 做出調整以隨著時間的推移而改善。 需要記住的是,可能需要預留時間來糾正低估值。

盲目追逐便宜的股票可能會導致虧損。 交易被低估的股票前,交易者應全面了解基本,並輔以適當的研究,以做出明智的策略和投資選擇。

將這些技巧付諸實踐,在 Deriv 的股票投資組合中找出被低估的股票。 開設備有虛擬資金的示範交易帳戶,就可以在用真錢交易之前無風險地練習股市導航。

Market Radar:大銀行的第四季財報、歐元區通貨膨脹、美國零售銷售、Bitcoin 價格走勢

本週的 market radar 聚焦於大型銀行的第四季財報、英國和歐元區的通貨膨脹、美國和中國的零售銷售,以及 Bitcoin 的價格走勢。

加入本週的 Market Radar,探索影響市場趨勢的關鍵決策和資料發布。

本週,我們探索:

- Morgan Stanley & Goldman Sachs 第四季財報

- 英國和歐元區通貨膨脹資料

- 美國和中國零售銷售

- Bitcoin 價格走勢

透過 Market Radar 的每週市場分析隨時了解最新訊息。

日圓正在上升:日本銀行會保持其溫和的立場嗎?

探索支撐日圓升值的因素、潛在的經濟影響,以及中央銀行是否會介入以阻止貨幣的升值。

日本圓在2024年1月9日 (星期二) 對美元達到143.50。 這次波動發生在日本銀行 (BOJ) 貨幣政策趨勢所帶來的混合訊號和不確定性的背景下。

日本銀行計劃轉變其溫和政策立場,這可能受到評估1月1日能登半島災害對經濟的不利影響需求的影響。 此外,東京的通貨膨脹率下降重申了市場對BOJ不會在1月退出負利率政策的猜測。

通貨膨脹壓力和東京的領先指標

東京的核心消費者價格指數 (CPI) 在12月同比上升2.1%,與市場預期一致,並且在11月的2.3%成長之後。 這些數據作為全國趨勢的先行指標受到密切監控,將成為日本銀行即將於1月22日至23日召開的政策會議的焦點。

日本銀行行長上田和夫強調,必須持續實施貨幣寬鬆,直到當前的成本推動通貨膨脹轉變為由強勁工資成長所支援的需求驅動價格上漲。 然而,家庭支出持續下降引發了擔憂,11月家庭支出已連續第九個月下降,凸顯出日本經濟的脆弱。

分析師預測BOJ在1月份與地區分行經理的季度會議將提供對政策制定者在工資成長持續方面信心的見解。

全球宏觀經濟影響

與此同時,本周全球焦點轉向美國消費者價格指數 (CPI) 。 高於預期的數據可能會減少市場對美國聯邦儲備局即將降息的預期。 在美國強勁的就業報告後,聯邦基金利率期貨目前顯示3月降息的概率為57.3%。 根據就業報告,聯邦基金利率期貨目前顯示3月降息的概率為57.3%。

對USD/JPY的技術分析表明,在147.44的61.8%回撤層級上存在進一步的上行阻力,支撐位接近140。

隨著全球經濟格局的變化,市場的進一步發展備受期待。 這些變化,加上內部考量,將最終塑造日本銀行的政策走向以及日圓的命運。

這表示什麼

2023年12月25日,日本銀行行長上田和夫強調在正常經濟條件下,高利率的潛在正面影響。 會議紀要重申了耐心通過貨幣寬鬆來追求穩定通貨膨脹的承諾,並表明行長慣用於等待4月份的工資結果。

日本銀行擺脫超寬鬆貨幣政策,或美國聯邦儲備局早於預期降息,可能會促使市場對購買日圓的情緒上升。

各種指數股票型基金類型的入門指南

探討適合自己交易樣式及最熱門的指數股票型基金類型,了解其優勢並分散投資組合。

指數股票型基金 (ETF) 在過去十年中迅速熱門,為交易者提供以低成本取得市場曝光的有效方式。 最熱門的指數股票型基金追蹤主要指數,同時也探索揭示了適合特定行業、因素和交易策略的專業指數股票型基金的多角化世界。

就像冰淇淋店的多種口味,指數股票型基金有許多種類——從保守的 vanilla 指數基金到更具冒險性的艱難行業股票。 無論是渴望穩定、成長或介於兩者之間,指數股票型基金功能表都有滿足各種交易偏好的期權。

本入門指南將探討主要的指數股票型基金類別,包括股票、債券、大宗商品等。 您將了解每種類型的區別特徵、其典型持倉量以及在交易者投資組合中可以扮演的角色。

不同類型的指數股票型基金

- 股票或股權指數股票型基金:股票指數股票型基金是持有模仿各種股票市場指數的一籃子股票的基金。 股票指數股票型基金讓交易者在單次購買中取得對各種股票的曝光。

像 VOO 和 IVV 這樣的股票指數股票型基金可以為 S&P 500 指數中的精選股票提供長期差價合約交易曝光,其比例旨在模仿該指數的效能。 這些被視為是長期全球指數股票型基金指數追蹤的最佳指數股票型基金之一。 - 領域和行業指數股票型基金:與更廣泛的市場指數股票型基金相比,領域和行業指數股票型基金,例如 Deriv 的指數股票型基金,為特定細分市場提供有針對性的曝光率。 它們允許根據經濟和市場分析進行戰術投注。

例如,Deriv 提供 ARKK.arcx。 ARK Innovation 指數股票型基金購買預計將從人工智慧、自動化、DNA 技術、能源儲存、金融科技和機器人技術的發展中受益的公司的國內外股權證券。 - 債券指數股票型基金: 債券指數股票型基金追蹤特定的債券市場指數。 它們像個別股票一樣在證券交易所交易,從而成為流動性和可取得的期權。

熱門的期權包括美國債券的 iShares Core 美國綜合債券指數股票型基金 (AGG) 和公司債券的 iShares推薦經紀oxx 高收益公司債券指數股票型基金 (HYG)。

這些範例是進入債券市場的有用差價合約交易工具。 多角化的證券組合使其成為長期交易策略的潛在選擇。 - 樣式指數股票型基金:樣式指數股票型基金追蹤根據市值、價值、成長和股息殖利率等特定特徵篩選的股票指數。

IVE 和 VTV 等價值型指數股票型基金根據本益比和股價淨值比等指標購買看似被市場低估的股票。

IVW 和 VUG 等成長指數股票型基金購買收益和收入成長強勁的股票。 - 大宗商品指數股票型基金:大宗商品指數股票型基金持有石油、黃金或白銀等個別自然資源的期貨合約。

例如,像 GLD 這樣的大宗商品指數股票型基金可以使差價合約交易暴露於黃金和其他資源。 交易者有時將其用於短期差價合約,而另一些交易者則長期持有。 - Volatility 指數股票型基金:Volatility 指數股票型基金透過使用各種衍生策略提供市場波動暴露。

與僅追蹤指數的傳統指數股票型基金不同,volatility 指數股票型基金旨在允許交易者投機或對沖市場整體波動性的變化。 作為交易工具,它試圖從波動率的上升和下降中獲利。

以下是這些主要指數股票型基金類別、顯著特徵、典型持倉量及其在交易者投資組合中的作用的概觀:

.png)

憑藉其曝光和策略的多角性,指數股票型基金為交易者提供廣泛的功能表以自訂其交易組合。 無論是喜歡簡單性或具體性,被動指數化或主動投機,指數股票型基金都能為每種投資組合策略和風險承受能力提供。 透過了解指數股票型基金環境的多角性,可以根據自己的交易目標和偏好精心選擇曝光率。

在 Deriv 開設示範或真實交易帳戶 ,然後檢視指數股票型基金產品套件。 在示範帳戶使用虛擬資金練習,或使用真實貨幣開始交易指數股票型基金,並利用指數股票型基金交易提供的優惠機會。

2024 年的三難:通貨膨脹、滯脹或軟登陸

深入了解美國通貨膨脹、歐元區滯脹、人工智慧對半導體的影響、日本的利率難題以及主要的新興市場趨勢。 塑造 2024 年交易策略的必讀書。

忘掉水晶球吧;2024 年的成功取決於在 2023 年收緊貨幣政策和權力動態變化所塑造的不斷變化的環境中掌握正確的方向。

雖然基本情境描繪了一幅逐步成長的畫面,但隱藏的風險和機會潮流卻在表面之下旋轉。 這份 2024 年的展望剖析了市場投資者為在未來一年釋放潛在成功所應對的關鍵趨勢和挑戰。

美國:軟著陸,但要注意通膨的利多因素

消費者超額儲蓄正在減少,而較高的利率也影響了對商品、服務和房屋的需求。 儘管美國的季度國內生產總值 (GDP) 成長預計將在 2024 年初暫時減弱,但有許多經濟分析師預計不會出現全面衰退。

聯準會預計,2024 年整體通貨膨脹將持續放緩,經濟成長也將放緩,然後到 2026 年第四季達到 2% 的消費者物價指數 (CPI) 目標。

聯準會採取了微妙的平衡行動,既關注成長放緩,也關注持續的通貨膨脹。 最近的暫停加息顯示人們承認了疲軟,這與核心個人消費支出 (PCE) 資料可能低於預期一致。

然而,人們對過渡通膨仍然記憶猶新,對異常成長或潛在油價衝擊導致價格壓力再度發生的擔憂仍然存在。 正如 Jerome Powell 本人警告的那樣,不排除進一步加息的可能性。 2024 年的聯邦公開市場委員會 (FOMC) 12月會議記錄顯示,將有三次四分之一點的降息可能,但尚不確定何時實施。

美國國債殖利率環境的變化加劇了複雜性。 聯準會購買力的下降和不斷膨脹的美國預算赤字為長期利率的上升創造了完美的風暴。 國外對國債的需求減弱以及日本放鬆殖利率曲線控制進一步推動了上升軌跡。 然而,關鍵是要記住,這些殖利率只是從歷史上低位層級進行調整,並且經歷了長時間的反轉。 從基本面和經濟資料發佈中汲取指引,美國股市預計將在上半年度過難關,此後潛在的變化或地緣政治的不確定性隱約可見。

中國:成長低迷符合長期目標

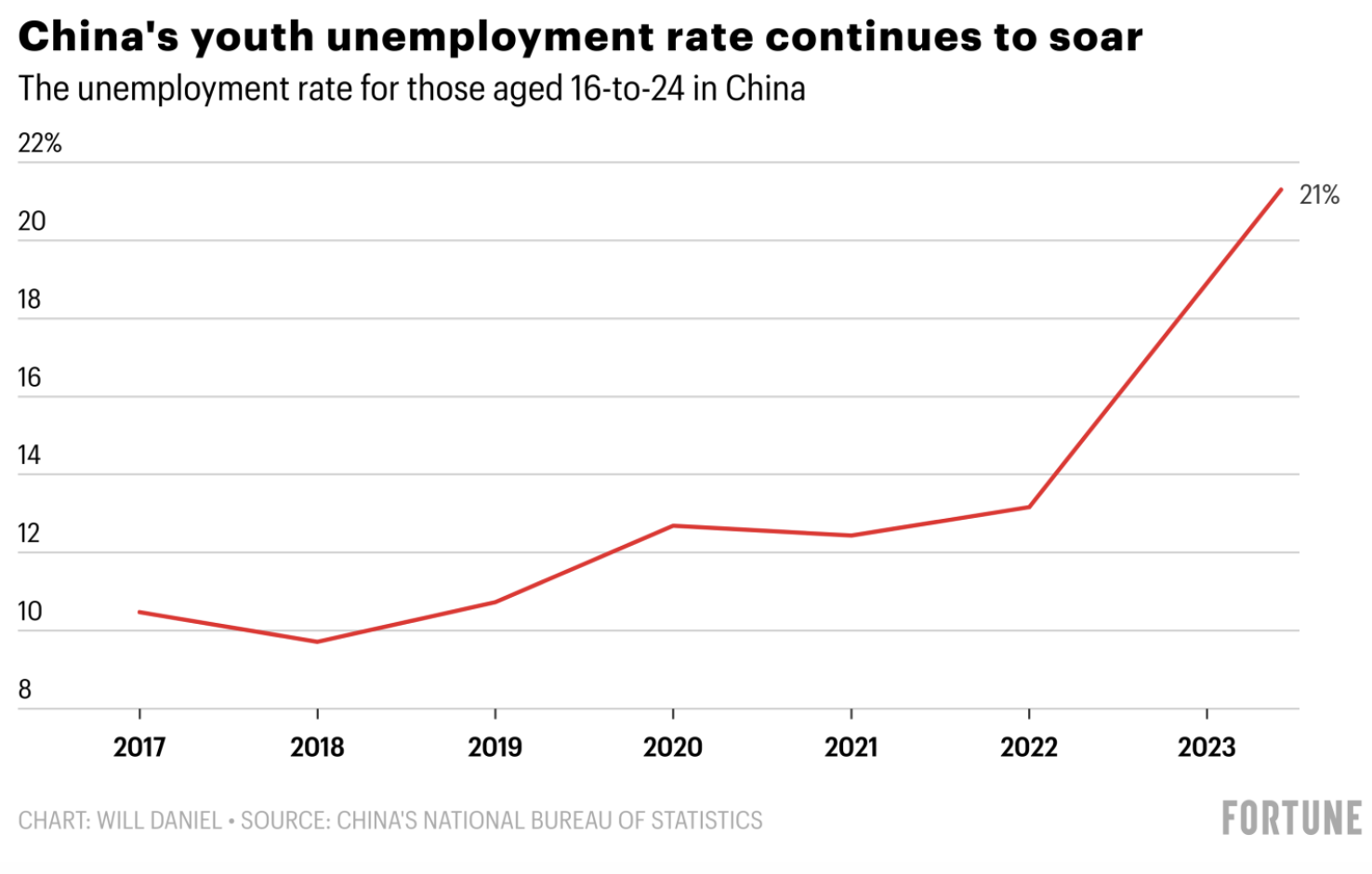

隨著房地產長期低迷、青年失業率上升和監管不確定性阻礙了市場,2024 年起初對疫情後中國的樂觀情緒逐漸消失。 隨著建築業和房地產長期推動經濟發展,房地產危機波及很深,引發了大規模的股票拋售。

2024 年人民幣的潛在漲勢帶來了一線希望,這是三年來的首次上漲。 根據彭博社調查預測,縮小利率差距可能會阻止資本外流。 但是,有限的降息和不明確的房地產行業紓困計劃給反彈蒙上了陰影。 外國投資者仍在觀望,等待政府採取果斷行動後再重新投資。 儘管面臨挑戰,中國領導人表達了對國家經濟轉型長期願景的堅定信心。 結構性改革的目標是共同繁榮和永續成長,中國承諾在 2030 年達到碳排放高峰並在 2060 年之前實現碳中和就是例證。

日本最終將終止利率

日本元旦發生大地震後,日圓面臨新的壓力,這使日本銀行本月取消負利率的努力變得更加複雜。 儘管 1 月不太可能發生變化,但大多數人預計負利率將在 2024 年 4 月或晚期結束。 這表明日圓價值的波動性可能會增加。

歐元區,英國:對抗通貨膨脹壓力

英國和歐洲預計將在 2024 年經歷輕微衰退和最低成長,其特徵是成長放緩和通貨膨脹率居高不下。

由於這些地區對大宗商品和能源進口的依賴較大,通貨膨脹將更持久。 受地緣政治不確定性和美國預期降息的影響,預計能源和大宗商品價格將保持在危機前層級之上。 因此,預計歐盟和英國的關鍵利率將在更長的時間內保持在較高層級,以控制通貨膨脹。

較高的利率往往會對政府債務產生明顯影響,導致國債持續增加。 由於疫情和烏克蘭衝突造成的巨額債務,歐盟和英國政府穩定經濟的能力正在減弱。 與美國不同,額外財政刺激的選擇有限,導致了滯脹情境。美國的成長保持彈性,通貨膨脹得到控制。

新興市場:自力更生

隨著美國利率回降和美元放鬆控制,JP Morgan 預測新興市場將在 2024 年下半年復甦。 這種動力是由全球供應鏈的轉變所推動的,擺脫了中國主導地位的漫長陰影。

此次調整的受益者包括拉丁美洲、歐洲、中東和非洲 (EMEA) 、東南亞國家協會 (東協) 和印度等地區。 這些新興的明星匯集了具有成本效益的勞動力、穩健的製造業和大量必需商品的寶庫。 拉丁美洲擁有興旺的製造業、龐大的勞動力以及能源、銅和鋰 (電動車 (EV) 和再生能源的命脈) 等自然資源,是主要競爭者。

外國直接投資 (FDI) 的增加為東協描繪了一幅充滿活力的畫面,越南處於領先地位。 尋求多角化的大型公司正在開設商店,越南的強勁成長已成為教科書案例。 在科技領域,馬來西亞成為先進半導體封裝和測試的領先國家,而新加坡作為晶圓製造中心佔據了至高無上的地位。 印尼的鎳礦財富和泰國完善的汽車供應鏈使它們成為電動車領域的重要參與者。

在全球供應轉移和具有競爭力的勞動力成本的推動下,Narendra Modi 最近的選舉勝利推動了印度本已令人印象深刻的成長。 這將使 2024 年的印度股市創下歷史新高紀錄,Sensex 和 Nifty 指數更達到令人驚嘆的新高峰。

儘管不確定性可能仍然存在,但新興市場在 2024 年下半年強勁復甦的可能性似乎很吸引人。 隨著利率降低、美元疲軟和供應鏈的變化,這些新興的明星有望成為人們關注的焦點,重新定義全球經濟環境。

人工智慧: 專注於半導體

人工智慧近期的進步對全球化具有重大意義。 它作為 2024 年的重要亮點脫穎而出,對交易和投資產生了深遠的影響。

生成式人工智慧是基於現有資料建立內容的人工智慧演算法。 它推動了除科技以外的各個行業,從運輸和醫療保健到教育和零售的創新。 值得一提的受益者包括遊戲公司、電動車製造商、電子商務參與者和雲端服務供應商。

分析師預測,2024 年半導體產業的前景樂觀。 預計該行業將從 2022 年的低迷中持續復甦,各領域都將實現成長。 人工智慧的發展在很大程度上依賴用於處理和分析資料的高端半導體晶片。 中美半導體產業持續的貿易緊張局勢造成了供需失衡。 這導致半導體價格和利潤率上漲,影響了半導體公司的估值。

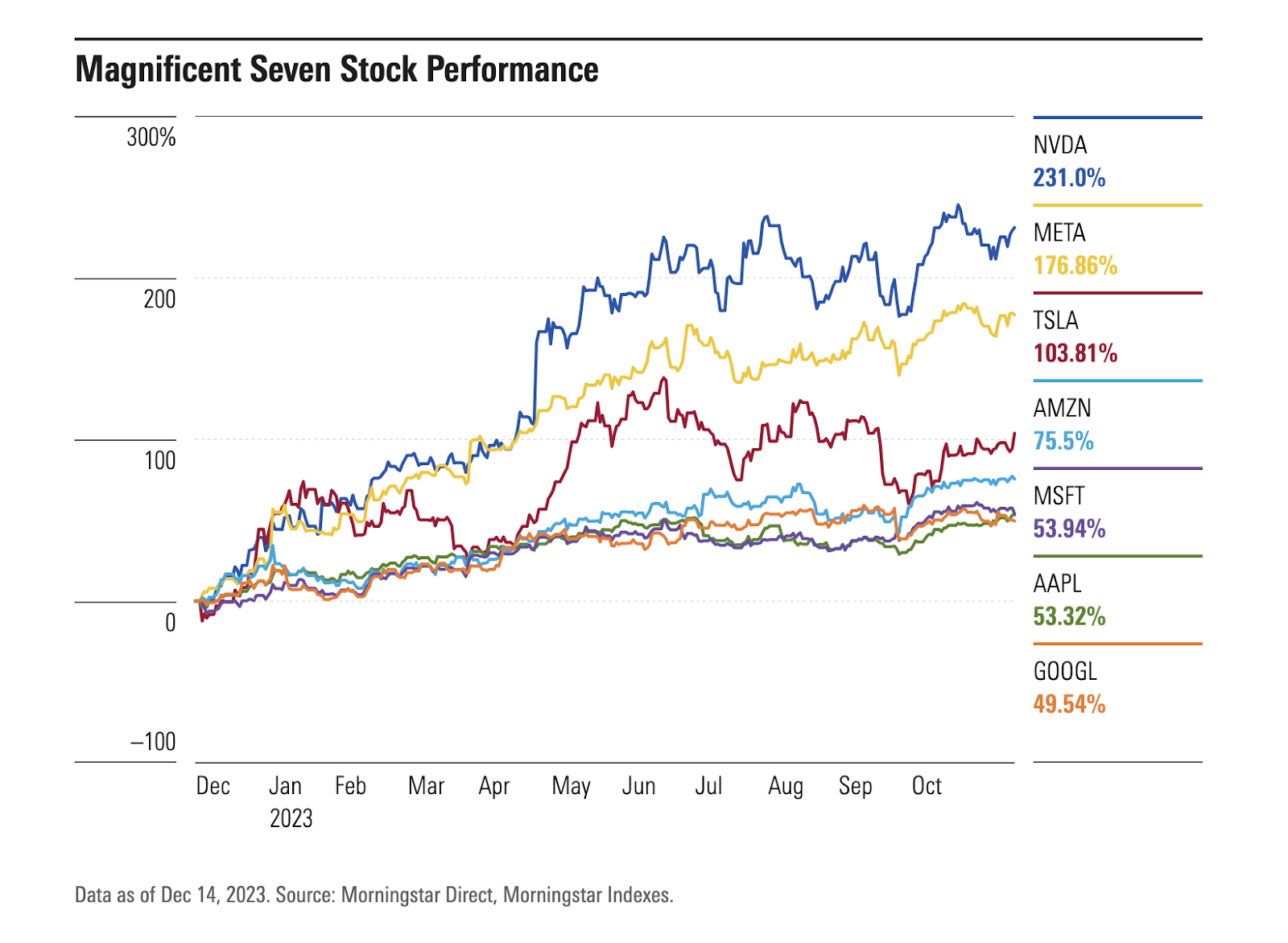

截至 2023 年,半導體產業已經反彈,導致這次復甦的一個重要因素是英偉達股份有限公司 (NVDA) ,這家公司在不斷擴大的人工智慧應用圖形處理單元 (GPU) 市場中處於領先地位。 Nvidia 的股票上漲了三倍多,使其成為第一家市值超過 1 兆 USD 的晶片製造商。 人工智慧領域另一個值得注意的參與者,先進微設備公司 (AMD) 在指數組件股中位居第二,今年的股票大幅上漲了近 130%。

除了前面提到的美國、新加坡和馬來西亞的晶片製造商外,其他明顯受益者包括韓國和台灣。 韓國的晶圓廠正在開發下一代高頻寬記憶體晶片,這將受益於人工智慧的廣泛採用。 台灣擁有完整的工業供應鏈,支援目前和未來的人工智慧產業趨勢。

需要監測的風險:地緣政治、金融不穩定

2024 年,在關鍵的選舉年中,全球地緣政治緊張局勢和風險呈現上升趨勢。 40 個國家包括美國、英國和歐盟等的兩次重大衝突和選舉,加劇了不確定性。 Morgan Stanley 預計,與去年相比,高風險資產的波動性將增加。

投資管道和供應鏈與每個國家的領導階層息息相關。 持續的中美緊張局勢、俄烏衝突以及持續的以色列/哈馬斯爭端是重大的風險因素。

此外,對經濟成長放緩的擔憂引發了人們對政府和公司債務財政可持續性的質疑。 總部位於新加坡的 Eastspring Investments 在美國信貸領域採取防禦立場,更慣用於美國投資等級而不是高收益公司債卷。 他們的研究表明,隨著未來幾年的到期範圍擴大,企業再融資風險的定價可能會被低估。

歐盟和美國都在努力應對日益嚴重的商業房地產貸款違約威脅,這給金融機構帶來了風險。 較高的融資成本、潛在的監管資本薄弱環節以及與商業房地產貸款相關的風險增加,加上對辦公空間的需求減弱,促使對銀行進行審查。 Moody 投資者服務公司已下調了10 家美國小型銀行的信用評級,並可能將其擴大到美國合眾銀行、紐約梅隆銀行、道富銀行和 Truist Financial 等主要貸款機構,這凸顯了該行業面臨的越來越大的壓力。

儘管債券殖利率飆升,但出人意料的是,信貸利差並未顯著擴大。 這種現像在最大限度地減少破產和失業方面發揮了作用。 華爾街各大銀行的分析師預計,2024 年信貸狀況將略有惡化,為公司、就業和整體經濟成長提供緩衝,以應對更嚴重的下滑。

結論

要在 2024 年應對不斷變化的投資環境,需要清楚了解宏觀經濟因素、資產配置策略以及人工智慧在企業和私人資產中的作用。

在 2024 年上半年,市場走勢有望受到持續經濟基本面的嚴重影響,因為選舉的後果和潛在的信用風險尚未得到充分評估。

儘管投資者通常可以預測各種風險並為之做好準備,但最重大的威脅通常來自意想不到的 “曲線球” ——讓所有人大吃一驚的事件。 由於這些事件未被納入市場價格考慮,在發生時可能會造成重大干擾。 最近的例子包括無法預期的 COVID-19 疫情和烏克蘭戰爭,很少有投資者預料到這兩種情況。 考慮到金融環境的不可預測性質,明智的做法是考慮 2024 年潛在的不可預見的挑戰。

抱歉,無法找到符合 的結果。

搜尋提示:

- 檢查拚寫並重試

- 嘗試其他關鍵字