结果

美国初请失业金人数激增,黄金下跌:信号还是噪音?

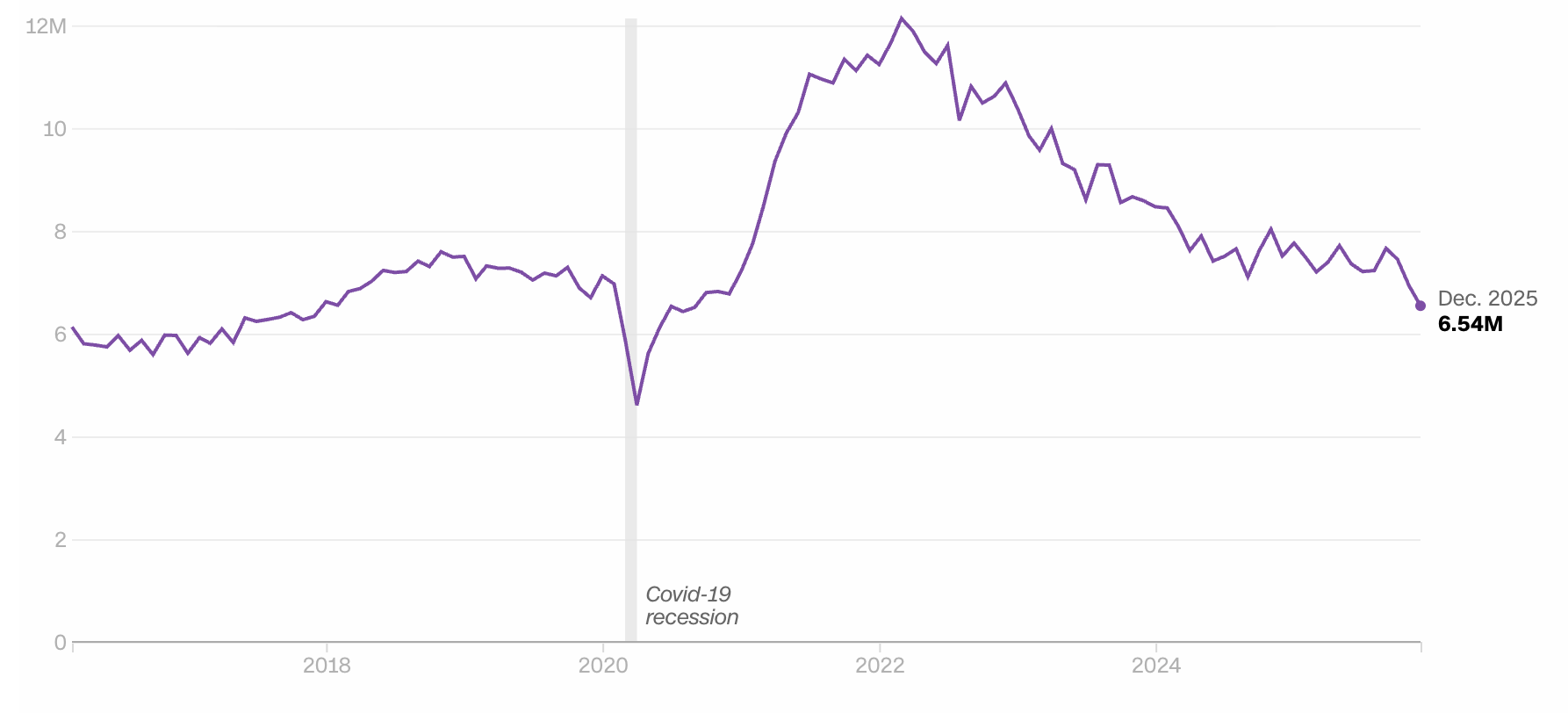

美国初请失业金人数跃升至231,000,创近两个月新高,较预期高出近20,000人,黄金价格随之走软。

美国初请失业金人数跃升至231,000,创近两个月新高,较预期高出近20,000人,黄金价格随之走软。表面上看,疲软的劳动力数据本应提升黄金的避险吸引力,但现货金价当日下跌逾2%,凸显出经济压力信号与市场仓位之间日益扩大的脱节。

这种背离之所以重要,是因为劳动力数据仍然是Federal Reserve最为敏感的政策输入。随着职位空缺降至五年新低,招聘依然低迷,交易员们开始质疑黄金究竟是在盘整,还是误判了下一轮宏观走势。

黄金与美国初请失业金人数的驱动因素是什么?

初请失业金人数的上升幅度虽大,但并不单纯。单周激增22,000人,为去年12月初以来最大增幅,使得头条数据远超经济学家预期的212,000人。

严寒冬季风暴扭曲了地区就业数据,导致宾夕法尼亚州、纽约州、新泽西州和中西部地区的增幅异常。年末招聘周期的季节性调整问题进一步加大了数据噪音。

但更广泛的劳动力市场状况显示,在波动之下确实存在实质性走软。12月职位空缺降至654万,创2020年9月以来新低,而11月数据也被大幅下修。

招聘略有改善,但仍处于历史低位,印证了经济学家所说的“低招聘、低裁员”劳动力市场。这种组合表明动能正在降温,而非直接陷入衰退——这是黄金交易员仍在消化的细微差别。

为何重要

劳动力市场趋势直接影响利率预期,这也解释了黄金反应平淡的原因。尽管初请失业金人数意外上升,但持续申领人数仍处于历史低位,四周均值依然指向稳定而非压力。

正如High Frequency Economics的Carl Weinberg所说:“目前还没有出现我们在经济衰退初期预期会看到的大规模裁员迹象。”

对于Federal Reserve来说,这组数据并未迫使其立即调整政策。Oxford Economics的Bernard Yaros指出,天气干扰和数据不连续性限制了单次申领报告的信号价值,目前还没有任何因素改变Fed的短期决策。利率预期未出现明确转向,黄金也就缺乏其通常依赖的宏观催化剂。

对黄金市场的影响

市场观察人士指出,黄金在申领数据公布后下跌,反映的是仓位调整而非基本面变化。数据发布后,现货金价每盎司跌至4,860美元附近,尽管劳动力数据弱于预期。这一反应表明,交易员更看重美元韧性和利率稳定,而非经济疲软的头条新闻。

与此同时,职位空缺减少和薪资数据延迟带来了不确定性,而黄金市场很少会长期忽视这种情况。如果即将公布的就业报告证实更广泛的放缓——而非天气相关的噪音——黄金本轮回调可能只是暂时的。历史上,黄金对趋势确认的反应远强于对孤立冲击,尤其是在货币政策可信度受到考验时。

专家展望

大多数经济学家预计,随着利率下调逐步传导至需求端,加之近期减税的支持,劳动力状况将在2026年前逐步改善。这一展望限制了黄金的短期上行空间,因为这意味着近期不太可能出现激进的Fed宽松政策。

不过,风险依然不对称。职位空缺下降速度快于失业率上升,这一模式往往预示着更广泛的劳动力疲软。由于1月非农就业报告因政府关门而推迟,黄金交易员面临数据真空,一旦局势明朗,波动性可能加剧。下一次关于就业动能的清晰读数或将成为关键。

核心结论

美国初请失业金人数大幅上升,但信号仍被天气和季节性因素所掩盖。黄金回调反映的是市场谨慎,而非对其避险属性的否定。随着职位空缺减少和薪资数据延迟,下一次劳动力数据发布将尤为重要。交易员应关注趋势确认,而非头条新闻,来判断黄金的下一步走势。

黄金技术前景

黄金在大幅上涨创出新高后进入盘整,价格在剧烈回调后目前围绕4,850美元区间波动。布林带依然大幅张开,表明尽管近期波动有所收敛,但整体波动性仍然较高。

动能指标显示出中性化特征:RSI在此前超买后已趋于中线,反映出多空动能的平衡。趋势强度从极端水平回落,ADX读数低于加速阶段,暗示市场正从强趋势转向盘整。

结构上,价格仍远高于此前的盘整区间4,300美元、4,035美元和3,935美元,凸显了前期涨势的力度。

比特币下跌40%:分析师为何怀疑会出现80%的崩盘

比特币价格自十月高点以来已下跌约40%,令市场震荡,并重新引发了对又一次残酷加密寒冬的担忧。

比特币价格自十月高点以来已下跌约40%,令市场震荡,并重新引发了对又一次残酷加密寒冬的担忧。最新一轮下跌中,全球市场风险偏好转弱,比特币一周内下跌11%,数字资产与波动的美国股市一同走低。对许多投资者来说,这一走势让人感到不安且似曾相识。

人们的担忧集中在比特币的四年周期上,过去的下跌周期曾导致高达80%的崩盘。然而,K33的分析师认为,当前的抛售并不具备以往崩盘时的结构性压力。由于被迫平仓的头寸已被清理,机构买家如今已深度参与,比特币是否下跌已不再是问题——关键在于,这轮下跌是一次重置,还是更严重危机的开始。

是什么推动了比特币的最新抛售?

比特币的下跌伴随着全球风险偏好的整体转变。股市再次变得动荡,科技股领跌,投资者重新评估增长预期和估值风险。加密货币与美国股市的联动性日益增强,随着资金转向避险资产,加密市场也走上了同样的下跌路径。

杠杆效应加剧了这一走势。仅几天内,加密市场中超过17亿美元的杠杆多头头寸被清算。

资金费率急剧转为负值,表明交易者纷纷平掉多头头寸。历史上,这种情况通常出现在市场压力时期,但也往往在市场过度乐观被挤出后出现。

为何重要

对于新投资者来说,剧烈回撤常常引发恐慌性抛售。比特币过去的周期性崩盘让市场习惯于一旦动能破裂就会出现灾难性下跌。仅仅是这种行为记忆,就可能加剧抛售,即使基本面条件不同。

K33的分析师认为,这一周期缺乏2018年和2022年那样的被迫卖家。那些熊市由连锁失败引发——从Terra-Luna到FTX——导致追加保证金和无差别清算。“导致80%崩盘的结构如今并不存在,”该公司在最新报告中指出。

对加密市场和股市的影响

这轮抛售远不止比特币本身。与加密相关的股票也遭遇大幅下跌,投资者重新评估整个生态系统的敞口。持有比特币最多的上市公司Strategy单日下跌超过5%,六个月累计跌幅接近70%。

矿业股受创更重。那些转向高性能计算和AI基础设施的公司也未能幸免。HUT 8下跌8%,Core Scientific接近9%,IREN暴跌17%。正如Nansen的Aurelie Barthere所说:“加密货币与美国股市的相关性再次转为正值,两者同步下跌”,进一步强化了比特币对宏观波动的敏感性。

专家展望

K33将74,000美元视为关键支撑区。若有效跌破,可能会重新测试2021年高点附近的69,000美元,甚至是长期均值约58,000美元。尽管这些水平看起来令人望而生畏,分析师指出,比特币已在没有系统性压力的情况下承受了巨大的清算压力。

现货比特币ETF的出现悄然改变了市场格局。养老金和长期配置者如今占据了越来越大的需求份额,抑制了以往周期中出现的连锁抛售。短期内市场或将继续波动,但分析师们越来越倾向于将本轮回撤视为结构性调整,而非周期终结性崩盘。

核心观点

比特币40%的下跌让人回想起过去的周期性崩盘,但市场结构已发生实质性变化。被迫卖家基本消失,杠杆已被清理,机构需求通过ETF已深度嵌入。波动性或将持续,但分析师们越来越认为本轮回撤是一次重置,而非崩盘。接下来需要关注ETF资金流、股市稳定性以及关键支撑区能否守住。

比特币技术面展望

比特币跌势延续,突破长期盘整区后进一步逼近近期价格区间下沿。价格已跌破下方布林带,同时布林带持续大幅扩张,反映出近期加速下跌后波动性高企且方向压力强烈。动量指标显示极端状态,RSI大幅跌入超卖区,表明短线动能急剧恶化,而非逐步减弱。

趋势强度依然高企,ADX读数较高,显示尽管方向发生变化,市场仍处于活跃且成熟的趋势环境。从结构上看,价格已远低于此前约90,000美元的盘整区,早前的阻力区107,000美元和114,000美元也远高于当前水平。

S&P 500 展望:市场能否承受流动性收紧?

简短的答案是可以——但并非没有压力。S&P 500 依然接近历史高位,但在表面之下,市场流动性正以历史上使股市反弹难以持续的方式收紧。

简短的答案是可以——但并非没有压力。S&P 500 依然接近历史高位,但在表面之下,市场流动性正以历史上使股市反弹难以持续的方式收紧。

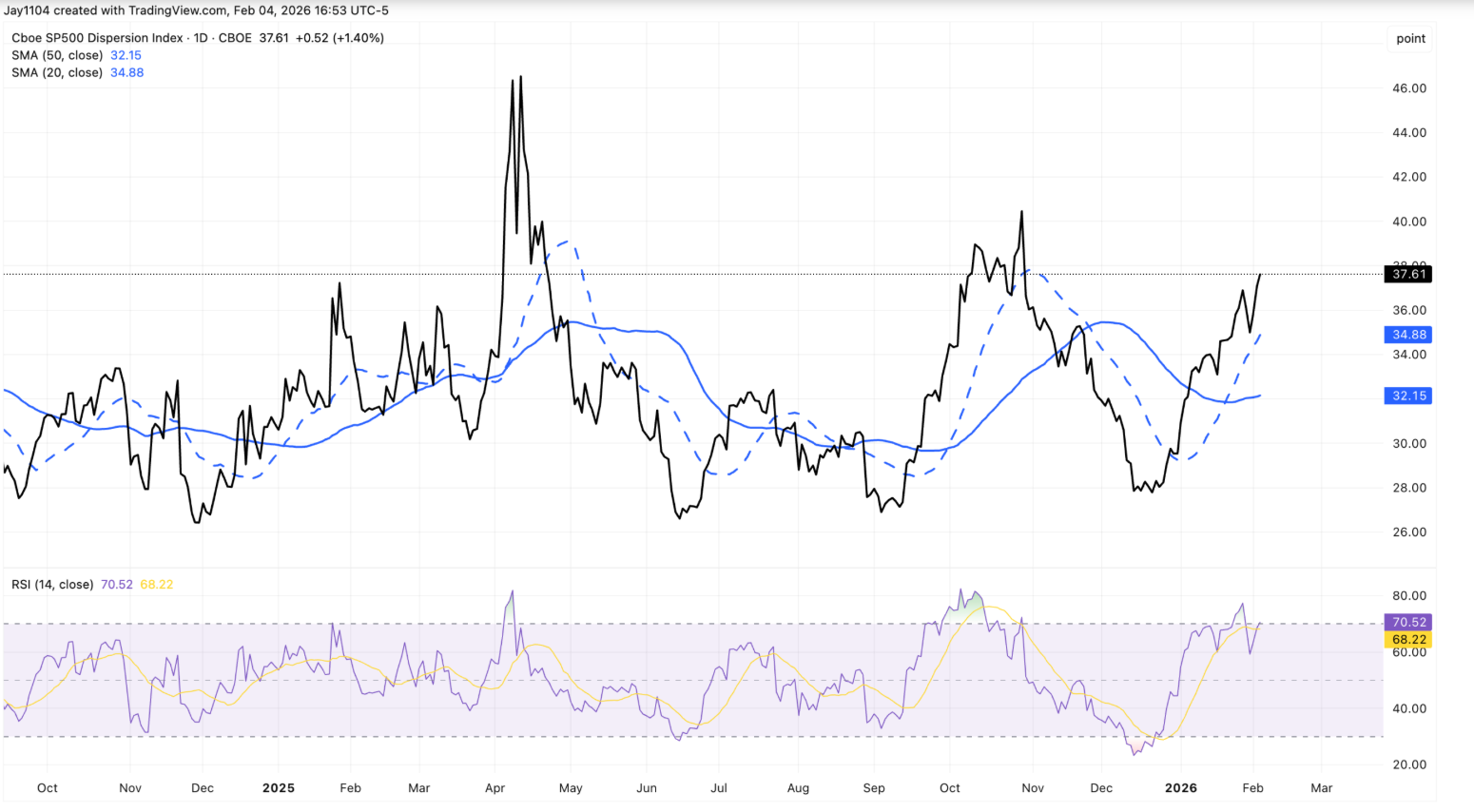

仅在周三,基准指数下跌了 0.5%,而等权重 S&P 500 却上涨了近 0.9%,这种分化使得市场分散度接近其历史区间的高端。

这很重要,因为现在决定市场基调的越来越是流动性,而非盈利。随着财报季逐渐结束,长期国债收益率徘徊在阻力位附近,美国财政部准备从系统中抽走现金,市场能否承受更紧的金融环境,将决定 S&P 500 下一阶段的走势。

S&P 500 展望的驱动因素是什么?

近期的价格走势显示,市场正被同时拉向两个方向。超大盘科技股拖累了 S&P 500 的整体表现,而规模较小的成分股和防御性板块则在悄然上涨。

其结果是分散度急剧上升,分散指数攀升至约 37.6,这一水平通常与盈利波动高峰期相关,而不是财报季结束时。

其中一个解释在于仓位而非信心。隐含波动率的上升速度比前几个季度更为激进,促使交易者倾向于选择如消费必需品等盈利稳定的板块。沃尔玛即使要到二月中旬才公布财报,股价依然坚挺,反映了这种行为。这与其说是板块的明确轮动,不如说更像是主导科技巨头财报前市场的分散交易。

债券市场也在加剧这种不安的氛围。美国 30 年期国债收益率再次回升至 4.9% 附近,再次测试数周以来的上限。

在正常情况下,大量发行、持续赤字和强劲增长本应推动收益率大幅上升。但现在利率似乎被冻结,表明是流动性约束——而非乐观情绪——将市场锚定在原地。

为何重要

对于投资者来说,这种分化是一个警示信号。当 S&P 500 表面稳定掩盖了内部压力时,市场更容易出现突然的重新定价。等权重走强而市值加权走弱,表明投资者在选择性降低风险,而非对未来增长充满信心。

流动性动态加剧了这种风险。美国财政部已表示,财政部一般账户在报税季期间可能超过 1 万亿美元,这意味着将有大约 1500 亿美元的额外现金被抽离市场。

虽然增加国库券发行可能会缓解部分影响,但分析师普遍认为这无法完全抵消资金流出的压力。正如 iCapital 的 Sonali Basak 所指出,市场并未计入冲击,但“流动性已不再像去年那样提供支撑”。

对市场和投资者的影响

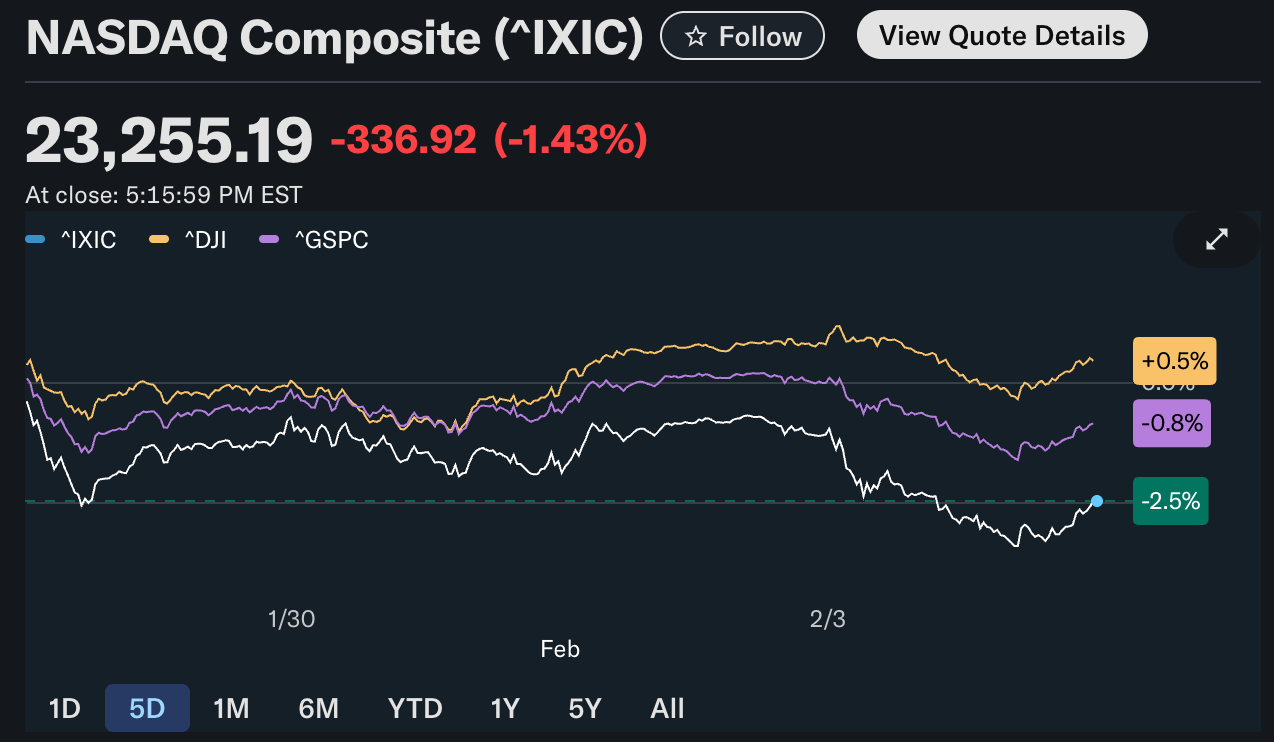

最直接的影响是激进的板块轮动。科技板块,尤其是软件板块,在周三的抛售中首当其冲,因对 AI 干扰和高估值的担忧促使投资者减少敞口。纳斯达克综合指数下跌 1.5%,而道琼斯工业平均指数上涨 0.5%,凸显了市场领导地位的分化。

与此同时,长期 AI 主题依然稳固。Alphabet 的财报强调,到 2026 年资本支出计划提升至高达 1850 亿美元,这提振了 Nvidia 和 Broadcom,尽管 Alphabet 股价有所下滑。市场反应表明,投资者正在重新评估短期定价,而不是彻底放弃 AI 主题。

对于长期投资者而言,风险在于自满。如果流动性继续收紧,而利率仍被压制在阻力位附近,一旦相关性上升、分散交易解除,波动性可能会突然回归。

专家展望

展望未来,许多策略师预计,随着财报季结束和战术性仓位解除,市场分散度将会减弱。历史上,财报不确定性消退后,相关性会上升,板块表现会重新趋于一致。即使没有宏观冲击,这一过程本身也可能增加波动性。

更大的未知数在于流动性。每周初请失业金人数、Amazon 的财报以及财政部融资动态都将受到密切关注。如果 30 年期收益率持续突破 5%,很可能会对股市估值造成压力,而利率持续停滞则可能预示融资市场存在更深层次的压力。目前,S&P 500 仍能承受更紧的流动性——但前提是信心依然存在。

核心观点

S&P 500 目前能够承受流动性收紧,但安全边际正在缩小。指数内部的分化、顽固的债券收益率和即将到来的资金抽离,意味着表面稳定可能具有欺骗性。随着盈利逐渐淡出视野,流动性将成为焦点。下一次决定性走势很可能不是来自利润,而是来自融资环境。

白银暴跌30%为何震撼全球市场

白银30%的暴跌之所以震撼全球市场,是因为它暴露了近期贵金属行情反弹的脆弱性。

白银30%的暴跌之所以震撼全球市场,是因为它暴露了近期贵金属行情反弹的脆弱性。专家指出,看似由结构性因素推动的上涨,实际上很大程度上是由投机性持仓、杠杆和流动性不足所支撑。当价格转向时,被迫平仓的抛售波及金属、货币和风险资产,引发了市场稳定性的更广泛重新评估。

此次波动的幅度令人震惊。现货白银在短暂突破每盎司90美元后单日暴跌高达17%,随后跌至约77美元。

黄金也随之下跌,跌幅超过3.5%,创下自2013年以来的最大单日跌幅。这一事件成为投资者在不确定政策环境下应对动量驱动市场的警示。

是什么导致了白银暴跌?

白银暴跌的核心在于投机性头寸的激进累积与迅速平仓。在价格见顶前的几周,投资者大量涌入杠杆型交易所交易产品和看涨期权,将价格推高至远超实物需求所能支撑的水平。当上周末行情停滞时,这些头寸从顺风变为负担,迅速引发追加保证金和平仓。

流动性状况进一步加剧了问题。白银的市场规模远小于黄金,流动性也更差,尤其是在伦敦场外市场。高盛表示,做市商对冲行为从追涨买入突然转为下跌卖出,使损失在系统内层层传导。部分最剧烈的波动发生在中国期货市场休市期间,表明西方资金推动了这轮上涨和回调。

为何重要

白银暴跌之所以重要,是因为其影响并未局限于自身。据报道,突如其来的反转打击了整个金属市场的情绪,铜价跌破每吨13,000美元,更广泛的大宗商品价格也承压。当一种兼具避险和工业属性的金属如此剧烈下跌时,往往预示着市场对风险的更深层次担忧。

分析师还警告称,持仓风险尚未完全释放。Lighthouse Canton董事总经理Sunil Garg表示,尽管出现了大幅回调,但“投机性过度尚未完全出清”。虽然白银的长期工业需求依然强劲,但短期价格走势仍主要受金融资金流动影响,而非终端消费。

对市场和投资者的影响

对于交易者来说,损失是立竿见影且代价高昂的。包括CME Group在内的金属交易所,在抛售后提高了保证金要求,增加了持有杠杆头寸的成本,并迫使进一步去杠杆化。这种动态往往抑制了快速反弹,并延长了波动期,尤其是在近期吸引了动量交易者的资产中。

这一事件也引发了与“迷因股”行为的不安类比。市场参与者越来越多地将白银近期的上涨描述为脱离可持续估值,更多是由动量而非基本面驱动。Interactive Brokers的Steve Sosnick表示,白银经历了“甚至超过其他投机性资产的动量交易”,一旦情绪转变,价格就变得极为脆弱。

专家展望

展望未来,波动性可能会持续。渣打银行分析师表示,在美国货币政策前景,尤其是降息节奏更加明朗之前,贵金属市场将继续不稳定。美联储官员的鹰派言论推高了美元,进一步压制了以美元计价的金属如白银。

政治不确定性也使局势更加复杂。市场正在权衡Kevin Warsh被提名为美联储主席的影响,而特朗普总统则坚持认为降息仍有可能。对于白银,交易者密切关注70美元关口。若持续跌破该水平,可能加剧各类资产的风险厌恶情绪;若守住该位,则有望让投机性过度更为温和地出清。

核心要点

白银30%的暴跌之所以震撼全球市场,是因为它揭示了动量驱动行情在压力下可以多快瓦解。这轮抛售暴露了流动性缺口、过度杠杆和金属市场的脆弱情绪。尽管结构性需求仍有支撑,白银未来的走势取决于投机性过度能否完全出清。交易者将在未来几天密切关注70美元关口和美国政策信号。

白银技术面展望

在经历了长时间的上涨后,白银自近期高点大幅回撤,价格重新回到布林带内部,此前曾短暂突破上轨。尽管出现回调,布林带依然大幅张开,显示波动性仍高于早前阶段。

动量指标显示极端状态已明显缓解:RSI已从超买区回落,目前位于中线下方,反映出动量显著降温。

趋势强度依然较高,高位的ADX读数表明大趋势环境依然强劲,尽管短线动量有所减弱。从结构上看,价格仍远高于此前的盘整区间,如72美元、57美元和46.93美元,凸显了前期涨幅的规模。

科技股抛售对美国指数下一步走势意味着什么

最新一轮由科技股主导的抛售表明,美国股指正进入一个更加脆弱的阶段,市场领导地位已不再理所当然。

最新一轮由科技股主导的抛售表明,美国股指正进入一个更加脆弱的阶段,市场领导地位已不再理所当然。周二,纳斯达克综合指数下跌1.4%,拖累标普500指数下跌0.8%,投资者开始质疑由AI驱动的反弹是否仍能支撑当前的估值。

这一走势并非意味着趋势彻底逆转,而是表明市场正在重新校准预期。随着盈利压力加大,波动性蔓延至其他资产,美国指数的下一步走势将取决于大型科技公司能否重建信心,或投资者是否继续从拥挤的成长型交易中撤出。

是什么推动了科技股抛售?

直接的导火索是对AI支出可持续性的担忧再度升温。尽管Palantir乐观的财报强化了长期AI叙事,但未能抵消整个行业对资本密集度和边际回报递减的更广泛担忧。Nvidia近3%的下跌尤为关键,此前有报道称其与OpenAI的关系趋于冷淡,市场对Nvidia最新AI芯片的性能产生了疑虑。

这种焦虑迅速蔓延至软件和云计算领域。Amazon和Microsoft延续了近期的跌势,投资者继续减持高估值公司。AI公司Anthropic推出法律生产力工具进一步加大了压力,加剧了人们对创新加速可能带来竞争加剧、而非保护利润率的担忧。在这样的环境下,市场已不再无差别地奖励AI概念——他们要求看到盈利能力的证据。

这对美国指数有何重要意义

美国指数对少数几家超大市值科技股的波动变得越来越敏感。最大型的科技公司如今占据了标普500总市值的30%以上,当市场情绪转向该板块时,基准指数也随之承压。当领导地位动摇时,指数层面的韧性会迅速减弱。

一位美国股票策略师表示:“问题不在于是否相信AI,而在于这些股票的盈利增长能否跟上市场预期。”这种区别解释了为何即使在强劲的头条业绩下,市场仍可能出现抛售。对于指数而言,风险不在于崩盘,而在于长期表现不均的阶段。

对市场和投资者的影响

抛售已经引发了持仓结构的明显变化。股市回落的同时,投资者转向防御性资产,推动黄金单日上涨超过6%——创下自2008年以来的最大单日涨幅,而就在几天前黄金还经历了40多年来最大的一日跌幅。白银也在激进的逢低买盘推动下大幅反弹9%。

这种分化表明,投资者正在减少对动量交易的敞口,而非完全放弃风险。股市疲软与贵金属走强并存,反映出对冲行为而非恐慌。对于交易者来说,这意味着市场正为更具双向波动的行情做准备,反弹可能更快遇阻,回调则吸引有选择性的买盘。

专家展望

美国指数的下一步方向将由即将公布的AMD、Amazon和Alphabet财报决定,这些财报有望为AI相关支出、利润率和需求前景提供更清晰的指引。尤其是AMD的业绩,被视为AI芯片竞争能否支撑整个行业增长、而非稀释回报的试金石。

策略师们依然保持谨慎,但并未完全看空。大多数人预计,随着市场从叙事驱动的乐观转向盈利驱动的审视,波动性将上升。如果大型科技公司能够在增长的同时展现运营纪律,指数有望企稳。否则,美国股市可能进入更广泛的盘整阶段,表现为板块轮动而非持续上涨。

核心观点

科技股抛售标志着市场对增长定价方式的转变,而非对增长本身的否定。美国指数依然有支撑,但在投资者要求盈利纪律的背景下,领导地位正承受压力。黄金的急剧上涨凸显了表面之下的谨慎情绪。下一阶段将由盈利的可信度决定——以及大型科技公司能否证明其对市场的巨大影响力是合理的。

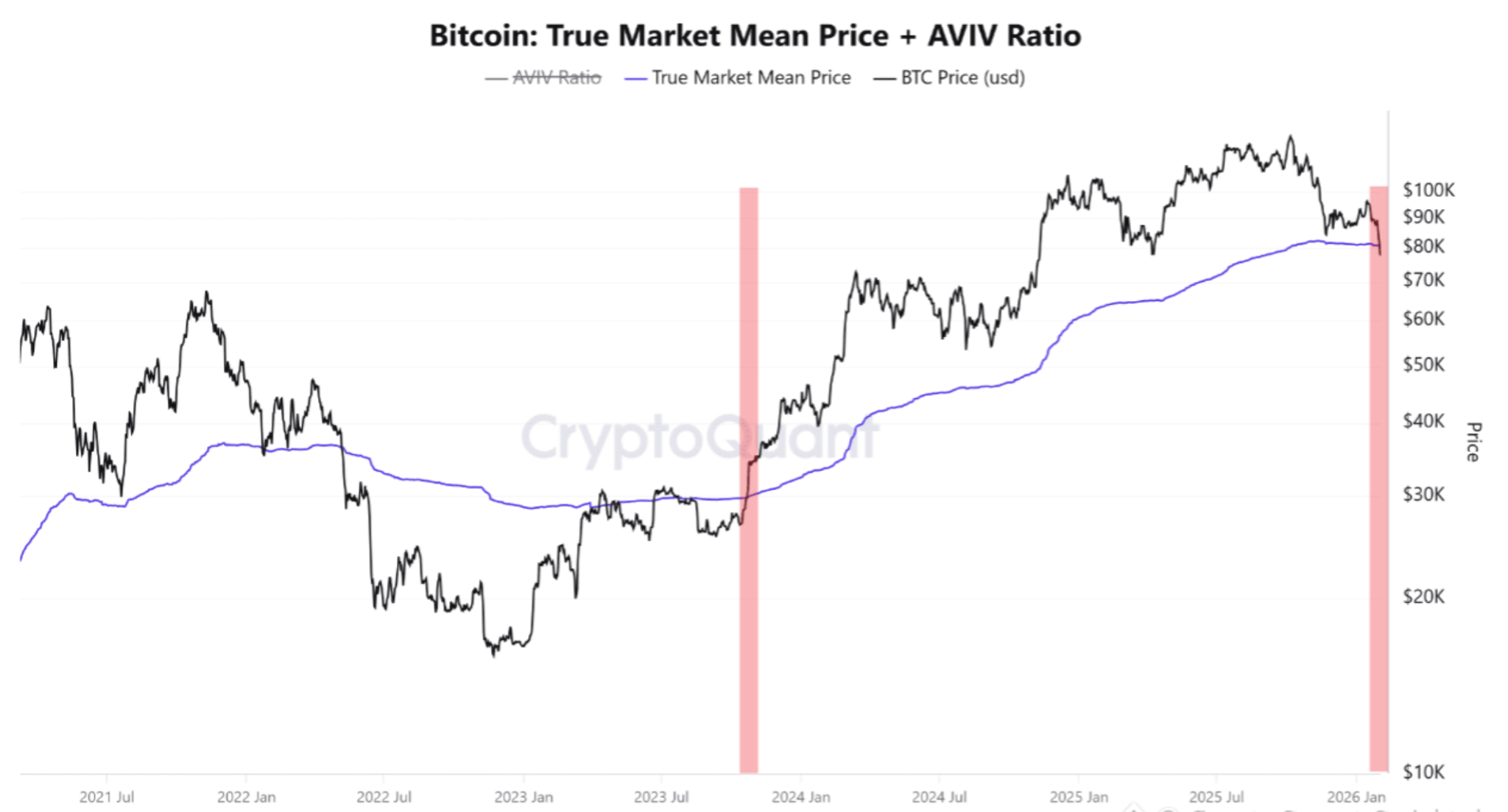

比特币最新下跌预示市场控制权转变

比特币的最新下跌不仅仅是价格下跌——它反映了市场控制权的明显变化。

比特币的最新下跌不仅仅是价格下跌——它反映了市场控制权的明显变化。数据显示,全球最大加密货币自去年十月高点(超过126,000美元)以来已下跌逾40%,本周一度跌破73,000美元,创下自2024年11月以来的最低水平。

关键在于,分析师指出,比特币目前已跌破其True Market Mean Price(真实市场均价),这是一个历史上用来区分牛市主导和熊市主导市场的估值门槛。

此次下跌发生在全球投资者因AI驱动的股市抛售和地缘政治紧张局势加剧而回避风险之际。随着黄金单日飙升近7%,各类资产波动性上升,比特币的表现表明市场主导权正从买方转向卖方——这一转变可能将在未来数月影响价格走势。

是什么推动了比特币的最新下跌?

比特币的下跌伴随着整个金融市场的避险情绪升温。美国股市因人工智能交易信心减弱而下挫,纳斯达克指数下跌1.4%,主要科技股大幅回调。

微软云业务增长令人失望,加上AI投资成本上升,再次引发了市场对科技板块估值过高、难以实现可持续利润的担忧。

随着股市下跌,投机性资产也随之走弱。比特币与高贝塔科技股同步波动,而非作为对冲工具,进一步凸显其对流动性状况的敏感性。当投资者降低风险敞口时,比特币往往承受更大幅度的下跌,尤其是在加密衍生品市场杠杆水平依然较高的时期。

地缘政治事件加剧了压力。有报道称美国在其航母附近击落了一架伊朗无人机,推动VIX波动率指数一度升至20以上,这一水平通常与市场压力加剧相关。

资金迅速流向传统避险资产,黄金和白银本周录得两位数涨幅,使比特币在防御性布局中处于不利地位。

为何重要:跌破真实市场均价

此次下跌最重要的信号是比特币跌破了其True Market Mean Price,目前估算约为80,000美元。

该指标反映了所有比特币持有者的历史平均成本基础,广泛用于评估大多数投资者是盈利还是亏损。当价格高于该水平时,买方通常掌控主导权;当价格跌破该水平时,卖压往往加剧。

在以往周期中,这一转变标志着市场格局的变化。2022年下跌期间,比特币周线收盘跌破该指标后,随即经历了长达七个月、累计跌幅超过55%的下行。尽管当前环境有所不同,但行为反应类似:被套持有者更倾向于逢高卖出,限制了上涨动能。

Hashdex全球市场洞察主管Gerry O’Shea指出,比特币与黄金的背离反映了投资者当前对风险的认知。过去五年,黄金的表现已超过比特币,表明在宏观不确定时期,市场仍偏好成熟的价值储存工具。这种偏好转变对于判断谁掌握定价权至关重要。

对加密市场和投资者的影响

这一变化在整个加密市场已显现。比特币盘中大幅下跌引发杠杆头寸的强制平仓,加速了下行走势,并拖累主要山寨币走低。当市场主导权转向卖方时,流动性稀薄会放大价格波动,导致波动性上升。

对散户投资者而言,影响更具结构性。许多参与者是在2024年底的上涨行情中入场,这意味着越来越多的持有者目前处于浮亏状态。历史上,这会降低风险偏好并延缓市场复苏,因为信心重建需要时间。机构资金流也变得更加谨慎,当前环境下投资者更青睐大宗商品和防御性资产,而非数字货币。

专家展望:接下来会发生什么

展望未来,分析师预计比特币仍将保持高波动性,市场正在寻找新的平衡点。监管不确定性、宏观经济不稳定以及金融环境收紧,都限制了快速反弹的可能性。O’Shea认为,短期内市场动荡将持续,即使长期采用趋势依然存在,加密货币仍在不断融入主流金融体系。

历史表明,跌破关键估值指标后,市场很少会迅速修复。相反,市场往往进入长时间的盘整或缓慢下跌阶段,弱势持有者退出,强势持有者逐步积累。未来三到六个月,比特币能否重新站上80,000美元关口,将成为买方能否重新掌控主导权,或市场力量是否仍牢牢掌握在卖方手中的重要信号。

核心观点

比特币的最新下跌不仅仅是短期疲软——它预示着市场控制权正从买方转向卖方。随着全球市场风险偏好减弱,加密货币的表现越来越像投机性资产,而非对冲工具。未来几个月将决定此次调整是成为长期重置,还是为反弹奠定基础。目前,耐心和风险意识依然至关重要。

比特币技术面展望

比特币在其更大结构内持续走低,价格跌破下轨Bollinger Band后,在76,400美元附近企稳。Bollinger Bands依然大幅张开,表明近期下跌加速后波动性仍处于高位。

动能指标显示出早期企稳迹象:RSI已开始自超卖区回升,反映出急跌后的下行动能有所缓和。趋势强度依然较高,ADX读数处于高位,说明尽管近期方向性动能减弱,但市场仍处于活跃且成熟的趋势环境中。

结构上,价格目前远低于此前的阻力区——90,000美元、107,000美元和114,000美元,凸显了前期下跌的幅度。

.jpeg)

当前黄金和白银的反弹是否可持续?

在经历了数十年来最剧烈的抛售之一后,黄金和白银价格强劲反弹,迫使投资者重新评估上周的暴跌究竟是转折点还是暂时的错位。

在经历了数十年来最剧烈的抛售之一后,黄金和白银价格强劲反弹,迫使投资者重新评估上周的暴跌究竟是转折点还是暂时的错位。

现货黄金周二一度飙升4%,至每盎司约4,820美元,而白银则在上周单日暴跌近30%(为1980年以来最大单日跌幅)后,强劲反弹近8%,至85美元。

反弹的速度改变了市场叙事。最初看似避险需求崩溃的局面,如今被重新解读为由持仓、杠杆和短期宏观冲击驱动的剧烈重置。市场面临的问题是,这次反弹反映了信心的恢复,还是仅仅因为被迫抛售的消失。

是什么推动了黄金和白银的反弹?

这轮反弹更多是由于极端压力的缓解,而非新的看涨催化剂。上周的暴跌因保证金上调和在波动性飙升(尤其是白银)下的强制平仓而加剧。随着保证金压力的缓解,抛售动能消退,价格得以企稳并反弹。

投资者也开始质疑抛售是否已经超出了基本面。年初,受地缘政治不确定性、央行购金和对长期财政纪律的担忧影响,黄金和白银曾创下历史新高。在暴跌期间,这些驱动因素并未实质性恶化,表明价格下跌的速度快于基本需求的减弱。

汇率动态也提供了支撑。尽管在Donald Trump提名Kevin Warsh为下一任Federal Reserve主席后,美元最初走强,但随着市场预期货币政策将延续而非出现重大变动,美元涨势失去动力。这一停顿减轻了美元计价大宗商品的压力,帮助贵金属重新站稳脚跟。

重要意义

此次反弹之所以重要,是因为它挑战了黄金和白银已进入持续下跌趋势的观点。Deutsche Bank的策略师表示,近期的暴跌更像是持仓重置,而非结构性转变,并指出官方、机构和散户投资者的意向不太可能恶化。

黄金作为战略资产的角色依然稳固。各国央行继续多元化储备,地缘政治风险依旧存在,长期通胀担忧并未消失。尽管投机过度显然加剧了抛售,但分析师认为,核心需求驱动因素在波动性表象之下依然具备支撑力。

白银的反弹则有不同的意义。其市场规模较小、杠杆更高、散户参与度更大,使其对情绪波动更为敏感。其反弹速度凸显了在被迫资金流消退后,价格可以多快反弹,即使波动性依然高企。

对市场和投资者的影响

黄金和白银的企稳有助于缓解与大宗商品相关资产的压力。此前在抛售期间遭受重创的矿业股,随着价格回升而企稳。更广泛的股市也表现出韧性,主要指数在大宗商品剧烈波动的情况下依然接近历史高位。

对于投资者而言,这一事件强化了在拥挤交易中使用杠杆的风险。保证金上调在上周的暴跌中起到了决定性作用,尤其是在白银市场。随着交易环境趋于平稳,价格走势更可能对宏观信号敏感,而非机械性平仓。

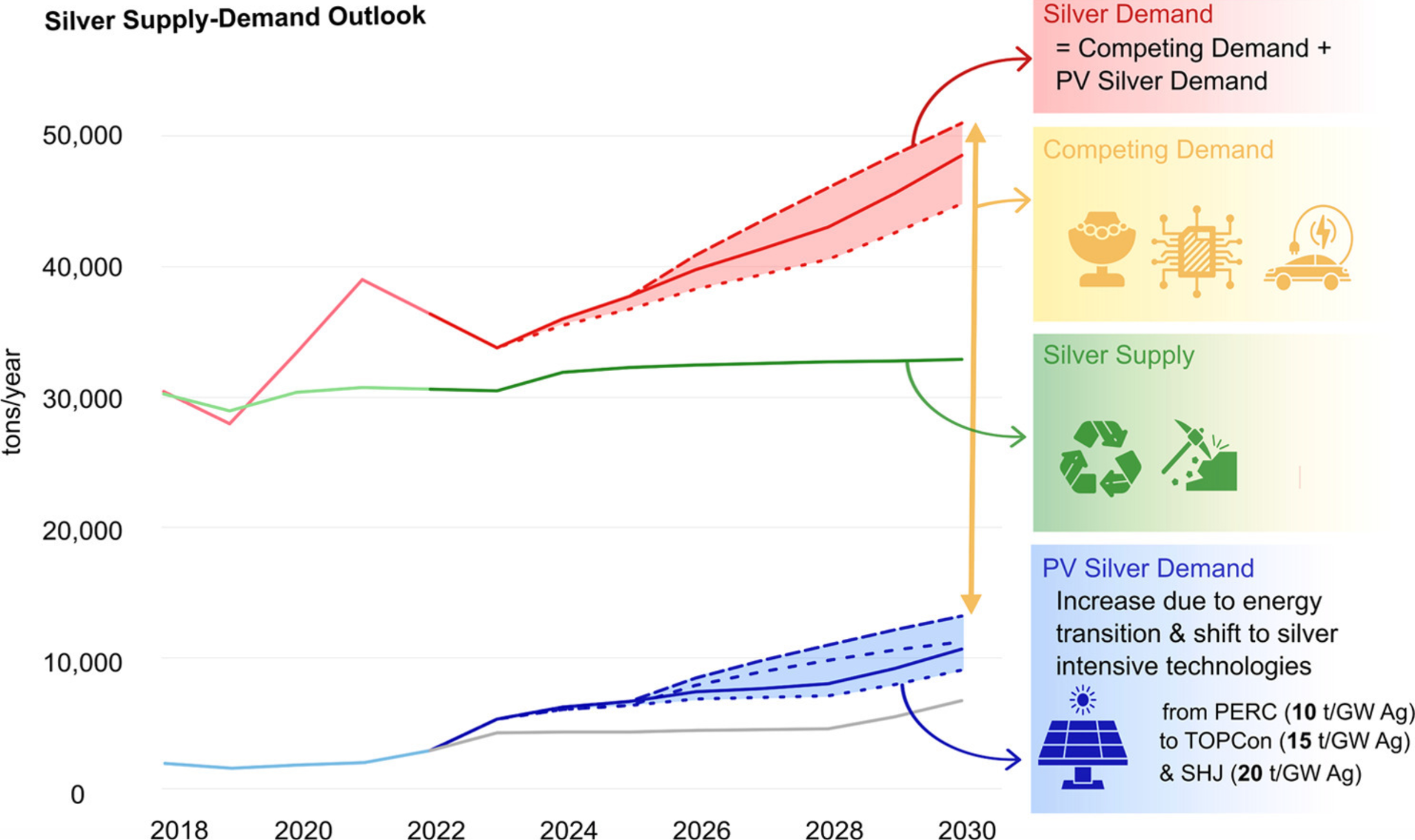

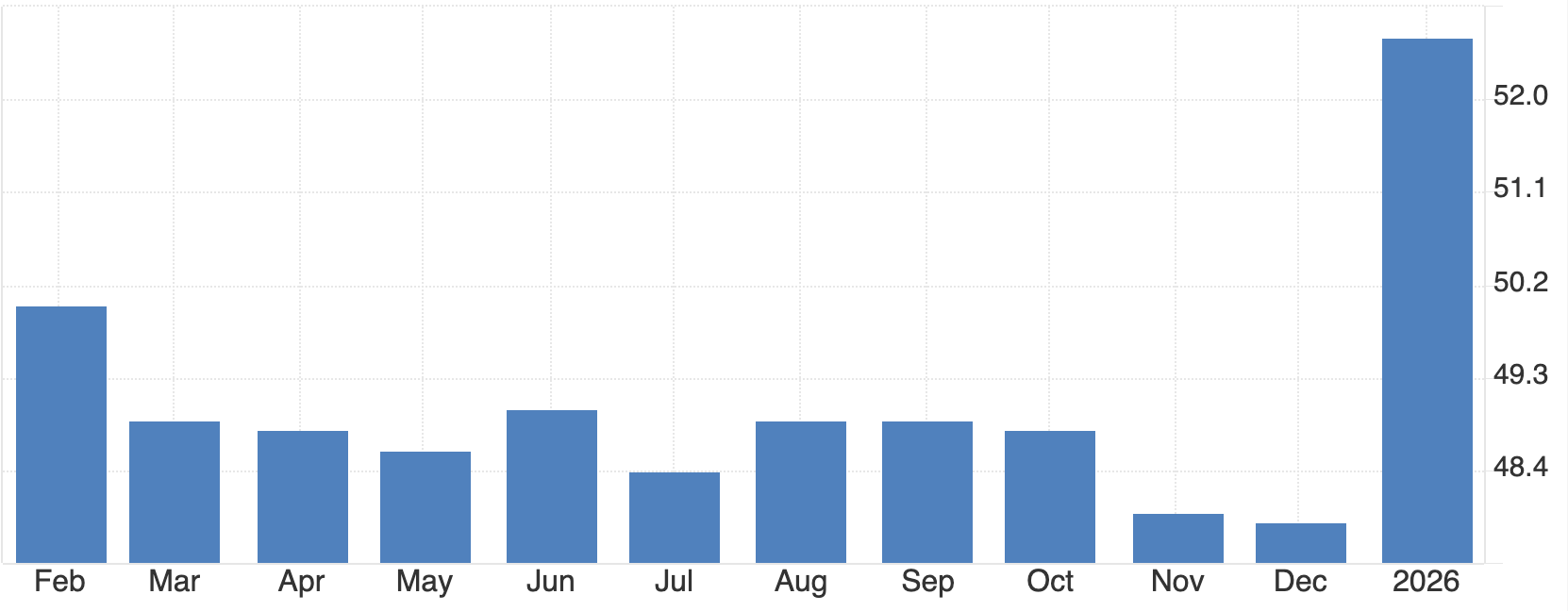

白银的长期工业需求仍是关键支撑。与太阳能、数据中心和AI基础设施相关的需求持续增长。一项一月的研究预计,到2030年全球白银年需求量可能达到54,000吨,而供应增长则明显滞后。

这种供需失衡表明,波动性并不否定更广泛的投资逻辑。

专家展望

分析师普遍认为,反弹并不意味着价格将一路上涨。Barclays指出,在政策和地缘政治不确定性下,黄金的整体“买盘”依然坚挺,但也警告过热的技术面可能需要一段时间的盘整。

白银的前景则更为波动。eToro分析师Zavier Wong表示,投机持仓放大了暴跌和反弹,但也提醒不要忽视白银的基本需求。在他看来,白银在强劲周期中往往会大幅超涨,随后基本面重新主导走势。

反弹的可持续性将取决于外部环境。美元或实际收益率的再度上升可能考验本轮反弹,而资金环境稳定和宏观信号趋于平静则有助于价格更为平稳地重建。

核心结论

黄金和白银在历史性抛售后大幅反弹,表明上周的暴跌更多是由被迫持仓调整驱动,而非基本面恶化。尽管波动性依然高企,支撑贵金属需求的结构性驱动因素仍然存在。此次反弹是否可持续,将取决于宏观稳定、汇率走势和投资者的克制。下一阶段更可能以盘整为主,而非再次崩盘。

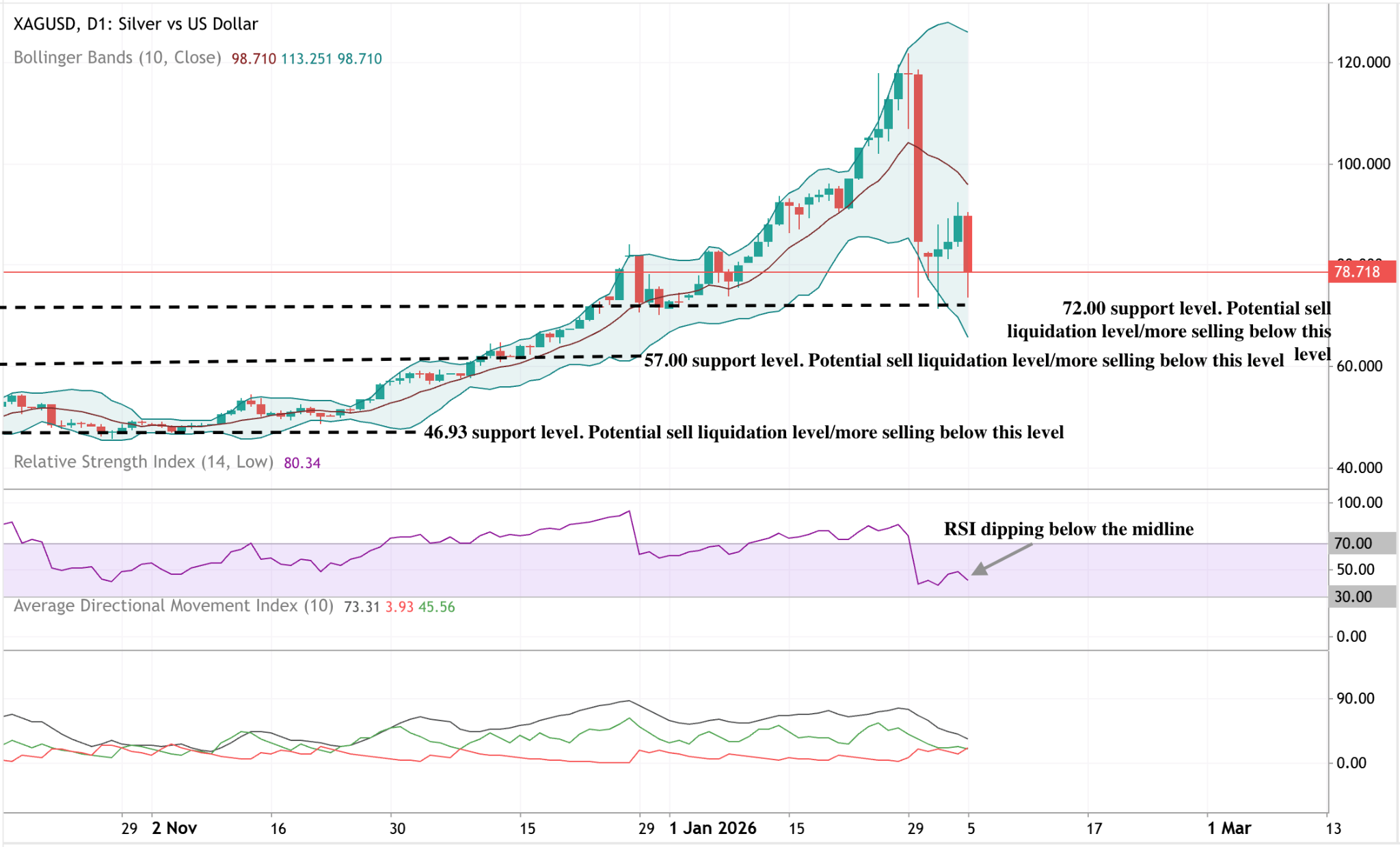

黄金与白银技术面展望

黄金在近期大幅上涨后依然处于高位,价格在自上轨布林带急剧回落后趋于稳定。尽管价格已回到布林带内,但带宽依然大幅扩张,显示当前波动性仍高于以往时期。

动能指标显示为调整而非反转:RSI在短暂下探后重新回到中线上方,反映出快速波动后的动能企稳。趋势强度依然较高,ADX读数维持高位,表明当前为强劲且已确立的趋势环境。

从结构上看,价格依然远高于此前的盘整区间(约4,035美元和3,935美元),凸显了前期涨势的幅度。

白银在持续上涨后出现大幅回调,价格自近期高点回落,回到更大区间的中部。布林带依然大幅扩张,显示在此前加速上涨后波动性依然高企,尽管价格已回到带内。

动能指标显示明显重置:RSI自超买区大幅回落,目前正重新上升至中线,反映出极端阶段后的动能回归温和。

趋势强度依然较高,ADX读数维持高位,表明尽管近期回调,整体趋势环境依然强劲。从结构上看,价格依然远高于此前的盘整区间(约72美元、57美元和46.93美元),凸显了前期涨势的规模。

更低的成本。更高的杠杆。更优的交易条件。

无论您是进行短线交易还是布局长期策略,这些改进都旨在帮助您以更具竞争力的条件进行交易。

我们已对金属、加密货币和美国指数的交易条件进行了重大升级——为您带来更低的交易成本、更高的杠杆,以及在全球最活跃市场中更灵活的交易体验。

无论您是进行短线交易还是布局长期策略,这些改进都旨在帮助您以更具竞争力的条件进行交易。

以下是各品种的具体变化。

金属交易

Deriv 已升级白银和黄金的交易条件,推出了微型合约以提升可及性,并新增了一个全新的金属市场——铜。

改进内容

| 交易条件 | 白银 | 黄金 |

|---|---|---|

| MT5 标准账户点差 | 降低 50% (60 → 30 点) |

降低 30% (23 → 16 点) |

| MT5 免掉期账户点差 | - | 降低 27% (49 → 36 点) |

| MT5 零点差账户调整 | 降低 30% (0.05% → 0.035%) |

- |

| 杠杆 | 提升至 1:800 | - |

| 交易量限制 | 提升 50% (10 → 15 手) |

- |

| 持仓规模 | 提供 XAGUSD 微型合约 | 提供 XAUUSD 微型合约 |

新产品上线:铜 (XCUUSD)

将您的金属交易扩展至黄金和白银之外,杠杆高达 1:500。交易铜,这一品种与全球经济增长和工业需求密切相关,为您的金属投资策略带来更多多元化选择。

加密货币交易

主要加密货币的交易条件已大幅优化,让您更高效地把握快速波动的市场。

改进内容

| 交易条件 | 比特币 (BTC) | 以太坊 (ETH) | 瑞波币 (XRP) |

|---|---|---|---|

| MT5 标准账户点差 | - | 降低 34% ($2.41 → $1.58) |

降低 39% ($0.0018 → $0.0011) |

| MT5 免掉期账户点差 | 降低 48% ($100.14 → $52.42) |

降低 22% ($2.79 → $2.18) |

降低 19% ($0.0021 → $0.0017) |

| MT5 零点差账户调整 | 降低 20% (0.025% → 0.02%) |

降低 40% (0.05% → 0.03%) |

降低 40% (0.05% → 0.03%) |

| 杠杆 | 提升 (1:700 → 1:800) |

提升 (1:600 → 1:800) |

提升 (1:400 → 1:500) |

| 交易量限制 | 提升 150% (20 → 50 手) |

提升 150% (300 → 750 手) |

提升 19% (420,000 → 500,000 手) |

美国指数

美国指数现已在杠杆、点差和调整方面实现重大升级,为短线和中线交易者带来更具竞争力的条件。

改进内容

| 交易条件 | S&P 500 | Nasdaq 100 | Dow Jones |

|---|---|---|---|

| 点差 | 降低 46% ($0.67 → $0.36) |

降低 64% ($2.50 → $0.90) |

降低 55% ($3.99 → $1.80) |

| MT5 零点差账户调整 | 降低 50% (0.007% → 0.0035%) |

降低 50% (0.007% → 0.0035%) |

降低 50% (0.007% → 0.0035%) |

| 杠杆 | 提升 2 倍 (1:200 → 1:400) |

提升 2 倍 (1:200 → 1:400) |

提升 2 倍 (1:200 → 1:400) |

| 交易量限制 | 提升 50% (500 → 750 手) |

提升 100% (100 → 200 手) |

提升 50% (100 → 150 手) |

倍数交易

喜欢已定义风险的交易方式?倍数产品也已升级,调整更低,倍数上限更高。

| 交易条件 | 黄金 & 白银 | 加密货币 (BTC, ETH, XRP) |

|---|---|---|

| 调整 | 降低 33% (0.0179% → 0.012%) |

- |

| 倍数上限 | 最高 800 倍 (此前最高 500 倍) |

最高 800 倍 (此前最高 500 倍) |

立即在 Deriv 以更优条件交易

更低的交易成本将直接影响您的最终收益。无论您是日内多次建仓的交易者,还是持有中长期观点的波段交易者,点差降低和交易条件优化都意味着更多潜在利润将留在您的账户中。与往常一样,更高的杠杆为您带来更大的市场敞口和灵活性,但也会增加风险,因此请务必根据您的策略和风险承受能力进行交易。

美国股指上涨,科技财报成为焦点

美国股指以焕发的新动力开启新一个月,华尔街摆脱了大宗商品、加密货币和人工智能股票的波动。

美国股指以焕发的新动力开启新一个月,华尔街摆脱了大宗商品、加密货币和人工智能股票的波动。数据显示,道琼斯工业平均指数周一上涨超过500点,标普500指数上涨约0.5%,收盘接近创下新高。纳斯达克综合指数同样上涨,显示出尽管大型科技股再度承压,市场依然具有韧性。

本周将有超过100家标普500成分公司公布财报,市场焦点正从宏观新闻转向企业基本面。随着投资者寻求增长预期保持不变的确认,许多人认为指数的走向现在取决于财报能否为涨势提供支撑并推动进一步上涨。

是什么推动了美国股指?

美国股指月初的强劲表现反映了经济信号改善和广泛财报乐观情绪的结合。周一公布的制造业数据显示,活动量近一年来首次扩张,供应管理协会(Institute for Supply Management)和S&P Global均报告一月份产出数据好于预期。

这些数据有助于抵消在唐纳德·特朗普总统提名Kevin Warsh为下一任Federal Reserve主席后,货币政策不确定性带来的影响。

财报动态也转向有利于指数稳定。涨幅不仅限于大型科技股,还扩展到工业、消费和半导体板块。Sandisk大涨15%,领涨标普500指数,Caterpillar和Walmart则推动道指走高。板块参与度的提升恰逢指数在个别科技股波动影响减弱的时期。

重要意义

对于投资者来说,指数在科技板块表现不一的情况下依然上涨,是一个值得关注的信号。Nvidia股价在有报道称OpenAI因对现有芯片基础设施不满,正在重新考虑一项1000亿美元的投资计划后,下跌近3%。但纳斯达克依然上涨,表明与AI相关的不确定性正变得更具公司特异性,而非系统性风险。

据Morgan Stanley分析师称,市场正“从叙事驱动的热情转向财报验证”。这种转变对指数前景至关重要。当基准指数在负面新闻下依然坚挺,往往反映出对整体盈利增长的信心,而非投机性仓位。

对市场和投资者的影响

股票与其他资产类别之间的分化日益明显。美国股指上涨的同时,贵金属则持续大幅回调。黄金在上周突破5600美元/盎司后,跌至4700美元/盎司以下,白银在创下单日最大跌幅后依然波动。比特币在短暂跌至自四月以来最低点后,也在78000美元附近企稳。

对于以指数为主的投资者来说,这种分化进一步凸显了股票的吸引力,因资金从过度拥挤的交易中流出。尽管美元走强、10年期Treasury收益率升至4.3%附近,股票估值依然获得支撑。

这种韧性表明,市场正优先考虑盈利的可见性,而非短期利率或汇率压力。

专家展望

市场关注点现已完全转向Big Tech财报。Amazon、Alphabet和Advanced Micro Devices的业绩预计将决定指数涨势能否延续月初的反弹。Palantir优于预期的指引已提振市场情绪,而Microsoft上周较为平淡的表现则提高了同行的门槛。

风险依然存在。由于部分政府停摆,周五美国就业报告推迟,导致利率预期的关键参考缺失。劳动力市场数据的缺席可能加剧波动,因为指数在缺乏明确宏观背景下,对个别财报意外作出反应。未来的走势将更多依赖于确认,而非动能。

核心要点

本月初的交易时段显示出涨势;然而,市场走向仍对即将公布的经济数据和财报意外高度敏感。关键在于,涨幅已不再依赖于单一科技叙事,近期指数波动的驱动因素有望实现多元化。大宗商品和加密货币的波动性反映的是轮动而非规避风险。随着Big Tech财报和劳动力数据即将出炉,接下来的交易时段将决定指数能否将稳定转化为持续上涨。

抱歉,我们找不到任何匹配 的结果。

搜索提示:

- 检查拚写并重试

- 尝试其他关键字