S&P 500 展望:市场能否承受流动性收紧?

简短的答案是可以——但并非没有压力。S&P 500 依然接近历史高位,但在表面之下,市场流动性正以历史上使股市反弹难以持续的方式收紧。

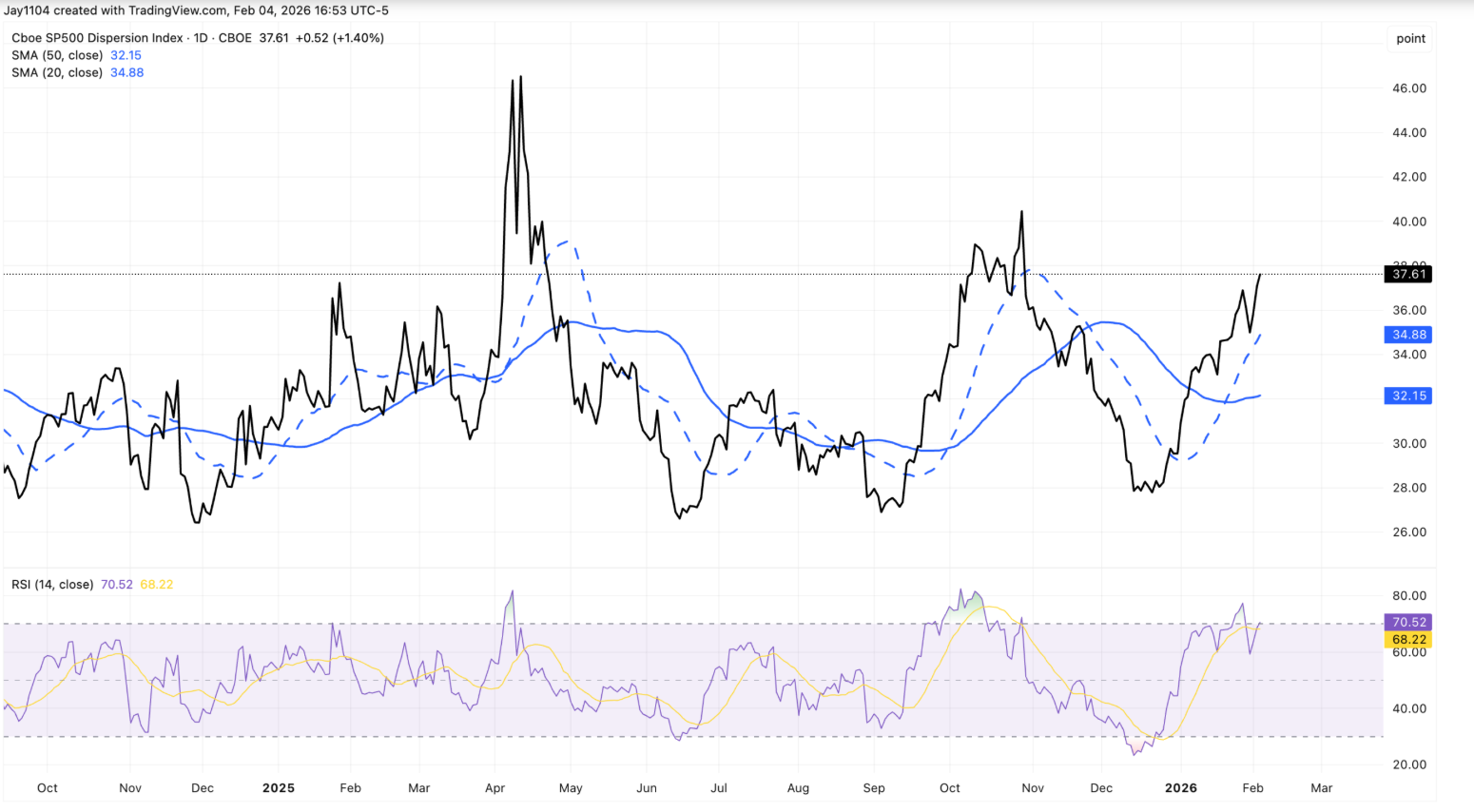

仅在周三,基准指数下跌了 0.5%,而等权重 S&P 500 却上涨了近 0.9%,这种分化使得市场分散度接近其历史区间的高端。

这很重要,因为现在决定市场基调的越来越是流动性,而非盈利。随着财报季逐渐结束,长期国债收益率徘徊在阻力位附近,美国财政部准备从系统中抽走现金,市场能否承受更紧的金融环境,将决定 S&P 500 下一阶段的走势。

S&P 500 展望的驱动因素是什么?

近期的价格走势显示,市场正被同时拉向两个方向。超大盘科技股拖累了 S&P 500 的整体表现,而规模较小的成分股和防御性板块则在悄然上涨。

其结果是分散度急剧上升,分散指数攀升至约 37.6,这一水平通常与盈利波动高峰期相关,而不是财报季结束时。

其中一个解释在于仓位而非信心。隐含波动率的上升速度比前几个季度更为激进,促使交易者倾向于选择如消费必需品等盈利稳定的板块。沃尔玛即使要到二月中旬才公布财报,股价依然坚挺,反映了这种行为。这与其说是板块的明确轮动,不如说更像是主导科技巨头财报前市场的分散交易。

债券市场也在加剧这种不安的氛围。美国 30 年期国债收益率再次回升至 4.9% 附近,再次测试数周以来的上限。

在正常情况下,大量发行、持续赤字和强劲增长本应推动收益率大幅上升。但现在利率似乎被冻结,表明是流动性约束——而非乐观情绪——将市场锚定在原地。

为何重要

对于投资者来说,这种分化是一个警示信号。当 S&P 500 表面稳定掩盖了内部压力时,市场更容易出现突然的重新定价。等权重走强而市值加权走弱,表明投资者在选择性降低风险,而非对未来增长充满信心。

流动性动态加剧了这种风险。美国财政部已表示,财政部一般账户在报税季期间可能超过 1 万亿美元,这意味着将有大约 1500 亿美元的额外现金被抽离市场。

虽然增加国库券发行可能会缓解部分影响,但分析师普遍认为这无法完全抵消资金流出的压力。正如 iCapital 的 Sonali Basak 所指出,市场并未计入冲击,但“流动性已不再像去年那样提供支撑”。

对市场和投资者的影响

最直接的影响是激进的板块轮动。科技板块,尤其是软件板块,在周三的抛售中首当其冲,因对 AI 干扰和高估值的担忧促使投资者减少敞口。纳斯达克综合指数下跌 1.5%,而道琼斯工业平均指数上涨 0.5%,凸显了市场领导地位的分化。

与此同时,长期 AI 主题依然稳固。Alphabet 的财报强调,到 2026 年资本支出计划提升至高达 1850 亿美元,这提振了 Nvidia 和 Broadcom,尽管 Alphabet 股价有所下滑。市场反应表明,投资者正在重新评估短期定价,而不是彻底放弃 AI 主题。

对于长期投资者而言,风险在于自满。如果流动性继续收紧,而利率仍被压制在阻力位附近,一旦相关性上升、分散交易解除,波动性可能会突然回归。

专家展望

展望未来,许多策略师预计,随着财报季结束和战术性仓位解除,市场分散度将会减弱。历史上,财报不确定性消退后,相关性会上升,板块表现会重新趋于一致。即使没有宏观冲击,这一过程本身也可能增加波动性。

更大的未知数在于流动性。每周初请失业金人数、Amazon 的财报以及财政部融资动态都将受到密切关注。如果 30 年期收益率持续突破 5%,很可能会对股市估值造成压力,而利率持续停滞则可能预示融资市场存在更深层次的压力。目前,S&P 500 仍能承受更紧的流动性——但前提是信心依然存在。

核心观点

S&P 500 目前能够承受流动性收紧,但安全边际正在缩小。指数内部的分化、顽固的债券收益率和即将到来的资金抽离,意味着表面稳定可能具有欺骗性。随着盈利逐渐淡出视野,流动性将成为焦点。下一次决定性走势很可能不是来自利润,而是来自融资环境。