Vikwazo dhidi ya wingi wa usambazaji: Vita vinavyoamua bei za Mafuta

Bei za mafuta zimekwama kwenye mvutano unaoamua mjadala mzima wa nishati kwa sasa - vikwazo dhidi ya ziada ya usambazaji. Kadri vizuizi vipya vya Washington dhidi ya makampuni makubwa ya mafuta ya Urusi kama Rosneft na Lukoil vinavyoanza kutekelezwa, wafanyabiashara wanajiuliza kama hatua hizi hatimaye zitasababisha upungufu wa usambazaji wa kutosha kuinua bei au kama akiba kubwa na uzalishaji wa rekodi wa Marekani vitaendelea kuzuia ongezeko la bei.

WTI crude imekuwa ikizunguka karibu na $60 katika mikutano ya hivi karibuni, ikionyesha hali hiyo hiyo ya kutokueleweka. Kila habari kuhusu vikwazo huwasha matumaini; kila ripoti ya akiba huyazima. Matokeo ya mvutano huu - kati ya siasa za kimataifa na misingi ya soko - yataamua kama hatua inayofuata ya mafuta ni ongezeko la kweli au ni matumaini hewa tena.

Nini kinachochochea kuimarika kwa bei

Kwa mujibu wa wachambuzi, ongezeko la hivi karibuni la bei ya mafuta linasukumwa zaidi na wasiwasi mkubwa kuhusu mtiririko wa mauzo ya nje ya Urusi. Katika taarifa kwa vyombo vya habari iliyotolewa na Wizara ya Fedha ya Marekani, Marekani na nchi washirika zimeweka vikwazo vikubwa vinavyolenga wazalishaji wakuu wa mafuta wa Urusi, wakiwemo Rosneft na Lukoil, pamoja na mamia ya meli kutoka kwenye "jeshi la meli za siri".

Hatua hizi zinalenga kukata mapato ya mafuta ya Urusi na hivyo kupunguza kiasi cha mauzo yake ya nje. Mantiki ni rahisi: mapipa machache kutoka Urusi = usambazaji finyu duniani = bei juu zaidi. Lakini nguvu pinzani ni kubwa: usambazaji wa kimataifa bado ni imara, na mahitaji hayarudi juu kama ilivyotarajiwa.

Kwa mujibu wa Shirika la Kimataifa la Nishati (IEA), uzalishaji nje ya OPEC+ unatarajiwa kukua kwa mapipa milioni 1.7 kwa siku (bpd) mwaka 2025, huku ukuaji wa mahitaji ukikadiriwa kuwa mapipa milioni 0.79 kwa siku pekee, ikionyesha ziada ya kimuundo isipokuwa mabadiliko yatokee.

Wakati huo huo, takwimu zinaonyesha kuwa mbinu mbadala za Urusi za uzalishaji na usafirishaji bado zinafanya kazi kwa ufanisi hadi sasa - uzalishaji wa Urusi uliongezeka kwa takriban mapipa 100,000 kwa siku hata baada ya vikwazo. Hivyo, kuimarika kwa bei kunabaki kati ya simulizi ya mshtuko wa usambazaji na ziada sugu ya mahitaji/akiba, na kama bei zitapanda inategemea upande upi utashinda.

Umuhimu wake

Kwa wafanyabiashara, wazalishaji na watumiaji, mwelekeo huu si wa kinadharia tu. Ongezeko la bei linalodumu linalosababishwa na upungufu wa usambazaji lingefaa wawekezaji wenye mizigo mikubwa ya mafuta, faida za usafishaji, na nchi zinazouza mafuta. Kinyume chake, kama ziada ya usambazaji itaendelea na mahitaji yakashindwa kuimarika, hata simulizi ya vikwazo haitasaidia bei. Kama mchambuzi mmoja mwandamizi wa nishati alivyonukuliwa: “Soko halitarajii upungufu mkubwa wa usambazaji hadi utekelezaji wa vikwazo uthibitike bila shaka.”

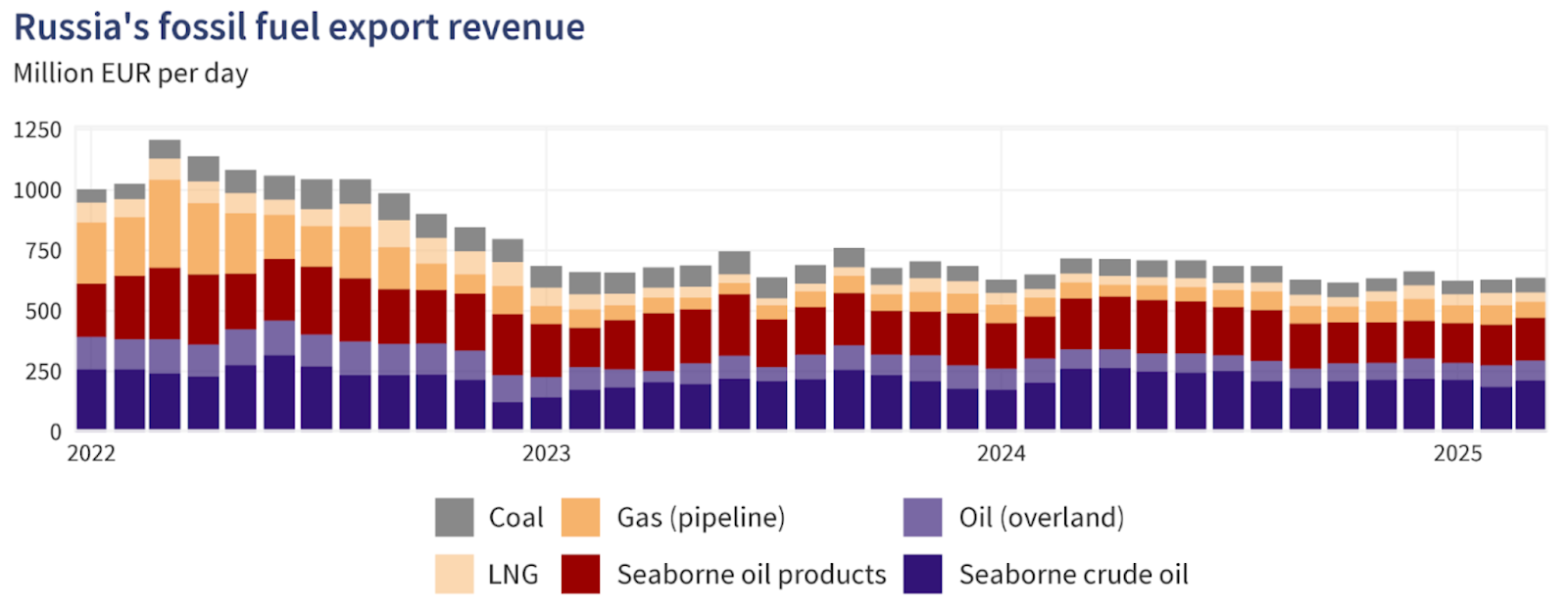

Kwa Urusi na wanunuzi wake wa kimataifa, mizani ni kubwa. Mapato ya mafuta na gesi ya Urusi yalishuka kwa 27% mwezi Oktoba 2025 ikilinganishwa na mwezi huo huo mwaka uliopita, ikionyesha shinikizo la vikwazo hata kama kiasi cha mauzo kiliendelea kupitia mbinu mbadala.

Wakati huo huo, waagizaji wakubwa wa mafuta kama India na China wamekuwa wakiongeza ununuzi wao wa mafuta ya Urusi katika miezi ya hivi karibuni kabla ya kushuka kwa mauzo mwezi Novemba, jambo ambalo limeleta mashaka kuhusu uendelevu wa mtiririko wa mafuta kwa nchi hizo.

Hivyo, kama waagizaji wataendelea kununua mapipa ya Urusi kwa punguzo, usambazaji wa kimataifa unaweza kubaki mkubwa hata kama simulizi linaonyesha vinginevyo. Kwa upande wa watumiaji, kama bei za mafuta zitabaki chini kutokana na ziada ya usambazaji, gharama za mafuta zitaendelea kuwa nafuu. Ikiwa upungufu wa usambazaji utatawala, bei za bidhaa zilizochakatwa (dizeli, petroli) zinaweza kupanda, kuchochea mfumuko wa bei na kuathiri ukuaji wa uchumi - hatari inayopaswa kufuatiliwa katika masoko yaliyoendelea na yanayoibukia.

Athari kwa soko

Kwa vitendo, mistari ya mapambano imechorwa kulingana na wachambuzi. Kwa upande wa hatari ya usambazaji, kama vikwazo vitafanya kazi na mauzo ya nje ya Urusi yakashuka kwa kiasi kikubwa, masoko yanaweza kubana haraka na bei za mafuta zikapanda.

Hatari hii tayari inaonekana kwenye tofauti za bei ya mafuta ghafi: punguzo la mafuta ghafi ya Urals ya Urusi dhidi ya viwango vya kimataifa liliruka hadi karibu dola za Marekani 19 kwa pipa mwanzoni mwa Novemba, baada ya wanunuzi kukwepa mizigo ya Urusi, kwa mujibu wa ripoti ya Meduza. Hii inaashiria kuwa athari ya vikwazo huenda inaanza kuonekana.

Lakini upande mwingine, takwimu za ufuatiliaji zinaonyesha kuwa mtiririko wa mafuta ya Urusi bado unabadilishwa njia, na wazalishaji wa kimataifa (hasa shale, Brazil na Marekani) wanajibu. Kwa uzalishaji wa Marekani ukiwa kwenye viwango vya juu kabisa na akiba ikiongezeka, simulizi ya ziada ya usambazaji bado ina nguvu, kwa mujibu wa wachambuzi wa sekta. Ikiwa mahitaji yataendelea kuwa dhaifu - kwa mfano, kutoka China au sekta ya viwanda duniani - basi ongezeko lolote la bei kutokana na mshtuko wa usambazaji linaweza kuwa la muda mfupi, na bei zikashuka tena.

Mtiririko wa usafishaji na biashara pia unabadilika. Wauzaji na wasafishaji sasa wanazingatia mafuta ghafi ya Urusi yenye punguzo, njia ndefu za usafirishaji, na gharama kubwa za usafiri na bima - mambo yote haya yanaongeza ugumu lakini hayapunguzi kiasi cha mafuta mara moja. Mpaka upotevu halisi wa mapipa uonekane kwenye takwimu za mauzo ya nje, soko linaweza kubaki katika hali ya kusubiri, likisita kujitolea kwa mwelekeo wa juu wa bei.

Mtazamo wa wataalamu

Kwa mujibu wa wachambuzi, hali inayotarajiwa zaidi ni soko kubaki kwenye mwelekeo wa biashara wa ndani ya viwango, likikatizwa na milipuko ya mabadiliko ya bei. Yaani, mafuta yanaweza kupanda kwa muda kutokana na uvumi wa vikwazo au usumbufu wa usambazaji, lakini kama mahitaji hayatakuwa imara na usambazaji haukubanwa kweli, ongezeko hilo halitakuwa endelevu. Reuters iliripoti kuwa IEA inaendelea kutarajia ukuaji wa usambazaji kuzidi mahitaji mwaka huu.

Kama utekelezaji wa vikwazo utakuwa mkali zaidi - kwa mfano, kama meli za jeshi la siri zitazuiwa, gharama za bima zipande au waagizaji wakubwa waache kununua mafuta ya Urusi - basi tunaweza kuona ongezeko la maana la bei.

Kwa upande wa mahitaji, viashiria vya kufuatilia ni pamoja na viwango vya usafishaji (ambavyo bado viko chini ya shinikizo), mwenendo wa usafiri na uhamaji, na mahitaji ya petrokemikali ya China. Mpaka moja ya haya ionyeshe mabadiliko chanya wazi, simulizi ya ziada ya usambazaji itaendelea kuzuia ongezeko la bei.

Kwa kifupi, hatari ya usambazaji ni halisi, lakini bado haijashinda hali ya ziada ya usambazaji na mahitaji dhaifu. Mpaka hilo litokee, ongezeko la bei litaendelea kuwa la tahadhari.

Uchambuzi wa kiufundi wa mafuta

Wakati wa kuandika, Mafuta ya Marekani yanauzwa karibu $59.50, yakijikusanya ndani ya eneo finyu huku kasi ikianza kutulia. RSI inapanda kwa kasi kutoka mstari wa katikati karibu na 50, ikiashiria kuimarika kwa nguvu ya wanunuzi na kupendekeza kuwa wanunuzi wanaweza kurejesha udhibiti wa muda mfupi.

Bollinger Bands (10, close) ni nyembamba, ikiashiria kupungua kwa mabadiliko ya bei na uwezekano wa kutokea kwa mwelekeo mpya. Mienendo ya bei inabaki katikati ya bendi ya kati, ikionyesha kutokueleweka lakini ikiwa na mwelekeo mdogo wa juu huku wanunuzi wakijaribu kusukuma bei juu ya kiwango cha kati.

Ngazi kuu za msaada zinapatikana kwenye $58.26 na $56.85, ambapo kushuka chini kunaweza kusababisha shinikizo zaidi la mauzo au uuzaji wa haraka wa mali. Kwa upande wa juu, upinzani uko kwenye $62.00 na $65.00 - viwango ambavyo faida na shughuli kubwa za ununuzi zinaweza kujitokeza ikiwa soko litapanda zaidi.

Hitimisho kuu

Soko la mafuta liko kwenye njia panda ambapo simulizi ya hatari ya usambazaji inayosukumwa na vikwazo inagongana na uhalisia wa ziada ya usambazaji na mahitaji dhaifu. Ingawa vikwazo vipya vya Urusi vimeongeza hatari ya bei, uzalishaji na akiba ya kimataifa bado ni kubwa na mahitaji ni dhaifu.

Isipokuwa upotevu wa mauzo ya nje utokee kweli na mahitaji yaimarike, simulizi ya ziada ya usambazaji itaendelea kushikilia bei za mafuta chini. Viashiria muhimu vya kufuatilia: takwimu za mauzo ya nje kutoka Urusi, mabadiliko ya akiba duniani na viashiria vya mahitaji kutoka Asia na Marekani. Endelea kuwa makini - hii ni vita ya hatari kubwa inayoweza kubadilika upande wowote.

Kwa wafanyabiashara wanaonavigeta soko la mafuta, Deriv MT5 inatoa fursa ya kufanya biashara ya WTI na Brent. Wakati huo huo, zana kama kikokotoo cha biashara cha Deriv zinatoa usahihi unaohitajika kudhibiti hatari kadri soko linaloendeshwa na AI linavyoendelea kukua.

Takwimu za utendaji zilizotajwa si dhamana ya utendaji wa baadaye.