Sanções versus excesso de oferta: a batalha que define os preços do petróleo

Os preços do petróleo estão envolvidos em um cabo de guerra que define toda a narrativa energética no momento: sanções versus superávit. À medida que as últimas restrições de Washington às gigantes petrolíferas russas, como Rosneft e Lukoil, entrarem em vigor, os comerciantes se perguntam se isso finalmente reduzirá a oferta o suficiente para elevar os preços ou se o aumento dos estoques e a produção recorde dos EUA os manterão com os pés no chão.

O petróleo bruto WTI oscilou perto de $60 nas últimas sessões, refletindo a mesma indecisão. Cada manchete sobre sanções gera uma pitada de otimismo; cada relatório de inventário a apaga. O resultado desse impasse — entre geopolítica e fundamentos — decidirá se o próximo movimento do petróleo é uma fuga ou outro falso amanhecer.

O que está impulsionando a recuperação

De acordo com analistas, a recente recuperação do petróleo é em grande parte alimentada pela maior preocupação com os fluxos de exportação da Rússia. Em um comunicado à imprensa emitido pelo Departamento do Tesouro dos EUA, os Estados Unidos e países aliados impuseram sanções abrangentes contra os principais produtores de petróleo russos, incluindo a Rosneft e a Lukoil, junto com centenas de embarcações da “frota paralela”.

Essas medidas são projetadas para sufocar as receitas do petróleo da Rússia e, por extensão, reduzir seus volumes de exportação. A lógica é simples: menos barris da Rússia = oferta global mais restrita = preços mais altos. Mas a força contrária é significativa: a oferta global continua robusta e a demanda não está se recuperando conforme o esperado.

De acordo com a Agência Internacional de Energia (IEA), a produção não-OPEP+ deve crescer 1,7 milhão de barris por dia (bpd) em 2025, enquanto o crescimento da demanda é projetado em apenas 0,79 milhão de bpd, sinalizando um superávit estrutural, a menos que ocorram mudanças.

Enquanto isso, os dados mostram que as soluções alternativas de adaptação à produção e exportação da Rússia permanecem eficazes até o momento - a produção russa aumentou cerca de 100.000 bpd, mesmo após as sanções. Assim, a recuperação está entre uma narrativa genuína de choque de oferta e um teimoso excesso de demanda/estoque, e se os preços estouram depende de qual lado prevalece.

Por que isso importa

Para comerciantes, produtores e consumidores, essa dinâmica está longe de ser acadêmica. Uma recuperação sustentada impulsionada por restrições de oferta favoreceria portfólios pesados de petróleo, margens de refino e nações exportadoras. Por outro lado, se o excesso de oferta persistir e a demanda decepcionar, até mesmo a narrativa da sanção não reduzirá os preços. Como observou um analista sênior de energia: “O mercado não espera muita perda de oferta até que a fiscalização se torne indiscutível”.

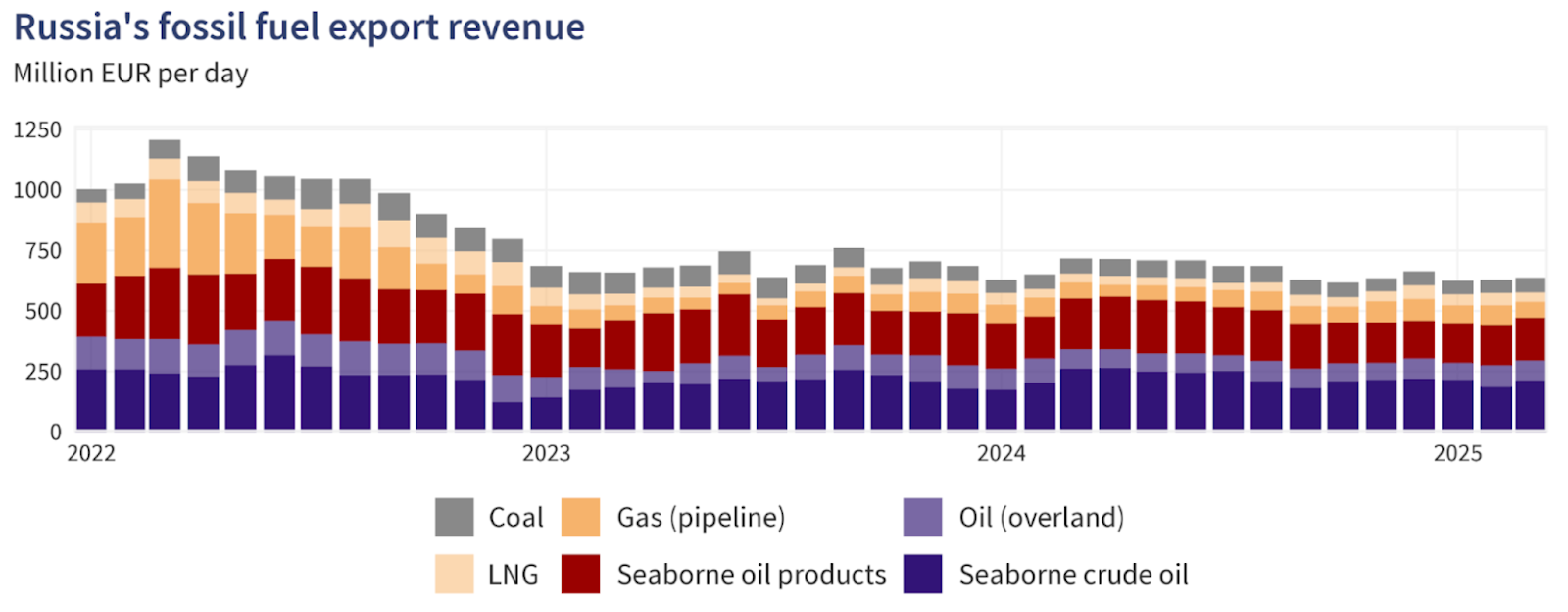

Para a Rússia e seus compradores globais, as apostas são altas. As receitas de petróleo e gás da Rússia caíram 27% em outubro de 2025 em comparação com o mesmo mês do ano anterior, refletindo a pressão das sanções, mesmo quando os volumes se mantiveram por meio de soluções alternativas.

Ao mesmo tempo, os principais importadores de petróleo, como Índia e China, aumentaram suas cargas russas nos últimos meses antes da queda de novembro, o que levantou dúvidas sobre os fluxos contínuos de petróleo para esses países.

Portanto, se os importadores continuarem absorvendo barris russos com desconto, a oferta global poderá permanecer ampla, mesmo que a narrativa sugira o contrário. Do lado do consumidor, se os preços do petróleo forem mantidos baixos devido ao excesso de oferta, os custos de combustível permanecerão administráveis. Se a perda de oferta dominar, os preços dos produtos refinados (diesel, gasolina) poderão subir, alimentando a inflação e impactando o crescimento econômico — um risco a ser observado nos mercados desenvolvidos e emergentes.

Impacto no mercado

Em termos práticos, as linhas de batalha são traçadas de acordo com analistas. Do lado do risco de oferta, se as sanções diminuírem e as exportações russas caírem materialmente, os mercados poderão se estreitar rapidamente e os preços do petróleo poderão subir.

O prêmio de risco já está refletido nos spreads do petróleo bruto: o desconto do petróleo russo dos Urais em relação aos benchmarks globais saltou para cerca de USD 19 por barril no início de novembro, quando os compradores evitaram cargas russas, de acordo com um relatório da Meduza. Isso sugere que o efeito da sanção pode estar começando a diminuir.

Mas, por outro lado, os dados de rastreamento sugerem que os fluxos russos ainda estão sendo redirecionados e os produtores globais (especialmente xisto, Brasil e EUA) estão respondendo. Com a produção dos EUA em níveis recordes e o aumento dos estoques, a história do excesso de oferta continua viável, de acordo com comentaristas do setor. Se a demanda continuar fraca - por exemplo, da China ou da indústria global -, qualquer recuperação de choque de oferta pode durar pouco e os preços podem recuar.

Os fluxos de refino e comércio também estão se ajustando. Agora, revendedores e refinadores estão considerando descontos no petróleo russo, rotas marítimas mais longas e maiores custos de frete e seguro — tudo isso aumenta a complexidade, mas não necessariamente reduz imediatamente os volumes. Até que as perdas reais de barril apareçam nos dados de exportação, o mercado pode permanecer no limbo, relutante em se comprometer com um forte impulso ascendente.

Perspectiva de especialistas

De acordo com analistas, o cenário mais provável é um mercado preso em um padrão de negociação limitado, pontuado por explosões de volatilidade. Ou seja, o petróleo pode se recuperar temporariamente devido a rumores de sanções ou interrupções no fornecimento, mas a menos que a demanda se mostre mais forte e a oferta se estreite genuinamente, a medida pode não ter fundamentos. A Reuters informou que a AIE continua esperando que o crescimento da oferta supere a demanda neste ano.

Se a aplicação das sanções se intensificar - por exemplo, se os petroleiros da frota paralela forem bloqueados, os custos de seguro aumentarem ou se os principais importadores se retirarem do petróleo russo -, poderemos ver uma recuperação significativa.

No que diz respeito à demanda, os contra-sinais a serem observados incluem o refinamento das taxas de operação (que permanecem sob pressão), tendências de viagens e mobilidade e a demanda petroquímica da China. Até que uma dessas quebre claramente favoravelmente, a história do excesso de oferta provavelmente manterá os preços sob controle.

Em resumo, o risco de oferta é real, mas ainda não superou o cenário de excesso de oferta/demanda fraca. Até que isso aconteça, a manifestação continua provisória.

Informações técnicas sobre petróleo

No momento em que este artigo foi escrito, o petróleo dos EUA estava sendo negociado em torno de $59,50, consolidando-se em uma faixa estreita à medida que o momentum começa a se estabilizar. O RSI está subindo acentuadamente da linha média perto de 50, sugerindo um fortalecimento do impulso de alta e sugerindo que os compradores podem estar recuperando o controle de curto prazo.

As bandas de Bollinger (10, fechadas) são relativamente estreitas, sinalizando uma volatilidade reduzida e o potencial de uma ruptura. A ação do preço permanece centrada na faixa média, mostrando indecisão, mas com uma leve tendência ascendente, à medida que os compradores tentam ultrapassar a faixa média.

Os principais níveis de suporte são encontrados em $58,26 e $56,85, onde uma quebra mais baixa pode desencadear mais pressão de venda ou liquidações de stop-loss. No lado positivo, a resistência está em $62,00 e $65,00 - níveis em que a obtenção de lucros e uma atividade de compra mais forte podem surgir se o mercado subir.

Conclusão principal

O mercado de petróleo está em uma encruzilhada em que a narrativa de risco de oferta impulsionada por sanções se choca com a sólida realidade estrutural de excesso de oferta e demanda fraca. Embora as últimas sanções russas tenham aumentado o prêmio de risco, a produção e os estoques globais permanecem elevados e a demanda permanece frágil.

A menos que as perdas de exportação sejam reais e a demanda aumente, a história do excesso de oferta provavelmente manterá os preços do petróleo fixos. Os próximos sinais importantes a serem monitorados: dados de exportação da Rússia, mudanças de estoque globais e indicadores de demanda da Ásia e dos EUA. Fique atento — essa é uma batalha de alto risco que pode mudar de qualquer maneira.

Para comerciantes que navegam no mercado de petróleo, Derive MT5 oferece exposição ao WTI e ao Brent. Enquanto isso, ferramentas como o Calculadora de negociação Deriv fornecem a precisão necessária para gerenciar riscos à medida que o mercado impulsionado pela IA amadurece.

Os números de desempenho citados não são garantia de desempenho futuro.