Trừng phạt vs dư cung: Cuộc chiến định hình giá Dầu

Giá dầu đang bị kéo căng giữa hai thái cực định hình toàn bộ câu chuyện năng lượng hiện nay - trừng phạt so với dư thừa nguồn cung. Khi các biện pháp hạn chế mới nhất của Washington đối với các tập đoàn dầu khí Nga như Rosneft và Lukoil có hiệu lực, các nhà giao dịch đang tự hỏi liệu điều này có đủ để siết chặt nguồn cung và đẩy giá lên hay không, hay lượng tồn kho tăng cùng sản lượng kỷ lục của Mỹ sẽ tiếp tục giữ giá ở mức thấp.

Dầu WTI đã dao động quanh mức 60 USD trong các phiên gần đây, phản ánh sự do dự này. Mỗi tiêu đề về trừng phạt lại thắp lên tia hy vọng; mỗi báo cáo tồn kho lại dập tắt nó. Kết quả của thế giằng co này - giữa địa chính trị và các yếu tố cơ bản - sẽ quyết định liệu bước đi tiếp theo của dầu là bứt phá hay lại là một bình minh giả tạo nữa.

Động lực phục hồi

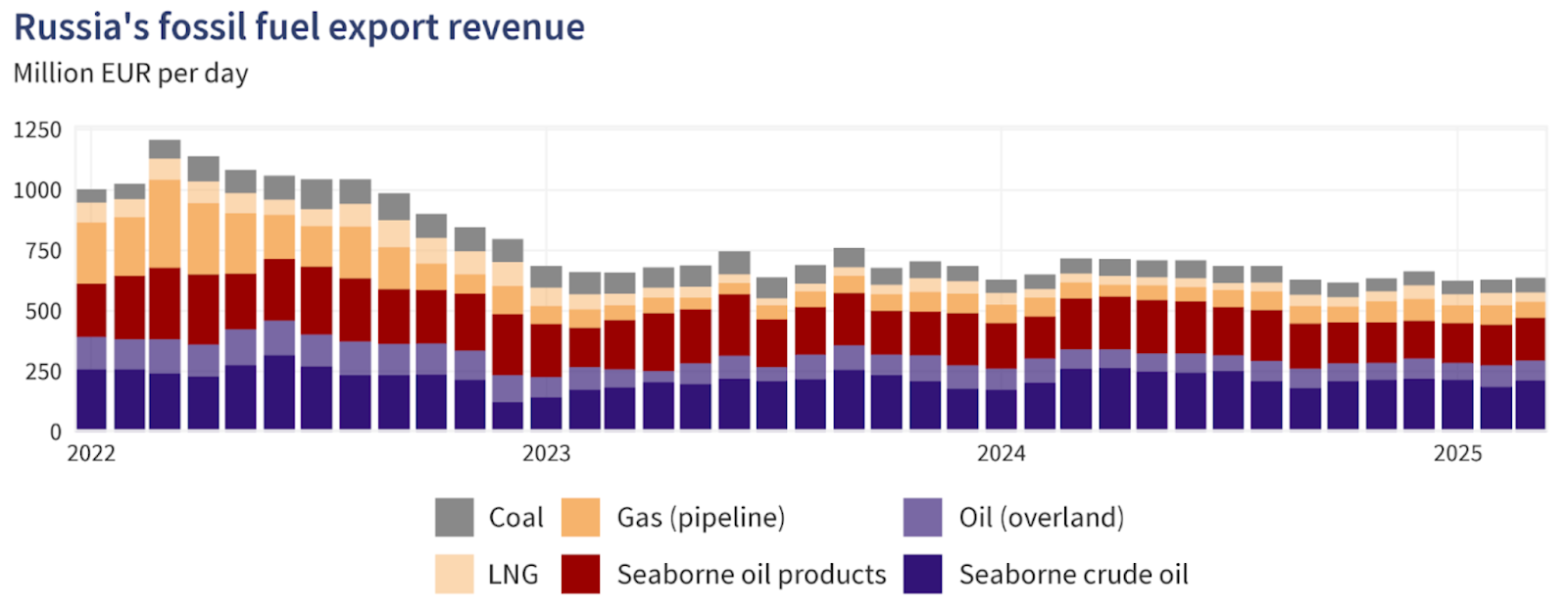

Theo các nhà phân tích, đợt phục hồi giá dầu gần đây chủ yếu được thúc đẩy bởi lo ngại gia tăng về dòng xuất khẩu của Nga. Trong một thông cáo báo chí của Bộ Tài chính Hoa Kỳ, Mỹ và các nước đồng minh đã áp đặt các lệnh trừng phạt quy mô lớn nhắm vào các nhà sản xuất dầu lớn của Nga, bao gồm Rosneft và Lukoil, cùng hàng trăm tàu thuộc “hạm đội bóng tối”.

Những biện pháp này nhằm cắt giảm doanh thu dầu mỏ của Nga và qua đó giảm khối lượng xuất khẩu. Lý do rất đơn giản: ít thùng dầu từ Nga = nguồn cung toàn cầu thắt chặt = giá cao hơn. Nhưng lực cản lại cũng rất lớn: nguồn cung toàn cầu vẫn dồi dào và nhu cầu không phục hồi như kỳ vọng.

Theo Cơ quan Năng lượng Quốc tế (IEA), sản lượng ngoài OPEC+ dự kiến sẽ tăng 1,7 triệu thùng/ngày (bpd) vào năm 2025, trong khi tăng trưởng nhu cầu chỉ đạt 0,79 triệu thùng/ngày, báo hiệu dư cung mang tính cấu trúc trừ khi có thay đổi.

Trong khi đó, dữ liệu cho thấy các biện pháp thích ứng và lách lệnh trừng phạt của Nga vẫn hiệu quả cho đến nay - sản lượng của Nga tăng khoảng 100.000 thùng/ngày ngay cả sau khi bị trừng phạt. Do đó, đà phục hồi bị kẹt giữa câu chuyện sốc cung thực sự và tồn kho/dư cung cố hữu, và việc giá dầu bứt phá hay không phụ thuộc vào bên nào thắng thế.

Tại sao điều này quan trọng

Đối với các nhà giao dịch, nhà sản xuất và người tiêu dùng, động lực này không chỉ là lý thuyết. Một đợt tăng giá kéo dài do nguồn cung bị siết sẽ có lợi cho các danh mục đầu tư nặng dầu, biên lợi nhuận lọc dầu và các quốc gia xuất khẩu. Ngược lại, nếu dư cung kéo dài và nhu cầu gây thất vọng, ngay cả câu chuyện trừng phạt cũng không cứu được giá. Như một chuyên gia phân tích năng lượng cấp cao nhận định: “Thị trường không kỳ vọng nguồn cung bị mất đáng kể cho đến khi việc thực thi trở nên không thể chối cãi.”

Đối với Nga và các khách hàng toàn cầu, rủi ro là rất lớn. Doanh thu dầu khí của Nga đã giảm 27% vào tháng 10/2025 so với cùng kỳ năm trước, phản ánh áp lực từ các lệnh trừng phạt dù khối lượng vẫn được duy trì nhờ các biện pháp lách luật.

Cùng lúc đó, các nước nhập khẩu dầu lớn như Ấn Độ và Trung Quốc đã tăng mua dầu Nga trong những tháng gần đây trước khi sụt giảm vào tháng 11, điều này làm dấy lên nghi ngờ về khả năng duy trì dòng chảy dầu tới các quốc gia này.

Vì vậy, nếu các nước nhập khẩu tiếp tục hấp thụ dầu Nga giá rẻ, nguồn cung toàn cầu có thể vẫn dồi dào dù câu chuyện truyền thông nói ngược lại. Ở phía người tiêu dùng, nếu giá dầu được giữ ở mức thấp nhờ dư cung, chi phí nhiên liệu sẽ dễ kiểm soát. Nếu mất nguồn cung chiếm ưu thế, giá các sản phẩm tinh chế (diesel, xăng) có thể tăng, thúc đẩy lạm phát và ảnh hưởng đến tăng trưởng kinh tế - một rủi ro cần theo dõi ở cả thị trường phát triển và mới nổi.

Tác động lên thị trường

Trên thực tế, các ranh giới cuộc chiến đã được vạch ra theo các nhà phân tích. Ở phía rủi ro nguồn cung, nếu lệnh trừng phạt phát huy tác dụng và xuất khẩu của Nga giảm mạnh, thị trường có thể nhanh chóng thắt chặt và giá dầu có thể tăng mạnh.

Phí rủi ro đã được phản ánh trong chênh lệch giá dầu thô: mức chiết khấu của dầu Urals Nga so với các chuẩn toàn cầu đã tăng lên khoảng 19 USD/thùng vào đầu tháng 11, khi người mua tránh hàng Nga, theo báo cáo của Meduza. Điều này cho thấy tác động của lệnh trừng phạt có thể đang bắt đầu xuất hiện.

Nhưng ở chiều ngược lại, dữ liệu theo dõi cho thấy dòng chảy dầu Nga vẫn đang được chuyển hướng, và các nhà sản xuất toàn cầu (đặc biệt là dầu đá phiến, Brazil và Mỹ) đang phản ứng. Với sản lượng Mỹ ở mức kỷ lục và tồn kho tăng, câu chuyện dư cung vẫn còn giá trị, theo các chuyên gia trong ngành. Nếu nhu cầu vẫn yếu - ví dụ từ Trung Quốc hoặc ngành công nghiệp toàn cầu - thì bất kỳ đợt tăng giá do sốc cung nào cũng có thể chỉ ngắn hạn và giá sẽ quay đầu giảm.

Hoạt động lọc dầu và dòng chảy thương mại cũng đang điều chỉnh. Các nhà giao dịch và lọc dầu hiện đang cân nhắc dầu Nga giá rẻ, tuyến vận chuyển dài hơn, chi phí vận tải và bảo hiểm cao hơn - tất cả đều làm tăng độ phức tạp nhưng không nhất thiết làm giảm khối lượng ngay lập tức. Cho đến khi số thùng dầu thực sự bị mất xuất hiện trong dữ liệu xuất khẩu, thị trường có thể vẫn ở trạng thái lưỡng lự, chưa sẵn sàng cho một đà tăng mạnh.

Nhận định chuyên gia

Theo các nhà phân tích, kịch bản có khả năng xảy ra nhất là thị trường bị mắc kẹt trong biên độ giao dịch, xen kẽ các đợt biến động mạnh. Tức là, giá dầu có thể tăng tạm thời do tin đồn về trừng phạt hoặc gián đoạn nguồn cung, nhưng trừ khi nhu cầu mạnh lên và nguồn cung thực sự bị siết, đà tăng sẽ thiếu bền vững. Reuters cho biết IEA tiếp tục dự báo tăng trưởng nguồn cung vượt nhu cầu trong năm nay.

Nếu việc thực thi lệnh trừng phạt được siết chặt - ví dụ, nếu các tàu “hạm đội bóng tối” bị chặn, chi phí bảo hiểm tăng vọt hoặc các nhà nhập khẩu lớn rút khỏi dầu Nga - thì có thể sẽ xuất hiện một đợt tăng giá đáng kể.

Ở phía nhu cầu, các tín hiệu cần theo dõi bao gồm tỷ lệ vận hành nhà máy lọc dầu (vẫn chịu áp lực), xu hướng du lịch và di chuyển, cũng như nhu cầu hóa dầu của Trung Quốc. Cho đến khi một trong các yếu tố này chuyển biến rõ rệt, câu chuyện dư cung có thể sẽ tiếp tục kìm hãm giá dầu.

Tóm lại, rủi ro nguồn cung là có thật, nhưng vẫn chưa lấn át được bối cảnh dư cung và nhu cầu yếu. Cho đến khi điều đó xảy ra, đà tăng giá vẫn còn mong manh.

Phân tích kỹ thuật dầu

Tại thời điểm viết bài, Dầu Mỹ đang giao dịch quanh mức 59,50 USD, tích lũy trong biên độ hẹp khi động lượng bắt đầu ổn định. Chỉ báo RSI đang tăng mạnh từ vùng giữa gần 50, cho thấy động lượng tăng giá đang mạnh lên và người mua có thể đang lấy lại quyền kiểm soát ngắn hạn.

Dải Bollinger (10, đóng cửa) khá hẹp, báo hiệu biến động giảm và khả năng bứt phá. Giá vẫn xoay quanh dải giữa, thể hiện sự do dự nhưng có xu hướng tăng nhẹ khi người mua cố gắng đẩy giá vượt qua vùng giữa biên độ.

Các mức hỗ trợ quan trọng nằm ở 58,26 USD và 56,85 USD, nơi nếu bị phá vỡ có thể kích hoạt áp lực bán tiếp tục hoặc thanh lý cắt lỗ. Ở chiều tăng, kháng cự nằm tại 62,00 USD và 65,00 USD - các mức mà hoạt động chốt lời và mua mạnh hơn có thể xuất hiện nếu thị trường bứt phá lên cao hơn.

Kết luận chính

Thị trường dầu đang ở ngã ba đường, nơi câu chuyện rủi ro nguồn cung do trừng phạt va chạm với thực tế dư cung và nhu cầu yếu. Dù các lệnh trừng phạt mới nhất với Nga đã làm tăng phí rủi ro, sản lượng và tồn kho toàn cầu vẫn ở mức cao và nhu cầu vẫn mong manh.

Trừ khi thực sự mất nguồn xuất khẩu và nhu cầu tăng lên, câu chuyện dư cung có thể sẽ tiếp tục giữ giá dầu ở mức thấp. Các tín hiệu quan trọng cần theo dõi tiếp theo: dữ liệu xuất khẩu từ Nga, biến động tồn kho toàn cầu và chỉ số nhu cầu từ châu Á và Mỹ. Hãy cảnh giác - đây là một cuộc chiến căng thẳng có thể nghiêng về bất kỳ phía nào.

Đối với các nhà giao dịch tham gia thị trường dầu, Deriv MT5 cung cấp khả năng tiếp cận cả WTI và Brent. Trong khi đó, các công cụ như máy tính giao dịch Deriv mang lại độ chính xác cần thiết để quản lý rủi ro khi thị trường do AI dẫn dắt ngày càng trưởng thành.

Các số liệu hiệu suất được trích dẫn không đảm bảo cho hiệu suất trong tương lai.