සම්බාධක එදිරිව සැපයුම් අඩුවීම: තෙල් මිල නිර්වචනය කිරීමේ සටන

තෙල් මිල මේ වන විට සමස්ත බලශක්ති ආඛ්යානය අර්ථ දක්වන ටග්-ඔෆ් යුද්ධයකට හසු වී ඇත - අතිරික්තයට එදිරිව සම්බාධක. රොස්නෙෆ්ට් සහ ලුකොයිල් වැනි රුසියානු තෙල් දැවැන්තයන් කෙරෙහි වොෂින්ටනයේ නවතම සීමා ක්රියාත්මක වන විට, වෙළඳුන් කල්පනා කරන්නේ අවසානයේ මිල ඔසවා තැබීමට ප්රමාණවත් තරම් සැපයුම මිරිකනු ඇත්ද නැතහොත් ඉන්වෙන්ටරි ඉදිමීම සහ එක්සත් ජනපද නිමැවුම වාර්තා කිරීම ඒවා භූගත කර තබනු ඇත්දැයි වෙළඳුන් කල්පනා කරති.

මෑත සැසිවාරවලදී ඩබ්ලිව්ටීඅයි බොර ඩොලර් 60 ට ආසන්නයේ සැරිසරී ඇති අතර එයම අතීතභාවය පිළිබිඹු සම්බාධක පිළිබඳ සෑම සිරස්තලයක්ම සුබවාදී බවක් ඇති කරයි; සෑම ඉන්වෙන්ටරි වාර්තාවක්ම එය ස්නෆ්ස් කරයි. මෙම ගාථාවේ ප්රතිඵලය - භූ දේශපාලනය සහ මූලධර්මයන් අතර - තෙල්ගේ ඊළඟ පියවර කඩාවැටීමක්ද නැතහොත් තවත් බොරු උදානයක්ද යන්න තීරණය කරනු ඇත.

ප්රතිගාමී වීමට හේතු වන්නේ කුමක්ද

විශ්ලේෂකයන්ට අනුව, මෑත කාලීන තෙල් බැම්ම බොහෝ දුරට හේතු වී ඇත්තේ රුසියාවේ අපනයන ප්රවාහය පිළිබඳ වැඩි සැලකිල්ලක් හේතුවෙනි. එක්සත් ජනපද භාණ්ඩාගාර දෙපාර්තමේන්තුව විසින් නිකුත් කරන ලද මාධ්ය නිවේදනයක දැක්වෙන්නේ එක්සත් ජනපදය සහ මිත්ර රටවල් රොස්නෙෆ්ට් සහ ලුකොයිල් ඇතුළු ප්රධාන රුසියානු තෙල් නිෂ්පාදකයින් ඉලක්ක කර ගනිමින් අතුළු සම්බාධක පනවා ඇති අතර, “සෙවනැලි යානා” වෙතින් යාත්රා සිය ගණනක් සමඟ ය.

මෙම පියවරයන් සැලසුම් කර ඇත්තේ රුසියාවේ තෙල් ආදායම කොල්ලකෑමට සහ දිගුව මගින් එහි අපනයන පරිමාව අඩු කිරීමටය. තර්කනය සරලයි: රුසියාවෙන් අඩු බැරල් = දැඩි ගෝලීය සැපයුම = ඉහළ මිල ගණන්. නමුත් ප්රති-බලවේගය සැලකිය යුතු ය: ගෝලීය සැපයුම ශක්තිමත්ව පවතින අතර ඉල්ලුම අපේක්ෂා කළ පරිදි නැවත ඉහළ යන්නේ නැත.

ජාත්යන්තර බලශක්ති ඒජන්සියට (IEA) අනුව, OPEC+නොවන නිෂ්පාදනය 2025 දී දිනකට බැරල් මිලියන 1.7 කින් (bpd) වර්ධනය වනු ඇතැයි පුරෝකථනය කර ඇති අතර ඉල්ලුම වර්ධනය බිලියන මිලියන 0.79 ක් ලෙස ප්රක්ෂේපණය කර ඇති අතර වෙනස්කම් සිදු නොවන්නේ නම් ව්යුහාත්මක අතිරික්තයක් සංඥා කරයි.

මේ අතර, දත්ත පෙන්වා දෙන්නේ රුසියාවේ නිමැවුම් සහ අපනයන අනුවර්තනය-workarounds මෙතෙක් ඵලදායී බව - සම්බාධක වලින් පසුව පවා රුසියානු නිෂ්පාදනය bpd 100,000 කින් පමණ ඉහළ ගියේය. මේ අනුව, අව්යාජ සැපයුම් කම්පන ආඛ්යානයක් සහ මුරණ්ඩු ඉල්ලුම/කොටස් අතිච්ඡාදනයක් අතරට නැවත පැමිණීම හසු වන අතර මිල ගණන් බිඳී යනු කුමන පැත්තක් පවතින්නේ ද යන්න මත රඳා පවතී.

එය වැදගත් වන්නේ ඇයි

වෙළෙන්දන්ට, නිෂ්පාදකයින්ට සහ පාරිභෝගිකයින්ට මෙම ගතිකය ශාස්ත්රීය වශයෙන් ඈත් වේ. සැපයුම් සීමාවන් මගින් මෙහෙයවන තිරසාර රැළියක් තෙල් අධික කළඹ, පිරිපහදු ආන්තික සහ අපනයනය කරන ජාතීන්ට අනුග්රහය දක්වනු ඇත. අනෙක් අතට, අතිරික්ත සැපයුම දිගටම පවතින අතර ඉල්ලුම කලකිරීමට පත් වුවහොත්, සම්බාධක ආඛ්යානය පවා මිල ගණන් ඉතිරි නොකරයි. එක් ජ්යෙෂ්ඨ බලශක්ති විශ්ලේෂකයෙකු සඳහන් කළ පරිදි: “බලාත්මක කිරීම අවිවාදිත වන තෙක් වෙළඳපොළ බොහෝ අහිමි සැපයුම අපේක්ෂා නොකරයි.”

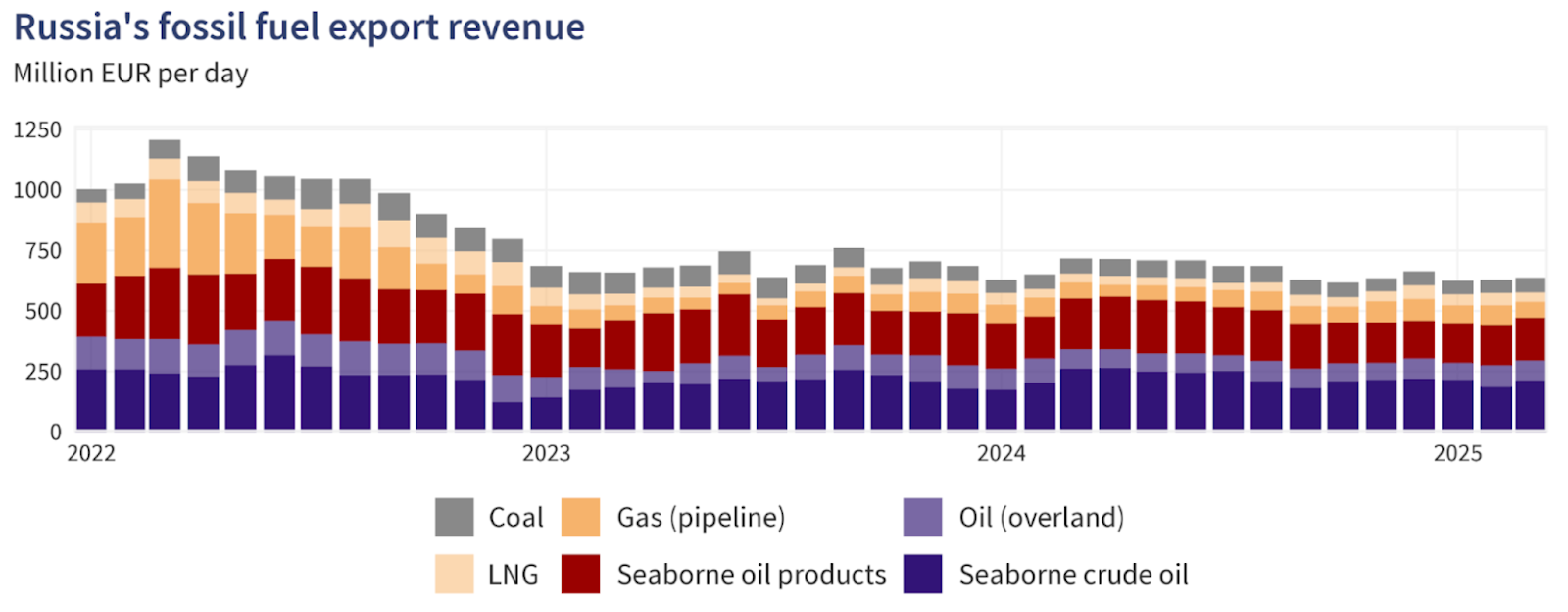

රුසියාව සහ එහි ගෝලීය ගැනුම්කරුවන් සඳහා, කොටස් ඉහළ ය. රුසියාවේ තෙල් හා ගෑස් ආදායම වසරකට පෙර එම මාසයට සාපේක්ෂව 2025 ඔක්තෝබර් මාසයේදී 27% කින් පහත වැටී ඇති අතර එය විසඳුම් හරහා පැවති පරිමාව පවා සම්බාධක පීඩනය පිළිබිඹු කරයි.

ඒ සමගම ඉන්දියාව සහ චීනය වැනි ප්රධාන තෙල් ආනයනකරුවන් නොවැම්බර් කොල්ලයට පෙර මෑත මාස කිහිපය තුළ සිය රුසියානු බඩු වැඩි කරමින් සිටින අතර එය එම රටවලට අඛණ්ඩව තෙල් ගලා යාම පිළිබඳව සැක පහළ කර ඇත.

එබැවින්, ආනයනකරුවන් වට්ටම් සහිත රුසියානු බැරල් දිගටම අවශෝෂණය කරන්නේ නම්, ආඛ්යානය වෙනත් ආකාරයකින් යෝජනා කළද ගෝලීය සැපයුම ප්රමාණවත් ලෙස පැවතිය හැකිය. පාරිභෝගික අවසානය මත, අධික සැපයුම හේතුවෙන් තෙල් මිල අඩු මට්ටමක තබා ගන්නේ නම්, ඉන්ධන පිරිවැය කළමනාකරණය කළ හැකි මට්ටමක පවතී. සැපයුම් අලාභය ආධිපත්යය දරන්නේ නම්, පිරිපහදු නිෂ්පාදන මිල (ඩීසල්, පෙට්රල්) ඉහළ යා හැකි අතර, උද්ධමනය පෝෂණය කිරීම සහ ආර්ථික වර්ධනයට බලපෑම් කිරීම - සංවර්ධිත හා නැගී එන වෙළඳපල දෙකෙහිම බලාගත යුතු අවදානමකි.

වෙළඳපොළට බලපෑම

ප්රායෝගික වශයෙන් ගත් කල, විශ්ලේෂකයන්ට අනුව යුධ රේඛා අඳිනු ලැබේ. සැපයුම්-අවදානම් පැත්තෙන්, සම්බාධක දෂ්ට වී රුසියානු අපනයන ද්රව්යමය වශයෙන් පහත වැටුණහොත්, වෙළඳපල ඉක්මනින් තද විය හැකි අතර තෙල් මිල ඉහළ යා හැකිය.

අවදානම් වාරිකය දැනටමත් බොර පැතිරීම්වලින් පිළිබිඹු වේ: ගැනුම්කරුවන් රුසියානු භාණ්ඩ මග හැරීම නිසා ගෝලීය මිනුම් දඬු වලට එදිරිව රුසියානු යුරල්ස් බොර සඳහා වට්ටම නොවැම්බර් මස මුල වන විට බැරලයකට ඇමෙරිකානු ඩොලර් 19 ක් පමණ දක්වා පැන ගිය බව මෙඩුසා වාර්තාවකට අනුව. එයින් ඇඟවෙන්නේ සම්බාධක බලපෑම ඉරිතැලීමට පටන් ගත හැකිය.

නමුත් පෙරළා පැත්තෙන්, ලුහුබැඳීමේ දත්ත යෝජනා කරන්නේ රුසියානු ප්රවාහයන් තවමත් නැවත හරවා යමින් පවතින අතර ගෝලීය නිෂ්පාදකයින් (විශේෂයෙන් ෂේල්, බ්රසීලය සහ එක්සත් ජනපදය) ප්රතිචාර දක්වමින් සිටින බවයි. එක්සත් ජනපද නිෂ්පාදනය වාර්තාගත මට්ටමක පවතින අතර ඉන්වෙන්ටරි ඉහළ යාමත් සමඟ, කර්මාන්ත විචාරකයින් පවසන පරිදි අතිරික්ත සැපයුම් කතාව ශක්ය පවතී. ඉල්ලුම දුර්වල පවතී නම් - උදාහරණයක් ලෙස, චීනයෙන් හෝ ගෝලීය කර්මාන්තයෙන් - එවිට ඕනෑම සැපයුම්-කම්පන රැළියක් කෙටි කාලීන විය හැකි අතර මිල ගණන් පසුබැස යා හැකිය.

පිරිපහදු සහ වෙළඳ ප්රවාහයන් ද සකස් වෙමින් පවතී. අලෙවි නියෝජිතයන් සහ පිරිපහදුම්කරුවන් දැන් වට්ටම් සහිත රුසියානු බොර, දිගු නැව් මාර්ග සහ ඉහළ භාණ්ඩ ප්රවාහන සහ රක්ෂණ පිරිවැය සලකා බලයි - මේ සියල්ලම සංකීර්ණත්වය වැඩි කරන නමුත් අනිවාර්යයෙන්ම වහාම පරිමාව අඩු නොකරයි. අපනයන දත්තවල සැබෑ බැරල් පාඩු පෙන්නුම් කරන තෙක්, වෙළඳපොළ දැඩි ඉහළට යන වේගයට කැපවීමට අකමැත්තෙන් සිටීමට අකමැත්තෙන් සිටීමට ඉඩ ඇත.

විශේෂඥ දෘෂ්ටිය

විශ්ලේෂකයින්ට අනුව, වඩාත්ම අනුමාන වාතාවරණය වන්නේ අස්ථාවරත්වයේ පුපුරා යාමෙන් විධිමත් වන පරාසයට බැඳී වෙළඳ රටාවක සිරවී ඇති වෙළඳපොළකි. එනම්, සම්බාධක හෝ සැපයුම් බාධා පිළිබඳ කටකතා මත තෙල් තාවකාලිකව පෙළ ගැසීමට ඉඩ ඇති නමුත් ඉල්ලුම ශක්තිමත් බව ඔප්පු වී සැපයුම අව්යාජව තද නොවන්නේ නම්, මෙම පියවරට කකුල් නොමැති විය හැකිය. මෙම වසරේ ඉල්ලුම ඉක්මවා යන සැපයුම් වර්ධනයක් IEA අඛණ්ඩව අපේක්ෂා කරන බව රොයිටර් පුවත් සේවය වාර්තා කරයි.

සම්බාධක බලාත්මක කිරීම දැඩි නම් - උදාහරණයක් ලෙස, සෙවණැලි යානා ටැංකි අවහිර කර තිබේ නම්, රක්ෂණ පිරිවැය ස්පයික් හෝ ප්රධාන ආනයනකරුවන් රුසියානු තෙල් වලින් ආපසු අදින්න - එවිට අපට අර්ථවත් රැලියක් දැකිය හැකි විය.

ඉල්ලුම පෙරමුණේ, නැරඹීමට ප්රති-සං als ා ඇතුළත් වන්නේ ධාවන අනුපාත පිරිපහදු කිරීම (පීඩනය යටතේ පවතින), ගමන් සහ සංචලන ප්රවණතා සහ චීනයේ ඛනිජ තෙල් රසායනික ඉල්ලුම. මෙම එක් පැහැදිලිව හිතකර ලෙස කැඩෙන තුරු, අතිරික්ත සැපයුම් කතාව බොහෝ විට මිල ගණන් මත පියනක් තබා ඇත.

කෙටියෙන් කිවහොත්, සැපයුම් අවදානම සැබෑ ය, නමුත් එය තවමත් අධි සැපයුම/දුර්වල-ඉල්ලුම පසුබිම ඉක්මවා ගොස් නැත. එය සිදු වන තෙක්, රැලිය තාවකාලික වේ.

තෙල් තාක්ෂණික අවබෝධය

ලියන අවස්ථාවේ දී, එක්සත් ජනපද තෙල් ඩොලර් 59.50 ක් පමණ වෙළඳාම් කරමින් සිටින අතර, ගම්යතාව ස්ථාවර වීමට පටන් ගන්නා විට පටු පරාසයක් තුළ ඒකාබද්ධ වේ. ආර්එස්අයි 50 ට ආසන්න මැද රේඛාවේ සිට තියුනු ලෙස ඉහළ යමින් පවතින අතර, ඉහළ යන ගම්යතාව ශක්තිමත් කිරීමට ඉඟි කරන අතර ගැනුම්කරුවන් කෙටි කාලීන පාලනය නැවත ලබා ගත හැකි බව යෝජනා කරයි.

බොලින්ගර් බෑන්ඩ්ස් (10, සමීප) සාපේක්ෂව තදින් වන අතර, අඩු අස්ථාවරත්වය සහ කඩාවැටීමක් සඳහා ඇති විභවය සංඥා කරයි. මිල ක්රියාකාරිත්වය මැද පටිය වටා කේන්ද්ර කරගෙන පවතී, තීරණාත්මකභාවය පෙන්නුම් කරන නමුත් ගැනුම්කරුවන් මධ්යම පරාසයට ඉහළින් තල්ලු වීමට උත්සාහ කරන විට සුළු ඉහළට නැඹුරුවක් දක්වයි

ප්රධාන ආධාරක මට්ටම් ඩොලර් 58.26 සහ ඩොලර් 56.85 ක් ලෙස දක්නට ලැබෙන අතර එහිදී විවේකයක් අඩු වීමෙන් තවදුරටත් විකුණුම් පීඩනය හෝ නැවතුම්-පාඩු දියවීම් ඇති විය හැකිය. උඩු යටිකුරු වශයෙන්, ප්රතිරෝධය ඩොලර් 62.00 සහ ඩොලර් 65.00 ක මට්ටමක පවතී - වෙළඳපල ඉහළට කැඩී ගියහොත් ලාභ ගැනීම සහ ශක්තිමත් මිලදී ගැනීමේ ක්රියාකාරිත්වය ඉස්මතු විය හැකි මට්ටම්.

ප්රධාන පිටුවහලක්

තෙල් වෙළඳපොළ පවතින්නේ සම්බාධකයෙන් මෙහෙයවන සැපයුම්-අවදානම් ආඛ්යානය අධික සැපයුම සහ දුර්වල ඉල්ලුමේ ඝන ව්යුහාත්මක යථාර්ථය සමඟ ගැටෙන හරස් මාර්ගයක ය. නවතම රුසියානු සම්බාධක අවදානම් වාරිකය මුවහත් කර ඇති අතර, ගෝලීය නිෂ්පාදනය සහ ඉන්වෙන්ටරි ඉහළ මට්ටමක පවතින අතර ඉල්ලුම බිඳෙන ලෙස පවතී.

අපනයන පාඩු සැබෑ වී ඉල්ලුම ඉහළ යන්නේ නැත්නම්, අතිරික්ත සැපයුම් කතාව තෙල් මිල ඉහළ නංවා තබනු ඇත. අධීක්ෂණය කිරීමට ඊළඟ ප්රධාන සංඥා: රුසියාවේ සිට අපනයන දත්ත, ඉන්වෙන්ටරි ගෝලීය වශයෙන් වෙනස්කම් සහ ආසියාව සහ එක්සත් ජනපද සිට ඉල්ලුම දර්ශක සීරුවෙන් ඉන්න - මෙය ඕනෑම ආකාරයකින් ඉඟි විය හැකි බව ඉහළ පරදුවට සටන වේ.

තෙල් වෙළඳපොලේ සැරිසරන වෙළඳුන් සඳහා, ඩ්රයිව් එම්ටී 5 ඩබ්ලිව්ටීඅයි සහ බ්රෙන්ට් යන දෙකටම නිරාවරණය කරයි. මේ අතර, වැනි මෙවලම් ඩෙරිව් වෙළඳ කැල්ක්යුලේට AI මෙහෙයවන වෙළඳපොළ පරිණත වන විට අවදානම කළමනාකරණය කිරීමට අවශ්ය නිරවද්යතාව සැපයීම.

උපුටා දක්වන කාර්ය සාධන සංඛ්යා අනාගත කාර්ය සාධනය පිළිබඳ සහතිකයක් නොවේ.