Результаты по запросу

Золото и серебро стремительно растут на фоне популярности стратегии обесценивания валют

Золото и серебро растут темпами, которые отражают не просто обычный спрос на защитные активы.

Золото и серебро растут темпами, которые отражают не просто обычный спрос на защитные активы. Их стремительный рост стал самым ярким проявлением так называемой стратегии обесценивания валют — перехода инвесторов, считающих, что политическая нестабильность, растущие фискальные риски и ослабление валют подтачивают реальную покупательную способность.

Фьючерсы на серебро удвоились в этом году, а золото выросло более чем на 60%, что свидетельствует о масштабности ухода в твердые активы.

Рекордная цена на медь выше $11 400 за тонну усиливает этот тренд, но именно золото и серебро лучше всего отражают опасения рынка, что волатильные политические решения могут исказить саму стоимость денег. Их рост сейчас зависит от сложного сочетания ограниченного предложения, тарифных трений и ожиданий смягчения денежно-кредитной политики, что формирует почву для ключевого периода впереди.

Что движет ростом золота и серебра?

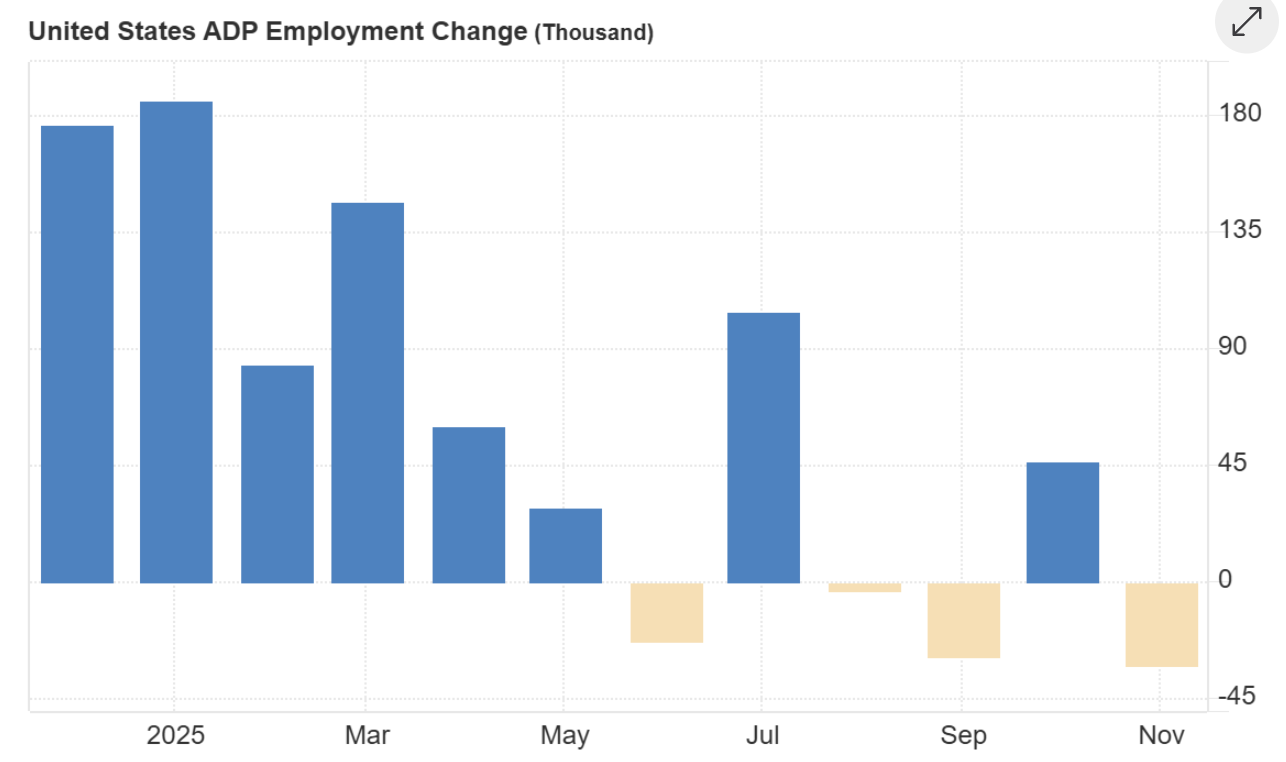

Факторы, стоящие за ралли на рынке металлов, усилились в последние месяцы на фоне ухудшения экономической ситуации. Данные по рынку труда, показавшие сокращение на 32 000 рабочих мест в ноябре — первое отрицательное трехмесячное изменение занятости с 2020 года — усилили ощущение замедления экономики США.

Сейчас рынки ожидают снижения ставки на 25 базисных пунктов в этом месяце, что привело к ослаблению доллара и повысило привлекательность не приносящих доход активов. Доходности по Treasury опустились ниже ставки Fed по федеральным фондам, что усилило впечатление возвращения к мягкой политике.

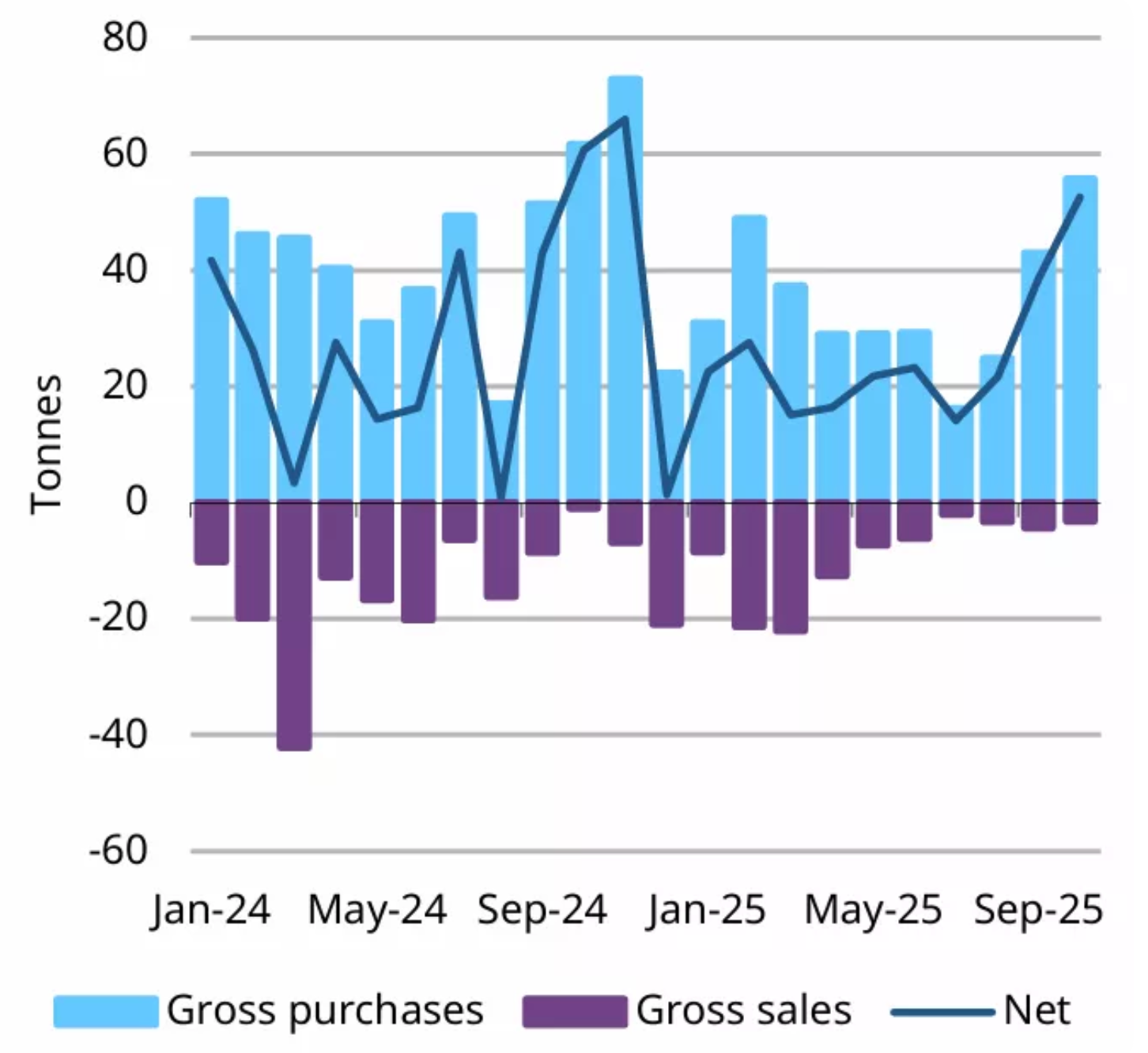

Вместе с этими макроэкономическими факторами, по мнению аналитиков, проявляется и важная структурная тенденция. Рост серебра обусловлен не спекулятивными потоками, а необычайным увеличением физического спроса, в первую очередь за счет импорта Индии — около 60 миллионов унций в октябре, что в четыре раза превышает уровень прошлого года.

Руководители называют это первым за десятилетия периодом, когда именно физический рынок определяет направление цен. Золото также испытывает структурный импульс: центральные банки приобрели 53 тонны только в октябре, а такие страны, как Польша и Бразилия, диверсифицируют резервы, уходя от доллара США. Ограничения предложения обоих металлов ужесточаются одновременно с ускорением спроса.

Почему это важно

Ралли в золоте и серебре выходит за рамки товарных рынков, поскольку отражает более широкое снижение доверия к основным валютам. По данным Bloomberg, доллар США снизился почти на 10% с момента вступления президента Трампа в должность, а иена и евро также ослабли.

Инвесторы все больше опасаются, что непоследовательные политические решения — от тарифов до бюджетных противостояний — могут подорвать стабильность валют. Твердые активы, такие как золото и серебро, стали предпочтительным инструментом хеджирования в такой среде, закрепляя позиции в портфелях, где традиционные валютные хеджи кажутся недостаточными.

Некоторые аналитики оспаривают идею широкого обесценивания, утверждая, что сохраняющийся мировой спрос на государственный долг США противоречит заявлениям о значимом отходе от доллара. Как отметил один из стратегов: «Если бы доллар действительно отвергали, рынки Treasury показали бы это первыми». Тем не менее, такие заверения мало сдерживают интерес к металлам, поскольку они защищают скорее от политических ошибок, чем только от экономических факторов.

Влияние на рынки и инвесторов

Рост серебра меняет поведение инвесторов: слитки и монеты все чаще рассматриваются как долгосрочные вложения, а не торговые активы. В США большая часть серебра, накопленного за последние 15 лет, практически не возвращалась на рынок, что создает хронический дефицит на фоне роста промышленного спроса. Производители в солнечной, электронной и автомобильной отраслях заключают многолетние контракты на поставку, чтобы защититься от роста цен и риска дефицита.

Рост золота влияет как на валютные, так и на долговые рынки, поскольку инвесторы готовятся к снижению процентных ставок в США. Хотя сильные данные по занятости на прошлой неделе временно поддержали доллар, большинство трейдеров считают, что ослабление финансовых условий и рост геополитических рисков будут поддерживать интерес к золоту. Заявления Трампа о неопределенности вокруг мирных переговоров по Украине усилили ощущение, что геополитическая стабильность остается недостижимой, что дополнительно стимулирует спрос на защитные активы.

Мнение экспертов

Большинство аналитиков ожидают, что золото и серебро сохранят поддержку в начале следующего года, хотя оба металла чувствительны к краткосрочным колебаниям инфляции и доходности Treasury. Отложенный отчет по PCE США в пятницу станет важным тестом: более высокое значение может укрепить доллар и временно ограничить рост золота. Тем не менее, общий вектор политики указывает на смягчение, что традиционно поддерживает драгоценные металлы.

Прогноз по серебру опирается на углубляющийся дефицит предложения, который продолжается уже пятый год подряд и может достичь 95 миллионов унций в 2025 году. Разработка новых месторождений занимает десятилетия, а ограниченные возможности переработки делают рынок уязвимым к дальнейшим скачкам. Спрос со стороны Индии останется ключевым фактором: если покупки сохранятся на текущем уровне, рынок может столкнуться с еще большим дефицитом. Золото, в свою очередь, будет получать поддержку от продолжающихся закупок центральными банками и роста геополитической неопределенности.

Главный вывод

Золото и серебро растут на фоне тревог по поводу валют, политической нестабильности и ужесточения физического предложения. Стратегия обесценивания валют — когда-то маргинальная идея — теперь формирует основные принципы распределения активов, поскольку инвесторы ищут защиту от непредсказуемой политики. Дефицит серебра и возобновление накопления золота центральными банками придают ралли более прочную основу, чем ожидали многие. Данные по инфляции и следующий шаг Fed определят, насколько устойчивым будет этот тренд в 2026 году.

Технический анализ золота и серебра

На момент написания золото (XAU/USD) торгуется около $4 223, консолидируясь чуть ниже ключевого уровня сопротивления $4 240. Эта зона, а также более высокий барьер $4 365 — области, где трейдеры обычно ожидают фиксации прибыли или возможных покупок на фоне страха упустить рост (FOMO), если бычий импульс усилится. Снизу поддержка находится на $4 035 и $3 935, и пробой любого из этих уровней, вероятно, вызовет ликвидацию длинных позиций и более глубокую коррекцию.

Динамика цен в целом остается конструктивной: золото продолжает торговаться в верхней половине диапазона Bollinger Band — это признак того, что покупатели по-прежнему контролируют рынок, несмотря на замедление роста. Недавнее плотное скопление свечей указывает на паузу на рынке, а не на разворот, и рынок ждет новых драйверов для следующего движения.

RSI, находящийся сейчас около 76, постепенно поднимается выше средней линии, что указывает на устойчивый бычий импульс, но приближается к зоне перекупленности. Это поддерживает текущий восходящий тренд, но также намекает на ограниченный потенциал роста, если золото не сможет уверенно преодолеть сопротивление $4 240.

На момент написания серебро (XAG/USD) торгуется около $58,08, консолидируясь чуть ниже ключевого уровня сопротивления $58,69. Эта область часто привлекает раннюю фиксацию прибыли, хотя уверенный пробой может вызвать новые длинные позиции, поскольку трейдеры, ориентированные на импульс, стремятся продолжить ралли. Снизу поддержка находится на $50,00 и $46,93, и пробой любого из этих уровней, вероятно, вызовет ликвидацию длинных позиций и усилит коррекционное движение. Трейдеры, использующие Deriv MT5, могут считать этот диапазон особенно активным, поскольку высокая волатильность металла продолжает создавать резкие внутридневные колебания.

Динамика цен остается уверенно бычьей: серебро держится у верхней границы Bollinger Band после стремительного роста. Такое поведение подчеркивает устойчивый интерес со стороны покупателей, даже несмотря на паузу под сопротивлением. При высокой волатильности многие трейдеры используют такие инструменты, как Deriv trading calculator для расчета маржинальных требований и калибровки размера позиций перед следующим этапом движения.

RSI держится около 78,5, находясь чуть ниже зоны перекупленности и указывая на сильный, но уже растянутый импульс. Это поддерживает общий восходящий тренд, но также намекает на возможные краткосрочные откаты, если серебро не сможет уверенно преодолеть сопротивление. Уверенный пробой выше $58,69, скорее всего, обновит импульс и привлечет на рынок новых последователей тренда.

Коррекция золота углубляется: разгонит ли PCE новый рост металла?

Коррекция золота набрала обороты на этой неделе, бросая вызов рынку, который редко делал паузы во время своего рекордного роста в этом году.

Коррекция золота набрала обороты на этой неделе, бросая вызов рынку, который редко делал паузы во время своего рекордного роста в этом году. Спотовые цены снизились до примерно $4 190 за унцию на азиатской сессии в четверг, поскольку трейдеры фиксировали прибыль и переходили в оборонительный режим в ожидании отложенного релиза PCE в пятницу — инфляционного индикатора, на который Федеральная резервная система полагается больше всего.

Напряжённость очевидна. Сейчас рынки оценивают почти в 90% вероятность снижения ставки на четверть пункта на следующей неделе, однако неопределённость вокруг инфляции сдерживает новых покупателей. На фоне снижения реальных доходностей, ослабления доллара и тихого накопления золота центральными банками, главный вопрос на рынке — даст ли публикация PCE тот самый импульс, необходимый для следующего решающего движения золота.

Что движет золотом?

Последнее снижение отражает скорее охлаждение импульса, чем смену основного тренда. Золото завершает необычайный рывок, прибавив более 60% с начала года и впервые превысив отметку $4 000 только в прошлом месяце.

После столь стремительного роста даже умеренная фиксация прибыли может вызвать значительные внутридневные колебания, особенно среди трейдеров, не желающих наращивать позиции до того, как Федеральный комитет по операциям на открытом рынке подтвердит следующий шаг в политике.

Отчёт ADP по занятости, показавший сокращение числа рабочих мест в частном секторе на 32 000 — самое резкое падение за более чем два с половиной года — подчёркивает опасения по поводу ослабления рынка труда и подогревает ожидания дальнейшего смягчения.

Давление на доллар США добавило ещё один слой к этой истории. Слухи о том, что советник Белого дома Кевин Хассетт может заменить Джерома Пауэлла, опустили доллар до самого слабого уровня с октября, а индекс доллара снизился до 98,86.

Более слабый доллар обычно поддерживает золото, но реакция металла была сдержанной, поскольку инвесторы ждут более чётких сигналов от макроэкономических данных. Пока PCE не подтвердит устойчивое замедление инфляции, трейдеры, похоже, не готовы гнаться за новыми максимумами.

Почему это важно

Эта коррекция важна, потому что она подчёркивает, насколько тесно золото сейчас связано с ожиданиями по монетарной политике. Реальная доходность снизилась до примерно 1,83%, потеряв три базисных пункта, что естественным образом поддерживает драгметалл. Однако нежелание трейдеров действовать показывает, насколько чувствительным стал рынок даже к незначительным изменениям инфляционных ожиданий.

Стратег ANZ Сони Кумари на этой неделе отметила, что «рынку нужен новый триггер» для продолжения ралли, и что любое снижение к $4 000, вероятно, привлечёт новую волну стратегических покупок.

Поведение золота также отражает растущий скептицизм инвесторов относительно баланса рисков в экономике США. Индекс ISM Services PMI остался на уровне 52,6, что говорит о наличии очагов устойчивости, но замедление заказов и слабая занятость подчёркивают неоднородность ситуации.

В то же время, на фоне роста фискальных опасений в США и потери импульса долларом, золото становится предпочтительным инструментом хеджирования для институтов, стремящихся защититься от неопределённости политики и валютной волатильности.

Влияние на рынки и инвесторов

Финансовые рынки уже перестраиваются в ожидании снижения ставок. Денежные рынки закладывают около 87% вероятности декабрьского снижения и почти 89 базисных пунктов смягчения к концу 2026 года, что подразумевает ставку по Fed Funds на уровне около 2,99%.

Эта переоценка опустила доходность 10-летних Treasury примерно до 4,06%, что усиливает привлекательность не приносящих доход активов. Более низкие реальные ставки уменьшают альтернативные издержки владения золотом и укрепляют его роль как ключевого диверсификатора портфеля.

Влияние столь же заметно и в структурных потоках. Центральные банки приобрели чистыми 53 тонны золота в октябре — это самый сильный месяц покупок в 2025 году, по данным World Gold Council. Лидером тренда стала Польша, но посыл шире: управляющие резервами всё быстрее диверсифицируются от активов, номинированных в долларах. Для частных инвесторов это создаёт ценовой «пол» в моменты рыночной неуверенности.

Особую важность текущему моменту придаёт разрыв между краткосрочной осторожностью и долгосрочным оптимизмом. Пока трейдеры сокращают позиции перед публикацией PCE, институциональные опросы показывают, что почти 70% глобальных инвесторов ожидают роста золота в следующем году. Такое сочетание тактической нерешительности и стратегической уверенности говорит о том, что любой триггер из данных может спровоцировать новый виток роста.

Прогнозы экспертов

Аналитики в целом сохраняют позитивный взгляд на среднесрочную динамику золота. Goldman Sachs ожидает, что золото достигнет примерно $4 900 к концу 2026 года, отмечая, что «устойчивые покупки», особенно со стороны центральных банков, ведут к структурной переоценке актива. Недавний опрос более 900 клиентов показал, что наибольшая доля — 36% — ожидает золото выше $5 000 к 2026 году, и лишь немногие прогнозируют откат ниже $4 000.

JPMorgan разделяет этот бычий взгляд, прогнозируя цены около $5 055 в последнем квартале 2026 года, в то время как Morgan Stanley видит жёлтый металл на уровне $4 400 к концу следующего года. Тем не менее, аналитики предупреждают, что путь будет неровным. Публикация PCE в пятницу, заседание FOMC на следующей неделе и данные по заявкам на пособие по безработице будут формировать ближайшую повестку. Рынки ищут подтверждения, что инфляция продолжает замедляться; если данные это покажут, следующий скачок золота может произойти раньше ожиданий.

Главный вывод

Коррекция золота отражает осторожность, а не смену фундаментального тренда. Реальные доходности снижаются, доллар под давлением, а центральные банки продолжают активно покупать — все эти факторы поддерживают рост цен. Индекс PCE теперь становится ключевым релизом, способным сформировать ожидания по решению Fed на следующей неделе и определить, начнётся ли следующий рост золота. Трейдеры будут внимательно следить за подтверждением охлаждения инфляции и уверенного запуска цикла снижения ставок.

Техническая картина по золоту

На момент написания золото (XAU/USD) торгуется около $4 190, немного снижаясь после неудачной попытки пробить сопротивление $4 240. Эта зона, а также более высокое сопротивление $4 365 — области, где трейдеры обычно фиксируют прибыль или совершают покупки на фоне FOMO, если импульс усиливается. Снизу ближайшие поддержки расположены на $4 035 и $3 935 — пробой любой из них, вероятно, вызовет ликвидацию длинных позиций и углубит коррекцию.

В целом динамика остаётся конструктивной, поскольку золото продолжает удерживаться выше ключевых уровней поддержки, несмотря на затяжные перекупленные условия в предыдущих сессиях. Лёгкая потеря восходящего импульса указывает на возможную короткую фазу консолидации в ожидании новых катализаторов, таких как инфляционные данные или комментарии центральных банков.

RSI, ранее находившийся глубоко в зоне перекупленности, теперь опускается к средней линии около 70, сигнализируя о том, что бычий импульс остывает, но не разворачивается полностью. Тем временем MACD остаётся положительным, хотя его гистограмма постепенно выравнивается — ещё один признак замедления импульса, а не явной слабости. В целом золото сохраняет бычий уклон, но дальнейший рост будет ограничен, если цена не сможет уверенно преодолеть уровень $4 240.

Microsoft Copilot ARPU против экономики Nvidia GPU: кто выиграет от роста ИИ в 2025 году?

Борьба за прибыльность ИИ в 2025 году разворачивается на двух совершенно разных экономических фронтах.

Борьба за прибыльность ИИ в 2025 году разворачивается на двух совершенно разных экономических фронтах. Microsoft увеличивает средний доход на пользователя, глубоко интегрируя Copilot в свою подписочную экосистему, в то время как Nvidia получает чрезвычайно высокую маржу от аппаратного обеспечения, необходимого для поддержки бума ИИ.

Обе компании движутся на одной волне, но каждая извлекает выгоду из разных слоёв экосистемы. Теперь вопрос в том, что принесёт больший рост по мере созревания корпоративных расходов на ИИ — монетизация программного обеспечения или доминирование в вычислениях.

Первые сигналы показывают ускорение обеих моделей. Microsoft отчиталась о росте выручки на 18% в годовом выражении в последнем квартале, чему частично способствовала интеграция Copilot в Microsoft 365. Трёхлетний рост акций Nvidia на 960% отражает неутолимый спрос на её Blackwell GPU и стек CUDA. Следующий этап внедрения ИИ покажет, что окажется сильнее — регулярная подписная выручка или экономика высокомаржинальной инфраструктуры, считают рыночные наблюдатели.

ARPU против экономики GPU — простое сравнение

Понять различие между Microsoft и Nvidia помогает простая аналогия, отмечают многие аналитики: кто зарабатывает больше во время золотой лихорадки — старатели, продающие золотые самородки, или торговцы, продающие кирки и лопаты?

Microsoft фактически продаёт «готовый» ИИ-опыт через Copilot: повышение продуктивности, автоматизацию задач, чат-интерфейсы, с которыми сотрудники взаимодействуют ежедневно. Каждый подписчик увеличивает средний доход на пользователя (ARPU) Microsoft, поэтому экономическая модель зависит от миллионов клиентов, ежемесячно платящих немного больше.

Nvidia, по мнению аналитиков, — это торговец кирками и лопатами. Каждая ИИ-модель — от чат-ботов до самого Copilot — работает на GPU, которые обучают, интерпретируют и обслуживают миллиарды запросов. Экономика здесь совершенно иная: вместо сбора небольших ежемесячных платежей с пользователей Nvidia получает крупную, авансовую, высокомаржинальную выручку от гиперскейлеров, закупающих оборудование в огромных объёмах.

Когда внедрение ИИ ускоряется, спрос на GPU взлетает; когда бюджеты сокращаются, заказы останавливаются столь же резко. Обе компании зарабатывают на одном и том же тренде ИИ, но одна получает выручку ежемесячно через подписки, а другая — когда миру требуется больше вычислительных мощностей.

Что движет ARPU Microsoft Copilot и экономикой Nvidia GPU

Microsoft позиционирует ИИ как базовый слой продуктивности, а не как дополнительную опцию. Сообщается, что решение компании включить подписку Copilot Pro за £20 в тарифный план Microsoft 365 Premium за £19.99 способствует росту, снижает отток и существенно увеличивает ARPU. Этот сдвиг происходит на рынке, уже готовом к росту цен на SaaS, поскольку подписки по всему сектору выросли на 11,4% в 2025 году, многократно превысив инфляцию G7.

Copilot становится центральным элементом долгосрочной стратегии доходов Microsoft, тесно связывая пользу ИИ с ежедневными рабочими процессами глобальной аудитории. Экономика Nvidia строится на дефиците и масштабе. Генеративный ИИ вызвал исторический рост спроса на вычисления, и Nvidia находится в центре этого процесса со своей архитектурой Blackwell GPU и экосистемой CUDA. Гиперскейлеры полагаются на Nvidia для обучения и инференса моделей, а новое партнёрство с Palantir ещё глубже интегрирует компанию в корпоративные операционные процессы.

Эксперты отмечают, что это означает переход от роли двигателя разработки ИИ-моделей к поставщику инфраструктуры полного стека, поддерживающему оборону, здравоохранение, логистику и продвинутую аналитику. Такая широта расширяет общий адресуемый рынок Nvidia далеко за пределы традиционных циклов кремния.

Почему это важно

Модель монетизации Copilot, по мнению аналитиков, несёт в себе как рост, так и уязвимость. Инфляция подписок в секторе SaaS вызывает пристальное внимание, поскольку потребители задаются вопросом, действительно ли встроенные ИИ-инструменты приносят ощутимую пользу. Adobe и Google столкнулись с аналогичным скепсисом после повышения цен на 16–33% из-за генеративных функций.

Один из стратегов на этой неделе выразился прямо: «рынок больше не готов платить премию за ИИ без немедленного роста продуктивности». Microsoft предстоит доказать, что Copilot действительно повышает эффективность настолько, чтобы оправдать более высокие цены.

В отчётах также отмечается, что Nvidia работает под другим давлением. Её доходы стали барометром глобальных инвестиций в ИИ, что делает акции крайне чувствительными к любым признакам замедления спроса со стороны гиперскейлеров. Это проявилось, когда появились слухи о снижении Microsoft целевых показателей по продуктам AI agent; акции ИИ-компаний от Nvidia до Micron резко упали, прежде чем Microsoft прояснила ситуацию. Инвесторы всё чаще воспринимают Nvidia как индикатор корпоративных бюджетов на ИИ, а значит, колебания настроений могут быть стремительными.

Влияние на отрасль, рынки и потребителей

Во всём программном секторе ценообразование на основе ИИ меняет экономические ожидания. Интегрируя Copilot в основные пакеты Microsoft 365, Microsoft фактически легитимизировала двузначный рост подписок.

Действия конкурентов, включая Slack, Salesforce и Adobe, показывают, что они идут по тому же пути, заменяя опциональные ИИ-апгрейды обязательными ребрендингами с более высокими ежемесячными платежами. Потребители — особенно креативные специалисты и малый бизнес — начинают сопротивляться, задаваясь вопросом, оправдывают ли такие инструменты, как Firefly или Acrobat AI Assistant, рост стоимости.

Рыночное поведение уже отражает этот разрыв. Акции стоимости получили импульс, когда опасения по поводу квот Microsoft на ИИ временно подорвали доверие к высоко оценённым технологическим компаниям. Тем временем углубляющаяся интеграция Nvidia с Palantir сигнализирует о стратегическом расширении вычислительно-ориентированных ИИ-приложений — от моделирования цепочек поставок до продвинутых оборонных систем. Такая диверсификация не только поддерживает спрос на GPU, но и укрепляет позицию Nvidia как основы агентных, работающих в реальном времени ИИ-решений.

Для потребителей модели ценообразования остаются точкой напряжения. Усталость от подписок нарастает, поскольку ИИ-функции, ранее позиционировавшиеся как опциональные, становятся обязательными. Гибридные структуры, сочетающие подписки с ИИ-кредитами, дают некоторое облегчение, но вносят новую сложность и потенциальную непредсказуемость. Основной риск для сектора SaaS — это несоответствие между стоимостью и реальной пользой.

Прогноз экспертов

По мнению аналитиков, в 2025 году ландшафт прибыли от ИИ определяют два сценария. Если предприятия массово внедрят AI-агентов, рост ARPU Microsoft может остаться надёжным двигателем роста. 66% генеральных директоров уже отмечают операционные выгоды от внедрения Copilot, и первые результаты по продуктивности выглядят убедительно. Однако негативная реакция на принудительное объединение подписок означает, что Microsoft придётся доказывать устойчивую ценность, а не полагаться только на ценовую политику.

Траектория Nvidia зависит от расходов гиперскейлеров и конкурентного давления. Несмотря на высокий спрос на GPU, такие конкуренты, как Google и Amazon, увеличивают инвестиции в собственные ИИ-чипы.

Партнёрство Google с Anthropic на £10 миллиардов по TPU сигнализирует о значительном сдвиге в сторону собственных вычислительных стратегий. Тем не менее, расширение Nvidia в операционный ИИ через Palantir может защитить компанию, интегрируя её оборудование в критически важные корпоративные системы с длительными циклами замены.

Инвесторы будут следить за корпоративными бюджетами на ИИ, регуляторными комментариями по вычислительной интенсивности и следующими шагами Федеральной резервной системы. Эти факторы определят, окажется ли более устойчивой модель ARPU программного обеспечения или экономика аппаратного обеспечения.

Главный вывод

Microsoft и Nvidia представляют два доминирующих пути к прибыльности в ИИ: регулярная монетизация программного обеспечения и капиталоёмкая экономика вычислений. Рост ARPU Copilot демонстрирует, как софтверные компании извлекают выгоду через объединение продуктов, а доминирование Nvidia в GPU показывает физическую основу, обеспечивающую бум ИИ. Обе компании сталкиваются с давлением: Microsoft — со стороны усталости потребителей, Nvidia — из-за растущей конкуренции и осторожности гиперскейлеров. Ключевым фактором в 2025 году станет скорость, с которой предприятия перейдут от экспериментов с ИИ к его повседневному использованию.

Технический анализ Microsoft против Nvidia

На момент написания Microsoft (MSFT) торгуется около $478, пытаясь стабилизироваться после недавнего снижения. Ближайший уровень поддержки находится на $472.20, и пробой ниже этого уровня может спровоцировать ликвидацию позиций и открыть путь к дальнейшему снижению. Сверху акции сталкиваются с двумя значимыми зонами сопротивления на $510.00 и $530.00, где трейдеры могут фиксировать прибыль; однако уверенный пробой выше этих уровней будет сигнализировать о возвращении бычьего импульса.

Последние движения цены указывают на консолидацию рынка: MSFT с трудом восстанавливается после резкого падения с максимумов начала ноября. Свечи остаются смешанными, что говорит о нерешительности покупателей и продавцов.

RSI слегка опустился ниже средней линии — примерно до 52, что сигнализирует об ослаблении импульса и осторожности среди трейдеров. В то же время гистограмма MACD остаётся отрицательной, хотя бары начинают сокращаться, что может указывать на ослабление медвежьего давления. В целом индикаторы показывают рынок в ожидании катализатора — направление, скорее всего, будет зависеть от общего настроя в технологическом секторе и предстоящих макроэкономических данных.

На момент написания NVIDIA (NVDA) торгуется около $179.66, удерживаясь чуть выше ближайшей зоны поддержки $179.65. Пробой ниже этого уровня может спровоцировать ликвидацию позиций и привести к следующей крупной поддержке на $174.70. Сверху цена сталкивается с двумя ключевыми уровнями сопротивления на $200.00 и $208.00 — в этих зонах трейдеры могут начать фиксировать прибыль, хотя уверенный пробой любого из них будет сигнализировать о возобновлении бычьего импульса.

Последние движения цены отражают нерешительность: свечи сжимаются в узком диапазоне, а волатильность снижается. Это указывает на то, что NVDA ожидает катализатора — вероятно, выхода макроэкономических данных или изменения настроя в технологическом секторе — чтобы определить дальнейшее направление.

Индикаторы импульса также подчеркивают неопределённость. RSI находится на среднем уровне около 51, что говорит о нейтральных настроениях — ни быки, ни медведи не контролируют ситуацию. В то же время гистограмма MACD остаётся отрицательной, хотя бары постепенно сокращаются, что может указывать на возможный переход к бычьему импульсу при усилении покупательского давления. В целом, NVDA находится на перепутье, и дальнейшие движения в технологическом секторе, вероятно, определят, протестирует ли акция сопротивление или уйдёт к поддержке.

%2520(1)%2520(1).png)

Сэм Альтман нажал на кнопку тревоги

Как сообщил The Wall Street Journal в понедельник, Сэм Альтман разослал по компании меморандум «Код Красный» — первую в истории OpenAI полноценную тревогу высшего уровня.

OpenAI только что активировала свой высший внутренний уровень тревоги. Как сообщил The Wall Street Journal в понедельник, Сэм Альтман разослал по компании меморандум «Код Красный» — первую в истории OpenAI полноценную тревогу высшего уровня — и приказал всем немедленно прекратить любую работу, не связанную с радикальным улучшением ChatGPT. Это самый явный сигнал того, что OpenAI ощущает, как её лидерство начинает ускользать.

Согласно сообщениям, при прогнозируемых убытках в $9 млрд в 2025 году на фоне выручки в $13 млрд, империя искусственного интеллекта OpenAI, похоже, балансирует на грани.

Меморандум, который взорвал интернет

В своём понедельничном послании Альтман не подбирал слов: OpenAI работает в режиме «красного» уровня тревоги, повысив его с более мягкого «оранжевого» всего несколько недель назад.

- Более быстрые и умные ответы: Меньшее время загрузки, меньше галлюцинаций и такая надёжность, чтобы не хотелось выбросить телефон.

- Глубокая персонализация: ChatGPT должен «ощущаться интуитивным и личным», по словам руководителя Ника Терли — меньше шаблонного бота, больше пугающе точного «чтения мыслей».

- Более широкий интеллект: Обработка самых необычных запросов без отговорок в стиле «Извините, Дэйв», а также улучшенное рассуждение по всем направлениям.

Как этого добиться? По словам Альтмана, с помощью ежедневных «военных» созвонов с руководителями продуктов, исследований и инженерии. Поощряются обмены командами. Нет неприкосновенных коров — кроме дойной, которая уже начинает кашлять. Это следует за «оранжевым» предупреждением в октябре, но красный означает серьёзность: полная перераспределение ресурсов для остановки оттока пользователей.

Что на самом деле меняет «Код Красный»?

Слившийся меморандум Альтмана показывает, что OpenAI в спешке решает проблемы скорости и надёжности ChatGPT после того, как Google Gemini 3 нанес серьёзный удар.

| Показатель | Число | Контекст |

|---|---|---|

| Прогнозируемая выручка 2025 | $13 млрд | Рост с ~$4 млрд в 2024, но всё ещё далеко до безубыточности |

| Прогнозируемый убыток 2025 | ~$9 млрд | Сжигание денежных средств сейчас ≈70% выручки |

| Оценка необходимого финансирования 2025–2030 | $207 млрд (оценка HSBC) | Даже если выручка достигнет всех целей |

| Еженедельные активные пользователи ChatGPT | 800 млн+ | Рост заметно замедлился |

Источник: Forbes, HSBC, Techcrunch

Добавьте сюда Claude 4 от Anthropic (любимец корпоративного сектора, лидер по качеству для бизнеса) и свободно распространяемые модели Llama от Meta, и 70% доля рынка OpenAI кажется вежливой фикцией. Даже Марк Бениофф из Salesforce отказался от ChatGPT в пользу Gemini после двухчасового теста: «Разница просто безумная».

Луч надежды? Скоро выйдет новая модель

Дальнейшие сообщения показали, что OpenAI уже на следующей неделе выпустит «совершенно новую модель рассуждений» (ходят слухи о «o3-pro» или «Orion»). Если это произойдёт, ожидается обратный отток пользователей и, возможно, возвращение лидерства в рассуждениях, программировании и математике.

Вице-президент и руководитель приложения ChatGPT Ник Терли подвёл итог на X: «Сейчас наша задача — сделать ChatGPT ещё более способным... и при этом ещё более интуитивным и личным». OpenAI не комментирует меморандум, но действия говорят громче слов. Он добавил, что при прогнозе в 220 млн платящих пользователей к 2030 году ставки чрезвычайно высоки.

Аналитики считают, что эта спешка может либо вернуть фокус отвлечённому гиганту, либо выявить слишком серьёзные трещины. В гонке искусственного интеллекта сегодняшний лидер — завтрашний пример для предостережения, отмечают рыночные наблюдатели.

Почему это важно

Эксперты отмечают: «Код Красный» в OpenAI — это не просто внутренняя учебная тревога, а признак того, что отрасль достигла критической точки. OpenAI пользовалась годовым преимуществом, но стремительный рост Gemini 3, доминирование Anthropic в корпоративном сегменте и быстрый прогресс Meta в open-source резко сократили отрыв. Когда самая дорогая AI-компания мира публично паникует, это сигнализирует о более глубоком конкурентном и финансовом давлении во всём секторе.

Для многих меморандум также отражает переход от шумихи вокруг моделей к реальной производительности продукта. Это значит, что пользователи всё меньше заботятся о том, какая модель «умнее» в тестах, и всё больше — о задержках, надёжности, стоимости и персонализации — по этим направлениям ChatGPT в последнее время отстаёт. Также отмечается, что если OpenAI не сможет быстро вернуть доверие, корпоративные клиенты, инвесторы и лояльные пользователи могут уйти к конкурентам уже в ближайшие месяцы.

Главный вывод

«Код Красный» в OpenAI — самый серьёзный поворот компании с момента запуска ChatGPT: вынужденное возвращение к основам на фоне ускорения конкурентов, считают эксперты. Ближайшие недели покажут, сможет ли новая модель рассуждений стабилизировать число пользователей и вернуть лидерство OpenAI, или же Gemini, Claude и Llama навсегда изменят конкурентный ландшафт. Гонка искусственного интеллекта больше не о том, кто был первым — а о том, кто быстрее адаптируется.

%2520(1).png)

Пробой биткоина выше $92 000: сигнализирует ли это о новой фазе рынка?

Рост биткоина выше $92 000 возродил дискуссию, которая сопровождает каждый крупный разворот в этом цикле.

Рост биткоина выше $92 000 возродил дискуссию, которая сопровождает каждый крупный разворот в этом цикле: это просто коррекция перепроданной просадки или началась новая фаза институционального и макроэкономического импульса?

Восстановление произошло после тяжелого периода, когда биткоин опускался к области $80 000–$82 000 на фоне ухода от риска, спровоцированного BOJ, эксплойта в DeFi и волны ликвидаций с плечом. К моменту возвращения к $92 000 трейдеры следили за более широкой совокупностью факторов, а не за отдельными новостями.

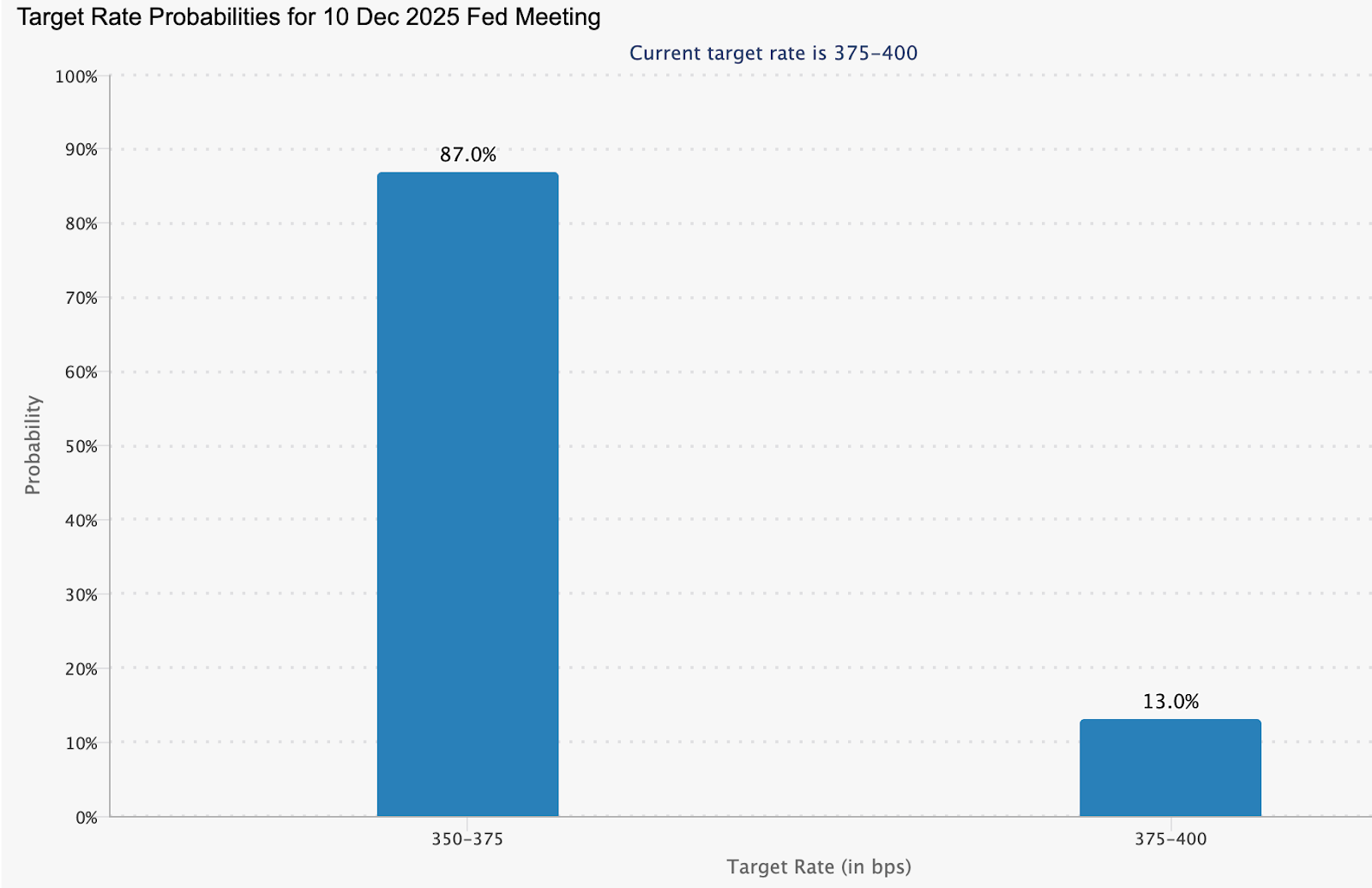

Пробой также произошёл на фоне резкого роста ожиданий снижения ставки в декабре. Сейчас на предсказательных рынках вероятность снижения на 25 б.п. оценивается в 87%, что добавляет мощный макроэкономический подтекст рынку, уже привыкшему реагировать на изменения ликвидности.

На этом фоне институциональные сигналы — включая пересмотр политики Vanguard, рекомендации Bank of America по распределению портфеля и растущий спрос на крипто-ETF — в совокупности усилили ощущение, что биткоин вновь становится частью более широких рыночных обсуждений.

Что движет пробоем биткоина выше $92 000?

Восстановление стало результатом нескольких пересекающихся катализаторов. Ожидания снижения ставки резко выросли за последние недели на фоне слабых данных по рынку труда США и мягких комментариев представителей Federal Reserve, что подтолкнуло рынки к консенсусу о возможном начале смягчения политики на декабрьском заседании.

Чувствительность биткоина к ожиданиям по ликвидности остаётся одной из его самых устойчивых поведенческих черт, и этот сдвиг помог восстановить уверенность после распродажи в ноябре. Институциональное позиционирование также меняется так, что это влияет на структуру рынка.

ETF IBIT от BlackRock зафиксировал объём торгов в $3,7 млрд — превысив даже собственный S&P 500 ETF от Vanguard — поскольку инвесторы искали ликвидную экспозицию во время восстановления. Заявление Bank of America о том, что состоятельные клиенты могут выделять 1–4% активов на цифровые активы, также добавило импульса.

Решение Vanguard разрешить торговлю биткоин-ETF имеет значение, но это часть более широкой тенденции, когда ранее осторожные институты подстраиваются под спрос клиентов, а не единичный триггер для ралли.

Почему это важно

Сочетание макроэкономических и структурных факторов делает этот момент отличным от стандартного отскока. Восстановление биткоина последовало за падением на 36% от октябрьского максимума около $126 000, оставив рынок перепроданным и позиции очищенными.

BTIG отмечает, что ноябрь исторически является периодом, когда рынок склонен формировать дно перед укреплением к концу года, и техническая картина сейчас этому соответствует. Взаимодействие между ожиданиями снижения ставки и очищенными позициями придаёт восстановлению более устойчивый характер.

Трейдеры, отслеживающие восстановление на Deriv MT5, заметили, что недавнее снижение создало более чистую структуру и чёткие точки реакции, что облегчает отслеживание — формируется ли сейчас реальный импульс или это просто откат.

Институциональные настроения меняются так, что это может повлиять на глубину рынка на месяцы вперёд. Брайан Хуанг из Glider отметил, что компании, долгое время считавшиеся «старой школой» в инвестиционном подходе, адаптируются, поскольку спрос клиентов на цифровые активы сохраняется даже в условиях волатильности. Это смягчение отношения столь же важно, как и любое отдельное объявление. Оно расширяет воронку притока средств и нормализует экспозицию к биткоину в момент, когда макроэкономическая среда может становиться более благоприятной.

Для трейдеров, управляющих размером позиции, такие инструменты, как Deriv Trading Calculator, помогают количественно оценить уровень риска по мере роста волатильности и тестирования уровней поддержки.

Влияние на рынки и инвесторов

Рост биткоина выше $92 000 изменил поведение риска на смежных рынках. Объёмы ETF резко выросли, поскольку трейдеры переходили в ликвидные инструменты, а криптоакции реагировали неравномерно.

Акции, связанные с биткоином, росли вместе с восстановлением, но майнинговые компании продолжали испытывать трудности — это признак того, что инвесторы всё чётче различают чистую ценовую экспозицию и бизнесы с операционными рисками. Такое расхождение подчёркивает, что рынок становится более избирательным, а не просто бычьим по всем направлениям.

Для трейдеров восстановление подчеркнуло роль плеча как драйвера и как риска, отмечают аналитики. Падение в начале декабря ниже $90 000 выявило хрупкость чрезмерно увеличенных позиций, вызвав сотни миллионов ликвидаций. Хотя последующее восстановление стабилизировало настроения, рынок по-прежнему движется по узкой полосе между конструктивным импульсом и очередной вынужденной распродажей.

Инвесторы будут следить, будет ли открытый интерес расти устойчиво с текущих уровней — что поддержит движение — или ускорится слишком быстро и вновь внесёт нестабильность.

Мнение экспертов

Аналитики расходятся во мнениях, означает ли восстановление биткоина начало новой фазы или это просто техническая коррекция. Джонатан Крински из BTIG считает, что перепроданность и сезонные паттерны указывают на «рефлекторный отскок» с потенциалом движения к $100 000.

Этот прогноз носит явно тактический характер, признавая, что более широкий тренд остаётся спорным и зависит от макроэкономического подтверждения.

Долгосрочные ожидания более уверенно склоняются в бычью сторону. Хуанг утверждает, что, хотя «ближайшая боль может не закончиться», среднесрочная траектория всё равно указывает на достижение биткоином области $150 000 при условии сохранения структурного спроса. Заседание Federal Reserve в декабре теперь становится следующей важной вехой.

Чистое снижение на 25 б.п. может подтвердить текущее восстановление, тогда как пауза или жёсткая риторика могут ослабить импульс. Потоки в ETF, условия с плечом и отсутствие новых инцидентов с безопасностью определят, перерастёт ли это восстановление в более широкий сдвиг цикла.

Технический анализ BTC

На момент написания биткоин (BTC/USD) торгуется чуть ниже $93 000, продолжая восстановление от ключевого уровня поддержки $84 000 — зоны, где дальнейшее снижение, вероятно, вызвало бы ликвидации. Сейчас восстановление приближает BTC к уровням сопротивления $105 000 и $116 000. Обе области могут привлечь фиксацию прибыли, а любой пробой выше способен спровоцировать покупки на фоне FOMO, когда бычьи настроения вернутся.

Последний рост также отмечает сдвиг краткосрочного импульса после затяжного нисходящего тренда. Свечи теперь группируются выше предыдущих минимумов, что говорит о потере контроля со стороны продавцов и постепенном возвращении покупателей.

RSI резко поднялся выше средней линии к области 60, сигнализируя об усилении бычьего импульса после долгого пребывания в слабой зоне. Хотя индикатор всё ещё далёк от перекупленности, этот резкий рост указывает на укрепление спроса и предполагает, что восстановление может продолжиться — если BTC удержится выше ближайшей поддержки.

Главный вывод

Движение биткоина выше $92 000 лучше всего понимать как пересечение нескольких факторов: изменение макроожиданий, эволюция институционального принятия и значительный технический сброс после резкой коррекции. Ни один отдельный катализатор не объясняет восстановление. Вместо этого рынок реагирует на совокупность поддерживающих сигналов в момент, когда позиции были сброшены, а ликвидность может становиться более благоприятной. Следующее важное испытание — заседание Federal Reserve в декабре, которое определит, продолжится ли это восстановление или остановится.

.png)

Доллар под давлением: сможет ли USD/JPY вырасти, пока EUR/USD стабилизируется?

Доллар испытывает давление с обеих сторон валютного спектра, заставляя трейдеров пересматривать привычную динамику конца года.

Доллар испытывает давление с обеих сторон валютного спектра, заставляя трейдеров пересматривать привычную динамику конца года. USDJPY удалось отскочить от двухнедельного минимума в районе 154.65, несмотря на растущие ожидания того, что Банк Японии может повысить ставку в декабре — этот сдвиг впервые с 2008 года поднял доходность двухлетних JGB до 1%.

EURUSD, тем временем, пока держится стабильно, а индекс доллара остается около 99.48, угрожая движением к 100.50 при изменении настроений. Такое расхождение — иена поддерживается политическим импульсом, а евро удерживается под влиянием позиций по доллару — ставит доллар в центр давления.

По мере приближения заседания Fed и сигналов Японии о дальнейшем нормализации, ближайшие сессии определят, сможет ли USDJPY удержаться выше 155 или динамика EURUSD станет доминирующей темой к концу года.

Что движет этими двумя парами?

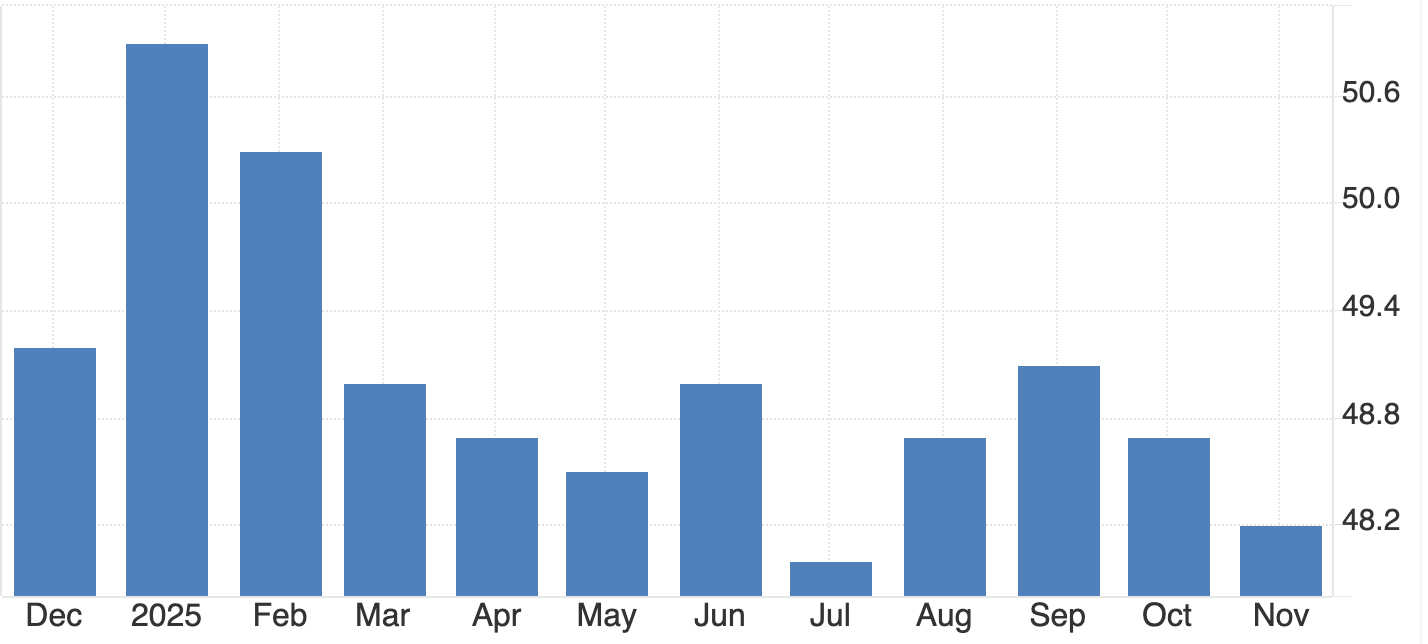

Торговля долларом оказалась между двумя конкурирующими силами. С одной стороны, слабые данные из США снизили доходность Treasury, индекс ISM Manufacturing PMI упал до 48.2, а вероятность снижения ставки Fed в декабре составляет 87.2%.

Теоретически это должно тянуть USDJPY вниз. Однако аппетит к риску укрепился на азиатских фондовых рынках, что ограничило спрос на иену как на защитный актив и смягчило влияние более жесткой политики BoJ. Это объясняет, почему USDJPY отскочила к 156, несмотря на самые сильные за последние годы сигналы о возможном повышении ставки в Японии.

EURUSD удерживается выше 1.16, несмотря на давление на доллар. Трейдеры следят за тем, сможет ли индекс доллара удержаться выше 99.40 — уровень, при котором евро становится более уязвимым к тесту 1.1550.

Сезонные паттерны обычно благоприятствуют евро в начале и конце декабря, но сезонность теряет актуальность, когда направление определяют различия в политике и доходности.

Почему это важно

Давление на доллар влияет не только на валютных трейдеров. Многонациональные компании хеджируют свои годовые валютные риски в декабре, поэтому резкие колебания на FX-рынке особенно дестабилизируют. Когда USDJPY колеблется в диапазоне 156–158, а EURUSD приближается к 1.1550, корпоративные модели хеджирования начинают ужесточаться, часто вызывая механические потоки, усиливающие внутридневную волатильность. Один из токийских стратегов сообщил Bloomberg на этой неделе, что «фундаментальные показатели и потоки сталкиваются в самый неподходящий момент», подчеркивая, как низкая ликвидность усиливает каждое движение.

Для трейдеров ставки еще выше. Повышение ставки BoJ стало бы разворотом десятилетий ультрамягкой политики и могло бы резко снизить USDJPY. Напротив, более мягкий, чем ожидалось, тон Fed может ослабить доллар по всему спектру и ускорить восстановление евро. Оба сценария возможны, поэтому рынки становятся сверхчувствительными к каждому новому макроэкономическому показателю в преддверии решений Fed и BoJ.

Влияние на рынки и трейдеров

Динамика доходности остается самым явным каналом передачи. Доходность 10-летних государственных облигаций Японии, достигшая 17-летнего максимума, значительно сузила спред с US Treasuries.

По мнению аналитиков, это уменьшает одну из структурных опор для USDJPY, что объясняет, почему паре не удалось закрепиться выше 158 ранее в квартале. Сейчас трейдеры рассматривают уровень 156 как ключевой, который определит, затухнет ли последний отскок или продолжится.

EURUSD сталкивается со своими структурными ограничениями. Рост доходности немецких облигаций должен поддержать евро, однако пара по-прежнему сильнее реагирует на изменения долларового индекса, чем на внутренние события.

По мнению аналитиков, уверенное пробитие ниже 1.16 увеличивает риск снижения к 1.1550, а модели предупреждают о риске резких движений, которые могут привести пару к 1.1500 на фоне низкой ликвидности. Типичная декабрьская сила евро с 22 по 27 декабря может помочь стабилизировать импульс, но редко сохраняется, когда крупные политические события совпадают с сезонными потоками.

Мнение экспертов

Аналитики расходятся во мнениях относительно того, как разрешится давление на доллар. Некоторые ожидают, что USDJPY ослабнет к концу года, если BoJ выразит уверенность в инфляционном прогнозе. Губернатор Кадзуо Уэда уже отметил, что вероятность достижения инфляцией целевого уровня 2% растет, и трейдеры сейчас закладывают примерно 80% вероятность повышения ставки в декабре. Такое движение быстро опустило бы USDJPY к 152, а возможно и к 150, если разговоры о валютной интервенции усилятся.

Дальнейший путь EURUSD почти полностью зависит от Fed. Снижение ставки в декабре уже почти полностью заложено в цену, что делает доллар уязвимым к «ястребиному» сюрпризу. Если Fed воздержится от обещаний серии снижений, доллар может отскочить, вернув EURUSD к 1.1650 до возвращения продавцов. Ключевым моментом станет, изменят ли данные по PCE ожидания перед заседанием — или Fed пока позволит рынкам опережать себя.

Технический анализ USDJPY

На момент написания USD/JPY торгуется около 155.77, пытаясь стабилизироваться после недавнего отката. Пара по-прежнему ограничена сопротивлением 157.40 — ключевой зоной, где обычно фиксируется прибыль, но прорыв выше может вновь разжечь бычий импульс. Ближайшие уровни поддержки находятся на 154.54 и 151.75; пробой любого из них будет сигнализировать об ослаблении тренда и может спровоцировать ликвидацию длинных позиций при снижении цены ниже нижней границы полос Боллинджера.

Несмотря на коррекцию, USD/JPY продолжает торговаться в верхней половине полос Боллинджера, что указывает на сохранение общего восходящего тренда. Пара может продолжить консолидацию, если только новый макроэкономический драйвер, такой как доходность в США или комментарии Банка Японии, не задаст решительное направление.

RSI резко вырос до 64, поднявшись чуть выше средней линии после кратковременного снижения. Этот сдвиг указывает на улучшение бычьего импульса, хотя индикатор еще не достиг зоны перекупленности. В текущих условиях индикатор поддерживает идею стабилизации тренда с потенциалом роста, если покупатели вновь возьмут инициативу.

Технический анализ EURUSD

На момент написания EUR/USD торгуется около 1.1614, постепенно приближаясь к ключевой зоне сопротивления 1.1650. Этот уровень неоднократно ограничивал рост, поэтому здесь трейдеры могут ожидать фиксации прибыли или возможного бычьего прорыва при сохранении импульса. Снизу ближайшие поддержки расположены на 1.1550 и 1.1500; пробой любого из них, вероятно, вызовет ликвидацию длинных позиций и усилит давление продавцов.

Цена остается в верхней половине диапазона полос Боллинджера, что сигнализирует о сдержанном бычьем уклоне, но пока не о решительном развороте тренда. Пара продолжает колебаться в рамках широкой консолидации, что говорит о необходимости макроэкономических катализаторов — таких как данные из США или комментарии ЕЦБ — для устойчивого прорыва.

RSI находится чуть выше 51, показывая нейтрально-умеренно бычий импульс. Такое положение подтверждает идею стабильного, но осторожного интереса к покупкам с потенциалом дальнейшего роста, если EUR/USD сможет уверенно преодолеть сопротивление.

Главный вывод

Доллар испытывает давление с обеих сторон валютного спектра: USDJPY реагирует на ожидания ужесточения политики BoJ, а EURUSD — на широкое позиционирование по доллару. Изменения доходности и предстоящие решения центральных банков определят, какой сценарий будет доминировать к концу года. Трейдерам стоит ожидать волатильности, поскольку низкая ликвидность сочетается с крупными политическими рисками. Следующие движения в USDJPY и EURUSD могут определить ландшафт начала 2026 года.

Bitcoin slides below $87K: Is the crypto winter officially here?

Bitcoin sliding below $87,000 feels like the start of a new crypto winter, but the evidence suggests a more brutal, reset than the opening chapter of a multi-year freeze.

Bitcoin sliding below $87,000 feels like the start of a new crypto winter, but the evidence suggests a more brutal, macro-driven reset than the opening chapter of a multi-year freeze. Analysts report that after reaching above $126,000 in October, the world’s largest cryptocurrency has dropped more than 30% in a matter of weeks, with over $200 billion wiped from the broader market as Ethereum and other major cryptocurrencies fell 5–10% in a single session

That kind of move is painful and late-cycle, yet it still sits within the range of a violent correction in a long bull phase rather than a definitive turn into a deep, grinding bear market. What has changed is the backdrop. A sharp spike in Japanese bond yields, the slow unwinding of the yen carry trade, record ETF outflows and heavy derivatives liquidations have collided to drain liquidity from one of the most leveraged corners of global markets.

Whether this becomes a full-blown crypto winter depends less on Bitcoin itself and more on how far global funding costs rise, how quickly investors de-risk, and whether institutional buyers see this as a buying opportunity or a reason to step back further.

What’s driving Bitcoin’s latest slide?

Bitcoin’s drawdown is being driven by macro forces that sit far outside the blockchain. Japan’s government bond market has jolted higher, with 10-year yields surging towards 1.84–1.85% and two-year yields touching 1% for the first time since 2008 after Bank of Japan Governor Kazuo Ueda signalled a possible rate hike at the 18–19 December meeting.

That shift threatens to unwind the yen carry trade, where investors have borrowed cheaply in yen for decades and deployed capital into higher-yielding assets worldwide, including US bonds, equities and crypto. According to analysts, as Japanese yields rise and the yen strengthens, those trades become more expensive to sustain, forcing capital back home and reducing global liquidity.

Crypto sits at the sharp end of that adjustment. Over the last major leg down, total market capitalisation dropped by roughly 5% in 24 hours, with Bitcoin and Ethereum both sliding over 5%. Thousands of traders were liquidated as some $600–$640 million in leveraged positions were wiped out.

The immediate trigger was a break of support around the high $80,000s, which triggered stop-loss orders and margin calls on overextended long positions. The result was not a slow fade but a cascade: macro stress hit Japanese bonds, risk sentiment cracked, and leverage in the crypto complex did the rest.

Why it matters

As per experts, this episode is significant because it confirms Bitcoin's position in the global hierarchy of assets. Despite talk of “digital gold”, the market continues to treat BTC as a high-beta macro trade, extremely sensitive to shifts in liquidity and funding costs. When traditional markets move into “risk-off” mode, crypto is one of the first places investors reduce exposure.

The current sell-off is unfolding alongside growing concerns about US fiscal sustainability, record Treasury issuance, and the end of ultra-loose Japanese policy, which together signal that the post-2008 era of cheap leverage is being repriced.

It also lays bare the limits of the new institutional architecture around Bitcoin. Reports indicate that spot ETFs in the United States, which were hailed as the bridge between crypto and mainstream finance, have just recorded their worst month since launch, with around $3.5 billion in net outflows and repeated days of heavy redemptions.

The flagship IBIT fund alone saw withdrawals exceeding $500 million on its worst single day and more than $2.4 billion over the month, despite remaining one of the most successful ETFs globally in terms of assets and fees. That suggests institutional capital is willing to exit quickly when macro conditions turn, even if it remains structurally interested in Bitcoin over the long run.

Impact on markets, industry and investors

The ETF complex sits at the heart of how this correction is being transmitted. Analysts report that after months of near-constant inflows, the tide has turned: five straight weeks of net redemptions in November, a single day with roughly $900 million heading for the exits, and a notable change in tone from “buy every dip” to “wait for clarity”.

Bitcoin ETFs still hold over $70 billion in assets and represent a significant share of the total supply, so when they move in one direction for several weeks, they significantly influence price discovery, extending far beyond crypto-native exchanges.

The pressure is broad but uneven across the digital-asset space. Spot Ether ETFs registered around $1.4 billion in outflows over the month, marking their weakest stretch on record, while Solana products experienced more than 20 days of inflows before a new ETF launch led to a sizable single-day withdrawal. XRP vehicles, by contrast, have yet to see any net outflows and have accumulated hundreds of millions in fresh capital, whereas Dogecoin products have disappointed with muted debut volumes. The pattern suggests investors are becoming more selective, rotating away from crowded trades and towards assets perceived as having stronger or cleaner narratives.

On the trading side, the absence of aggressive dip-buyers has been striking. In prior corrections, lower prices were quickly met with demand from both retail and institutional desks eager to “buy the blood”. This time, nervousness ahead of key US data, Federal Reserve communication and the Bank of Japan’s meeting has kept many on the sidelines. With fewer standing bids under the market, leveraged positions have been unwound more violently. That has turned Bitcoin’s usual volatility into something closer to a macro shock absorber for the entire crypto complex.

Expert outlook

Analysts are divided on whether this marks the start of a true crypto winter or a severe shakeout within an ongoing cycle. On one side is the argument that Bitcoin’s surge above $120,000 was always stretched, fuelled by easy liquidity, ETF hype and a reach for yield in a world still adjusting to higher rates.

From that perspective, a 30% pullback that resets froth and flushes out leverage is not unusual within a broader bull market, especially for an asset as volatile as BTC. The $80,000–$85,000 band now stands out as a key support zone; if it holds and macro conditions stabilise, the recent drop may be remembered as a sharp correction rather than the start of a bear market.

The more bearish camp focuses on the structural shift in global funding. If the Bank of Japan continues to raise rates and the yen carry trade unwinds more broadly, liquidity could tighten across risk assets for longer than crypto bulls expect, according to analysts. Combined with heavy US debt issuance, a slowing Chinese economy and more cautious central banks, that scenario would leave less room for speculative excess across the board. In that world, Bitcoin might need to reprice to a level that reflects not just its supply schedule and adoption, but also a higher global cost of capital.

What both sides acknowledge is that the days of free money are over. The post-2008 bond bull market, where yields ground lower and leverage got cheaper year after year, looks to have ended. For Bitcoin, that creates a tension between its narrative and its behaviour. It still aspires to be a hedge against inflation and monetary debasement, yet in practice it trades like an amplified expression of risk sentiment. The next year will reveal whether institutional holders are prepared to keep allocating through a choppier macro regime, or whether they treat BTC as just another trade to exit when the cost of carry rises.

Bitcoin technical insights

At the start of writing, Bitcoin (BTC/USD) has slipped back toward $85,800, losing momentum after a brief stabilisation phase. The immediate downside focus remains on the key $84,600 support zone - a level where a break could trigger sell liquidations and open the door to deeper declines. Above price, the next major thresholds sit at $101,400 and $116,000, where any recovery rally is likely to encounter profit-taking or renewed buying interest.

Price continues to track the lower Bollinger Band, reflecting persistent bearish pressure and a market still struggling to regain directional strength. Until BTC can reclaim the mid-band and hold above it, the broader trend remains tilted downward.

The RSI has dipped sharply to around 43, reversing from an earlier bounce and sliding back toward the oversold region. This shift signals a weakening of momentum and suggests that sellers remain in control. While oversold conditions could eventually attract bargain hunters, the current setup still favours caution as Bitcoin tests critical support.

Key takeaway

Bitcoin’s slide below $87,000 feels ominous, but it looks more like a violent macro-driven reset than a clear confirmation that a fresh crypto winter has begun. The move has been driven by rising Japanese yields, a tentative end to the yen carry era, heavy ETF outflows and cascading liquidations, not a loss of faith in the underlying technology. Whether this evolves into a deeper, longer downturn will depend on how far global funding costs rise and how institutions react to a world where money is no longer free. For now, the market is caught between two stories: a maturing asset adapting to a harsher macro climate, and a familiar boom-and-bust cycle that still has another chapter to write.

Почему золото и серебро бьют рекорды в 2025 году

Золото и серебро бьют рекорды в 2025 году, потому что структурный спрос, изменения в политике и реальные дефициты совпали одновременно.

Золото и серебро бьют рекорды в 2025 году, поскольку структурный спрос, изменения в политике и реальные дефициты совпали одновременно, что подтолкнуло оба металла к историческим максимумам. Золото выросло почти на 60% за этот год и торгуется около $4 200 за унцию после падения ниже $4 000 в конце октября — начале ноября. Уровень 4000 психологически стал ценовым полом в середине ноября. На момент написания золото торгуется в диапазоне 4200. Серебро за 11 месяцев почти удвоилось, достигнув новых максимумов около $56. Эти движения — не спекулятивные всплески, а отражение мощных, пересекающихся факторов, меняющих мировые рынки.

Поворотный момент для драгоценных металлов

Эта сверхпроизводительность стала ключевым фокусом финансовых рынков в 2025 году, особенно на фоне резкого контраста с историческими результатами. Центральные банки ускоряют диверсификацию резервов, а производители, использующие серебро в качестве сырья, конкурируют за сокращающиеся физические запасы. Инвесторы готовятся к миру, где возвращаются понижения ставок и сохраняются геополитические потрясения. Понимание этого сдвига — ключ к тому, чтобы понять, куда могут направиться золото и серебро дальше и что их рост говорит о состоянии мировой экономики.

Что движет прорывом золота и серебра

Рост золота в 2025 году основан на фундаменте, заложенном за несколько лет. Покупки центральных банков стали мощным двигателем спроса в последние месяцы. За последние 11 месяцев золото показало положительную динамику в 10 из них, что помогло спотовым ценам взлететь более чем на 60% и вывело металл на путь к самому сильному годовому результату почти за полвека. Это не спекулятивный пузырь, а долгосрочная страховка портфеля от валютной волатильности, санкционных рисков и растущего фискального давления.

Динамика доходности Treasury также стала важным фактором. Ожидания дальнейших снижений процентных ставок со стороны Федеральной резервной системы США и других крупных центральных банков снизили реальные доходности, ослабили доллар и сделали бездоходные активы, такие как золото, более привлекательными.

Инвесторы, стремящиеся застраховаться от устойчивой инфляции, растущих дефицитов и чрезмерной концентрации на рынке акций, находят все меньше надежных якорей. Золото, остающееся выше психологически важной отметки $4 000, вновь утверждается как самый простой хедж против сложной экономической ситуации.

Ралли серебра, вызванное дефицитом

История серебра, хотя и связана с ралли драгоценных металлов, имеет свои особенности. Всего за 11 месяцев металл подорожал примерно на 94%, а цены достигли рекордных $56,60 за унцию.

Взлет серебра связан с промышленным спросом, который в течение нескольких лет рос быстрее предложения. Запасы в лондонских хранилищах сократились примерно с 31 000 метрических тонн в середине 2022 года до около 22 000 тонн к началу 2025 года. В октябре ставки по овернайт-лизингу подскочили до эквивалента 200% годовых, когда трейдеры спешили обеспечить себе металл — явный признак напряженности на рынке. Ситуация в Лондоне схожа с Китаем, где также наблюдалось сокращение запасов на фоне рекордного экспорта свыше 660 тонн.

В то же время всплеск сезонных покупок в Индии и продолжающийся рост производства солнечных панелей, электроники и электромобилей поглотили огромные объемы физического металла. Когда трейдеры начинают использовать авиаперевозки для соблюдения сроков поставки, это говорит не о восторге, а о дефиците.

Почему это важно

Рекордный рост золота и серебра заставляет инвесторов пересматривать свои представления о безопасности, диверсификации и ценности. После десятилетия, когда государственные облигации и американские технологические акции доминировали в обсуждении защитных активов, драгоценные металлы вновь возвращают себе роль, которую они играли в предыдущие периоды геополитической напряженности и фискального стресса. Как отметили в UBS, «продолжающаяся слабость доллара, снижение реальных доходностей и устойчивый геополитический риск» поддерживают привлекательность золота даже во время кратковременных всплесков оптимизма на рынке.

Для политиков ралли несет ясный сигнал: доверие к фискальной дисциплине и долгосрочной денежно-кредитной политике разрушается. Рост золота к $4 400 сигнализирует о беспокойстве по поводу дефицитов, обесценивания валюты и последствий многолетнего количественного смягчения. Сами центральные банки увеличивают свои золотые резервы, одновременно публично заявляя о приверженности инфляционным целям — противоречие, которое рынки не игнорируют. Рост серебра имеет значение для другой группы участников — от производителей возобновляемой энергетики до электронных компаний, все из которых зависят от уникальной проводимости и промышленной ценности металла.

Превосходство серебра особенно важно для развивающихся экономик, таких как Индия, где физическое серебро остается предпочтительной формой сбережений домохозяйств. Спрос, связанный с культурными традициями, циклами доходов в сельском хозяйстве и праздничными сезонами, усилился как раз в тот момент, когда мировое предложение сокращается. Это давление подтолкнуло местные цены к рекордным максимумам, сделав серебро одновременно и тихой гаванью, и источником финансового напряжения.

Влияние на рынки, промышленность и потребителей

Финансовые рынки уже ощущают последствия нового режима на рынке драгоценных металлов. Соотношение золото–серебро, начавшее 2025 год выше 100, теперь снизилось примерно до 75, поскольку серебро опережает золото в процентном выражении.

Соотношение все еще выше своего долгосрочного среднего значения около 70, что говорит о том, что у серебра остается потенциал для дальнейшего роста, если золото сохранит позиции. Этот сдвиг превратил само соотношение в рыночный сигнал — меру того, насколько агрессивно инвесторы переходят к более волатильным защитным активам.

Потоки в ETF и фьючерсные рынки усилили эти движения. По мере роста спотовых цен ETF привлекают притоки, ориентированные на импульс, а кредитное плечо на фьючерсах усиливает каждый скачок и коррекцию. Серебро особенно подвержено резким колебаниям, поскольку базовый рынок меньше и чувствительнее к принудительным ликвидациям. Для частных инвесторов это создает сочетание возможностей и рисков: серебро может принести значительную прибыль на растущем рынке, но быстро терять позиции при смене настроений.

Промышленная экономика сталкивается с более прямым давлением. Мировой спрос на серебро для промышленных нужд вырос до примерно 680,5 млн унций в 2024 году по сравнению с 644 млн годом ранее. Только производство солнечных панелей потребило около 244 млн унций — более чем вдвое больше, чем в 2020 году. По прогнозу Международного энергетического агентства, к 2030 году будет введено 4 000 гигаватт новых солнечных мощностей, что может увеличить спрос еще на 150 млн унций ежегодно.

Электромобили добавляют дополнительную нагрузку. Современные EV используют 25–50 граммов серебра каждый, но потенциальные конструкции с твердофазными аккумуляторами могут потребовать до килограмма серебра на автомобиль. В сочетании с ростом инфраструктуры AI, полупроводников и дата-центров это создает устойчивый спрос в условиях, когда мировая добыча снижается почти десятилетие.

Потребители ощущают это двумя способами. Рост издержек может привести к удорожанию солнечных установок, электромобилей и электроники. В то же время домохозяйства на ключевых рынках, таких как Индия, продолжают рассматривать серебро как надежное средство сбережения. Там цены достигли 170 415 рупий за килограмм в октябре, что на 85% выше начала года — это одновременно и признак уверенности, и бремя для покупателей.

Прогноз экспертов

Большинство крупных банков сейчас прогнозируют цену золота в 2026 году в диапазоне от $4 000 до $4 600. Deutsche Bank недавно повысил свой средний прогноз на 2026 год до примерно $4 450 и обозначил торговый диапазон от $3 950 до $4 950. Goldman Sachs видит «почти 20% дополнительного роста» от текущих уровней, что подразумевает движение к $4 900 за унцию к концу 2026 года, если покупки центральных банков продолжатся и доллар ослабнет. Bank of America, HSBC и Société Générale также считают $5 000 реалистичной целью роста.

Более осторожные институты ожидают, что ралли стабилизируется, а не продолжится. Всемирный банк предупреждает, что после примерно 40%-ного роста цен на драгоценные металлы, вызванного инвестициями в 2025 году, в 2026 году рост может быть лишь умеренным, отражая консолидацию, а не ускорение. В этом сценарии золото будет торговаться в широком боковом диапазоне, а серебро стабилизируется на высоких, но менее волатильных уровнях по мере постепенного восстановления предложения.

Прогноз по серебру остается более волатильным из-за его двойной роли — драгоценного и промышленного металла. Аналитики ожидают, что дефицит на рынке сохранится пятый год подряд, но меньший размер рынка и высокая чувствительность к кредитному плечу могут привести к резким откатам, если снижение ставок не оправдает ожиданий или доллар укрепится. Как отметил Пол Симс из Invesco, дефицит предложения в этом году «застал некоторых инвесторов врасплох», и серебро редко повторяет тренд, не протестировав обе стороны сначала.

Для обоих металлов следующие катализаторы очевидны: декабрьское заседание Федеральной резервной системы, обновленные прогнозы мирового роста и свежие данные по резервам центральных банков. Именно они определят, продолжат ли финансовые условия смягчаться в 2026 году или рынки начнут сворачивать одни из самых мощных сделок года.

Главный вывод

Золото и серебро бьют рекорды в 2025 году, потому что мировой спрос усиливается именно тогда, когда предложение не поспевает за ним. Центральные банки ищут защиту от монетарных и геополитических рисков, инвесторы стремятся к надежности на фоне политической неопределенности, а промышленность нуждается в металлах, обеспечивающих энергетический переход. Эти факторы столкнулись, создав одно из самых мощных ралли на рынке драгоценных металлов за десятилетия. Следующая глава будет зависеть от решений по процентным ставкам, тенденций промышленного спроса и устойчивости покупок центральных банков по мере перехода мира в 2026 год.

Технический анализ по серебру

На момент написания Silver (XAG/USD) ворвался в зону ценового открытия, торгуясь выше $57 после резкого выхода из консолидации. Это движение сигнализирует о сильной бычьей уверенности, при этом импульс уносит цену далеко за пределы предыдущего диапазона. Ближайшие уровни поддержки теперь находятся на $50,00 и $46,93 — пробой этих уровней может спровоцировать ликвидацию длинных позиций и усилить коррекционное давление.

Цена остается выше верхней полосы Боллинджера, что отражает агрессивный покупательский интерес и ярко выраженный бычий тренд на рынке. Любое снижение к средней полосе, вероятно, станет первым тестом силы тренда.

RSI держится около 80, растет, но почти не меняется в глубокой зоне перекупленности. Это говорит о том, что покупатели по-прежнему контролируют ситуацию, однако риск краткосрочной коррекции или боковой консолидации возрастает. Хотя общий тренд явно восходящий, перекупленность означает, что трейдерам стоит следить за признаками истощения по мере того, как серебро осваивает новые максимумы.

EUR/USD outlook: The dollar’s rate-cut reckoning

What began as a quiet Thanksgiving week has turned into the dollar’s steepest weekly decline in four months.

According to reports, the dollar’s rate-cut reckoning is now the defining force in EUR/USD, with traders pushing expectations for a December Federal Reserve cut to more than 85%, up sharply from 39% just a week earlier. What began as a quiet Thanksgiving week has turned into the dollar’s steepest weekly decline in four months, reshaping the balance of power across major currency pairs.

EUR/USD is rising not because the euro has rediscovered its strength, but because the dollar is losing the policy advantage it has enjoyed for most of the year. As markets confront the prospect of a softer Fed and political pressure on the institution intensifies, the pair is becoming a barometer for how much credibility the central bank is willing to risk in the months ahead.

What’s driving EUR/USD right now?

The Fed sits squarely at the centre of the story. Rate expectations have shifted at a pace not seen since early summer, with futures markets now assuming a December cut as the most likely outcome. Reuters reported a series of softer labour market indicators, dovish public remarks from key policymakers, and increased speculation around Kevin Hassett’s potential nomination as the next Fed Chair have accelerated the move. Thin U.S. liquidity over the Thanksgiving holiday added fuel, allowing even modest data points to push the dollar lower.

This recalibration has allowed EUR/USD to climb despite Europe’s mixed economic backdrop. The dollar index, still hovering near 99.72, is heading for its worst weekly performance since late July.

The euro briefly touched a 1½-week high of $1.1613 before easing, supported more by dollar fatigue than by renewed optimism in the eurozone. Even so, the narrowing of U.S.–European rate differentials has created space for euro bulls to test higher levels, something that looked unlikely just two weeks ago.

Why the dollar is facing its own reckoning

Political pressure is becoming an increasingly prominent part of the narrative. President Donald Trump has renewed calls for deeper rate cuts, arguing that the Fed must “move quickly” to support economic momentum.

The possibility that Kevin Hassett - a prominent advocate of looser policy - could become the next Fed Chair has forced traders to reassess the institution’s independence and long-term trajectory. Markets are now questioning whether December’s cut is simply another precaution or the start of a strategically driven easing cycle.

At the macro level, the dollar’s credibility premium is also being tested. Barclays’ global head of FX strategy, Themos Fiotakis, argued that Europe had benefited in recent months from supportive rate differentials and improving sentiment, but warned that these assumptions are now under reassessment. The euro’s valuation remains high by several metrics, while the U.S. economy continues to show pockets of resilience, particularly in services. The dollar’s decline, therefore, reflects less a loss of faith and more a repricing of what the next policymaking regime might look like.

What this means for EUR/USD traders

Positioning in EUR/USD has turned decisively constructive, according to analysts. With holiday-thinned liquidity amplifying moves, traders have been quick to unwind long-USD positions accumulated during the autumn rally. The shift has also been visible in cross-asset markets: U.S. 10-year Treasury yields briefly dipped below 4% before rebounding, while German bunds held steady, creating a more supportive environment for the euro.

For corporates, the recalibration matters. European exporters face a marginally stronger currency, which could tighten their margins if the trend persists, while importers benefit from reduced dollar-denominated costs. For investors, the EUR/USD is becoming a call on relative credibility: whether the Fed’s pivot is justified by economic factors or shaped by politics - and whether the European Central Bank can maintain stability as global conditions change.

The geopolitical backdrop adds another layer, analysts added. Markets are tracking every incremental update on Ukraine peace negotiations, with Vladimir Putin signalling that draft proposals could form the basis of future talks. While analysts caution against expecting a rapid “peace premium”, even the possibility of de-escalation has helped cap dollar demand against the euro.

Expert outlook

In the near term, market watchers stated the EUR/USD will remain closely tied to U.S. policy signals. A confirmed December rate cut, reinforced by dovish messaging, could send the pair back toward 1.17. But any upside surprise in U.S. labour or inflation data would temper enthusiasm and reintroduce volatility, particularly for leveraged positions - something traders often evaluate beforehand using the Deriv trading calculator to manage risk.

Medium-term dynamics remain more uncertain. The eurozone continues to wrestle with uneven growth and limited fiscal momentum, which could limit the sustainability of any rally built solely on dollar weakness. At the same time, bond markets remain a crucial indicator: if the U.S. 10-year yield breaks back above 4.1%, the dollar could regain some cyclically driven strength, according to experts.

The next trigger may come from a combination of Fed rhetoric, incoming U.S. data, and developments in Eastern Europe, all of which have the potential to redirect EUR/USD in the weeks ahead.

EUR/USD technical insights

At the start of writing, EUR/USD is trading near 1.1585, moving sideways within a well-defined range. The pair continues to face overhead pressure from the 1.1650 resistance level, where traders may look for profit-taking or renewed buying if the price can break convincingly above it. On the downside, the first key support level sits at 1.1565, followed by a stronger base at 1.1448. A break below either level is likely to trigger sell liquidations and deeper downside momentum.

The price remains contained within the Bollinger Bands, indicating a market lacking strong directional conviction. This consolidative structure suggests EUR/USD may continue chopping within the range unless a macro catalyst - such as ECB or Fed commentary - forces a breakout.

The RSI is nearly flat, sitting around 44, close to the midline and signalling neutral momentum. Neither bulls nor bears currently dominate, reinforcing the idea that the pair is in a holding pattern while awaiting its next decisive move.

Key takeaway

EUR/USD is climbing because the dollar is undergoing a policy reckoning shaped by rapid shifts in rate expectations and rising political influence. The euro may not have a strong domestic story, but the repricing of U.S. monetary credibility has given it new momentum. The next leg depends on the Fed's decision in December, U.S. Treasury yields, and geopolitical developments. Traders on Deriv MT5 will closely watch those catalysts as they adjust their strategies.

К сожалению, мы не нашли результатов, соответствующих .

Советы по поиску:

- Проверьте орфографию и попробуйте еще раз

- Попробуйте другое ключевое слово