Qu'est-ce qui motive la demande d'or des banques centrales au lieu des bons du Trésor américain en 2025 ?

L'or se maintient à des sommets historiques autour de 3 609 dollars, en hausse de 37 % cette année après une hausse de 27 % en 2024. Le principal facteur est l'évolution des préférences en matière de réserves : les banques centrales achètent régulièrement de l'or au lieu des bons du Trésor américain, ce qui témoigne d'une réorganisation de la manière dont les pays se couvrent contre les risques financiers. La faiblesse des données sur l'emploi aux États-Unis et les prévisions de baisse des taux de la Réserve fédérale accélèrent cette évolution, tandis que les traders spéculatifs et la demande de détail renforcent leur dynamique. La question n'est plus de savoir si l'or est un actif refuge, mais s'il est en train de devenir la base d'un nouvel ordre monétaire.

Principaux points à retenir

- Le cours de l'or est à 3 609 dollars, soutenu par la demande des banques centrales et les prévisions de baisse des taux de la Fed.

- Les bons du Trésor américain perdent de leur attrait, les banques centrales cherchant à diversifier leurs réserves d'or.

- La PBoC chinoise a ajouté de l'or pour le 10e mois consécutif en août, portant ses réserves à 74,02 millions d'onces.

- Les traders tiennent pleinement compte de la baisse de 25 points de base de la Fed le 17 septembre, tandis que l'or a bondi de 37 % en 2025, dépassant le S&P 500 et agissant comme un actif de croissance.

- La demande spéculative est en hausse, les positions longues nettes ayant augmenté de 20 740 contrats début septembre.

- Les cours de l'argent sont également en hausse, atteignant leur plus haut niveau en 14 ans, reflétant une demande accrue d'actifs durables.

L'or contre les bons du Trésor américain : les banques centrales font grimper l'or

Le principal facteur à l'origine de la hausse de l'or est l'abandon des bons du Trésor américain par les banques centrales. La Banque populaire de Chine (PBoC) a acheté de l'or pour le 10e mois consécutif en août, faisant passer ses réserves de 73,96 à 74,02 millions d'onces troy fines. Il ne s'agit pas d'une mesure isolée : les banques centrales mondiales ont régulièrement réduit leurs avoirs en bons du Trésor au profit des lingots afin de se protéger contre le risque lié à la dette américaine, l'exposition aux sanctions et la volatilité du dollar.

Cette décision reflète un réalignement structurel. Les bons du Trésor, autrefois considérés comme la réserve de valeur la plus sûre, comportent désormais des risques liés à la situation budgétaire de Washington, à ses différends politiques et à sa dépendance à l'égard de la politique monétaire de la Fed. En revanche, l'or offre liquidité et neutralité, ce qui le rend de plus en plus attrayant pour la diversification des réserves.

La politique de la Fed et la faiblesse des données américaines amplifient le changement

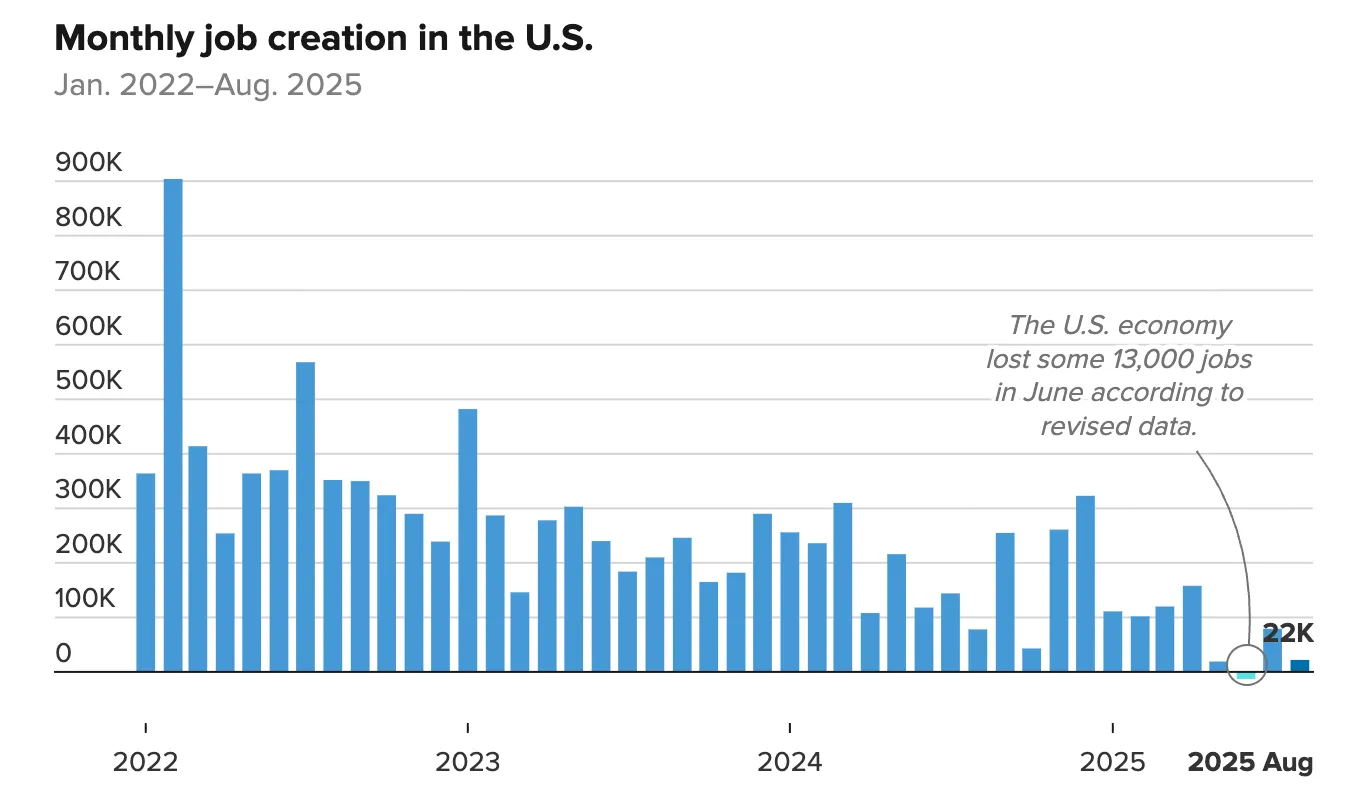

Le dernier rapport sur l'emploi aux États-Unis a renforcé la dynamique de l'or. La masse salariale non agricole (NFP) n'a enregistré que 22 000 emplois créés en août, contre 75 000 attendus, tandis que le chômage est passé à 4,3 %, son plus haut niveau depuis 2021.

Cette faiblesse confirme le ralentissement du marché du travail, ce qui mine les arguments en faveur d'une hausse des taux.

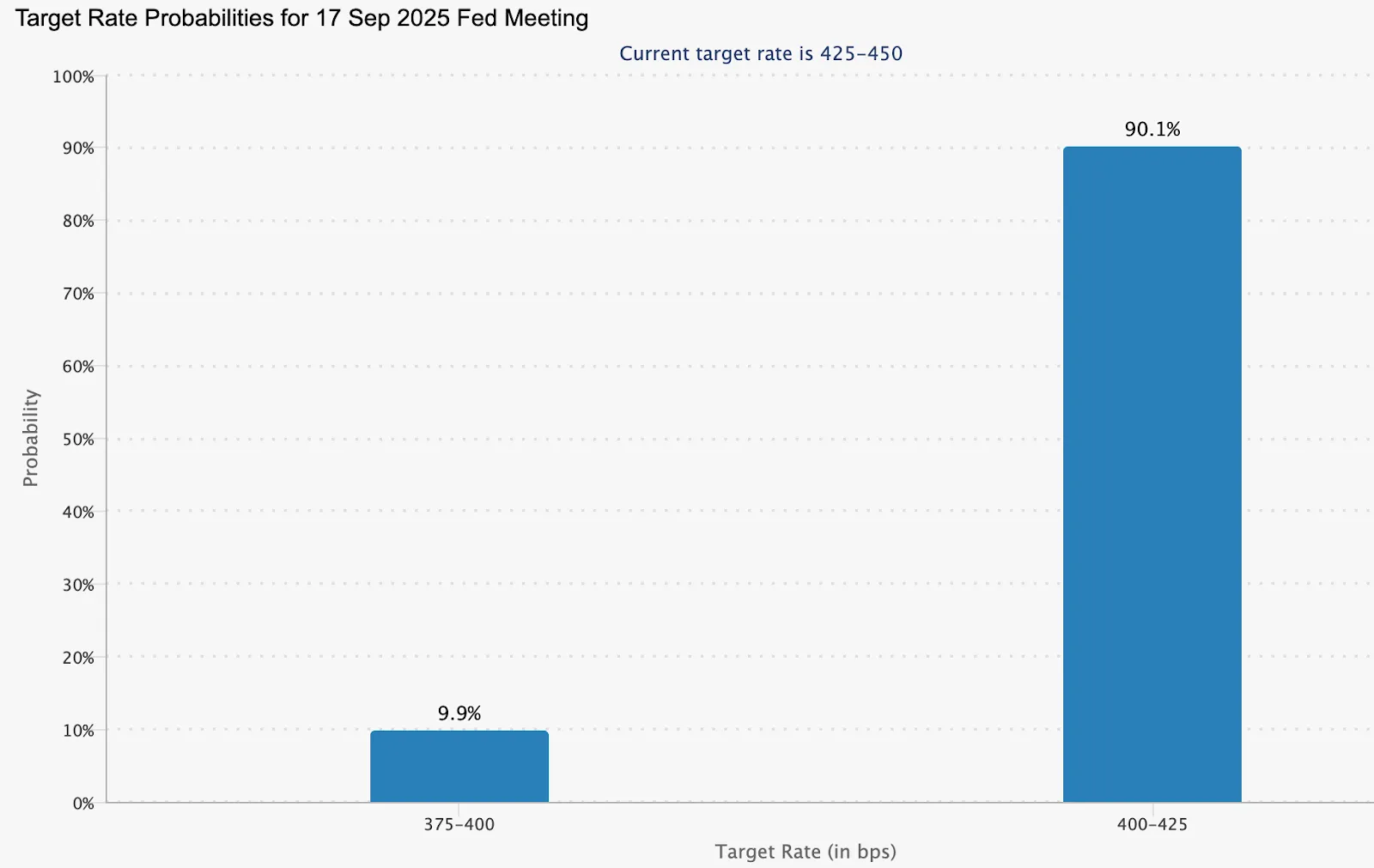

Les marchés sont désormais presque certains que la Fed abaissera ses taux le 17 septembre, avec une probabilité de 90,1 % d'une baisse de 25 points de base.

La baisse des taux d'intérêt réduit le coût d'opportunité lié à la détention d'or, tout en pesant sur Dollar américain. Cela crée un double avantage : les bons du Trésor perdent leur attrait en termes de rendement et l'or devient relativement plus attrayant pour les investisseurs officiels et privés.

Les flux spéculatifs et de détail alimentent

Parallèlement aux achats des banques centrales, le positionnement spéculatif est en forte hausse. Les contrats à terme longs nets sur l'or ont augmenté de 20 740 au cours de la semaine se terminant le 2 septembre, portant le total à 168 862. Cela montre que les traders ont tendance à se tourner vers le rallye, amplifiant ainsi le mouvement.

Les marchés de détail et domestiques se joignent également à la hausse. En Inde, la faiblesse de la roupie a rendu l'or et l'argent plus attrayants pour se protéger contre le risque de change. Selon les analystes, la double demande émanant des institutions officielles et des investisseurs privés crée une puissante base de soutien supérieure à 3 600 dollars.

Le cours de l'argent atteint des sommets

La hausse de l'or ne se produit pas de manière isolée. L'argent a atteint son plus haut niveau en 14 ans la semaine dernière, témoignant d'un intérêt accru pour les métaux précieux en tant qu'alternatives aux actifs libellés en devises fiduciaires.

Le double rôle de l'argent en tant que métal industriel et actif refuge fait de sa hausse un signal confirmant que les investisseurs couvrent le risque systémique, et ne se contentent pas de négocier la volatilité à court terme.

Les prix resteront-ils définitivement au-dessus de 3 600$ ?

L'or est désormais en mode découverte des prix.

- Étui de dépannage : La demande des banques centrales, la faiblesse des données sur l'emploi aux États-Unis et les réductions de la Fed pourraient faire grimper les prix de manière décisive au-dessus de 3 600 dollars, ouvrant la voie à une nouvelle fourchette de négociation.

- Valise Stall : Le risque à court terme est le prochain rapport sur l'inflation aux États-Unis (jeudi). Une hausse plus forte que prévu pourrait renforcer le dollar et retarder une cassure nette, entraînant une consolidation temporaire avant le prochain mouvement.

Perspectives et scénarios du marché de l'or

La performance de l'or jusqu'à présent en 2025 a redéfini son rôle :

- En tant que couverture, il continue de protéger contre l'inflation, la faiblesse du dollar et l'incertitude géopolitique.

- En tant qu'actif de croissance, l'or a surperformé les principaux indices de référence boursiers, avec des gains composés de 74 % entre 2024 et 2025.

À court terme, les données d'inflation pourraient apporter de la volatilité, mais les facteurs structurels (diversification des banques centrales au détriment des bons du Trésor, achats officiels soutenus et affaiblissement des signaux macroéconomiques américains) sous-tendent un plancher à long terme plus élevé.

Si la demande des banques centrales se poursuit et que la Fed procède à de multiples baisses, l'or pourrait établir un nouveau plateau bien au-dessus de 3 600 dollars. À l'inverse, si l'inflation est élevée et que le dollar rebondit, les traders pourraient assister à une consolidation avant la prochaine hausse.

Des informations techniques en or

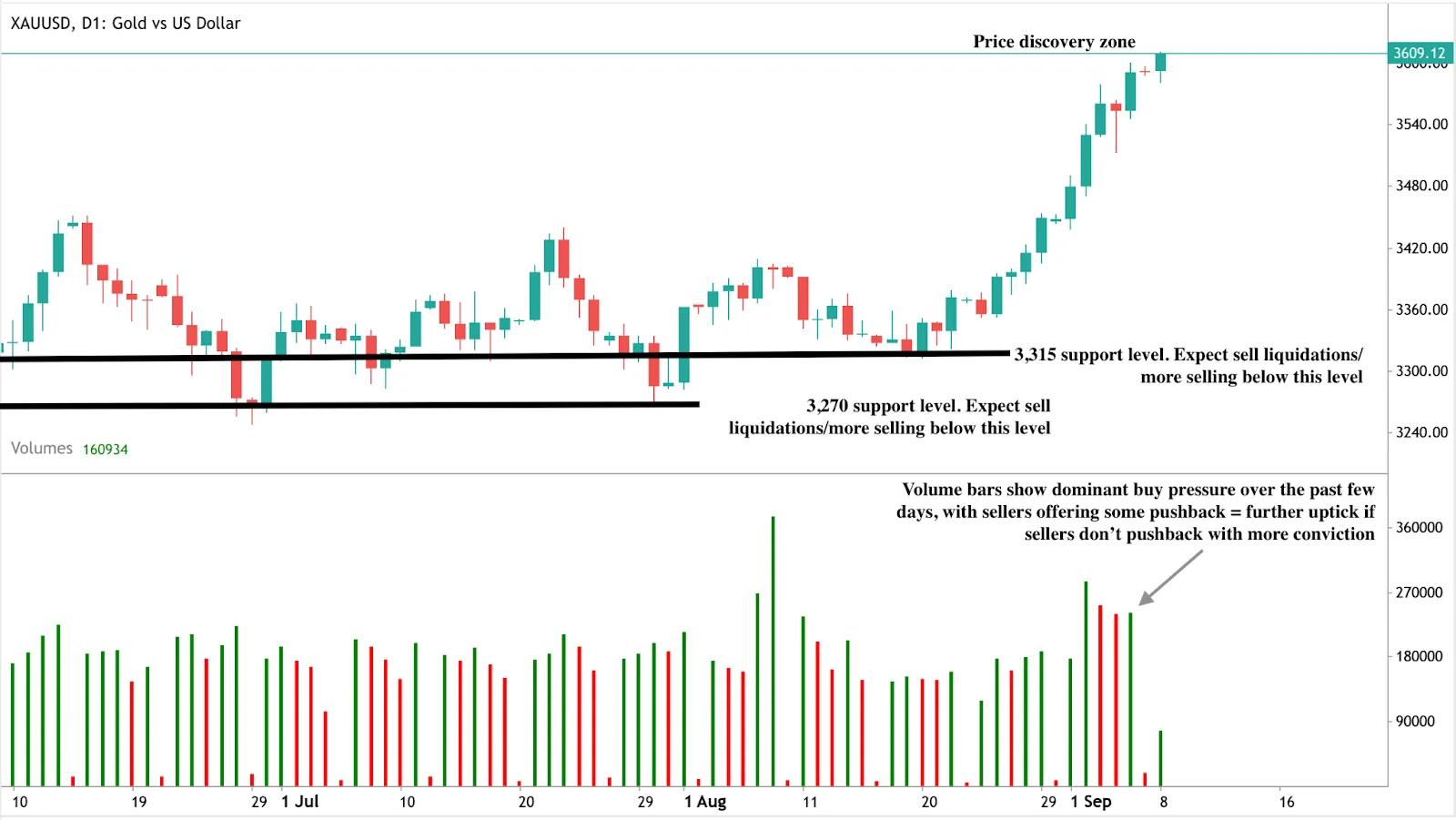

Au moment de la rédaction de cet article, l'or est en train de devenir parabolique, dépassant légèrement la barre des 3 600$. Des signaux haussiers sont évidents sur le graphique journalier. Les barres de volume racontent également une histoire haussière, la pression d'achat ayant dominé ces derniers jours. Si les vendeurs ne s'y opposent pas avec conviction, nous pourrions assister à un mouvement décisif au-delà de la barre des 3 600$. À l'inverse, si les vendeurs proposent davantage de mesures de résistance, les prix pourraient chuter. Une modification des fondamentaux, associée à des prises de bénéfices, pourrait entraîner une chute des prix et trouver un soutien aux niveaux de prix de 3 315 dollars et 3 270 dollars.

Implications en matière

Pour les investisseurs, le message est clair :

- À court terme : Regardez les données d'inflation de jeudi et la réunion de la Fed du 17 septembre. Ce sont les catalyseurs au-dessus du niveau de 3 600$.

- À moyen terme : La diversification des banques centrales au détriment des bons du Trésor suggère que la demande d'or est structurelle et non cyclique, ce qui favorise un prix plancher plus élevé.

Stratégie : Si les chocs inflationnistes provoquent des reculs, les traders peuvent rechercher des opportunités tactiques proches du support. En ce qui concerne les allocations à long terme, la surperformance de l'or par rapport aux actions plaide en faveur de son traitement comme un actif de croissance de base, et non comme une simple couverture d'urgence.

Avertissement :

Les chiffres de performance cités ne constituent pas une garantie des performances futures.