Что будет стимулировать спрос центральных банков на золото вместо казначейских облигаций США в 2025 году?

Золото держится на рекордных максимумах и составляет около 3609 долларов, что на 37% больше в этом году после роста на 27% в 2024 году. Основной движущей силой стало изменение предпочтений в отношении резервов: центральные банки постоянно покупают золото вместо казначейских облигаций США, что свидетельствует об изменении порядка хеджирования финансовых рисков странами. Слабые данные по занятости в США и ожидания снижения ставок Федеральной резервной системой ускоряют этот сдвиг, в то время как трейдеры-спекулянты и розничный спрос набирают обороты. Вопрос уже не в том, золото — актив-убежище, но становится ли оно основой для нового валютного порядка.

Ключевые выводы

- Цена на золото составляет 3609 долларов, чему способствуют спрос центрального банка и ожидания ФРС по снижению ставки.

- Казначейские облигации США теряют привлекательность, поскольку центральные банки стремятся диверсифицировать золотые резервы.

- В августе Национальный банк Китая добавил золото десятый месяц подряд, увеличив запасы до 74,02 млн унций.

- Трейдеры полностью рассчитывают на снижение цен ФРС на 25 базисных пунктов 17 сентября, в то время как золото подорожало на 37% в 2025 году, опередив индекс S&P 500 и выступив в качестве актива роста.

- Спекулятивный спрос растет: в начале сентября чистые длинные позиции выросли на 20 740 контрактов.

- Цены на серебро также растут, достигнув 14-летнего максимума, что отражает рост спроса на твердые активы.

Золото против казначейских облигаций США: центральные банки стимулируют рост золота

Наиболее существенной движущей силой роста золота является отказ центральных банков от казначейских облигаций США. В августе Народный банк Китая (НБК) закупил золото десятый месяц подряд, увеличив резервы с 73,96 до 74,02 миллиона тонких тройских унций. Это не единичный шаг: мировые центральные банки неуклонно сокращают свои казначейские вложения в пользу слитков в качестве хеджирования долговых рисков США, подверженности санкциям и волатильности доллара.

Это решение отражает структурную перестройку. Казначейские облигации, которые когда-то считались самым надежным средством сбережения, теперь сопряжены с рисками, связанными с финансовым положением Вашингтона, политическими спорами и зависимостью от денежно-кредитной политики ФРС. Напротив, золото обеспечивает ликвидность и нейтральность, что делает его все более привлекательным для диверсификации резервов.

Политика ФРС и слабые данные по США усиливают этот сдвиг

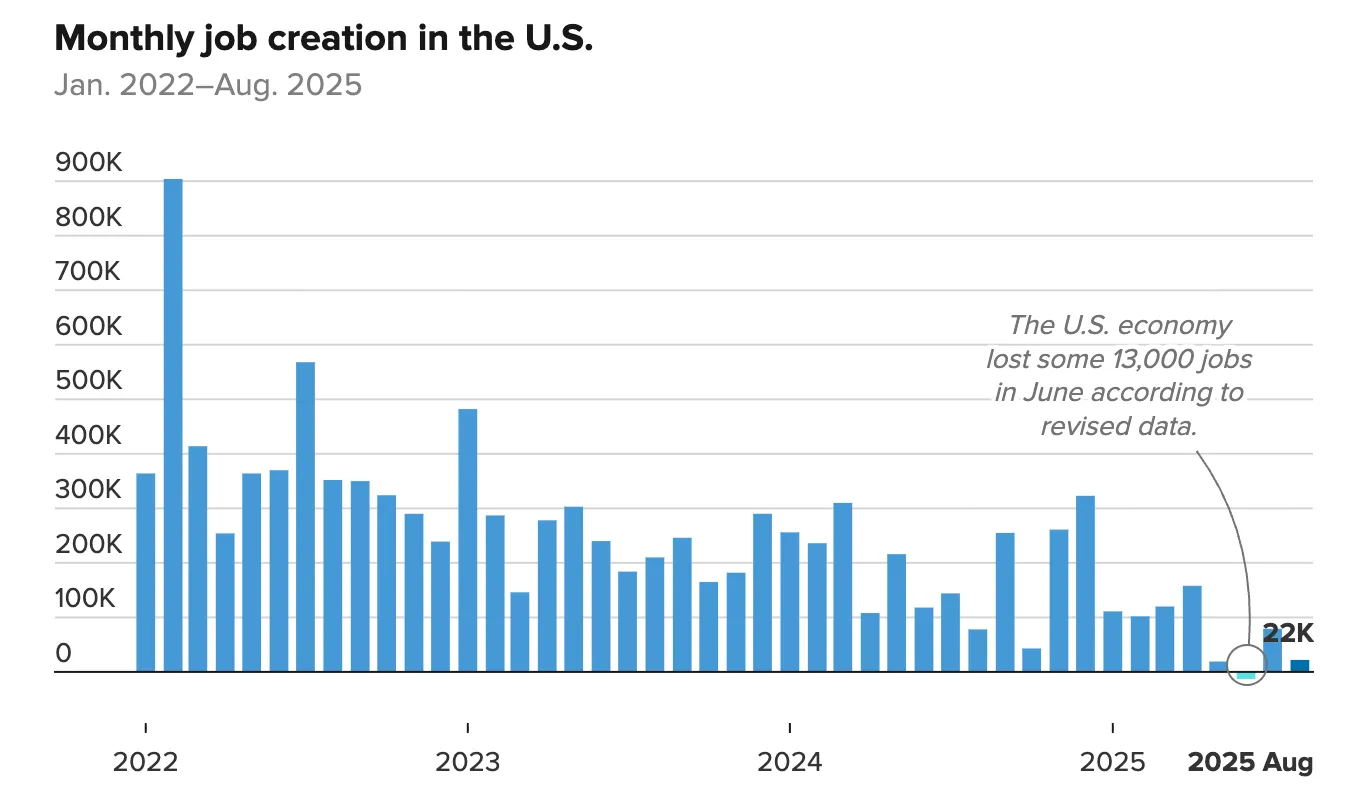

Последний отчет по занятости в США укрепил динамику цен на золото. Согласно статистике занятости в несельскохозяйственном секторе (NFP), в августе было создано всего 22 000 рабочих мест по сравнению с ожиданиями в 75 000, а уровень безработицы вырос до 4,3%, что является самым высоким показателем с 2021 года.

Эта слабость подтверждает смягчение ситуации на рынке труда, что подрывает аргументы в пользу повышения ставок.

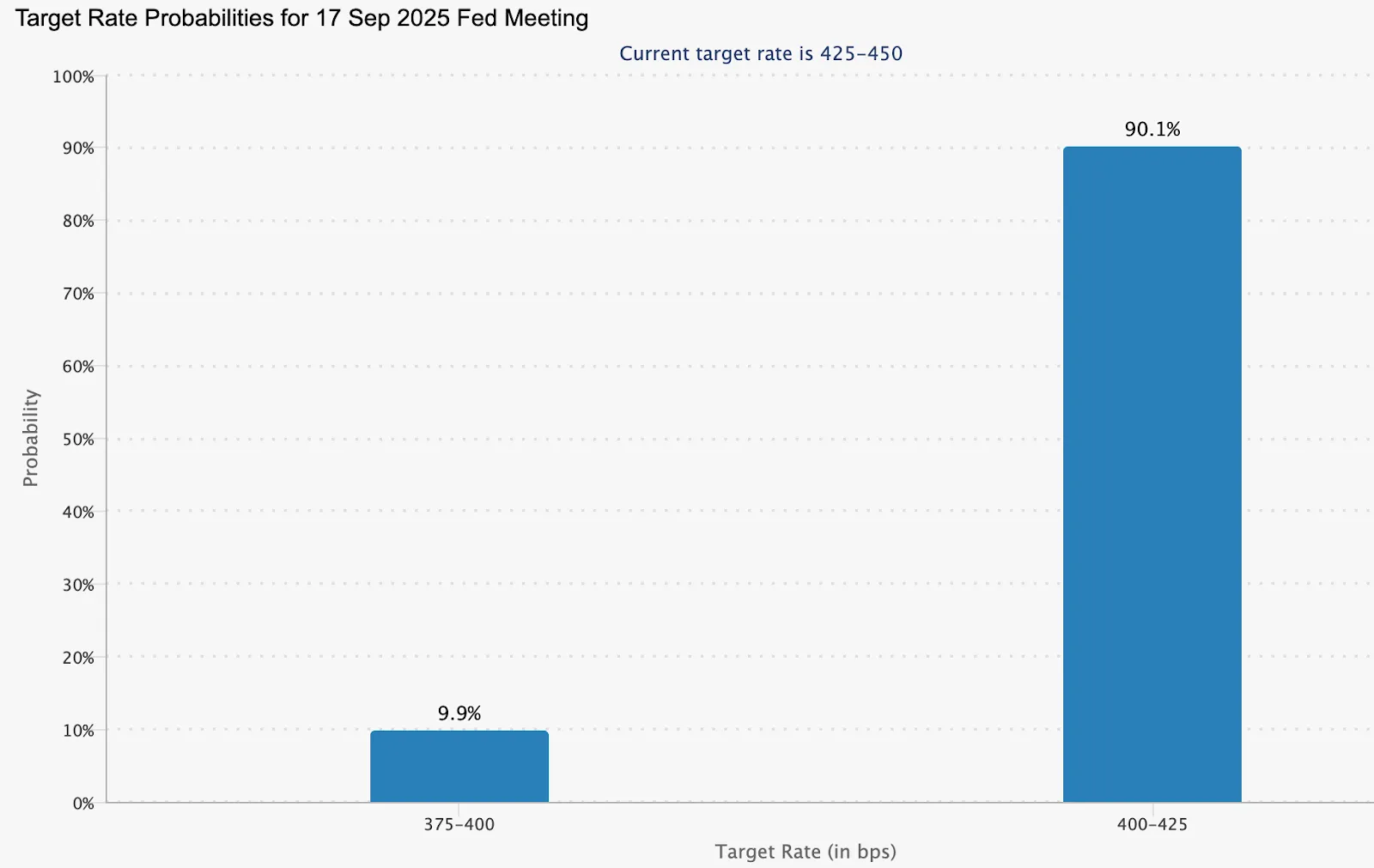

Теперь рынки почти уверены, что ФРС снизит ставки 17 сентября с вероятностью 90,1% снижения ставок на 25 базисных пунктов.

Снижение процентных ставок снижает альтернативные издержки владения золотом, одновременно оказывая давление на Доллар США. Это дает двойной импульс: казначейские облигации теряют привлекательность, а золото становится относительно более привлекательным как для официальных, так и для частных инвесторов.

Спекулятивные и розничные потоки подливают масла в огонь

Наряду с покупками со стороны центральных банков резко растет спекулятивное позиционирование. Чистые длинные фьючерсные контракты на золото выросли на 20 740 за неделю, закончившуюся 2 сентября, в результате чего их общее количество достигло 168 862. Это говорит о том, что трейдеры, торгующие импульсом, склоняются к росту, что еще больше усиливает этот рост.

Розничные и внутренние рынки также присоединяются к этому росту. В Индии ослабление курса рупии повысило привлекательность золота и серебра в качестве хеджирования валютных рисков. По мнению аналитиков, двойной спрос со стороны официальных учреждений и частных инвесторов создает мощную базу поддержки на уровне выше 3600 долларов.

Цена серебра выросла до максимумов

Рост цен на золото происходит не изолированно. На прошлой неделе серебро достигло 14-летнего максимума, что свидетельствует о растущем спросе на драгоценные металлы в качестве альтернативы активам, деноминированным в фиатных валютах.

Двойная роль серебра как промышленного металла и актива-убежища делает его рост еще одним подтверждением того, что инвесторы хеджируют системные риски, а не просто торгуют краткосрочной волатильностью.

Будут ли цены решительно оставаться выше 3600 долларов?

Золото теперь находится в режиме определения цены.

- Случай прорыва: Спрос со стороны центральных банков, слабые данные по занятости в США и сокращения ФРС могут значительно поднять цены выше 3600 долларов, открыв путь к новому торговому диапазону.

- Чехол для стойла: Краткосрочный риск — это предстоящий отчет по инфляции в США (четверг). Более высокие, чем ожидалось, показатели могут укрепить доллар и отсрочить окончательный прорыв, что приведет к временной консолидации перед следующим шагом.

Перспективы и сценарии рынка золота

Динамика цен на золото в 2025 году изменила его роль:

- В качестве хеджирования оно продолжает защищать от инфляции, слабости доллара и геополитической неопределенности.

- В качестве актива роста золото превзошло основные показатели фондового рынка: в период с 2024 по 2025 год его совокупная прибыль составила 74%.

В краткосрочной перспективе данные по инфляции могут повысить волатильность, но структурные факторы — диверсификация центрального банка, отказ от казначейских облигаций, устойчивые официальные покупки и ослабление макроэкономических сигналов США — лежат в основе повышения долгосрочного минимального уровня.

Если спрос со стороны центральных банков сохранится, а ФРС предпримет несколько сокращений, золото может подняться на новый уровень, значительно превысив 3600 долларов. И наоборот, если инфляция вырастет, а доллар восстановится, трейдеры могут столкнуться с консолидацией перед следующим всплеском.

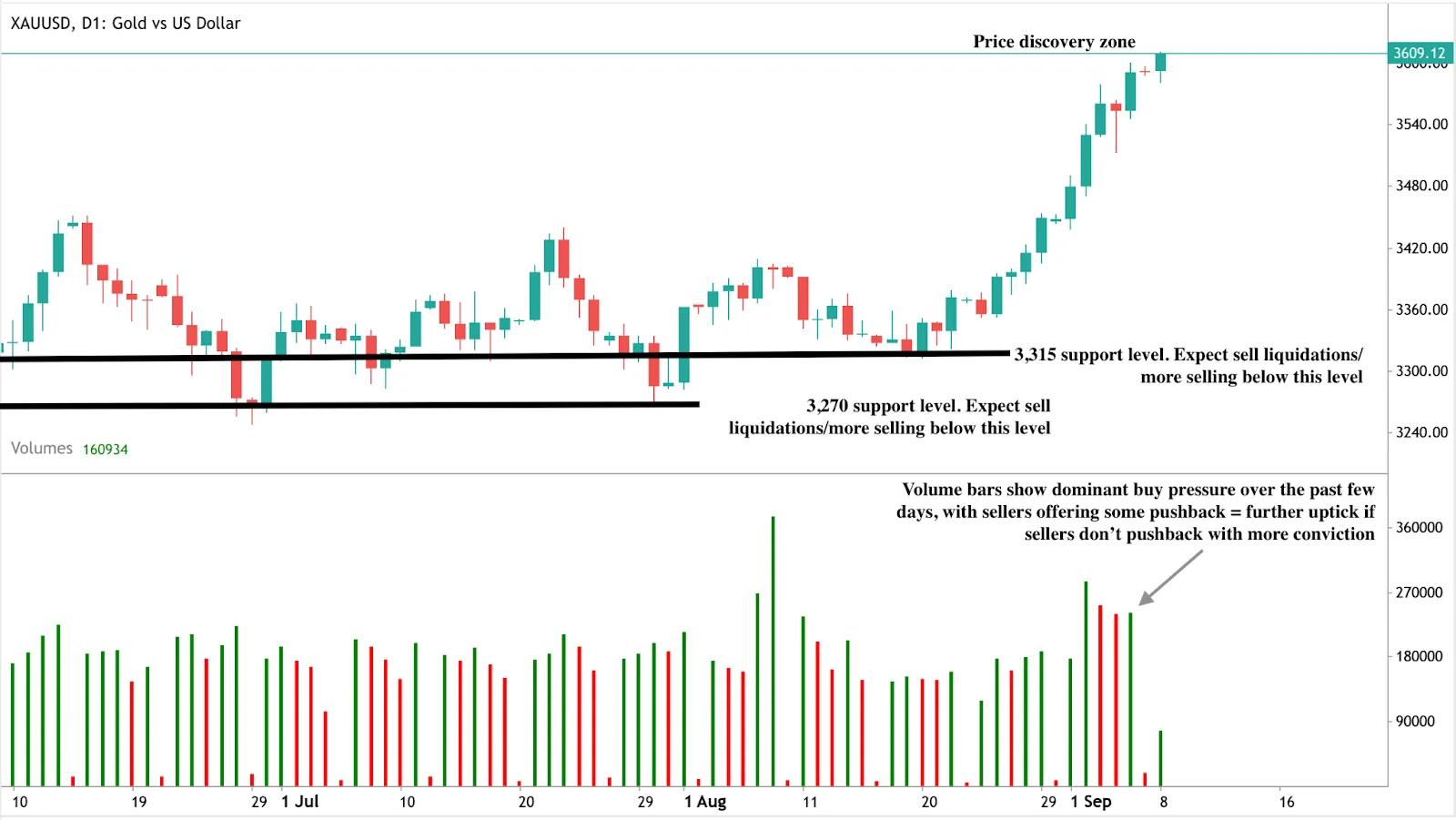

Техническая информация о золоте

На момент написания статьи цены на золото параболически, немного превысив отметку 3600 долларов — на дневном графике видны бычьи сигналы. Бары объемов торгов также свидетельствуют о том, что в последние несколько дней давление покупателей преобладало. Если продавцы не будут решительно отступать, мы можем стать свидетелями решительного прорыва отметки в 3600 долларов. И наоборот, если продавцы предпримут еще больший отпор, мы можем столкнуться с падением цен. Изменение фундаментальных показателей в сочетании с фиксацией прибыли может привести к падению цен и найти поддержку на уровнях цен в 3315 и 3270 долларов.

Инвестиционные последствия

Для инвесторов идея ясна:

- Краткосрочный: Следите за данными по инфляции в четверг и заседанием ФРС 17 сентября. Это катализаторы выше уровня 3600 долларов.

- Среднесрочная: Диверсификация центральных банков и отказ от казначейских облигаций свидетельствует о том, что спрос на золото носит структурный, а не циклический характер, что способствует повышению минимальных цен.

Стратегия: Если инфляционные шоки приведут к откату, трейдеры могут искать тактические возможности рядом с поддержкой. Что касается долгосрочных инвестиций, то преимущество золота по сравнению с акциями говорит в пользу того, что золото является основным активом роста, а не просто средством хеджирования в чрезвычайных ситуациях.

Отказ от ответственности:

Приведенные показатели эффективности не являются гарантией будущих результатов.