Resultados para

A Ásia reage primeiro enquanto o choque no Médio Oriente testa o rally global

Quando o conflito no Médio Oriente se intensifica, os preços do petróleo são normalmente o primeiro indicador observado pelos mercados. Desta vez, os movimentos das ações e moedas asiáticas estão entre os primeiros sinais de tensão nos mercados.

Quando o conflito no Médio Oriente se intensifica, os preços do petróleo são normalmente o primeiro indicador observado pelos mercados. Desta vez, os movimentos das ações e moedas asiáticas estão entre os primeiros sinais de tensão nos mercados.

À medida que os ataques militares dos EUA e de Israel contra o Irão se alargam e o tráfego nas principais rotas marítimas do Golfo é perturbado, os preços do petróleo e do gás dispararam, as bolsas globais recuaram e a Ásia — fortemente dependente da energia importada — emergiu como um dos primeiros pontos de pressão nesta fase de aversão ao risco.

Petróleo, ouro e dólar reagem a preocupações com a oferta

Relatórios de mercado indicam que os preços do crude subiram à medida que o conflito ameaça as rotas de abastecimento através do Estreito de Ormuz, um corredor que normalmente movimenta cerca de um quinto do petróleo e gás natural liquefeito mundiais. Analistas referem que as perturbações e desvios no tráfego aumentaram as preocupações quanto ao volume de energia a chegar aos mercados globais, levando a uma reavaliação acentuada dos índices de referência do crude.

O Brent subiu significativamente em relação aos níveis recentes, sendo o movimento descrito como impulsionado principalmente por preocupações com a oferta e não pela força da procura. Comentadores acrescentam que aumentos sustentados dos preços da energia podem pesar sobre empresas e consumidores, além de aumentar a pressão inflacionista, complicando as expectativas de cortes nas taxas de juro mais tarde em 2026.

O ouro e o dólar norte-americano atraíram fluxos defensivos. Dados do mercado cambial mostram o dólar a valorizar-se à medida que os investidores procuram liquidez, enquanto o ouro tem sido negociado com maior volatilidade à medida que os mercados reavaliam as perspetivas para a inflação e a política monetária.

Mercados acionistas asiáticos reagem de forma acentuada

Em toda a Ásia, os mercados acionistas responderam rapidamente ao choque energético. Os índices regionais registaram um dos seus períodos de duas sessões mais fracos dos últimos meses, à medida que o apetite pelo risco diminuiu.

A Coreia do Sul foi um dos mercados mais afetados. Dados de mercado mostram que o KOSPI registou uma forte queda diária, com os investidores a reduzirem a exposição a fabricantes de chips e outras ações de alta volatilidade. Os principais índices do Japão também devolveram parte dos ganhos acumulados no ano, refletindo a fraqueza regional mais ampla.

Estrategas sugerem que a reação reflete a preocupação de que um conflito prolongado possa perturbar o fornecimento de energia e prejudicar o crescimento das economias importadoras de energia. Muitos países da região dependem fortemente do petróleo e gás transportados através de Ormuz, e há relatos de que navios começaram a evitar a zona devido ao aumento dos riscos de segurança.

O desempenho setorial reflete estas pressões. Companhias aéreas, empresas com forte componente de transporte e fabricantes com elevado consumo energético tiveram desempenhos inferiores, à medida que os mercados incorporam custos mais elevados de combustível e logística. Os produtores de energia, por outro lado, têm-se mantido geralmente mais resilientes, criando divergências nos mercados domésticos.

Mercados globais entram em modo de aversão ao risco

O ajustamento não se limitou à Ásia. Os índices acionistas globais recuaram ao longo da semana, à medida que a subida dos preços do petróleo alimentou preocupações com a inflação e as margens. Os principais índices dos EUA e da Europa também recuaram, com os investidores a reavaliarem o equilíbrio entre a resiliência do crescimento e as pressões sobre os custos.

Nos mercados cambiais, o índice do dólar valorizou-se enquanto várias moedas sensíveis ao risco enfraqueceram. Participantes de mercado referem que o estatuto tradicional de refúgio do iene foi complicado pela dependência do Japão de combustível importado, originando fluxos mistos. Moedas ligadas a matérias-primas e de mercados emergentes enfrentaram pressão num contexto geral de aversão ao risco.

Os mercados de dívida pública refletem forças concorrentes. Os Treasuries dos EUA atraíram inicialmente procura de refúgio, fazendo baixar os rendimentos, antes de preocupações com uma inflação persistente limitarem ganhos adicionais. As obrigações soberanas europeias registaram volatilidade semelhante, com os investidores a reconsiderarem a rapidez com que os bancos centrais poderão aliviar a política caso as pressões sobre os preços impulsionadas pela energia persistam.

Os mercados de crédito também indicam uma postura mais cautelosa. Os spreads da dívida empresarial de menor classificação alargaram-se em relação aos últimos meses, o que os analistas interpretam como sinal de que os investidores exigem compensação adicional pelo risco num ambiente macroeconómico mais incerto.

Riscos de inflação e perspetivas de política

O momento do choque é relevante. Várias das principais economias tinham mostrado sinais tímidos de estabilização, com a atividade industrial a recuperar e a inflação a moderar nos últimos trimestres. Uma nova subida dos preços do petróleo pode complicar esse percurso.

Economistas sugerem que um período prolongado de custos energéticos elevados pode fazer subir as projeções de inflação. Se tal acontecer, as expectativas de cortes nas taxas de juro em 2026 poderão ser revistas ou adiadas em relação às suposições anteriores do mercado.

Ao mesmo tempo, a queda das bolsas globais — e especialmente na Ásia — sublinha a preocupação de que custos mais elevados de combustível possam travar o crescimento nas economias mais expostas à energia importada e à disrupção do transporte marítimo. Os decisores políticos poderão, assim, enfrentar novos dilemas entre conter a inflação e apoiar a atividade.

Porque importa a reação da Ásia

A evolução recente dos preços sugere que a Ásia está a funcionar como um ponto de tensão precoce à medida que as tensões no Médio Oriente se propagam pelos mercados globais. Os índices regionais caíram mais acentuadamente do que muitos dos seus pares, os preços do petróleo e do gás dispararam, o dólar valorizou-se e a volatilidade aumentou, com os investidores a reavaliarem tanto as trajetórias da inflação como do crescimento.

Os participantes de mercado estão a acompanhar de perto três variáveis: a duração das perturbações no transporte marítimo no Golfo, a estabilidade dos preços da energia e os sinais dos bancos centrais à medida que os riscos de inflação evoluem. A forma como estes fatores se desenvolverem poderá determinar se o ajustamento atual se mantém contido ou evolui para um teste mais prolongado ao rally global mais amplo observado no início do ano.

O petróleo muda para choque de oferta enquanto o ouro e o dólar se ajustam

O petróleo reflete a sensibilidade à oferta, o ouro absorve a incerteza geopolítica e inflacionista, e o dólar norte-americano reage à alteração das expectativas de taxas de juro.

O mercado passou de considerar a tensão no Médio Oriente como ruído de fundo para tratá-la como uma potencial restrição de oferta. Os ataques dos EUA e de Israel ao Irão e a retaliação subsequente obrigaram a uma reavaliação do grau de risco a ser incorporado nos mercados de energia. Com a abertura da nova semana de negociação, o petróleo abriu em alta, o ouro avançou para máximos recentes, as ações enfraqueceram e o dólar norte-americano ganhou força. O que mudou não foram apenas as manchetes, mas também a perceção da probabilidade de que os fluxos físicos de crude possam ser interrompidos.

O ajuste foi transversal aos ativos e rápido. O petróleo reflete a sensibilidade à oferta, o ouro absorve a incerteza geopolítica e inflacionista, e o dólar norte-americano reage à alteração das expectativas de taxas de juro. A questão central é saber se isto permanece como um prémio de manchete ou se evolui para um choque de oferta sustentado.

Petróleo: Do prémio geopolítico ao risco de restrição de oferta

O Brent tornou-se o ponto focal. Os preços saltaram para a faixa dos 70 altos e, brevemente, acima dos 80–82, atingindo o valor mais alto desde o início de 2025, enquanto o WTI subiu para a faixa dos 70 baixos. A localização do conflito é relevante. O Irão é um produtor chave e o Estreito de Ormuz é uma importante rota de trânsito para o crude transportado por mar. Relatos de embarques suspensos ou desviados e de petroleiros à espera fora do ponto de estrangulamento mudaram o foco do risco geopolítico abstrato para o risco de fluxo físico.

A estrutura temporal reforça essa mudança. Os contratos de curto prazo passaram a ter um prémio mais elevado, sinalizando sensibilidade em relação aos barris de curto prazo. Os cenários condicionais frequentemente citados nas discussões de mercado incluem uma faixa de 80–90 para o Brent enquanto as perturbações se mantiverem significativas, e a possibilidade de movimentos acima dos 100 em casos mais graves. Estes são intervalos de cenários e não previsões, mas refletem um alargamento do intervalo de preços.

Zonas de referência em torno dos 82–85, 78–79 e 75 estão a ser usadas para avaliar quanto do prémio inicial o mercado mantém à medida que surgem novas informações.

Ouro: Transmissão da inflação e sensibilidade à política

O ouro (XAU/USD) subiu em paralelo. Os preços à vista ultrapassaram a faixa dos 5.300–5.350 e aproximaram-se dos 5.400. O movimento reflete tanto a cobertura geopolítica como as implicações macroeconómicas dos preços mais altos da energia.

O canal de transmissão passa pelas expectativas de inflação e pela política dos bancos centrais. Preços mais altos do petróleo podem elevar a inflação geral numa altura em que a desinflação e os cortes de taxas eram centrais para o posicionamento. Se os decisores políticos tratarem a inflação impulsionada pela energia como uma restrição, as expectativas para os rendimentos reais podem ajustar-se. Os rendimentos reais continuam a ser uma variável chave para o ouro. Nesse contexto, o avanço do ouro reflete tanto a aversão ao risco como a reavaliação do percurso das taxas.

A região dos 5.300–5.350 funciona agora como uma zona de referência estrutural, com áreas superiores em torno dos 5.420–5.450 e 5.500 frequentemente citadas nas discussões de mercado. Zonas inferiores perto dos 5.130 e 5.000–5.020 alinham-se com consolidações anteriores. Estes níveis descrevem a estrutura do mercado e não implicam direção.

Índice do dólar norte-americano: Moeda de financiamento e recalibração das taxas

O índice do dólar norte-americano (DXY) fortaleceu-se moderadamente juntamente com o aumento do risco geopolítico e dos preços do petróleo. O movimento reflete o papel do dólar no financiamento global e nas reservas, bem como os ajustamentos nas expectativas relativas das taxas de juro.

Antes da escalada, as expectativas de cortes de taxas já estavam a evoluir. O conflito acrescenta incerteza a essa trajetória. Os participantes do mercado estão agora a avaliar o comportamento do DXY em conjunto com o petróleo, o ouro e a comunicação dos bancos centrais. A interação entre a formação de preços da energia, as expectativas de inflação e as orientações sobre taxas tornou-se central para o posicionamento entre ativos.

Sinais interativos a monitorizar

Para traders ativos, a reprecificação é visível em três indicadores interligados:

- Petróleo como medidor de choque: O comportamento do Brent perto dos máximos recentes e a sua estrutura temporal indicam se o mercado continua a precificar o risco de fluxo físico ou começa a dissipar o prémio.

- Ouro como barómetro de inflação e política: A força sustentada reflete preocupação com a inflação impulsionada pela energia e rendimentos reais limitados. Fraqueza sugeriria alívio das tensões geopolíticas ou de política.

- Dólar como eixo do percurso das taxas: O DXY liga a história do petróleo e do ouro à liquidez global e às expectativas dos bancos centrais. A sua direção reflete se o risco de inflação ou a preocupação com o crescimento domina.

Em todos os três mercados, a característica definidora é a velocidade da reprecificação e não a estabilidade da narrativa. Cada manchete tem potencial para alterar as expectativas em torno da oferta, inflação e política. A durabilidade deste regime dependerá de a perturbação se revelar sustentada e de como os decisores políticos responderem às implicações inflacionistas.

Resultados da Nvidia superam expectativas enquanto o debate sobre gastos em IA continua

Os mercados estavam atentos aos resultados da Nvidia para perceber se o investimento em capital para IA poderia estar a abrandar. Em vez disso, a empresa apresentou mais um trimestre recorde.

Os mercados estavam atentos aos resultados da Nvidia para perceber se o investimento em capital para IA poderia estar a abrandar.

Em vez disso, a empresa apresentou mais um trimestre recorde.

As receitas dispararam, as margens mantiveram-se sólidas e as previsões para o futuro ficaram bem acima das expectativas. Para já, muitos analistas afirmam que os resultados reforçam a força do ciclo de infraestruturas de IA — mesmo que persistam dúvidas quanto à valorização e concentração.

Receitas sobem 73% com a liderança da procura por data centres

No trimestre terminado a 25 de janeiro de 2026, a Nvidia reportou receitas de 68,1 mil milhões. Isto representa um aumento de 73% em relação ao ano anterior e uma subida de 20% face ao trimestre anterior. Os lucros por ação diluída (non-GAAP) atingiram 1,62, acima das estimativas.

As receitas de data centres representaram a maior parte do crescimento. Este segmento gerou cerca de 62,3 mil milhões, mais de 70% acima do registado há um ano.

A procura por parte dos grandes fornecedores de cloud manteve-se forte. Empresas e clientes do setor público também continuaram a investir em infraestruturas de IA. As margens brutas (non-GAAP) permaneceram elevadas, refletindo o poder de fixação de preços nas plataformas de IA e no ecossistema de software da Nvidia.

A conclusão: a procura ainda não mostra sinais claros de abrandamento.

Diversificação dos gastos reduz receios de abrandamento imediato

Antes da divulgação dos resultados, alguns investidores questionavam se o investimento em capital relacionado com IA teria atingido o pico após um forte 2025.

A gestão descreveu, pelo contrário, o que considera ser uma mudança estrutural na procura por computação, impulsionada pela adoção mais ampla da IA.

Vários fatores destacaram-se:

- Os fornecedores de cloud hyperscale continuam a ser os principais compradores de produtos para data centres.

- O investimento em IA soberana e infraestruturas empresariais continua a expandir-se.

- As receitas de networking estão a crescer rapidamente, refletindo a necessidade de ligar grandes clusters de chips de IA de forma eficiente.

A combinação de procura por parte de hyperscalers, empresas e entidades soberanas sugere que os gastos não estão concentrados numa única fonte. Isso é relevante para os traders que avaliam a durabilidade do ciclo.

Previsões superam expectativas do mercado

Para o primeiro trimestre do exercício fiscal de 2027, a Nvidia prevê receitas de 78,0 mil milhões, com uma margem de mais ou menos 2%.

As estimativas de consenso antes dos resultados situavam-se na faixa dos 72 mil milhões. Assim, as previsões ficaram claramente acima do que os mercados tinham antecipado.

A gestão também destacou:

- Continuação de acordos de fornecimento de longo prazo.

- Forte rentabilidade e geração de fluxo de caixa no exercício de 2026.

- Investimento contínuo em plataformas de próxima geração como Blackwell e Rubin.

As condições macroeconómicas, a regulação e a concorrência continuam a ser fatores de incerteza. Mas as expectativas de procura a curto prazo mantêm-se elevadas.

Reação do mercado: volatilidade comprime-se, momentum da IA mantém-se

Os resultados da Nvidia foram vistos como um teste-chave para o movimento mais amplo da IA.

As ações subiram após a divulgação. Outros nomes tecnológicos ligados à IA também registaram renovado interesse na sessão seguinte.

Do ponto de vista do trading, vários fatores foram visíveis:

- A volatilidade do evento pareceu diminuir após os resultados, à medida que a volatilidade implícita acumulada antes da divulgação se comprimiu.

- Os principais índices tecnológicos dos EUA refletiram o movimento, dado o peso da Nvidia em índices com forte componente tecnológica.

- Os traders continuam a monitorizar a concentração setorial, já que um pequeno grupo de empresas ligadas à IA tem peso significativo no desempenho dos índices.

A reação imediata sugere que o momentum positivo da IA se mantém intacto.

Um novo ponto de referência para o ciclo da IA

O trimestre da Nvidia não encerra o debate sobre a sustentabilidade a longo prazo dos gastos em IA.

Mas fornece um sinal claro a curto prazo. Um dos principais fornecedores de hardware de IA continua a apresentar forte crescimento de receitas e previsões acima do consenso.

Para já, os dados apoiam a visão de que o investimento em infraestruturas de IA se mantém sólido. Se esse ritmo poderá ser sustentado dependerá dos próximos ciclos de resultados — e de a procura continuar a alargar-se para além dos atuais líderes.

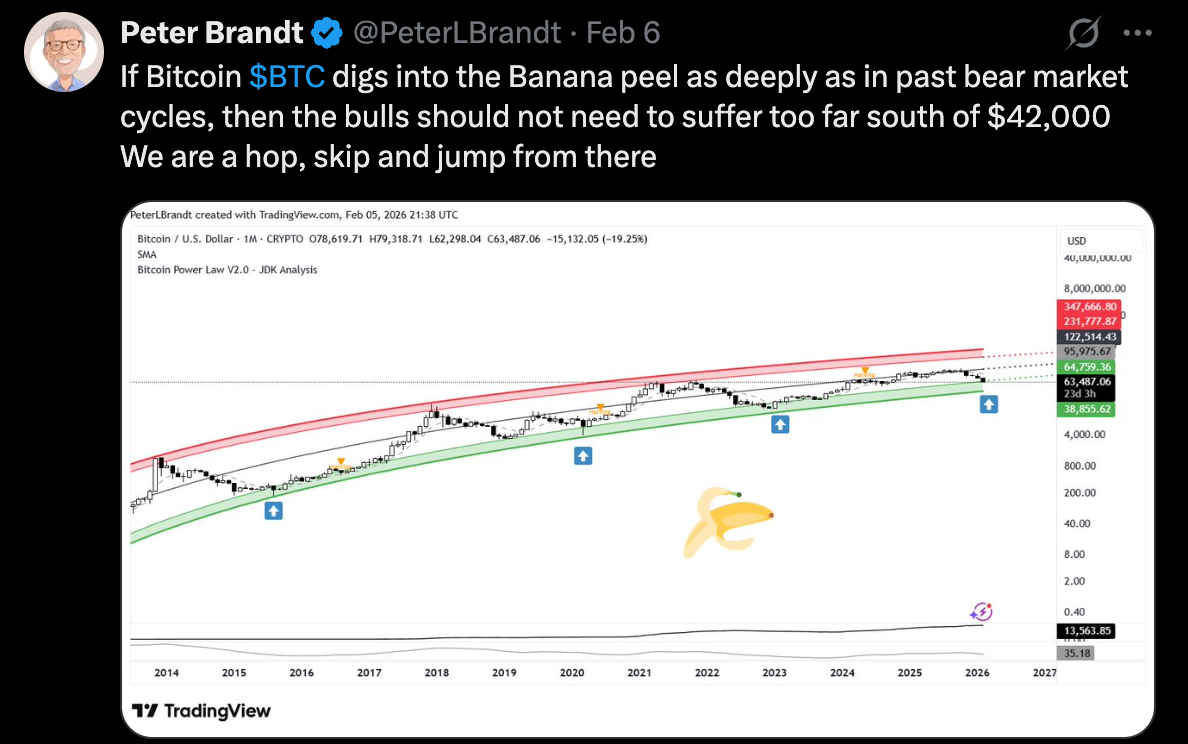

Bitcoin cai enquanto analistas alertam que o pior pode não ter passado

A mais recente queda do Bitcoin deixou os mercados ainda mais inquietos. Após recuar para cerca de $64.000 na semana passada, a maior criptomoeda do mundo está agora mais de 40% abaixo do seu pico de outubro, eliminando grande parte do otimismo que marcou o final de 2025.

A mais recente queda do Bitcoin deixou os mercados ainda mais inquietos. Após recuar para cerca de $64.000 na semana passada, a maior criptomoeda do mundo está agora mais de 40% abaixo do seu pico de outubro, eliminando grande parte do otimismo que marcou o final de 2025. O que inicialmente parecia uma correção rotineira começa a assemelhar-se a algo mais estrutural.

Traders experientes, analistas técnicos e decisores políticos estão agora a convergir em torno de uma ideia preocupante: o Bitcoin pode ainda não ter encontrado o seu verdadeiro fundo. Com previsões a concentrarem-se entre $50.000 e $42.000, o mercado está a passar de ruído de curto prazo para uma reavaliação mais profunda do risco e da liquidez.

O que está a impulsionar a queda do Bitcoin?

A venda foi impulsionada menos por um choque isolado e mais pela lenta deflação das expectativas. A subida do Bitcoin rumo aos seis dígitos no ano passado baseou-se em fluxos de ETF, melhoria do sentimento regulatório e esperanças de que a procura institucional proporcionasse um piso permanente ao preço. Essa narrativa enfraqueceu quando o Bitcoin não conseguiu manter-se acima de níveis psicológicos chave, desencadeando vendas mecânicas e liquidações alavancadas.

O experiente chartista Peter Brandt alimentou o debate ao descrever a recente queda como um movimento de “casca de banana” – uma escorregadela súbita que apanhou os traders desprevenidos.

Numa publicação no X, Brandt sugeriu que o verdadeiro mínimo do ciclo do Bitcoin poderia estar mais próximo dos $42.000, argumentando que só uma correção mais profunda poderia redefinir o sentimento e o posicionamento. Em vez de acalmar os ânimos, a previsão intensificou a ansiedade em relação à queda.

As condições de liquidez também se apertaram. O Bitcoin caiu brevemente para $60.033 na semana passada, o seu nível mais baixo desde outubro de 2024, provocando o maior pico de volatilidade desde o colapso da FTX em 2022. As taxas de financiamento tornaram-se negativas à medida que os traders se apressaram a fazer hedge ou a vender a descoberto, reforçando o ímpeto de baixa.

Porque é que isto importa

A queda do Bitcoin é relevante porque o mercado mudou. As criptomoedas deixaram de ser um ativo marginal dominado por investidores de retalho. Hedge funds, mesas de trading e produtos negociados em bolsa agora amplificam tanto os ganhos como as perdas, tornando as quebras mais rápidas e intensas.

Um analista em destaque é KillaXBT, cujo roteiro do Bitcoin de meados de 2025 mapeou com precisão o topo do mercado acima dos $100.000. A sua análise, que voltou a circular, sugere que o Bitcoin está atualmente preso numa fase de distribuição, em que os grandes players vendem nas subidas em vez de acumularem. Segundo o modelo, pode ser necessária uma capitulação final para a zona dos $50.000 antes de se formar uma base duradoura.

Essa visão é reforçada por indicadores de sentimento. Medidas como o Crypto Fear and Greed caíram para mínimos de vários anos, muitas vezes um pré-requisito para um fundo, mas historicamente só depois de os vendedores estarem totalmente esgotados.

Impacto nos mercados cripto e investidores

O mercado cripto mais amplo também sentiu a pressão. As altcoins têm, em grande parte, tido um desempenho inferior ao do Bitcoin, com muitas a sofrer quedas mais acentuadas à medida que o apetite pelo risco desaparece. A Stellar (XLM), por exemplo, caiu mais de 16% na última semana antes de estabilizar perto dos $0,16, mostrando sinais tímidos de resiliência relativa.

O comportamento dos investidores também está a mudar. Em vez de perseguirem recuperações em tokens de grande capitalização, o capital especulativo está a rodar para projetos mais pequenos e orientados por narrativas, especialmente os ligados à inteligência artificial. Este padrão reflete fases anteriores de final de ciclo, em que os traders procuram retornos assimétricos enquanto limitam a exposição direta à volatilidade do Bitcoin.

Para os detentores de longo prazo, as implicações são mais estratégicas. Sem a formação de uma base macro – um período prolongado de estabilização do preço – novas quedas podem remodelar alocações de portefólio, fluxos de ETF e modelos de risco institucionais ao longo do ano.

Perspetiva dos especialistas

Sinais de política acrescentam outra camada de incerteza. O governador da Federal Reserve, Christopher Waller, referiu recentemente que o otimismo pós-eleitoral que impulsionou os mercados cripto pode estar a esmorecer, à medida que as grandes instituições financeiras reavaliam a exposição e gerem o risco de forma mais rigorosa.

Do ponto de vista do mercado, os analistas concordam que a estrutura agora importa mais do que o sentimento. Uma quebra sustentada abaixo dos $60.000 aumentaria a probabilidade de uma descida para $50.000 ou mesmo $42.000. Por outro lado, uma recuperação decisiva da região dos $70.000 contrariaria a tese de baixa e sugeriria o regresso da procura institucional.

Até que haja clareza, a volatilidade continua a ser o sinal dominante. O próximo movimento do Bitcoin será provavelmente determinado menos pelas manchetes e mais pela capacidade do preço estabilizar sem apoio narrativo.

Perspetiva técnica do Bitcoin

O Bitcoin desceu dentro da sua estrutura recente, com o preço a recuar da faixa superior e a estabilizar perto da parte inferior do gráfico, em torno da zona dos $69.000. As Bandas de Bollinger mantêm-se expandidas, indicando volatilidade elevada após a recente aceleração descendente, mesmo com o preço a negociar novamente dentro das bandas.

Os indicadores de momentum mostram condições contidas: o RSI está estável e abaixo da linha média, sugerindo um enfraquecimento do momentum após a queda anterior, em vez de uma nova força direcional. A força da tendência parece moderada, com as leituras do ADX a indicarem tendência, mas sem domínio direcional forte.

Em termos estruturais, o preço mantém-se abaixo das zonas anteriormente definidas em torno dos $78.000, $90.000 e $96.000, destacando um ambiente de mercado caracterizado por consolidação após uma reprecificação acentuada, em vez de descoberta ativa de preços.

Ponto-chave

A queda do Bitcoin expôs a fragilidade do otimismo do ano passado. Com analistas a alertar que o verdadeiro fundo pode ainda estar por vir, o mercado enfrenta um teste crítico de estrutura e convicção. Se esta fase marca uma limpeza final ou o início de uma correção mais profunda dependerá da liquidez, do comportamento institucional e da capacidade do Bitcoin formar uma base estável. As próximas semanas poderão definir o resto do ciclo.

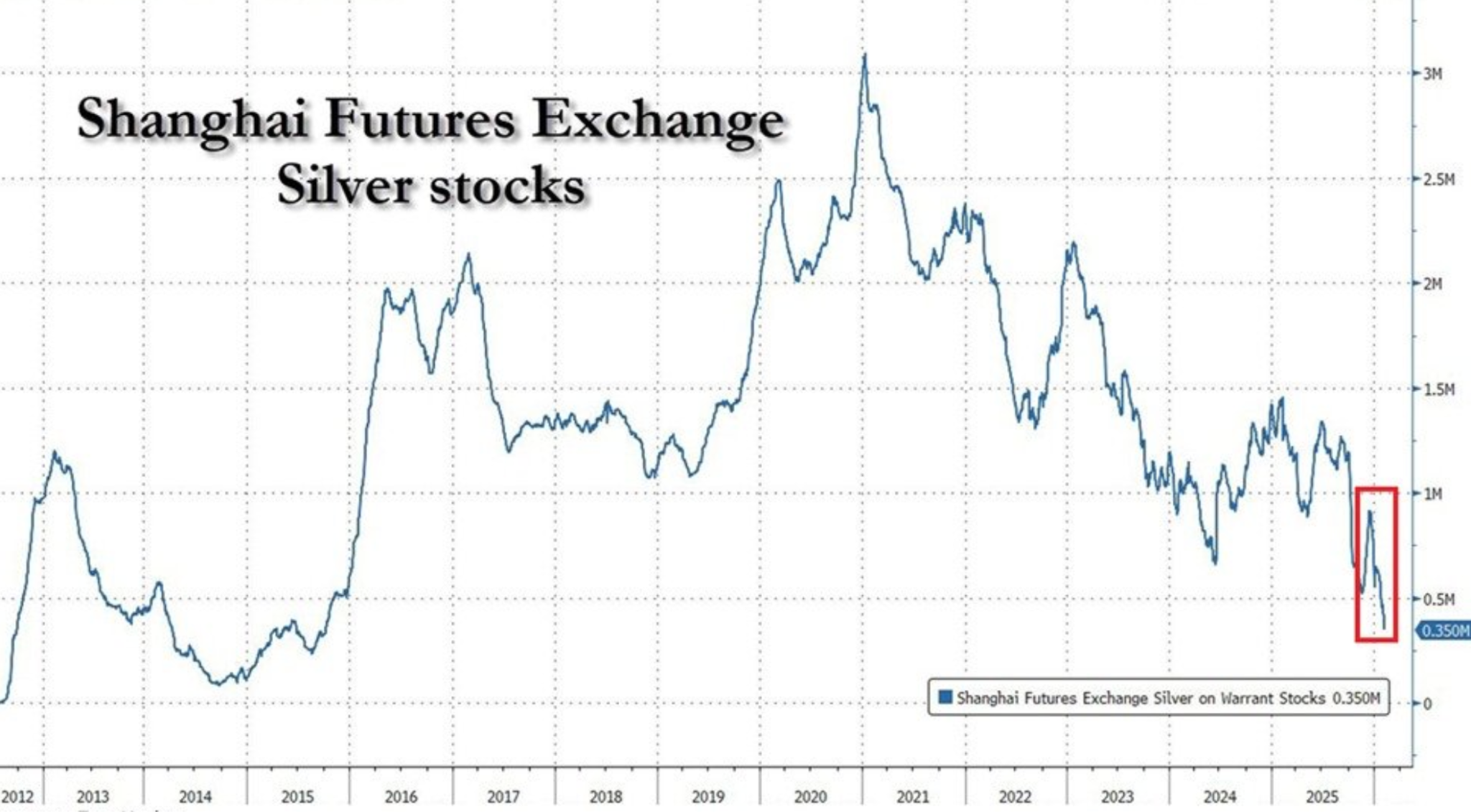

A prata aperta enquanto o cobre vacila: Estarão os metais a entrar numa subida impulsionada pela oferta?

Sim – as evidências apontam cada vez mais para uma subida impulsionada pela oferta a tomar forma nos principais metais. Os inventários de prata colapsaram para mínimos de vários anos, enquanto a produção de cobre no Chile, o maior fornecedor mundial, continua a cair mesmo com os preços a manterem-se historicamente elevados.

Sim – as evidências apontam cada vez mais para uma subida impulsionada pela oferta a tomar forma nos principais metais. Os inventários de prata colapsaram para mínimos de vários anos, enquanto a produção de cobre no Chile, o maior fornecedor mundial, continua a cair mesmo com os preços a manterem-se historicamente elevados. Isto não é um pico momentâneo. É uma restrição estrutural.

Quando os preços sobem ao mesmo tempo que os stocks diminuem e a produção enfraquece, os mercados tendem a reavaliar rapidamente o risco. A prata e o cobre estão agora no centro desse ajustamento, com a disponibilidade física, e não o apetite especulativo, a definir o tom do que se segue.

O que está a impulsionar a escassez na prata e no cobre?

A história da prata começa com a escassez física. Os inventários entregáveis na Shanghai Futures Exchange caíram para cerca de 350 toneladas, o nível mais baixo desde 2015 e uma queda de 88% face ao pico de 2021.

Essa redução reflete anos de procura industrial constante combinada com um crescimento limitado das minas e fluxos de exportação agressivos. Em 2025, a China enviou grandes volumes de prata para Londres, aliviando estrangulamentos globais, mas esvaziando as reservas domésticas.

A ação dos preços começou a refletir essa fragilidade. Mesmo quando o XAG/USD caiu para perto dos $82,50 esta semana devido à realização de lucros e a um dólar americano mais forte, a pressão vendedora manteve-se limitada. Os traders parecem relutantes em pressionar os preços significativamente para baixo, dada a já reduzida disponibilidade física. A prata já não negocia apenas com base em manchetes macroeconómicas; a oferta está a exercer a sua própria influência.

A restrição do cobre é mais estrutural e, provavelmente, mais preocupante. As exportações de cobre do Chile subiram 7,9% em termos homólogos em janeiro para 4,55 mil milhões de dólares, mas o aumento foi impulsionado por uma subida de 34% nos preços, não por maiores volumes. A produção caiu agora anualmente durante cinco meses consecutivos, à medida que minas envelhecidas, teores de minério em queda, perturbações laborais e contratempos operacionais fazem sentir o seu impacto.

Porque é que isto importa

Quando os preços sobem sem que a produção responda, os mercados são forçados a reavaliar pressupostos de longo prazo. Analistas da Bloomberg Intelligence alertaram que as dificuldades do Chile refletem uma realidade mais ampla da mineração: a nova oferta de cobre é cada vez mais cara, lenta a desenvolver-se e vulnerável a interrupções. Preços elevados por si só já não são suficientes para desbloquear um crescimento significativo da produção.

A prata enfrenta um problema paralelo. Grande parte da sua oferta surge como subproduto de outras atividades mineiras, limitando a capacidade dos produtores de responder rapidamente aos sinais de preço. Como disse um estratega de metais sediado em Londres, “A prata parece barata até tentar encontrá-la.” Em mercados físicos apertados, até choques de procura modestos podem desencadear movimentos de preço desproporcionados.

Impacto nos mercados, indústria e inflação

Para os mercados, a implicação é uma mudança de regime. As subidas dos metais impulsionadas por restrições de oferta tendem a ser mais persistentes do que aquelas motivadas por procura cíclica. A sensibilidade da prata aos dados macro dos EUA mantém-se, mas cada recuo depara-se agora com a realidade dos inventários esgotados. Isso altera o comportamento dos traders, incentivando compras em quedas em vez de vendas por impulso.

Para a indústria, especialmente renováveis e eletrificação, os riscos são maiores. A prata é fundamental para a produção de painéis solares, enquanto o cobre sustenta tudo, desde redes elétricas a veículos elétricos. A persistente escassez de oferta aumenta os custos de produção e complica o planeamento a longo prazo, refletindo-se em dinâmicas de inflação mais amplas.

Para os decisores políticos, isto cria um contexto desconfortável. Mesmo que a procura arrefeça, a oferta limitada de metais pode manter as pressões sobre os preços. Isso complica a narrativa em torno da desinflação e reforça o papel das commodities como proteção estrutural contra a inflação, em vez de uma negociação cíclica.

Perspetiva dos especialistas

O percurso da prata a curto prazo continuará a depender dos dados dos EUA, incluindo as Vendas a Retalho e os relatórios laborais adiados. Sinais de arrefecimento económico ou de inflação mais branda provavelmente sustentariam os preços, especialmente tendo em conta o apelo de refúgio da prata em meio à contínua incerteza geopolítica no Médio Oriente.

A perspetiva para o cobre é mais lenta, mas não menos relevante. Os analistas de mineração concordam amplamente que os problemas de produção do Chile não serão resolvidos rapidamente. Novos projetos enfrentam obstáculos técnicos, ambientais e políticos, enquanto as operações existentes lutam com teores de minério em declínio. Mesmo que os preços consolidem, a ausência de capacidade excedentária sugere que o cobre está a entrar num período prolongado de restrição estrutural.

Perspetiva técnica da prata

A prata estabilizou após uma forte correção desde os máximos recentes, com o preço a consolidar perto do meio da sua faixa recente após um movimento prolongado em alta. Bollinger Bands continuam amplamente expandidas, indicando que a volatilidade permanece elevada apesar da recente moderação na ação dos preços.

Os indicadores de momentum refletem esta pausa: o RSI estabilizou em torno da linha média após cair de território de sobrecompra, sugerindo um perfil de momentum neutro após as condições extremas anteriores.

A força da tendência mantém-se elevada, como evidenciado por leituras altas do ADX, indicando que o ambiente de tendência mais ampla permanece forte, mesmo com o arrefecimento do momentum de curto prazo. Estruturalmente, o preço continua a negociar bem acima das zonas de consolidação anteriores em torno dos $57 e $46,93, sublinhando a dimensão do avanço anterior.

Conclusão principal

A prata e o cobre já não negociam apenas com base no sentimento. Inventários em queda e produção vacilante sugerem que os mercados de metais estão a entrar numa fase impulsionada pela oferta, onde a escassez define o piso dos preços. O mercado físico apertado da prata e as restrições na mineração do cobre apontam para um risco de subida sustentado, mesmo em meio à volatilidade macroeconómica. O próximo capítulo depende menos de surpresas na procura e mais de saber se a oferta conseguirá recuperar.

O próximo teste para a Nvidia: será que o investimento em inteligência artificial pode impulsionar ainda mais as ações?

Sim: o investimento contínuo em inteligência artificial pode fazer as ações da Nvidia subirem, mas os ganhos fáceis provavelmente já ficaram para trás, segundo os analistas.

Sim: o investimento contínuo em inteligência artificial pode fazer as ações da Nvidia subirem, mas os ganhos fáceis provavelmente já ficaram para trás, segundo os analistas. A próxima fase depende menos do entusiasmo mediático e mais de saber se os principais fornecedores de serviços cloud continuam a investir capital em grande escala — e se a Nvidia conseguirá defender as suas margens de lucro à medida que a concorrência se intensifica.

Esta questão surgiu esta semana depois de as ações da Nvidia terem disparado, subindo mais de 8% numa única sessão. O catalisador não foram os resultados da própria Nvidia, mas sim a previsão da Amazon de um investimento de quase 200 mil milhões de dólares em 2025, uma parte significativa do qual está destinada à infraestrutura de IA. Para os investidores, foi um lembrete de que a expansão da IA continua muito real, mesmo com as avaliações a serem alvo de um escrutínio mais rigoroso.

O que está a impulsionar a Nvidia neste momento?

A orientação de investimento da Amazon chegou num momento crucial para a Nvidia. No início da semana, as ações estavam sob pressão, com os investidores a reavaliarem as elevadas avaliações tecnológicas após uma forte queda do mercado. A previsão da Amazon inverteu essa fraqueza. Um plano de capex de 200 mil milhões de dólares não sinaliza cautela — sinaliza aceleração. A Nvidia continua a ser o principal fornecedor de GPUs de alto desempenho que alimentam grandes centros de dados de IA, tornando-se uma beneficiária direta deste investimento.

A reação do mercado revelou onde reside realmente a confiança dos investidores. As ações da Amazon caíram devido a resultados dececionantes, enquanto as da Nvidia dispararam. Este contraste destaca a posição única da Nvidia no ecossistema da IA. A procura por capacidade de computação já não é teórica ou “futura” — está agora incorporada nos orçamentos atuais, contratos plurianuais e decisões estratégicas de infraestrutura que são difíceis de reverter depois de tomadas.

Porque é que isto é importante para a avaliação da Nvidia

A avaliação da Nvidia tornou-se o principal campo de batalha. Desde o lançamento do ChatGPT no final de 2022, a Nvidia tem apresentado resultados acima das expectativas trimestre após trimestre, impulsionada pela procura explosiva de IA. Esse sucesso colocou as ações em grande parte das carteiras institucionais e de retalho, deixando menos capital novo à margem para impulsionar automaticamente as ações.

O CEO Jensen Huang abordou esta tensão diretamente, classificando a recente queda das tecnológicas como “irracional”. E embora tais declarações reflitam naturalmente o otimismo da liderança, os comentários de Huang têm tido peso consistente nos mercados. Os investidores parecem interpretar a sua posição como um sinal de que as avaliações atuais ainda refletem uma força real nos lucros — e não apenas especulação excessiva.

Impacto no panorama da IA e dos semicondutores

A valorização da Nvidia tem implicações que vão além de uma única ação. Reforça a ideia de que o investimento em IA está cada vez mais concentrado num pequeno grupo de grandes compradores, em vez de desaparecer por completo. Amazon, Microsoft e Google não estão a cortar os seus orçamentos de IA — estão a aumentá-los.

Para a indústria dos semicondutores, esta concentração beneficia a Nvidia. A sua vantagem competitiva vai além do hardware e inclui software, redes e ambientes de desenvolvimento, o que torna elevados os custos de mudança. Embora a AMD e a Broadcom estejam a avançar, a plataforma integrada da Nvidia continua difícil de replicar em grande escala. Este isolamento dá à Nvidia mais poder de fixação de preços do que a maioria dos concorrentes — pelo menos no curto prazo.

Perspetiva dos especialistas: onde está o verdadeiro teste

Todos os olhares estão agora voltados para o próximo relatório de resultados da Nvidia, a 25 de fevereiro. O Goldman Sachs espera que a empresa supere as receitas em cerca de 2 mil milhões de dólares no quarto trimestre fiscal, projetando 67,3 mil milhões de dólares em receitas e lucros acima do consenso. O banco também espera que a Nvidia supere as estimativas do mercado para o trimestre seguinte.

No entanto, o Goldman adotou um tom cauteloso. Com as expectativas já elevadas, o foco dos investidores pode passar dos resultados de curto prazo para as previsões da Nvidia para 2026 e 2027. Ou seja, o mercado está menos interessado em saber quão forte foi a procura por IA no passado e mais focado na capacidade da Nvidia de manter o crescimento sem erosão das margens à medida que a concorrência se intensifica.

Ponto-chave

O investimento em IA ainda pode impulsionar a Nvidia, mas a tolerância do mercado para desilusões está a diminuir. O plano de capex de 200 mil milhões de dólares da Amazon reafirmou o papel central da Nvidia na economia da IA, sustentando o otimismo a curto prazo. No entanto, o próximo movimento das ações dependerá menos das manchetes sobre a procura e mais das previsões de longo prazo e da resiliência das margens. O teste para a Nvidia já não é saber se a IA é real — é saber se a liderança pode ser sustentada.

Perspetiva técnica da Nvidia

A Nvidia continua a negociar dentro de um amplo intervalo de consolidação após a volatilidade anterior, com o preço a oscilar entre o suporte próximo dos 170 dólares e as zonas superiores em torno dos 196 e 210 dólares. As Bandas de Bollinger mostram uma expansão moderada em comparação com o aperto anterior, indicando aumento da volatilidade sem um movimento direcional sustentado. Os indicadores de momentum mostram uma recuperação de curto prazo, com o RSI a recuperar fortemente acima da linha média após uma queda recente, refletindo um ressalto a partir de condições mais fracas e não uma aceleração da tendência. A força da tendência mantém-se fraca, já que as leituras do ADX permanecem relativamente baixas, apontando para uma dominância direcional limitada.

Perspetivas para o preço da prata: Porque é que o XAG/USD se mantém perto dos $80

Os preços da prata continuam a subir, com o XAG/USD a negociar próximo dos $80,80 por onça, enquanto os mercados assimilam uma combinação rara de otimismo reflacionista e risco geopolítico persistente.

Os preços da prata continuam a subir, com o XAG/USD a negociar próximo dos $80,80 por onça, enquanto os mercados assimilam uma combinação rara de otimismo reflacionista e risco geopolítico persistente. Este movimento ocorre à medida que o dólar americano atinge o seu nível mais fraco desde o início de fevereiro, aliviando a pressão sobre os metais cotados em dólar e atraindo novos fluxos para ativos preciosos.

O que distingue este rally é o seu timing. Os investidores navegam entre o novo impulso do Japão para a expansão fiscal, sinais recentes de responsáveis da Federal Reserve dos EUA e um otimismo cauteloso em torno da diplomacia no Médio Oriente. Em conjunto, estas forças estão a redefinir a forma como os traders avaliam o duplo papel da prata como proteção contra a inflação e ativo de risco macroeconómico.

O que está a impulsionar a prata?

A força recente da prata foi desencadeada por mudanças nas expectativas globais de inflação, lideradas por desenvolvimentos políticos no Japão. A vitória esmagadora da coligação liderada pela Primeira-Ministra Sanae Takaichi reforçou as expectativas de uma política fiscal expansionista.

Os mercados interpretam isto como um sinal de manutenção do gasto público, um iene mais fraco e pressões inflacionistas estruturalmente mais elevadas. Historicamente, ambientes de políticas reflacionistas têm sustentado a procura por metais preciosos, especialmente a prata, que tem tanto uso monetário como industrial.

Ao mesmo tempo, os traders posicionam-se antes dos principais dados do mercado de trabalho dos EUA. O relatório de folhas de pagamento não agrícolas de janeiro deverá mostrar um abrandamento do crescimento do emprego para cerca de 70.000, com o desemprego a manter-se próximo dos 4,4%.

Os responsáveis da Federal Reserve adotaram um tom cauteloso. Mary Daly, presidente da Fed de São Francisco, descreveu a economia como entrando numa fase de “poucas contratações e poucas demissões”, enquanto o governador da Fed, Philip Jefferson, reiterou que a política continuará dependente dos dados. Essa incerteza tem mantido os rendimentos reais contidos, criando um cenário favorável para a prata.

Porque é importante

A resiliência da prata destaca uma mudança mais ampla na forma como os mercados avaliam o risco. Ao contrário do ouro, a prata tende a beneficiar quando a proteção contra a inflação e as expectativas de crescimento se sobrepõem. Os sinais de reflacionismo vindos do Japão reforçam essa dinâmica, enquanto as expectativas de cortes nas taxas dos EUA ainda este ano limitam a valorização do dólar. Atualmente, os mercados antecipam o primeiro corte de taxas da Fed para junho, com outro possível até setembro.

Os analistas observam que a prata está cada vez mais sensível à divergência de políticas. “A prata está a responder menos a dados isolados e mais a tendências estruturais de política”, afirmou um estratega de metais citado pela Reuters, apontando para a expansão fiscal na Ásia e a desaceleração mais lenta da inflação nos EUA como uma combinação poderosa para ativos tangíveis. Essa mudança ajuda a explicar porque a prata manteve os ganhos mesmo com sinais tímidos de alívio nas tensões geopolíticas.

Impacto nos mercados e traders

O movimento da prata também está a ser amplificado por fundos algorítmicos e baseados em machine learning. As recentes oscilações nos preços do ouro e da prata desencadearam compras sistemáticas, especialmente enquanto a volatilidade se mantém elevada e as correlações com os rendimentos reais se intensificam.

Com o dólar americano a negociar no nível mais baixo desde 4 de fevereiro, a procura externa por metais denominados em dólar fortaleceu-se, reforçando o ímpeto ascendente.

Sinais do mercado obrigacionista acrescentam outra camada. O Secretário do Tesouro dos EUA, Scott Bessent, indicou que a Federal Reserve dificilmente irá apressar a redução do balanço, mesmo sob uma eventual nova liderança. Essa posição sugere que as condições de liquidez podem permanecer mais flexíveis do que o esperado, apoiando indiretamente os metais. Entretanto, os investidores já estão a antecipar pelo menos dois cortes de 25 pontos base nas taxas em 2026, prolongando o apelo da prata como reserva de valor a médio prazo.

Perspetiva dos especialistas

Olhando para o futuro, a trajetória da prata depende mais de confirmações do que de especulação. Um relatório de emprego dos EUA mais fraco do que o esperado provavelmente reforçaria as expectativas de cortes nas taxas e manteria os rendimentos reais baixos, cenário que favorece novas subidas. Por outro lado, uma re-aceleração do crescimento salarial pode limitar os ganhos ao reavivar preocupações com o controlo da inflação por parte da Fed.

A geopolítica continua a ser um fator imprevisível. Embora as conversações entre os EUA e o Irão em Omã tenham reduzido os riscos de escalada imediata, a recusa de Teerão em suspender o enriquecimento de urânio mantém a incerteza elevada. O Presidente dos EUA, Donald Trump, alertou para consequências “muito severas” caso as negociações falhem, sublinhando porque a procura de refúgio na prata não desapareceu. Para já, os traders parecem inclinados a comprar nas quedas em vez de vender nos rallies.

Conclusão principal

A manutenção da prata perto dos $80 reflete mais do que mera especulação de curto prazo. Os sinais de políticas reflacionistas do Japão, expectativas mais suaves para as taxas dos EUA e um dólar mais fraco criaram um contexto macroeconómico favorável. Embora os riscos geopolíticos tenham diminuído ligeiramente, continuam a sustentar a procura. O próximo movimento decisivo dependerá dos dados laborais dos EUA e da confirmação do caminho de flexibilização da Fed.

Perspetivas para o preço da prata

A prata recuou após uma forte extensão ascendente, com o preço a afastar-se dos máximos recentes e a estabilizar em direção ao centro da sua estrutura de preços mais ampla. Bandas de Bollinger continuam amplamente expandidas, indicando que a volatilidade permanece elevada após a aceleração anterior, mesmo com o preço a regressar ao interior das bandas.

Os indicadores de momentum mostram uma clara moderação face a condições extremas: o RSI estabilizou em torno da linha média após ter atingido níveis de sobrecompra, refletindo um arrefecimento do momentum. A força da tendência mantém-se elevada, como evidenciado por leituras altas do ADX, sugerindo que o ambiente de tendência geral permanece forte apesar do recuo recente. Estruturalmente, o preço continua a negociar bem acima das zonas de consolidação anteriores em torno dos $57 e $46,93, sublinhando a dimensão do avanço anterior

Erro de $44 mil milhões em Bitcoin na Bithumb expõe risco oculto nas criptomoedas

Na sexta-feira à noite em Seul, um único toque de tecla reescreveu brevemente uma das regras mais sagradas do Bitcoin: a escassez. A exchange sul-coreana de criptomoedas Bithumb creditou acidentalmente aos utilizadores 620.000 bitcoins – no valor aproximado de $44 mil milhões – em vez de uma recompensa promocional de ₩2.000 ($1,40).

Na sexta-feira à noite em Seul, um único toque de tecla reescreveu brevemente uma das regras mais sagradas do Bitcoin: a escassez. A exchange sul-coreana de criptomoedas Bithumb creditou acidentalmente aos utilizadores 620.000 bitcoins – no valor aproximado de $44 mil milhões – em vez de uma recompensa promocional de ₩2.000 ($1,40), desencadeando uma forte, mas localizada, onda de vendas que fez os preços na plataforma caírem 17% em poucos minutos.

Embora o incidente tenha sido revertido em 35 minutos e não tenha tido impacto on-chain, expôs uma vulnerabilidade estrutural mais profunda dentro das exchanges centralizadas. O episódio não teve a ver com hacking, fraude ou com o próprio Bitcoin. Tratou-se da camada frágil que existe entre os utilizadores e a blockchain, e de porque é que essa camada pode ser o risco mais subvalorizado das criptomoedas.

O que está a impulsionar a história do Bitcoin?

No centro do incidente esteve uma promoção de marketing rotineira que correu catastroficamente mal. A intenção da Bithumb era distribuir pequenas recompensas em dinheiro a 695 utilizadores. Em vez disso, um script interno creditou a cada destinatário pelo menos 2.000 bitcoins.

No total, foram criados 620.000 BTC no registo interno da exchange – quase 3% do fornecimento máximo de Bitcoin – apesar de a Bithumb deter menos de 43.000 BTC em reservas de clientes e corporativas.

Crucialmente, estes bitcoins nunca existiram na blockchain. Eram saldos fantasmas gerados por um sistema de contabilidade interna que falhou em validar as recompensas face às reservas reais. O motor de negociação tratou-os como reais, permitindo que os utilizadores vendessem no livro de ordens. Cerca de 1.786 BTC foram despejados antes de a negociação ser interrompida, esmagando temporariamente os preços na Bithumb enquanto os mercados globais permaneceram inalterados.

Porque é importante

Para muitos observadores, a manchete soou como um momento quase-FTX. Não foi. A Bithumb recuperou 99,7% dos ativos creditados no mesmo dia e comprometeu-se a cobrir as perdas restantes com fundos corporativos, incluindo um bónus de compensação de 10% para os traders afetados.

Não houve crise de solvência, nem uso indevido de fundos de clientes, nem movimentação on-chain de reservas. Mas os reguladores focaram-se noutra questão. A Comissão de Serviços Financeiros da Coreia do Sul afirmou que o incidente “expôs vulnerabilidades e riscos dos ativos virtuais”, anunciando revisões dos sistemas de controlo interno em todas as exchanges nacionais. A deputada Na Kyung-won foi mais direta, alertando que exchanges que apenas alteram números internos sem liquidação na blockchain estão “efetivamente a vender moedas que não possuem”.

Impacto nos mercados cripto e confiança nas exchanges

O impacto imediato no mercado foi contido, mas as implicações estruturais são globais. Todas as exchanges centralizadas operam sob o mesmo princípio: os saldos dos clientes são entradas de base de dados até ao levantamento. O erro da Bithumb mostrou que nada impede, por si só, que essas bases de dados exibam ativos que não existem – a menos que haja controlos operacionais robustos.

Isto não é inédito na Coreia do Sul. Em 2018, a Samsung Securities emitiu por engano 2,81 mil milhões de ações fantasmas devido a um erro semelhante de denominação, causando danos reputacionais e financeiros duradouros depois de essas ações entrarem no sistema nacional de liquidação. A diferença desta vez foi o controlo. O Bitcoin fantasma da Bithumb nunca tocou a blockchain, permitindo à exchange reverter unilateralmente as transações antes que a contaminação sistémica se instalasse.

Perspetiva dos especialistas

Os analistas concordam amplamente que não se tratou de uma falha do Bitcoin, mas sim de uma falha de conceção da exchange. Os dados on-chain da CryptoQuant não mostraram movimentos anormais de reservas, reforçando que a mecânica de fornecimento do Bitcoin permaneceu intacta. “A blockchain fez exatamente o que foi desenhada para fazer – nada”, observou um analista digital sediado em Seul, apontando antes para camadas internas de validação frágeis.

Olhando para o futuro, uma fiscalização regulatória mais apertada parece inevitável. Os reguladores sul-coreanos já sinalizaram que serão realizadas inspeções presenciais caso surjam novas fragilidades. Para os investidores, a lição é menos sobre volatilidade de preços e mais sobre risco de contraparte. A linha entre um saldo numa exchange e Bitcoin real é mais ténue do que muitos supõem, e o erro de sexta-feira tornou essa diferença visível.

Conclusão principal

A Bithumb não quebrou o Bitcoin – expôs a camada frágil de contabilidade que existe entre os utilizadores e a blockchain. O incidente mostrou como é fácil ativos fantasmas entrarem nos mercados ao vivo quando os controlos internos falham. Embora os danos tenham sido contidos, a lição é universal. À medida que a adoção das criptomoedas cresce, os maiores riscos podem já não estar on-chain, mas sim nos sistemas construídos por cima dela. Os investidores devem acompanhar como reguladores e exchanges irão responder a seguir.

Perspetiva técnica do Bitcoin

O Bitcoin recuperou moderadamente após uma queda acentuada, com o preço a estabilizar acima do mínimo recente perto dos $63.000 e a regressar para a parte inferior-média da sua faixa recente. As Bandas de Bollinger mantêm-se amplamente expandidas, indicando que a volatilidade continua elevada após a recente aceleração descendente, mesmo com o preço a regressar ao interior das bandas.

Os indicadores de momentum mostram uma recuperação parcial de condições extremas: o RSI subiu do território de sobrevenda e está agora a aproximar-se gradualmente da linha média, refletindo uma desaceleração do momentum descendente em vez de um regresso a uma forte pressão ascendente.

A força da tendência parece estar a moderar-se, com leituras do ADX inferiores às registadas durante a venda, sugerindo uma transição de um movimento direcional forte para consolidação. Estruturalmente, o preço mantém-se abaixo das antigas zonas de resistência em torno dos $78.000, $90.000 e $105.000, sugerindo que a estrutura mais ampla continua dominada pela quebra anterior em vez de uma nova descoberta de preços.

O enorme investimento da Amazon em IA é um aviso ou uma oportunidade de compra?

O plano de investimento de $200 mil milhões da Amazon em IA parece dramático porque surgiu exatamente no pior momento. Os mercados já estavam frágeis, o sentimento tecnológico estava instável e os futuros das ações dos EUA apontavam para baixo enquanto os investidores digeriam mais uma sessão difícil em Wall Street.

O plano de investimento de $200 mil milhões da Amazon em IA parece dramático porque surgiu exatamente no pior momento. Os mercados já estavam frágeis, o sentimento tecnológico estava instável e os futuros das ações dos EUA apontavam para baixo enquanto os investidores digeriam mais uma sessão difícil em Wall Street.

Quando a Amazon apresentou resultados, o S&P 500 e o Nasdaq já tinham entrado em território negativo em 2026 e a paciência estava no limite.

Assim, quando as ações da Amazon caíram mais de 10% após o fecho - na sequência de um ligeiro desvio nos lucros e uma previsão impressionante de despesas de capital - o veredito do mercado foi imediato. Isto não foi interpretado como um sinal de força estratégica, mas sim como mais um teste de stress para investidores já preparados para perdas. A grande questão agora é se essa reação reflete um risco genuíno – ou um pânico de curto prazo que pode estar a ignorar o quadro mais amplo.

O que está a impulsionar o aumento do investimento da Amazon em IA?

O plano da Amazon de investir cerca de $200 mil milhões em 2026 não é um aumento incremental. Trata-se de uma aceleração deliberada em centros de dados, chips personalizados, robótica, automação logística e infraestrutura de satélites em órbita terrestre baixa. Esse valor ultrapassa largamente os cerca de $125 mil milhões investidos em 2025 e excede confortavelmente as expectativas dos analistas, obrigando os mercados a recalibrar as suas suposições em tempo real.

Crucialmente, a Amazon insiste que este movimento é impulsionado pela procura. As receitas da AWS subiram 24% em termos anuais para $35,6 mil milhões – o crescimento mais rápido em 13 trimestres – à medida que os clientes aumentaram tanto as cargas de trabalho na cloud como a adoção de IA. O CEO Andy Jassy foi direto na chamada de resultados: a capacidade está a ser monetizada tão rapidamente quanto é instalada. Ou seja, a Amazon não está a construir centros de dados vazios. Está a correr para acompanhar a procura.

No entanto, o contexto importa. Este investimento chegou a um mercado já inclinado para o risco reduzido. A queda da Amazon repercutiu-se em todo o setor tecnológico, arrastando o sentimento para baixo à medida que os investidores reavaliavam a exposição à IA de forma mais ampla. A reação também afetou outros ativos: o bitcoin caiu para níveis não vistos desde 2024, a prata retomou a sua queda após um aumento impulsionado pelo retalho e a Strategy (anteriormente MicroStrategy) revelou uma perda trimestral devido à fraqueza das criptomoedas. Não era um mercado calmo a analisar nuances – era um mercado à procura de razões para reduzir o risco.

Porque é que o mercado reagiu de forma tão acentuada?

À primeira vista, os resultados da Amazon não eram alarmantes. As receitas superaram as expectativas, atingindo $213,4 mil milhões. AWS e publicidade também superaram as previsões. O desvio nos lucros por ação – $1,95 contra $1,97 esperados – foi trivial em termos históricos.

Mas esta época de resultados está a ser avaliada de forma diferente. Os investidores já não recompensam apenas a escala. Querem visibilidade sobre os retornos de caixa, especialmente à medida que as despesas com infraestrutura de IA disparam. O fluxo de caixa livre da Amazon nos últimos 12 meses caiu para apenas $11,2 mil milhões, apesar do fluxo de caixa operacional ter subido 20% para $139,5 mil milhões. O culpado não são operações fracas, mas sim a intensidade do capital. O investimento em IA já está a comprimir os números que os investidores avaliam.

As previsões agravaram o desconforto. O rendimento operacional do primeiro trimestre deverá ficar abaixo do consenso, com a gestão a sinalizar cerca de $1 mil milhão em custos adicionais ano a ano ligados à expansão da infraestrutura e dos satélites. Num mercado já abalado por dados laborais mais fracos – ofertas de emprego no nível mais baixo desde 2020 e despedimentos a acelerar – o timing da Amazon dificilmente poderia ser pior.

Impacto mais amplo no mercado aumenta a pressão

A queda da Amazon não aconteceu isoladamente. Enquanto Reddit e Roblox dispararam com resultados acima do esperado e previsões otimistas, esses movimentos pareceram exceções e não a regra. O tom geral manteve-se defensivo, com os investidores cada vez mais seletivos sobre onde estavam dispostos a correr riscos.

A incerteza macroeconómica adiciona outra camada. O relatório de emprego não agrícola, adiado para a próxima semana após a resolução do shutdown do governo dos EUA, agora ganha uma importância ainda maior. Dados recentes já sugeriram fissuras no mercado de trabalho, e qualquer surpresa negativa pode reforçar os receios de que o investimento empresarial – incluindo em IA – está a avançar mais rápido do que a realidade económica.

Nesse contexto, a decisão da Amazon de reforçar o investimento em infraestrutura de longo prazo parece menos uma demonstração de confiança e mais um ato de desafio. O mercado não questiona se a Amazon consegue investir. Questiona se este é o ciclo certo para pedir aos investidores que esperem.

É uma estratégia habitual da Amazon ou algo novo?

A Amazon já esteve nesta posição antes. A sua história é feita de investir antes da procura, absorver o ceticismo e emergir com vantagens estruturais que os concorrentes têm dificuldade em replicar. Prime, automação de logística e a própria AWS seguiram esse guião.

A IA, no entanto, muda a escala. Desta vez, a Amazon não está sozinha. Microsoft e Alphabet também estão a investir fortemente, o que reduz a vantagem do pioneirismo e prolonga os prazos de retorno. O fosso competitivo forma-se mais lentamente quando todos constroem ao mesmo tempo.

Dito isto, a Amazon não é apenas um comprador no ecossistema de IA. Através da Annapurna Labs, desenvolveu um negócio substancial de chips internos. Processadores personalizados como Trainium e Graviton já geram uma receita anual combinada superior a $10 mil milhões, ajudando a reduzir a dependência de fornecedores externos e a preparar o terreno para uma futura expansão das margens. Essa capacidade interna pode revelar-se crítica quando a fase de investimento atingir o pico.

Perspetiva dos especialistas: Sinal de alerta ou oportunidade?

Isto não parece ser um aviso sobre o balanço. A Amazon gerou $77,7 mil milhões em lucro líquido em 2025 e mantém ampla flexibilidade financeira. O verdadeiro risco é a narrativa – permitir que os mercados vejam o investimento em IA como ambição desmedida em vez de expansão disciplinada.

Para investidores de curto prazo, o desconforto é justificado. O fluxo de caixa está sob pressão, o sentimento é frágil e o pano de fundo macroeconómico está a deteriorar-se. A volatilidade deverá persistir até que o mercado esclareça quando o investimento em IA irá abrandar.

Para investidores de longo prazo, a queda levanta outra questão. Se a procura pela AWS se mantiver forte e a utilização da infraestrutura permanecer elevada, o investimento de hoje pode sustentar anos de poder de fixação de preços e alavancagem operacional. A Amazon está a pedir ao mercado que financie capacidade agora em troca de domínio mais tarde. A história sugere que esta aposta muitas vezes resulta – mas raramente é confortável no momento.

Conclusão principal

O enorme investimento da Amazon em IA não é um sinal de que o negócio está a vacilar. É um sinal de que a tolerância do mercado para retornos a longo prazo diminuiu drasticamente. A empresa está a escolher investir durante um ciclo de aversão ao risco, não a recuar. Se isto será um aviso ou uma oportunidade de compra dependerá da execução, da recuperação do fluxo de caixa e da rapidez com que a procura por IA se traduz em retornos visíveis. Os próximos trimestres dirão se esta queda reflete disciplina ou medo de curto prazo.

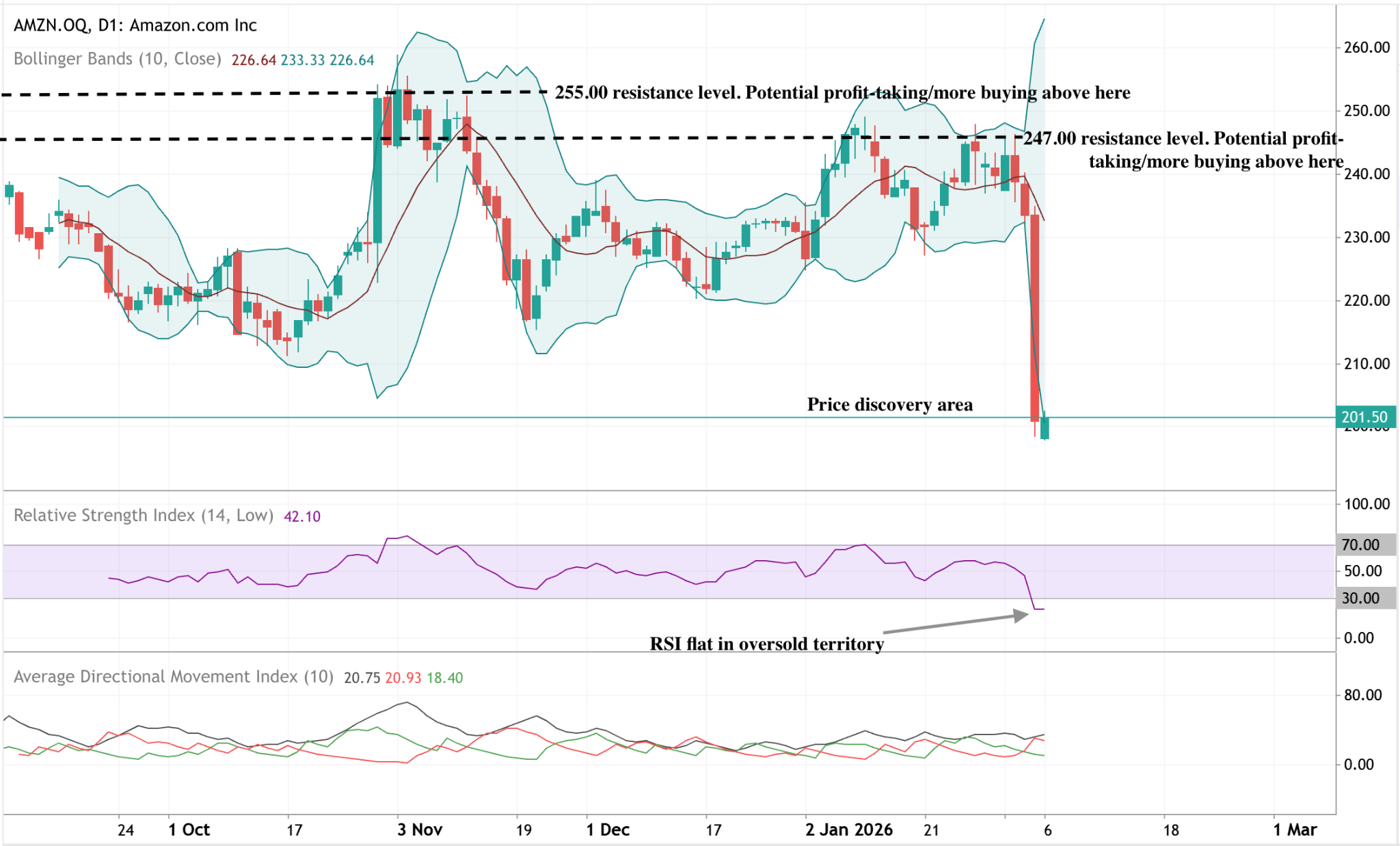

Perspetiva técnica da Amazon

A Amazon registou uma forte queda, com o preço a romper em baixa a sua faixa recente e a aproximar-se do limite inferior da estrutura gráfica. As Bandas de Bollinger expandiram-se significativamente após a descida, indicando um aumento súbito da volatilidade após um período de ação de preços mais contida.

Os indicadores de momentum refletem a intensidade do movimento: o RSI caiu para território de sobrevenda e mantém-se estável em níveis baixos, sinalizando um momentum descendente persistente em vez de uma estabilização imediata. As leituras de força da tendência mostram domínio direcional limitado, com o ADX a permanecer relativamente contido apesar do ajuste acentuado do preço.

Em termos estruturais, o preço caiu bem abaixo das áreas de resistência anteriores em torno dos $247 e $255, colocando a ação recente numa nova faixa de preços em relação à anterior.

Lamentamos, mas não encontrámos resultados correspondentes .

Sugestões de pesquisa:

- Verifique a grafia e tente novamente

- Tentar outra palavra-chave