O enorme investimento da Amazon em IA é um aviso ou uma oportunidade de compra?

O plano de investimento de $200 mil milhões da Amazon em IA parece dramático porque surgiu exatamente no pior momento. Os mercados já estavam frágeis, o sentimento tecnológico estava instável e os futuros das ações dos EUA apontavam para baixo enquanto os investidores digeriam mais uma sessão difícil em Wall Street.

Quando a Amazon apresentou resultados, o S&P 500 e o Nasdaq já tinham entrado em território negativo em 2026 e a paciência estava no limite.

Assim, quando as ações da Amazon caíram mais de 10% após o fecho - na sequência de um ligeiro desvio nos lucros e uma previsão impressionante de despesas de capital - o veredito do mercado foi imediato. Isto não foi interpretado como um sinal de força estratégica, mas sim como mais um teste de stress para investidores já preparados para perdas. A grande questão agora é se essa reação reflete um risco genuíno – ou um pânico de curto prazo que pode estar a ignorar o quadro mais amplo.

O que está a impulsionar o aumento do investimento da Amazon em IA?

O plano da Amazon de investir cerca de $200 mil milhões em 2026 não é um aumento incremental. Trata-se de uma aceleração deliberada em centros de dados, chips personalizados, robótica, automação logística e infraestrutura de satélites em órbita terrestre baixa. Esse valor ultrapassa largamente os cerca de $125 mil milhões investidos em 2025 e excede confortavelmente as expectativas dos analistas, obrigando os mercados a recalibrar as suas suposições em tempo real.

Crucialmente, a Amazon insiste que este movimento é impulsionado pela procura. As receitas da AWS subiram 24% em termos anuais para $35,6 mil milhões – o crescimento mais rápido em 13 trimestres – à medida que os clientes aumentaram tanto as cargas de trabalho na cloud como a adoção de IA. O CEO Andy Jassy foi direto na chamada de resultados: a capacidade está a ser monetizada tão rapidamente quanto é instalada. Ou seja, a Amazon não está a construir centros de dados vazios. Está a correr para acompanhar a procura.

No entanto, o contexto importa. Este investimento chegou a um mercado já inclinado para o risco reduzido. A queda da Amazon repercutiu-se em todo o setor tecnológico, arrastando o sentimento para baixo à medida que os investidores reavaliavam a exposição à IA de forma mais ampla. A reação também afetou outros ativos: o bitcoin caiu para níveis não vistos desde 2024, a prata retomou a sua queda após um aumento impulsionado pelo retalho e a Strategy (anteriormente MicroStrategy) revelou uma perda trimestral devido à fraqueza das criptomoedas. Não era um mercado calmo a analisar nuances – era um mercado à procura de razões para reduzir o risco.

Porque é que o mercado reagiu de forma tão acentuada?

À primeira vista, os resultados da Amazon não eram alarmantes. As receitas superaram as expectativas, atingindo $213,4 mil milhões. AWS e publicidade também superaram as previsões. O desvio nos lucros por ação – $1,95 contra $1,97 esperados – foi trivial em termos históricos.

Mas esta época de resultados está a ser avaliada de forma diferente. Os investidores já não recompensam apenas a escala. Querem visibilidade sobre os retornos de caixa, especialmente à medida que as despesas com infraestrutura de IA disparam. O fluxo de caixa livre da Amazon nos últimos 12 meses caiu para apenas $11,2 mil milhões, apesar do fluxo de caixa operacional ter subido 20% para $139,5 mil milhões. O culpado não são operações fracas, mas sim a intensidade do capital. O investimento em IA já está a comprimir os números que os investidores avaliam.

As previsões agravaram o desconforto. O rendimento operacional do primeiro trimestre deverá ficar abaixo do consenso, com a gestão a sinalizar cerca de $1 mil milhão em custos adicionais ano a ano ligados à expansão da infraestrutura e dos satélites. Num mercado já abalado por dados laborais mais fracos – ofertas de emprego no nível mais baixo desde 2020 e despedimentos a acelerar – o timing da Amazon dificilmente poderia ser pior.

Impacto mais amplo no mercado aumenta a pressão

A queda da Amazon não aconteceu isoladamente. Enquanto Reddit e Roblox dispararam com resultados acima do esperado e previsões otimistas, esses movimentos pareceram exceções e não a regra. O tom geral manteve-se defensivo, com os investidores cada vez mais seletivos sobre onde estavam dispostos a correr riscos.

A incerteza macroeconómica adiciona outra camada. O relatório de emprego não agrícola, adiado para a próxima semana após a resolução do shutdown do governo dos EUA, agora ganha uma importância ainda maior. Dados recentes já sugeriram fissuras no mercado de trabalho, e qualquer surpresa negativa pode reforçar os receios de que o investimento empresarial – incluindo em IA – está a avançar mais rápido do que a realidade económica.

Nesse contexto, a decisão da Amazon de reforçar o investimento em infraestrutura de longo prazo parece menos uma demonstração de confiança e mais um ato de desafio. O mercado não questiona se a Amazon consegue investir. Questiona se este é o ciclo certo para pedir aos investidores que esperem.

É uma estratégia habitual da Amazon ou algo novo?

A Amazon já esteve nesta posição antes. A sua história é feita de investir antes da procura, absorver o ceticismo e emergir com vantagens estruturais que os concorrentes têm dificuldade em replicar. Prime, automação de logística e a própria AWS seguiram esse guião.

A IA, no entanto, muda a escala. Desta vez, a Amazon não está sozinha. Microsoft e Alphabet também estão a investir fortemente, o que reduz a vantagem do pioneirismo e prolonga os prazos de retorno. O fosso competitivo forma-se mais lentamente quando todos constroem ao mesmo tempo.

Dito isto, a Amazon não é apenas um comprador no ecossistema de IA. Através da Annapurna Labs, desenvolveu um negócio substancial de chips internos. Processadores personalizados como Trainium e Graviton já geram uma receita anual combinada superior a $10 mil milhões, ajudando a reduzir a dependência de fornecedores externos e a preparar o terreno para uma futura expansão das margens. Essa capacidade interna pode revelar-se crítica quando a fase de investimento atingir o pico.

Perspetiva dos especialistas: Sinal de alerta ou oportunidade?

Isto não parece ser um aviso sobre o balanço. A Amazon gerou $77,7 mil milhões em lucro líquido em 2025 e mantém ampla flexibilidade financeira. O verdadeiro risco é a narrativa – permitir que os mercados vejam o investimento em IA como ambição desmedida em vez de expansão disciplinada.

Para investidores de curto prazo, o desconforto é justificado. O fluxo de caixa está sob pressão, o sentimento é frágil e o pano de fundo macroeconómico está a deteriorar-se. A volatilidade deverá persistir até que o mercado esclareça quando o investimento em IA irá abrandar.

Para investidores de longo prazo, a queda levanta outra questão. Se a procura pela AWS se mantiver forte e a utilização da infraestrutura permanecer elevada, o investimento de hoje pode sustentar anos de poder de fixação de preços e alavancagem operacional. A Amazon está a pedir ao mercado que financie capacidade agora em troca de domínio mais tarde. A história sugere que esta aposta muitas vezes resulta – mas raramente é confortável no momento.

Conclusão principal

O enorme investimento da Amazon em IA não é um sinal de que o negócio está a vacilar. É um sinal de que a tolerância do mercado para retornos a longo prazo diminuiu drasticamente. A empresa está a escolher investir durante um ciclo de aversão ao risco, não a recuar. Se isto será um aviso ou uma oportunidade de compra dependerá da execução, da recuperação do fluxo de caixa e da rapidez com que a procura por IA se traduz em retornos visíveis. Os próximos trimestres dirão se esta queda reflete disciplina ou medo de curto prazo.

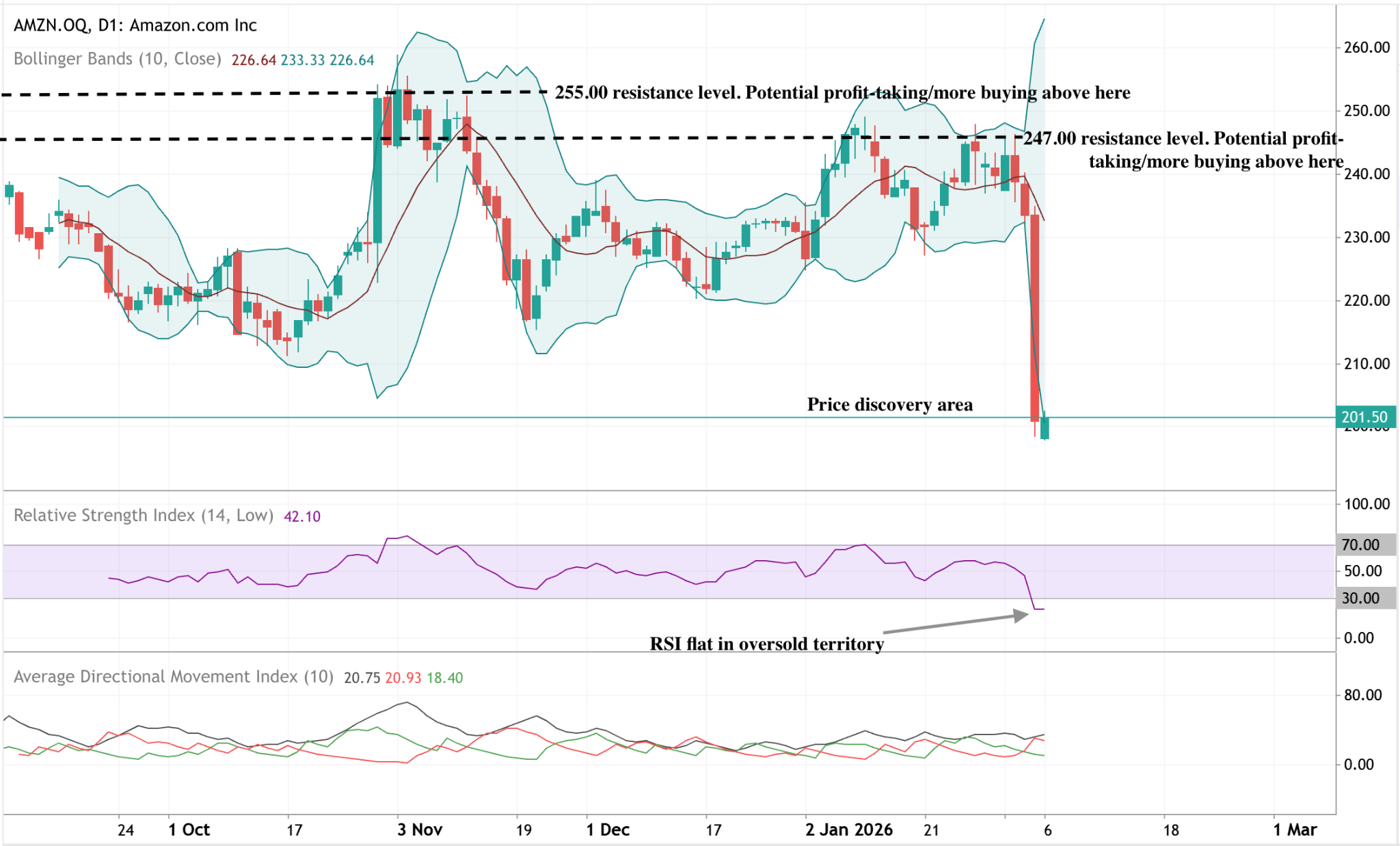

Perspetiva técnica da Amazon

A Amazon registou uma forte queda, com o preço a romper em baixa a sua faixa recente e a aproximar-se do limite inferior da estrutura gráfica. As Bandas de Bollinger expandiram-se significativamente após a descida, indicando um aumento súbito da volatilidade após um período de ação de preços mais contida.

Os indicadores de momentum refletem a intensidade do movimento: o RSI caiu para território de sobrevenda e mantém-se estável em níveis baixos, sinalizando um momentum descendente persistente em vez de uma estabilização imediata. As leituras de força da tendência mostram domínio direcional limitado, com o ADX a permanecer relativamente contido apesar do ajuste acentuado do preço.

Em termos estruturais, o preço caiu bem abaixo das áreas de resistência anteriores em torno dos $247 e $255, colocando a ação recente numa nova faixa de preços em relação à anterior.

Os números de desempenho apresentados não garantem desempenhos futuros.

Os números de desempenho futuro apresentados são apenas estimativas e podem não ser um indicador fiável de desempenhos futuros.