검색 결과

2025년 금은 여전히 헤지 수단일까, 아니면 정책 주도 자산이 될까?

금 가격이 3,300달러 선을 지키기 위해 고군분투하면서 금이 여전히 전통적인 헤지 수단으로 작용하는지, 아니면 주로 정책 주도 자산이 되었는지에 대한 의문이 제기되고 있습니다.

금 가격이 3,300달러 선을 지키기 위해 고군분투하면서 금이 여전히 전통적인 헤지 수단으로 작용하는지, 아니면 주로 정책 주도 자산이 되었는지에 대한 의문이 제기되고 있습니다. 연방준비제도(Fed)의 장기 고금리 기조와 강한 미국 달러가 상승 모멘텀을 제한하는 반면, 중국 주도의 꾸준한 중앙은행 매수는 구조적 바닥을 제공하고 있습니다. 한때 안전자산 수요를 촉진했던 지정학적 위험과 관세 우려는 영향력이 줄어든 것으로 보이며, 이는 금의 정체성이 변화하고 있음을 시사합니다.

주요 내용

- 금은 눈에 띄는 하락 후 3,318달러 근처에서 거래되며 데스 크로스 형성이 임박해 있습니다.

- Fed의 신중한 입장과 지속되는 인플레이션 위험이 미국 달러를 강세로 유지해 안전자산 매력을 제한하고 있습니다.

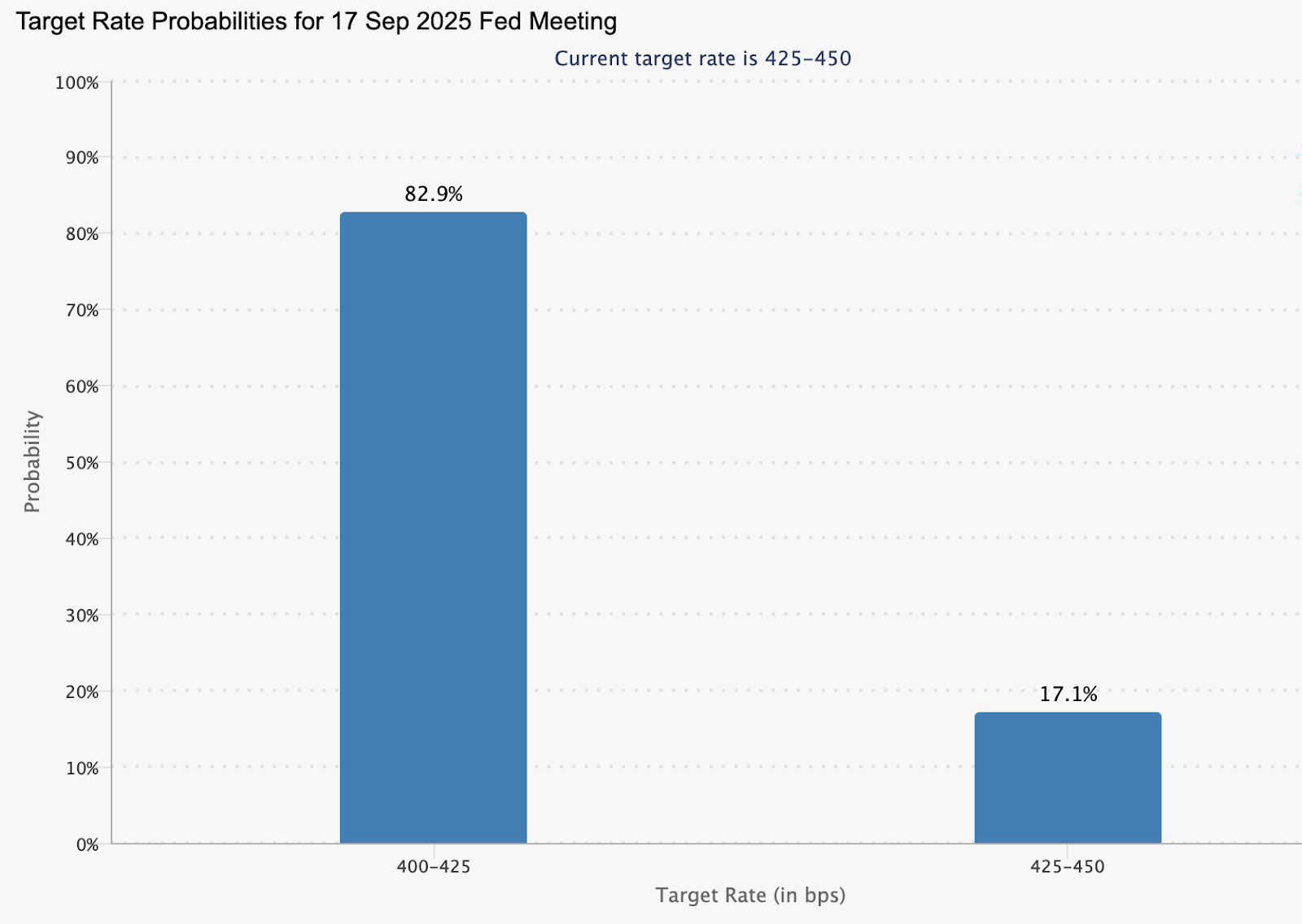

- 9월 Fed 금리 인하 확률은 82.9%로, 지난주 100%에서 하락해 완화 기대가 누그러졌음을 반영합니다.

- 중국은 7월에 6만 온스를 추가 매수하며 9개월 연속 금 매수를 이어갔습니다.

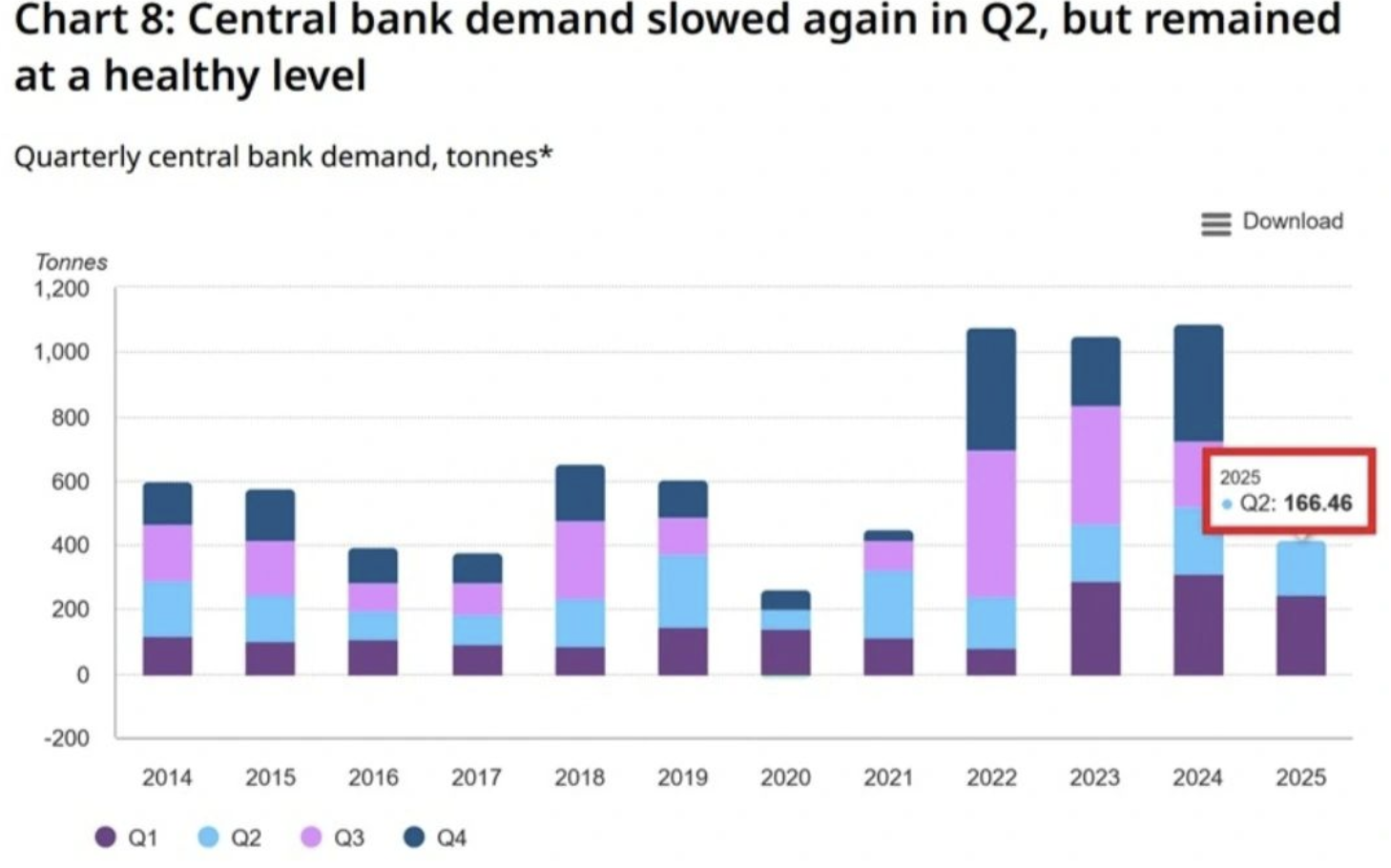

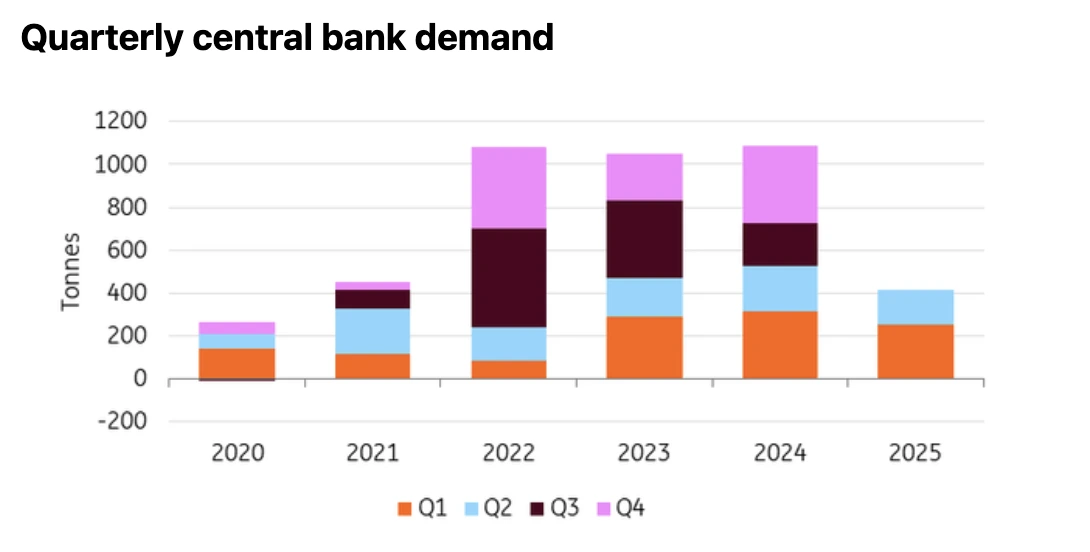

- 중앙은행들은 2025년 상반기에 총 415톤을 매수했으며, 전년 대비 21% 감소했지만 여전히 역사적으로 강한 수준입니다.

- 은은 금과 달리 고가로 인해 동전 판매는 줄었으나 ETF 유입은 증가했습니다.

Fed 정책이 금에 압박을 가하다

2025년 금 가격의 주요 동력은 연방준비제도(Fed)의 입장이었습니다. 시장은 올해 두 차례 금리 인하를 예상했으며 첫 인하는 9월로 기대했으나, 강한 미국 경제 지표와 지속되는 인플레이션으로 인해 이러한 기대가 줄어들었습니다.

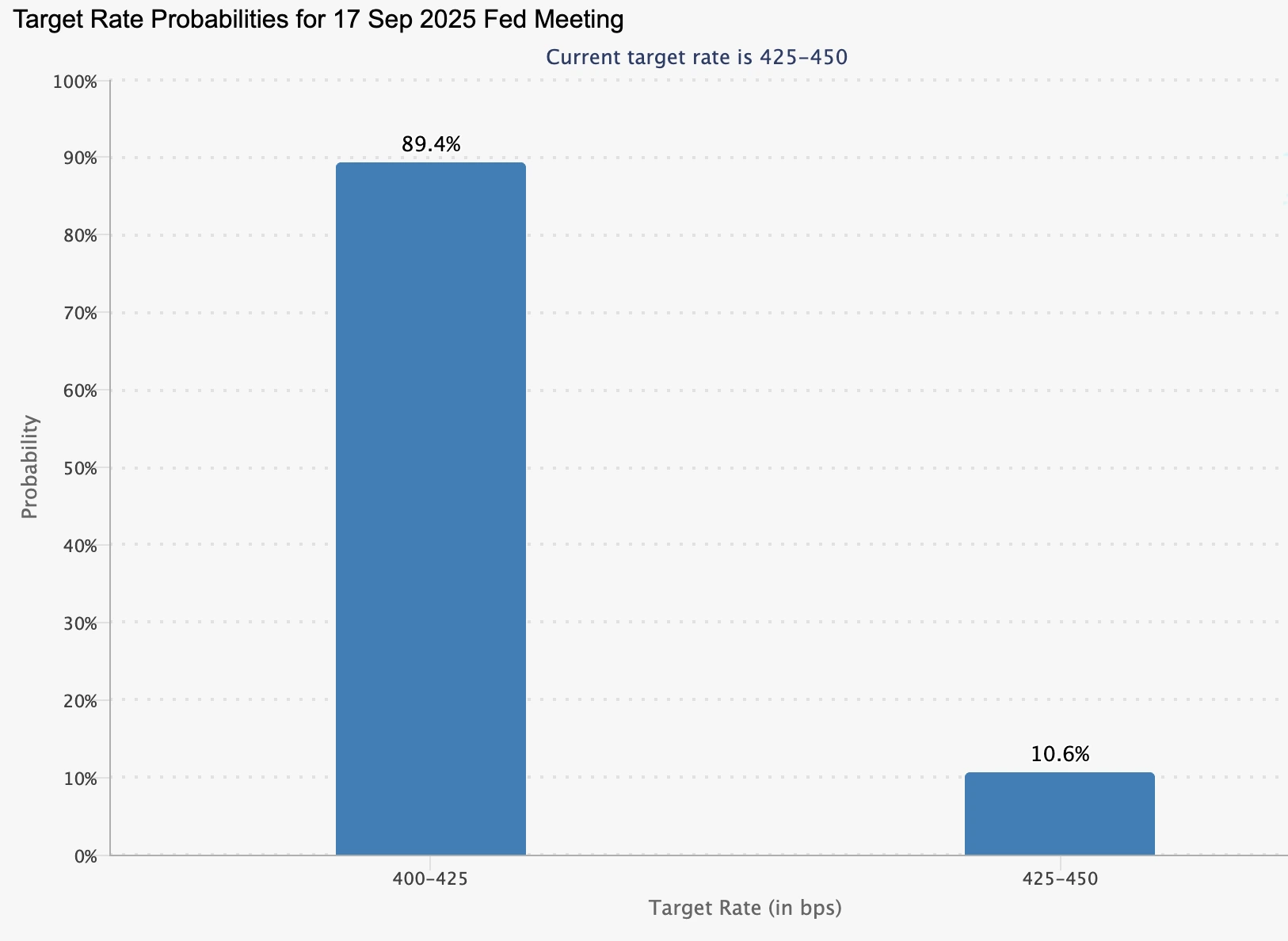

CME FedWatch 도구에 따르면 9월 금리 인하 확률은 82.9%로, 일주일 전 100%에서 하락했습니다.

대체 텍스트: 2025년 9월 17일 회의에 대한 Fed 목표 금리 확률을 보여주는 막대 차트.

출처: CME

이번 주 발표된 미국 주택 지표는 달러 강세를 더했으며, 7월 회의록은 7월 고용 및 CPI 수치 이전에 작성되어 명확한 방향성을 제공하지 못할 것으로 보입니다. 당장의 관심은 제롬 파월의 잭슨홀 심포지엄 연설에 쏠려 있습니다. 그의 지침이 금 가격이 안정될지 하락할지 결정하는 데 중요할 것입니다.

금의 안전자산 매력 약화

금은 지정학적 사건에 대한 반응이 미미했습니다. 미국, EU, 우크라이나 지도자 간의 성공적인 회담과 푸틴-젤렌스키 회담 가능성 논의에도 불구하고 금 가격은 의미 있는 반등을 보이지 않았습니다. 마찬가지로 트럼프 대통령이 우크라이나에 지상군 파병을 배제하고 공중 지원 가능성을 시사한 것도 큰 영향을 미치지 못했습니다.

과거라면 이러한 상황이 금 매수세를 촉진했겠지만, 무역 전쟁 위협이 사라지고 관세가 대부분 해제되면서 금의 안전자산 역할은 약화된 것으로 보입니다. 투자자들은 글로벌 지정학적 긴장보다 Fed의 움직임에 더 주목하고 있습니다.

중앙은행 금 매수가 구조적 지지 제공

단기 거래는 Fed 기대에 좌우되지만, 중앙은행들은 여전히 금 수요를 뒷받침하고 있습니다. 중국 중앙은행은 7월에 6만 온스를 추가 매수하며 9개월 연속 누적을 이어가고, 보유량은 7,396만 온스에 달합니다.

전 세계적으로 중앙은행들은 2분기에 166.5톤, 2025년 상반기에 415톤을 매수했습니다. 이는 작년 기록적인 속도보다 21% 감소했지만 역사적 기준으로는 여전히 강한 수준입니다.

대체 텍스트: 2014년부터 2025년까지 분기별 중앙은행 금 수요(톤)를 보여주는 누적 막대 차트.

출처: World Gold Council, Metals Focus

정제 서비스 제공업체 Heraeus는 금이 미국 관세의 영향을 받지 않고 글로벌 불안정성 속에서도 안정세를 유지하고 있다고 지적합니다. 이 회사는 Fed가 결국 금리를 인하하면 약한 달러가 금 가격 회복에 도움이 될 수 있다고 강조합니다.

금과 은의 성과 차이

은은 대조적인 모습을 보입니다. 8월 15일 은 가격은 온스당 37.9달러로 다개월 최고가 근처에서 마감했습니다.

대체 텍스트: 2025년 5월부터 8월까지 TradingView의 은(XAG/USD) 일간 캔들스틱 차트.

출처: TradingView

높은 가격은 실물 동전 판매를 억제했지만 상장지수펀드(ETF) 유입을 촉진했습니다. 이는 투자자들이 은에 대한 노출을 원하지만 실물 구매보다는 금융 상품을 선호함을 나타냅니다.

이러한 차이는 더 넓은 주제를 강조합니다. 금이 점점 정책 주도형으로 변하는 반면, 은은 금융 시장과 산업적 중요성을 통해 수요를 끌어모으며 각 금속이 거시경제 상황에 반응하는 방식을 재구성하고 있습니다.

금 가격 기술적 분석

작성 시점에서 금은 눈에 띄는 하락 후 3,318달러 부근에 머물고 있으며 데스 크로스 형성이 임박해 있습니다. 이는 추가 하락 가능성을 시사합니다. 그러나 거래량 막대는 매수세가 우세함을 보여주어 반등 가능성을 암시합니다.

대체 텍스트: 50일(주황색) 및 200일(파란색) 이동평균선과 함께 3,345, 3,360, 3,400 저항선을 표시한 금(XAU/USD) 4시간 캔들스틱 차트.

출처: Deriv MT5

- 데스 크로스가 현실화되면 금 가격은 추가 하락할 수 있습니다.

- 가격 움직임이 임박한 형성을 무시하면 3,345달러와 3,360달러 저항선을 목표로 반등할 수 있습니다.

- 더 강한 반등은 3,400달러 부근에서 저항벽에 직면할 가능성이 큽니다.

시장 영향 및 시나리오

- 약세 시나리오: 데스 크로스가 확인되고 3,248달러 아래로 하락하면 더 깊은 추세 변화가 나타나며 Fed 주도의 약세 전망이 강화됩니다.

- 중립 시나리오: 3,282~3,311달러 범위 내에서 유지되면 금은 횡보세를 보이며 파월의 지침과 향후 인플레이션 데이터를 기다리게 됩니다.

- 강세 시나리오: Fed의 비둘기파적 전환이나 달러 약세가 발생하면 중앙은행 매수 지속에 힘입어 반등이 촉발될 수 있습니다.

투자 시사점

트레이더에게 금의 기술적 셋업은 단기 전략에 있어 3,248~3,400달러 구간이 중요함을 강조합니다. 단기 신호는 파월의 발언이 Fed의 방향성을 명확히 할 때까지 신중함을 권고합니다.

포트폴리오 매니저에게 금은 정체성 변화의 조짐을 보이고 있습니다. 안전자산 기능은 약화되고 있으며, Fed 정책 주기와 중앙은행 전략이 가격 움직임을 점점 더 좌우하고 있습니다. 은은 더 역동적인 투자자 주도 기회를 제공할 수 있지만, 금은 중앙은행 보유고에서 전략적 역할을 유지하며 장기적 중요성을 보장합니다.

자주 묻는 질문

왜 금 가격이 압박을 받고 있나요?

Fed가 공격적인 금리 인하를 저지하면서 미국 달러가 강세를 유지해 금의 전통적인 안전자산 수요가 줄어들었기 때문입니다.

금은 여전히 안전자산인가요?

최근 지정학적 위험에 대한 미미한 반응은 금이 위기보다는 정책 주도형 자산으로 점점 더 변하고 있음을 시사합니다.

중앙은행은 어떤 역할을 하나요?

중앙은행들은 단기 모멘텀 약화에도 불구하고 중국이 주도하며 금을 계속 축적해 장기 수요를 제공하고 있습니다.

은은 어떻게 다르게 움직이나요?

은의 높은 가격은 동전 판매를 줄였지만 ETF 유입을 증가시켜 금융 투자자의 관심을 반영합니다.

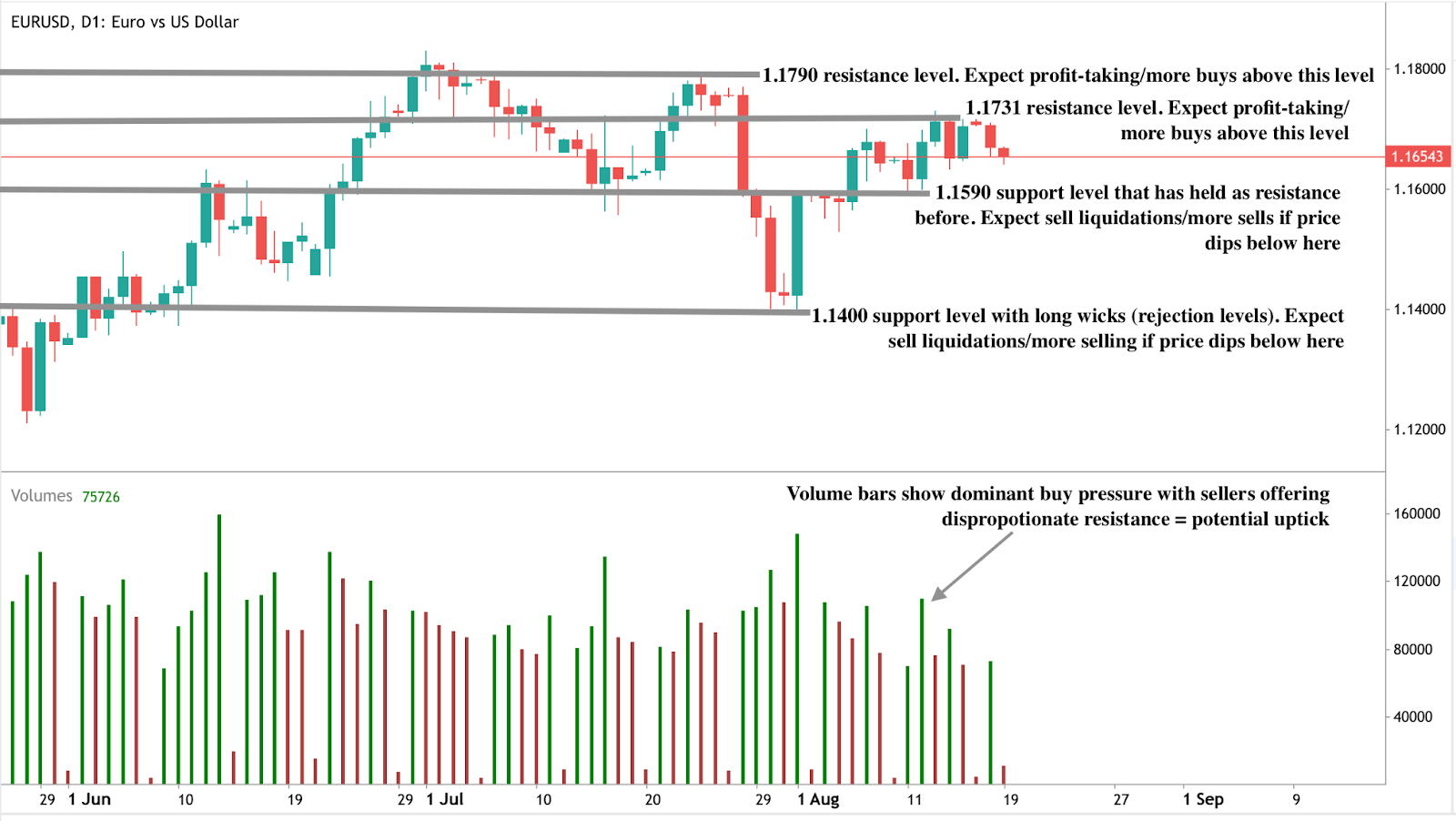

2025년 EUR/USD 트레이더를 위한 미국 제조업 둔화 신호

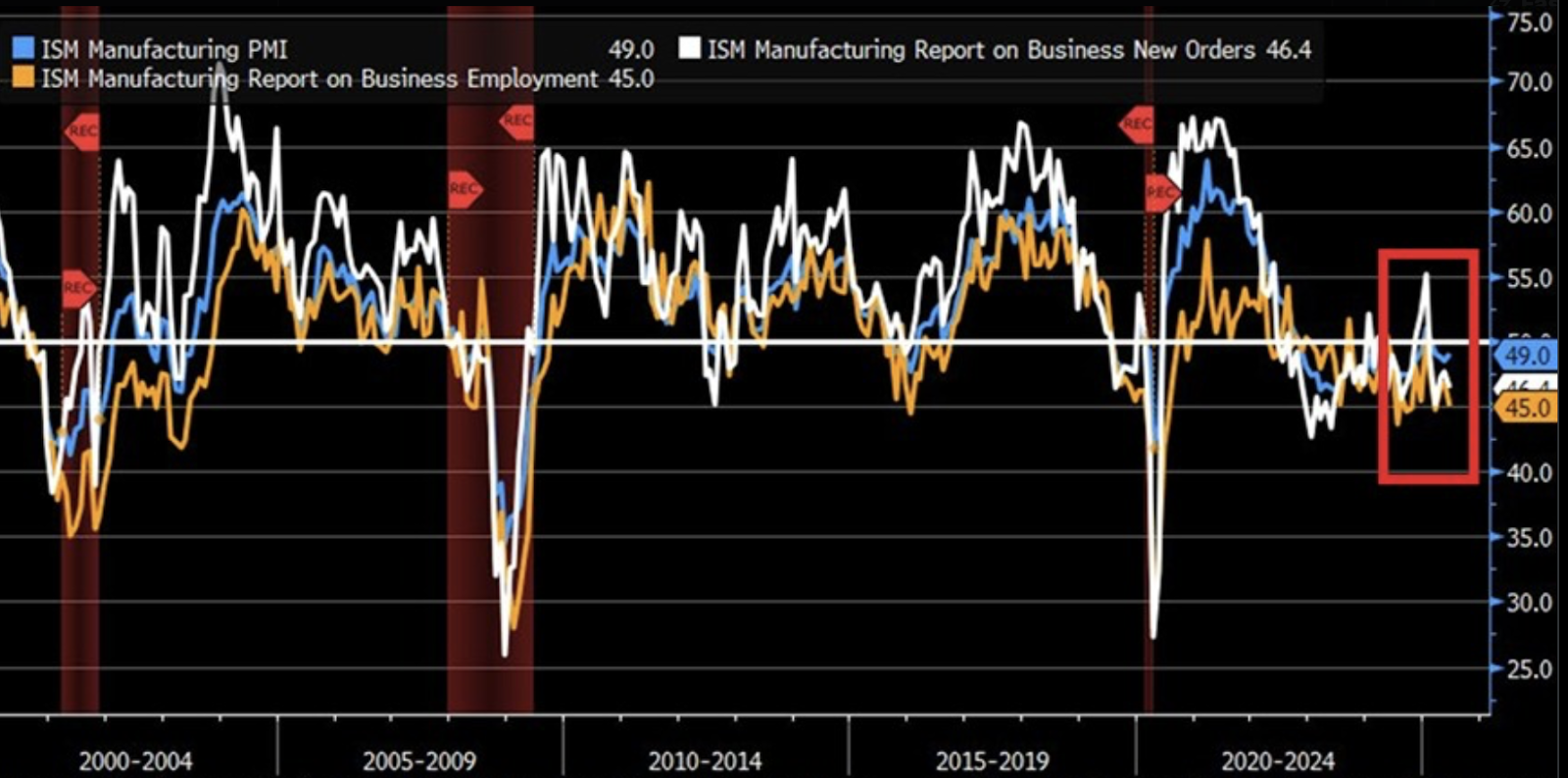

미국 제조업이 7월에 위축되면서 스태그플레이션 우려가 커지고 달러에 압박을 가하고 있습니다.

미국 제조업은 7월에 위축되어 스태그플레이션 우려를 높이고 달러에 압박을 가했습니다. 2025년 7월 ISM 제조업 PMI는 48.0으로 하락했으며, 신규 주문은 6월의 46.4에서 소폭 상승한 47.1을 기록했습니다. 고용 지수는 소폭 하락하여 43.4가 되었습니다. 동시에 7월 투입 비용은 여전히 높은 수준을 유지하여 지속적인 인플레이션을 시사합니다. 성장 둔화와 높은 물가의 이 조합은 연방준비제도(Fed)를 어려운 입장에 놓이게 하며 EUR/USD 트레이더들에게 중요한 전환점을 제공합니다.

주요 요점

- ISM 제조업 PMI 48.0은 4개월 연속 위축을 나타냅니다.

- 신규 주문과 고용 지수 각각 47.1과 43.4%로 산업 약세를 확인합니다.

- 높은 투입 비용은 스태그플레이션 위험을 부추기며 Fed에 어려운 선택을 강요합니다.

- 시장에서는 9월 Fed 금리 인하 확률을 83%로 보고 있으나 인플레이션이 지연 요인이 될 수 있습니다.

- EUR/USD는 매수 구간에서 거래 중이며, 1.1590과 1.1400이 잠재적 지지선, 1.1731과 1.1790이 저항선입니다.

미국 제조업 PMI 둔화가 부각하는 스태그플레이션 위험

미국 제조업의 약세는 경제 모멘텀 상실의 가장 명확한 신호 중 하나가 되었습니다. PMI 위축은 산업 수요 감소를 강조하며, 신규 주문은 소폭 증가한 반면 제조업 고용은 더 하락했습니다.

이러한 공장 기반의 약화는 전통적으로 미국 경제 성장을 지탱하고 달러 강세를 뒷받침해왔기 때문에 중요합니다. 동시에 높은 투입 비용은 인플레이션 압력이 여전히 내재되어 있음을 보여줍니다. 64.8에 근접한 가격 지수는 기업들이 적은 생산량에 더 많은 비용을 지불하고 있음을 의미하며, 이는 마진을 압박하고 고용에 부담을 줍니다.

경제학자들은 이러한 상황이 1970년대의 스태그플레이션 환경과 유사하다고 경고합니다. 당시에는 성장이 정체된 반면 물가는 계속 상승했고, 이 시기에는 달러 약세가 지속되었습니다.

Fed 정책 딜레마와 달러 전망

연방준비제도는 현재 익숙한 딜레마에 직면해 있습니다. 한편으로 시장은 9월 금리 인하 확률을 83%로 반영하고 있으며, 10월과 12월에도 추가 인하가 예상됩니다.

이러한 기대는 둔화하는 경제, 약한 소비자 심리, 하락하는 산업 활동에서 비롯됩니다. 반면, 높은 투입 비용에 따른 고집스러운 인플레이션은 Fed가 금리를 유지하거나 시장 안정을 위해 매파적 기조를 유지하도록 압박할 수 있습니다.

이러한 줄다리기는 달러를 노출시킵니다. 금리 인하는 달러의 수익률 매력을 감소시켜 달러 약세를 초래하고, 이는 유로가 상승할 기회를 제공합니다. 그러나 Fed가 주저하거나 완화 정책을 지연하면 달러가 일시적으로 강세를 회복하여 EUR/USD 상승을 제한할 수 있습니다. 트레이더들은 장기적인 유로 상승을 기대하면서도 단기 달러 반등에 대비해 헤지하는 등 의견이 분분합니다.

지정학적 요인이 유로 회복력 지원

미국 국내 정책을 넘어 지정학적 요인도 EUR/USD 흐름에 영향을 미치고 있습니다. 알래스카에서 열린 트럼프-푸틴 정상회담은 우크라이나 휴전 가능성을 제기했으나 아직 돌파구는 확인되지 않았습니다. 지속 가능한 평화 협정은 글로벌 에너지 비용을 낮추고 유럽 산업 기반에 대한 신뢰를 높이며 전쟁 관련 위험 프리미엄을 줄여 유로에 긍정적일 것입니다.

특히 낮아진 석유 및 가스 가격은 독일과 기타 에너지 집약적 유로존 경제에 이익을 주어 2022년 이후 잃었던 경쟁력을 일부 회복시킬 것입니다.

UBS 애널리스트들은 의미 있는 긴장 완화가 연말까지 EUR/USD를 1.21까지 밀어올릴 수 있으며, Fed 완화와 지정학적 안정화가 겹칠 경우 유로 강세가 더욱 강화될 것이라고 지적합니다.

제조업 정책 불확실성이 위험 가중

관세와 산업 정책은 상황을 더욱 복잡하게 만듭니다. 트럼프의 100개국 이상에 대한 광범위한 관세는 미국 제조업체들의 비용을 낮추기는커녕 오히려 증가시키고 있습니다.

경제학자들은 빈번한 정책 변경, 법적 도전, 명확한 목표 부재 등 일관성 없는 무역 정책이 공장에 대한 장기 투자를 저해한다고 경고합니다. 합동경제위원회는 관세 불확실성이 지속될 경우 2029년까지 약 4,900억 달러의 제조업 투자 손실이 발생할 것으로 추산합니다.

이는 외환 시장에 중요합니다. 경쟁력이 약화된 미국 제조업 기반은 달러에 대한 장기적 지지를 약화시키기 때문입니다. 반도체와 전기차 투자를 촉진한 바이든 행정부의 목표 지향적 정책과 달리, 명확한 산업 방향성 없는 광범위한 관세는 단기 변동성을 초래하고 장기 경쟁력을 저해할 위험이 있습니다.

EUR/USD 기술적 수준

작성 시점에서 이 통화쌍은 매수 구간 내에서 하락세를 보이고 있어 상승 전환 가능성을 시사합니다. 이 강세 시나리오는 매수 압력이 우세함을 보여주는 거래량 막대에 의해 뒷받침되지만, 매도세가 강하게 밀어붙일 경우 반전될 수 있습니다. 매도세가 더 밀어붙이면 1.1590과 1.1400에서 가격이 지지될 수 있습니다. 반대로 상승세가 재개되면 1.1731과 1.1790 저항선에서 매수세가 유지될 수 있습니다.

투자 시사점

트레이더들에게 현재 상황은 단기적 불확실성과 중기적 기회가 결합된 모습입니다. 미국 공장 약세와 스태그플레이션 위험은 Fed가 금리를 완화할 경우 달러의 구조적 강세가 약화될 가능성을 시사합니다. 그러나 끈질긴 인플레이션은 단기적으로 달러를 지지할 수 있어 명확한 정책 신호가 나타날 때까지 EUR/USD 상승을 제한할 수 있습니다.

전술적으로는 1.1590 이상에서 조정 매수를 선호하며 지정학적 상황이 개선될 경우 돌파를 노리는 전략이 유리할 수 있습니다. 장기적으로는 우크라이나 평화 협정과 Fed 금리 인하가 결합되어 2025년 말까지 EUR/USD를 1.20~1.21 구간으로 밀어올릴 수 있으나, 미국 관세 및 제조업 투자에 대한 지속적인 정책 불확실성은 부담으로 남을 것입니다.

자주 묻는 질문

미국 제조업 둔화가 EUR/USD에 왜 중요한가요?

성장 둔화는 달러 수요를 줄이고 인플레이션은 Fed 정책을 복잡하게 만들어 달러를 취약하게 만들기 때문입니다.

스태그플레이션이란 무엇이며, 왜 여기서 중요한가요?

낮은 성장과 높은 인플레이션이 동시에 발생하여 중앙은행의 선택지를 제한하고 역사적으로 달러 약세를 초래하는 현상입니다.

우크라이나 평화 협정이 EUR/USD에 영향을 줄 수 있나요?

네. 휴전은 에너지 비용을 낮추고 유로존 신뢰를 높이며 유로를 강화할 것입니다.

현재 주요 EUR/USD 수준은 어디인가요?

지지선은 1.1590과 1.1400, 저항선은 1.1731과 1.1790입니다.

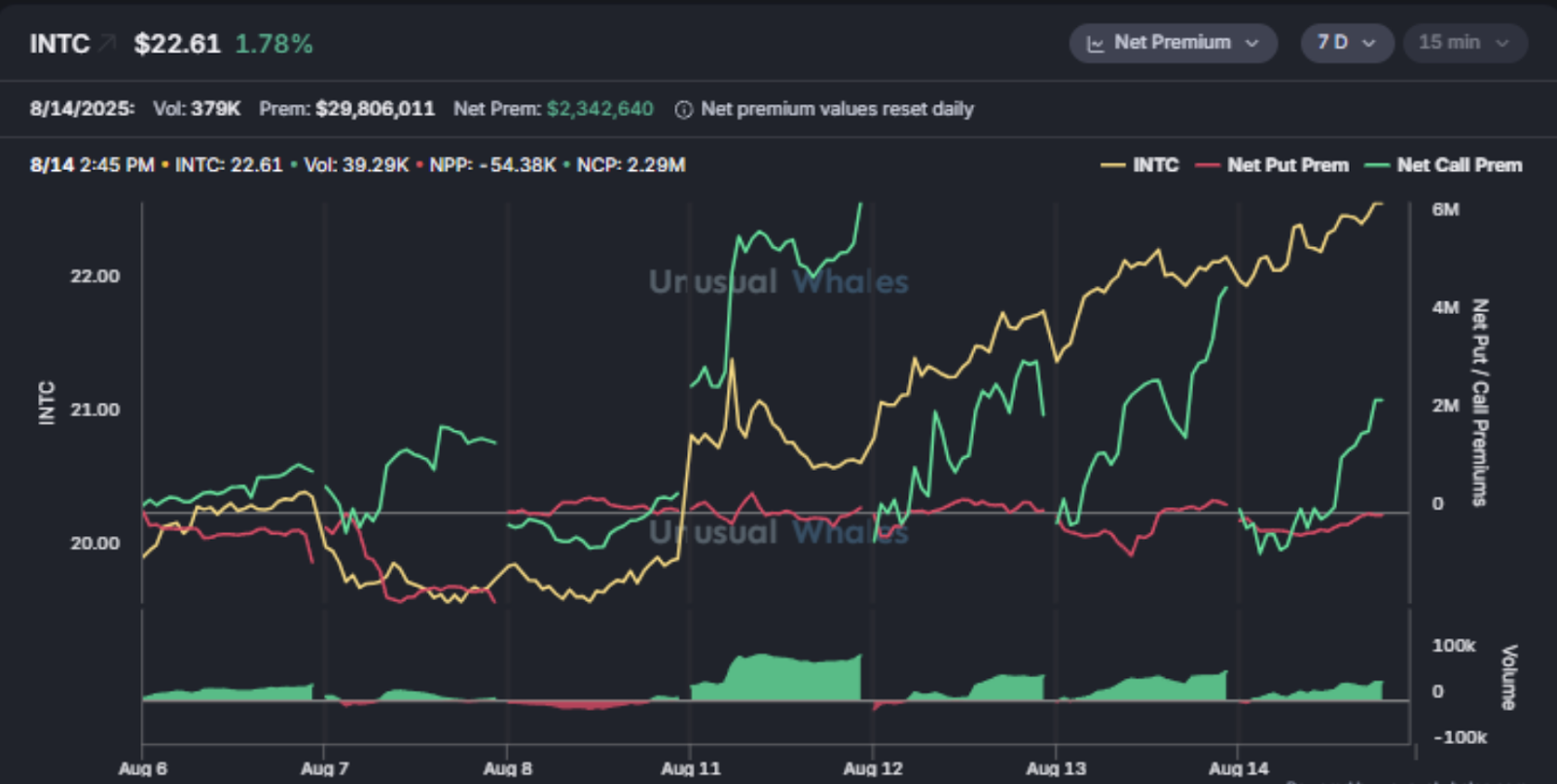

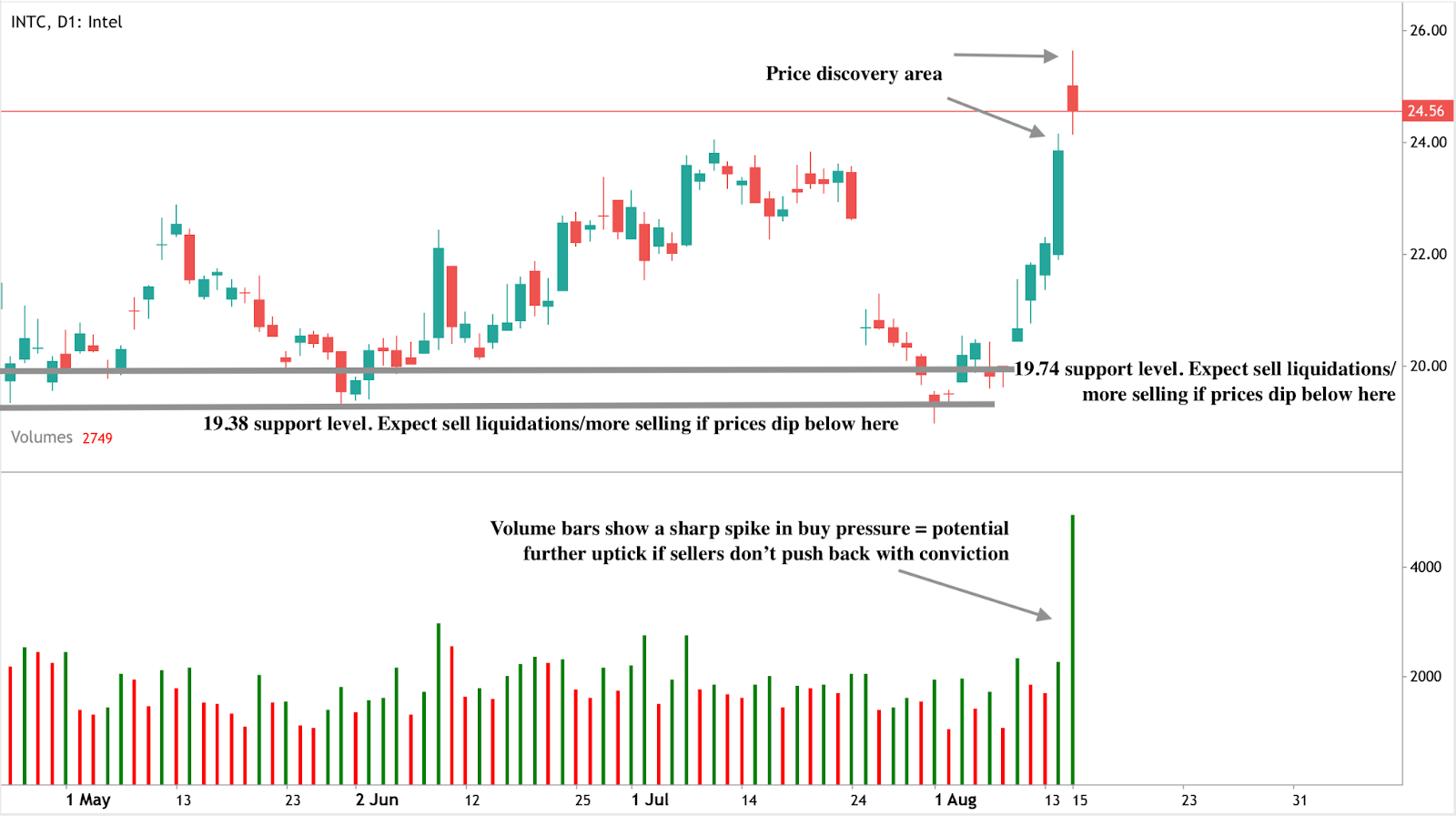

인텔 주가 급등은 전환점인가 일시적 상승인가?

이번 급등으로 인텔의 연초 대비 상승률이 19%에 달했지만, 발표 전 비정상적인 거래 활동이 내부자 추측을 불러일으켜 이번 움직임이 지속 가능한지 아니면 단기적인지에 대한 의문을 제기하고 있습니다.

인텔 주가는 트럼프 행정부가 직접 이 반도체 제조업체에 투자할 수 있다는 보도 이후 급등했습니다. 반도체 섹터 전체가 2% 이상 하락한 가운데 인텔의 강세는 이례적이었습니다. 이번 급등으로 인텔의 연초 대비 상승률이 19%에 달했지만, 발표 전 비정상적인 거래 활동이 내부자 추측을 불러일으켜 이번 움직임이 지속 가능한지 아니면 단기적인지에 대한 의문을 제기하고 있습니다.

주요 내용

- 인텔 주가는 미국 정부의 잠재적 투자 보도에 힘입어 8.9% 상승해 24.20달러를 기록하며 반도체 섹터 하락세를 거스름.

- 트럼프 대통령은 수입 반도체에 대해 200%~300%의 관세 부과를 시사하며 국내 산업 지원에 대한 기대감을 높임.

- 인텔 CEO 립-부 탄은 급등 며칠 전 트럼프를 만났으나, 트럼프는 이전에 그가 중국과의 연루 의혹으로 비판한 바 있음.

- 발표 전 비정상적인 콜 옵션 거래 활동이 내부자 거래 의혹을 불러일으킴.

- 애널리스트들은 정부 지원을 인텔에 대한 잠재적 ‘생명줄’로 보지만, 개인 투자자들은 시장 공정성에 의문을 제기함.

- 인텔의 오하이오 팹 프로젝트와 14A 공정 개발이 정부 이해관계자 논의의 핵심임.

섹터 약세 속 인텔의 강한 랠리

트럼프가 수입 반도체에 대해 200%~300%의 높은 관세를 부과하겠다고 위협한 후 대부분의 반도체 주식이 압박을 받는 가운데 인텔의 급등은 주목할 만했습니다. 트럼프는 “다음 주나 다다음 주”에 관세를 부과할 것이라고 약속했습니다.

이 발언은 섹터를 흔들어 PHLX Semiconductor Index를 2% 이상 하락시켰습니다. 그러나 인텔은 미국 정부가 회사에 직접 지분 투자를 고려하고 있다는 보도와 맞물려 몇 안 되는 상승 종목 중 하나였습니다.

잠재적 투자는 트럼프가 이전에 이 프로그램을 비판했음에도 불구하고 CHIPS Act의 일부 자금으로 지원될 수 있습니다. 인텔 CEO 립-부 탄이 8월 11일 트럼프를 만난 후 논의가 가속화된 것으로 알려졌습니다. 이 만남은 논란이 많았는데, 며칠 전 트럼프가 탄의 사임을 공개적으로 요구하며 중국과의 연루 의혹을 제기했기 때문입니다.

인텔 랠리 전 의심스러운 거래 활동

인텔의 랠리 전에는 비정상적인 콜 옵션 거래 활동이 있었습니다. 정부 지분 보도 전 며칠 동안 상당한 거래량이 발생했으며, 가격은 수백만 달러를 벌었을 가능성이 있는 매도자에게 유리하게 움직였습니다.

이로 인해 일부 투자자가 발표를 사전에 알고 있었을 것이라는 추측이 일고 있습니다. 2021년 Journal of Financial Economics에 발표된 연구에 따르면 주요 기업 뉴스 1~3일 전 비정상적인 옵션 거래량이 최대 50% 증가하는 것으로 나타났으며, 인텔 사례가 이 패턴과 밀접하게 일치합니다.

그러나 이러한 신호에도 불구하고 집행은 일관되지 않습니다. 2023년 ScienceDirect 연구에 따르면 SEC는 확인된 내부자 거래 사건의 약 60%만을 추적하여 개인 투자자의 신뢰를 저해하는 공백이 존재합니다. 많은 이들에게 인텔의 급등은 시장이 내부자에게 보상을 주고 일반 투자자는 사후에 반응하는 인식을 강화합니다.

전략적 전환으로서의 정부 지분 투자

애널리스트들은 직접적인 정부 지분 투자가 인텔에 중요한 지원을 제공할 수 있다고 말합니다. Bernstein의 스테이시 라스곤은 미국 정부의 지원이 경쟁사인 Nvidia와 TSMC와의 격차를 좁히기 위한 차세대 칩 아키텍처인 14A 공정 개발 자금을 지원할 수 있다고 언급했습니다. 또한 비용이 많이 드는 팹 건설, 특히 반복 지연을 겪고 있는 인텔의 200억 달러 규모 오하이오 프로젝트를 유지하는 데 자본을 제공할 것입니다.

하지만 정부가 대가로 무엇을 요구할지에 대한 의문은 남아 있습니다. 최근 몇 달간 행정부는 Nvidia와 AMD에 수익 공유 계약을 강요해 두 회사가 AI 칩 수출 라이선스 대가로 중국 매출의 15%를 넘겨주도록 했습니다. 인텔도 지원 대가로 유사한 협약을 요구받을 수 있습니다.

인텔의 미국 내 반도체 제조 어려움

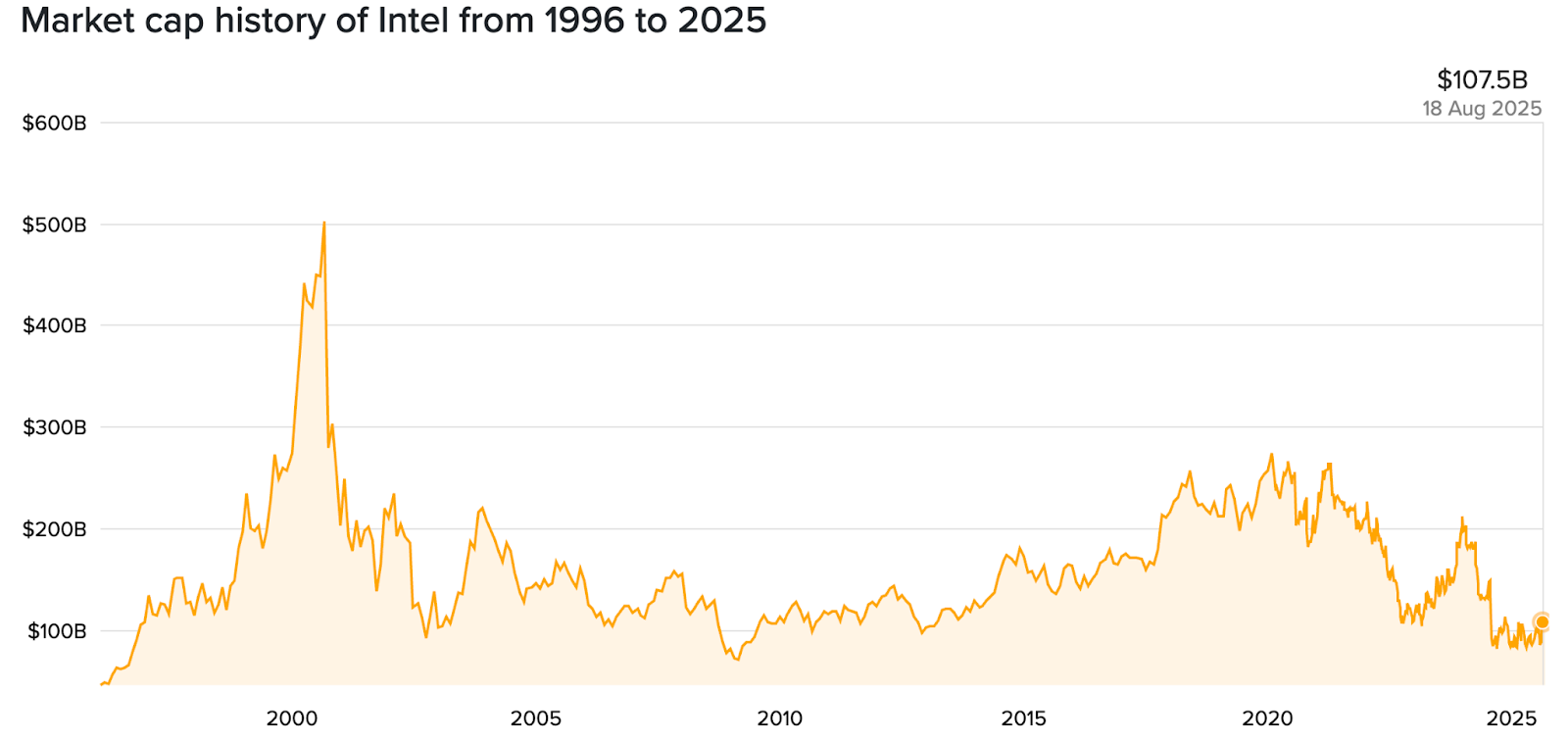

인텔의 시가총액은 2020년 이후 절반 이상 감소해 1,070억 달러 수준입니다.

인텔은 AI 경쟁에서 뒤처져 있으며, Nvidia가 고성능 GPU와 AI 가속기 분야에서 주도권을 잡았습니다. 독일과 폴란드에서 공장 프로젝트가 취소되었고, 주력인 오하이오 팹의 지연은 미국 내 반도체 제조 역량 구축에 장애가 되었습니다.

전 CEO 팻 겔싱어는 인텔의 글로벌 제조 기반 확장을 위한 야심찬 계획을 시작했으나, 현금 소진과 반복된 차질로 2024년 12월 사임했습니다. 2025년 3월 취임한 립-부 탄은 재정 건전성과 AI 분야 추격에 대한 재집중을 강조하고 있습니다.

짐 크레이머와 모닝스타의 브라이언 콜렐로를 포함한 일부 애널리스트들은 인텔이 “도움이 필요하다”고 주장합니다. 크레이머는 정부 지분 투자가 겔싱어가 시작했지만 완성하지 못한 프로젝트를 완성할 수 있다고 언급했습니다.

미국식 국가 자본주의로의 전환?

이번 보도된 움직임은 미국의 전통적인 자유방임주의 접근과는 단절을 의미합니다. 최근 조치들은 워싱턴이 전략 산업에 직접 개입하는 국가 자본주의로의 전환을 시사합니다:

- 국방부가 희토류 광산업체 MP Materials의 우선주 4억 달러어치를 매입.

- 일본제철의 미국 철강회사 인수를 허용하기 위해 ‘황금주’ 취득.

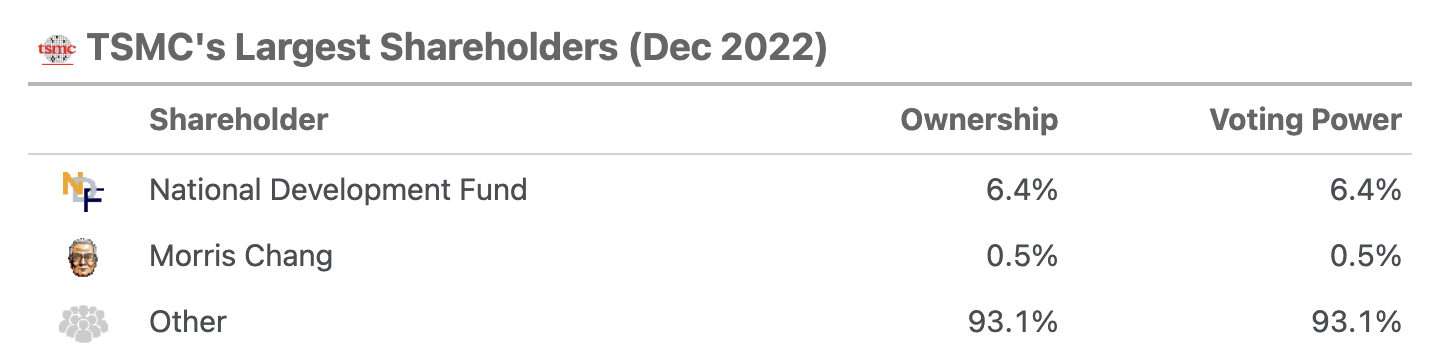

전 세계적으로 이는 아시아 모델을 반영합니다. 대만의 국부펀드는 TSMC 지분 6.4%를 보유해 정부가 반도체 제조업체를 직접 지원하는 선례를 제공합니다.

Futurum Group의 데이비드 니콜슨 같은 애널리스트들은 인텔이 반도체 및 국가 안보 분야에서 미국 경쟁력에 전략적으로 중요한 ‘특별한 사례’가 될 수 있다고 말합니다.

투자자들을 위한 시장 시사점

인텔의 급등은 정부 지원 가능성에 대한 낙관론을 부각시킵니다. 그러나 지연된 프로젝트, 축소되는 시장 점유율, 막대한 현금 소진 등 근본적인 문제는 여전히 해결되지 않았습니다.

개인 투자자들에게 이번 사건은 기회와 위험을 동시에 보여줍니다. 정부 지원이 확정되면 인텔은 재정을 안정시키고 기술적 격차 해소에 투자할 수 있습니다. 반면 협상이 지연되거나 실패하면 랠리는 빠르게 사그라들어 늦게 매수한 투자자들이 위험에 노출될 수 있습니다.

인텔 주식 기술적 분석

작성 시점에서 주가는 급등 후 일부 조정을 보이며 가격 탐색 단계에 있습니다. 조정에도 불구하고 거래량 막대는 매수 압력이 급증했음을 보여주어 추가 가격 상승을 암시합니다. 추가 상승이 나타난다면 가격은 26.00달러 선까지 급등할 수 있습니다. 반대로 매도세가 강해지면 19.74달러와 19.38달러 지지선에서 가격이 유지될 수 있습니다.

투자 시사점

- 단기: 관세 및 지분 협상 관련 헤드라인이 계속되면서 인텔 주가는 변동성이 클 수 있습니다. 투자자들은 워싱턴의 확인 신호를 주시해야 합니다.

- 중기: 정부 지원이 현실화되면 인텔은 재무 건전성을 회복하고 14A 칩 개발에 자금을 투입할 수 있습니다. 지원이 없으면 현금 소진과 팹 지연이 주가에 압박을 가할 수 있습니다.

- 개인 투자자: 인텔 사례는 헤드라인뿐 아니라 내부자 활동을 시사할 수 있는 비정상적 거래 흐름도 주의 깊게 관찰해야 함을 강조합니다.

자주 묻는 질문

왜 2025년 8월에 인텔 주가가 급등했나요?

트럼프 행정부가 인텔에 직접 지분을 취득할 수 있다는 보도와 트럼프의 수입 반도체에 대한 200%~300% 관세 부과 발표 때문입니다.

내부자 거래 의혹은 무엇이었나요?

정부 지분 뉴스 이전에 콜 옵션 거래량이 급증했으며, 이는 과거 내부자 거래 패턴과 일치합니다.

정부는 인텔에 무엇을 요구하나요?

애널리스트들은 Nvidia와 AMD에 부과된 것과 유사한 수익 공유 협약이나 전략적 보장을 제안합니다.

왜 인텔의 오하이오 프로젝트가 중요한가요?

200억 달러 규모의 시설은 미국 반도체 제조 야망에 필수적이지만, 지연과 자금 부족으로 진전이 더뎌졌습니다.

미국 시장에서 이런 일이 흔한가요?

아닙니다. 미국 정부가 민간 기업에 직접 지분을 취득하는 경우는 드물지만, 최근 철강과 희토류 같은 전략 산업에서 증가하는 추세입니다.

글로벌 유가가 50달러 가격 하한선으로 향하고 있나?

IEA에 따르면, 2025년과 2026년에 글로벌 석유 공급이 수요 증가를 크게 앞지를 예정이며, 이는 하루 수백만 배럴의 잉여 공급 가능성을 높이고 있습니다.

국제에너지기구(IEA)에 따르면, 2025년과 2026년에 글로벌 석유 공급이 수요 증가를 크게 앞지를 예정이며, 하루 수백만 배럴의 잉여 공급 가능성을 높이고 있습니다. 브렌트유는 이미 배럴당 66달러 아래로 떨어졌고, 웨스트 텍사스 중질유(WTI)는 약 62달러로 2개월 넘게 보지 못한 수준입니다.

미국의 기록적인 생산량, 예상보다 빠른 OPEC+의 생산 증가, 그리고 약화된 수요 전망이 결합되어 공급 과잉 환경을 조성하고 있으며, 중대한 지정학적 혼란이 시장을 긴축시키지 않는 한 유가는 배럴당 50달러 하한선으로 밀릴 수 있습니다.

주요 요점

- 2025년 미국의 기록적인 하루 2100만 배럴 생산, 리그 수 감소에도 셰일 효율성과 기술 발전에 힘입음.

- OPEC+가 감산을 조기 해제하며 미국, 브라질, 캐나다, 가이아나의 강한 성장과 함께 시장에 더 많은 배럴 공급.

- IEA의 2025년과 2026년 수요 성장 전망은 OPEC의 절반 이하인 각각 +68만 및 +70만 배럴로, 소비자 신뢰 약화를 이유로 듦.

- 2026년 약 300만 배럴의 잉여 공급 예상 - 팬데믹 시기 공급 과잉보다 큰 규모로 유가를 50달러대로 압박할 수 있음.

- 단기 강세 위험 요인으로는 러시아 및 이란 제재, 중국의 에너지 안보를 위한 비축 등이 있음.

- 골드만삭스 기본 시나리오는 2025년 4분기 브렌트유 평균 64달러, 2026년 56달러 전망.

OPEC 생산 증가가 시장을 압도하다

IEA의 2025년 8월 월간 보고서는 글로벌 석유 공급 증가 전망을 상향 조정했습니다: 2025년 +250만 배럴/일(기존 +210만 배럴) 및 2026년 +190만 배럴/일.

이는 두 가지 주요 요인에 의해 주도됩니다:

- 로이터 보도에 따르면, OPEC+가 최근 감산을 계획보다 빠르게 해제하며 생산량을 늘림.

- 미국, 캐나다, 브라질, 가이아나가 주도하는 비OPEC 성장.

미국에서는 총 석유 액체 생산이 전례 없는 성장을 보이고 있습니다. 이 성장은 2022년 대비 50% 적은 프래킹 인력으로 확장된 시추, 빠른 유정 완성, 미완성 유정(DUCs) 활용 덕분에 이루어졌습니다.

IEA, 석유 수요 성장 둔화 전망

IEA는 2025년과 2026년 석유 수요가 각각 68만 배럴과 70만 배럴만 증가할 것으로 예상하며, 이는 이전 전망보다 하루 2만 배럴씩 낮은 수치입니다. 약세는 소비자 신뢰가 낮은 주요 경제국에 집중되어 있습니다.

반면 OPEC은 2025년 수요 증가를 129만 배럴로 거의 두 배 가까이 전망하며 시장 전망에 큰 차이를 보입니다. IEA의 보수적 입장은 재생에너지로의 빠른 전환을 가정하는 반면, OPEC은 신흥 시장에서 운송 연료 수요가 계속 강할 것으로 보고 있습니다.

2026년 공급 과잉 경고

IEA는 2026년에 비OPEC 성장에 힘입어 거의 300만 배럴의 공급 과잉이 발생할 수 있다고 전망합니다. 이는 2020년 팬데믹 시기 공급 과잉을 넘어서는 규모로, 유가 폭락을 초래했습니다.

이번 주 브렌트유가 66달러 아래로, WTI가 62달러로 하락한 것은 기록적인 정제 가동률(8월 8560만 배럴 예상)에도 불구하고 시장이 추가 원유를 흡수하지 못할 것이라는 투자자들의 우려를 반영합니다.

지정학적 요인이 하락 속도를 늦출 수 있다

정치적 위험은 여전히 변수입니다:

- 러시아와 이란에 대한 제재가 세계 3위 및 5위 생산국의 생산을 제한할 수 있음.

- 중국의 에너지 안보를 위한 비축이 올해 초 잉여 배럴을 흡수했음.

- 트럼프-푸틴-우크라이나 회담이 러시아 수출을 겨냥한 새로운 조치를 도입할 경우 추가 변동성 초래 가능성.

골드만삭스는 이러한 요인들이 단기적 지지 요인이 될 수 있으나, 2025년 4분기 브렌트유 평균 64달러, 2026년 56달러 하락을 예상합니다.

시장 영향 및 가격 시나리오

예상된 공급 과잉이 현실화되고 수요가 가속하지 못하면, 분석가들은 2026년에 브렌트유가 50~55달러 범위를 시험할 수 있다고 봅니다. 그러나 예상치 못한 공급 감축이나 지정학적 혼란은 가격을 60달러 이상으로 유지할 수 있습니다.

현재로서는 공급 증가가 수요를 계속 앞서면서 가격 하락 위험이 우세한 상황입니다.

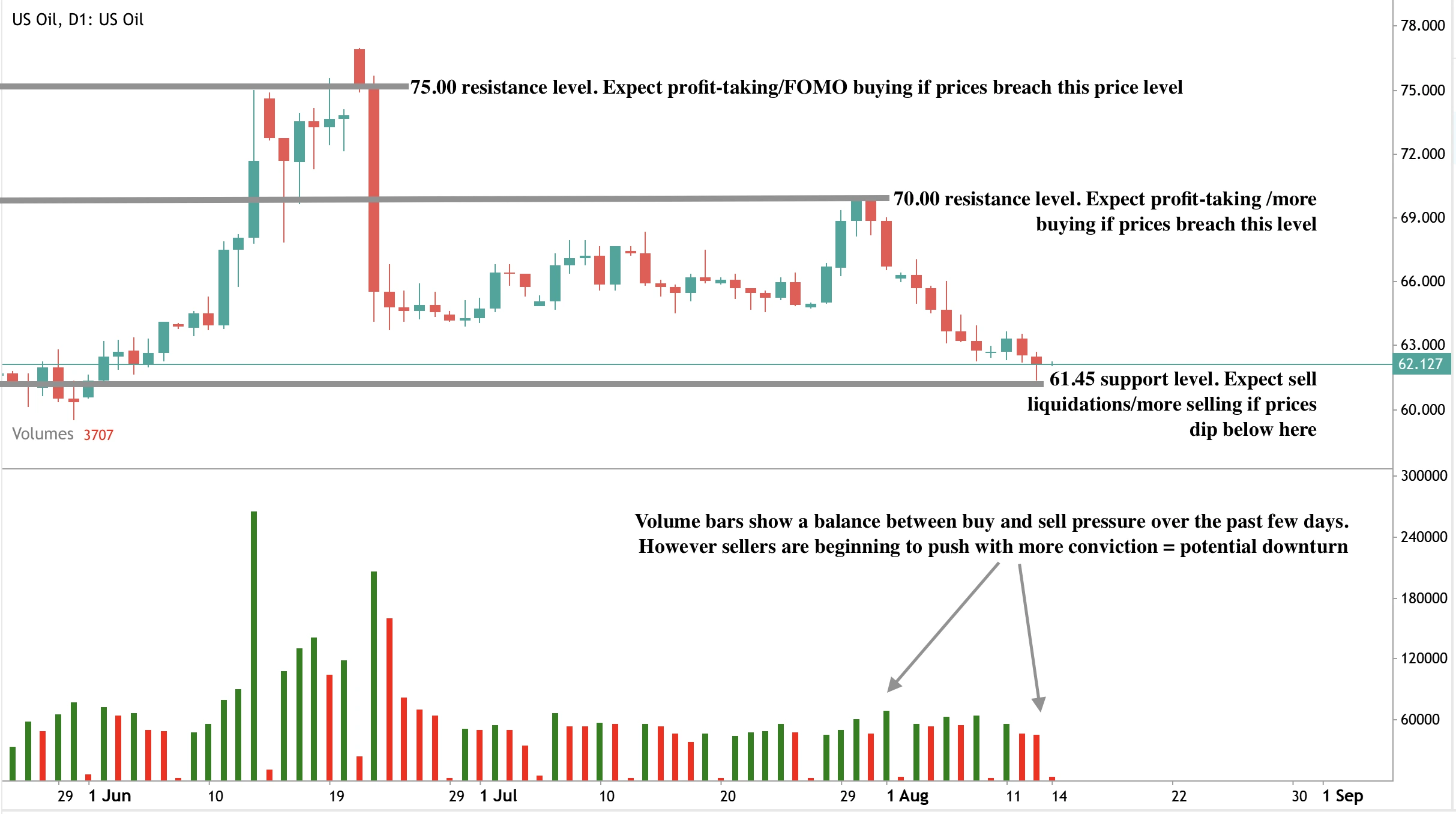

유가 기술적 분석

작성 시점에서 유가는 중요한 지지선 근처에서 하락하고 있어, 61.45달러 지지선에 닿으면 반등 가능성을 시사합니다. 그러나 거래량 막대는 매도세가 매수 압력에 강하게 맞서고 있음을 보여, 매수세가 힘을 얻지 못하면 하락세가 이어질 수 있음을 암시합니다. 만약 매수세가 이 소식을 무시한다면, 70.00달러와 75.00달러의 저항선까지 상당한 상승이 있을 수 있습니다.

투자 시사점

트레이더와 포트폴리오 매니저에게 현재 유가 시장 상황은 중기적으로 하락 위험이 높으며, 예상된 공급 과잉이 현실화될 경우 2026년에 50~55달러 범위로 가격이 이동할 가능성이 크다는 명확한 편향을 시사합니다.

- 단기 전략은 지정학적 뉴스나 제재로 인한 일시적 가격 상승 시 61.45달러와 같은 강한 지지선 근처에서 전술적 매수를 선호할 수 있습니다.

- 중기 포지셔닝은 IEA의 약세 수요 전망과 장기 공급 과잉 가능성을 고려해 70~75달러 이하에서 랠리가 제한될 수 있음을 반영해야 합니다.

- 미국 셰일 및 저비용 생산자에 연계된 에너지 주식은 효율성과 회복력 덕분에 상대적으로 우수한 성과를 낼 수 있으며, 고비용 해상 프로젝트는 마진 압박을 받을 수 있습니다.

정제 회사들은 원유 가격이 더 약세를 보여도 기록적인 처리량 덕분에 수익성을 유지할 수 있습니다.

오늘 Deriv MT5 계좌로 다음 유가 움직임을 거래하세요.

자주 묻는 질문

왜 유가가 50달러까지 하락할 수 있나요?

글로벌 공급이 수요보다 거의 4배 빠르게 증가하여 큰 잉여 공급이 발생, 유가를 50달러대까지 끌어내릴 수 있기 때문입니다.

어떤 국가들이 공급 증가를 주도하나요?

미국, 캐나다, 브라질, 가이아나가 비OPEC 성장의 선두에 있으며, OPEC+는 초기 계획보다 빠르게 배럴을 추가하고 있습니다.

50달러 하락을 막을 수 있는 요인은 무엇인가요?

주요 생산국에 대한 제재, 중국의 비축, 예상치 못한 수요 반등이 시장을 긴축시키고 가격을 60달러 이상으로 유지할 수 있습니다.

정제 활동은 이 상황에서 어떤 역할을 하나요?

정제 가동률은 기록적인 수준이지만, 원유 공급이 계속 가속화되면 예상된 잉여 공급을 흡수하기에는 부족할 것입니다.

왜 엔비디아의 시가총액이 영국 주식시장을 넘어섰는가

LSEG 데이터에 따르면, 엔비디아의 시가총액이 4조 달러를 돌파하며 영국에 상장된 모든 기업의 총 가치를 넘어섰습니다.

LSEG 데이터에 따르면, 엔비디아의 시가총액이 4조 달러를 돌파하며 영국에 상장된 모든 기업의 총 가치를 넘어섰습니다. AI 칩 제조업체인 엔비디아는 고성능 컴퓨팅 분야에서의 지배력과 인공지능 인프라에 대한 기록적인 수요가 결합되어 역사상 가장 가치 있는 상장 기업이 되었으며, S&P 500 지수 성과를 이끄는 단일 최대 요인이 되었습니다. 지수의 7.3%를 차지하는 엔비디아는 수십 년 만에 미국 주식 벤치마크에 가장 큰 영향을 미치는 주식이 되었습니다.

주요 내용

- 엔비디아의 4조 달러 시가총액은 영국 주식시장 전체 가치보다 큽니다.

- 회사는 분리형 GPU 시장의 92%를 장악하고 있으며, Microsoft, Amazon, Google에 AI 인프라를 공급합니다.

- 엔비디아의 급등은 S&P 500이 처음으로 6,400을 돌파하는 데 주요한 기여를 했습니다.

엔비디아의 GPU 시장 점유율과 AI 리더십이 가치 평가를 견인하다

엔비디아의 기록적인 가치 평가는 대규모 AI 시스템의 학습 및 배포에 필수적인 고성능 GPU 시장 장악에 기반합니다. 2025년 Statista의 산업 데이터에 따르면, 회사는 분리형 GPU 시장의 92%를 점유하고 있으며, 전 세계 AI 데이터 센터에 칩을 공급하고 있습니다.

2025년 1분기 매출은 441억 달러로 전년 대비 69% 증가했으며, 2분기 가이던스는 450억 달러 ± 2%로 설정되어 있습니다.

이 수치는 기업들이 컴퓨팅 파워에 수십억 달러를 투자하는 AI 붐의 규모를 보여줍니다. 엔비디아의 CUDA 소프트웨어 플랫폼은 AI 개발의 산업 표준이 되어 개발자와 기업을 효과적으로 자사 생태계에 묶어두고 있습니다.

이러한 지배력의 규모는 엔비디아 단독의 가치가 Shell, HSBC, AstraZeneca, BP 등 주요 글로벌 기업을 포함한 영국 전체 공개 시장 가치보다 크다는 것을 의미합니다. 이 가치 격차는 투자자들이 AI를 다음 주요 경제 성장 동력으로 보고 있음을 강조합니다.

엔비디아의 AI 지배력이 S&P 500을 사상 최고치로 이끌다

엔비디아 급등의 광범위한 시장 영향은 역사적입니다. 2025년 8월 12일, S&P 500은 처음으로 6,400을 돌파하며 4개월간 13.5조 달러의 시장 가치를 추가하는 급등을 마감했습니다.

애널리스트들은 완화되는 헤드라인 인플레이션과 기술주로의 공격적인 자금 이동이 촉매제이며, 엔비디아가 이 두 트렌드의 중심에 있다고 지적합니다.

엔비디아의 과도한 지수 비중은 주가 변동이 S&P 500의 일일 변동 중 상당 부분을 차지할 수 있음을 의미합니다. 예를 들어, 엔비디아 주가가 8.2% 상승했을 때 지수 전체 일일 상승분의 44%를 차지한 적도 있습니다. 최근 랠리에서 엔비디아의 가치 평가 이정표는 지수의 돌파와 동시에 일어나 이 단일 주식이 전체 시장 심리를 얼마나 좌우하는지 보여줍니다.

정책 및 지정학적 요인

엔비디아의 상승은 도전 없이 이루어진 것이 아닙니다. 2025년 4월, 트럼프 행정부는 엔비디아의 H20를 포함한 고급 AI 칩의 중국 수출을 차단해 회사에 수십억 달러의 잠재적 수익 손실을 초래했습니다. 그러나 BBC 보도에 따르면 엔비디아와 AMD는 중국 칩 판매 수익의 15%를 미국 정부에 지불하는 조건으로 판매 재개 협상을 타결했습니다.

이 협정은 세계에서 두 번째로 큰 GPU 시장인 중국을 엔비디아에 다시 열어줍니다. 애널리스트 추정에 따르면 H20와 AMD MI380의 중국 판매는 연간 350억 달러의 매출을 창출할 수 있으며, 이 중 약 50억 달러가 미국 재무부로 돌아갑니다. 이는 이익률을 줄이지만, 중국 시장 접근 재개는 엔비디아의 매출 기반을 지원하고 중국 기술 기업이 미국 기술을 자국 대체재로 대체할 위험을 줄입니다.

CEO 젠슨 황은 중국이 미국 칩을 구매하도록 허용하는 것이 자체 경쟁 하드웨어를 개발하도록 강요하는 것보다 미국 국가 안보에 더 낫다고 주장했습니다. 백악관도 통제된 판매를 선호하며, 수요가 암시장으로 몰리는 것을 막으려는 입장입니다.

시장 영향 및 집중 위험

엔비디아가 S&P 500에 미치는 영향력은 현대 시장에서 전례가 없습니다. 역사적 데이터에 따르면 닷컴 버블 절정기에도 어떤 기업도 지수 비중 6%를 넘지 못했습니다. 7.3%인 엔비디아는 단독으로 시장을 움직일 수 있으며, 2025년에는 S&P 500의 기록적인 랠리를 이끈 단일 최대 기여자였습니다.

S&P 500 상위 10개 기업은 현재 지수 전체 가치의 38%를 차지하고 있으며, 이는 기회와 위험을 동시에 높이는 집중도입니다.

강세 투자자에게 엔비디아의 지배력은 고성장 분야에서의 리더십을 의미합니다. 신중한 시장 참여자에게는 AI 지출 둔화나 지정학적 혼란이 광범위한 시장 하락을 초래할 수 있는 취약성을 나타냅니다.

엔비디아 주식 기술적 분석

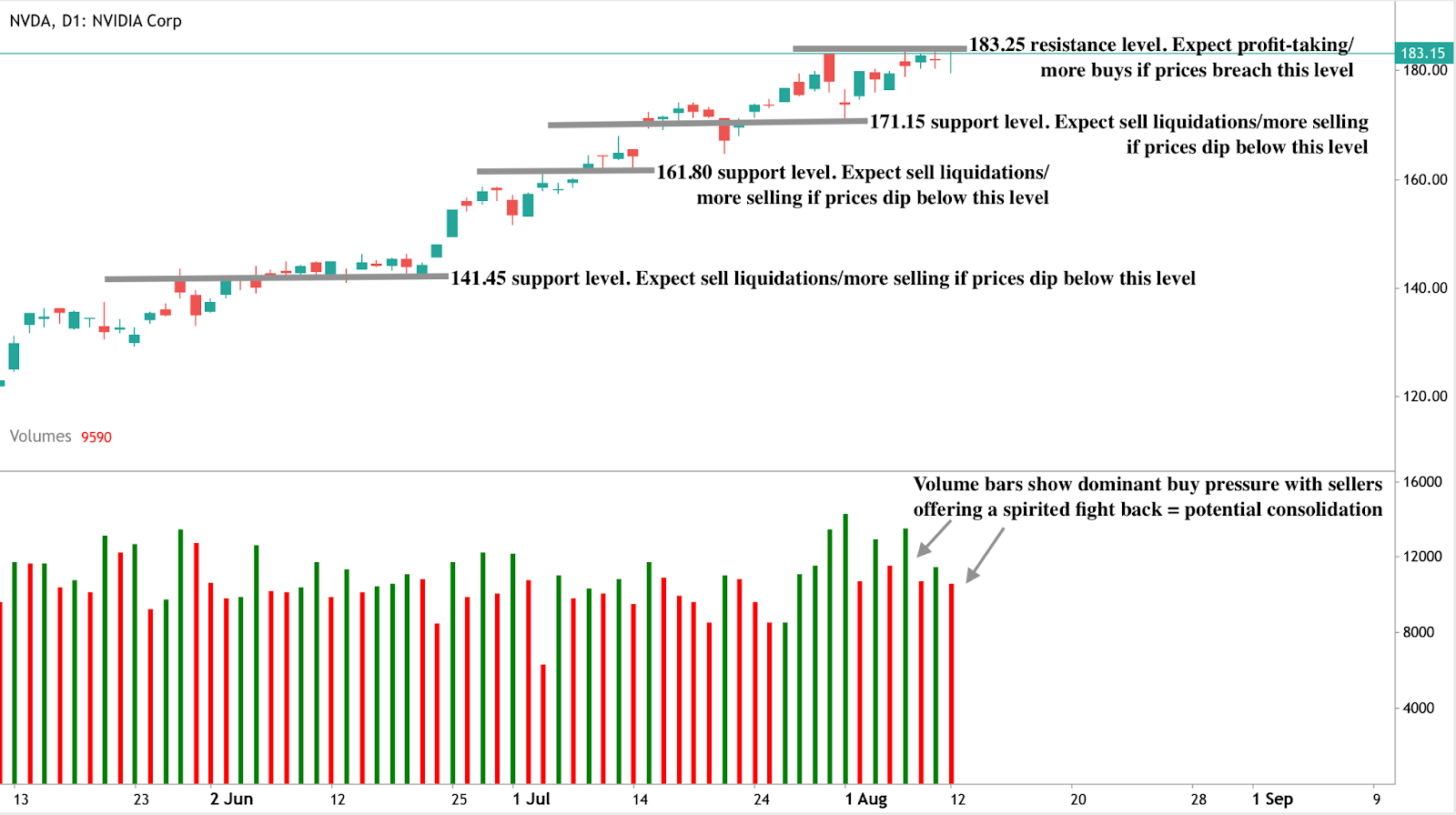

작성 시점에서 엔비디아 주가는 약 183.15달러에 머물고 있으며, 강세와 약세 세력이 결정적인 움직임을 보이지 않아 잠재적 조정 국면을 암시합니다. 강한 매도 반발을 보여주는 거래량 막대도 조정 가능성을 뒷받침합니다. 가격은 현재 수준을 돌파하기 어려울 수 있으며 183.25달러 저항선에서 반등할 수 있습니다. 하락 시 171.15달러, 161.80달러, 141.45달러에서 지지선을 찾을 수 있습니다.

자주 묻는 질문

왜 엔비디아가 영국 주식시장보다 더 가치가 있나요?

AI 하드웨어 지배력, 폭발적인 매출 성장, 그리고 견고한 소프트웨어 생태계가 전체 선진 시장보다 큰 가치 평가를 만들어냈기 때문입니다.

중국은 엔비디아 가치 평가에서 어떤 역할을 하나요?

2024년 중국은 엔비디아 매출의 13%를 차지했습니다. 수출 협정을 통한 접근 재개는 미국 정부에 15% 수익을 지불하더라도 수십억 달러의 손실된 매출을 회복할 수 있습니다.

엔비디아가 직면한 위험은 무엇인가요?

지정학적 긴장, AMD 및 화웨이와의 경쟁, 전력 제약으로 인한 데이터 센터 확장 제한 가능성, 그리고 급속한 구축 이후 AI 지출 둔화 위험입니다.

엔비디아의 리더십은 얼마나 지속 가능할까요?

CUDA 락인, GPU와 네트워킹 하드웨어 통합, 그리고 타의 추종을 불허하는 제조 파트너십이 강력한 해자를 제공하지만, 높은 가치 평가는 실수에 대한 여지를 거의 남기지 않습니다.

투자 시사점

많은 이들이 엔비디아의 시가총액이 영국 주식시장을 능가한 시점이 S&P 500이 역사적으로 6,400을 돌파한 시기와 일치한다고 말하며, 회사가 시장에서 가장 영향력 있는 주식으로 자리매김했음을 확고히 합니다. 시장 점유율 지배, 미국 정책과의 전략적 정렬, 그리고 중국 시장 접근 재개로 엔비디아는 리더십을 유지할 수 있습니다.

그러나 전례 없는 규모와 주요 지수에 대한 영향력은 엔비디아의 운명이 광범위한 시장 성과와 깊이 연관되어 있음을 의미합니다. 투자자에게 이는 엔비디아가 가장 중요한 AI 성장 스토리이자 현대 시장 역사상 가장 큰 집중 위험 중 하나임을 뜻합니다.

비트코인 가격 118K가 보이는 것보다 저렴한 이유

비트코인은 이번 주 초 122,000을 잠시 돌파한 후 약 118,800으로 조정되었습니다.

비트코인은 이번 주 초 122,000을 잠시 돌파한 후 약 118,800으로 조정되었습니다. 일부 트레이더들은 이를 단기 피로 신호로 보지만, 주요 가치 평가 지표들은 시장이 자산의 장기 잠재력을 저평가하고 있을 수 있음을 시사합니다. 그중 가장 주목할 만한 것은 비트코인의 에너지 가치로, 네트워크 기반 가치 평가 프레임워크이며 현재 BTC의 공정 가치를 145,000에서 167,800 사이로 평가합니다. 이는 비트코인이 분산 네트워크를 유지하는 데 소비하는 에너지 대비 31% 할인된 가격에 거래되고 있음을 의미하며, 이는 2020년 강세장 전 단계 이후로 보기 드문 현상입니다.

주요 내용

- 비트코인의 에너지 가치는 최대 167,800에 도달했으며, 시장 가격은 118,800으로 조정됨

- BTC는 2020년 10K일 때보다 현재 가치 대비 더 큰 할인을 받고 거래 중

- 온체인 데이터는 소매 트레이더가 최근 거래를 주도하고 기관 고래들은 관망 중임을 보여줌

- Hash Ribbon과 해시레이트 데이터는 채굴자들이 여전히 자신감을 유지하고 있음을 시사

비트코인이 에너지 기반 가치 평가 이하에서 거래 중

Capriole Investments가 개발한 비트코인 에너지 가치 모델은 네트워크 보안을 위해 소비된 에너지를 기반으로 BTC의 공정 가격을 추정합니다. 이 모델은 비트코인을 에너지 투입이 가치의 대리 지표인 상품으로 간주합니다. 최근 계산에 따르면 이 지표는 현재 현물 가격보다 훨씬 높은 145,000에서 167,800 사이에 위치합니다.

Capriole의 창립자 Charles Edwards는 비트코인이 2020년 9월 10,000에 거래되었을 때보다 현재 에너지 가치 대비 더 큰 할인을 받고 있다고 지적했습니다. 그 시기는 다개월간의 랠리로 새로운 사상 최고가를 기록하기 전의 역사적 순간이었습니다.

오늘날 그 할인율은 여전히 눈에 띕니다. Edwards에 따르면 해시레이트가 급등함에 따라 에너지 가치의 단순 이동평균은 167,800달러에 달하며, 비트코인은 추정 공정 가치보다 약 31% 낮은 가격에 거래되고 있습니다. 이는 과거 주요 강세장 이전과 유사한 저평가 수준입니다.

과거 성과가 미래를 보장하지는 않지만, 현재의 할인율은 시장 가격과 네트워크 펀더멘털 간의 드문 괴리를 반영합니다. 이는 모멘텀이 회복될 경우 재매수 관심을 불러일으킬 수 있는 저평가 상태를 나타냅니다.

기관 투자자의 관심은 여전히 선별적

명확한 저평가 신호에도 불구하고 기관 자금 흐름은 신중한 상태를 유지하고 있습니다. MicroStrategy와 같은 ETF 및 기업 재무부는 여전히 상당한 비트코인 보유고(단독으로 628,000 BTC 이상)를 유지하지만, 최근 조정 구간에서 공격적인 매수 증거는 거의 없습니다.

온체인 데이터도 이 관점을 뒷받침합니다. 실행 규모 데이터는 소규모 거래가 증가했음을 보여주며, 이는 최근 활동이 소매 주도임을 시사합니다.

반면, 이전 주요 랠리들은 고래나 기관 축적과 일치하는 대규모 주문 증가가 특징이었습니다.

이는 기관들이 기술적 확인을 기다리며 관망 중임을 의미합니다. 125,000 이상에서의 결정적 종가는 그들의 관심을 다시 불러일으킬 수 있습니다. 그때까지 현재 구조는 강한 기본 가치를 지닌 전환기 시장과 같으며, 신중한 자본 배치가 이어지고 있습니다.

변동성에도 불구하고 채굴자들은 회복력 보여

비트코인의 해시레이트는 사상 최고치 근처를 유지하며 채굴자들의 강한 참여를 나타냅니다. 이는 네트워크의 장기 생존 가능성에 대한 자신감을 시사합니다. 특히 Hash Ribbons 지표는 7월 말에 “매수” 신호를 보였는데, 이는 잠재적 상승을 예고하는 역사적으로 신뢰할 수 있는 신호입니다.

Hash Ribbons 모델의 기본 개념은 간단합니다: 단기 해시레이트가 장기 평균 이하로 떨어졌다가 회복하면, 이는 채굴자의 항복과 회복을 의미합니다. 과거 사이클에서 이 변화는 다개월 랠리 이전에 자주 나타났습니다. 최근 신호는 채굴자들이 변동성을 견디며 적극적으로 자원을 재투입하고 있음을 시사합니다.

채굴자들이 에너지 투입을 늘리는 것은 에너지 가치 모델의 상단 밴드를 지지하며, 현재 시장 가격이 네트워크 운영 펀더멘털을 저평가하고 있다는 설득력 있는 이야기를 만듭니다.

소매 주도의 전환이 가격 움직임에 미치는 영향

소매 규모 주문의 증가는 단기 모멘텀 거래와 감정적 변동이 특징인 투기적 환경을 시사합니다. 역사적으로 소매가 주도하고 기관이 수동적인 단계는 변동성 증가를 초래하는 경향이 있습니다.

그러나 분석가들은 이것이 반드시 약세 신호는 아니라고 지적합니다. 기관 투자자들이 소매 트레이더가 견고한 가격 바닥을 형성하고 있다고 믿는다면, 특히 거시경제 여건이 우호적으로 전환될 경우 공격적으로 시장에 재진입할 수 있습니다. 예를 들어, 9월 예상되는 Federal Reserve 금리 인하가 심리와 자본 유입을 촉진하는 촉매제가 될 수 있습니다.

비트코인 기술적 분석

작성 시점에서 BTC는 최근 상승세에서 상당한 조정을 받고 있으며, 매도자들이 가격을 118,000선까지 끌어내리려 시도하고 있습니다. 그러나 거래량 막대는 매수 압력이 눈에 띄게 증가했음을 보여주며, 매도자들은 제한된 저항을 제공하고 있습니다. 이는 매도자들이 확신을 가지고 매도세를 이어가지 못하면 비트코인이 단기 반등할 수 있음을 시사합니다.

현재 수준에서 반등할 경우 120,000선 부근에서 저항에 부딪힐 수 있으며, 이는 단기 상한선 역할을 합니다. 하방으로는 116,000선에서 지지를 받을 수 있습니다. 더 약세 시나리오에서는 이전 조정 구간과 심리적 수준에 부합하는 108,000과 101,000선이 강한 지지선으로 작용합니다.

이러한 기술적 수준은 에너지 가치 모델의 저평가 신호 및 채굴자 신뢰 지표와 결합되어 단기 위험과 장기 기회를 평가하는 틀을 제공합니다.

자주 묻는 질문

왜 지금 비트코인의 에너지 가치가 중요한가요?

네트워크를 보호하는 데 소비되는 에너지가 시장이 현재 평가하는 가치보다 크다는 점을 강조하기 때문입니다. 이 불일치는 종종 가격 상승 조정에 앞서 나타납니다.

기관들은 여전히 매수 중인가요?

네, 하지만 신중하게 움직이고 있습니다. 대부분의 대형 투자자들은 낮은 가격대에서 보유 중이며, 이번 조정 구간에서 공격적 매수 증거는 거의 없습니다.

채굴자들의 행동이 현재 가격을 지지하나요?

네. 해시레이트가 상승하고 Hash Ribbons가 긍정적으로 전환되어 채굴자들의 자신감과 강제 매도 위험 감소를 나타냅니다.

추가 상승을 촉발할 요인은 무엇인가요?

125,000 이상에서의 결정적 돌파가 시장 심리를 전환시키고, 특히 예상되는 Fed 금리 인하와 같은 거시적 호재가 지속되는 가운데 기관의 재진입을 유도할 수 있습니다.

투자 시사점

비트코인의 118,800 조정은 랠리 종료 신호라기보다 가치 매수 기회를 제공할 수 있습니다. 자산이 네트워크 기반 공정 가치보다 훨씬 낮은 가격에 거래되고 있고, 채굴자들이 스트레스 징후를 보이지 않는 점에서 이 상황은 분배 국면보다는 초기 모멘텀 단계와 유사합니다.

기관들이 125,000 이상에서 매수를 재개한다면, 이번 조정은 전략적 축적 창으로 기억될 수 있습니다. 에너지 가치 격차와 견고한 채굴자 행동이 비트코인의 현재 가격을 표면상보다 더 매력적으로 만듭니다.

2025년 이더리움 가격을 5,000달러로 이끄는 요인은 무엇인가?

이더리움 가격은 2025년 8월 4,300달러를 돌파하며 2021년 말 이후 최고치를 기록했습니다.

이더리움 가격은 2025년 8월 4,300달러를 돌파하며 2021년 말 이후 최고 수준을 기록했습니다. 강세 모멘텀이 가속화되고 스테이킹 유입이 새로운 최고치를 경신함에 따라, 트레이더와 분석가들은 이번 랠리가 ETH를 5,000달러까지 밀어올릴 수 있을지 주목하고 있습니다. 주요 온체인 지표, 기관 포지셔닝, 장기 기술적 패턴의 돌파가 모두 같은 방향을 가리키고 있어 이더리움이 마침내 새로운 사상 최고가에 근접했을 가능성이 있습니다.

주요 내용

- 이더리움의 지분 증명 전환과 최근 Layer-2 업그레이드는 네트워크 전반의 공급을 줄이고 처리량을 증가시키고 있습니다.

- 익명의 고래가 10,999 ETH를 스테이킹하여 1,353만 달러의 수익을 올린 것은 이더리움 스테이킹 상품에 대한 기관의 관심이 커지고 있음을 시사합니다.

- 이더리움의 7년 가격 채널은 4,800달러 돌파가 새로운 가격 발견 국면을 시작하며 5,000달러 이상 목표를 제시할 수 있음을 보여줍니다.

- 분석가들은 DeFi, 스테이킹, 실물 자산 토큰화에서 ETH 수요가 확대되고 있으며, 소매 및 전통 금융(TradFi) 참여가 다년래 최고 수준에 있다고 말합니다.

이더리움 가격 4,300달러 돌파

8월 11일 기준, 이더리움은 약 4,327달러에 거래되며 6월 중순 수준에서 크게 상승했습니다. 이 랠리는 ETH2.0과 EigenLayer 같은 프로토콜에서 스테이킹된 ETH가 급증해 유통 공급이 줄고 가격 상승 압력이 가해진 데 기반합니다.

온체인 지표는 고래 및 기관 지갑 모두에서 낮은 매도 활동과 강한 축적 패턴을 보여줍니다.

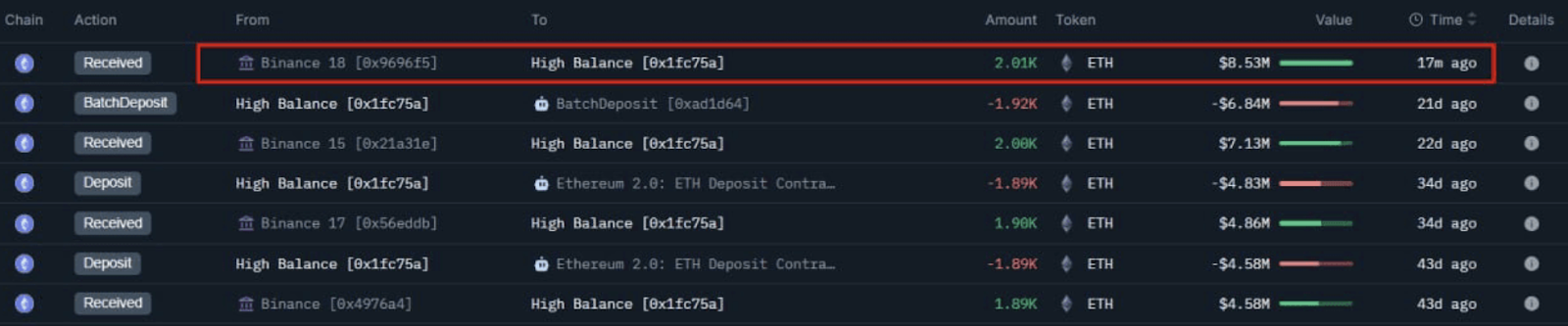

특히, 한 고래가 6월에 10,999 ETH(4,600만 달러 이상)를 스테이킹했고 이미 1,353만 달러의 수익을 올렸습니다.

분석가들은 이 움직임을 이더리움의 성숙해진 지분 증명 경제에 대한 기관의 관심 확대를 알리는 신호로 보고 있습니다.

이더리움 네트워크가 금융 인프라로 진화

분석가들에 따르면 이더리움은 더 이상 투기성 기술 자산으로 간주되지 않습니다. 2022년 Merge와 이후의 Shanghai 업그레이드 이후, 네트워크는 고수수료 실험적 레이어에서 확장 가능하고 모듈화된 생태계로 전환되어 다음을 지원합니다:

- 탈중앙화 금융(DeFi)

- NFT 마켓플레이스

- 실물 자산 토큰화

- 기관 스테이킹

- 국경 간 송금 인프라

Arbitrum과 Optimism 같은 Layer-2 네트워크는 현재 이더리움 Layer-1보다 더 많은 일일 거래를 처리하며, 기본 네트워크가 결제 인프라로 기능하도록 합니다. 이는 확장 가능하고 규제된 온체인 노출을 찾는 전통 금융 기관에 이더리움을 더욱 매력적으로 만들었습니다.

ETH 기술적 분석

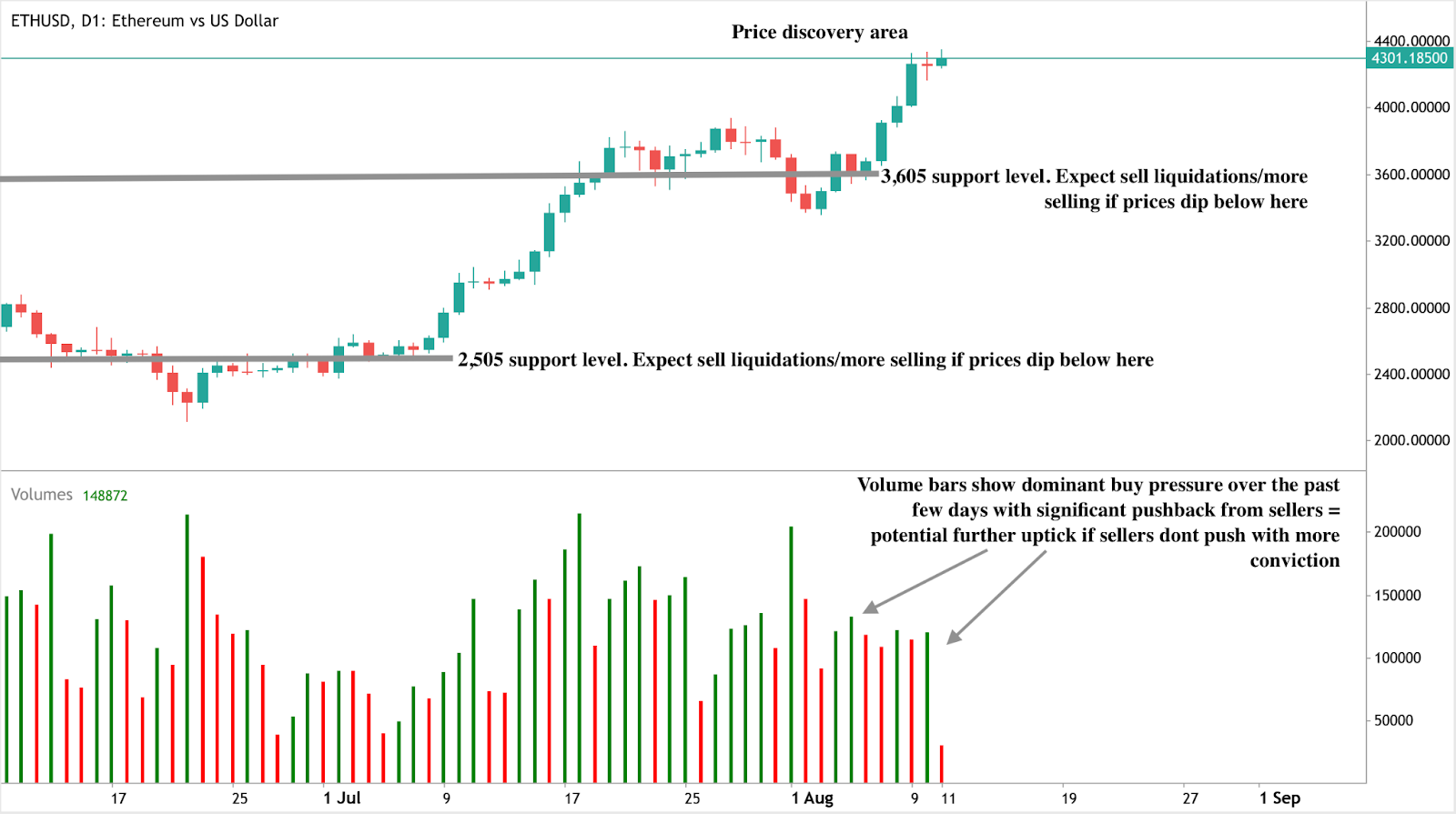

작성 시점에서 ETH는 4,300달러 이상에서 가격 발견 모드에 있으며 매수 구간 내에 있어 추가 상승 가능성을 시사합니다. 그러나 거래량 막대는 매도자들이 강력히 저항하고 있음을 보여줍니다. 매도자가 더 강하게 밀어붙인다면 상승세가 멈출 수 있습니다. 급격한 반전이 발생하면 가격은 과거 조정 국면에서 유동성 수준으로 작용했던 3,605달러와 2,505달러 지지 구간으로 하락할 수 있습니다.

ETH 펀더멘털이 가격 안정성을 뒷받침

이더리움의 경제 구조는 이제 희소한 수익 자산과 유사합니다:

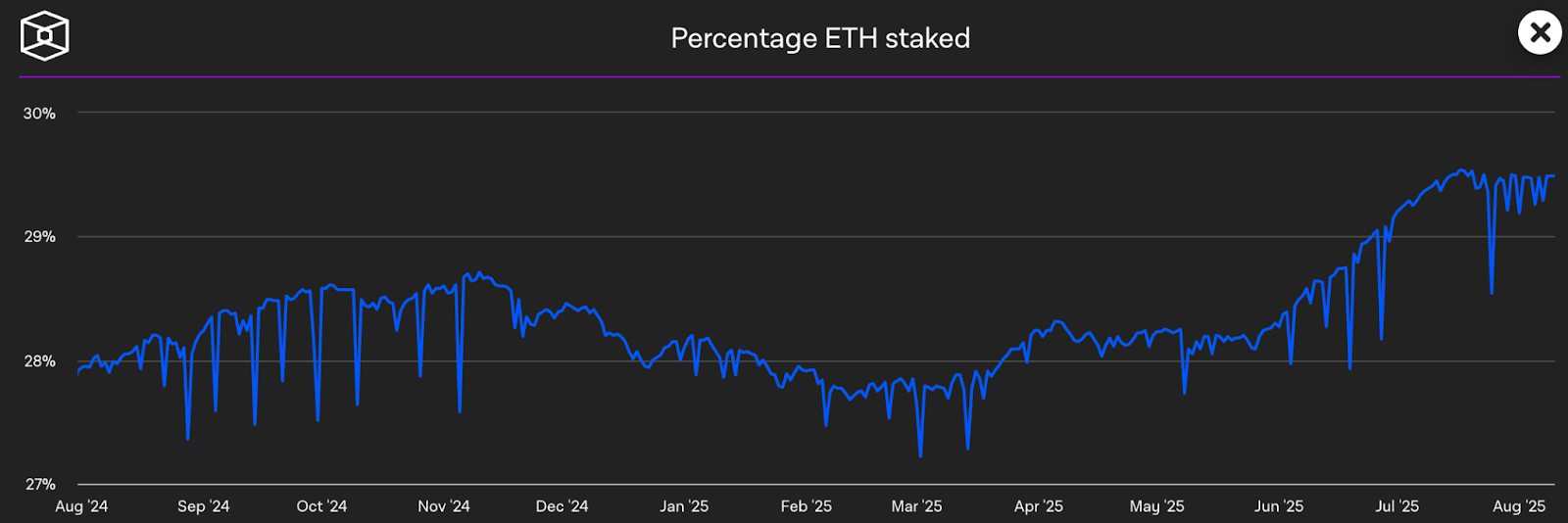

- 현재 3,000만 개 이상의 ETH가 스테이킹되어 유동 공급이 총 공급량의 약 29%로 감소했습니다.

- 가스 수수료가 지속적으로 소각되어 순 ETH 발행량이 디플레이션 상태를 유지합니다.

- DeFi 및 RWA 프로토콜에서 담보로서 ETH 수요가 계속 증가하고 있습니다.

- 전통 금융 펀드들이 연금 및 기금 투자자를 대상으로 한 ETH 스테이킹 상품을 출시하고 있습니다.

이러한 역학은 특히 디지털 자산에 유리한 저유동성 거시 환경에서 매도 물량이 매수 압력을 압도하기 어렵게 만듭니다.

이더리움 가격 예측: 모멘텀이 5,000달러까지 밀어올릴까?

많은 이들은 이더리움의 향후 가격 경로가 두 가지 요인에 달려 있다고 말합니다: 거시 경제 상황과 암호화폐 시장 주기의 강도. 글로벌 시장이 위험 선호 상태를 유지하고, 이더리움이 토큰화 자산과 스마트 계약의 결제 레이어로서 입지를 계속 강화한다면 5,000달러 달성은 가능할 뿐만 아니라 보수적인 전망일 수 있습니다.

다만, 분석가들은 규제 단속 가능성, 시장 포화, 심리적 저항선 도달 시 일시적 이익 실현 등 역풍을 경고합니다. 그럼에도 이번 랠리를 뒷받침하는 펀더멘털은 2021년 급등과는 현저히 달라, 수요를 흡수할 수 있는 훨씬 더 많은 기관 인프라가 구축되어 있습니다.

자주 묻는 질문

2025년에 이더리움 가격 상승의 원인은 무엇인가요?

스테이킹 유입 증가, 유통 공급 감소, DeFi 및 Layer-2 플랫폼 전반의 기관 채택 증가입니다.

왜 5,000달러가 ETH의 중요한 수준으로 여겨지나요?

이는 이더리움의 사상 최고가 4,875달러를 약간 상회하며 주요 심리적 및 기술적 이정표를 나타냅니다.

이더리움 네트워크 업그레이드가 가격에 어떤 영향을 미치나요?

지분 증명 전환과 Layer-2 확장은 ETH를 더 효율적이고 희소하며 수익 자산으로서 매력적으로 만들었습니다.

기관들이 이더리움에 투자하고 있나요?

네. 기관용 ETH 스테이킹 상품이 증가하고 있으며, 최근 10,999 ETH 고래 스테이킹은 이더리움으로의 자본 회전이 심화되고 있음을 나타냅니다.

ETH가 5,000달러 도달 후 하락할 수 있나요?

단기 조정은 가능하지만, 스테이킹, 채택, 디플레이션 공급 등 장기 펀더멘털이 강력한 가격 하단을 지지합니다.

투자 시사점

보고서에 따르면, 이더리움이 4,875달러 사상 최고가를 돌파하고 5,000달러를 향한 지속적인 랠리에 진입하면 소매 트레이더와 기관 투자자 모두의 관심이 재점화될 수 있습니다. ETH는 기초 스마트 계약 레이어로서의 역할과 스테이킹 수익률, 디플레이션 설계가 결합되어 다각화된 암호화폐 포트폴리오에서 장기 보유의 근거를 강화합니다.

현재 수준에서 진입을 고려하는 투자자는 변동성과 잠재적 조정 구간을 인지해야 하지만, 거시 및 네트워크 특화 환경은 매력적인 비대칭적 위험-보상 프로필을 제공합니다. ETH가 가격 발견 모드에 있고 기관 수요가 가속화됨에 따라, 이더리움이 투기 자산에서 디지털 인프라로 변모하는 과정은 시간이 지남에 따라 더 높은 가치 평가 배수를 정당화할 수 있습니다.

강한 미국 달러에도 불구하고 약 3,400달러 근처에서 금값을 지지하는 요인은 무엇인가?

달러가 일반적으로 금값을 하락시키지만, 현재의 거시경제 및 정치적 상황이 균형을 바꾸고 있습니다.

분석가들에 따르면, 고조되는 글로벌 무역 긴장 속에서의 안전자산 수요, 연방준비제도의 공격적인 금리 인하 기대 재부상, 그리고 미국의 새로운 금 수입 관세로 인한 공급 차질이 두 자산 간 괴리를 유발하고 있습니다. 달러가 일반적으로 금값을 하락시키지만, 현재의 거시경제 및 정치적 상황이 균형을 바꾸고 있습니다.

주요 내용

- 금값은 약 3,400달러 근처에서 안전자산 유입과 지속되는 거시 불확실성에 힘입어 유지되고 있으며, 미국 달러가 소폭 반등했음에도 불구하고 지지받고 있습니다.

- 미국의 관세 조치에는 이제 1킬로그램 금괴가 포함되어 있으며, 이는 세계 최대 금 정제 허브인 스위스에서의 글로벌 금 거래에 영향을 미치고 있습니다.

- 약한 고용 지표 이후 연준의 금리 인하 기대가 급증했으며, 시장은 9월 25bp 인하 확률을 89.4%로, 2026년 초까지 총 100bp 인하를 반영하고 있습니다.

- 실물 금 수요는 견고하며, 중국 중앙은행은 9개월 연속으로 금 보유고를 늘리고 있고 ETF 유입도 안정적입니다.

- 트럼프 대통령이 경제학자 스티븐 미란을 지명하고 제롬 파월 의장 교체를 계속 거론하면서 연준 독립성에 대한 우려가 커지고 있습니다.

금 안전자산 수요가 약 3,400달러 근처에서 안정성 견인

고조되는 지정학적 긴장과 재점화된 무역 분쟁은 금의 위험 헤지 역할을 강화하고 있습니다. 미국 행정부의 공격적인 관세 전략은 반도체 수입에 100% 관세를 부과하고 중국, 인도, 잠재적으로 일본을 대상으로 25~50%의 새로운 관세를 도입하여 글로벌 시장에 불확실성을 재도입했습니다.

특히 1킬로그램 금괴를 대상으로 한 이번 관세 포함은 매우 중요합니다. 세계 최대 금 정제 허브인 스위스가 직접적인 영향을 받고 있습니다. 실물 금 공급망의 차질은 이미 선물 시장에 반영되고 있습니다.

한편, 지역 불안정성도 안전자산 수요를 부추기고 있습니다. 이스라엘 총리 베냐민 네타냐후가 가자지구 군사 점령 가능성을 발표하면서 지정학적 우려가 확산되고 있습니다. 이는 글로벌 무역 마찰과 맞물려 달러 강세에도 불구하고 투자자들의 금 수요를 높게 유지시키고 있습니다.

연준 정책 기대가 달러 강세를 제한

미국 달러는 2주간 하락 후 안정세를 보이고 있으나, 연준에 대한 비둘기파적 기대가 달러 강세를 제한하고 있습니다. CME FedWatch 도구는 9월 25bp 금리 인하 확률을 89.4%로 나타내며, 시장은 2026년 초까지 총 1%포인트 완화를 예상하고 있습니다.

이러한 기대는 한 달 만에 최고치를 기록한 실업수당 청구 건수와 비농업 고용 하향 조정 등 약한 노동시장 지표가 이어지면서 커졌습니다.

연준의 신뢰성도 도마 위에 올랐습니다. 트럼프 대통령이 스티븐 미란을 이사회 위원으로 지명하고 제롬 파월 의장 교체를 공개적으로 요구하면서 중앙은행 독립성에 대한 우려가 커졌습니다. 트레이더들은 정치적 압력과 악화되는 거시경제 상황 속에서 연준이 매파적 입장을 유지하기 어려울 것으로 점점 더 회의적으로 보고 있으며, 이는 금에 긍정적인 영향을 미치고 있습니다.

실물 시장 마찰이 구조적 지지 강화

실물 금 수입에 대한 관세는 단순한 상징이 아니라, 분석가들에 따르면 글로벌 금 흐름을 재편할 수 있습니다. 세관 문서에 따르면 미국은 기관과 정제업체가 널리 사용하는 1킬로그램 금괴에 새로운 관세를 부과했습니다. 이는 대부분의 글로벌 금괴가 처리되고 출하되는 스위스와 런던의 수출에 즉각적인 영향을 미치고 있습니다. 이로 인한 불확실성은 가격 안정성에 기여하며 단기 하락을 제한할 수 있습니다.

금 중앙은행 매수

중앙은행 수요는 견고합니다. 중국 중앙은행은 7월에도 9개월 연속 금 보유고를 늘렸으며, 공식 부문 전체 매수는 1분기 이후 다소 완화되었지만 장기 평균을 상회하고 있습니다.

이러한 안정적인 기본 수요와 ETF로의 투자자 유입 재개가 현물 및 선물 가격에 회복력을 더하고 있습니다.

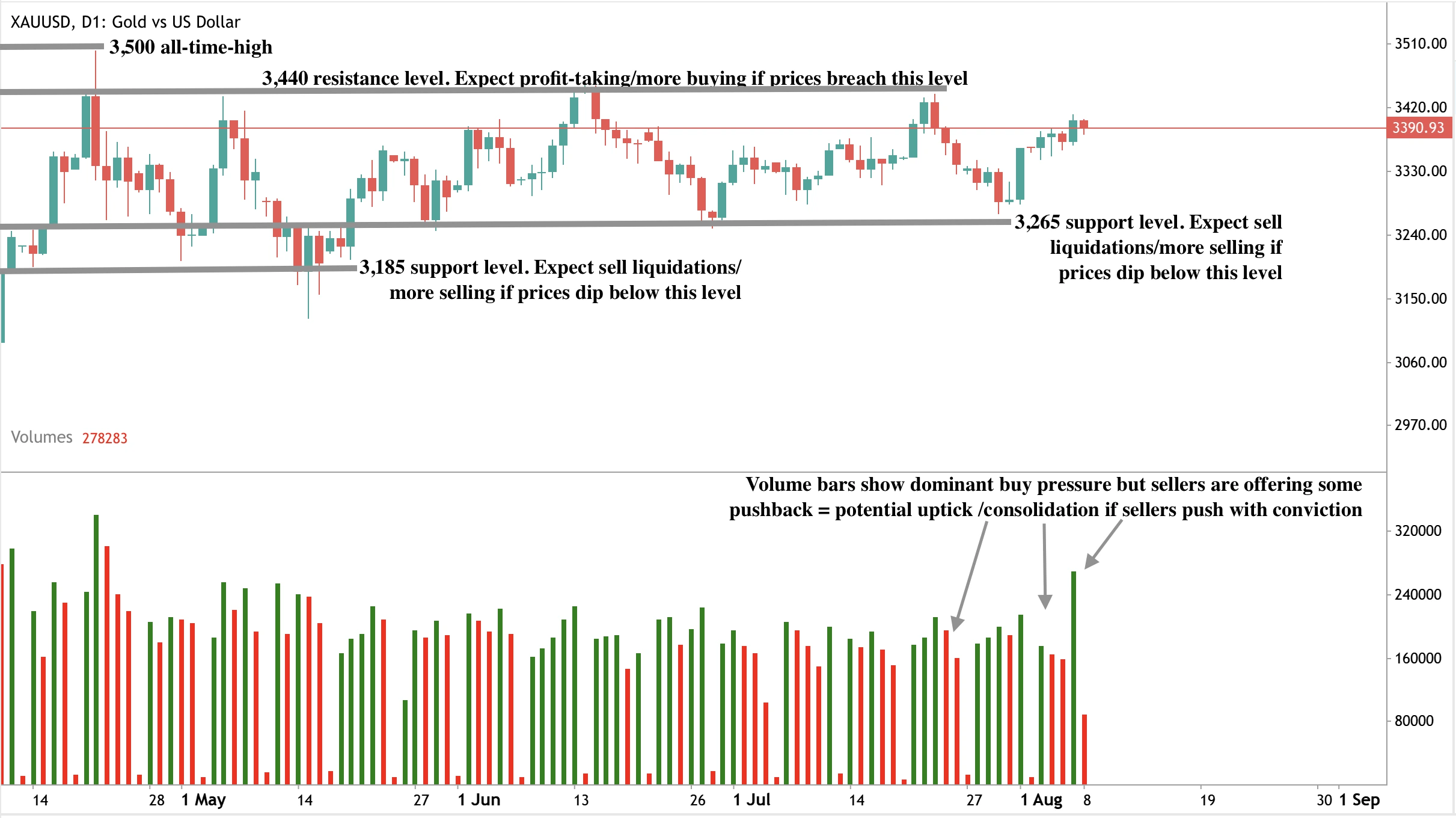

2025년 금 기술적 분석: 강세 유지 - 그러나 매도세가 영역 시험

작성 시점에서 금은 알려진 매도 구간 내에서 일부 후퇴를 보이고 있어 추가 하락 가능성을 시사합니다. 그러나 거래량 막대는 매수 압력이 우세함을 보여주며, 매도세가 아직 충분한 확신을 가지고 반격하지 못하고 있습니다.

만약 매도 모멘텀이 곧 증가하지 않는다면, 가격이 다시 상승할 수 있습니다. 상승 시 가격은 3,440달러 수준에서 저항에 부딪힐 수 있습니다. 반대로 더 깊은 조정이 발생하면 3,265달러와 3,185달러에서 지지를 받을 수 있으며, 트레이더들은 이 수준에서 재매수 신호를 주의 깊게 관찰할 것입니다.

이 구성은 매도세가 시장을 시험하고 있지만, 전반적인 강세 심리는 여전히 유지되고 있어 매도 구간이 유지되지 않는다면 상승 가능성이 열려 있음을 시사합니다.

투자 시사점

달러 강세에도 불구하고 금이 약 3,400달러 근처에서 견고하게 유지되는 것은 거시경제 주도 강세 신호입니다. 글로벌 공급 압박, 안정적인 중앙은행 수요, 그리고 곧 예상되는 연준 금리 인하가 추가 상승 가능성을 뒷받침합니다.

트레이더들은 다음 주 미국 CPI 데이터, 다가오는 연준 연설, 그리고 추가 관세 확대 여부에서 방향성을 찾아야 합니다. 3,400달러를 명확히 돌파하면 3,440~3,500달러까지 강세 지속을 확인할 수 있으며, 3,265달러 또는 3,185달러 근처 하락은 매수 기회가 될 수 있습니다.

분석가들에 따르면, 금의 반등은 더 이상 단순한 방어적 움직임이 아니라 점점 불안정해지는 거시 환경에서 전략적 자산 배분으로 자리잡고 있습니다.

오늘 Deriv MT5 계좌로 금의 다음 움직임을 거래하세요.

자주 묻는 질문

달러가 강세인데도 금값이 오르는 이유는 무엇인가요?

일반적으로 강한 달러는 금값에 하락 압력을 가하지만, 현재 연준 금리 인하 기대, 무역 차질, 지정학적 위험 등으로 안전자산 수요가 증가하며 통화 역풍을 상쇄하고 있습니다.

금 강세의 주요 거시 요인은 무엇인가요?

공격적인 관세 정책, 둔화되는 미국 경제 지표, 통화 완화 기대, 중앙은행 금 매수가 모두 금의 회복력을 높이고 있습니다.

관세가 금값에 직접 미치는 영향은 무엇인가요?

금괴에 대한 관세는 공급망을 제한하고 비용을 증가시키며, 특히 스위스와 같은 대규모 수출국을 겨냥할 때 금 가격에 상승 압력을 가합니다.

연준 불확실성은 어떤 역할을 하나요?

연준의 정치화 우려와 비둘기파적 기대 전환이 달러 장기 강세에 대한 신뢰를 약화시키며, 이는 금에 긍정적인 영향을 미칩니다.

트럼프의 100% 반도체 관세가 5천억 달러 규모의 Nvidia 호재를 촉발할 수 있다

미국 무역 정책이 다시 한 번 시장의 중심에 섰습니다. 트럼프 대통령이 수입 반도체에 대해 100% 관세를 부과할 준비를 하고 있기 때문입니다.

미국 무역 정책이 다시 한 번 시장의 중심에 섰습니다. 트럼프 대통령이 수입 반도체에 대해 100% 관세를 부과할 준비를 하고 있기 때문입니다. 보도에 따르면, 이 조치가 아시아 반도체 공급망 전반에 우려를 불러일으키고 있지만, 투자자들은 이미 한 주요 수혜자인 Nvidia로 자금을 이동시키고 있습니다. 올해 초 발표된 AI 칩 제조업체의 5천억 달러 규모 미국 내 제조 약속은 다가오는 수입세 면제뿐만 아니라 글로벌 공급자에서 국내 인프라 리더로의 전환을 가속화할 수 있습니다.

주요 내용

- 트럼프가 계획한 수입 반도체에 대한 100% 관세는 글로벌 칩 흐름을 재편할 수 있으나, 미국 내 제조 시설에 투자한 Nvidia와 같은 기업은 면제될 가능성이 높습니다.

- Nvidia는 국내 AI 인프라에 최대 5천억 달러를 투자하기로 약속했으며, 이는 무역 정책과 부합하여 장기적인 주가 랠리를 지원할 수 있습니다.

- 애널리스트들은 종종 간과되는 Nvidia의 네트워킹 부문이 AI 확장에 매우 중요하며, 강세 논리에서 점점 더 중심적인 역할을 한다고 평가합니다.

Nvidia의 미국 내 제조가 경쟁 우위가 될 수 있다

데이터에 따르면 Nvidia 주가는 지난 3개월간 59% 이상 상승했으며, 트레이더들은 이제 지정학적 요인이 AI 인프라에 미치는 영향을 재평가하고 있습니다. 반도체 관세는 처음에는 위협으로 여겨졌으나, 점차 생산을 현지화하는 기업에 대한 정책적 호재로 재해석되고 있습니다. Nvidia의 경우 CHIPS 법안 인센티브, 네트워킹 우위, 백악관과의 전략적 근접성이 단기 위험으로부터 더욱 보호할 수 있습니다.

2025년 4월, Nvidia는 TSMC, Foxconn, 미국 기반 서버 공급업체와의 파트너십을 포함해 미국 내 칩 제조 및 AI 인프라에 최대 5천억 달러를 투자하겠다고 약속했습니다. 이 조치는 단순한 전략적 선택을 넘어 선견지명이 있는 결정으로 보입니다. 트럼프가 '미국 내 제조' 기업을 선호하는 가운데, Nvidia의 조기 전환은 관세 면제 자격을 갖출 수 있습니다.

행정부 소식통에 따르면, 미국 내에서 적극적으로 생산 능력을 구축하는 기업에 대해 면제가 예상됩니다. 이는 이미 CHIPS 법안 자금을 확보한 Nvidia가 아시아 공급망에 더 많이 노출된 경쟁사들보다 우위를 점할 수 있음을 의미합니다. 예를 들어 AMD는 여전히 대만 TSMC에 크게 의존하며 애리조나 기반 생산을 확장 중입니다. 인텔과 브로드컴도 혜택을 볼 것으로 예상되지만, AI GPU 시장에서 Nvidia의 지배적 역할이 돋보입니다.

Nvidia 네트워킹은 숨겨진 성장 동력

칩 외에도 Nvidia의 덜 알려진 네트워킹 사업이 매출 증가를 견인하고 있습니다. 2025 회계연도에 이 부문은 129억 달러를 기여했으며, 이는 회사 전체 게임 매출보다 많습니다.

NVLink, InfiniBand, 이더넷 시스템은 대규모 AI 클러스터가 효율적으로 작동하도록 하며, AI 작업 부하가 추론 및 실시간 처리로 이동함에 따라 중요한 기능입니다.

이 인프라 우위는 Microsoft와 Amazon 같은 기술 대기업들이 대규모 AI 시스템을 배치하려는 가운데 더욱 중요해지고 있습니다. Nvidia가 제공하는 GPU–DPU–네트워킹 통합 패키지는 완전한 스택 공급자로서의 위치를 확고히 하며, 평가 프리미엄을 정당화합니다.

Nvidia 기술 전망

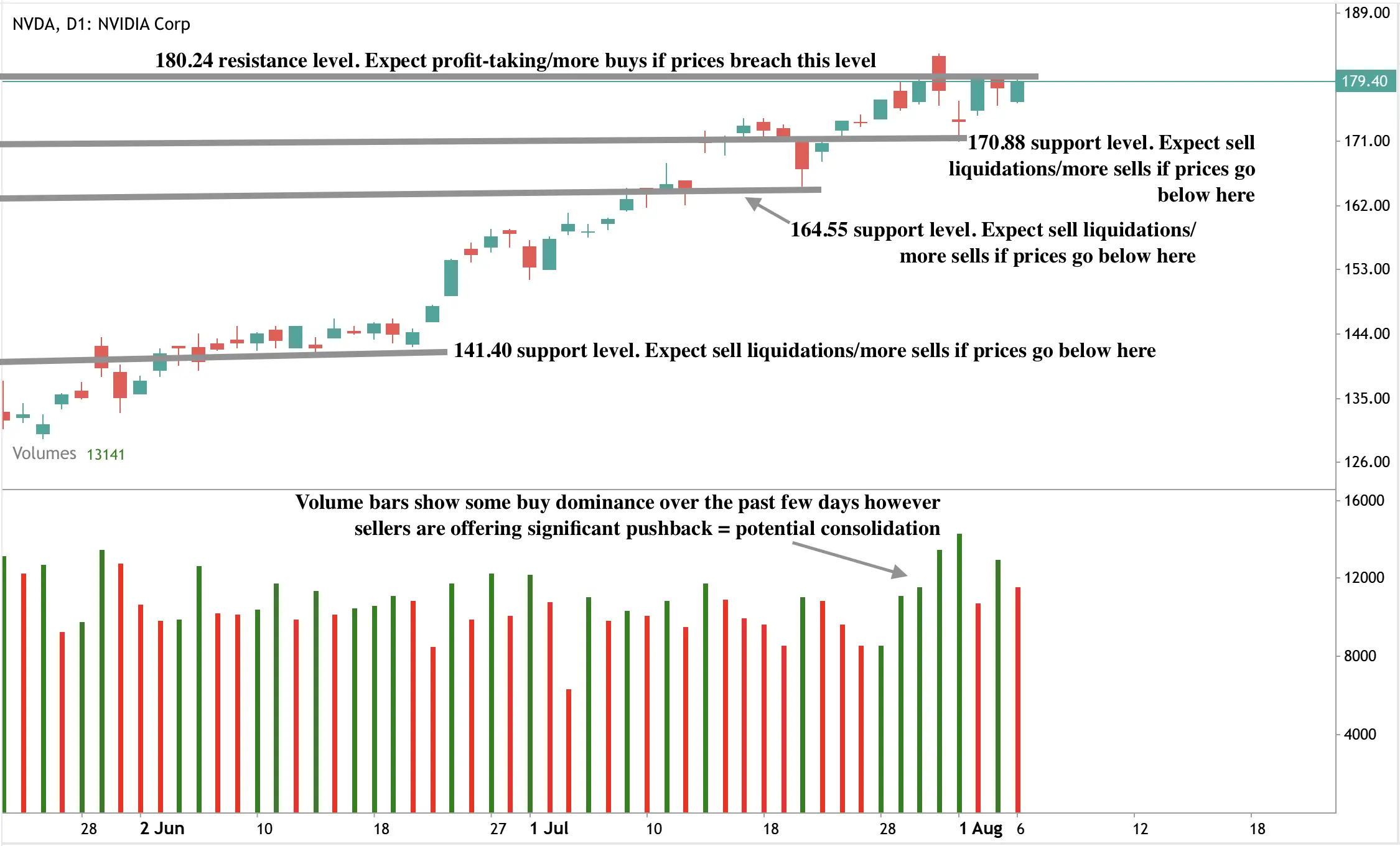

작성 시점에서 Nvidia 주가는 관세 전쟁이 계속되는 가운데 크게 상승하고 있습니다. 그러나 거래량 막대는 매도자들이 매수자 우위에 상당한 저항을 보이고 있음을 나타내며, 잠재적 조정을 시사합니다. 추가 상승이 발생하면 가격은 180.24달러 수준에서 저항을 받을 수 있습니다. 반대로 하락할 경우 170.88달러와 164.55달러 지지선에서 가격이 유지될 수 있습니다.

시장 포지셔닝 및 잠재적 상승 여력

8월 4일 기준, Nvidia는 52주 최고가인 주당 180달러 근처에서 거래되었으며, 지난 분기 동안 Broadcom, Marvell, Qualcomm 등 경쟁사를 능가했습니다.

지정학적 긴장과 중국의 수출 제한에도 불구하고, 회사는 2분기 매출을 450억 달러로 예상하며 전년 대비 50% 증가를 전망합니다.

월가에서는 2026 회계연도 매출이 52% 성장하고 이익은 40% 이상 증가할 것으로 기대합니다. Nvidia의 높은 선행 P/E 36.3배에 대한 일부 우려가 있지만, 애널리스트들은 정책 정렬, 규모, 수요 호조가 이 평가를 정당화한다고 주장합니다.

정책 리스크 내러티브의 변화

트럼프의 관세 추진은 바이든 행정부의 인센티브 중심 반도체 정책에서 더 처벌적인 '여기서 제조하거나 비용을 지불하라' 모델로의 전환을 의미합니다. 비평가들은 이것이 글로벌 공급망을 교란하고 인플레이션을 자극할 수 있다고 경고하지만, 투자자들은 면제와 선택적 집행을 이미 반영하는 것으로 보입니다.

반도체 주식은 발표 직후 흔들렸으나 이후 안정화되었으며, Nvidia가 반등을 주도하고 있습니다. 트럼프 정책이 국내 생산 기반을 가진 기업에 보상을 줄 것이라는 믿음이 투기적 자금 유입을 촉진하고 있으며, Nvidia CEO 젠슨 황은 최근 몇 달간 트럼프와 두 차례 만났는데, 정책이 공개되기 몇 시간 전 만남도 포함됩니다.

자주 묻는 질문

왜 Nvidia가 트럼프 관세의 수혜자로 여겨지나요?

대규모 미국 내 생산을 약속했으며 정책 면제를 받을 가능성이 높기 때문입니다.

5천억 달러 투자가 확정된 건가요?

Nvidia가 발표한 약속은 4년간 칩 제조 시설, AI 서버, 인프라에 대한 지출을 포함하며, CHIPS 법안을 통한 공공-민간 자금 지원이 포함됩니다.

네트워킹은 Nvidia 사업에서 어떤 역할을 하나요?

NVLink, InfiniBand 같은 네트워킹 기술은 AI 칩이 대규모로 효율적으로 작동하도록 합니다. 120억 달러 이상의 사업이며 Nvidia AI 스택의 핵심 부분입니다.

다른 기업들도 관세 영향을 받나요?

네. 필리핀과 말레이시아 같은 국가들이 우려를 표명했으며, 미국 내 제조 기반이 없는 기업들은 비용 압박에 직면할 수 있습니다.

투자 시사점

트럼프가 100% 관세를 공식화하고 미국 내 제조 기업에 면제를 부여하면, Nvidia는 추가 상승에 독보적인 위치를 차지할 수 있습니다. AI 리더십, 국내 정책 정렬, 인프라 규모의 조합은 인플레이션과 지정학적 압력이 지속될 경우 기관 투자 자금 유입에 강력한 근거를 제공합니다.

글로벌 노출을 처벌하고 국가 정렬을 보상하는 정책 환경에서 Nvidia는 단순히 관세 시대를 견디는 것을 넘어 지배할 수도 있습니다.

오늘 Deriv MT5 계좌로 Nvidia의 다음 움직임을 거래하세요.

죄송합니다. 와(과) 일치하는 결과를 찾을 수 없습니다.

검색 팁:

- 철자를 확인하고 다시 시도해 주세요

- 다른 키워드로 시도해 보세요