Liệu đồng đô la Mỹ có phục hồi khi suy thoái ngành sản xuất gần kết thúc?

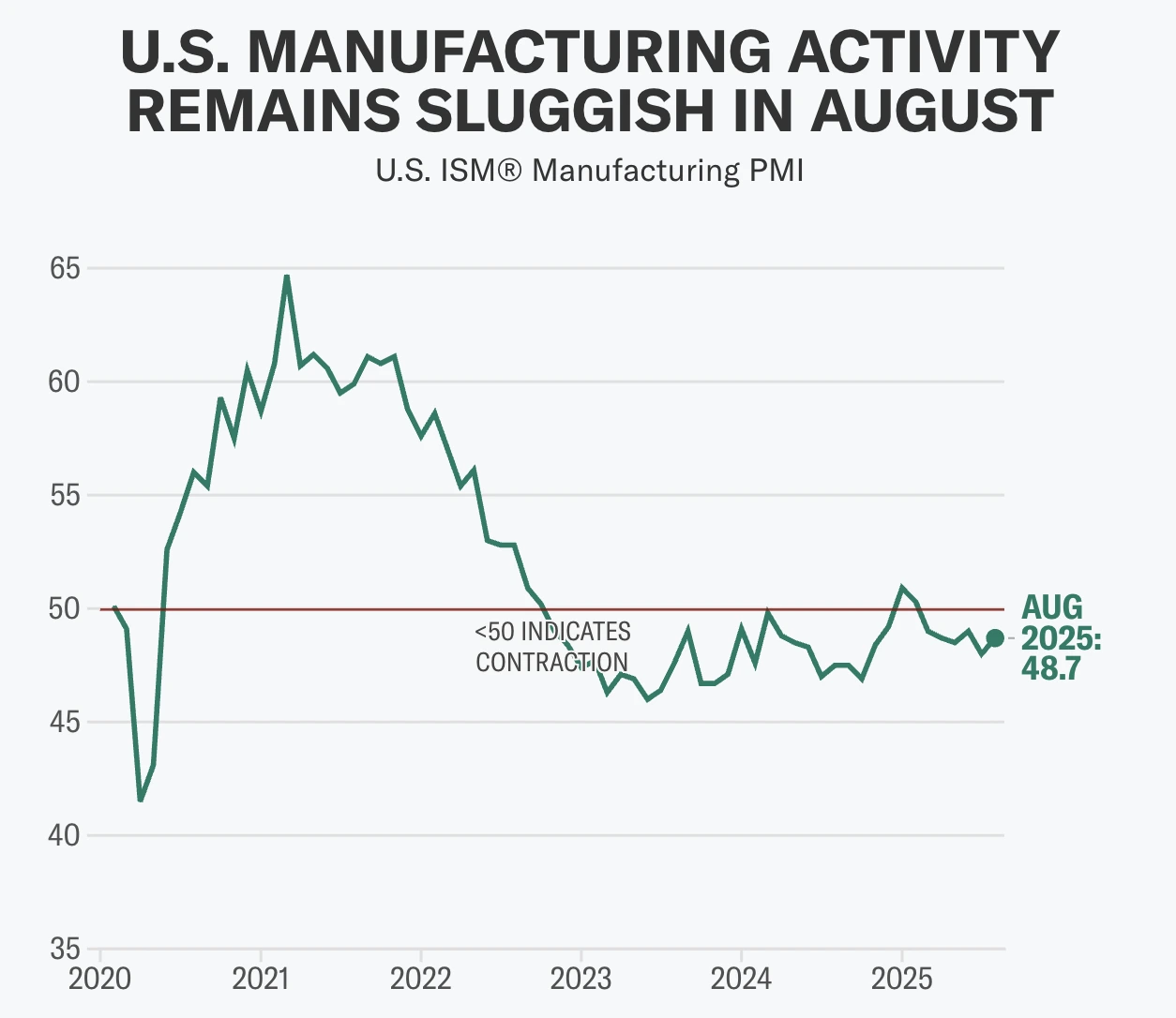

Không phải ngay lập tức, theo các nhà phân tích. Theo dữ liệu gần đây, ngành sản xuất Mỹ đang có dấu hiệu phục hồi - Chỉ số PMI Sản xuất ISM tăng lên 48,7 vào tháng 8 và đơn đặt hàng mới trở lại mức mở rộng ở 51,4 lần đầu tiên sau bảy tháng - nhưng đồng đô la vẫn chịu áp lực. Thuế quan, sự suy giảm việc làm và triển vọng cắt giảm lãi suất của Fed đều ảnh hưởng đến triển vọng của đồng tiền này. Vì vậy, mặc dù suy thoái ngành sản xuất kể từ năm 2022 có thể đang dần kết thúc, nhưng sự phục hồi của đồng đô la vẫn còn xa mới được đảm bảo.

Những điểm chính

- Chỉ số PMI Sản xuất ISM tăng lên 48,7 vào tháng 8, với đơn đặt hàng mới đạt 51,4, lần mở rộng đầu tiên kể từ tháng 1.

- Áp lực thuế quan vẫn cao, với mức thuế 75% đối với hàng nhập khẩu từ Trung Quốc và 25% đối với Canada, Mexico và EU, làm tăng chi phí cho các công ty Mỹ.

- Triển vọng của Fed mang tính ôn hòa, với xác suất 99% được định giá cho việc cắt giảm 25 điểm cơ bản vào tháng 9, mặc dù có những dấu hiệu tích cực trong ngành sản xuất.

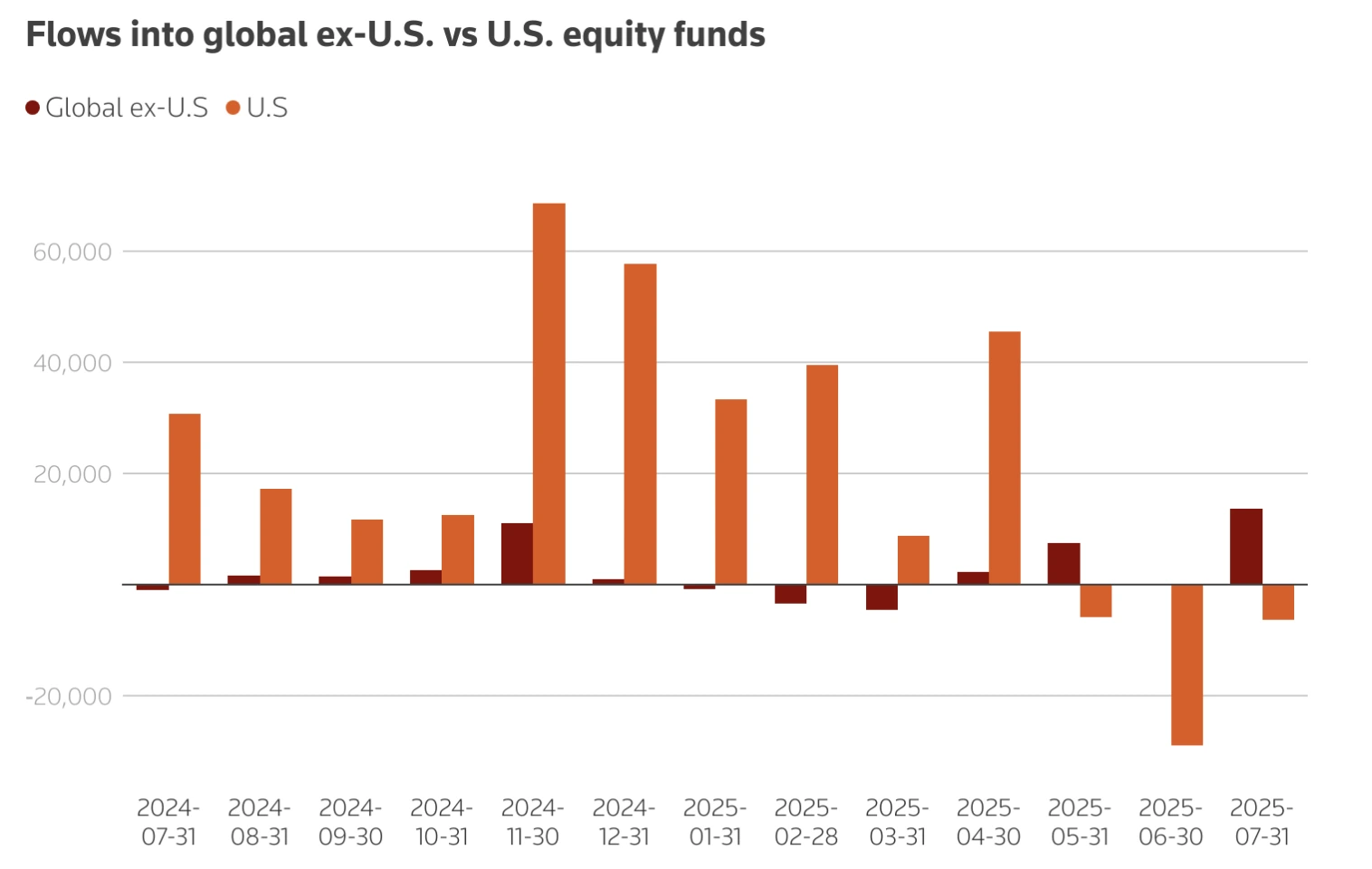

- Dòng vốn đang dịch chuyển khỏi Mỹ, với các quỹ ETF châu Âu thu hút 42 tỷ USD trong khi dòng vốn vào Mỹ giảm một nửa trong năm 2025.

- Việc làm chậm lại, với chỉ số việc làm ISM ở mức 43,8 và tỷ lệ thất nghiệp quốc gia ở mức 4,2%–4,3%, cho thấy điều kiện lao động còn mong manh.

Chỉ số PMI Sản xuất ISM cho thấy dấu hiệu phục hồi đầu tiên

Chỉ số PMI Sản xuất ISM tăng 0,7 điểm vào tháng 8 lên 48,7, mức cao nhất kể từ cuối năm 2024.

Quan trọng hơn, chỉ số đơn đặt hàng mới tăng 4,3 điểm lên 51,4, lần đầu tiên mở rộng sau bảy tháng. Điều này có ý nghĩa vì đơn đặt hàng mới là chỉ báo dự báo nhu cầu, cho thấy sản lượng có thể ổn định trong những tháng tới.

Giá cả trả giảm nhẹ, giảm 1,1 điểm xuống 63,7, gợi ý một số giảm nhẹ về chi phí đầu vào. Tuy nhiên, chỉ số việc làm vẫn ở mức thấp 43,8, nhấn mạnh rằng việc tạo việc làm trong ngành vẫn còn xa mới phục hồi.

Ngành sản xuất chiếm hơn 10% GDP, nhưng lịch sử cho thấy đây là chỉ báo dẫn đầu về tâm lý nhà đầu tư và dòng vốn. Những bất ngờ tích cực trong PMI thường trùng với sự tăng giá ngắn hạn của USD, với các số liệu đầu năm 2025 kích hoạt các đợt tăng 0,7% hoặc hơn so với các đồng tiền G10 khác.

Điều này có thể có ý nghĩa gì đối với đồng đô la

Các chuyên gia cho rằng sự phục hồi ngành sản xuất có thể hỗ trợ USD qua ba kênh chính:

- Tín hiệu tăng trưởng: Mở rộng đơn đặt hàng mới cho thấy nhu cầu mạnh hơn, có thể tăng niềm tin vào triển vọng tăng trưởng của Mỹ và thu hút dòng vốn toàn cầu.

- Chính sách tiền tệ: Dấu hiệu phục hồi có thể giảm áp lực lên Federal Reserve trong việc cắt giảm lãi suất sâu, hỗ trợ lợi suất USD. Đầu năm 2025, đồng đô la tăng giá so với euro từ 1,12 lên 1,02 khi thị trường giảm kỳ vọng nới lỏng.

- Cán cân thương mại: Sự phục hồi xuất khẩu có thể thu hẹp thâm hụt, củng cố USD. Tuy nhiên, đồng đô la mạnh và chi phí thuế quan tiếp tục làm giảm sức cạnh tranh của hàng hóa Mỹ.

Các yếu tố đối trọng với đồng đô la mạnh hơn

Áp lực thuế quan

Gói thuế quan năm 2025 của chính quyền Trump - 75% đối với hàng nhập khẩu Trung Quốc, 25% đối với Canada, Mexico và EU - đã làm tăng chi phí hàng hóa trung gian, chiếm khoảng một nửa tổng nhập khẩu của Mỹ. Các nhà kinh tế ước tính thuế quan này tương đương với mức tăng thuế 430 tỷ USD, tương đương 1,4% GDP. Điều này có nguy cơ làm chậm tăng trưởng và hạn chế sự phục hồi của ngành sản xuất. Đồng thời, thuế quan thường đẩy USD lên cao hơn bằng cách tăng nhu cầu giao dịch dựa trên đồng đô la, làm giảm sức cạnh tranh của hàng xuất khẩu Mỹ.

Dòng vốn chảy ra

Các nhà đầu tư nước ngoài đang tái phân bổ khỏi thị trường Mỹ. Dòng vốn ròng vào các quỹ ETF cổ phiếu Mỹ giảm xuống còn 5,7 tỷ USD trong năm 2025, so với 10,2 tỷ USD một năm trước đó. Ngược lại, các nhà đầu tư châu Âu đã chuyển 42 tỷ USD vào các quỹ ETF địa phương. Điều này làm giảm sự hỗ trợ cấu trúc cho USD, ngay cả khi dữ liệu ngành sản xuất cải thiện.

Sự yếu kém trong việc làm

Chỉ số việc làm ISM chỉ tăng 0,4 điểm lên 43,8, vẫn báo hiệu sự co lại. Trên toàn quốc, tăng trưởng bảng lương đã chậm lại, với tháng 7 chỉ thêm 73.000 việc làm và tỷ lệ thất nghiệp tăng nhẹ lên 4,2%. Các nhà kinh tế như Mark Zandi cảnh báo rằng nếu sự sụt giảm việc làm tăng tốc, nền kinh tế sẽ “trên bờ vực” suy thoái, điều này sẽ làm suy yếu sự hỗ trợ cho USD.

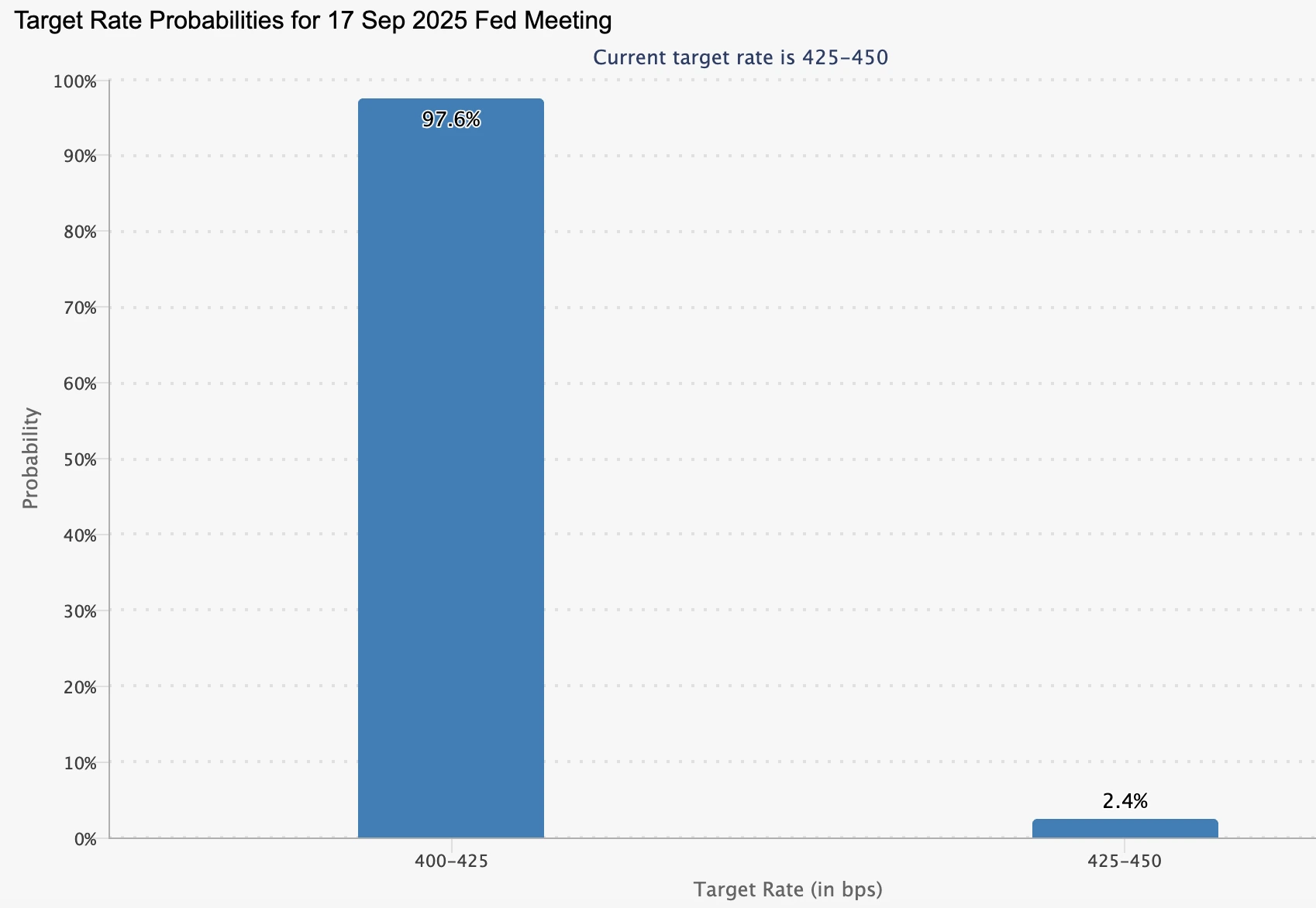

Triển vọng cắt giảm lãi suất của Fed

Federal Reserve đã giữ lãi suất ở mức 4,25%–4,50% đến giữa năm 2025, cân bằng giữa lạm phát cao hơn mục tiêu và tăng trưởng yếu hơn. Thị trường hiện định giá gần 100% khả năng cắt giảm 25 điểm cơ bản vào tháng 9, tăng từ 89% chỉ một tuần trước, sau khi số lượng việc làm mở JOLTS tháng 7 giảm xuống còn 7,18 triệu - mức thấp nhất kể từ tháng 9 năm 2024.

Các quan chức Fed đang chia rẽ:

- Neel Kashkari cảnh báo rằng thuế quan đang làm tăng chi phí tiêu dùng, giữ cho lạm phát dai dẳng.

- Raphael Bostic thừa nhận rủi ro lạm phát nhưng cho rằng sự yếu kém của thị trường lao động chỉ ra một lần cắt giảm trong năm nay.

- Căng thẳng chính trị gia tăng sau bình luận của Trump về việc thay thế Jerome Powell, mặc dù ứng viên Fed Stephen Miran cam kết duy trì độc lập của ngân hàng trung ương.

Sự không chắc chắn về chính sách này làm tăng biến động trong giao dịch USD.

Tác động thị trường và các kịch bản

- Kịch bản USD tăng giá: PMI duy trì đà tăng vượt 50, giảm kỳ vọng cắt giảm của Fed và thu hút dòng vốn. Điều này có thể nâng USD so với các đồng tiền khác, với dự báo EUR/USD gần 1,19 và USD/JPY ở mức 141 vào cuối năm 2025.

- Kịch bản USD giảm giá: Chi phí thuế quan, dòng vốn chảy ra và việc làm yếu kém làm suy yếu sự phục hồi, kéo đồng đô la xuống thấp hơn. J.P. Morgan dự báo EUR/USD ở mức 1,22 vào tháng 3 năm 2026.

- Kịch bản trung lập: Tăng trưởng ngành sản xuất khiêm tốn bị chính sách ôn hòa của Fed bù đắp, giữ USD dao động quanh mức hiện tại.

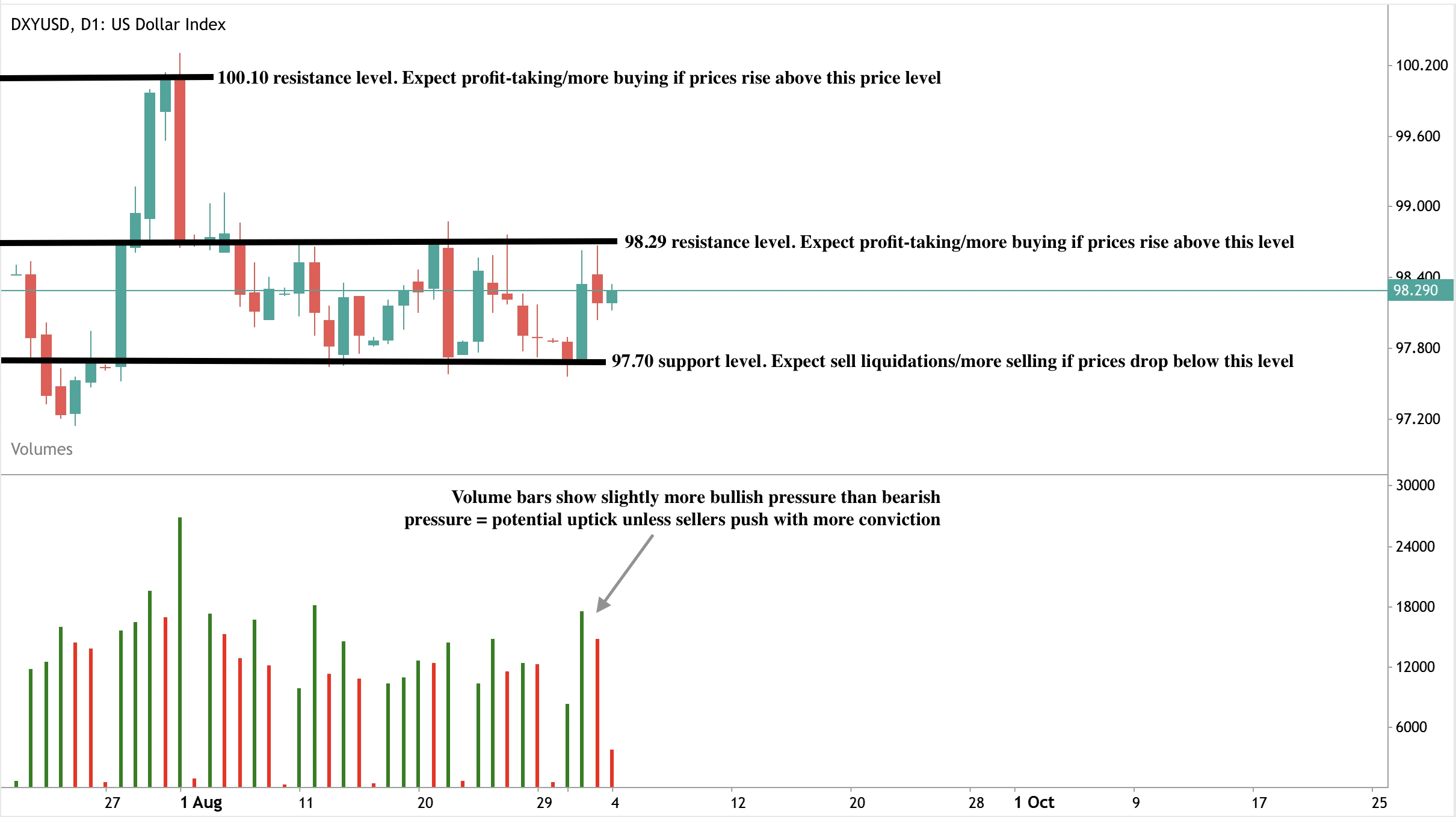

Nhận định kỹ thuật chỉ số đô la

Tại thời điểm viết bài, đồng đô la đang có sự hồi phục nhẹ gần mức kháng cự 98,29 USD - gợi ý khả năng điều chỉnh giảm. Các thanh khối lượng hơi nghiêng về áp lực mua - củng cố khả năng tăng giá trừ khi người bán phản ứng mạnh mẽ hơn. Nếu đà tăng mạnh xuất hiện, đồng đô la có thể phá vỡ mức kháng cự 98,29 USD trên đường đến mức kháng cự tiếp theo ở 100,10 USD. Ngược lại, nếu có điều chỉnh giảm, giá có thể tìm hỗ trợ tại mức 97,70 USD.

Ý nghĩa đầu tư

Đối với các nhà giao dịch và quản lý danh mục, triển vọng USD trong năm 2025 rất cân bằng.

- Ngắn hạn: Những bất ngờ về PMI và dữ liệu NFP sẽ chi phối biến động USD, với khả năng biến động cao quanh các đợt công bố dữ liệu.

- Trung hạn: Sự phục hồi ngành sản xuất có thể hỗ trợ, nhưng áp lực thuế quan và việc làm hạn chế đà tăng.

- Dài hạn: Lo ngại về tài khóa và tái phân bổ vốn toàn cầu cho thấy rủi ro cấu trúc đối với đồng đô la, ngay cả khi sự bền bỉ ngắn hạn được duy trì.

Các nhà đầu tư dự kiến sẽ theo dõi chặt chẽ các báo cáo PMI, dữ liệu lao động và diễn biến thuế quan. Cơ hội chiến thuật có thể xuất hiện quanh các đợt tăng giá do PMI thúc đẩy, nhưng vị thế trung hạn nên phòng ngừa rủi ro giảm nếu động lực phục hồi chững lại.

Giao dịch các biến động tiếp theo của đồng đô la Mỹ với tài khoản Deriv MT5 ngay hôm nay.

Tuyên bố từ chối trách nhiệm:

Các con số hiệu suất được trích dẫn không đảm bảo cho hiệu suất trong tương lai.