Il dollaro USA si riprenderà con la fine della recessione manifatturiera?

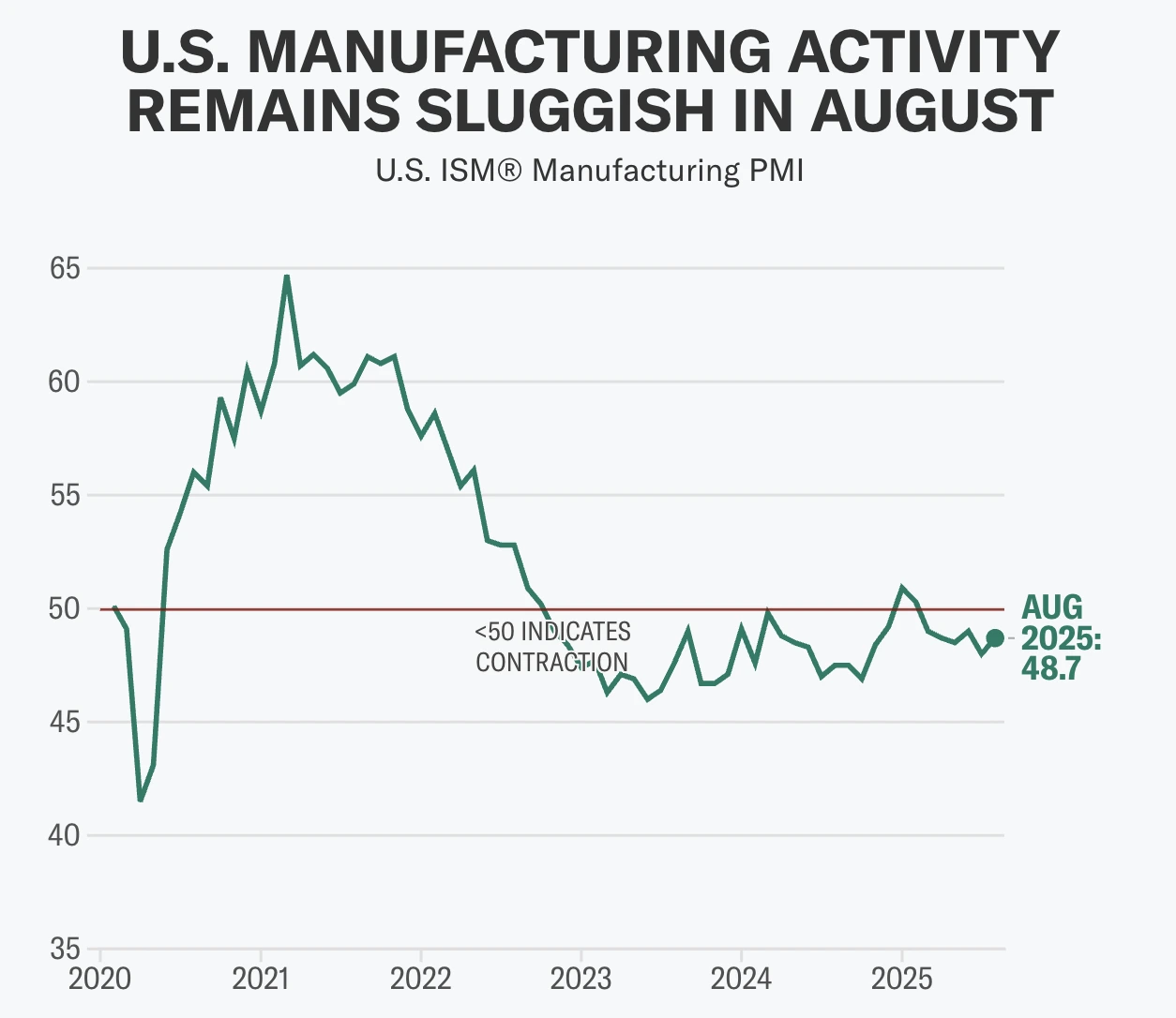

Non subito, secondo gli analisti. Secondo dati recenti, il settore manifatturiero USA mostra segni di ripresa - l'ISM Manufacturing PMI è salito a 48,7 in agosto e i nuovi ordini sono tornati in espansione a 51,4 per la prima volta in sette mesi - ma il dollaro resta sotto pressione. Tariffe, indebolimento dell'occupazione e la prospettiva di tagli ai tassi da parte della Fed pesano sul suo outlook. Quindi, sebbene la crisi manifatturiera dal 2022 possa essere vicina alla fine, la ripresa del dollaro è tutt'altro che garantita.

Punti chiave

- L'ISM Manufacturing PMI è salito a 48,7 in agosto, con i nuovi ordini a 51,4, la prima espansione da gennaio.

- Le pressioni tariffarie restano elevate, con dazi al 75% sulle importazioni cinesi e al 25% su Canada, Messico e UE, aumentando i costi per le aziende USA.

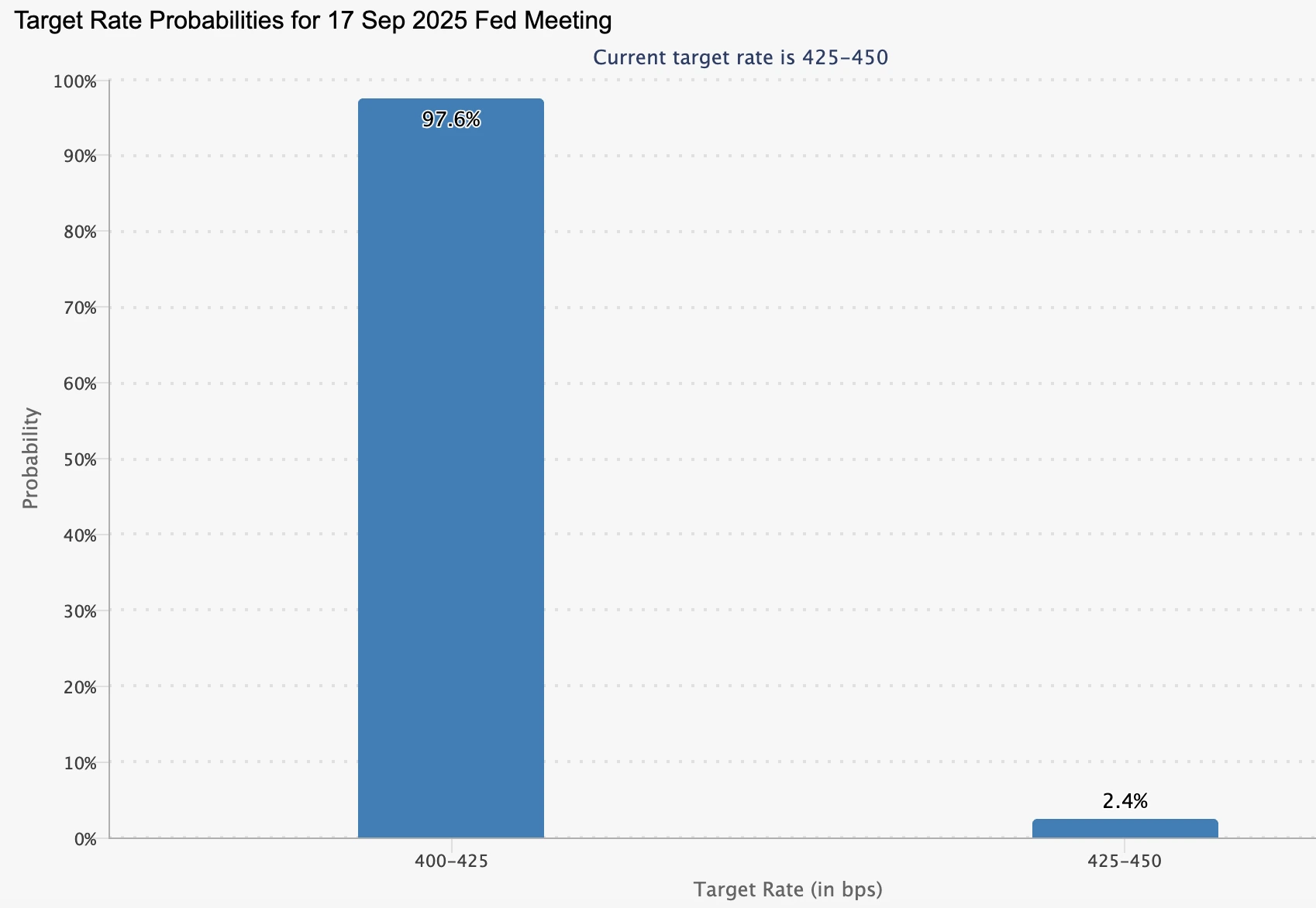

- L'outlook della Fed è accomodante, con una probabilità del 99% prezzata per un taglio di 25 punti base a settembre, nonostante i segnali positivi nel manifatturiero.

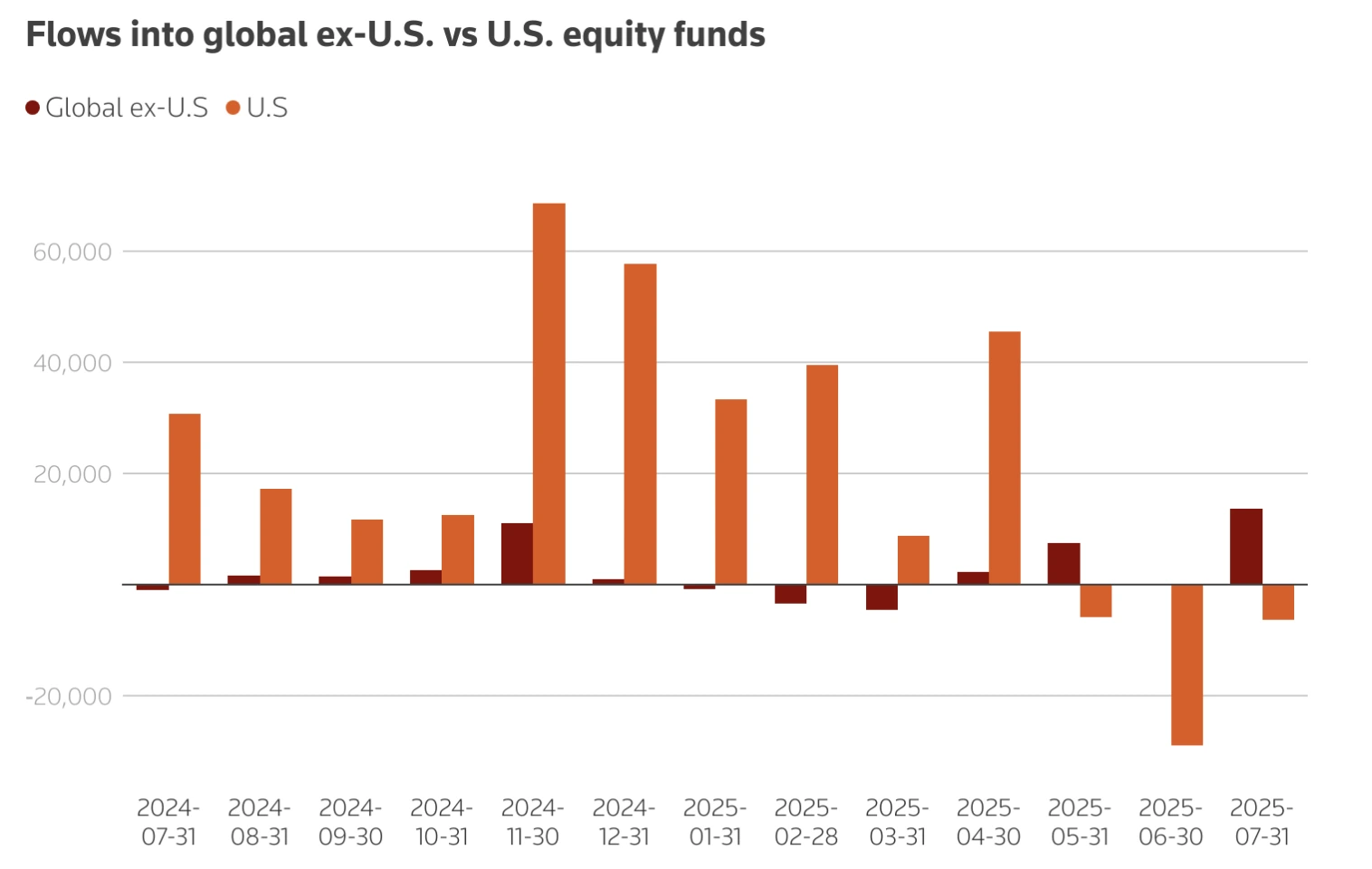

- I flussi di capitale si stanno spostando fuori dagli USA, con ETF europei che registrano afflussi per 42 miliardi di dollari mentre gli afflussi USA si sono dimezzati nel 2025.

- L'occupazione è in ritardo, con l'indice ISM dei posti di lavoro a 43,8 e la disoccupazione nazionale al 4,2%–4,3%, evidenziando condizioni del lavoro fragili.

L'ISM Manufacturing PMI mostra i primi segnali di ripresa

L'ISM Manufacturing PMI è aumentato di 0,7 punti in agosto a 48,7, il livello più alto dalla fine del 2024.

Più importante, il sottoindice dei nuovi ordini è balzato di 4,3 punti a 51,4, entrando in espansione per la prima volta in sette mesi. Questo è significativo perché i nuovi ordini sono un indicatore anticipatore della domanda, suggerendo che la produzione potrebbe stabilizzarsi nei prossimi mesi.

I prezzi pagati sono leggermente diminuiti, scendendo di 1,1 punti a 63,7, suggerendo un certo sollievo sui costi degli input. Tuttavia, l'indice dell'occupazione rimane contenuto a 43,8, evidenziando che la creazione di posti di lavoro nel settore è lontana da una ripresa.

Il settore manifatturiero rappresenta poco più del 10% del PIL, ma storicamente è stato un indicatore anticipatore del sentiment degli investitori e dei flussi di capitale. Sorprese positive nel PMI hanno spesso coinciso con guadagni a breve termine del USD, con letture di inizio 2025 che hanno innescato rally dello 0,7% o più contro i pari G10.

Cosa potrebbe significare per il dollaro

Gli esperti affermano che una ripresa manifatturiera potrebbe sostenere il USD attraverso tre canali principali:

- Segnale di crescita: L'espansione dei nuovi ordini suggerisce una domanda più forte, che potrebbe aumentare la fiducia nelle prospettive di crescita USA e attrarre flussi di capitale globali.

- Politica monetaria: Segni di resilienza potrebbero ridurre la pressione sulla Federal Reserve per tagli profondi dei tassi, sostenendo i rendimenti del USD. All'inizio del 2025, il dollaro è salito contro l'euro da 1,12 a 1,02 mentre i mercati riducevano le aspettative di allentamento.

- Bilancia commerciale: Una ripresa delle esportazioni potrebbe ridurre il deficit, rafforzando il USD. Tuttavia, un dollaro più forte e i costi tariffari continuano a minare la competitività dei beni USA.

Fattori contrari a un dollaro più forte

Venti contrari tariffari

Il pacchetto tariffario del 2025 dell'amministrazione Trump - 75% sulle importazioni cinesi, 25% su Canada, Messico e UE - ha aumentato i costi sui beni intermedi, che rappresentano circa la metà di tutte le importazioni USA. Gli economisti stimano che le tariffe rappresentino un aumento fiscale di 430 miliardi di dollari, equivalente all'1,4% del PIL. Questo rischia di rallentare la crescita e limitare la ripresa manifatturiera. Allo stesso tempo, le tariffe tendono a spingere il USD più in alto aumentando la domanda per transazioni in dollari, rendendo le esportazioni USA meno competitive.

Deflussi di capitale

Gli investitori esteri stanno riallocando i capitali fuori dai mercati USA. I flussi netti negli ETF azionari USA sono scesi a 5,7 miliardi di dollari nel 2025, rispetto a 10,2 miliardi un anno prima. Al contrario, gli investitori europei hanno indirizzato 42 miliardi di dollari verso ETF locali. Questo riduce il supporto strutturale per il USD, anche se i dati manifatturieri migliorano.

Debolezza dell'occupazione

L'indice ISM dell'occupazione è salito solo di 0,4 punti a 43,8, segnalando ancora contrazione. A livello nazionale, la crescita delle buste paga è rallentata, con soli 73.000 posti di lavoro aggiunti a luglio e la disoccupazione in aumento al 4,2%. Economisti come Mark Zandi avvertono che se il calo dei posti di lavoro accelera, l'economia è "sull'orlo" della recessione, che eroderebbe il supporto al USD.

Prospettive di taglio dei tassi della Federal Reserve

La Federal Reserve ha mantenuto i tassi al 4,25%–4,50% fino a metà 2025, bilanciando un'inflazione sopra l'obiettivo con una crescita più debole. I mercati ora prezzano una probabilità quasi del 100% di un taglio di 25 punti base a settembre, in aumento dall'89% di una settimana prima, dopo che le offerte di lavoro JOLTS di luglio sono scese a 7,18 milioni - il livello più basso da settembre 2024.

I funzionari della Fed sono divisi:

- Neel Kashkari ha avvertito che le tariffe stanno aumentando i costi per i consumatori, mantenendo l'inflazione persistente.

- Raphael Bostic riconosce i rischi inflazionistici ma vede la debolezza del lavoro come indicazione di un solo taglio quest'anno.

- La tensione politica è aumentata dopo i commenti di Trump sul possibile sostituto di Jerome Powell, anche se il candidato Fed Stephen Miran ha promesso di mantenere l'indipendenza della banca centrale.

Questa incertezza politica aggiunge volatilità al trading del USD.

Impatto sul mercato e scenari

- Scenario rialzista per il USD: Guadagni sostenuti del PMI portano l'indice sopra 50, riducendo le aspettative di taglio della Fed e attirando afflussi. Questo potrebbe far salire il USD contro i pari, con previsioni di EUR/USD vicino a 1,19 e USD/JPY a 141 entro la fine del 2025.

- Scenario ribassista per il USD: Costi tariffari, deflussi di capitale e debolezza occupazionale frenano la ripresa, spingendo il dollaro verso il basso. J.P. Morgan prevede EUR/USD a 1,22 entro marzo 2026.

- Scenario neutrale: Guadagni modesti nel manifatturiero sono compensati da una politica Fed accomodante, mantenendo il USD in un intervallo stabile intorno ai livelli attuali.

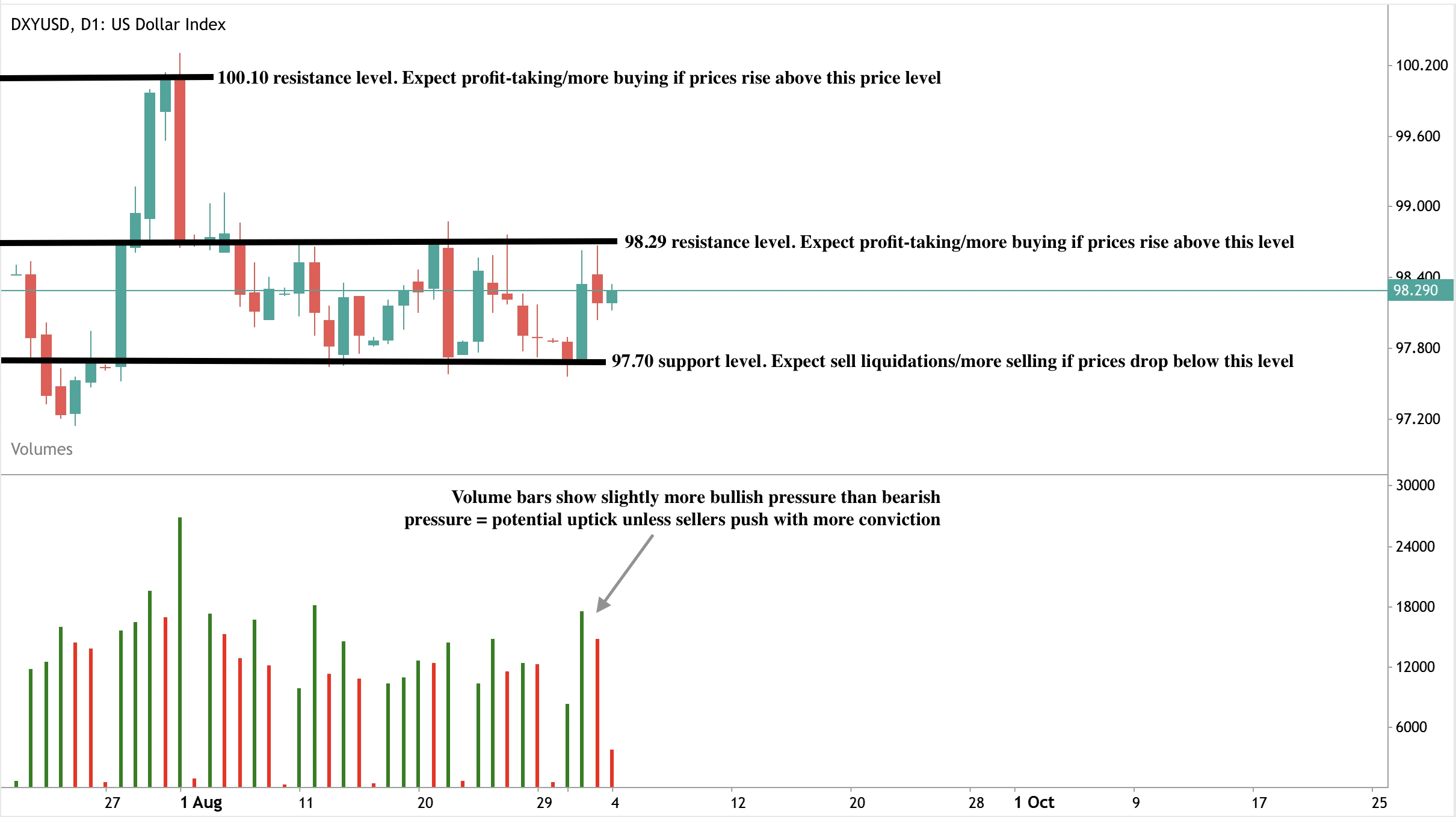

Approfondimenti tecnici sull'indice del dollaro

Al momento della stesura, il dollaro sta registrando un leggero rimbalzo vicino al livello di resistenza di $98,29 - suggerendo un possibile calo. Le barre di volume mostrano una pressione rialzista leggermente dominante - a sostegno di un aumento a meno che i venditori non reagiscano con maggiore convinzione. Se si materializza un forte aumento, potrebbe superare la resistenza di $98,29 verso il prossimo livello di resistenza a $100,10. Al contrario, in caso di calo, i prezzi potrebbero trovare supporto al livello di prezzo di $97,70.

Implicazioni per gli investimenti

Per trader e gestori di portafoglio, le prospettive del USD nel 2025 sono delicatamente bilanciate.

- Breve termine: Le sorprese del PMI e le pubblicazioni NFP domineranno i movimenti del USD, con volatilità probabile intorno ai dati.

- Medio termine: La ripresa manifatturiera potrebbe offrire supporto, ma venti contrari tariffari e occupazionali limitano il rialzo.

- Lungo termine: Preoccupazioni fiscali e riallocazione globale dei capitali suggeriscono rischi strutturali per il dollaro, anche se la resilienza a breve termine persiste.

Gli investitori sono attesi a monitorare da vicino le pubblicazioni PMI, i dati sul lavoro e gli sviluppi tariffari. Potrebbero emergere opportunità tattiche intorno ai rally guidati dal PMI, ma il posizionamento a medio termine dovrebbe coprire i rischi al ribasso se il momentum della ripresa si arresta.

Fai trading sui prossimi movimenti del dollaro USA con un account Deriv MT5 oggi.

Disclaimer:

Le performance citate non garantiscono risultati futuri.