المعادن الثمينة تشتعل ولكن هذا الصعود ليس كما يبدو

%2520(1)%2520(1).png)

تشهد المعادن الثمينة ارتفاعًا كبيرًا، ولكن ليس للأسباب التي يفترضها السوق عادةً. تُظهر البيانات أن تجاوز الذهب حاجز 4,500 دولار للأونصة، وارتفاع الفضة بنسبة تقارب 150% هذا العام، وتسجيل البلاتين واحدة من أقوى موجات الصعود خلال عقود، قد يبدو وكأنه هروب تقليدي نحو الأمان. ومع ذلك، فإن هذا الارتفاع لا تدفعه حالة من الذعر فقط، ولا محفز اقتصادي كلي واحد.

بدلاً من ذلك، يتفاعل قطاع المعادن مع تصدعات أعمق تتشكل تحت سطح الاقتصاد العالمي. مصداقية السياسة النقدية تضعف، وسلاسل التوريد تزداد ضيقًا في أماكن غير متوقعة، والطلب الصناعي يعيد تشكيل كيفية تسعير الندرة. كل معدن يستجيب لنقطة ضغط مختلفة، ومعًا يشيرون إلى أمر هيكلي أكثر من مجرد حركة مؤقتة لتجنب المخاطر.

ما الذي يدفع صعود المعادن الثمينة؟

على السطح، أشعلت السياسة النقدية شرارة هذا الصعود. فقد خفض مجلس الاحتياطي الفيدرالي الأمريكي 75 نقطة أساس هذا العام، مع تزايد قناعة الأسواق بأن المزيد من التيسير سيأتي في عام 2026.

أدت العوائد الحقيقية المنخفضة إلى إضعاف الدولار الأمريكي، الذي انخفض مؤخرًا إلى أدنى مستوى له في ثلاثة أشهر تقريبًا، مما جعل المعادن المسعرة بالدولار أكثر جاذبية للمشترين حول العالم.

لكن خفض أسعار الفائدة وحده لا يفسر لماذا تتفوق الفضة والبلاتين على الذهب بهذا الشكل اللافت. يكمن الاختلاف هذه المرة في القيود المادية. فقد تجاوزت الفضة مستوى 70 دولارًا للأونصة وسط عجز مستمر في الإمدادات وطلب صناعي قوي من قطاعات الطاقة الشمسية والإلكترونيات والمركبات الكهربائية. وقد عزز إدراجها في قائمة المعادن الحرجة الأمريكية فكرة أن نقص الفضة هيكلي وليس دوريًا.

أما صعود البلاتين فذهب إلى أبعد من ذلك. يشهد السوق عجزًا سنويًا للعام الثالث على التوالي، مع تقديرات بنقص يبلغ حوالي 692,000 أونصة، أي ما يقارب 9% من الطلب العالمي. وانخفضت المخزونات فوق الأرض إلى ما يعادل استهلاك خمسة أشهر فقط، وهو أدنى مستوى منذ عام 2020. هذا ليس نقصًا مضاربيًا - بل هو ضيق مادي ملموس وقابل للقياس.

لماذا الأمر مهم

يكتسب هذا الصعود أهمية لأنه يمثل تحولًا في تقييم المعادن الثمينة. يشير المحللون إلى أن الذهب لا يزال وسيلة تحوط نقدية، تعكس المخاوف بشأن استقلالية البنوك المركزية، ومصداقية التضخم، والاستقرار الجيوسياسي. وقد عززت التوترات المستمرة المتعلقة بفنزويلا وروسيا وسياسات التجارة العالمية دوره كضمان استراتيجي أكثر من كونه صفقة تكتيكية.

أما الفضة والبلاتين، فيتم تسعيرهما بشكل متزايد كموارد استراتيجية. ويؤكد ويليام رايند، الرئيس التنفيذي لشركة GraniteShares، أن البلاتين يُنظر إليه الآن "كمعدن ثمين وأصل صناعي استراتيجي في آن واحد"، وهو تمييز يغير بشكل جذري إطار تقييمه. فعندما تُعامل المعادن كمدخلات أساسية في التحول الطاقي والتصنيع والسيطرة على الانبعاثات، تتغير حساسية الأسعار وتزداد التقلبات.

ويوضح هذا التحول أيضًا سبب بقاء التراجعات محدودة. فالمستثمرون لا يلاحقون الزخم فقط؛ بل يستجيبون لرؤية أوضح للضيق في الإمدادات وطلب مدفوع بالسياسات لا يمكن استبداله بسرعة.

تأثير ذلك على الأسواق والصناعة والمستثمرين

يبرز انتعاش البلاتين كيف تم تحدي الافتراضات حول الكهربة. فقد ثبت أن التوقعات بانخفاض سريع في الطلب على البلاتين بسبب المركبات الكهربائية كانت سابقة لأوانها.

إن تبني المركبات الكهربائية بوتيرة أبطأ من المتوقع، إلى جانب تشديد معايير الانبعاثات، أدى إلى زيادة محتوى البلاتين في المحولات الحفازة بدلاً من تقليله. وقد وجد المهندسون أن زيادة محتوى البلاتين يحسن المتانة والأداء، خاصة في البيئات الشاقة ودرجات الحرارة العالية.

كما يتوسع الطلب الصناعي. يلعب البلاتين دورًا حيويًا في خلايا وقود الهيدروجين وتكرير المواد الكيميائية وإزالة الكربون الصناعي. وقد أعادت موافقة الصين على عقود آجلة للبلاتين والبلاديوم تشكيل اكتشاف الأسعار عالميًا، حيث أصبحت أحجام التداول في بورصة قوانغتشو للعقود الآجلة تؤثر الآن على المؤشرات الغربية الراسخة.

بالنسبة للمستثمرين، يخلق هذا بيئة غير معتادة. يوفر الذهب الاستقرار ولكن مع فرصة محدودة للصعود من حيث الندرة، بينما تحمل الفضة والبلاتين تقلبًا أعلى مرتبطًا بالدورات الصناعية والقرارات السياسية. الصعود ليس موحدًا، والتعامل مع المعادن الثمينة كفئة أصول واحدة قد يؤدي إلى تجاهل التباين الأساسي بينها.

توقعات الخبراء

في المستقبل، يتوقع المحللون استمرار الدعم للمعادن، لكنهم يحذرون من أن المحركات أصبحت أكثر تعقيدًا. يشير زافر إرجزن، المتخصص في العقود الآجلة والسلع، إلى انخفاض نسبة الذهب إلى الفضة دون 65 كدليل على أن الأسواق تسعر تخفيضات أسعار فائدة قوية وطلبًا صناعيًا أقوى في الوقت نفسه.

تظل توقعات الذهب إيجابية، حيث تتوقع Goldman Sachs سيناريو أساسي عند 4,900 دولار لعام 2026، رغم أن المكاسب قد تتباطأ إذا استقر التضخم. أما مسار البلاتين فهو أكثر حساسية للاضطرابات في الإمدادات بجنوب أفريقيا والتحولات في الطلب الصناعي الصيني. ومع كون الإنتاج غير مرن نسبيًا تجاه الأسعار، فإن أي مفاجآت حتى وإن كانت طفيفة في الطلب قد تؤدي إلى مزيد من الاختلالات. لم يعد الخطر الرئيسي هو فائض المعروض، بل محدودية الهامش المتبقي في النظام.

الخلاصة الرئيسية

إن صعود المعادن الثمينة في عام 2025 ليس قصة واحدة عن الخوف أو المضاربة. يعكس الذهب القلق النقدي، وتبرز الفضة ندرة صناعية، ويكشف البلاتين مدى هشاشة الإمدادات المركزة. معًا، يشيرون إلى إعادة تسعير للقيود الواقعية بدلاً من مجرد حركة مؤقتة لتجنب المخاطر. ما سيحدث لاحقًا سيعتمد على أسعار الفائدة والمخزونات والجيوسياسة - وليس على المعنويات وحدها.

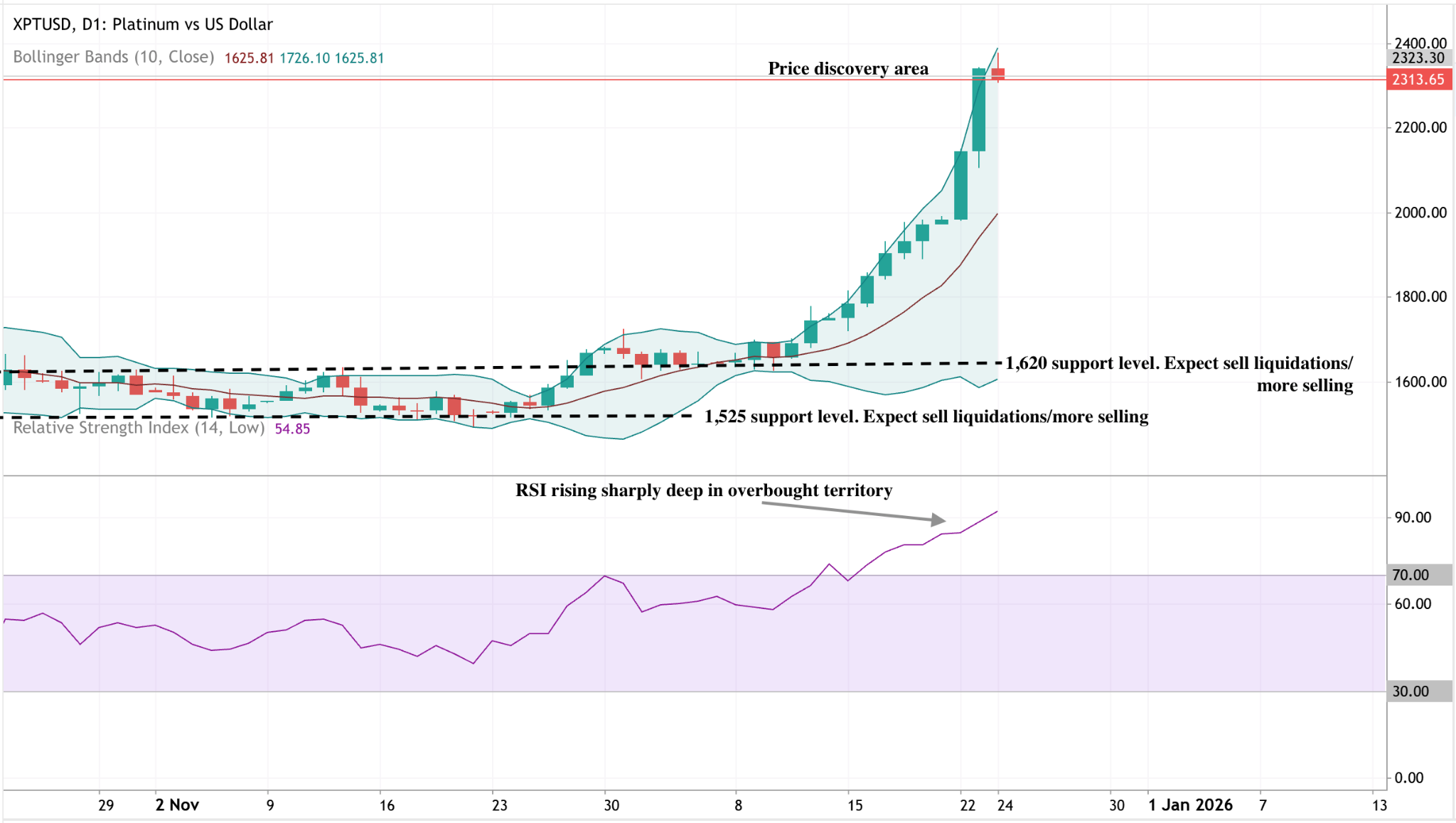

رؤى فنية حول البلاتين

اندفع البلاتين إلى مرحلة اكتشاف الأسعار، حيث يتحرك السعر على الحد العلوي من Bollinger Band، مما يشير إلى زخم صعودي قوي وظروف اختراق واضحة. يبرز التوسع الحاد في نطاقات Bollinger ارتفاع التقلبات، بينما تظل التراجعات محدودة، مما يشير إلى أن المشترين لا يزالون يسيطرون على السوق.

على الجانب الهابط، يمثل مستوى 1,620 دولار أول دعم رئيسي، يليه 1,525 دولار. العودة إلى داخل النطاق الأوسط لـ Bollinger ستزيد من خطر حدوث تصحيح أعمق، لكن في الوقت الحالي، يظل الزخم صعوديًا بقوة. يرتفع RSI بقوة إلى منطقة التشبع الشرائي، مما يعزز القوة ولكنه يحذر أيضًا من احتمال حدوث تماسك قصير الأجل.

الأداء السابق ليس ضمانًا للأداء المستقبلي.