贵金属火热上涨,但这轮行情并非表面所见

%2520(1)%2520(1).png)

贵金属火热上涨,但原因并非市场通常认为的那样。数据显示,黄金突破每盎司4,500美元,白银今年上涨近150%,铂金则录得数十年来最猛烈的涨势,这些现象看似是教科书式的避险行为。然而,这一轮上涨并非仅由恐慌或单一宏观经济因素推动。

实际上,金属板块正在对全球经济深层次裂痕做出反应。货币政策的公信力正在减弱,供应链在意想不到的领域趋紧,工业需求正在重塑稀缺性的定价方式。每种金属都在应对不同的压力点,而它们共同发出的信号,比短暂的避险情绪更具结构性意义。

是什么推动了贵金属的上涨?

表面上看,货币政策点燃了行情。美国联邦储备局今年已降息75个基点,市场越来越相信2026年还会有进一步宽松。

实际收益率下降导致美元走弱,美元近期跌至近三个月低点,使以美元计价的金属对全球买家更具吸引力。

但仅靠降息无法解释为何白银和铂金的表现远超黄金。这一次的不同之处在于实物约束。白银在持续的供应短缺和来自太阳能、电子和电动汽车行业的强劲工业需求推动下,突破了每盎司70美元。其被列入美国关键矿产清单,进一步强化了白银短缺是结构性而非周期性的观点。

铂金的涨势更为猛烈。市场已连续第三年出现年度赤字,预计缺口约为692,000盎司,接近全球需求的9%。地上库存已降至约五个月的消费量,为2020年以来最低。这不是投机性稀缺,而是可量化的实物紧张。

为何重要

这轮行情之所以重要,是因为它标志着贵金属估值方式的转变。分析师指出,黄金仍是货币对冲工具,反映了对央行独立性、通胀公信力和地缘政治稳定的担忧。委内瑞拉、俄罗斯及全球贸易政策的持续紧张,强化了黄金作为战略保险而非战术交易的角色。

然而,白银和铂金正越来越多地被视为战略资源。GraniteShares首席执行官William Rhind认为,铂金如今被视为“既是贵金属,也是战略性工业资产”,这一区分从根本上改变了其估值框架。当金属被视为能源转型、制造业和减排的关键投入品时,价格敏感性会发生变化,波动性也会增加。

这种转变也解释了为何回调幅度有限。投资者并非单纯追逐动能,而是在应对供应可见性收紧和政策驱动的需求,这些需求无法被迅速替代。

对市场、行业和投资者的影响

铂金的复苏凸显了电气化相关假设受到挑战。原本预计电动汽车会迅速削弱铂金需求,但事实证明为时尚早。

电动汽车普及速度低于预期,加上更严格的排放标准,反而提升了催化转化器中的铂金用量。工程师发现,更高的铂金含量能提升耐用性和性能,尤其是在重载和高温环境下。

工业需求也在拓宽。铂金在氢燃料电池、化学精炼和工业脱碳中扮演着关键角色。中国批准铂金和钯金期货合约,重塑了全球价格发现机制,广州期货交易所的交易量现已影响到西方既有基准。

对投资者而言,这营造了一个不同寻常的环境。黄金提供稳定性,但在稀缺性方面上涨空间有限,而白银和铂金则因与工业周期和政策决策相关的波动性更高。这轮行情并不均衡,将贵金属视为单一资产类别,可能会忽视其背后的分化。

专家展望

展望未来,分析师预计金属将继续获得支撑,但也警告驱动因素日益复杂。期货与大宗商品专家Zafer Ergezen指出,金银比跌破65,表明市场同时在定价激进降息和更强劲的工业需求。

黄金前景依然乐观,高盛预计2026年基准价为4,900美元,但如果通胀趋于稳定,涨幅可能放缓。铂金的走势则更受南非供应中断和中国工业需求变化影响。由于产量对价格变化不敏感,即便是温和的需求意外也可能引发更大波动。当前的主要风险已不再是供应过剩,而是系统剩余空间有限。

核心观点

2025年的贵金属行情并非单一的恐慌或投机故事。黄金反映货币不安,白银凸显工业稀缺,铂金则揭示了高度集中的供应有多脆弱。它们共同指向对现实世界约束的重新定价,而非短暂的避险交易。接下来会发生什么,将取决于利率、库存和地缘政治——而不仅仅是市场情绪。

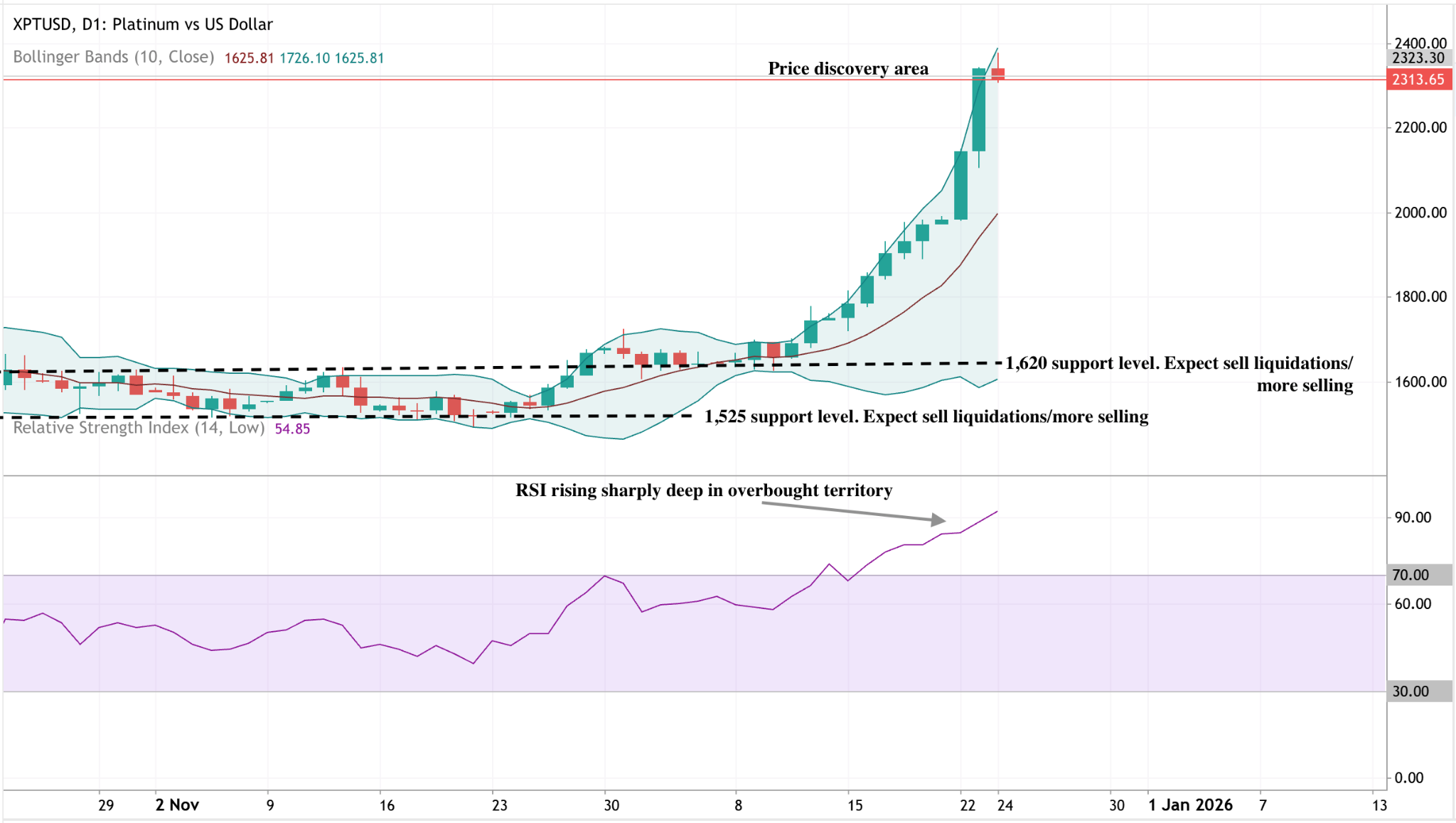

铂金技术面解析

铂金已进入价格发现阶段,价格沿着上方布林带运行,显示出强劲的上行动能和突破条件。布林带的急剧扩张突显了波动性上升,而回调依然有限,表明买方依然占据主导。

下方来看,1,620美元是首个关键支撑位,其次是1,525美元。如果价格回到布林带中轨,深度回调的风险将增加,但目前动能依然强劲偏多。RSI大幅上升,深度进入超买区间,强化了强势,但也警示短期内可能出现盘整。

所引用的业绩数据并不保证未来表现。