貴金屬火熱飆升,但這波漲勢並非表面所見

%2520(1)%2520(1).png)

貴金屬火熱飆升,但原因並非市場通常所認為的那些。數據顯示,黃金突破每盎司4,500美元,白銀今年上漲近150%,鉑金則創下數十年來最猛烈的漲勢之一,這些現象看似教科書式的避險潮。然而,這波漲勢並非僅由恐慌或單一宏觀經濟因素所推動。

事實上,金屬市場正對全球經濟底層出現的更深層裂痕做出反應。貨幣政策的公信力正在削弱,供應鏈在意想不到的環節出現緊縮,產業需求則正在重塑稀缺性的定價方式。每一種金屬都在回應不同的壓力點,合起來則反映出比短暫避險更具結構性的訊號。

是什麼推動了貴金屬的漲勢?

表面上看,貨幣政策點燃了這把火。美國聯邦儲備局今年已降息75個基點,市場越來越相信2026年還會有進一步寬鬆。

實質利率下滑導致美元走弱,美元近期跌至近三個月低點,使以美元計價的金屬對全球買家更具吸引力。

但僅靠降息,無法解釋為何白銀和鉑金的表現遠超黃金。這次的關鍵在於實體供應的限制。白銀突破每盎司70美元大關,受持續供應短缺及太陽能、電子、電動車等產業強勁需求推動。其被納入美國關鍵礦產清單,更強化了白銀短缺屬於結構性而非週期性的觀點。

鉑金的漲勢則更為明顯。市場已連續第三年出現年度供應赤字,預計短缺約692,000盎司,約佔全球需求的9%。地上庫存降至約五個月的消耗量,為2020年以來最低。這不是投機性的稀缺,而是可量化、實質的緊縮。

為什麼這很重要

這波漲勢之所以重要,是因為它標誌著貴金屬估值方式的轉變。分析師指出,黃金仍是貨幣避險工具,反映對央行獨立性、通脹公信力及地緣政治穩定的擔憂。委內瑞拉、俄羅斯及全球貿易政策的持續緊張,使黃金更像是戰略保險,而非戰術性交易。

然而,白銀和鉑金越來越被視為戰略資源。GraniteShares執行長William Rhind認為,鉑金現在被視為「既是貴金屬,也是戰略性工業資產」,這一區分從根本上改變了其估值框架。當金屬被視為能源轉型、製造業及減碳關鍵原料時,價格敏感度會改變,波動性也會上升。

這種轉變也解釋了為何回檔幅度有限。投資人不僅僅是在追逐動能,而是在回應供應能見度收緊及政策驅動的需求,這些需求無法迅速被替代。

對市場、產業與投資人的影響

鉑金的強勢反彈凸顯了電動化假設受到挑戰。原本預期電動車會迅速削弱鉑金需求,但這一預期顯然為時過早。

電動車普及速度不如預期,加上更嚴格的排放標準,反而使汽車催化劑中的鉑金用量增加而非減少。工程師發現,提高鉑金含量能提升耐用性與性能,特別是在重型及高溫環境下。

產業需求也在擴大。鉑金在氫燃料電池、化學精煉及產業減碳中扮演關鍵角色。中國批准鉑金和鈀金期貨合約,重塑了全球價格發現機制,廣州期貨交易所的交易量現已影響西方既有基準價。

對投資人而言,這帶來一個特殊環境。黃金提供穩定性,但在稀缺性方面上漲空間有限;而白銀和鉑金則因與產業週期及政策決策緊密相關,帶來更高的波動性。這波漲勢並不一致,若將貴金屬視為單一資產類別,將忽略其背後的分歧。

專家展望

展望未來,分析師預期金屬仍將獲得支撐,但也警告推動因素日益複雜。期貨與大宗商品專家Zafer Ergezen指出,金銀比跌破65,顯示市場同時反映激進降息與產業需求增強。

黃金前景依然樂觀,Goldman Sachs預測2026年基準價為4,900美元,但若通脹趨於穩定,漲幅可能放緩。鉑金走勢則更受南非供應中斷及中國產業需求變化影響。由於產量對價格反應遲鈍,即使需求略有意外,也可能引發更大失衡。關鍵風險已不再是供應過剩,而是系統剩餘空間有限。

重點摘要

2025年貴金屬漲勢並非單一的恐慌或投機故事。黃金反映貨幣不安,白銀凸顯產業稀缺,鉑金則揭示集中供應的脆弱。三者共同指向現實世界約束的重新定價,而非暫時性的避險交易。接下來的發展將取決於利率、庫存與地緣政治——而非僅僅是市場情緒。

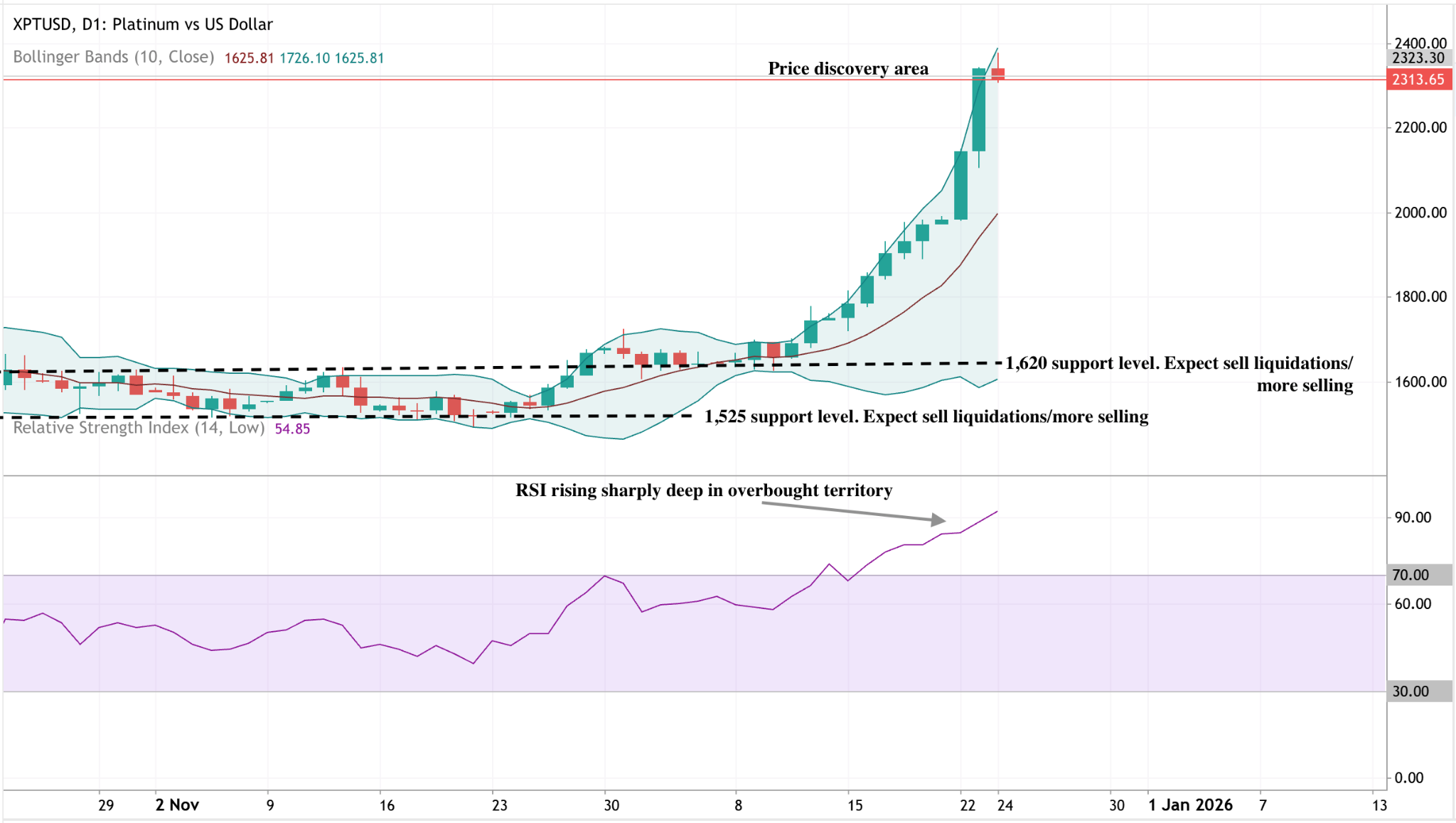

鉑金技術面解析

鉑金已進入價格發現階段,價格沿著上方布林通道運行,顯示強勁的上漲動能與突破條件。通道急劇擴張突顯波動性上升,而回檔幅度有限,顯示買方仍掌控局勢。

下方來看,1,620美元是首個重要支撐,其次為1,525美元。若價格回到布林通道中軌,則加深修正的風險會上升,但目前動能依然明顯偏多。RSI大幅上升,深度超買區,強化多頭氣勢,但也提醒短線可能出現盤整。

所引用的績效數據不代表未來表現的保證。