Les métaux précieux flambent, mais ce rallye n’est pas ce qu’il paraît

%2520(1)%2520(1).png)

Les métaux précieux flambent, mais pas pour les raisons que les marchés supposent habituellement. Les données montrent que l’or franchissant les 4 500 $ l’once, l’argent progressant de près de 150 % cette année, et le platine enregistrant l’un des rallyes les plus marqués depuis des décennies pourraient ressembler à une fuite vers la sécurité classique. Pourtant, cette envolée n’est pas uniquement alimentée par la panique, ni par un seul facteur macroéconomique.

En réalité, le complexe des métaux réagit à des fractures plus profondes qui se forment sous l’économie mondiale. La crédibilité de la politique monétaire s’affaiblit, les chaînes d’approvisionnement se resserrent à des endroits inattendus, et la demande industrielle redéfinit la façon dont la rareté est valorisée. Chaque métal répond à un point de pression différent, et ensemble, ils signalent quelque chose de plus structurel qu’un simple mouvement de repli temporaire.

Qu’est-ce qui alimente le rallye des métaux précieux ?

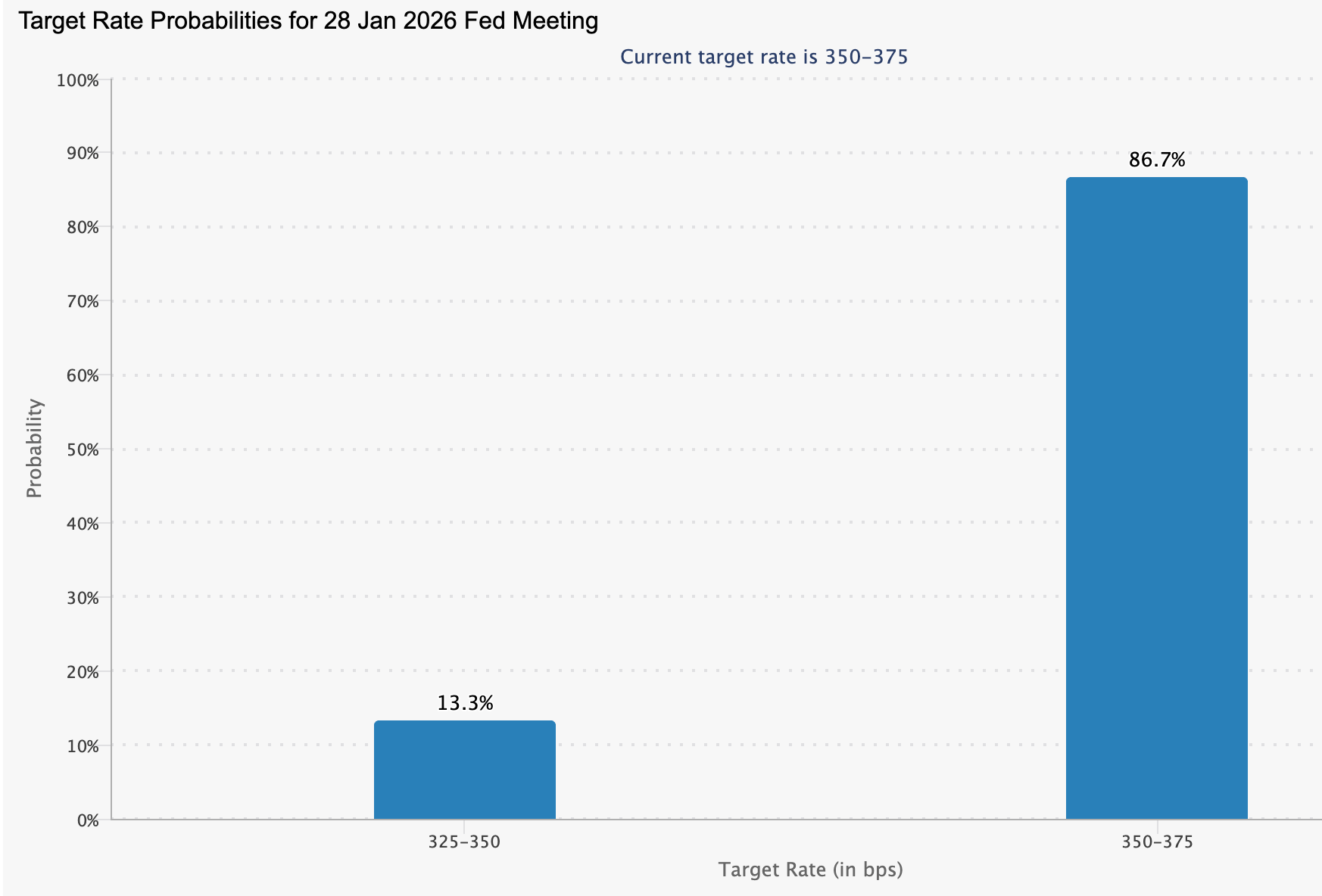

En surface, la politique monétaire a servi d’étincelle. La Federal Reserve américaine a abaissé ses taux de 75 points de base cette année, et les marchés sont de plus en plus convaincus que de nouveaux assouplissements suivront en 2026.

La baisse des rendements réels a affaibli le dollar américain, qui est récemment tombé à un plus bas de près de trois mois, rendant les métaux cotés en dollars plus attractifs pour les acheteurs mondiaux.

Mais les baisses de taux n’expliquent pas à elles seules pourquoi l’argent et le platine surperforment l’or de façon aussi spectaculaire. Cette fois, la différence réside dans les contraintes physiques. L’argent a franchi le seuil des 70 $ l’once, porté par des déficits d’approvisionnement persistants et une demande industrielle robuste provenant des secteurs de l’énergie solaire, de l’électronique et des véhicules électriques. Son inscription sur la liste américaine des minéraux critiques a renforcé l’idée que les pénuries d’argent sont structurelles plutôt que cycliques.

Le rallye du platine va encore plus loin. Le marché connaît son troisième déficit annuel consécutif, avec des manques estimés à environ 692 000 onces, soit près de 9 % de la demande mondiale. Les stocks hors sol sont tombés à environ cinq mois de consommation, leur plus bas niveau depuis 2020. Il ne s’agit pas d’une rareté spéculative, mais d’une tension physique mesurable.

Pourquoi c’est important

Ce rallye est significatif car il marque un changement dans la valorisation des métaux précieux. Les analystes notent que l’or reste une couverture monétaire, reflétant les inquiétudes concernant l’indépendance des banques centrales, la crédibilité de l’inflation et la stabilité géopolitique. Les tensions persistantes impliquant le Venezuela, la Russie et la politique commerciale mondiale ont renforcé son rôle d’assurance stratégique plutôt que de simple opération tactique.

L’argent et le platine, en revanche, sont de plus en plus valorisés comme des ressources stratégiques. William Rhind, CEO de GraniteShares, affirme que le platine est désormais perçu « à la fois comme un métal précieux et un actif industriel stratégique », une distinction qui modifie fondamentalement son cadre de valorisation. Lorsque les métaux sont considérés comme des intrants essentiels à la transition énergétique, à la fabrication et au contrôle des émissions, la sensibilité des prix évolue et la volatilité augmente.

Ce changement explique aussi pourquoi les replis sont restés limités. Les investisseurs ne se contentent pas de suivre la tendance : ils réagissent à une visibilité accrue sur la contraction de l’offre et à une demande dictée par la politique qui ne peut être rapidement remplacée.

Impact sur les marchés, l’industrie et les investisseurs

Le retour en force du platine met en lumière la remise en question des hypothèses sur l’électrification. Les attentes selon lesquelles les véhicules électriques réduiraient rapidement la demande de platine se sont révélées prématurées.

L’adoption des véhicules électriques plus lente que prévu, combinée à un durcissement des normes d’émissions, a augmenté la quantité de platine utilisée dans les pots catalytiques au lieu de la réduire. Les ingénieurs ont constaté qu’une teneur plus élevée en platine améliore la durabilité et la performance, notamment dans les environnements intensifs et à haute température.

La demande industrielle s’élargit également. Le platine joue un rôle clé dans les piles à combustible à hydrogène, le raffinage chimique et la décarbonation industrielle. L’approbation par la Chine de contrats à terme sur le platine et le palladium a redéfini la découverte des prix à l’échelle mondiale, les volumes d’échange sur la Guangzhou Futures Exchange influençant désormais les références occidentales établies.

Pour les investisseurs, cela crée un environnement inhabituel. L’or offre de la stabilité mais un potentiel limité en termes de rareté, tandis que l’argent et le platine présentent une volatilité plus élevée liée aux cycles industriels et aux décisions politiques. Le rallye n’est pas uniforme, et considérer les métaux précieux comme une seule classe d’actifs fait courir le risque de passer à côté des divergences sous-jacentes.

Perspectives des experts

À l’avenir, les analystes anticipent un soutien continu pour les métaux mais avertissent que les moteurs deviennent de plus en plus complexes. Zafer Ergezen, spécialiste des futures et des matières premières, souligne que le ratio or/argent tombé sous 65 prouve que les marchés anticipent à la fois des baisses de taux agressives et une demande industrielle renforcée.

Les perspectives de l’or restent constructives, Goldman Sachs prévoyant un scénario de base à 4 900 $ pour 2026, même si les gains pourraient ralentir si l’inflation se stabilise. La trajectoire du platine est plus sensible aux perturbations de l’offre en Afrique du Sud et aux évolutions de la demande industrielle chinoise. Avec une production largement inélastique aux prix, même des surprises modérées sur la demande pourraient provoquer de nouveaux déséquilibres. Le principal risque n’est plus la surabondance, mais le peu de marge restante dans le système.

À retenir

Le rallye des métaux précieux de 2025 n’est pas une simple histoire de peur ou de spéculation. L’or reflète l’incertitude monétaire, l’argent met en avant la rareté industrielle, et le platine révèle la fragilité d’une offre concentrée. Ensemble, ils signalent une revalorisation des contraintes réelles plutôt qu’un simple mouvement de repli temporaire. La suite dépendra des taux, des stocks et de la géopolitique – et non du seul sentiment.

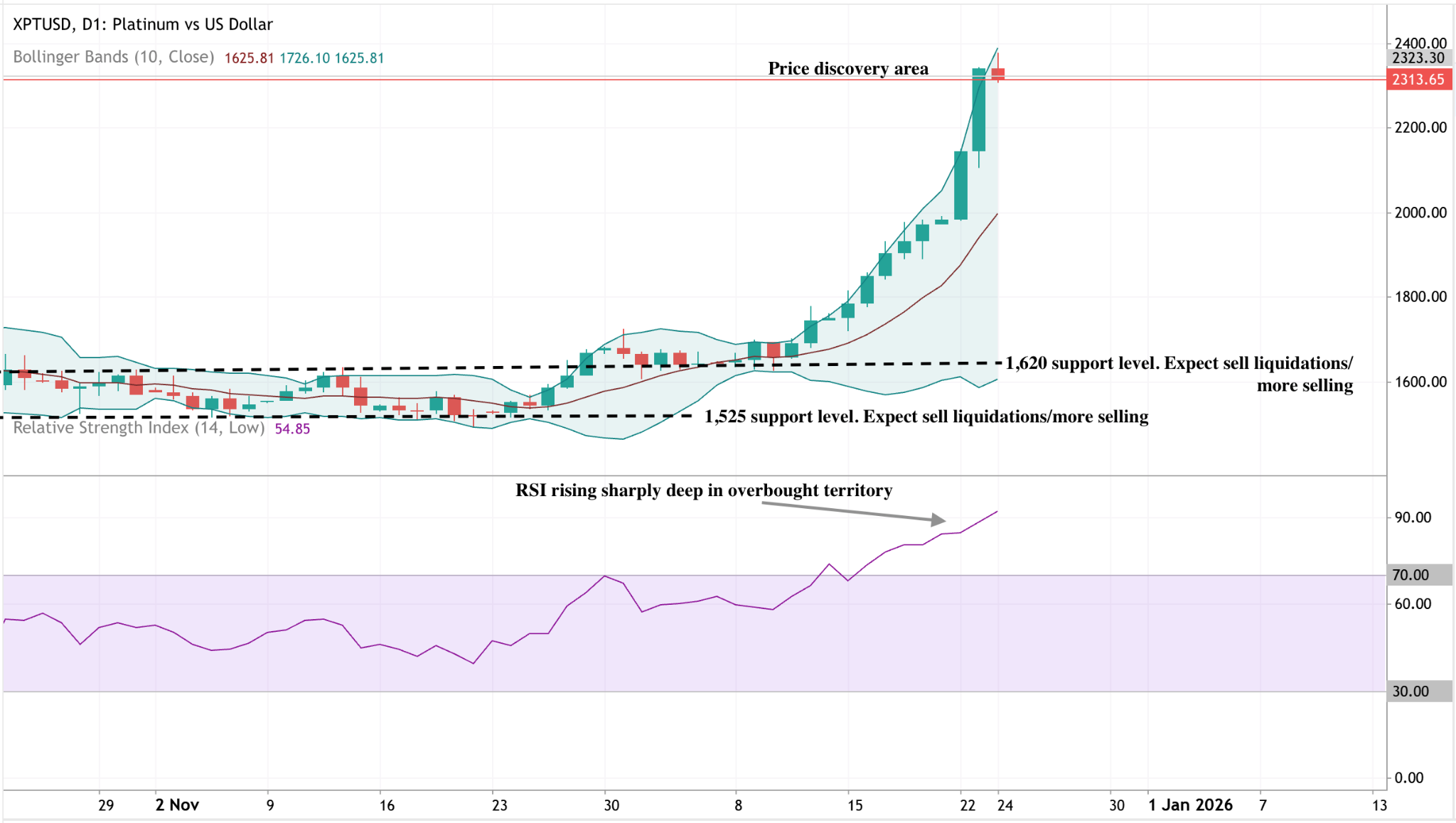

Analyse technique du platine

Le platine a bondi en phase de découverte de prix, évoluant sur la bande supérieure des Bandes de Bollinger, ce qui signale un élan haussier agressif et des conditions de cassure marquée. L’élargissement brutal des bandes met en évidence la hausse de la volatilité, tandis que les replis restent limités, suggérant que les acheteurs gardent la main.

À la baisse, 1 620 $ constitue le premier support clé, suivi de 1 525 $. Un retour à l’intérieur de la bande médiane de Bollinger augmenterait le risque d’une correction plus profonde, mais pour l’instant, la dynamique reste résolument haussière. Le RSI grimpe fortement en zone de surachat, renforçant la vigueur mais signalant aussi un risque de consolidation à court terme.

Les performances passées ne préjugent pas des performances futures.