La cuestión de los activos duros para 2026: Por qué el platino está en el centro de atención

Los activos duros ya no se comportan como una cobertura de nicho. En 2025, el oro avanzó de manera decisiva hacia máximos históricos, la plata se disparó casi un 150% y el platino subió más de un 120%: una magnitud de movimiento que, según los analistas, indica algo más profundo que una huida temporal hacia la seguridad. Al mismo tiempo, los activos defensivos tradicionales como el dólar estadounidense y los Treasury a largo plazo han tenido dificultades para rendir cuando aumenta el riesgo geopolítico.

A medida que los inversores miran más allá del impulso inicial hacia el oro y la plata, la atención se desplaza hacia lo que viene después. Con restricciones de oferta más estrictas, cambios en las clasificaciones estratégicas y una geopolítica que cada vez más moldea los mercados de materias primas, el platino está surgiendo como una cuestión seria para 2026 en lugar de una nota al pie olvidada.

¿Qué impulsa el cambio hacia los activos duros?

El renovado enfrentamiento entre Estados Unidos y Europa por Groenlandia ha reforzado la demanda de metales preciosos, pero no la ha creado. El oro y la plata ya estaban en alza antes de que resurgieran las tensiones geopolíticas, impulsados por la creciente preocupación sobre la disciplina fiscal, la credibilidad monetaria y la fiabilidad institucional en Estados Unidos. El aumento de los rendimientos de los Treasury a largo plazo durante episodios de riesgo se ha convertido en una señal recurrente de que lo que se cuestiona es la confianza, no el crecimiento.

Este entorno ha expuesto una vulnerabilidad crítica en la construcción de carteras. Los activos que dependen de promesas gubernamentales —monedas y bonos soberanos— ya no ofrecen una protección constante cuando aumenta la incertidumbre. Como resultado, el capital ha fluido hacia activos que están completamente fuera del sistema financiero. El oro se beneficia primero en estos momentos, pero la historia muestra que, una vez que la tendencia de los activos duros se afianza, tiende a ampliarse.

Por qué importa

Lo que distingue este ciclo de episodios de riesgo anteriores es la erosión de la confianza en los refugios tradicionales, según los analistas. El dólar y el yen han tenido dificultades para atraer los flujos defensivos que solían recibir, mientras que los Treasury estadounidenses han reaccionado al estrés geopolítico con rendimientos más altos en lugar de más bajos.

Los mercados parecen cada vez más sensibles a la magnitud de los déficits estadounidenses y a la percepción de que la política monetaria podría enfrentar presiones políticas en los próximos años.

Los analistas han comenzado a enmarcar el movimiento hacia los activos duros como estructural más que táctico. Ole Hansen, de Saxo Bank, ha argumentado que los metales ahora responden a una “duda a nivel de sistema más que a un miedo impulsado por titulares”. En ese contexto, la diversificación dentro del espacio de los activos duros se vuelve tan importante como la exposición inicial, lo que ayuda a explicar por qué la atención se está expandiendo más allá del oro.

Impacto en el mercado de metales

El oro sigue siendo el ancla, según los analistas, pero el repunte desproporcionado de la plata ha comenzado a generar preguntas. A los niveles actuales, la plata corre el riesgo de provocar un colapso en la demanda industrial, especialmente en los sectores más sensibles al precio. Esto no invalida la tesis alcista, pero sí la complica, alentando a los inversores a reevaluar el valor relativo dentro de los metales preciosos en lugar de añadir indiscriminadamente.

El platino destaca en esta reevaluación. A pesar de su sólido desempeño en 2025, sigue muy por debajo de sus máximos históricos y ha quedado rezagado respecto al oro en los últimos años. Más importante aún, su dinámica de oferta y demanda parece cada vez más frágil. A diferencia del oro, el platino es tanto un activo de inversión como un insumo industrial crítico, lo que lo hace más sensible a los cambios en la manufactura, la regulación y la geopolítica.

Restricciones de oferta y realidad industrial del platino

Aproximadamente el 42% de la demanda de platino todavía proviene del sector automotriz, donde se utiliza en convertidores catalíticos. Durante años, las expectativas de una rápida adopción de vehículos eléctricos pesaron fuertemente sobre los precios. Ahora esas suposiciones están siendo revisadas. TD Securities espera que la demanda de motores de combustión interna, especialmente en Estados Unidos, se mantenga más resistente de lo previsto anteriormente, lo que ofrece un apoyo continuo para el platino y el paladio.

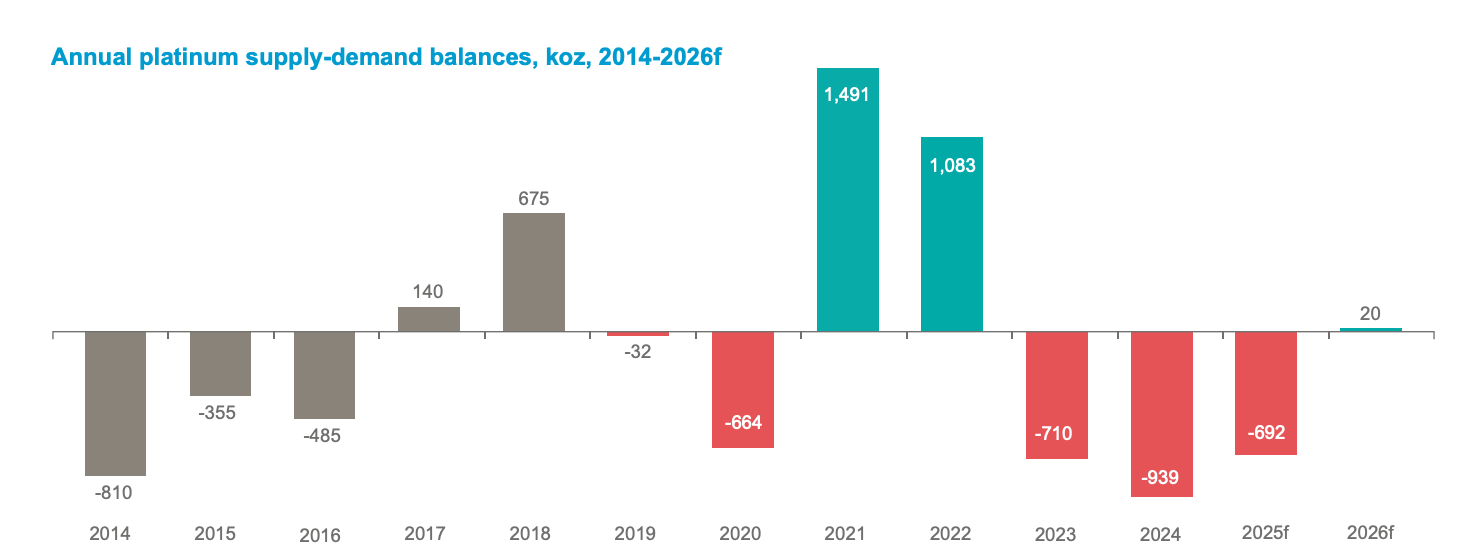

Al mismo tiempo, la oferta se está ajustando. El World Platinum Investment Council informó que los inventarios sobre el suelo ahora cubren solo unos 5 meses de demanda, tras 3 años consecutivos de déficits.

La limitada inversión en nuevos proyectos mineros ha limitado el crecimiento de la producción, dejando al mercado expuesto a shocks. Según Nicky Shiels, de MKS PAMP, el sector enfrenta “déficits estructurales persistentes” en lugar de desequilibrios temporales.

Geopolítica, metales críticos y almacenamiento estratégico

Las perspectivas del platino también han sido remodeladas por la política. En noviembre de 2025, el US Geological Survey clasificó al platino y al paladio como metales críticos, elevando su importancia estratégica. Esa designación ha intensificado los debates sobre la seguridad del suministro, la política comercial y la gestión de inventarios tanto a nivel corporativo como estatal.

La posibilidad de aranceles estadounidenses bajo una investigación en curso de la Sección 232, incluso si se retrasa, ha reforzado la tendencia hacia el almacenamiento “por si acaso”. En mercados físicos como Londres, esto ha contribuido a una escasez artificial, ya que el material se retira de la circulación. En un mundo donde los recursos estratégicos son cada vez más tratados como activos nacionales, la formación de precios ya no es un proceso puramente económico.

Perspectiva de los expertos para 2026

Las previsiones para el platino en 2026 reflejan esta tensión entre oportunidad y riesgo. MKS PAMP ve precios que podrían alcanzar los 2.000 dólares por onza, mientras que TD Securities espera promedios más cercanos a 1.800 dólares en la segunda mitad del año. En el extremo más cauteloso, BMO Capital Markets proyecta precios en torno a 1.375 dólares, argumentando que cualquier exceso de oferta podría aliviar la presión en los mercados spot.

Lo que une estas perspectivas es la incertidumbre en torno a los inventarios. Los escenarios de WPIC sugieren que las entradas continuas a los mercados de intercambio podrían profundizar los déficits, mientras que las salidas sostenidas incluso podrían llevar al mercado a un superávit para 2026. Esa sensibilidad subraya por qué el platino es visto cada vez más como una cuestión estratégica y no simplemente como una continuación de la tendencia del oro.

Conclusión clave

El repunte de los activos duros ya no se trata solo del oro. Refleja un cambio más profundo en la forma en que los inversores perciben el riesgo, la confianza y la diversificación. Mientras la plata pone a prueba niveles que tensionan la demanda industrial, el platino pasa a primer plano como un metal definido por la escasez de oferta, la importancia estratégica y el riesgo geopolítico. Para 2026, las señales críticas a vigilar serán los inventarios, la política comercial y si la demanda de los inversores se expande más allá del oro hacia el conjunto más amplio de metales preciosos.

Perspectiva técnica del platino

El platino se mantiene elevado tras una fuerte aceleración alcista, con el precio consolidándose cerca de los máximos recientes mientras cotiza a lo largo de la banda superior de Bollinger. La amplitud sostenida de las bandas refleja una volatilidad persistentemente alta, incluso cuando el ritmo del avance se ha desacelerado.

Los indicadores de momentum muestran una moderación más que una reversión, con el RSI retrocediendo hacia la línea media tras haber alcanzado previamente niveles extremos. Desde una perspectiva estructural, el movimiento general se mantiene intacto por encima de la zona de los 2.200 dólares, mientras que las zonas de ruptura anteriores cerca de 1.650 y 1.500 dólares quedan muy por debajo de los precios actuales, lo que subraya la magnitud del avance reciente. En general, la acción del precio actual refleja una pausa cerca de los máximos dentro de un régimen de volatilidad aún elevado.

La información contenida en el Blog de Deriv es solo para fines educativos y no constituye asesoramiento financiero ni de inversión. La información puede quedar desactualizada y algunos productos o plataformas mencionados pueden dejar de estar disponibles. Recomendamos realizar su propia investigación antes de tomar cualquier decisión de trading. Las cifras de rendimiento citadas no garantizan rendimientos futuros.