Kluczowe pytanie o aktywa trwałe na 2026 rok: Dlaczego platyna jest w centrum uwagi

Aktywa trwałe przestały zachowywać się jak niszowe zabezpieczenie. W 2025 roku złoto zdecydowanie osiągnęło rekordowe poziomy, srebro wzrosło niemal o 150%, a platyna o ponad 120% – to skala ruchu, która według analityków sygnalizuje coś głębszego niż krótkotrwała ucieczka do bezpiecznych przystani. Jednocześnie tradycyjne aktywa defensywne, takie jak dolar amerykański i długoterminowe obligacje Treasury, miały trudności z osiąganiem dobrych wyników w momentach wzrostu ryzyka geopolitycznego.

Gdy inwestorzy patrzą poza początkowy napływ do złota i srebra, uwaga przesuwa się na to, co będzie dalej. Wraz z zaostrzaniem się ograniczeń podażowych, zmianami w klasyfikacjach strategicznych i coraz większym wpływem geopolityki na rynki surowcowe, platyna wyłania się jako poważne pytanie na 2026 rok, a nie zapomniana ciekawostka.

Co napędza zmianę na rynku aktywów trwałych?

Odnowiony konflikt USA–Europa o Grenlandię wzmocnił popyt na metale szlachetne, ale go nie stworzył. Złoto i srebro już wcześniej rosły, zanim napięcia geopolityczne ponownie się pojawiły, napędzane rosnącymi obawami o dyscyplinę fiskalną, wiarygodność polityki pieniężnej i niezawodność instytucji w Stanach Zjednoczonych. Wzrost rentowności długoterminowych obligacji Treasury podczas wydarzeń ryzykownych stał się powtarzającym się sygnałem, że podważane jest zaufanie, a nie wzrost gospodarczy.

To otoczenie ujawniło kluczową słabość w budowie portfela. Aktywa zależne od obietnic rządowych – waluty i obligacje skarbowe – przestały zapewniać konsekwentną ochronę w czasach niepewności. W rezultacie kapitał przepływał do aktywów całkowicie niezależnych od systemu finansowego. W takich momentach złoto korzysta jako pierwsze, ale historia pokazuje, że gdy temat aktywów trwałych się umacnia, zwykle się rozszerza.

Dlaczego to ma znaczenie

Tym, co odróżnia ten cykl od poprzednich epizodów ryzyka, jest erozja zaufania do tradycyjnych bezpiecznych przystani – twierdzą analitycy. Dolar i jen miały trudności z przyciąganiem defensywnych przepływów, jak to bywało wcześniej, podczas gdy amerykańskie obligacje Treasury reagowały na stres geopolityczny wzrostem rentowności, a nie ich spadkiem.

Rynki wydają się coraz bardziej wrażliwe na skalę deficytów USA i postrzeganie, że polityka pieniężna może w nadchodzących latach podlegać presji politycznej.

Analitycy zaczęli postrzegać zwrot w stronę aktywów trwałych jako strukturalny, a nie taktyczny. Ole Hansen z Saxo Bank twierdzi, że metale obecnie reagują na „wątpliwości systemowe, a nie strach wywołany nagłówkami”. W tym kontekście dywersyfikacja w obrębie aktywów trwałych staje się równie ważna jak początkowa ekspozycja, co tłumaczy, dlaczego uwaga wykracza poza złoto.

Wpływ na rynek metali

Złoto pozostaje kotwicą, według analityków, ale ponadprzeciętny rajd srebra zaczyna budzić pytania. Przy obecnych poziomach srebro ryzykuje załamaniem popytu przemysłowego, zwłaszcza w sektorach wrażliwych na cenę. Nie przekreśla to byczego scenariusza, ale go komplikuje, zachęcając inwestorów do ponownej oceny względnej wartości wśród metali szlachetnych, zamiast bezkrytycznego dodawania kolejnych pozycji.

Platyna wyróżnia się w tej ponownej ocenie. Pomimo silnych wyników w 2025 roku, wciąż pozostaje znacznie poniżej swoich historycznych maksimów i odstaje od złota w ostatnich latach. Co ważniejsze, jej równowaga popytu i podaży wydaje się coraz bardziej krucha. W przeciwieństwie do złota, platyna jest zarówno aktywem inwestycyjnym, jak i kluczowym surowcem przemysłowym, przez co jest bardziej wrażliwa na zmiany w przemyśle, regulacjach i geopolityce.

Ograniczenia podaży platyny i realia przemysłowe

Około 42% popytu na platynę nadal pochodzi z sektora motoryzacyjnego, gdzie jest wykorzystywana w katalizatorach. Przez lata oczekiwania szybkiej adopcji pojazdów elektrycznych mocno ciążyły na cenach. Te założenia są obecnie rewidowane. TD Securities przewiduje, że popyt na silniki spalinowe, zwłaszcza w USA, pozostanie bardziej odporny niż wcześniej prognozowano, co zapewni dalsze wsparcie dla platyny i palladu.

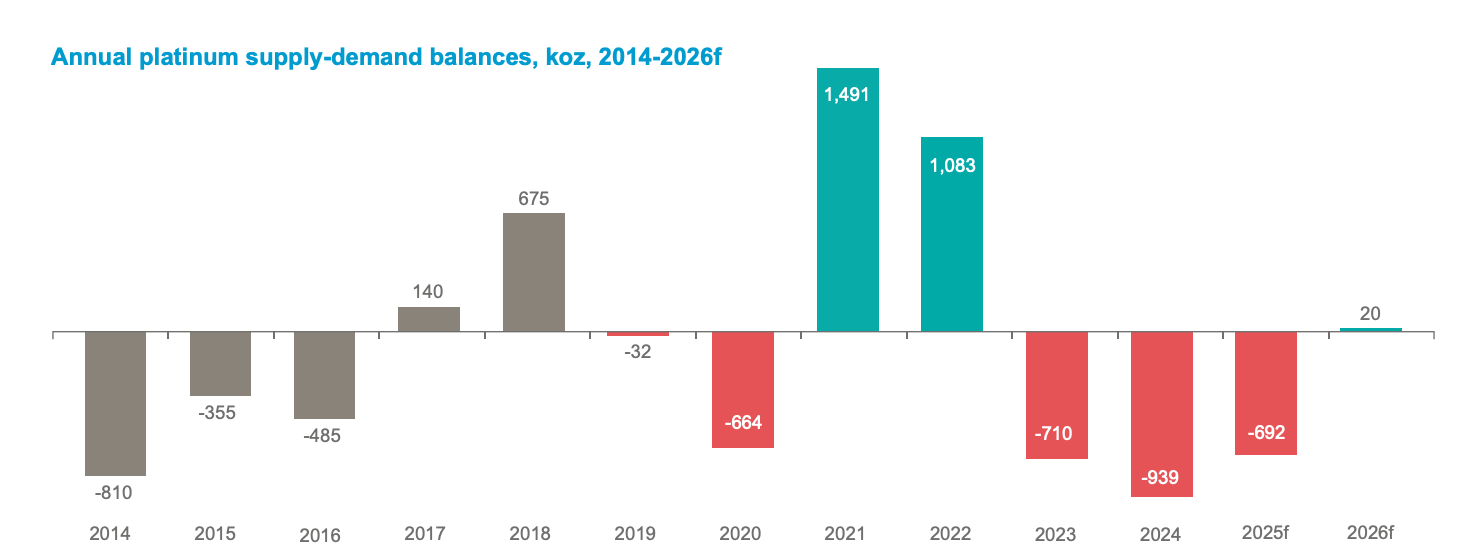

Jednocześnie podaż się kurczy. World Platinum Investment Council poinformowała, że zapasy platyny ponad poziomem gruntu pokrywają obecnie jedynie około 5 miesięcy popytu, po trzech kolejnych latach deficytów.

Ograniczone inwestycje w nowe projekty wydobywcze zahamowały wzrost produkcji, pozostawiając rynek narażony na szoki. Według Nicky Shiels z MKS PAMP, sektor stoi w obliczu „trwałych deficytów strukturalnych”, a nie tymczasowych zaburzeń.

Geopolityka, metale krytyczne i strategiczne gromadzenie zapasów

Perspektywy dla platyny zostały również przekształcone przez politykę. W listopadzie 2025 roku US Geological Survey sklasyfikowała platynę i pallad jako metale krytyczne, podnosząc ich znaczenie strategiczne. Ta klasyfikacja zintensyfikowała dyskusje na temat bezpieczeństwa dostaw, polityki handlowej i zarządzania zapasami zarówno na poziomie korporacyjnym, jak i państwowym.

Możliwość nałożenia amerykańskich ceł w ramach trwającego dochodzenia z sekcji 232, nawet jeśli zostanie opóźniona, wzmocniła trend w kierunku gromadzenia zapasów „na wszelki wypadek”. Na rynkach fizycznych, takich jak Londyn, przyczyniło się to do sztucznego zacieśnienia, ponieważ materiał jest wstrzymywany z obiegu. W świecie, w którym zasoby strategiczne są coraz częściej traktowane jako aktywa narodowe, kształtowanie cen przestaje być wyłącznie procesem ekonomicznym.

Prognozy ekspertów na 2026 rok

Prognozy dla platyny na 2026 rok odzwierciedlają napięcie między szansą a ryzykiem. MKS PAMP przewiduje, że ceny mogą osiągnąć 2 000 USD za uncję, podczas gdy TD Securities spodziewa się średnich bliższych 1 800 USD w drugiej połowie roku. Bardziej ostrożnie BMO Capital Markets prognozuje ceny na poziomie około 1 375 USD, argumentując, że ewentualna nadpodaż mogłaby złagodzić presję na rynku spot.

To, co łączy te prognozy, to niepewność dotycząca zapasów. Scenariusze WPIC sugerują, że dalsze napływy na giełdy mogą pogłębić deficyty, podczas gdy utrzymujące się odpływy mogą nawet doprowadzić do nadwyżki na rynku do 2026 roku. Ta wrażliwość podkreśla, dlaczego platyna jest coraz częściej postrzegana jako strategiczne zagadnienie, a nie tylko kontynuacja trendu na złocie.

Najważniejsze wnioski

Rajd na aktywach trwałych to już nie tylko złoto. Odzwierciedla głębszą zmianę w postrzeganiu ryzyka, zaufania i dywersyfikacji przez inwestorów. Gdy srebro testuje poziomy, które nadwyrężają popyt przemysłowy, platyna wysuwa się na pierwszy plan jako metal kształtowany przez ograniczenia podaży, znaczenie strategiczne i ryzyko geopolityczne. W 2026 roku kluczowymi sygnałami do obserwacji będą zapasy, polityka handlowa oraz to, czy popyt inwestorów wyjdzie poza złoto i obejmie szerszy kompleks metali szlachetnych.

Techniczna perspektywa dla platyny

Platyna utrzymuje się na podwyższonym poziomie po gwałtownym ruchu wzrostowym, a cena konsoliduje się w pobliżu ostatnich maksimów, handlując wzdłuż górnej wstęgi Bollingera. Utrzymująca się szerokość wstęg odzwierciedla stale wysoką zmienność, nawet jeśli tempo wzrostu spowolniło.

Wskaźniki momentum pokazują raczej spowolnienie niż odwrócenie, a RSI cofa się w kierunku linii środkowej po wcześniejszym osiągnięciu rozciągniętych poziomów. Z perspektywy strukturalnej szerszy ruch pozostaje nienaruszony powyżej obszaru 2 200 USD, podczas gdy wcześniejsze strefy wybicia w pobliżu 1 650 USD i 1 500 USD znajdują się znacznie poniżej obecnych cen, co podkreśla skalę ostatniego wzrostu. Ogólnie rzecz biorąc, obecne zachowanie cen odzwierciedla pauzę w pobliżu maksimów wciąż w warunkach podwyższonej zmienności.

Informacje zawarte na blogu Deriv mają charakter wyłącznie edukacyjny i nie stanowią porady finansowej ani inwestycyjnej. Informacje mogą się zdezaktualizować, a niektóre produkty lub platformy wymienione w treści mogą nie być już oferowane. Zalecamy samodzielne przeprowadzenie analizy przed podjęciem decyzji inwestycyjnych. Przedstawione wyniki nie stanowią gwarancji przyszłych rezultatów.