La plata se ajusta mientras el cobre flaquea: ¿Están los metales entrando en un rally impulsado por la oferta?

Sí: la evidencia apunta cada vez más a que se está gestando un rally impulsado por la oferta en los principales metales. Las existencias de plata han caído a mínimos de varios años, mientras que la producción de cobre en Chile, el mayor proveedor mundial, sigue disminuyendo incluso cuando los precios se mantienen históricamente elevados. Esto no es un subidón momentáneo. Es una presión estructural.

Cuando los precios suben junto con la reducción de inventarios y la disminución de la producción, los mercados tienden a reajustar rápidamente el riesgo. La plata y el cobre se encuentran ahora en el centro de ese ajuste, con la disponibilidad física, y no el apetito especulativo, marcando el tono de lo que viene a continuación.

¿Qué está impulsando la escasez en la plata y el cobre?

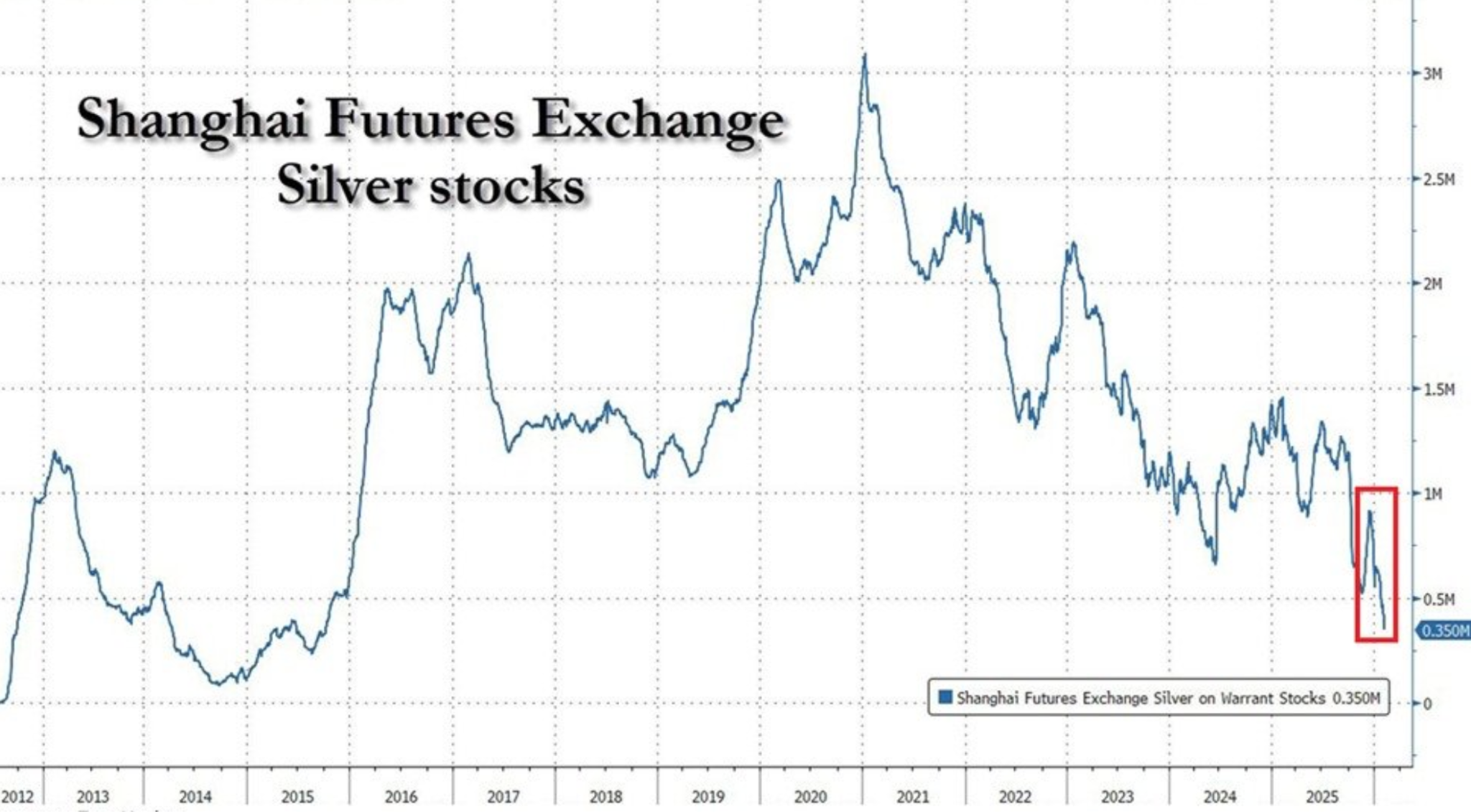

La historia de la plata comienza con la escasez física. Los inventarios entregables en la Bolsa de Futuros de Shanghái han caído a alrededor de 350 toneladas, el nivel más bajo desde 2015 y una disminución del 88% desde el máximo de 2021.

Esa reducción refleja años de demanda industrial constante combinada con un crecimiento limitado de la minería y flujos de exportación agresivos. En 2025, China envió grandes volúmenes de plata a Londres, aliviando los cuellos de botella globales mientras vaciaba las reservas nacionales.

La acción del precio ha comenzado a reflejar esa fragilidad. Incluso cuando XAG/USD cayó hacia $82.50 esta semana por toma de ganancias y un dólar estadounidense más fuerte, la presión vendedora se mantuvo limitada. Los operadores parecen reacios a empujar los precios significativamente más abajo, dada la ya limitada disponibilidad física. La plata ya no cotiza únicamente por titulares macroeconómicos; la oferta está ejerciendo su propia gravedad.

La restricción del cobre es más estructural y, posiblemente, más preocupante. Las exportaciones de cobre de Chile aumentaron un 7,9% interanual en enero hasta $4.55 mil millones, pero el incremento se debió a un salto del 34% en los precios, no a mayores volúmenes. La producción ha disminuido anualmente durante cinco meses consecutivos, ya que las minas envejecidas, la caída en la ley del mineral, las interrupciones laborales y los contratiempos operativos pasan factura.

Por qué importa

Cuando los precios suben sin que la producción responda, los mercados se ven obligados a reevaluar sus supuestos a largo plazo. Analistas de Bloomberg Intelligence han advertido que las dificultades de Chile reflejan una realidad minera más amplia: el nuevo suministro de cobre es cada vez más caro, lento de desarrollar y vulnerable a interrupciones. Los precios altos por sí solos ya no son suficientes para desbloquear un crecimiento significativo de la producción.

La plata enfrenta un problema paralelo. Gran parte de su suministro proviene como subproducto de otras actividades mineras, lo que limita la capacidad de los productores para responder rápidamente a las señales de precio. Como dijo un estratega de metales con sede en Londres: “La plata parece barata hasta que intentas encontrarla”. En mercados físicos ajustados, incluso choques de demanda modestos pueden desencadenar movimientos de precios desproporcionados.

Impacto en los mercados, la industria y la inflación

Para los mercados, la implicación es un cambio de régimen. Los rallies de metales impulsados por restricciones de oferta tienden a ser más persistentes que los impulsados por la demanda cíclica. La sensibilidad de la plata a los datos macroeconómicos de EE. UU. se mantiene, pero cada retroceso ahora choca con la realidad de inventarios agotados. Eso cambia el comportamiento de los operadores, fomentando la compra en caídas en lugar de la venta por impulso.

Para la industria, especialmente las energías renovables y la electrificación, las apuestas son mayores. La plata es fundamental para la fabricación de paneles solares, mientras que el cobre es la base de todo, desde redes eléctricas hasta vehículos eléctricos. La persistente escasez de oferta eleva los costos de los insumos y complica la planificación a largo plazo, alimentando la dinámica inflacionaria más amplia.

Para los responsables políticos, esto crea un contexto incómodo. Incluso si la demanda se enfría, la oferta restringida de metales puede mantener vivas las presiones sobre los precios. Eso complica la narrativa sobre la desinflación y refuerza el papel de las materias primas como cobertura estructural contra la inflación más que como una operación cíclica.

Perspectiva de los expertos

El camino a corto plazo de la plata seguirá girando en torno a los datos de EE. UU., incluidos las ventas minoristas y los informes laborales retrasados. Señales de enfriamiento económico o una inflación más suave probablemente apoyarían los precios, especialmente dada la condición de refugio seguro de la plata en medio de la continua incertidumbre geopolítica en Oriente Medio.

La perspectiva del cobre avanza más lentamente, pero no es menos relevante. Los analistas mineros coinciden en que los problemas de producción de Chile no se resolverán rápidamente. Los nuevos proyectos enfrentan obstáculos técnicos, ambientales y políticos, mientras que las operaciones existentes luchan con la disminución de la ley del mineral. Incluso si los precios se consolidan, la ausencia de capacidad excedente sugiere que el cobre está entrando en un período prolongado de escasez estructural.

Perspectiva técnica de la plata

La plata se ha estabilizado tras una fuerte corrección desde los máximos recientes, con el precio consolidándose cerca de la mitad de su rango reciente después de un movimiento alcista prolongado. Bollinger Bands siguen ampliamente expandidas, lo que indica que la volatilidad sigue siendo elevada a pesar de la reciente moderación en la acción del precio.

Los indicadores de momentum reflejan esta pausa: el RSI se ha aplanado alrededor de la línea media tras caer desde territorio de sobrecompra, lo que sugiere un perfil de momentum neutral después de las condiciones extremas anteriores.

La fortaleza de la tendencia sigue siendo elevada, como lo demuestran las lecturas altas del ADX, lo que indica que el entorno de tendencia general sigue siendo fuerte incluso cuando el momentum a corto plazo se ha enfriado. Estructuralmente, el precio sigue cotizando muy por encima de las zonas de consolidación anteriores alrededor de $57 y $46.93, lo que subraya la magnitud del avance previo.

Conclusión clave

La plata y el cobre ya no cotizan solo por sentimiento. La reducción de inventarios y la caída de la producción sugieren que los mercados de metales están entrando en una fase impulsada por la oferta, donde la escasez establece el piso de los precios. El ajustado mercado físico de la plata y las restricciones mineras del cobre apuntan a un riesgo alcista sostenido, incluso en medio de la volatilidad macroeconómica. El próximo capítulo dependerá menos de sorpresas en la demanda y más de si la oferta puede recuperarse en absoluto.

Las cifras de rendimiento citadas no garantizan rendimientos futuros.