白银收紧,铜价走弱:金属市场正步入供应主导的上涨行情?

是的——越来越多的证据表明,关键金属正形成一波由供应主导的上涨行情。白银库存已降至多年新低,而全球最大供应国智利的铜产量持续下滑,即使价格依然处于历史高位。这并非短暂的刺激,而是结构性的紧缩。

当价格在库存减少和产量下滑的背景下上涨时,市场往往会迅速重新定价风险。白银和铜如今正处于这一调整的核心,决定未来走向的不再是投机情绪,而是实物可得性。

是什么推动了白银和铜的紧张局面?

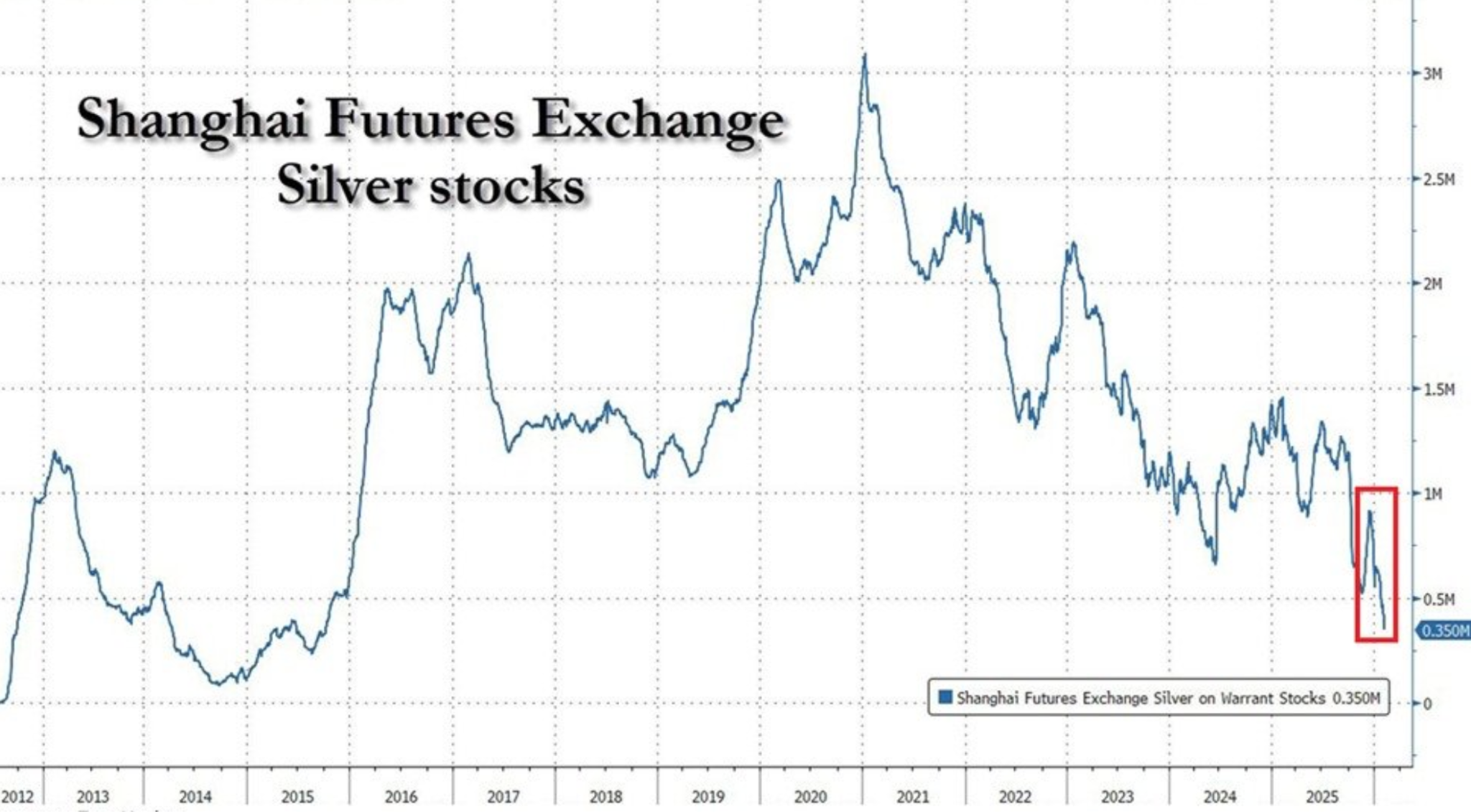

白银的故事始于实物稀缺。上海期货交易所可交割白银库存已降至约350吨,为2015年以来最低水平,较2021年高点下降了88%。

这一库存消耗反映了多年来稳定的工业需求、有限的矿山增产以及激进的出口流。2025年,中国向伦敦大量出口白银,缓解了全球瓶颈的同时也掏空了国内储备。

价格走势已开始反映出这种脆弱性。即便本周XAG/USD因获利回吐和美元走强而跌至82.50美元附近,抛压依然有限。鉴于实物供应已极度紧张,交易员似乎不愿大幅压低价格。白银的交易已不再仅仅受宏观消息驱动,供应正发挥着自身的影响力。

铜的约束更具结构性,甚至更令人担忧。智利1月铜出口同比增长7.9%,达到45.5亿美元,但增长主要来自价格上涨34%,而非出口量提升。产量已连续五个月同比下降,老化矿山、矿石品位下滑、劳工扰动和运营障碍都在产生影响。

为何重要

当价格上涨而产量未能响应时,市场被迫重新评估长期假设。彭博情报分析师警告称,智利的困境反映了更广泛的采矿现实:新的铜供应成本越来越高,开发进度缓慢,且易受干扰。高价已不足以带来有意义的产量增长。

白银也面临类似问题。其大部分供应来自其他矿种的副产品,这限制了生产商对价格信号的快速响应能力。正如一位伦敦金属策略师所说:“白银看起来很便宜,直到你真的去找它。”在实物紧张的市场中,即便是温和的需求冲击也可能引发超预期的价格波动。

对市场、行业和通胀的影响

对市场而言,这意味着市场格局的转变。由供应约束驱动的金属上涨往往比周期性需求驱动的更持久。白银对美国宏观数据的敏感性依然存在,但每一次回调都面临库存枯竭的现实。这改变了交易员的行为,促使他们逢低买入而非顺势抛售。

对行业而言,尤其是可再生能源和电气化领域,影响更为重大。白银是太阳能电池板制造的关键材料,铜则支撑着从电网到电动汽车的一切。持续的供应紧张推高了投入成本,增加了长期规划的复杂性,并传导至更广泛的通胀动态。

对政策制定者来说,这带来了不安的背景。即便需求降温,受限的金属供应仍可能维持价格压力。这使得通胀回落的叙事变得复杂,并强化了大宗商品作为结构性通胀对冲工具的角色,而非周期性交易品种。

专家展望

短期内,白银的走势仍将围绕美国数据展开,包括零售销售和推迟发布的劳动力市场报告。经济降温或通胀走软的迹象可能支撑银价,尤其是在中东地缘政治不确定性持续的背景下,白银的避险属性更为突出。

铜的前景变化较慢,但同样重要。矿业分析师普遍认为,智利的产量问题短期内难以解决。新项目面临技术、环境和政治障碍,现有矿山则受品位下滑困扰。即便价格盘整,产能过剩的缺失也意味着铜正步入长期结构性紧张期。

白银技术面展望

白银在近期高点大幅回撤后已趋于稳定,价格在经历一波上行后,目前在近期区间中部盘整。布林带依然大幅张开,表明尽管近期价格波动有所缓和,但整体波动率仍然较高。

动能指标反映出这一停顿:RSI自超买区回落后在中线附近走平,显示在此前极端行情后,动能趋于中性。

趋势强度依然较高,高位的ADX读数表明大趋势环境依然强劲,尽管短线动能有所降温。从结构上看,价格仍远高于此前的盘整区间(约57美元和46.93美元),凸显了前期涨幅的规模。

核心观点

白银和铜的交易已不再仅凭情绪。库存减少和产量下滑表明金属市场正步入供应主导阶段,稀缺性成为价格底线。白银的实物紧张和铜的采矿约束意味着即便宏观环境波动,上行风险依然存在。下一阶段的关键不再是需求的意外,而是供应能否真正恢复。

所引用的业绩数据并不保证未来表现。