Bạc siết chặt khi Đồng chững lại: Liệu kim loại đang bước vào một đợt tăng giá do nguồn cung?

Đúng vậy - các bằng chứng ngày càng cho thấy một đợt tăng giá do nguồn cung đang hình thành trên các kim loại chủ chốt. Tồn kho bạc đã giảm xuống mức thấp nhất trong nhiều năm, trong khi sản lượng đồng tại Chile, nhà cung cấp lớn nhất thế giới, tiếp tục giảm ngay cả khi giá vẫn ở mức cao lịch sử. Đây không phải là một cơn sốt ngắn hạn. Đây là một đợt siết chặt mang tính cấu trúc.

Khi giá tăng cùng với tồn kho giảm và sản lượng suy yếu, thị trường thường nhanh chóng định giá lại rủi ro. Bạc và đồng hiện đang ở trung tâm của sự điều chỉnh đó, với nguồn cung thực tế, chứ không phải nhu cầu đầu cơ, đang quyết định xu hướng tiếp theo.

Điều gì đang thúc đẩy sự khan hiếm ở Bạc và Đồng?

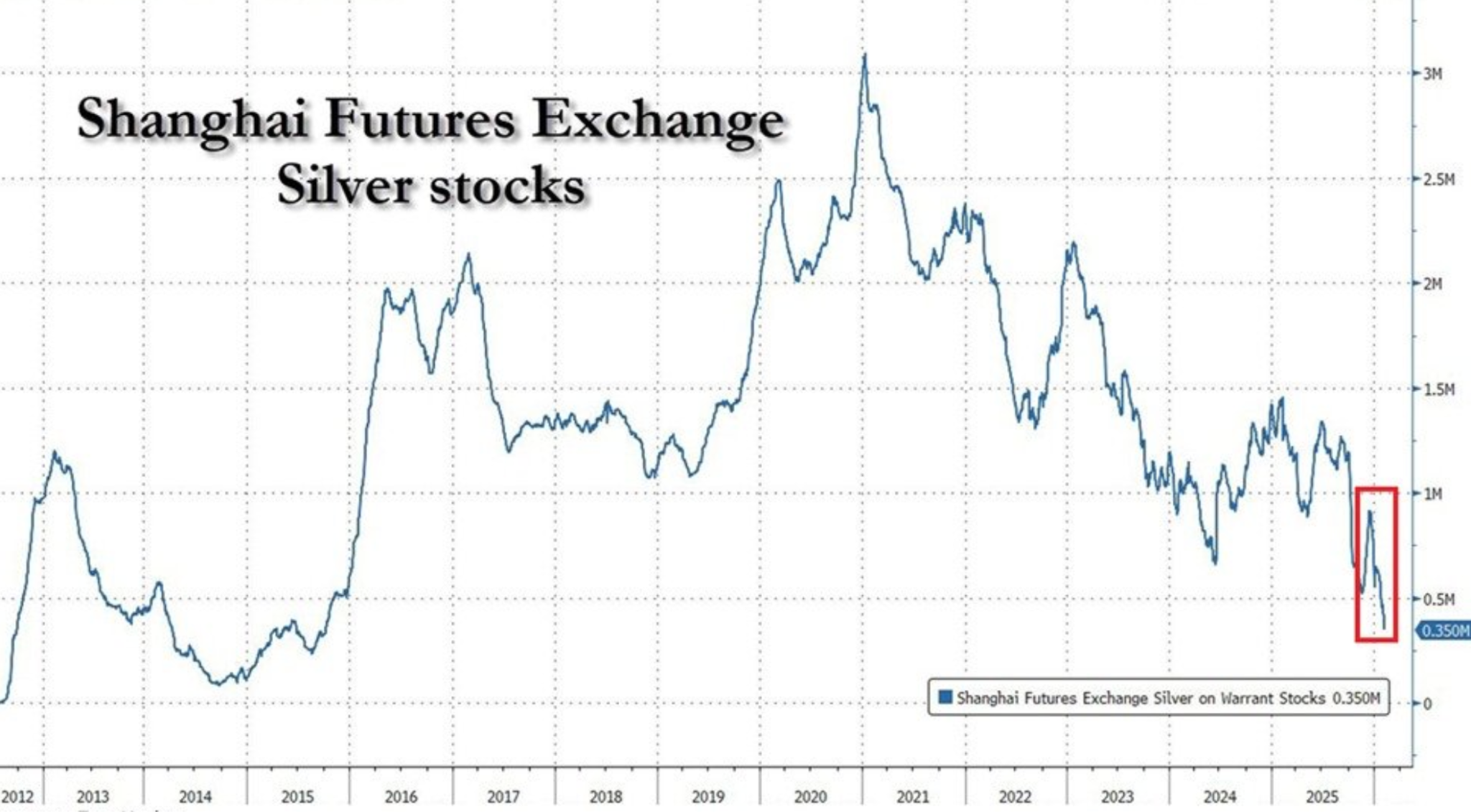

Câu chuyện của bạc bắt đầu từ sự khan hiếm vật chất. Tồn kho giao ngay trên Sàn Giao dịch Hàng hóa Tương lai Thượng Hải đã giảm xuống còn khoảng 350 tấn, mức thấp nhất kể từ năm 2015 và giảm 88% so với đỉnh năm 2021.

Việc rút tồn kho này phản ánh nhiều năm nhu cầu công nghiệp ổn định kết hợp với tăng trưởng khai thác hạn chế và dòng xuất khẩu mạnh mẽ. Năm 2025, Trung Quốc đã xuất khẩu một lượng lớn bạc sang London, giúp giảm bớt các nút thắt toàn cầu nhưng lại làm cạn kiệt dự trữ trong nước.

Diễn biến giá đã bắt đầu phản ánh sự mong manh đó. Ngay cả khi XAG/USD giảm về mức $82,50 trong tuần này do chốt lời và đồng Đô la Mỹ mạnh lên, áp lực bán vẫn ở mức thấp. Các nhà giao dịch dường như không muốn đẩy giá xuống thấp hơn nữa, do nguồn cung vật chất đã rất eo hẹp. Bạc không còn giao dịch chỉ dựa trên các tiêu đề vĩ mô; nguồn cung đang tạo ra sức hút riêng.

Hạn chế của đồng mang tính cấu trúc hơn và có thể còn đáng lo ngại hơn. Xuất khẩu đồng của Chile tăng 7,9% so với cùng kỳ năm trước trong tháng 1 lên 4,55 tỷ USD, nhưng mức tăng này chủ yếu do giá tăng 34%, chứ không phải do sản lượng tăng. Sản lượng hiện đã giảm liên tục trong năm tháng liền, do các mỏ già cỗi, hàm lượng quặng giảm, gián đoạn lao động và các sự cố vận hành.

Tại sao điều này quan trọng

Khi giá tăng mà sản lượng không đáp ứng, thị trường buộc phải đánh giá lại các giả định dài hạn. Các nhà phân tích tại Bloomberg Intelligence cảnh báo rằng những khó khăn của Chile phản ánh thực tế rộng lớn hơn của ngành khai khoáng: nguồn cung đồng mới ngày càng đắt đỏ, phát triển chậm và dễ bị gián đoạn. Giá cao thôi không còn đủ để thúc đẩy tăng trưởng sản lượng đáng kể.

Bạc cũng đối mặt với vấn đề tương tự. Phần lớn nguồn cung bạc đến từ sản phẩm phụ của các hoạt động khai thác khác, hạn chế khả năng phản ứng nhanh của nhà sản xuất trước tín hiệu giá. Như một chiến lược gia kim loại tại London nhận định, “Bạc trông có vẻ rẻ cho đến khi bạn cố gắng tìm nó.” Trong thị trường vật chất eo hẹp, ngay cả cú sốc nhu cầu nhỏ cũng có thể khiến giá biến động mạnh.

Tác động đến thị trường, ngành công nghiệp và lạm phát

Đối với thị trường, điều này đồng nghĩa với sự thay đổi chế độ. Các đợt tăng giá kim loại do nguồn cung hạn chế thường kéo dài hơn so với các đợt tăng do nhu cầu chu kỳ. Độ nhạy của bạc với dữ liệu vĩ mô Mỹ vẫn còn, nhưng mỗi lần điều chỉnh giảm giờ đây đều vấp phải thực tế tồn kho cạn kiệt. Điều này thay đổi hành vi của nhà giao dịch, khuyến khích mua vào khi giá giảm thay vì bán theo đà.

Đối với ngành công nghiệp, đặc biệt là năng lượng tái tạo và điện khí hóa, rủi ro càng lớn. Bạc rất quan trọng đối với sản xuất tấm pin mặt trời, trong khi đồng là nền tảng cho mọi thứ từ lưới điện đến xe điện. Tình trạng khan hiếm nguồn cung kéo dài làm tăng chi phí đầu vào và gây khó khăn cho việc lập kế hoạch dài hạn, tác động đến động lực lạm phát rộng hơn.

Đối với các nhà hoạch định chính sách, đây là một bối cảnh khó chịu. Ngay cả khi nhu cầu hạ nhiệt, nguồn cung kim loại bị hạn chế vẫn có thể duy trì áp lực giá. Điều này làm phức tạp câu chuyện về giảm phát và củng cố vai trò của hàng hóa như một hàng rào chống lạm phát mang tính cấu trúc thay vì chỉ là giao dịch theo chu kỳ.

Nhận định chuyên gia

Đường đi ngắn hạn của bạc sẽ tiếp tục xoay quanh dữ liệu Mỹ, bao gồm Doanh số Bán lẻ và các báo cáo thị trường lao động bị trì hoãn. Dấu hiệu kinh tế hạ nhiệt hoặc lạm phát dịu lại có thể hỗ trợ giá, đặc biệt khi bạc có vai trò trú ẩn an toàn trong bối cảnh bất ổn địa chính trị kéo dài ở Trung Đông.

Triển vọng của đồng diễn ra chậm hơn nhưng không kém phần quan trọng. Các nhà phân tích khai khoáng nhìn chung đồng ý rằng vấn đề sản xuất của Chile sẽ không được giải quyết nhanh chóng. Các dự án mới đối mặt với rào cản kỹ thuật, môi trường và chính trị, trong khi các mỏ hiện tại vật lộn với hàm lượng quặng giảm. Ngay cả khi giá đi ngang, việc thiếu công suất dư thừa cho thấy đồng đang bước vào giai đoạn khan hiếm mang tính cấu trúc kéo dài.

Phân tích kỹ thuật bạc

Bạc đã ổn định sau một đợt điều chỉnh mạnh từ các đỉnh gần đây, với giá tích lũy quanh vùng giữa của biên độ gần đây sau một đợt tăng kéo dài. Bollinger Bands vẫn mở rộng mạnh, cho thấy biến động vẫn ở mức cao dù giá đã dịu lại gần đây.

Các chỉ báo động lượng phản ánh sự tạm dừng này: RSI đã đi ngang quanh đường giữa sau khi giảm khỏi vùng quá mua, cho thấy động lượng trung tính sau giai đoạn cực đoan trước đó.

Sức mạnh xu hướng vẫn ở mức cao, thể hiện qua chỉ số ADX cao, cho thấy môi trường xu hướng tổng thể vẫn mạnh dù động lượng ngắn hạn đã dịu lại. Về mặt cấu trúc, giá vẫn giao dịch cao hơn nhiều so với các vùng tích lũy trước đó quanh $57 và $46,93, nhấn mạnh quy mô của đợt tăng trước đó.

Điểm mấu chốt

Bạc và đồng không còn giao dịch chỉ dựa trên tâm lý. Tồn kho giảm và sản lượng suy yếu cho thấy thị trường kim loại đang bước vào giai đoạn do nguồn cung dẫn dắt, nơi sự khan hiếm thiết lập mức giá sàn. Thị trường vật chất eo hẹp của bạc và các hạn chế khai thác của đồng báo hiệu rủi ro tăng giá kéo dài, ngay cả khi biến động vĩ mô còn lớn. Chương tiếp theo phụ thuộc ít hơn vào bất ngờ về nhu cầu và nhiều hơn vào việc liệu nguồn cung có thể phục hồi hay không.

Các số liệu hiệu suất được trích dẫn không đảm bảo cho hiệu suất trong tương lai.