Czy globalne ceny ropy zmierzają do poziomu minimalnego 50 USD?

Według Międzynarodowej Agencji Energetycznej (IEA) globalna podaż ropy ma znacznie przewyższyć wzrost popytu w 2025 i 2026 roku, co zwiększa perspektywę nadwyżki sięgającej kilku milionów baryłek dziennie. Ropa Brent już spadła poniżej 66 USD za baryłkę, a West Texas Intermediate (WTI) oscyluje wokół 62 USD – poziomy niewidziane od ponad dwóch miesięcy.

Połączenie rekordowej produkcji w USA, szybszych niż oczekiwano wzrostów produkcji OPEC+ oraz słabszych prognoz popytu tworzy środowisko z nadpodażą, które może pchnąć ceny w kierunku poziomu minimalnego 50 USD za baryłkę, chyba że poważne zakłócenia geopolityczne zaostrzą rynek.

Kluczowe wnioski

- Rekordowa produkcja ropy w USA na poziomie 21 milionów baryłek dziennie w 2025 roku pomimo mniejszej liczby wiertni, napędzana efektywnością łupków i technologią.

- OPEC+ wcześniejsze wycofywanie cięć produkcyjnych, dodające więcej baryłek na rynek wraz z silnym wzrostem w USA, Brazylii, Kanadzie i Gujanie.

- Prognozy wzrostu popytu IEA na 2025 i 2026 rok są mniej niż połową prognoz OPEC, wynosząc +0,68 mln i +0,70 mln baryłek dziennie, wskazując na słabą pewność konsumentów.

- Prognoza nadwyżki na 2026 rok sięgająca prawie 3 milionów baryłek dziennie – większa niż nadwyżka z okresu pandemii – może wywierać presję na ceny w kierunku 50 USD.

- Krótkoterminowe ryzyka wzrostowe obejmują sankcje na Rosję i Iran oraz chińskie gromadzenie zapasów dla bezpieczeństwa energetycznego.

- Scenariusz bazowy Goldman Sachs przewiduje średnią cenę Brent na poziomie 64 USD w IV kwartale 2025 i 56 USD w 2026 roku.

Wzrost produkcji OPEC przytłacza rynek

Miesięczny raport IEA z sierpnia 2025 roku podniósł prognozę wzrostu globalnej podaży ropy: +2,5 mln baryłek dziennie w 2025 (z +2,1 mln) oraz +1,9 mln baryłek dziennie w 2026 roku.\

Napędzają to dwie główne siły:

- Jak podał Reuters, wzrost produkcji OPEC+ po decyzji o szybszym niż planowano wycofywaniu ostatnich cięć produkcyjnych.

- Wzrost poza OPEC kierowany przez USA, Kanadę, Brazylię i Gujanę.

W USA całkowita produkcja płynów ropopochodnych odnotowała bezprecedensowy wzrost. Ten wzrost osiągnięto przy 50% mniejszej liczbie ekip szczelinujących niż w 2022 roku, dzięki wierceniu na duże odległości, szybszemu wykańczaniu odwiertów oraz wykorzystaniu odwiertów wykonanych, ale niewykończonych (DUCs).

IEA mówi, że wzrost popytu na ropę zwalnia

IEA oczekuje, że popyt na ropę wzrośnie jedynie o 680 000 baryłek dziennie w 2025 i 700 000 baryłek dziennie w 2026 roku – oba wyniki o 20 000 baryłek dziennie niższe niż wcześniejsze prognozy. Słabość koncentruje się w głównych gospodarkach, gdzie pewność konsumentów pozostaje niska.

OPEC jednak prognozuje niemal dwukrotnie wyższy wzrost popytu w 2025 roku na poziomie +1,29 mln baryłek dziennie, co tworzy wyraźne rozbieżności w perspektywach rynkowych. Bardziej konserwatywne stanowisko IEA odzwierciedla założenie szybszego przejścia na odnawialne źródła energii, podczas gdy OPEC widzi utrzymujący się silny popyt na paliwa transportowe na rynkach wschodzących.

Ostrzeżenie o nadwyżce w 2026 roku

IEA prognozuje potencjalną nadwyżkę podaży sięgającą prawie 3 milionów baryłek dziennie w 2026 roku, napędzaną głównie przez wzrost poza OPEC. Przewyższyłoby to nadwyżkę z okresu pandemii w 2020 roku, która spowodowała gwałtowny spadek cen.

Spadek Brent poniżej 66 USD i WTI do 62 USD w tym tygodniu odzwierciedla obawy inwestorów, że nawet przy rekordowych przerobach rafineryjnych – prognozowanych na 85,6 mln baryłek dziennie w sierpniu – rynek może nie wchłonąć dodatkowej ropy.

Geopolityka może spowolnić spadek

Ryzyka polityczne pozostają niewiadomą:

- Sankcje na Rosję i Iran mogą ograniczyć produkcję trzeciego i piątego co do wielkości producenta na świecie.

- Chińskie gromadzenie zapasów dla bezpieczeństwa energetycznego pochłonęło nadwyżkowe baryłki na początku tego roku.

- Rozmowy Trump - Putin - Ukraina mogą wprowadzić dalszą zmienność, jeśli nowe środki będą celować w rosyjski eksport.

Goldman Sachs uważa te czynniki za potencjalne krótkoterminowe wsparcie, ale nadal oczekuje, że Brent będzie średnio kosztować 64 USD w IV kwartale 2025 roku, a następnie spadnie do 56 USD w 2026 roku.

Wpływ na rynek i scenariusze cenowe

Jeśli prognozowana nadwyżka się zmaterializuje, a popyt nie przyspieszy, Brent może przetestować zakres 50–55 USD w 2026 roku, według analityków. Jednak nieoczekiwane cięcia podaży lub zakłócenia geopolityczne mogą utrzymać ceny powyżej 60 USD.

Na razie równowaga ryzyka jest przesunięta w kierunku niższych cen, ponieważ wzrost podaży nadal przewyższa popyt.

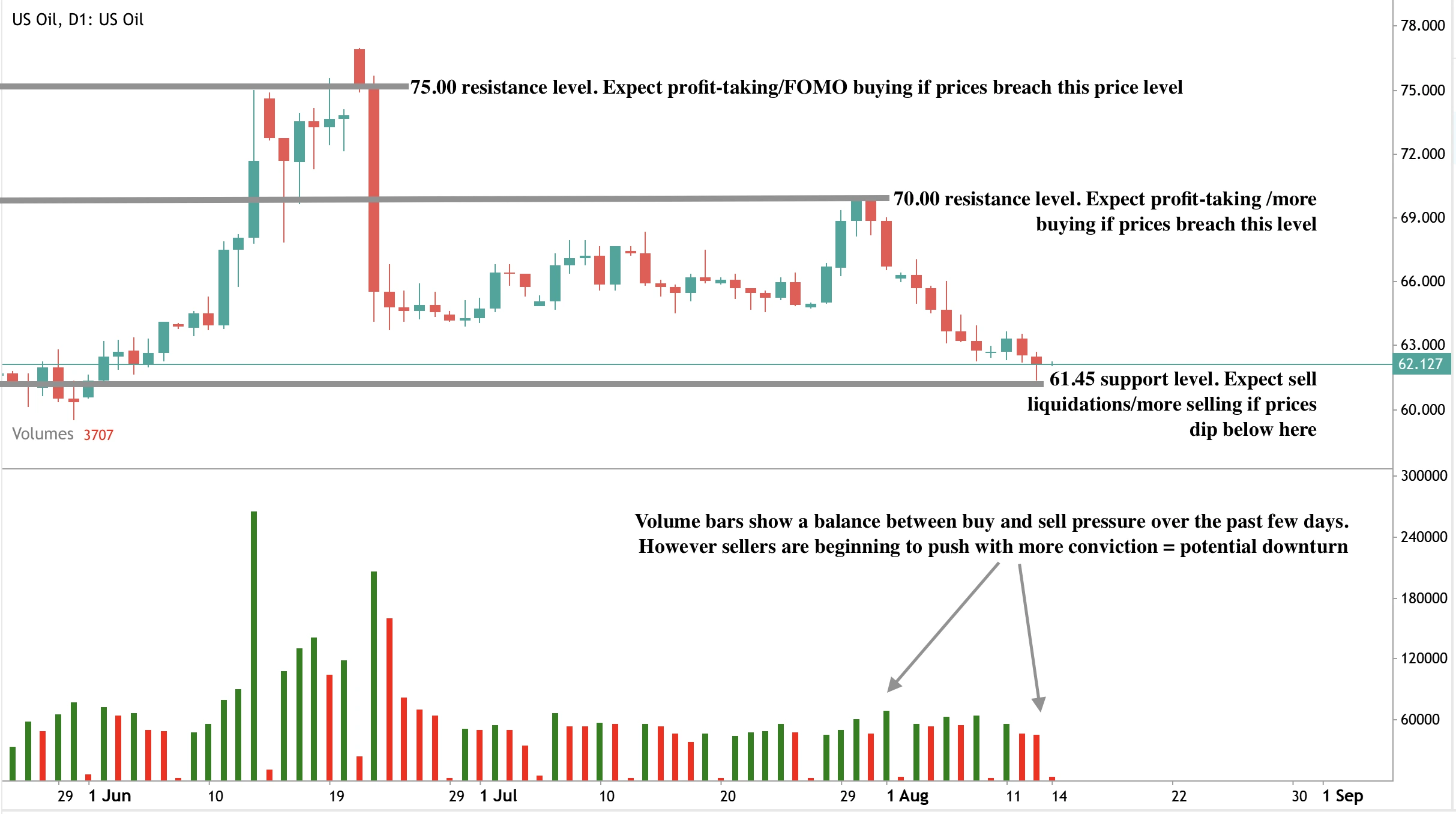

Analiza techniczna cen ropy

W chwili pisania ceny ropy zbliżają się do istotnego poziomu wsparcia – co sugeruje, że możemy zobaczyć odbicie cen, jeśli ceny dotkną poziomu wsparcia 61,45 USD. Jednak słupki wolumenu pokazują, że sprzedający stawiają zacięty opór wobec presji kupujących – co sugeruje, że możemy zobaczyć spadek, chyba że kupujący nabiorą impetu. Jeśli kupujący zignorują te informacje, ceny mogą znacząco wzrosnąć z poziomami oporu na 70,00 i 75,00 USD.

Implikacje inwestycyjne

Dla traderów i zarządzających portfelami obecna sytuacja na rynku ropy sugeruje zwiększone ryzyko spadkowe w średnim terminie, z wyraźnym nastawieniem na ruch cen w zakresie 50–55 USD w 2026 roku, jeśli prognozowana nadwyżka się zmaterializuje.

- Strategie krótkoterminowe mogą faworyzować taktyczne zakupy w pobliżu silnych poziomów wsparcia, takich jak 61,45 USD, jeśli nagłówki geopolityczne lub sankcje zapewnią tymczasowe wzrosty cen.

- Pozycjonowanie średnioterminowe powinno uwzględniać pesymistyczne prognozy popytu IEA oraz potencjał długotrwałej nadpodaży, która może ograniczać wzrosty poniżej 70–75 USD.

- Akcje spółek energetycznych powiązanych z łupkami w USA i producentów niskokosztowych mogą osiągać lepsze wyniki dzięki swojej efektywności i odporności, podczas gdy droższe projekty offshore mogą odczuwać presję na marże.

Rafinerie mogą pozostać rentowne przy rekordowych wolumenach przerobu, nawet jeśli ceny ropy dalej się osłabią.

Handluj kolejnymi ruchami ropy z kontem Deriv MT5 już dziś.

Najczęściej zadawane pytania

Dlaczego ceny ropy mogą spaść do 50 USD?

Ponieważ globalna podaż rośnie prawie czterokrotnie szybciej niż popyt, tworząc dużą nadwyżkę, która może obniżyć ceny do poziomu około 50 USD.

Które kraje napędzają wzrost podaży?

USA, Kanada, Brazylia i Gujana prowadzą wzrost poza OPEC, podczas gdy OPEC+ dodaje baryłki szybciej niż pierwotnie planowano.

Co może zapobiec spadkowi do 50 USD?

Sankcje na głównych producentów, chińskie gromadzenie zapasów lub nieoczekiwane odbicie popytu mogą zaostrzyć rynek i utrzymać ceny powyżej 60 USD.

Jak aktywność rafineryjna wpisuje się w tę sytuację?

Przeroby rafineryjne są na rekordowo wysokim poziomie, ale nie wystarczą, aby wchłonąć prognozowaną nadwyżkę, jeśli podaż ropy będzie nadal przyspieszać.

Wyłączenie odpowiedzialności:

Przytoczone dane dotyczące wyników nie stanowią gwarancji przyszłych rezultatów.