Steuern die globalen Ölpreise auf eine $50-Untergrenze zu?

Laut der Internationalen Energieagentur (IEA) wird das globale Ölangebot im Jahr 2025 und 2026 das Nachfragewachstum bei weitem übersteigen, was die Aussicht auf einen Überschuss von mehreren Millionen Barrel pro Tag erhöht. Brent-Rohöl ist bereits unter 66 $ pro Barrel gefallen, während West Texas Intermediate (WTI) nahe 62 $ liegt – Werte, die seit über zwei Monaten nicht mehr erreicht wurden.

Die Kombination aus rekordverdächtiger US-Produktion, schneller als erwarteten OPEC+-Produktionssteigerungen und schwächeren Nachfrageprognosen schafft ein angebotslastiges Umfeld, das die Preise auf eine Untergrenze von 50 $ pro Barrel drücken könnte, sofern nicht bedeutende geopolitische Störungen den Markt verknappen.

Wichtige Erkenntnisse

- Rekord-US-Ölproduktion von 21 Millionen bpd im Jahr 2025 trotz weniger Bohranlagen, angetrieben durch Effizienz und Technologie im Schieferölbereich.

- OPEC+ hebt Kürzungen früher auf und bringt mehr Barrel auf den Markt, zusammen mit starkem Wachstum aus den USA, Brasilien, Kanada und Guyana.

- IEA-Nachfragewachstumsprognosen für 2025 und 2026 liegen mit +0,68 Mio. und +0,70 Mio. bpd weniger als halb so hoch wie die von OPEC, was auf schwaches Verbrauchervertrauen zurückzuführen ist.

- Eine Überschussprojektion für 2026 von fast 3 Millionen bpd – größer als der Überschuss in der Pandemiezeit – könnte die Preise in die 50er-Dollar-Region drücken.

- Kurzfristige bullische Risiken umfassen Sanktionen gegen Russland und Iran sowie chinesische Lagerhaltung zur Energiesicherung.

- Goldman Sachs Basis-Szenario sieht Brent im 4. Quartal 2025 bei durchschnittlich 64 $ und 2026 bei 56 $.

OPEC-Produktionssteigerungen überfluten den Markt

Der monatliche Bericht der IEA vom August 2025 hat das globale Ölangebotwachstum nach oben korrigiert: +2,5 Millionen bpd in 2025 (vorher +2,1 Millionen) und +1,9 Millionen bpd in 2026.\

Dies wird von zwei Hauptfaktoren angetrieben:

- Wie Reuters berichtet, erhöhen OPEC+ die Produktion, nachdem sie beschlossen haben, die jüngsten Produktionskürzungen schneller als geplant zurückzunehmen.

- Nicht-OPEC-Wachstum, angeführt von den USA, Kanada, Brasilien und Guyana.

In den USA hat die Gesamtproduktion von Ölflüssigkeiten ein beispielloses Wachstum erlebt. Dieses Wachstum wurde mit 50 % weniger Fracking-Teams als 2022 erreicht, dank verlängerter Bohrungen, schnelleren Bohrlochfertigstellungen und der Nutzung von gebohrten, aber noch nicht fertiggestellten Bohrlöchern (DUCs).

IEA sieht verlangsamtes Öl-Nachfragewachstum

Die IEA erwartet, dass die Ölnachfrage 2025 nur um 680.000 bpd und 2026 um 700.000 bpd wächst – jeweils 20.000 bpd weniger als in der vorherigen Prognose. Die Schwäche konzentriert sich auf große Volkswirtschaften, in denen das Verbrauchervertrauen niedrig bleibt.

OPEC prognostiziert hingegen für 2025 fast das Doppelte des Nachfragewachstums mit +1,29 Millionen bpd, was eine deutliche Divergenz in den Markterwartungen schafft. Die konservativere Haltung der IEA spiegelt ihre Annahme eines schnelleren Übergangs zu erneuerbaren Energien wider, während OPEC weiterhin eine starke Nachfrage nach Transportkraftstoffen in Schwellenländern sieht.

Warnung vor Überschuss 2026

Die IEA prognostiziert für 2026 einen potenziellen Angebotsüberschuss von fast 3 Millionen bpd, hauptsächlich getrieben durch das Wachstum außerhalb der OPEC. Dies würde den Überschuss aus der Pandemiezeit 2020 übersteigen, der die Preise zum Absturz brachte.

Der Rückgang von Brent unter 66 $ und von WTI auf 62 $ in dieser Woche spiegelt die Besorgnis der Investoren wider, dass der Markt selbst bei Rekord-Raffinerieläufen – prognostiziert auf 85,6 Millionen bpd im August – das zusätzliche Rohöl möglicherweise nicht aufnehmen kann.

Geopolitik könnte den Preisverfall bremsen

Politische Risiken bleiben ein unvorhersehbarer Faktor:

- Sanktionen gegen Russland und Iran könnten die Produktion der dritt- und fünftgrößten Produzenten der Welt einschränken.

- Chinas Lagerhaltung zur Energiesicherung hat Anfang dieses Jahres Überschussbarrel absorbiert.

- Gespräche zwischen Trump, Putin und der Ukraine könnten weitere Volatilität bringen, falls neue Maßnahmen russische Exporte treffen.

Goldman Sachs sieht diese Faktoren als potenzielle kurzfristige Stützen, erwartet aber dennoch, dass Brent im 4. Quartal 2025 durchschnittlich 64 $ und 2026 56 $ erreichen wird.

Marktauswirkungen und Preisszenarien

Sollte der prognostizierte Überschuss eintreten und die Nachfrage nicht beschleunigen, könnte Brent 2026 die Spanne von 50–55 $ testen, so Analysten. Unerwartete Angebotskürzungen oder geopolitische Störungen könnten die Preise jedoch über 60 $ halten.

Derzeit ist das Risiko eher auf niedrigere Preise ausgerichtet, da das Angebotswachstum weiterhin die Nachfrage übertrifft.

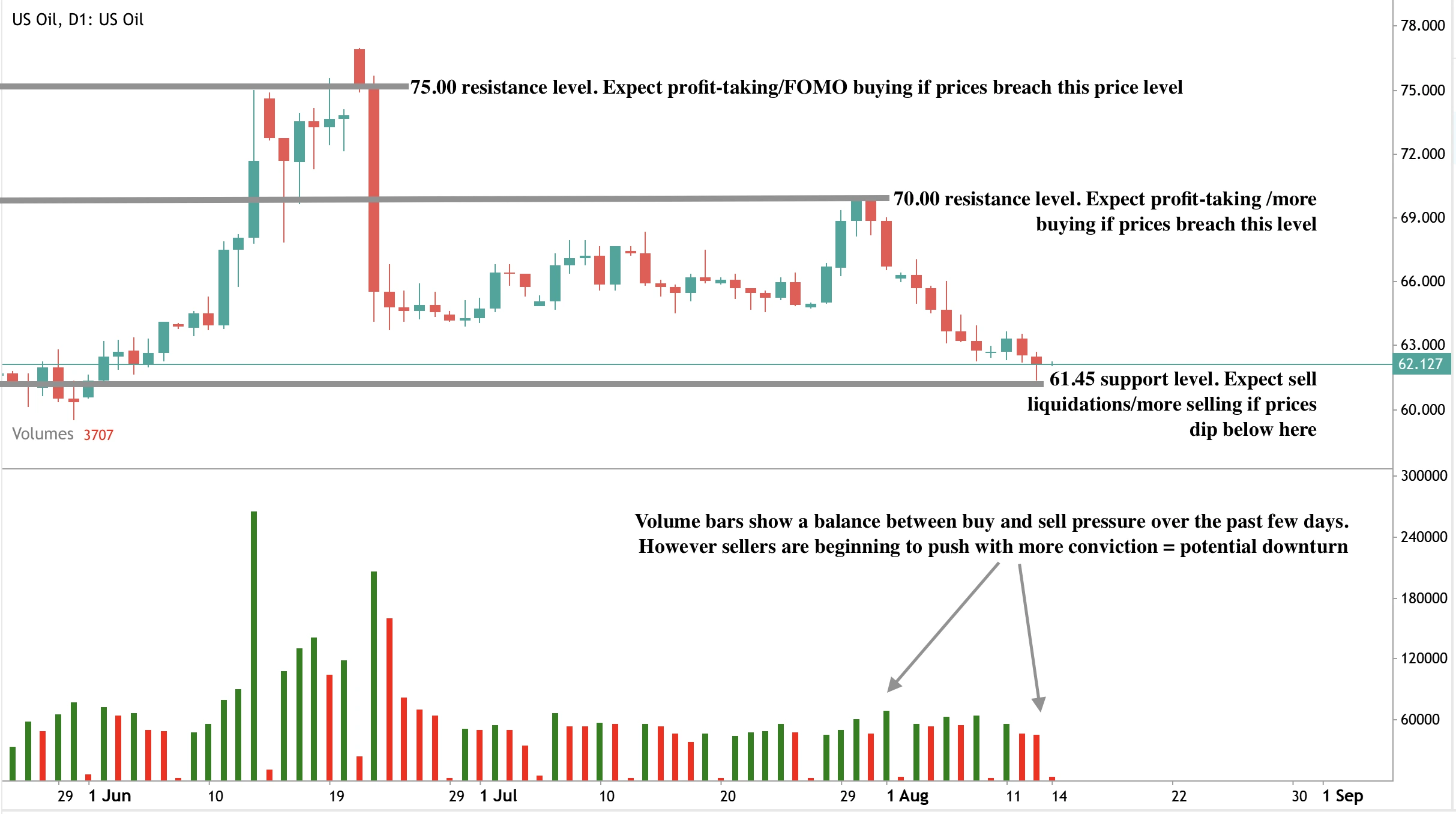

Technische Analyse der Ölpreise

Zum Zeitpunkt der Erstellung dieses Beitrags nähern sich die Ölpreise einem wichtigen Unterstützungsniveau – was auf eine mögliche Preisrallye hindeutet, falls die Preise das Unterstützungsniveau bei 61,45 $ erreichen. Die Volumenbalken zeigen jedoch, dass Verkäufer dem Kaufdruck energisch entgegenwirken – was auf einen möglichen Abwärtstrend hindeutet, sofern die Käufer nicht an Dynamik gewinnen. Wenn die Käufer die Nachrichten ignorieren, könnten die Preise deutlich steigen, mit Widerstandsniveaus bei 70,00 $ und 75,00 $.

Auswirkungen auf Investitionen

Für Trader und Portfoliomanager deutet die aktuelle Marktlage auf ein erhöhtes Abwärtsrisiko im mittleren Zeitraum hin, mit einer klaren Tendenz zu Preisen im Bereich von 50–55 $ im Jahr 2026, falls der prognostizierte Überschuss eintritt.

- Kurzfristige Strategien könnten taktische Käufe nahe starker Unterstützungsniveaus wie 61,45 $ bevorzugen, wenn geopolitische Schlagzeilen oder Sanktionen vorübergehende Preisanstiege bewirken.

- Mittelfristige Positionierungen sollten die pessimistische Nachfrageprognose der IEA und die Möglichkeit eines anhaltenden Überangebots berücksichtigen, das Rallyes unter 70–75 $ begrenzen könnte.

- Energieaktien, die mit US-Schieferöl und kostengünstigen Produzenten verbunden sind, könnten aufgrund ihrer Effizienz und Widerstandsfähigkeit besser abschneiden, während teurere Offshore-Projekte Margendruck ausgesetzt sein könnten.

Raffinerieunternehmen könnten trotz weiter fallender Rohölpreise aufgrund rekordverdächtiger Verarbeitungsmengen profitabel bleiben.

Handeln Sie die nächsten Bewegungen von Öl noch heute mit einem Deriv MT5-Konto.

Häufig gestellte Fragen

Warum könnten die Ölpreise auf 50 $ fallen?

Weil das globale Angebot fast viermal so schnell wächst wie die Nachfrage, was einen großen Überschuss schafft, der die Preise in den Bereich von 50 $ drücken könnte.

Welche Länder treiben das Angebotswachstum an?

Die USA, Kanada, Brasilien und Guyana führen das Wachstum außerhalb der OPEC an, während OPEC+ schneller als ursprünglich geplant Barrel hinzufügt.

Was könnte einen Fall auf 50 $ verhindern?

Sanktionen gegen große Produzenten, chinesische Lagerhaltung oder unerwartete Nachfragesteigerungen könnten den Markt verknappen und die Preise über 60 $ halten.

Wie passt die Raffinerieaktivität dazu?

Die Raffinerieläufe sind auf Rekordniveau, aber sie werden nicht ausreichen, um den prognostizierten Überschuss zu absorbieren, falls das Rohölangebot weiter beschleunigt.

Haftungsausschluss:

Die angegebenen Leistungszahlen sind keine Garantie für zukünftige Ergebnisse.