Prospettive di crescita di Nvidia e la strada verso una valutazione di 5 trilioni di dollari

Secondo alcuni analisti, Nvidia difficilmente manterrà il titolo di primo gigante da 5 trilioni di dollari di Wall Street. La valutazione dell’azienda ha già superato i 4 trilioni di dollari e, sebbene i risultati trimestrali continuino a superare le previsioni, la reazione del mercato mostra che gli investitori si stanno chiedendo quanto margine di crescita rimanga. Alcuni analisti vedono ancora Nvidia raggiungere i 5 trilioni entro il 2026, ma il percorso futuro sembra sempre più dipendere dalla capacità della domanda di AI di sostenere il ritmo attuale.

Punti chiave

- Ricavi del Q2 di 46,7 miliardi di dollari contro i 46,2 miliardi previsti, EPS di 1,05 dollari contro 1,01 previsti.

- Utile netto aumentato del 59% su base annua a 26,4 miliardi di dollari.

- I ricavi del data centre di 41,1 miliardi di dollari sono stati leggermente inferiori alle stime, con un calo dell’1% sequenziale a causa della mancata vendita di H20.

- Le previsioni per il Q3 di 54 miliardi di dollari ±2% non includono alcuna spedizione di H20 in Cina.

- Nvidia ha approvato un programma di riacquisto azionario da 60 miliardi di dollari, con 9,7 miliardi già spesi nel Q2.

La questione dei chip Nvidia in Cina: la Cina è la carta jolly della crescita?

Il trimestre da record di Nvidia è stato realizzato senza alcun contributo dalla Cina, poiché l’azienda non ha registrato vendite dei suoi processori H20 nel mercato. Questi chip, progettati specificamente per rispettare le restrizioni all’esportazione degli Stati Uniti, sono diventati centrali nel dibattito sulla crescita di Nvidia.

Gli analisti stimano che, se verranno concessi i permessi, le spedizioni potrebbero aggiungere tra 2 e 5 miliardi di dollari di ricavi per trimestre, rappresentando un aumento significativo del 4–10% dei ricavi totali. Il contesto geopolitico rende questa opportunità altamente incerta.

L’amministrazione Trump ha inizialmente vietato le vendite di chip Nvidia in Cina in aprile, ha poi annullato la decisione a luglio e successivamente ha introdotto un dazio del 15% sulle vendite in agosto. Trump ha anche minacciato un dazio del 100% sui semiconduttori non prodotti negli Stati Uniti, anche se Nvidia probabilmente sarà esentata.

Dall’altra parte, Pechino ha avvertito le aziende nazionali di non utilizzare i chip Nvidia, citando presunti rischi per la sicurezza. Nvidia ha negato tali affermazioni e ha dichiarato di collaborare con le autorità cinesi per affrontare la questione.

L’H20 stesso ha già creato un significativo onere finanziario. Nvidia ha subito svalutazioni per 4,5 miliardi di dollari relative al chip e in precedenza aveva dichiarato che avrebbe potuto aggiungere fino a 8 miliardi di dollari ai ricavi del Q2 se le vendite fossero state consentite.

Secondo la CFO Colette Kress, l’azienda potrebbe spedire tra 2 e 5 miliardi di dollari in ricavi H20 durante il trimestre corrente se l’ambiente geopolitico lo permetterà. In breve, la Cina rappresenta sia il più grande motore di crescita non sfruttato di Nvidia sia il suo rischio più imprevedibile.

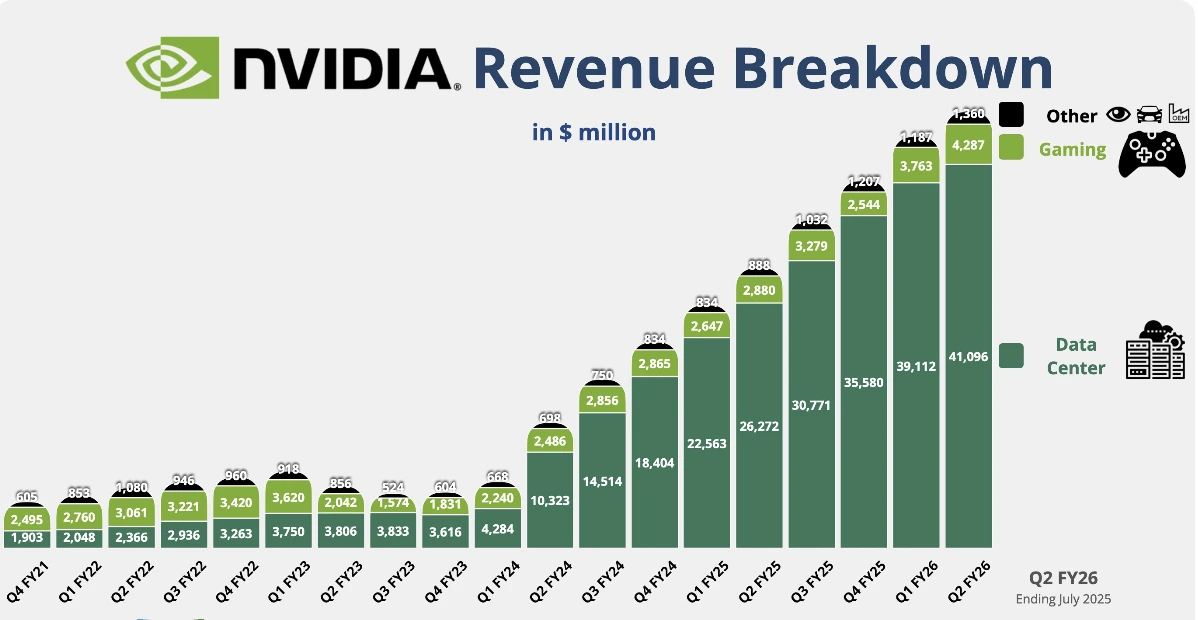

Ricavi del data centre Nvidia e crescita di Blackwell

I ricavi del data centre di Nvidia sono aumentati del 56% su base annua a 41,1 miliardi di dollari, anche se hanno mancato le stime del consenso di 200 milioni di dollari.

Il calo sequenziale ha riflesso la perdita delle vendite di H20, ma la divisione rimane la più grande e importante di Nvidia. I ricavi sono stati di 33,8 miliardi di dollari, in calo dell’1% trimestre su trimestre, mentre le vendite di networking sono quasi raddoppiate rispetto all’anno precedente raggiungendo 7,3 miliardi di dollari.

La vera novità è la crescita della piattaforma Blackwell di Nvidia. Il CEO Jensen Huang ha confermato che la produzione sta “accelerando a piena velocità” e la domanda è “straordinaria.” I chip Blackwell rappresentano già circa il 70% dei ricavi del data centre, con vendite in aumento del 17% sequenziale.

Con hyperscaler come Amazon, Microsoft, Alphabet e Meta che costituiscono metà del business del data centre di Nvidia, l’adozione di Blackwell sottolinea il ruolo centrale di Nvidia nella costruzione dell’infrastruttura AI.

I segmenti gaming e robotica di Nvidia si rafforzano

Al di fuori del data centre, i ricavi gaming di Nvidia hanno raggiunto 4,3 miliardi di dollari, in aumento del 49% su base annua e superiori alle aspettative. L’azienda ha inoltre evidenziato GPU ottimizzate per eseguire modelli OpenAI su PC, ampliando la sua presenza nell’AI consumer.

I ricavi della robotica sono stati di 586 milioni di dollari, con un aumento del 69%, anche se il segmento rimane relativamente piccolo. Nel frattempo, il consiglio di amministrazione di Nvidia ha autorizzato un nuovo programma di riacquisto azionario da 60 miliardi di dollari, segnalando fiducia nella traiettoria di crescita a lungo termine.

Pressioni sulla valutazione di Nvidia

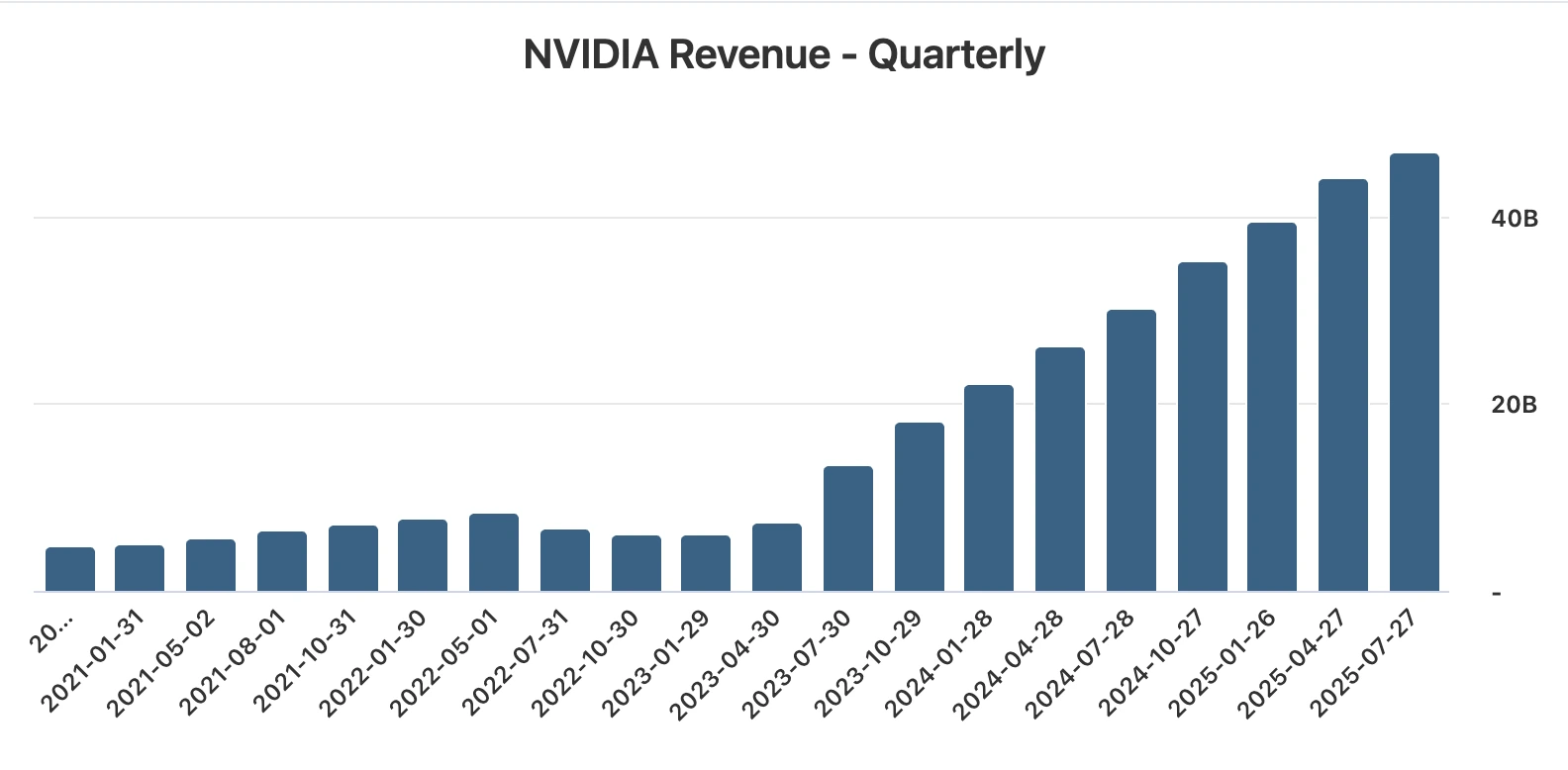

Nonostante utili record e previsioni al rialzo, la reazione del titolo evidenzia le sfide di una valutazione superiore a 4 trilioni di dollari. Dall’inizio del boom dell’AI generativa nel 2023, Nvidia ha registrato nove trimestri consecutivi con una crescita dei ricavi superiore al 50%.

Tuttavia, questo trimestre ha segnato la crescita più lenta dall’inizio dell’anno fiscale 2024. Con aspettative altissime, anche una lieve mancanza nei ricavi del data centre è stata sufficiente a innescare una correzione.

La dinamica è chiara: Nvidia sta offrendo un’esecuzione quasi impeccabile, ma gli investitori chiedono nuovi catalizzatori per giustificare la sua capitalizzazione di mercato. Il traguardo dei 5 trilioni sembra a portata di mano, ma solo se la crescita accelera oltre quanto già prezzato.

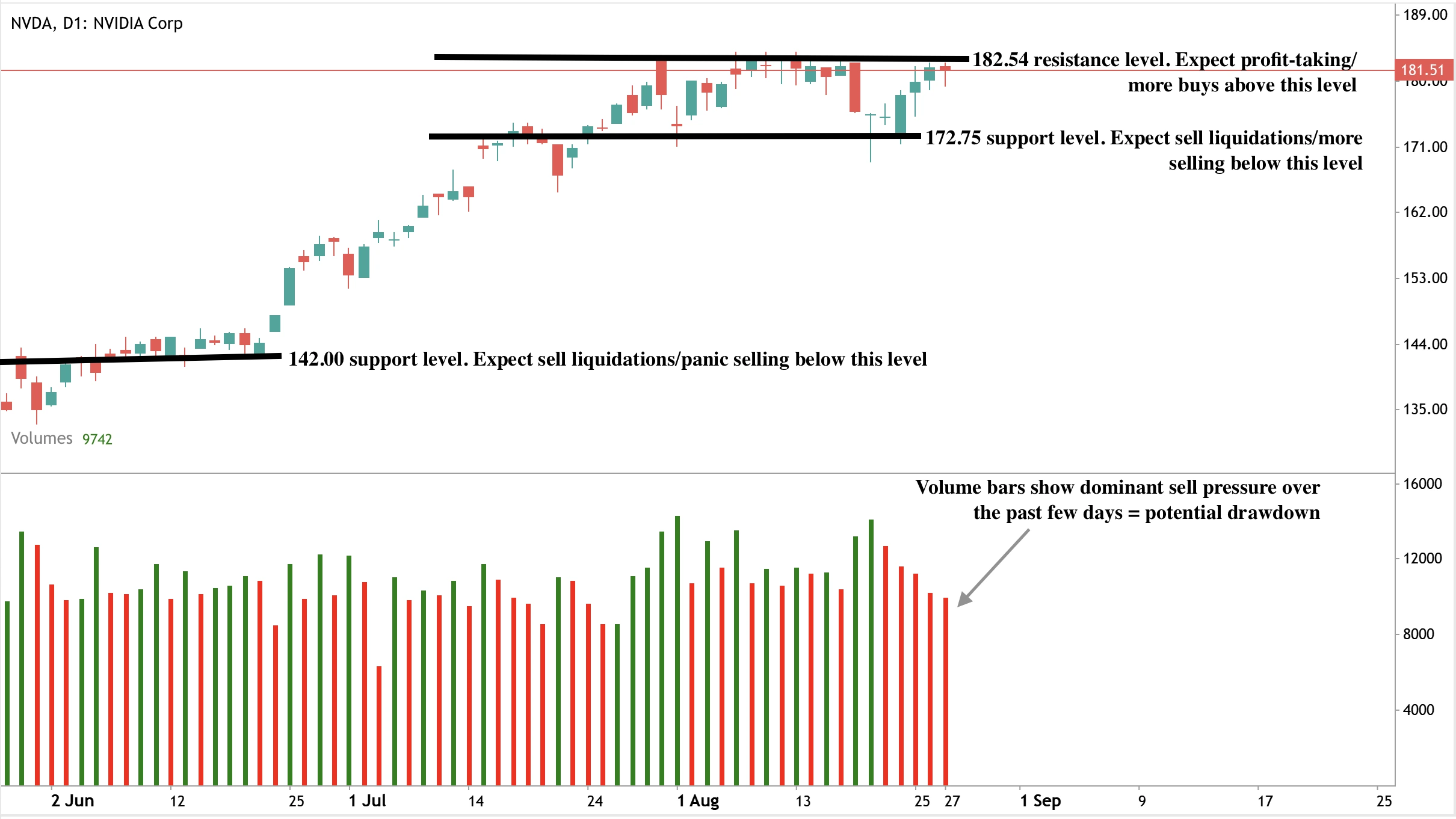

Analisi tecnica di Nvidia

Al momento della stesura, il prezzo del titolo sta quasi toccando un livello di resistenza, suggerendo un possibile calo. Le barre di volume mostrano una pressione di vendita dominante con poca reazione da parte degli acquirenti, rafforzando il quadro ribassista. Se il calo si materializzerà, i prezzi potrebbero scendere verso il livello di supporto a 172,75 dollari. In caso di un crollo sorprendente, i prezzi potrebbero mantenersi ancora più bassi al livello di supporto a 142,00 dollari. La resistenza si mantiene al livello di prezzo di 182,54 dollari.

Scenari di azione del prezzo

- Scenario rialzista: Le approvazioni in Cina consentono le vendite di H20, che aggiungeranno 2–5 miliardi di dollari per trimestre e spingeranno Nvidia più vicino ai 5 trilioni.

- Scenario ribassista: Le preoccupazioni sulla valutazione e la crescita rallentata mantengono il titolo sotto pressione.

- Scenario neutrale: Le azioni si consolidano mentre gli investitori attendono chiarezza su Cina e politiche regolatorie.

Implicazioni per gli investimenti

Nvidia rimane il player più importante nell’infrastruttura globale dell’AI, con i chip Blackwell e la domanda hyperscale a supporto della crescita. Ma a 4,3 trilioni di dollari, la sua valutazione lascia poco margine di errore. La Cina rappresenta sia il potenziale di crescita più significativo sia il fattore di rischio più volatile.

Per i trader, la situazione indica volatilità. I riacquisti e la leadership di prodotto offrono un cuscinetto, ma senza progressi in Cina, l’azione del prezzo potrebbe rimanere limitata. Gli investitori a lungo termine devono decidere se il ruolo senza pari di Nvidia nell’AI giustifica il premio, o se il titolo è già prezzato troppo avanti rispetto alla realtà.

Domande frequenti

Perché il titolo è sceso nonostante i risultati positivi?

Le azioni Nvidia sono scese dopo che i ricavi del data centre del Q2 sono risultati inferiori alle aspettative, sollevando nuovi dubbi sul ritmo della domanda di AI.

Qual è il ruolo della Cina nel futuro di Nvidia?

La Cina potrebbe aggiungere tra 2 e 5 miliardi di dollari di vendite trimestrali, ma le approvazioni regolatorie e i rischi politici rendono la tempistica altamente incerta.

Quanto è importante Blackwell?

Blackwell rappresenta già il 70% dei ricavi del data centre ed è in rapida crescita, rafforzando la leadership di Nvidia al di fuori della Cina.

Disclaimer:

Le performance citate non garantiscono risultati futuri.