Perspectives de croissance de Nvidia et chemin vers une valorisation de 5 000 milliards de dollars

Selon certains analystes, Nvidia est peu susceptible de devenir le premier géant de Wall Street à atteindre 5 000 milliards de dollars. La valorisation de l’entreprise a déjà dépassé les 4 000 milliards, et bien que les résultats trimestriels continuent de dépasser les prévisions, la réaction du marché montre que les investisseurs s’interrogent sur le potentiel de hausse restant. Certains analystes estiment encore que Nvidia pourrait atteindre 5 000 milliards d’ici 2026, mais l’avenir semble de plus en plus dépendant de la capacité de la demande en IA à maintenir son rythme actuel.

Points clés

- Chiffre d’affaires du T2 de 46,7 milliards de dollars contre 46,2 milliards attendus, BPA de 1,05 $ contre 1,01 $ attendu.

- Le bénéfice net a bondi de 59 % en glissement annuel pour atteindre 26,4 milliards de dollars.

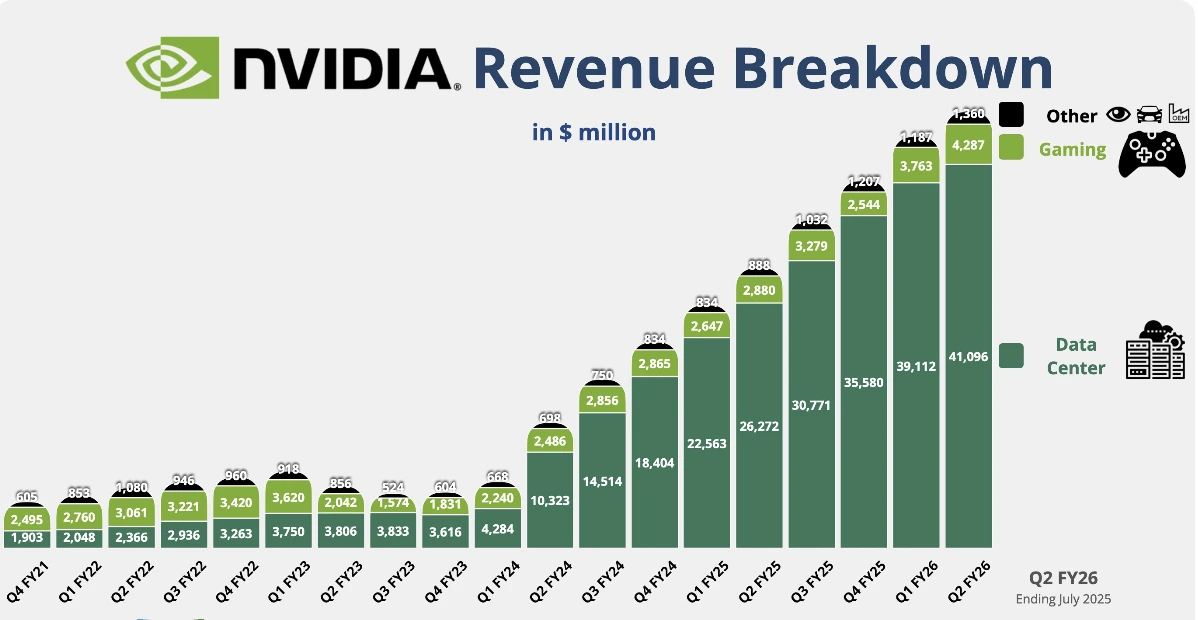

- Le chiffre d’affaires du centre de données de 41,1 milliards de dollars est légèrement inférieur aux estimations, en baisse de 1 % séquentiellement en raison de la chute des ventes du H20.

- Les prévisions pour le T3 de 54 milliards ±2 % n’incluent aucune expédition de H20 vers la Chine.

- Nvidia a approuvé un programme de rachat d’actions de 60 milliards de dollars, avec 9,7 milliards déjà dépensés au T2.

Question des puces Nvidia en Chine : la Chine est-elle le facteur de croissance imprévisible ?

Le trimestre exceptionnel de Nvidia a été réalisé sans aucune contribution de la Chine, l’entreprise n’ayant enregistré aucune vente de ses processeurs H20 sur ce marché. Ces puces, spécialement conçues pour se conformer aux restrictions américaines à l’exportation, sont devenues centrales dans le débat sur la croissance de Nvidia.

Les analystes estiment que si les autorisations sont accordées, les expéditions pourraient ajouter entre 2 et 5 milliards de dollars de chiffre d’affaires par trimestre, représentant une augmentation significative de 4 à 10 % du chiffre d’affaires total. Le contexte géopolitique rend cette opportunité très incertaine.

L’administration Trump a initialement interdit les ventes de puces Nvidia en Chine en avril, a annulé cette décision en juillet, puis a introduit une taxe de 15 % sur les ventes en août. Trump a également menacé d’un tarif de 100 % sur les semi-conducteurs non fabriqués aux États-Unis, bien que Nvidia soit probablement exempté.

De son côté, Pékin a mis en garde les entreprises nationales contre l’utilisation des puces Nvidia, invoquant des risques de sécurité présumés. Nvidia a nié ces allégations et a déclaré travailler avec les autorités chinoises pour les résoudre.

Le H20 lui-même a déjà créé une pression financière importante. Nvidia a subi des dépréciations de 4,5 milliards de dollars liées à cette puce et avait précédemment indiqué qu’elle aurait pu ajouter jusqu’à 8 milliards de dollars au chiffre d’affaires du T2 si les ventes avaient été autorisées.

Selon la directrice financière Colette Kress, l’entreprise pourrait expédier entre 2 et 5 milliards de dollars de revenus H20 au cours du trimestre en cours si le contexte géopolitique le permet. En résumé, la Chine est à la fois le principal moteur de croissance inexploité de Nvidia et son risque le plus imprévisible.

Chiffre d’affaires du centre de données Nvidia et montée en puissance de Blackwell

Le chiffre d’affaires du centre de données de Nvidia a augmenté de 56 % en glissement annuel pour atteindre 41,1 milliards de dollars, bien qu’il ait manqué les estimations consensuelles de 200 millions de dollars.

La baisse séquentielle reflète la perte des ventes du H20, mais la division reste la plus grande et la plus importante de Nvidia. Le chiffre d’affaires était de 33,8 milliards de dollars, en baisse de 1 % par rapport au trimestre précédent, tandis que les ventes de réseaux ont presque doublé par rapport à l’année précédente pour atteindre 7,3 milliards de dollars.

La véritable histoire est la montée en puissance de la plateforme Blackwell de Nvidia. Le PDG Jensen Huang a confirmé que la production « monte en puissance à plein régime » et que la demande est « extraordinaire ». Les puces Blackwell représentent déjà environ 70 % du chiffre d’affaires du centre de données, avec des ventes en hausse de 17 % séquentiellement.

Avec des hyperscalers tels qu’Amazon, Microsoft, Alphabet et Meta représentant la moitié des activités du centre de données de Nvidia, l’adoption de Blackwell souligne le rôle central de Nvidia dans le développement de l’infrastructure IA.

Les segments gaming et robotique de Nvidia se renforcent

En dehors du centre de données, le chiffre d’affaires gaming de Nvidia a atteint 4,3 milliards de dollars, en hausse de 49 % en glissement annuel et au-dessus des attentes. L’entreprise a également mis en avant des GPU optimisés pour exécuter les modèles OpenAI sur PC, élargissant ainsi sa portée dans l’IA grand public.

Le chiffre d’affaires de la robotique s’est élevé à 586 millions de dollars, soit une augmentation de 69 %, bien que ce segment reste relativement petit. Par ailleurs, le conseil d’administration de Nvidia a autorisé un nouveau programme de rachat d’actions de 60 milliards de dollars, témoignant de sa confiance dans sa trajectoire de croissance à long terme.

Pressions sur la valorisation de Nvidia

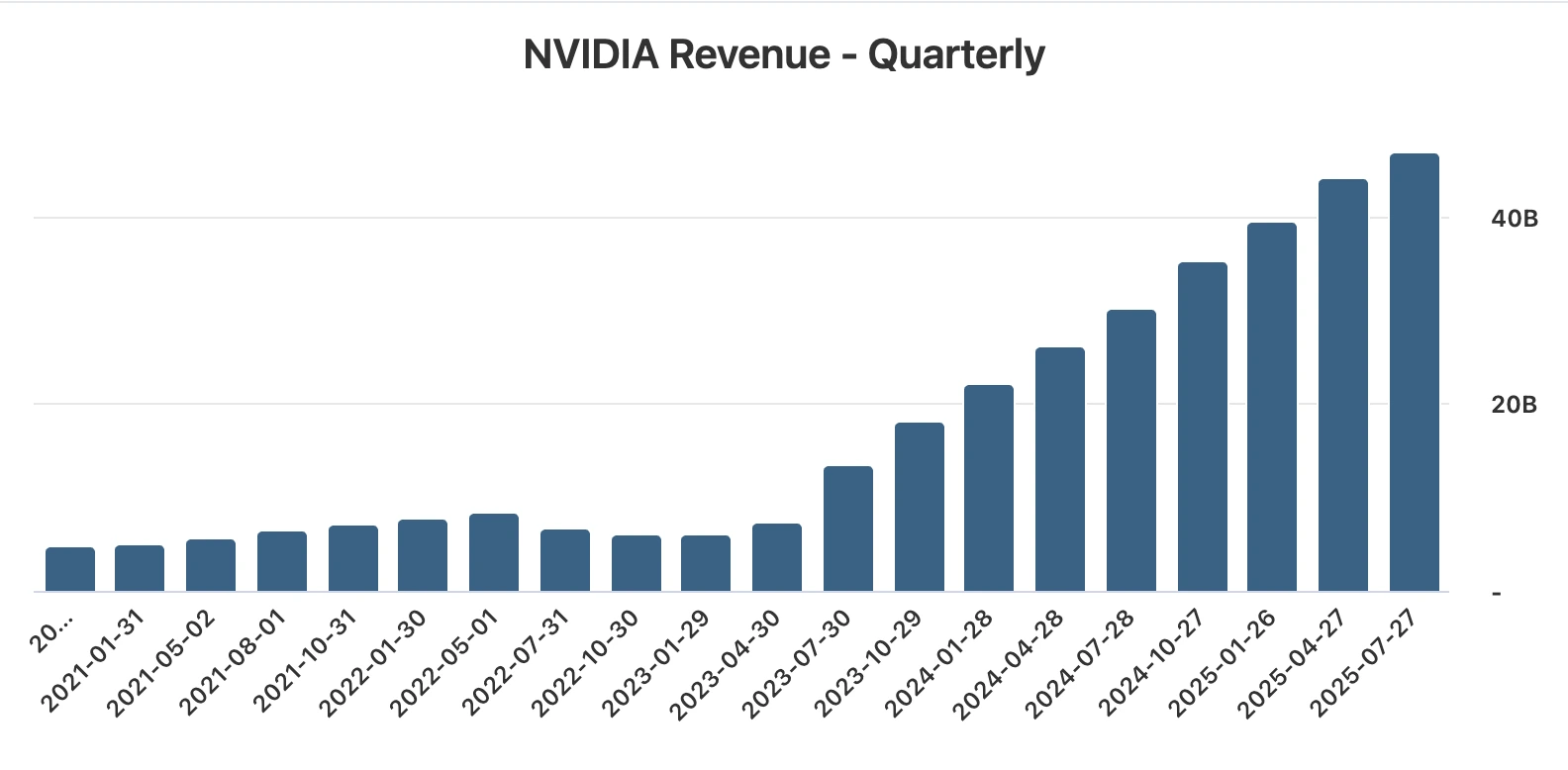

Malgré des résultats records et des prévisions revues à la hausse, la réaction du titre met en lumière les défis d’une valorisation supérieure à 4 000 milliards de dollars. Depuis le début du boom de l’IA générative en 2023, Nvidia a affiché neuf trimestres consécutifs de croissance du chiffre d’affaires supérieure à 50 %.

Pourtant, ce trimestre a marqué sa croissance la plus lente depuis le début de l’exercice 2024. Avec des attentes très élevées, même un léger écart sur le chiffre d’affaires du centre de données a suffi à déclencher un repli.

La dynamique est claire : Nvidia réalise une exécution quasi parfaite, mais les investisseurs exigent de nouveaux catalyseurs pour justifier sa capitalisation boursière. Le cap des 5 000 milliards semble à portée de main, mais seulement si la croissance s’accélère au-delà de ce qui est déjà intégré dans le cours.

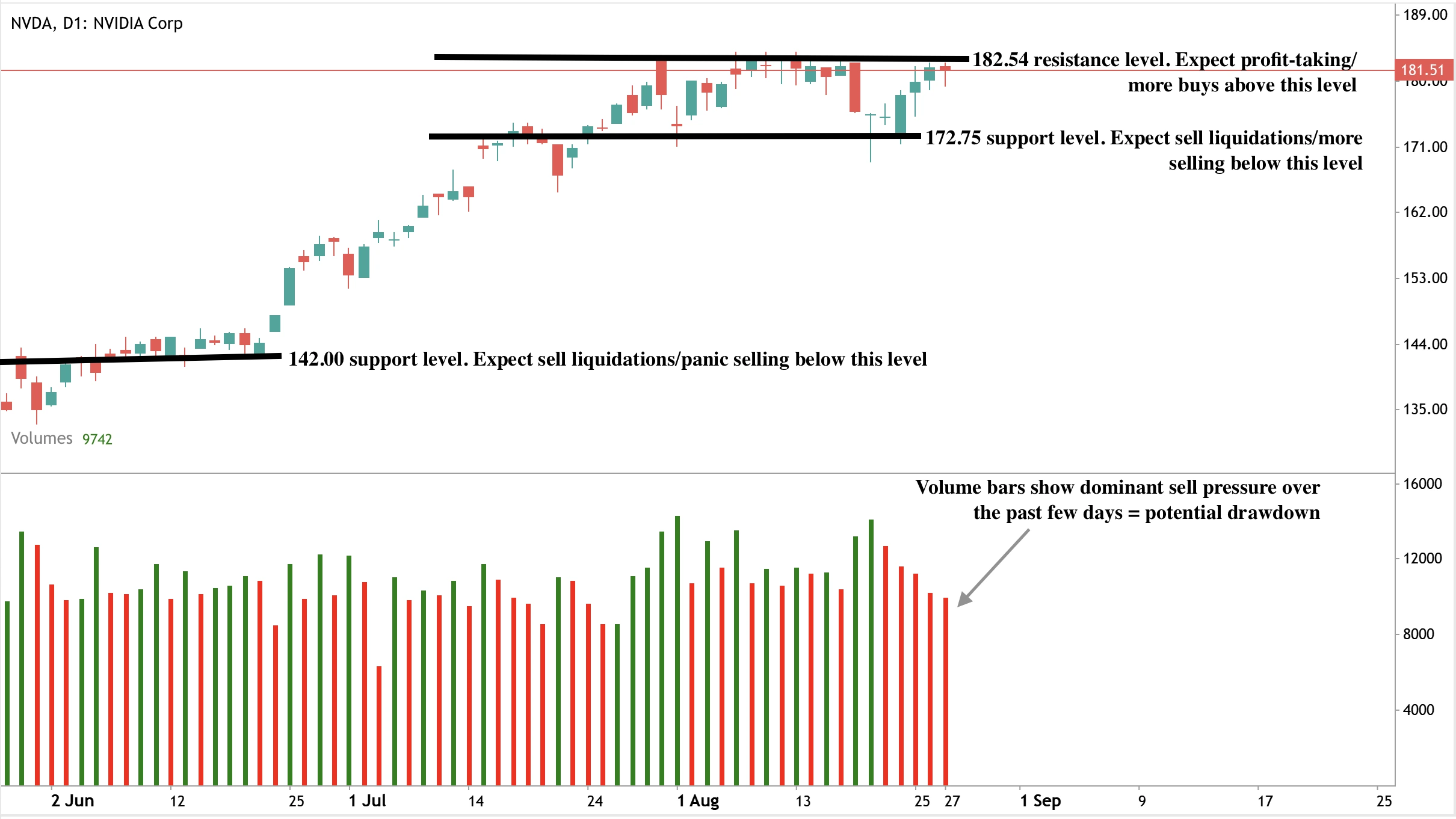

Analyse technique de Nvidia

Au moment de la rédaction, le cours de l’action touche presque un niveau de résistance, suggérant un repli potentiel. Les barres de volume montrent une pression vendeuse dominante avec peu de résistance des acheteurs, ce qui renforce la perspective baissière. Si le repli se matérialise, les prix pourraient chuter vers le niveau de support à 172,75 $. En cas de chute surprise, les prix pourraient être maintenus plus bas au niveau de support à 142,00 $. La résistance se situe au niveau de prix de 182,54 $.

Scénarios d’évolution des prix

- Scénario haussier : Les autorisations en Chine permettent les ventes de H20, ce qui ajoutera 2 à 5 milliards de dollars par trimestre et rapprochera Nvidia des 5 000 milliards.

- Scénario baissier : Les inquiétudes sur la valorisation et le ralentissement de la croissance maintiennent la pression sur le titre.

- Scénario neutre : Les actions se consolident en attendant des clarifications sur la Chine et la politique réglementaire.

Implications pour l’investissement

Nvidia reste l’acteur le plus important dans l’infrastructure mondiale de l’IA, avec les puces Blackwell et la demande hyperscale soutenant la croissance. Mais à 4,3 billions de dollars, sa valorisation laisse peu de marge d’erreur. La Chine représente à la fois le potentiel de hausse le plus significatif et le facteur de risque le plus volatile.

Pour les traders, la configuration indique de la volatilité. Les rachats d’actions et le leadership produit offrent un coussin, mais sans progrès en Chine, l’évolution des prix pourrait rester limitée. Les investisseurs à long terme doivent décider si le rôle inégalé de Nvidia dans l’IA justifie la prime, ou si le titre est déjà trop valorisé par rapport à la réalité.

Questions fréquemment posées

Pourquoi le titre a-t-il chuté malgré des résultats solides ?

Les actions Nvidia ont reculé après que le chiffre d’affaires du centre de données du T2 ait été inférieur aux attentes, soulevant de nouvelles questions sur le rythme de la demande en IA.

Quel rôle joue la Chine dans l’avenir de Nvidia ?

La Chine pourrait ajouter entre 2 et 5 milliards de dollars de ventes trimestrielles, mais les autorisations réglementaires et les risques politiques rendent le calendrier très incertain.

Quelle est l’importance de Blackwell ?

Blackwell représente déjà 70 % du chiffre d’affaires du centre de données et monte rapidement en puissance, renforçant le leadership de Nvidia hors de Chine.

Avertissement :

Les chiffres de performance cités ne garantissent pas les performances futures.